国盛证券首席经济学家,熊园 博士

国盛证券宏观研究员,刘安林

事件:1-11月企业盈利同比降3.6%(前值降3%),三年复合增速10.9%(前值11.6%)。

核心结论:1-11月企业盈利降幅继续扩大,11月单月环比创近10年次低,高基数外,需求不足、价格回落仍是拖累。结构上,有5大信号:盈利结构延续改善,中游连续7个月改善、弹性最大;多数细分行业景气度回落;去库速度仍快;国企私企差距仍大、但边际收敛;杠杆小升。往后看:年底年初企业盈利可能仍弱,2022全年增速将继续磨底;2023年将整体趋于改善,上游企业盈利也将进一步向中下游传导。基于PPI-CPI剪刀差的趋势、相关系数、销售数量的价格弹性等,可重点关注印刷、皮革制鞋、纺服、电力热力、汽车制造、仪表仪器、专用设备等行业。

1、整体看,1-11月工业企业盈利降幅进一步扩大,高基数之外,需求不足、价格回落仍是主要拖累,利润率稳中略降。

2、单月看,11月单月环比创近10年次低,背后仍是疫情散发、需求不足、信心不足,与11月投资、消费、地产、出口、社融、PMI等数据几乎全线回落的信号一致。

3、结构看,关注上下游、分行业、库存端、所有制、杠杆率等5大信号:

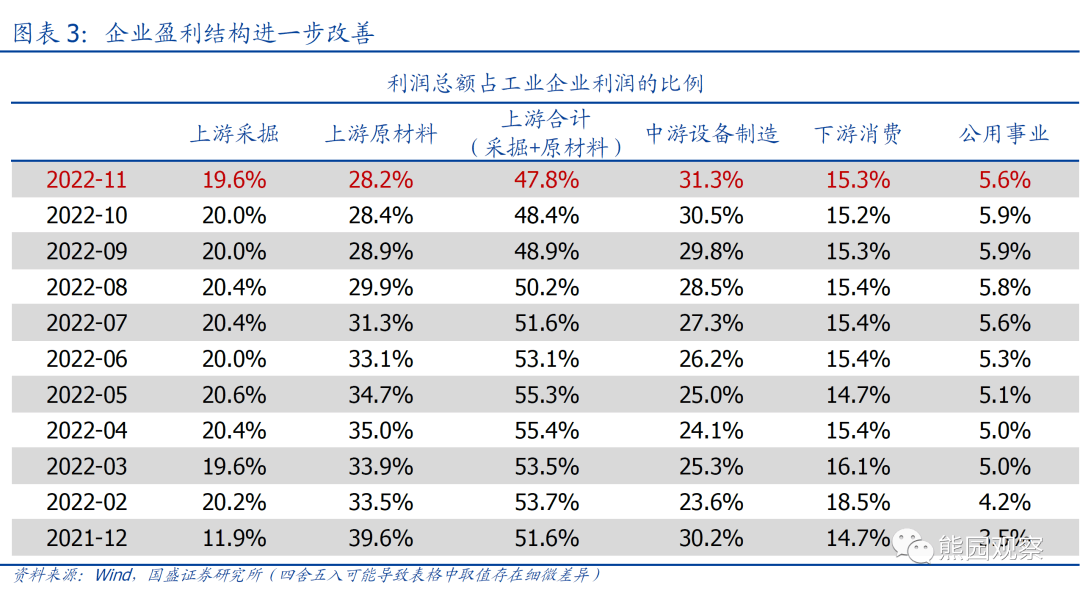

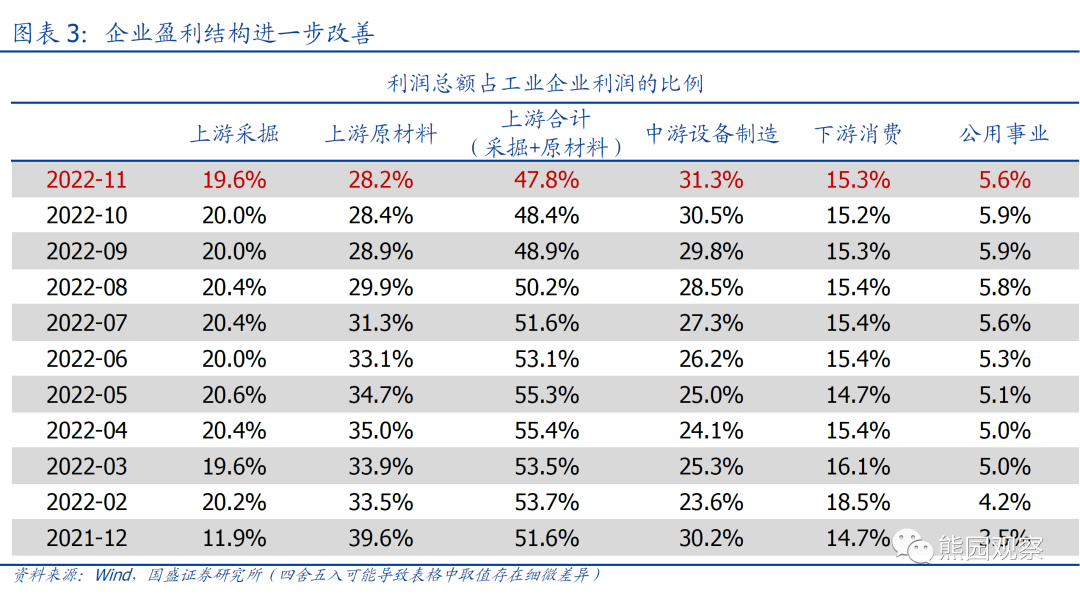

>上下游看:上游盈利占比继续回落、且仍有下行空间,中游连续7个月改善,下游约束仍强;

>分行业看:整体需求延续偏弱,多数行业景气度延续回落;

>库存端看:当前仍在去库阶段,产成品库存增速进一步回落;

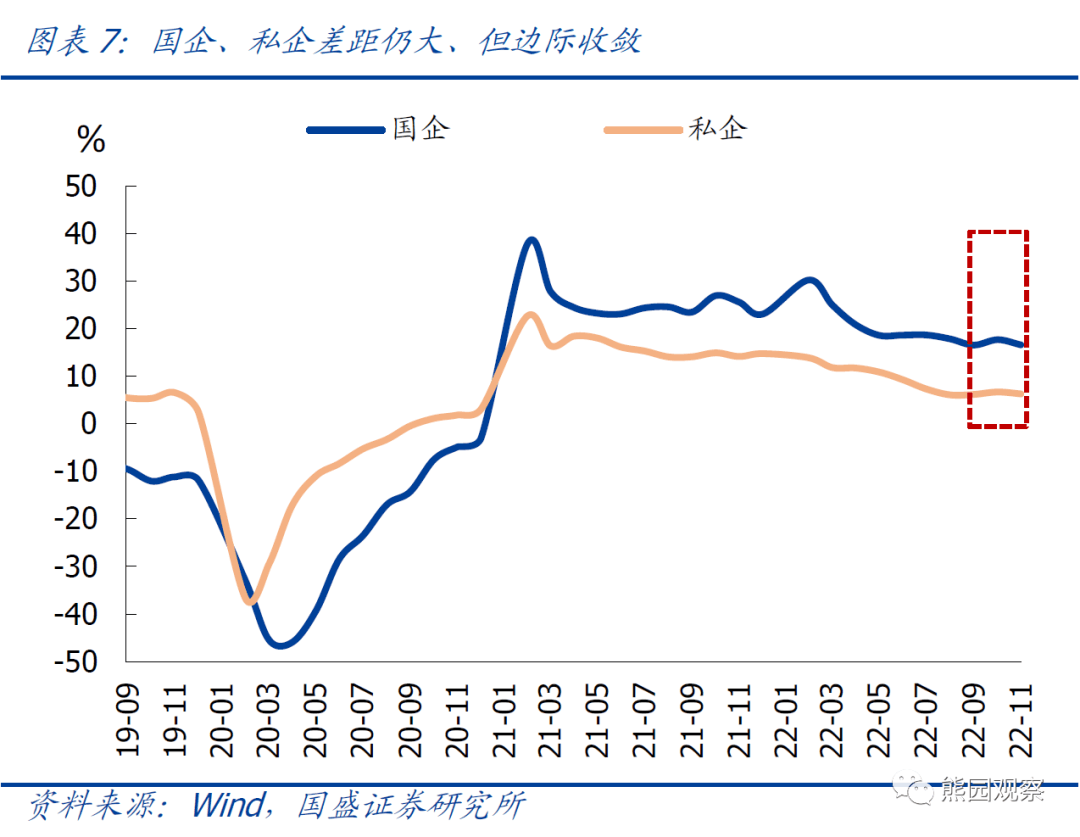

>所有制看:国企盈利增速续降、私企降幅收窄,二者差距仍大、但有所收敛;

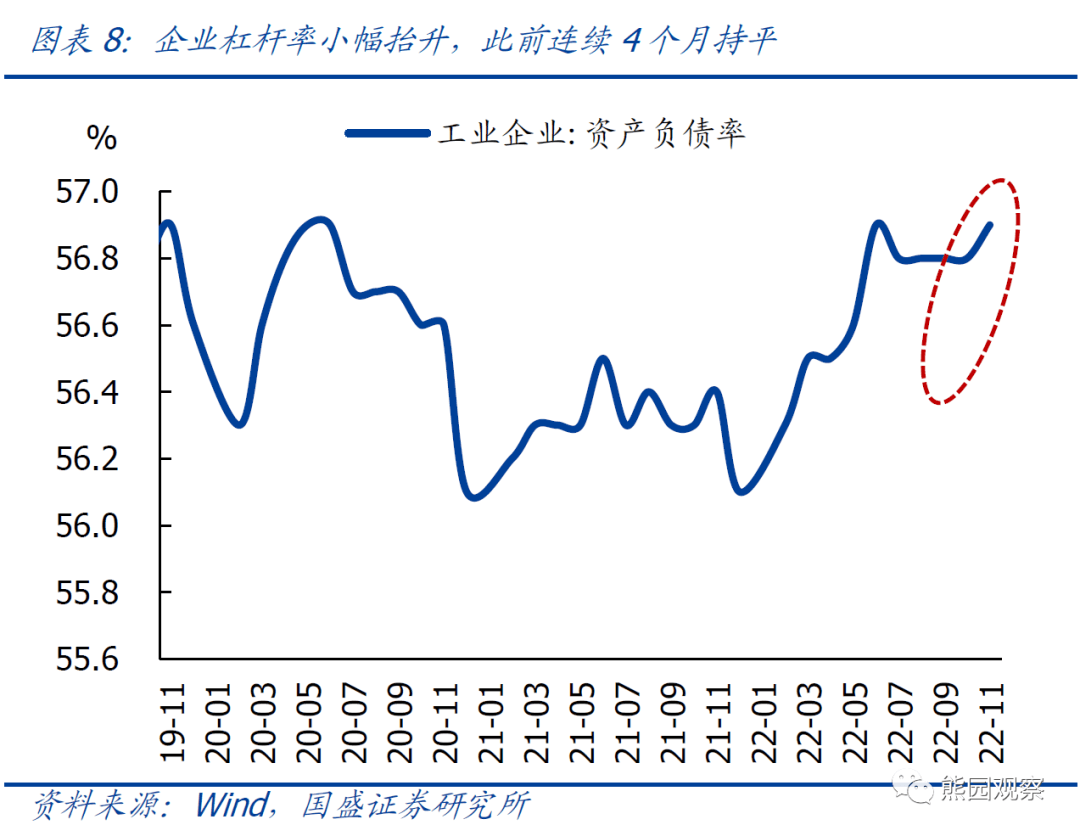

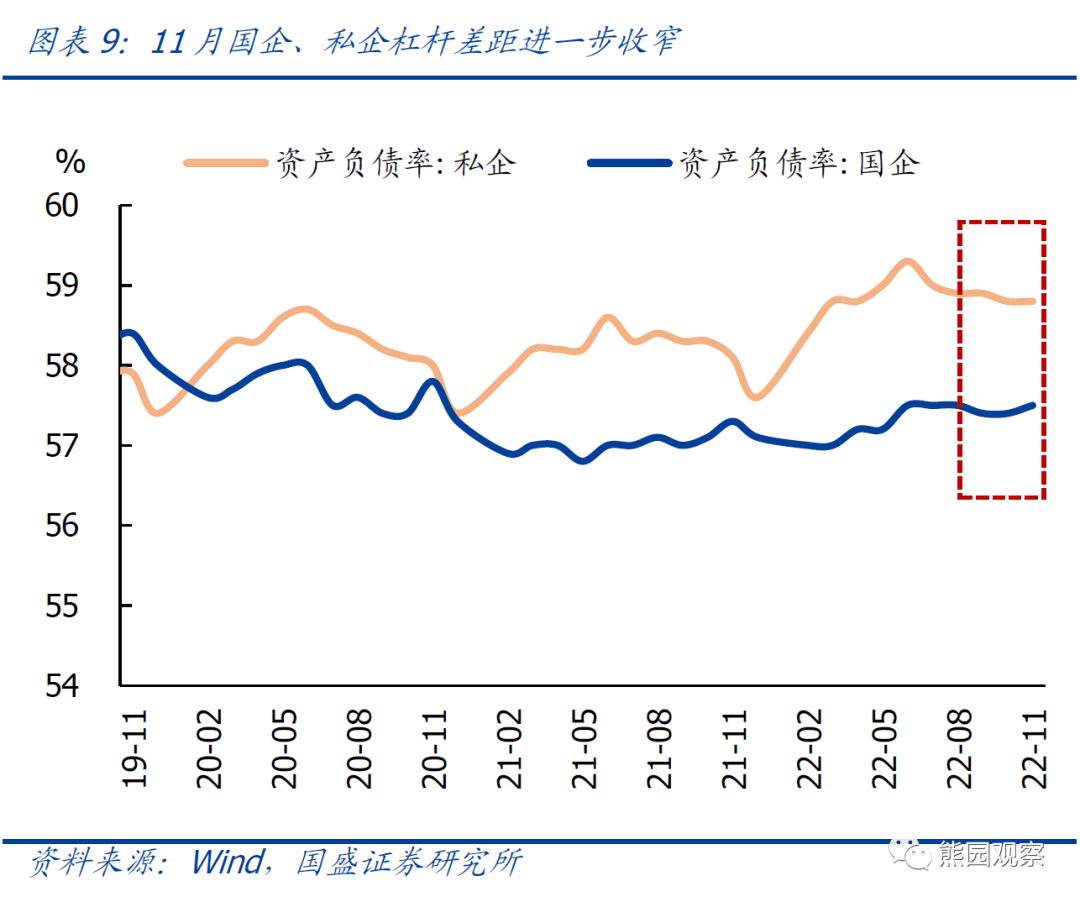

>杠杆率看:企业杠杆小幅上行,国企、私企差距再度收敛。

4、往后看,短期企业盈利将继续磨底,2023年相比2022下半年可能边际改善、但整体仍偏弱。

报告正文:

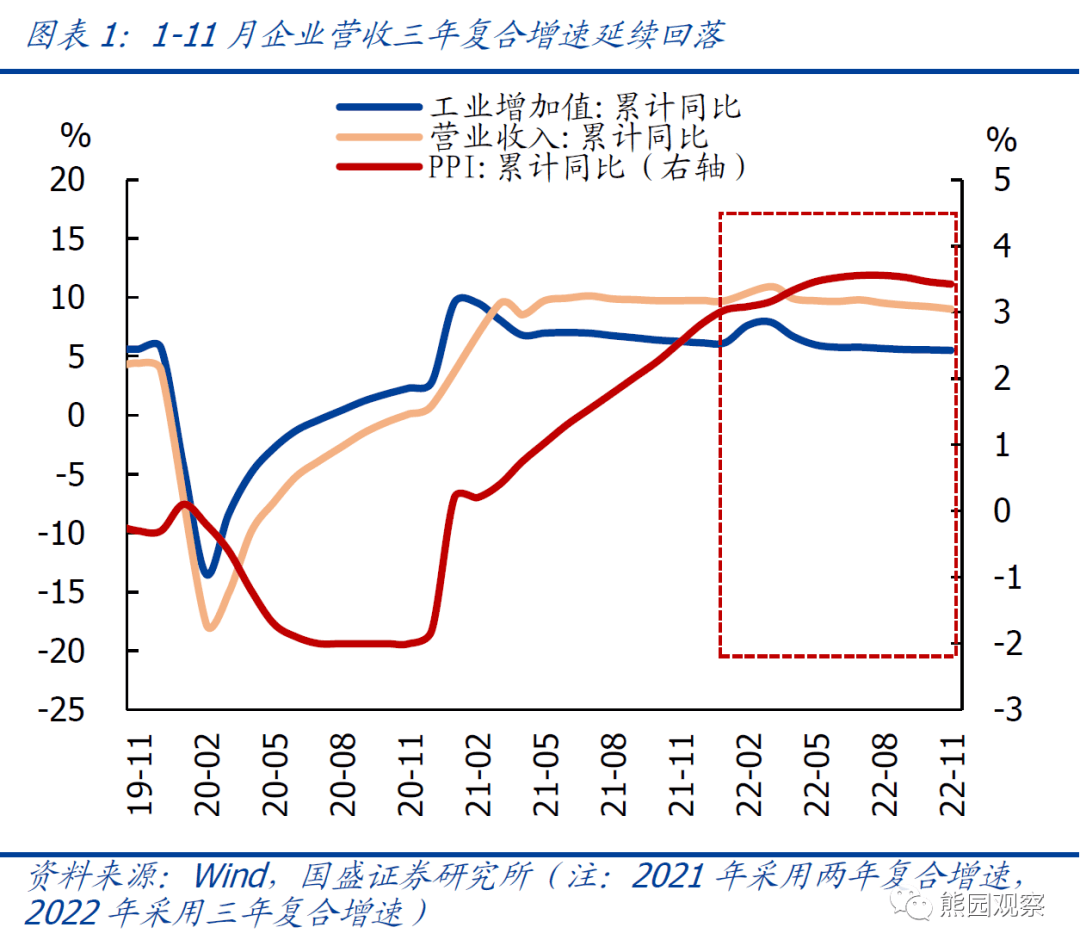

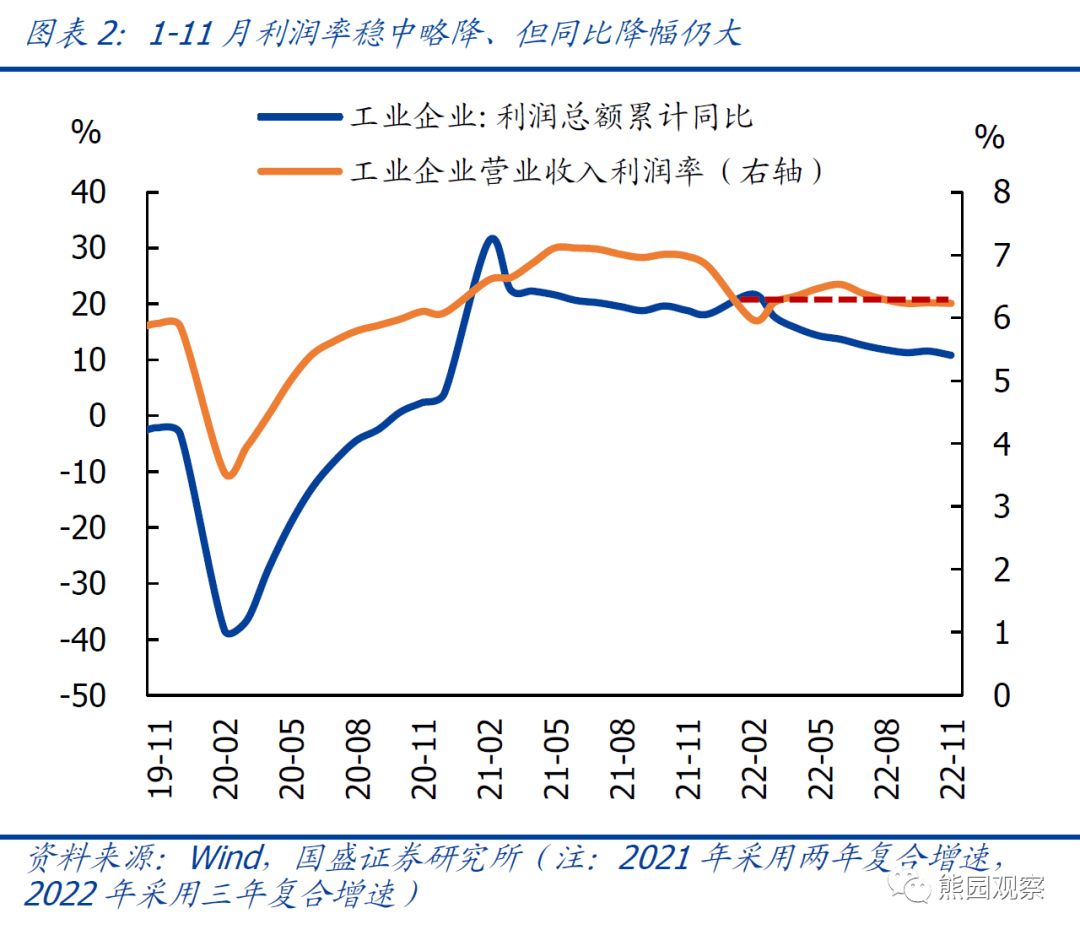

1、整体看,1-11月工业企业盈利降幅进一步扩大,高基数之外,需求不足、价格回落仍是主要拖累,利润率稳中略降。1-11月规上工业企业盈利同比降幅扩大0.6个百分点至3.6%,同比增速已连续5个月为负;三年复合增速再度回落0.7个百分点至10.9%。归因看,高基数、需求不足、价格回落仍是主要拖累,利润率稳中略降。其中:营收方面,1-11月营收同比回落0.9个百分点至6.7%,降幅进一步扩大,表明需求不足仍是最大约束;三年复合增速下降0.3个百分点至8.7%,降幅亦有所扩大。进一步看,按照量、价两方面拆解,1-11月工业增加值回落0.2个百分点至3.8%,反映11月工业生产有所回落;三年复合增速下降0.1个百分点至5.4%;PPI再度回落0.6个百分点至4.6%,价格因素对企业营收的支撑进一步弱化。利润率方面,1-11月营收利润率6.23%,相比前值6.24%边际回落,同比仍降0.66个百分点。

2、单月看,11月单月企业盈利仍弱。按照我们测算,11月单月规上企业盈利环比增1.2%,为近10年次低(高于2021年的-1.6%)、且明显弱于2012-2021年均值17.8%;同比续降8.5%、降幅略低于前值10.8%。背后仍是疫情散发、需求不足、信心不足,与11月投资、消费、地产、出口、社融、PMI等数据几乎全线回落的信号一致。

3、结构看,关注上下游、分行业、库存端、所有制、杠杆率等5大信号

>上下游看:上游盈利占比继续回落、且仍有下行空间,中游连续7个月改善,下游约束仍强。1-11月上游(采掘+原材料)盈利占比回落0.6个百分点至47.8%,绝对水平接近2021年4月、但仍高于正常水平;考虑到明年PPI应会进一步下行,上游盈利占比大概率继续回落,其中:采掘行业盈利占比回落0.4个百分点至19.6%,原材料行业盈利占比回落0.2个百分点至28.2%;中游设备制造利润占比连续7个月回升,1-11月占比提升0.8个百分点31.3%,续创2021年2月以来新高,符合我们前期“中游设备制造”弹性最大的判断;下游消费盈利占比小幅回升0.1个百分点至15.3%,整体仍偏弱,指向疫情约束下、下游消费制造行业盈利改善仍需时间;公用事业盈利占比回落0.2个百分点至5.6%,寒潮影响下、煤价走高是主要拖累。

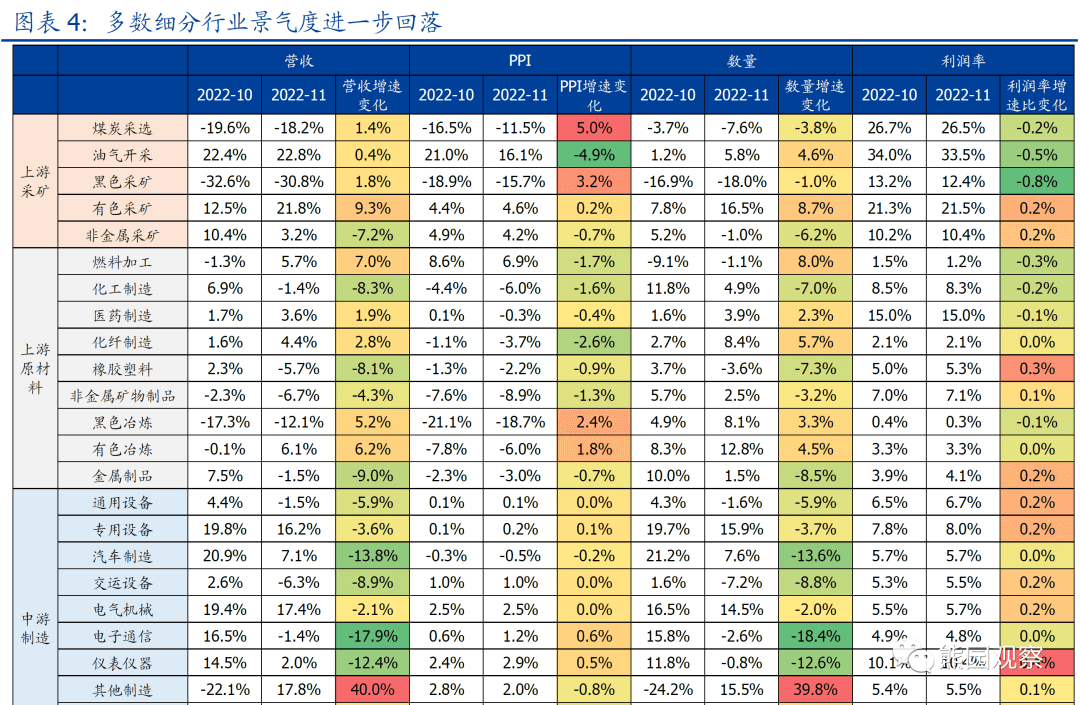

>分行业看:整体需求延续偏弱,多数行业景气度延续回落。1)剔除价格因素的销售数量更能体现真实需求的变化,1-11月39个细分行业中销售数量增速改善的行业为13个,持平前值;2)绝对值看,如果以当月营收代表景气度,油气开采、有色采矿、其他制造、电气机械、专用设备等景气度偏高,当月营收增速均超过15%;3)边际上看,39个细分行业中,有25个当月营收增速回落,其中回落较多的行业包括:电子通信、燃气生产、电力热力、汽车制造、仪表仪器等,降幅都超过10个百分点;其他制造当月营收明显改善,环比上行约40个百分点,其他的有色采矿、黑色冶炼、有色冶炼等当月营业也有所改善;4)盈利情况看,油气开采、有色采矿、专用设备、通用设备、塑料制品、皮革制鞋等11月盈利增速仍偏高;边际上,油气开采、有色采矿、化纤、有色冶炼、其他制造、酒类饮料、皮革制鞋、橡胶塑料等盈利增速回升较多。

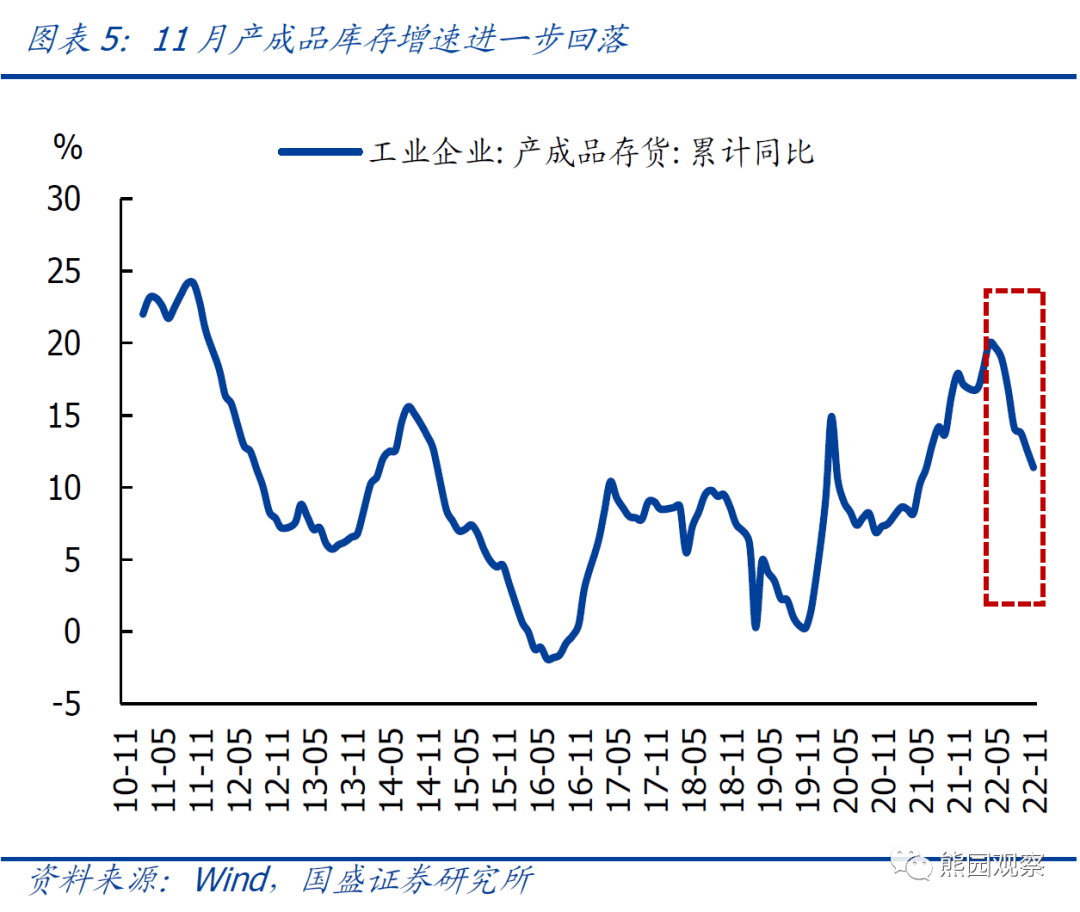

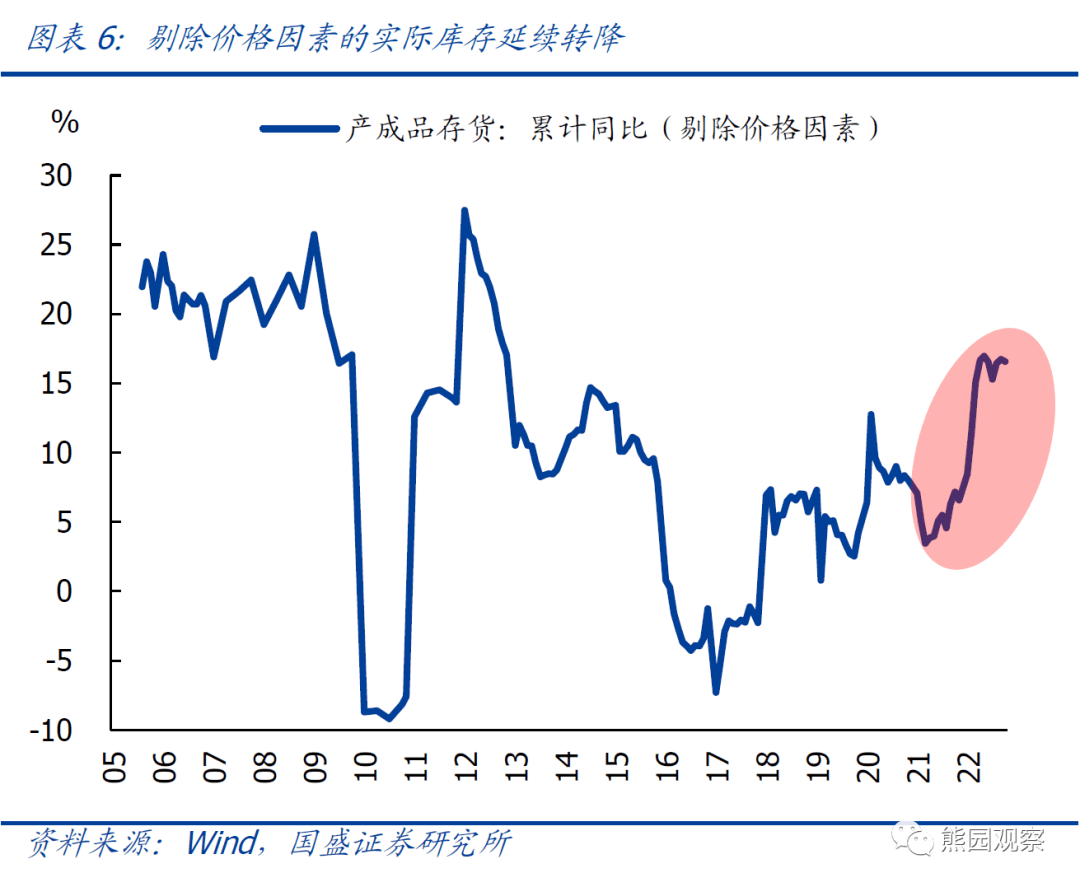

>库存端看:当前仍在去库阶段,产成品库存增速进一步回落。1-11月工业企业产成品库存同比增速续降1.2个百分点至11.4%,为连续7个月增速回落;剔除价格的实际库存增速小幅回落0.2个百分点至16.6%,表明排除价格回落因素影响,企业本身的去库意愿也有所增加。往后看,继续提示:鉴于2023年PPI仍趋下行、防疫优化后物流更加畅通、经济趋于弱修复,短期库存增速可能延续回落;此外,领先库存1年左右的M1增速已于2022年1月见底,指向2023年二季度左右可能转为补库。

>所有制看:国企盈利增速续降、私企降幅收窄,二者差距仍大、但有所收敛。1-11月国企盈利同比增0.5%,相比前值回落0.6个百分点;私企降幅收窄0.2个百分点至7.9%、仍为连续7个月盈利下降;三年复合分别16.6%、6.2%,前值17.7%、6.6%。

>杠杆率看:企业杠杆小幅上行,国企、私企差距再度收敛。截至11月末,工业企业资产负债率小幅上行0.1个百分点至56.9%,此前为连续4个月持平,其中:国企资产负债率上升0.1个百分点至57.5%,私企连续两个月走平至58.8%,对应国企、私企杠杆之差收窄至1.3个百分点,为2月以来最低。

4、往后看,短期企业盈利将继续磨底,2023年将趋边际改善

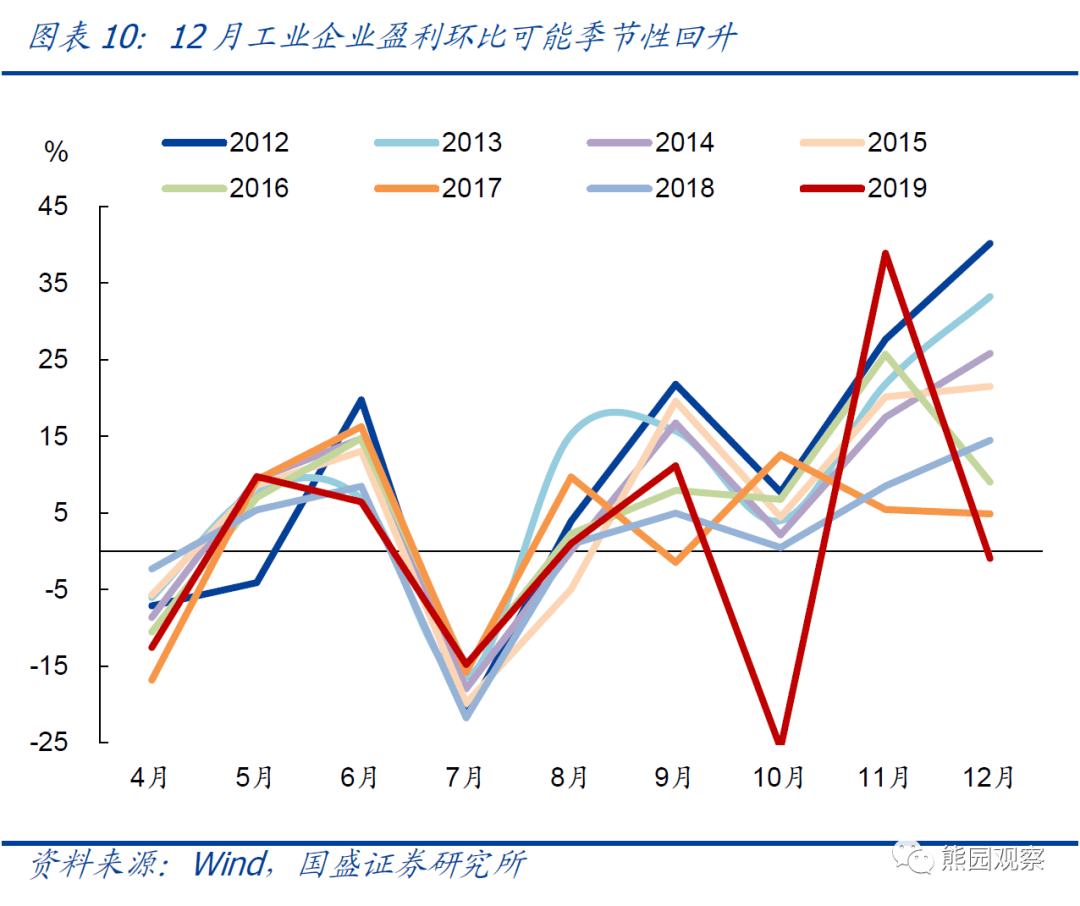

往后看,综合考虑季节性、疫情、PPI回升、基数以及高频数据走弱等因素,预计12月规上工业企业盈利环比可能延续偏弱、同比降幅有望继续收窄,但全年累计同比仍将继续磨底。展望2023年,企业盈利相比2022下半年可能边际改善、但整体仍偏弱;结构上看,维持年度报告判断:鉴于2023全年PPI-CPI剪刀差大概率都将处于0以下,指向上游盈利将进一步向中下游传导。基于PPI-CPI剪刀差的趋势、相关系数、销售数量的价格弹性等:下游印刷、皮革制鞋、纺服制造,公用事业中的电力热力等,盈利情况有望改善;中游设备相关的汽车制造、仪表仪器、专用设备等弹性可能更大**。(详细测算见前期报告《博弈新均衡—2023年宏观经济与资产展望》)

风险提示:**疫情、外部环境、政策力度等超预期变化。

若有收获,就点个赞吧

0 人点赞