何为授信?《现代汉语词典》对授信的解释是:企业或个人向银行申请贷款时,银行根据其财务信用状况及周转需要,按规定的数额准许贷款。

说人话那就是 资金方给予个人或者企业一种能力,这种能力让用户获得授信,可以不立即用款的过程。

默认情况下我们讲的都是现金贷的案例,但是说到授信基本可以涵盖所有信贷业务。

比如除了我们接触到的现金贷的授信,授信还包括

- 贸易融资

- 票据融资

- 透支

- 各项垫款

- 票据承兑

- 信用证

我们找一张图看看一款小额信贷产品没授信之前的样子。

在这里app告诉你最高的借款额度,但是其实这时候只是一个空头支票,你还需要完善信息去跑完授信流程,才可以真正获得额度。

这就是授信之前的样子,我告诉你我可以给你借多少钱,但是你到底能借多少钱,在此刻是未知数,需要客户主动申请。

客户想要获得授信需要有什么要求吗? 就像朋友找你钱,你能随随便便借钱吗?

谈到借钱多么痛的领悟,此处省去N个字。

总的看看这个人有没有稳定的工作,是否黄赌毒五毒俱全,如果这样的人恐怕关系再好,你也不会借钱给他吧。

如果一个关系一般,许久不联系的朋友找你借钱,说明他实在借不到钱了,那这钱更不能借了。

熟人之间尚且谈钱伤感情,放贷机构借钱也是如履薄冰,我们看看授信有哪些要素吧。

一、授信的主要流程

授信的流程从大体可以分为五个个阶段,即对客户提交材料授信申请,放款机构对客户进行线上和线下信用调查,

确定对客户的总体授信额度和授信方式,依据客户申请在授信总额度内对客户实施用信,客户用信后的主动还款以及跟踪用户的贷后表现。

放贷机构作为商业机构而非慈善机构,为什么要给客户授予信用呢?

答案当然是为了赚钱。但赚钱是一项风险事业,万一给了信用,客户还不了或不想还,怎么办?所以, 放贷机构必须找到合适的客户。

二、授信的目的

对客户资质进行审查的过程才好决定:

- 借多少

- 借多久

- 利率

- 怎么还

这四者都是产品要素的事项,具体能数字是多少,总之不能超过产品的上限。

三、授信的因素

决定客户定价的主要因素有

- 收入高,收入越高意味着客户偿还能力越强

- 债务少,意味着客户负债率可控

- 人品好,意味着客户不是故意欺诈

- 信用好,意味着客户历史信用比较良好,逾期记录少

个人信贷围绕着这四个方向对客户进行授信,这中间要经过反欺诈系统和风险系统以及其他系统。

四、授信的价值

授信客户的价值创造包括当前价值和未来价值。

- 算单账,那就是最后促进用户用款的数量。

- 算总账,那就是尽量提高授信人数,从而促进客户开户和提升存款数量。

五、授信来源

客户从哪里来呢?有两种渠道

- 自营渠道

- 合作渠道(api)

对于api接入方式也区分两种情况分别是

- 标准api模式

- 非标准api模式

标准和非标准都是相对的,其核心在于话语权 ,如果我实力比较强,那么得依靠我的api标准,反之得适应对方的api标准。

背后是实力的博弈,和技术本身无关,当然任何一个产品设计者的初衷都是想要设计一个通用的api标准,形成一个开放平台,让所有接入方来调用。

以上都是授信的前提和基本要素,确认了之后就可以明确授信的流程。

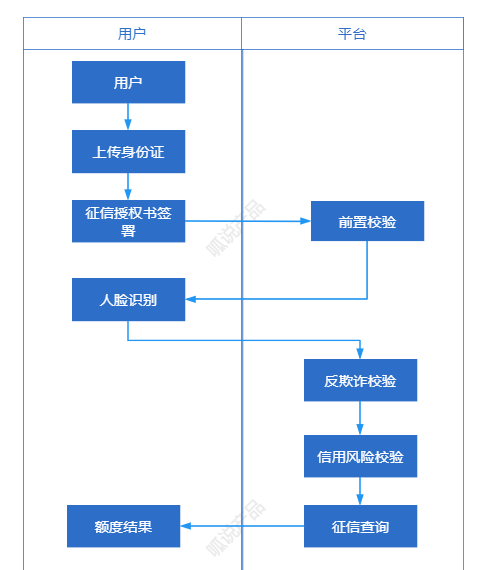

六、简化业务流程图

我们来看授信业务流程具体的每一步都做了啥?

在客户端,客户需要上次身份证,需要签署征信授权书,需要做人脸识别,以及可能需要填写部分补充信息,如果申请额度很大,还需要补充一些公积金等数据。

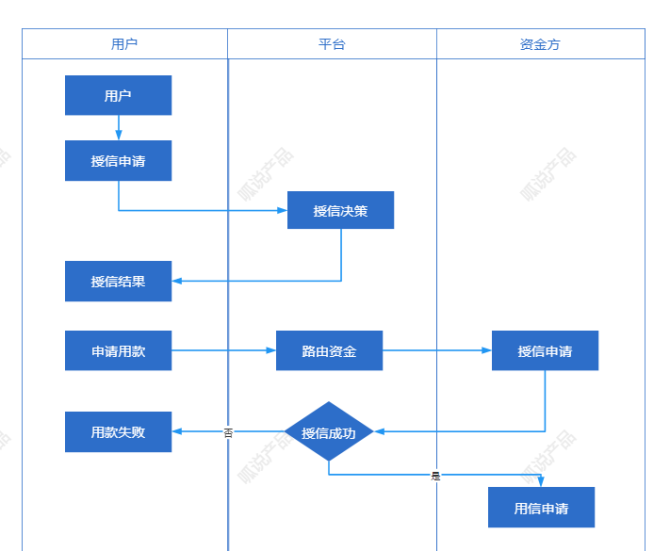

根据合作方式授信方也可能存在差异如果,比如如果是联合出资的方式,那么对客的授信是平台方,而此时资金方不参与授信,待用款环节资金方把才走授信流程。

同样是授信,站在不同的主体,授信的流程也不同,比如上个例子中为了客户体验让平台先给客户授信, 等到用款环节,资金方的授信和用信流程一起跑完了。

六、授信协议

根据情况可以生成用户征信授权书、额度合同、大数据查询授权书

七、授信短信

在授信成功以及失败的情况下,给客户发送授信结果通知短信

八、授信参数

基于授信的概念,我们主要需要收集以下信息:

客户基本信息

- 授信的参数主要是比如有

- 姓名

- 手机号

- 学历

- 学位

- 居住地省市区

- 邮箱

- 婚姻状态

- 配偶信息

- 月供

- 家庭收入

- 单位名称

- 单位地址

- 职业

- 行业

- 职务

客户设备信息

- 设备id

- imei号

- app版本

- 是否越狱

- 是否模拟器

- 是否越狱

- 运营商

- 手机品牌

- app安装列表

- …

当然以上信息只是冰山一角,也要看用户授权信息的收集情况,总之在合法合规的情况下,尽量收集信息总没错。

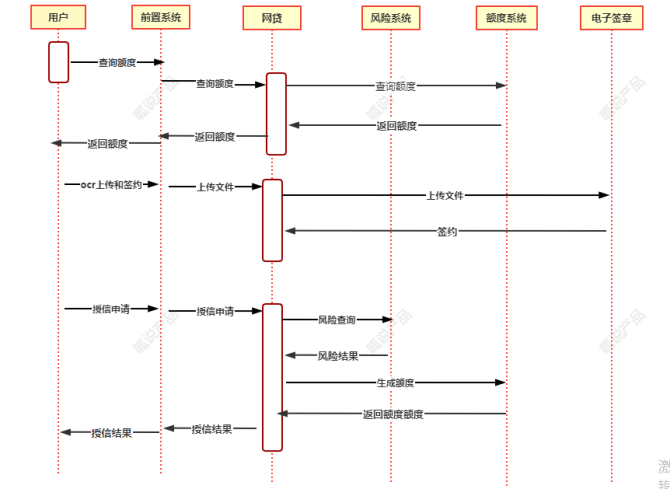

九、简化系统时序图

十、授信主要系统

授信涉及的系统有前置系统(开放平台)、风险系统(反欺诈系统、风险决策系统),统一额度系统,电子签章系统、网贷系统等等。

十一、授信主要环节

统一登陆

确认用户的账号是否注册,如果没有注册进行注册

协议签署

客户协议签署和ocr上传和人脸识别

授信申请

提交授信申请并且上传影像件材料

前置校验

前置校验地区,年龄、黑名单、反洗钱等是否通过,决定授信通过还是拒绝。

反欺诈

调用反欺诈系统,根据客户设备、手机、关联人等判断是否有恶意欺诈风险,决定是否审批通过。

信用审批

调用信用审批,查询人行征信,以及外部大数据,以及内部的评分模型,确认是否审批通过。

生成额度

根据客户的还款能力,给与相应的额度。

十二、后管功能

授信申请查询

主要功能是查询客户授信申请记录,客户授信申请失败原因。

合同管理

《个人信息授权协议》协议查询和下载

十三、授信方法论

业务层面

对小额产品授信的核心是对大数据和风险决策的精准度,对大额产品,以及企业贷产品,授信的核心是对公司财务尽调的专业性。

系统层面

主要关注系统之间的交互,授信必传参数完整性检验,尽量让客户在授信环节少填写内容。

以上即描述了何为授信以及主要流程,整体看还是非常简单的。

若有收获,就点个赞吧

0 人点赞