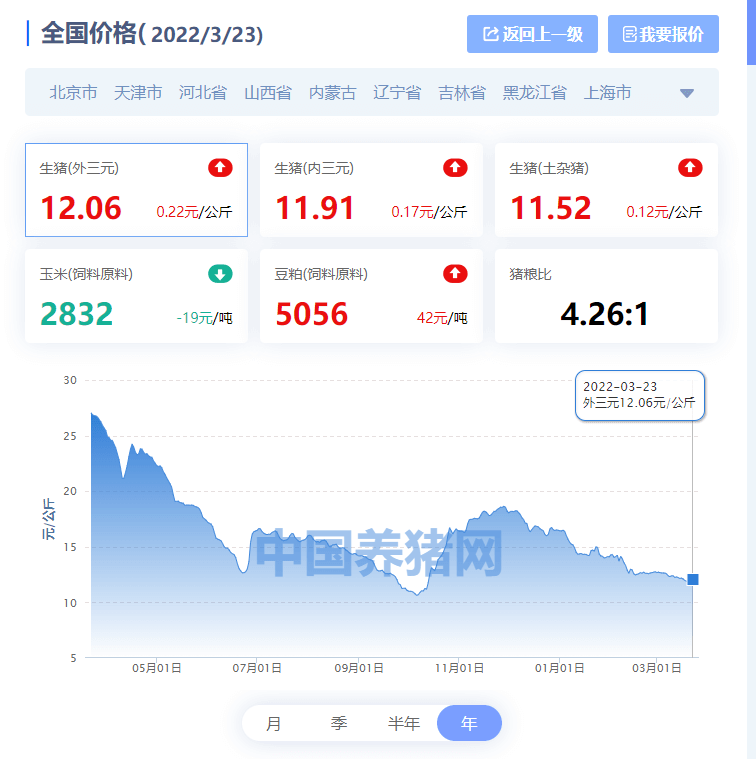

饲料涨价使得行业亏损幅度进一步扩大,预计产能加速去化2021 年12 月中旬以来猪价不断走低,当前生猪均价12.3 元/公斤左右,对应自繁自养生猪头均亏损约518 元左右,当前行业已经处于深度亏损状态。此轮周期从2021 年6 月份开始行业即已经开始进入亏损,至今累计亏损时长已经达到9 个月左右,在前两轮周期中,行业累计亏损时长分别为12 个月和7 个月。且本轮周期亏损幅度大幅超过历史周期水平,最大头均亏损幅度达771 元,而上两轮周期分别仅为305 元和326 元。持续深度亏损背景下,我们认为,今年上半年行业产能加速去化存在较高确定性。

为何当前时点建议配置生猪养殖板块? 日期:2022-01-20

为何我们认为2022 年农业投资主线在生猪养殖?前期猪价已经触及历史底部位置,从历史复盘情况看,猪价在见底后,生猪养殖板块向上趋势也基本确立。2021 年9 月底10 月初猪价持续不断回落,22 个省市最低生猪均价达到 10.78 元/公斤,基本触及历次猪周期底部(2012-2014 年猪价下行期中最低猪价10.45 元/公斤,2017-2018 年猪价下行期中最低猪价10.01 元/公斤)。从投资角度,猪价见底时,板块向上的趋势较为确立。

为何建议当下布局?对猪周期而言,在趋势基本确立后,次重要因素为周期所处的位置。在猪价下行期间,高猪价往往意味着较高的投资风险,反之,低猪价则意味着相对较高的安全边际。从历史复盘来看,猪价处于周期底部位置时,板块整体的向下风险是有限的,也是板块最具配置价值的时候。四季度在猪肉旺季消费的支撑下,猪价有所反弹,但当前猪价也仅14.5 元/公斤左右(截至1 月14 日猪价),虽然高于前期底部猪价,但仍低于行业平均成本线(16 元/公斤左右),行业目前仍处于亏损状态,当前生猪养殖板块仍处于较好的配置时点。后期来看,不排除猪价再次探底的可能性,但从产能去化的角度看,当前行业能繁母猪存栏量去化仍在持续,累计去化幅度仍在扩大,**后期猪价即便再次探底,产能累计去化幅度高于当前,市场对于板块积极预期大概率也会强于当前。且在2019-2020年的非洲猪瘟导致的超强猪周期之后,市场对于生猪板块认知加深,在投资时点上更为提前,能繁母猪存栏量的去化已经成为催化板块的主要因素,而非猪周期拐点到来后再布局。**

如何选择投资标的?我们认为,周期的本质是优胜劣汰,成本的高低是决定养殖主体能否迎来下一轮猪周期的主要因素。基于此,我们重点推荐成本优势显著的牧原股份,其次推荐成本正积极改善的温氏股份,以及长期值得期待的傲农生物。

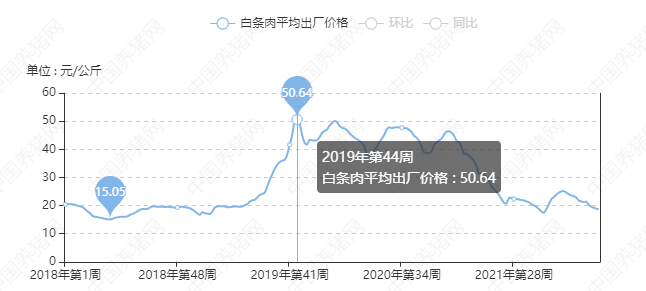

白条猪肉出厂价格从18年初15元每公斤逐步上涨到四十几元每公斤到19年,并持续维持在高位到21年初,21年初猪价才开始下跌到现在22年3月的16-20元左右。

若有收获,就点个赞吧

0 人点赞