随着互联网金融的发展如今网络借贷、分期付款、信用卡分期等越来越常见,不过他们的真实利率我们是否清楚呢?很多信用卡分期利率是按全部分期金额来算不是按剩余末还本金来算的,有些还有手续费,真实的利率可能比很多人想象的高很多。

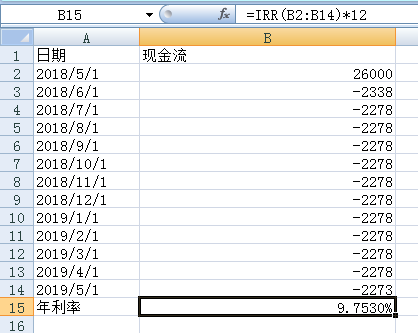

对于按固定周期发生的现金流(最常见就是各种贷款,都是每个月固定日期还款),用IRR来拉下就知道真实的利率是多少了。IRR实质上是一个折现率,用IRR折现时会达到该项目的净现值NPV(NPV一般指净现值。 净现值指未来资金(现金)流入(收入)现值与未来资金(现金)流出(支出)现值的差额,是项目评估中净现值法的基本指标。)为0的状态。也可以理解为一个项目的预期收益率。如下图这笔贷款借26000元分12个月来还IRR来算折现率是9.75%也就是说我借这笔钱实际年利率是9.75%,如何我拿到26000元后可以投到一个项目中拿到年利率9.75%那么一年后我的净现值就是0,我没得到什么我也没有损失什么。IRR弊端就是只能应用固定期间发生的现金流来计算内部收益率,也没有考虑通胀率, 不过对于非固定期间产生的现金流也可以用XIRR来计算。

小编在日常工作中IRR函数使用的是比较频繁的,下面就为大家介绍一下IRR的使用方法。

我们以融资租赁公司的贷款方案为例对项目的IRR(内部收益率进行计算)。首先大家看一份融资租赁的合同,合同中会列举出测算IRR所需的要素。(由于IRR是根据现金流测算,所以把每一期的现金流导入EXCEL表中是第一步)

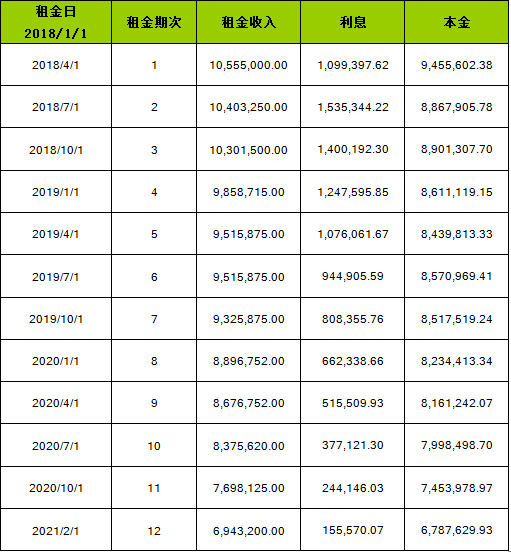

租金收入表

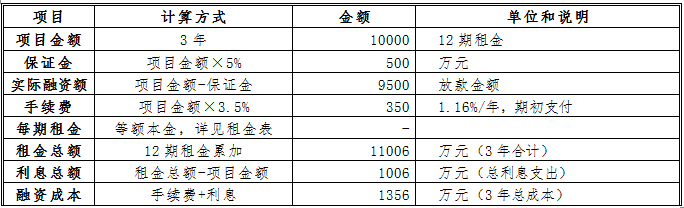

由上述方案可知融资成本是1356万元,贷款金额是10000万元,贷款时间是3年。那么贷款年化利率是不是1356/10000/3=4.52%呢?显然不是这样的因为这样计算忽视了资金的时间成本。用IRR计算就会将时间成本计入。

合同里的要素比较多,这里我们逐一分析。首先融资租赁公司给企业放款的金额是10000万元。保证金(需要在放款前扣除,等到最后一期还款时保证金抵扣租金),那这样扣除保证金以后企业能拿到手的金额是9500万元。由于手续费也是期初支付,因此企业实际收到的放款金额是9500-350=9150万元,有了第一期的放款金额以及每期的现金流情况我们就可以使用IRR进行计算了。

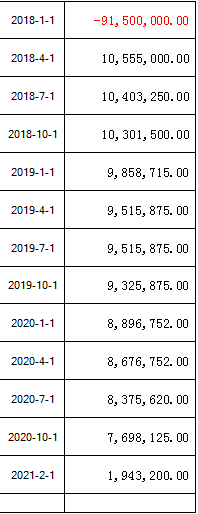

导入Excel中的现金流表

这里大家可能会有个疑问,明明租金收入表中最后一期的收入是6,943,200元,为什么我们在现金流表中输入的是1,943,200呢?很简单,我们在最初支付的保证金500万到了最后一起是可以抵扣租金的。

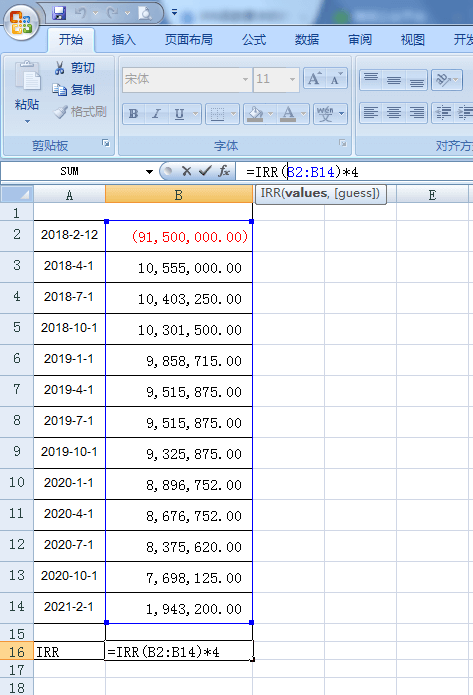

这里我们就可以使用IRR函数了(注意IRR使用的前提条件是固定的时间间隔,这里的时间间隔是季度,所以可以使用IRR)

IRR公式使用

可能要注意下为什么算出IRR后要乘4,由于IRR算出的是季度收益率,要折合成年息的话需要乘4。经过测算得出实际利率是9.81%,是不是比名义利率4.52%多很多呢?用同样的方法也可以测算等额本息法项下的实际利息,你会发现比银行跟你宣传的利息差距还是比较大的。

图一、固定期间现金流用IRR函数来计算收益率

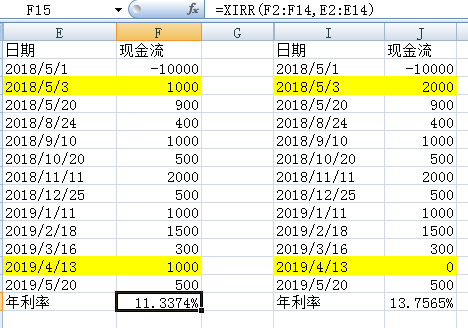

对于非固定期间的收益率我们可以用XIRR函数来计算,比如你今天花了10000块来买了一台高配置的电脑,电脑使用寿命假设只有一年,在末来一年你可以用这台电脑来接一些兼职赚一些外快,预计现金流如下图:

图二、利用XIRR计算收益率

对比两种现金流最后你都是赚了10600的外块,收益率不是(10600-10000)/10000=6%,两种方案收益率都超过了10%,第二种方案只是2019/4/13 赚的1000块移到了2018/5/3来赚收益率就比第一种方案高了两个多点。问题的关键就是货币的时间价值,你在2018/5/3多赚了1000这1000投入投资就又会赚取利息。

启示:

1、对于一些比较复杂分期或者贷款方案,比如包括分期费用、手续费用等都可以用IRR或者XIRR来算下真实的利率。

2、我们可能会低估货币的时间价值。

IRR得到的是期内部收益率,这里的期可以指年,半年,季,月,周,日,you name it.

XIRR函数中含有日期信息,得出的直接是年内部收益率。

若有收获,就点个赞吧

0 人点赞