来源:https://zhuanlan.zhihu.com/p/109912499

背景

在前两篇文章贷后催收评分卡构建思路和贷后催收分析思路中已经介绍了催收评分卡模型的构建思路和分析思路。本文主要简单的介绍下贷后风险管理框架从0到1的搭建过程,其中即包含模型框架、策略体系以及AB Test思路。

目录

Part 1. 人群说明

Part 2. 模型体系搭建

1. M0阶段(起始)

2. M0阶段(优化)

3. M1+阶段

Part 3. 总结

版权声明

参考资料

Part 1. 人群说明

对于入催用户,大致可以分为以下几类:

A. 忘记还款日,所以逾期了

B. 习惯性逾期1-2天才还款的

C. 资金困难,还款能力低,没钱还款

D. 有还款能力,就是不想还钱了

E. 欺诈用户

对于人群A,只需要通过较轻的还款提醒(短信、邮件等),这群用户就会很快还款了。

对于人群B,因为他们存在惯性逾期情况,一般性通过短信、邮件、机器人等还款提醒方式或者较轻的人工催收提醒,用户就会很快的还款。一般性来说,人群A和人群B在入催2天内的回款率非常高。

对于人群C,需要区分他是多头借贷的高负债用户,还是暂时失去的收入能力的用户。对于多头借贷的高负债用户,其还款意愿往往较低,较强的催收策略可能会起效;对于暂时失去收入能力的用户,一般还款意愿不会太差,等有收入了还是会进行还款,但是出催时间较久。还款能力较低的用户回款率普遍较低,不得不说稳定的收入数据真的是风控建模分析中的重要数据。

对于人群D,这群人有还款能力,但是还款意愿较低,需要通过催收策略提高他们的还款意愿,从而提高回款率。

对于人群E,一般是从第一期就开始不还款,损失较大。这部分欺诈用户需要贷前风控的反欺诈环节进行处理,贷后没有好的解决办法(该人群毕竟还是少数)。

Part 2. 模型体系搭建

一般认为发生M1+(用户逾期30天以上)的用户出催率较低,且损失较大(剩余未还所有金额),因此一般对发生过M1+的用户和M0用户采用不同的策略。下面我们分M0阶段(用户逾期1-30天)和M1+阶段(用户逾期30天以上)来进行说明。

1. M0阶段(起始)

首先,针对整体样本,我们构建C卡M0模型,预测用户30天内还款的概率。如果有足够的缓催响应样本,即不进行催收或弱催收就会回款的样本,则可以同时构建缓催响应模型,如果没有足够的缓催响应样本,那么可以先构建M0模型,然后对在M0模型上打分高(回款率高)的人群进行缓催策略的AB Test,积累缓催响应样本,待样本足够时,构建缓催响应模型。

与此同时,根据用户每天出催率的变化数据,我们可以得到从第N天开始,用户出催率提升缓慢,即大量容易出催的用户在前N天就已经出催了,第N天还没出催的用户为较难出催用户,此时针对第N天还没有出催的用户构建贷后N天流转模型,预测用户从第N天到第30天是否出催。(一般性情况下,大部分逾期用户都会在前几天就还款了,而后面天数还款的用户占少数。由于样本量原因,M0模型主要对前几天进行还款的样本进行学习,在第N天还未还款的样本上的表现不一定很好,因此需要构建贷后N天流转模型,从而更好的预测用户在接下去N到30天内的还款概率)

假设目前我们已经构建完M0模型、缓催响应模型、贷后N天流转模型,那么我们该如何运用它们呢?

首先,针对人群A和人群B,我们希望找到其中的不进行催收或者弱催收就能还款的人群,从而节省人力成本。交叉M0模型和缓催响应模型,分析得到缓催响应人群(一般根据模型交叉结果先拍阈值,然后进行AB Test验证)。限定缓催期限(一般是2-3天),对缓催响应样本分成两组,一组交给人工催收,另一组采用缓催策略,观察两组样本在缓催期限内的出催率变化。如果出催率基本相同,那么分析得到的缓催响应人群采取缓催策略即可;如果相差较大,则调整缓催响应人群。关于缓催方式,一般可以采用不催,短信提醒,邮件提醒,机器人催收等方式。缓催人群也可以拆分的更细,并在不同时间段结合不同的催收方式来构成缓催策略,关于哪种方式更优,则需要通过不断的AB Tset来确定。一般来说,对于缓催人群中在缓催期限内没有还款的用户,后续会采用人工催收的方式。

其次,针对人群C、D、E中的难催用户,我们希望一开始就把这些用户交给催收经验丰富的人员来进行处理,因为对于难催用户,入催早期的还款概率远高于后期。交叉M0模型和缓催响应模型,分析得到难催人群。并将难催人群分为两组进行AB Test,分别交给专家组和普通组。根据它们出催率的变化验证难催人群的定义是否合理,以及专家组和普通组的人员分配是否合理。

然后,截止到第N天,大部分用户应该已经还款了。此时我们可以再重新进行分案,对于没有还款的用户,我们利用贷后N天流转模型将案件分为普通案件和难催案件,我们希望人力可以更多的投入到普通案件中,从而提高整体回款率(一般来说,难催案件的回款率较低)。当然,该方案也需要进行AB Test,我们将第N天还没有还款的案件分为两组,一组进行无差别进催收,另一组分为普通和难催案件进行催收(人力更多投入到普通案件中,难催案件可以用机器人的方式进行辅助等)。比较两组案件的回款率,以此来判断流转模型和流转策略的作用。

假设,通过一系列AB Test我们得到如下的结果:

1. 缓催响应人群还款率和人工催收还款率相同

2. 对于早期难催人群,专家组的回款率高于普通组

3. 贷后流转策略下客群的回款率高于不重新分案的无差别催收

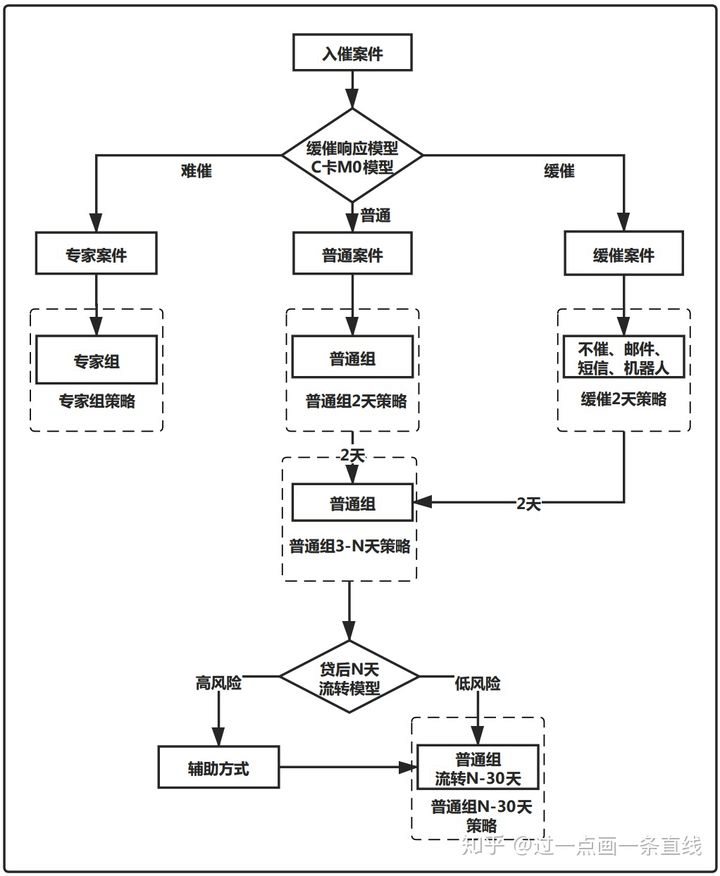

最后,基于这些结果,我们可以得到简单的催收体系框架,如图1所示:

图1. M0阶段简易催收体系框架

2. M0阶段(优化)

至此,我们基本从0到1搭建完了M0阶段的催收框架,后续则可以进行一些优化操作:

1. 分群重构M0评分卡模型

2. 用户还款能力还款意愿分析

3. 用户催收敏感性分析

关于这三步优化的具体思路,在文章贷后催收分析思路中已经进行了相应的介绍,这里就不再进行赘述。下面主要谈谈他们的用途。

分群重构M0评分卡主要是为了提高模型效果,交叉缓催响应模型后,找到更合适的缓催用户,提升相应阈值下的召回,从而节省更多的人力。

还款能力和还款意愿的分析有助于我们提高对人群C和人群D的回款率。对于人群C,我们可以通过还款能力的分析,识别用户是否真的资金困难,如果用户有较高的还款意愿,我们可以通过延期等方式给与用户更好的体验,从而提高回款率。对于人群D,我们可以通过还款意愿分析,对于还款意愿较低的用户,采取相应的催收动作,提高他们的还款意愿,从而提高回款率。还款能力和还款意愿分析可以给催收提供话术指导。

催收敏感性分析有助于我们找到人群C和人群D(主要是人群D)中对催收动作敏感的人群,即催收动作越强,其还款的概率越高。对于这部分人群,我们可以制定相应的催收敏感策略,加强催收频率。

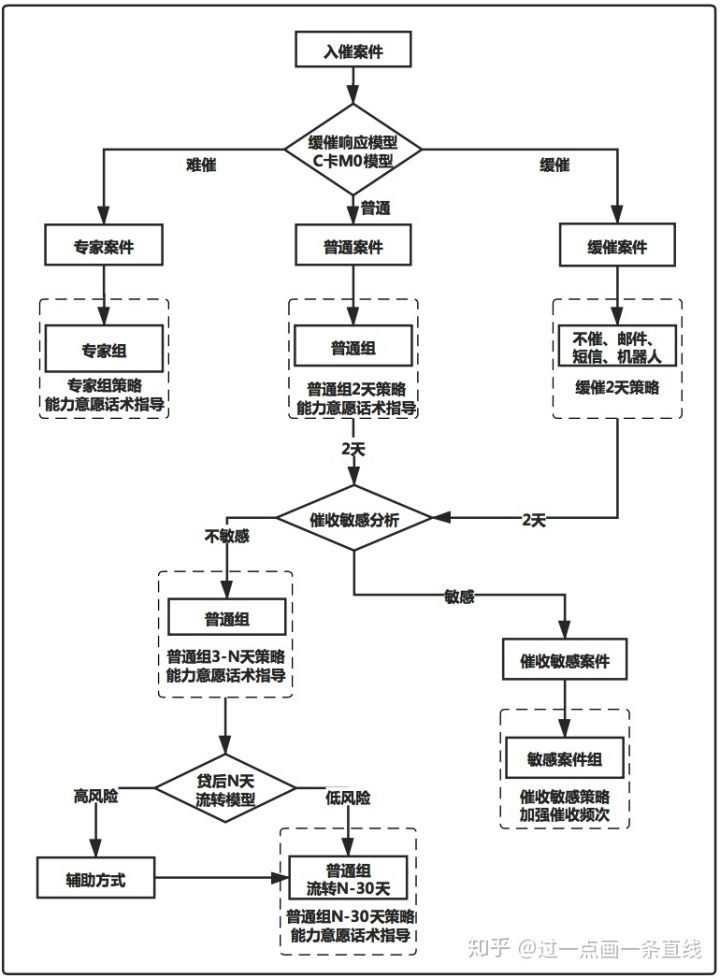

当然这些策略的实施都需要经过AB Test的检验。基于优化分析,我们可以得到优化后的M0阶段催收体系框架,如图2所示:

图2. M0阶段优化后催收体系框架

3. M1+阶段

当用户发生M1+之后,该用户要么是资金困难,导致的延期,要么就是还款意愿极低的用户,这类用户的还款率极低。虽然这类用户占少数,但因为损失为所有剩余未还金额,因此需要提高这类用户的回款率。首先,我们当然需要避免用户走到M1+阶段,这就需要我们尽可能的提升M0阶段的回款率。其次,就是制定合适的M1+阶段催收策略。

我们可以构建M1+模型(表现期可以根据各自需求制定,可以发生M1之后的1个月、2个月、3个月等)预测用户未来表现期内的还款概率。另外我们可以参照M0阶段的敏感分析,对M1样本也进行敏感分析,找到对催收敏感的人群。

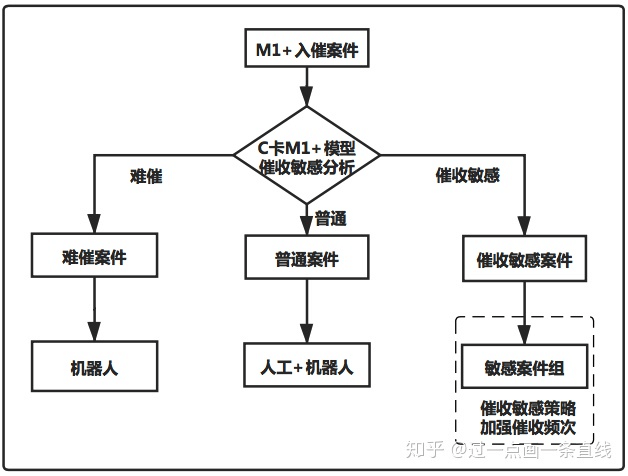

基于M1+模型和敏感分析,我们可以把人群分为催收敏感人群、普通案件、难催案件。对于催收敏感人群,我们利用人工催收方式进行催收,加强催收评率。对于普通案件则试人力条件,进行人工+机器的催收方式。对于难催案件,则可以采用机器催收的方式。M1+阶段的催收策略主要依据催收人力来制定,其主要目标是使易催人群尽可能的回款。M1+阶段催收体系框架如图3所示:

图3. M1+阶段催收体系框架

Part 3. 总结

构建贷后风险管理体系框架需要模型和催收策略的相互协作,更少不了AB Test。只有设计出好的AB Tset才能验证我们的各种假设方案,最后构建整个催收体系框架。无论如何,提高回款率永远是第一目标。

若有收获,就点个赞吧

0 人点赞