4月13日,国常会指出,针对当前形势变化,鼓励拨备水平较高的大型银行有序降低拨备率,适时运用降准等货币政策工具。

4月15日,早上央行平价等量续作MLF,但是在15号晚间央行全面降准0.25个百分点(不含已执行5%存款准备金率的金融机构)。并且为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。

除降准外,近期其他政策频出,比如昨天央行表示会抓紧设立科技创新再贷款和普惠养老专项再贷款;今天财联社新闻表示市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10个BP左右。

但从这次降准的幅度来看,25BP是低于预期的,那么,为什么央行的降准幅度偏保守呢?

原因一:美债收益率上升的幅度大、速度快,中美利差即将倒挂,外部存有约束。

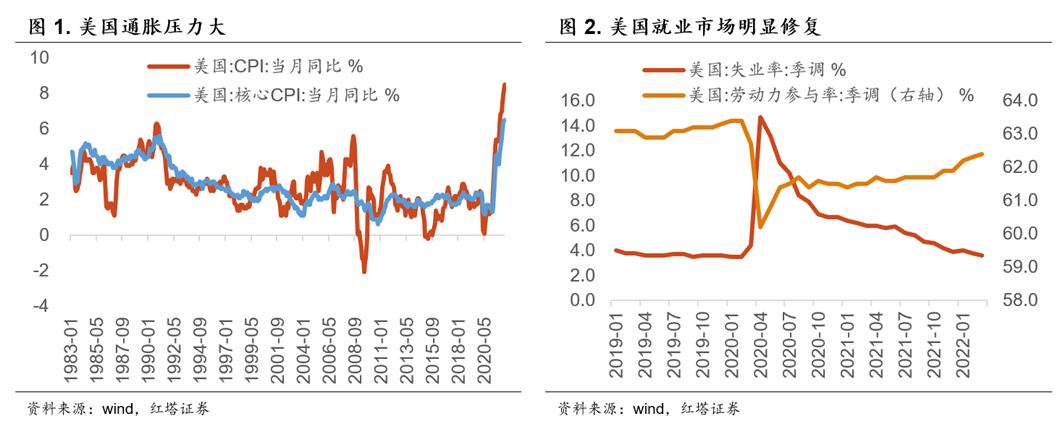

目前海外主要发达经济体比如美国、欧盟等面临的主要问题是防通胀。比如我们可以看到3月美国CPI和核心CPI分别达到了8.5%和6.5%,创下了1983年来的新高。同时,美国的就业市场在稳步修复,失业率持续下滑,经济整体向好。

在这样的情况下,美国等主要经济体的货币政策重心纷纷转向防通胀。此前公布的美联储3月货币政策纪要也表明后续美联储会加快收紧步伐,不少美联储官员表示,可能需要1次或者多次加息50个基点;同时表示后续每月缩减950亿美元资产上限可能是合适的。

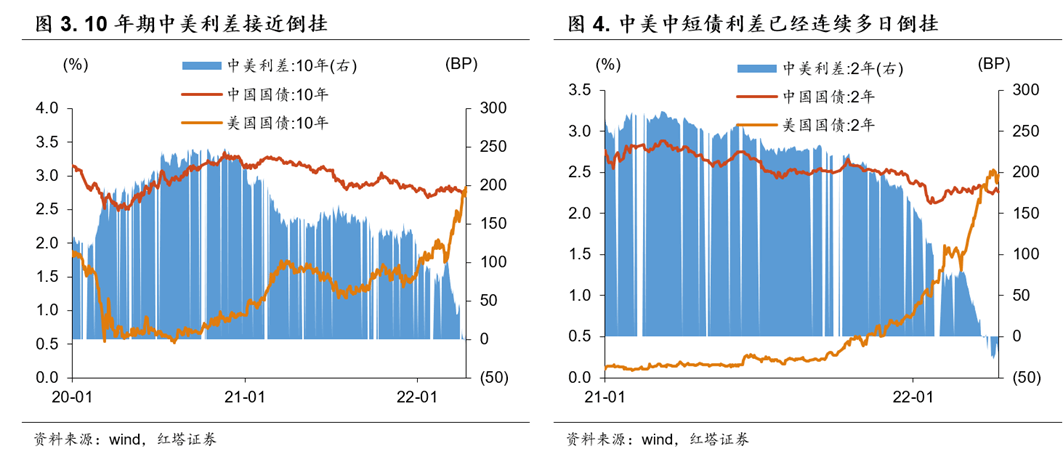

在美联储货币政策持续收紧但是中国在“稳增长”的表述下货币政策维持宽松的时候,中美利差开始大幅收窄,其中2年期中美利差已经连续多日倒挂,而10年期中美利差也已经处于倒挂的边缘了。

在中美利差持续收窄乃至倒挂的时候,央行在稳增长的同时,也会开始将目光放在兼顾内外平衡上。

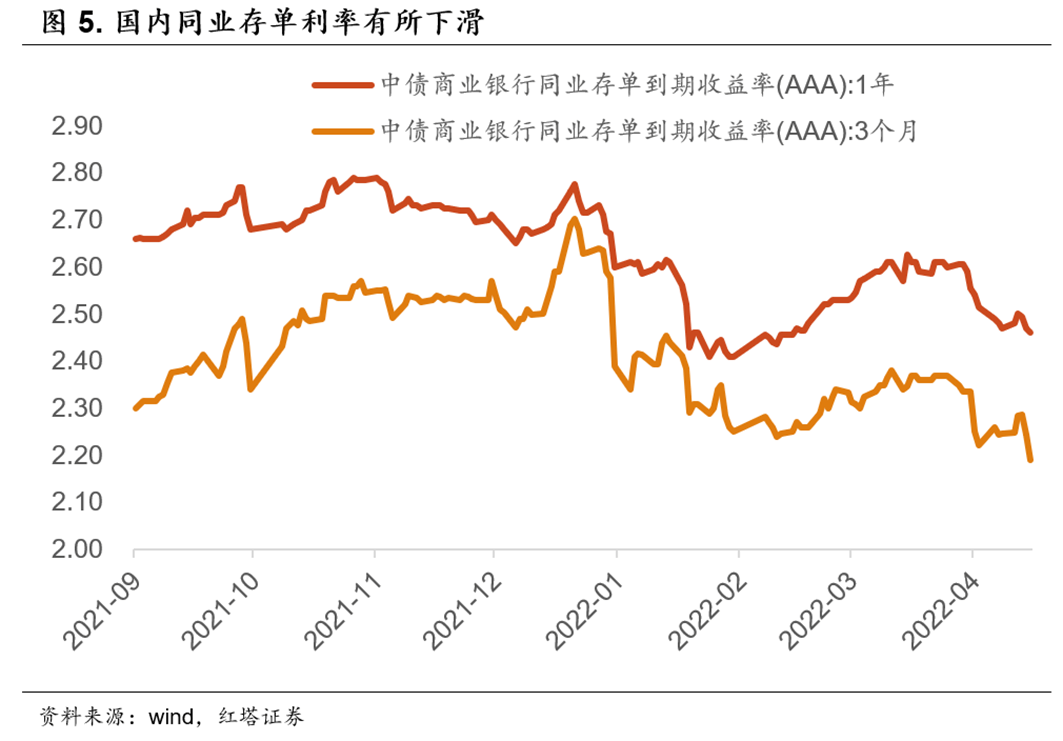

原因二:现在资金面已经非常宽松了,资金面松紧不是影响信用宽松的主要矛盾。

正如央行所说,目前国内流动性已经处于合理充裕水平,央行降准的迫切度并不高。

这一点从近期资金面上我们也能够一窥端倪。可以看到,目前DR001和DR007近10天的均值分别只有1.56%和1.84%,近20日均值也仅有1.66%和1.95%。同时,近期同业存单利率的持续下行也表明目前银行可能并不是特别缺负债。

原因三:当前存在结构性通胀压力。

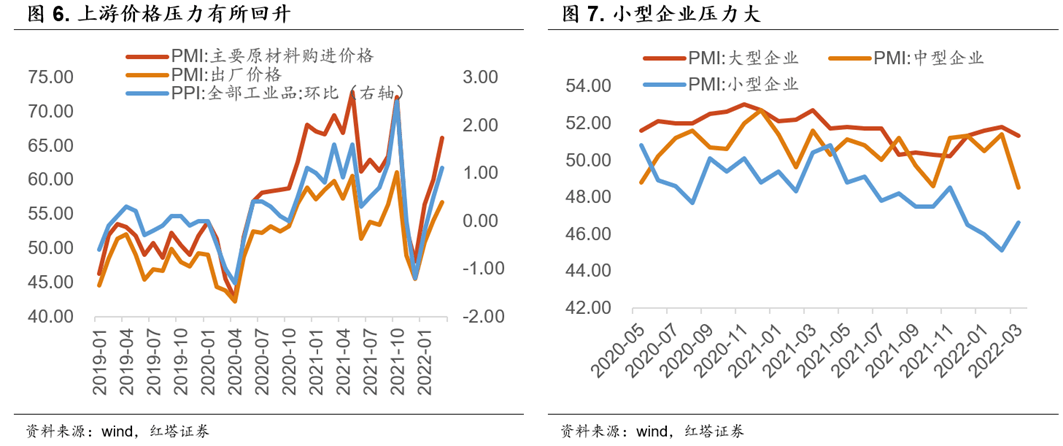

俄乌冲突延续加剧了海外部分大宗商品供需错配的基本面,原油、有色金属、玉米、钾肥等商品在3月里价格波动加剧。受此影响,国内的输入性通胀压力有所回升。

可以看到3月国内PPI环比已经达到了1.1%,涨幅明显回升。同时PMI的主要原材料购进价格指数和出厂价格指数也连续两个月回升了。

但是因为缺乏消费,价格向下游传导的并不顺畅,国内结构性通胀的压力有所回升。特别是与输入性通胀相关的产业链压力表现得更为明显。

需要注意的是,今年的上游原材料价格上涨不仅仅表现为对企业盈利的挤出作用。

这次原材料价格上涨包括了化肥、尿素、钾肥、农药等农业种植相关的上游价格上涨,这意味着上游原材料价格上涨对CPI的传导要强于去年。

因此,央行还有控制通胀预期的考虑,因而降准幅度偏保守。

目前看,央行没有继续降息,同时降准幅度偏保守,市场宽货币的预期应该是证伪了,而从政策层面的角度来看,当前迫切需要的是继续宽信用,促进社融进一步企稳,让金融支持实体的力度进一步增强,而不是宽货币。

原因也说过了,继续宽货币意义不大,因为银行间市场不缺钱,而且还有外部收紧的压力。

之所以强调宽信用,主要是国内稳增长压力确实有所加大,需要政策发力去支持。

3月以来国内疫情再次反复,wind数据显示现有确诊已经达到了2.48万人。个别疫情较为严重的地区也纷纷采取了封城或半封城的举措。

这一方面使得相关地区的企业开始停产、停工,并且沿着产业链向上下游蔓延,对更大范围的企业造成冲击。比如我们可以看到因为在吉林、上海、江苏等多地的供应链合作伙伴陆续停产,蔚来整车暂停生产。另外,运输不畅则进一步加剧了市场的供应链问题。

另一方面也使得居民线下消费场景缺失、线下消费意愿降低,并降低了居民的收入修复增速(特别是经营性收入)。在这样的情况下,居民的预防性储蓄需求有所回升,而消费意愿进一步下滑。

这一点在房地产市场上体现得更为明显。目前,房地产行业是经济下行的主要原因之一。而在“稳增长”的政策导向下,今年以来已经有超过60个城市出台了房地产政策边际放松的信号了。

但是我们也要看到在政策信号频出的时候,国内地产销售市场并未出现明显的回暖,3月30大中城市商品房成交面积仅有970万平方米,同比下滑了47.3%。

销售端的大幅下滑一方面是疫情影响了居民线下看房和购房的行为,这一点在一线城市体现得十分明显;另一方面在疫情加大了居民收入不确定性的时候,居民加杠杆购房的意愿很低。

此外,反复的疫情更是打压了居民和企业对未来的预期。现在一个很严重的问题是谁也不清楚什么时候疫情会再次爆发、会在哪里爆发,这就像是“达摩克里斯之剑”一样,成为了所有人的担忧。

在这样的情况下,居民不愿意消费,特别是不愿意加杠杆消费,而企业在进行中长期投资的时候也会更加谨慎。

在这样的背景下,促进宽信用要比促进宽货币要重要得多。而且这次显然把促进宽信用的任务交给了银行。

比如近日市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10个基点(BP)左右。这也是从负债端发力,通过降低银行负债的方式来推动降低银行资产端定价。

此前央行也多次表示会优化存款利率监管,保持金融机构负债端稳定,从而促进贷款利率稳中有降。

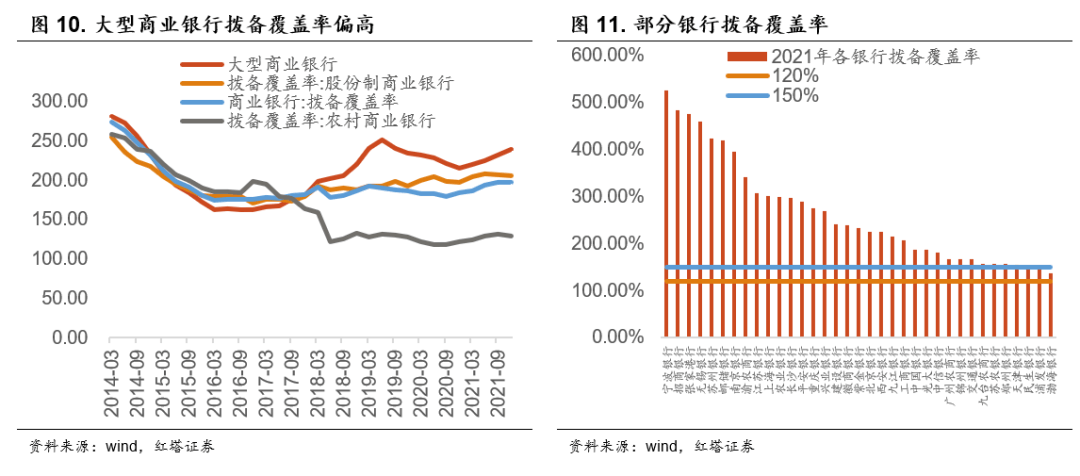

再比如银保监会也表示要“鼓励拨备较高的大型银行及其他上市银行逐步回归至合理水平,提高服务实体经济能力”。

这一点我们可以详细来讲一下。

拨备覆盖率(计提的贷款损失准备/不良贷款)简单来说就是商业银行为了抵御贷款潜在风险而提前计提的准备金。目前,监管要求的拨备覆盖率是120%—150%。

但是,在实际上不少银行会计提更高的拨备覆盖率,比如2021年末宁波银行、招商银行的拨备覆盖率都达到了525%和484%,所有大型银行的拨备覆盖率也达到了239%,大幅超过了监管要求。

之所以会出现这样的情况,可能是部分银行将计提贷款损失作为自身利润调节的工具,以此来平滑利润(比如当期贷款损失准备规模增加会提高成本支出,进而减少当期利润规模)。

而目前较高的拨备覆盖率也就给了银行较大的下调空间。

那么降低拨备覆盖率有哪几种方式呢?从理论上看,一来银行可以减少贷款损失准备的计提(降低分子),释放利润,进而使得银行能够有充裕的资金来补充资本金,提高银行的信贷投放能力;二来银行可以增加风险贷款的投放(扩大分母)。

从目前的角度来看,政策可能更多的是鼓励银行通过降低分子端来实现拨备覆盖率降低。

简而言之,让银行存款利率下降,让银行自己去降低LPR的报价和上浮的利率,让银行降低拨备,引导银行去支持实体,把让利实体的任务交给银行是当前的政策重心。

那么问题回来了,既然这样,为什么还需要降准呢?

我们认为降准的核心目的在于给银行长钱。

因为降准释放的资金成本低,释放的资金期限长,可以有效降低银行负债成本,让银行负债成本长期化,因为现在信贷结构偏短,给银行长钱可以引导银行多投点中长期信贷。

最后,我们要注意到的一点是,央行兼顾内外平衡并不改“以我为主”的状态。

目前人民币汇率整体依旧比较强势,从实际收益率角度来看,在海外高通胀下,中美的实际收益率差依然有空间,资本流出的风险总体是可控的,现在没有宽货币不代表失去了宽货币和“以我为主”的能力。

只是说现在政策的重心在宽信用和基本面上。

从市场的角度来看,低于预期的降准是利空债券市场的。

之前的债市整体是偏强的,10年期活跃国债的收益率向下达到了2.75%左右的水平。这背后的主要驱动因素是在央行维持短期资金面宽松的时候,市场考虑到疫情的冲击等,对后续降准、降息有较乐观的预期。

但是晚上央行谨慎降准,以及近期 出台的相关政策均表明央行的政策重心在“宽信用”上,而对“宽货币”比较谨慎。同时,3月金融数据明显企稳也表明目前国内宽信用行情在渐行渐近。在这样的情况下,国内债券市场短期应该是没什么机会了。

若有收获,就点个赞吧

0 人点赞