来源:https://mp.weixin.qq.com/s/NIkYuJP7gvJxYPniONoT-w

作者:杨欣 李奇霖(李奇霖为红塔证券研究所所长、首席经济学家,中国首席经济学家论坛理事)

张区间。非制造业商务活动指数为50.6%,比上月下降2.0个百分点,扩张有所放缓。

生产修复、地产赶工以及基建发力带动需求增加是9月PMI数据回升至荣枯线的主要推动力。疫情反复压制服务业修复是非制造业商务活动指数下滑的主要原因。

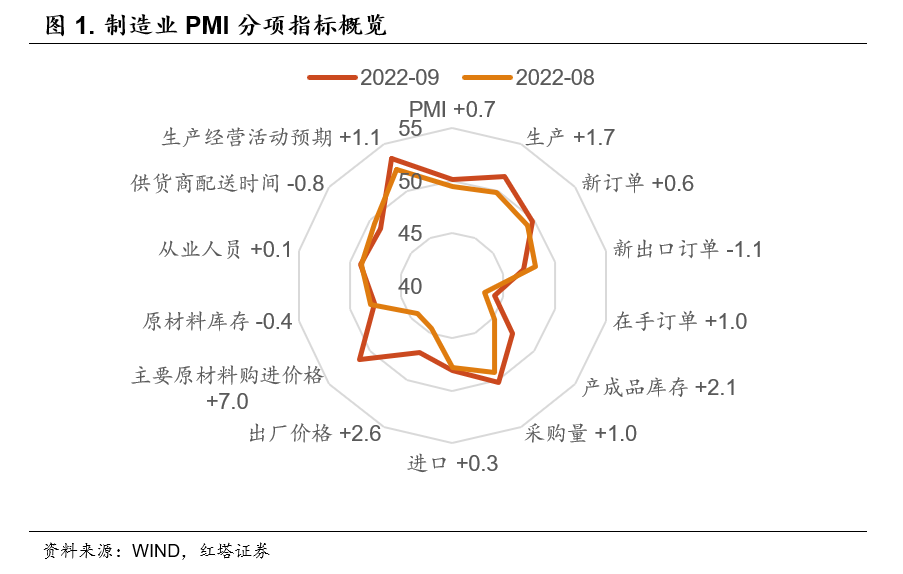

在影响制造业PMI最终指数的5个细分项中,生产指数是改善最明显的一项,为51.5%,较前值提高1.7个百分点。

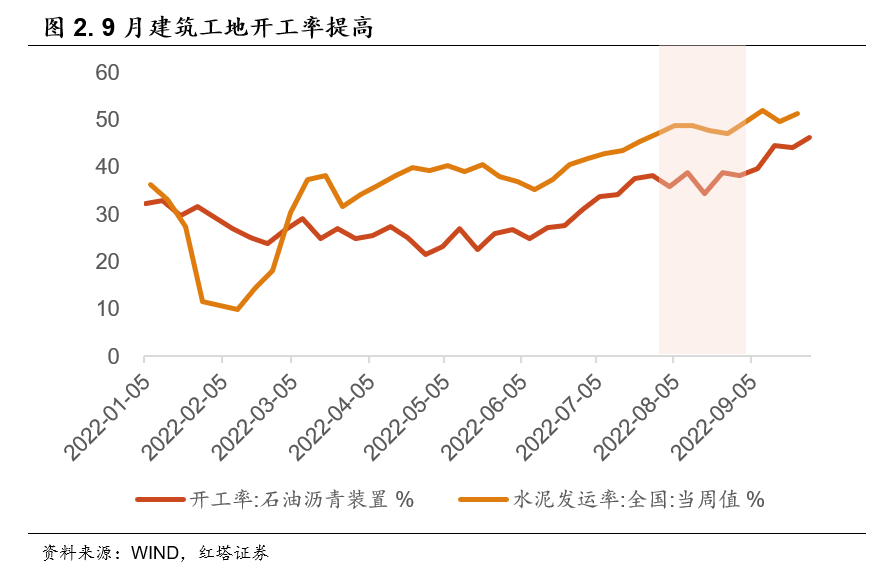

生产端的改善一方面是因为极端天气对生产的干扰减弱。

8月时国内的大范围高温拖累了建筑工地施工进度,9月随着天气转凉,开工率提高。水泥发运率和沥青开工率等微观数据显示实物工作量形成速度加快。

·

另一方面则是因为需求改善,订单增加,带动企业生产增加。9月新订单指数为49.8%、在手订单指数为44.1%,分别较前值回升0.6和1.0个百分点。

在中秋和国庆双节带动下,食品及酒饮料精制茶指数连续2个月回升;非金属矿物制品、黑色金属冶炼及压延加工均升至54.0%及以上,背后反映了基建和地产景气度的改善。

基建方面,增量财政工具的快速投放为基建提供及时的资金支持,进一步推动基建项目落地。

9月19日农发行宣布已投放1000亿政策性开发性金融工具,支持项目732个;9月22日国开行宣布已投放1500亿政策性开发性金融工具,支持项目421个。第二批3000亿元政策性金融工具已完成2500亿,进度较快。叠加气温回落进入传统施工旺季,基建实物工作量形成速度加快,带动相关需求增加。

体现在PMI数据上就是建筑业商务活动指数为60.2%,高于上月3.7个百分点,升至高位景气区间。其中,土木工程建筑业商务活动指数为61.0%,是近4个月高点。

地产方面,“保交楼”政策目标下,地产进入赶工期。

随着专项借款进入落实阶段(9月22日国开行向沈阳支付全国首笔“保交楼”专项借款),此前已售但逾期未交房的地产项目可以得到继续施工,再叠加气温回落施工条件好转,地产施工进度加快,预计9月房地产竣工面积同比增速的降幅还会继续收窄。

那么,后续来看,需求的改善是否可持续呢?

第一,地产的赶工周期在四季度可能会得到持续,但长期看,行业的景气度还得看销售端的改善情况。

9月30大中城市商品房成交面积数据呈现出“大落-大起”的特征,这一局面和6月十分相似。

6月端午节期间房屋销售低迷,假期结束后,在疫情积压需求释放以及地产宽松政策刺激下,二线城市销售大幅改善,带动整体市场回暖。但是7月初又出现大幅下滑,回暖情景未能延续。

9月这一轮销售回暖同样集中在了少数城市,以苏州、温州、青岛等地为主,可能与9月中旬这些地区出台了地产放松政策有关。

那么,10月房屋销售的改善是否能得到持续呢?我们认为还是需要持续观望。

一方面是“金九银十”下,地产销售公司和房屋中介会透支后续的交易项目以完成业绩目标。另一方面是政策的刺激力度仍然有限。

9月29日晚央行发布通知,阶段性调整差别化住房信贷政策。今年6-8月新建商品住宅销售价格环比、同比均连续下降的城市,可自主决定在2022年底前阶段性维持、下调或取消新发放首套住房贷款利率下限。

这一政策有助于降低购房置业者成本,支持住房刚性和改善性需求,部分居民可能会将购房需求提前至四季度,但刺激效果可能没那么强。

一是符合政策要求的城市少,且没有强二线城市,政策刺激效果可能会打折扣。从此前房屋销售数据来看,房价越高、经济发展增速越高的城市,房屋销量越高,政策刺激的效果越强。反之则相反。

以统计局监测的70个大中城市为例,符合首套房房贷利率下调的城市有23个,占比32.9%,其中二线城市8个,三线城市15个,未包含一线和强二线城市。较弱的基本面可能会使政策效果打折。

二是房贷利率下行幅度有限。按照最新的5年期以上LPR计算,首套房贷利率下限目前为4.1%。新政策意味着符合条件的城市首套房贷利率下限可下调至4.1%之下。

但是,贝壳研究院监测数据显示,截至9月中旬,在103个重点城市中,已有86城房贷主流利率低至首套4.1%的下限水平。这意味着利率下调幅度有限。

三是当下影响居民购房的核心原因是疫情反复下资产负债表受损和经济来源不稳定使其不敢加杠杆、房价下跌预期下不愿提前购置、以及对新房交付的不信任,这些问题还需更多的政策、以及更长的修复时间才能解决。

第二,出口下行趋势已基本确定。

9月新出口订单指数为47%,较前值下滑1.1个百分点,出口企业订单景气度出现下滑。

高频数据也印证了出口的拐点。

一来,从同以制造业为主且是出口导向型经济体来看,韩国9月前20天出口金额同比增速自3.8%大幅回落至-8.7%,出口增速均由正转负。

二来,从国内港口数据来看,9月上旬,八大枢纽港口外贸集装箱吞吐量同比增速自8月末的-2.2%回落至-14.6%。

外需下滑一方面是因为工业品成本高企和能源危机下,欧洲制造业景气度下滑,对原材料、中间品和资本品的需求减少,另一方面是海外加息下居民终端消费需求减少,而零售商又面临去库压力,所以进口需求就会减少。

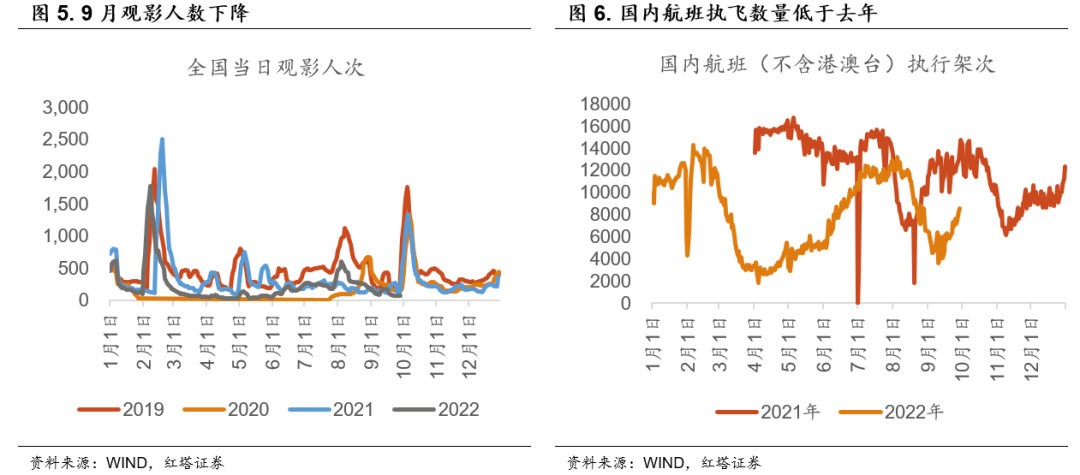

第三,疫情反复抑制服务业修复,国庆假期对消费的提振可能有限。

9月份,受疫情等因素影响,服务业商务活动指数降至48.9%,比上月回落3.0个百分点,低于临界点,服务业市场活跃度有所减弱。具体行业看,零售、航空运输、住宿、餐饮、居民服务等接触型聚集型服务行业商务活动指数均低于45.0%,回落幅度较大。

9月末以来,越来越多的地方出现新增疫情病例,居民远程出游受限,可以看到今年9月国内航班执飞数量远低于去年,国庆假期对消费的提振作用可能没有那么强。

总结一下,生产端改善、地产赶工以及基建发力带动需求增加是9月PMI数据回升至荣枯线以上的主要推动力。后续来看需求不振依旧是经济发展的核心问题:一是海外需求退坡下出口有下行趋势;二是疫情反复压制服务业修复;三是地产放松政策力度有限。后续可以观察稳经济一揽子政策措施发挥对弥补社会需求不足的作用。

若有收获,就点个赞吧

0 人点赞