报告导读

通过财务数据分析我们认为2021-2024年凯莱英业绩加速确定性高,有可能会超出市场预期,底层逻辑来自于类比合全药业临床后期和商业化项目进入兑现期带来业绩加速,维持“买入”评级。

投资要点

一论预期:市场对2021-2023年业绩预期如何?

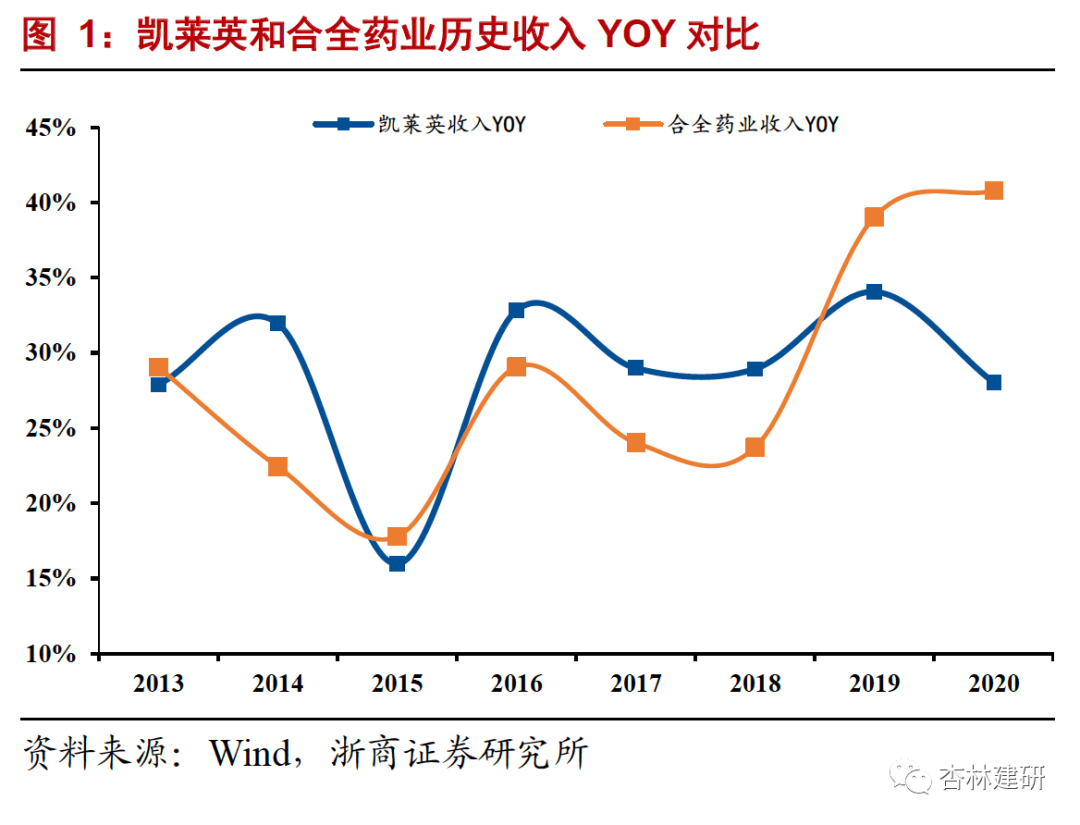

市场预期2021-2023年收入端同比增速基本持平于历史复合增速(收入YOY 30%附近):从历史数据看,公司2016-2020年收入端复合增速为30%,归母净利润复合增速在29.97%,扣非后归母净利润复合增速为27.2%,一直维持在30%附近的收入端同比增速水平。这也可能造成市场普遍认为凯莱英2021-2023年收入端和利润端同比增速维持在历史水平。参考合全药业2012-2018年整体收入端复合增速在26%附近,但2019-2021H1收入端呈现40%以上的复合增速水平,这就意味着历史收入增速并不一定代表未来复合增速水平。

二论业绩:业绩会加速么?

我们认为:市场忽略了公司报表内财务数据变化。但是我们观察到凯莱英2020年财务数据(存货、合同负债)、产能情况(人员、固定资产)发生了明显的变化,这些变化可能指引凯莱英2021-2024年收入端增速有加速趋势。正如我们更新报告《订单产能共振,业绩加速确定》中论证;① 2020Q4和2021Q1存货高增长指引2021Q2-Q3收入高增长。② 2020年员工同比高增长指引2021年全年收入高增长,呈现加速趋势。③2021-2024年新产能进入加速释放期,有望奠定业绩加速基础。经我们测算公司2022年产能有望同比2020年底翻倍,2024年有望同比2020年翻两倍以上,奠定业绩高增长基础。在公司订单充沛情况下,也就意味着公司业绩有望维持高增长,参考2020年基数我们预计2021-2024年公司业绩出现加速概率较大。

三论逻辑:加速的底层逻辑?

通过分析对比合全药业2019-2021H1收入加速阶段,我们认为凯莱英2021-2023年凯莱英业绩加速的底层逻辑可能来自于临床后期和商业化项目也进入漏斗效应兑现期。①2020年凯莱英存货绝对值增长情况与合全药业2018年类似(两者收入体量相近)。②2020年凯莱英完成临床项目梯队和合全药业2018年类似。如果我们推演的头部CDMO企业临床后期和商业化项目进入兑现期能够得到验证,就意味着凯莱英有可能会比合全药业晚2年附近进入到兑现期(前期漏斗效应积累的结果,目前只有头部的合全药业和凯莱英漏斗梯队最为完整),也就意味着在凯莱英产能不受限情况下,2021-2023年会进入收入加速期。③2020年凯莱英固定资产绝对值和合全药业2018年类似。

四论空间:怎么看待长期市值天花板?

我们认为公司短中长期业绩和市值天花板的持续打开确定性高但动力不同。①短期看(2021-2023年):小分子中间体CDMO业务加速会不断打开业绩天花板。②中期看(2023-2026年):小分子CDMO业务从中间体到高附加值的API和制剂CDMO业务拓展。③长期看:(2026-2030年):一体化平台布局以及高附加值新业务成熟后进一步打开市值天花板。

盈利预测及估值

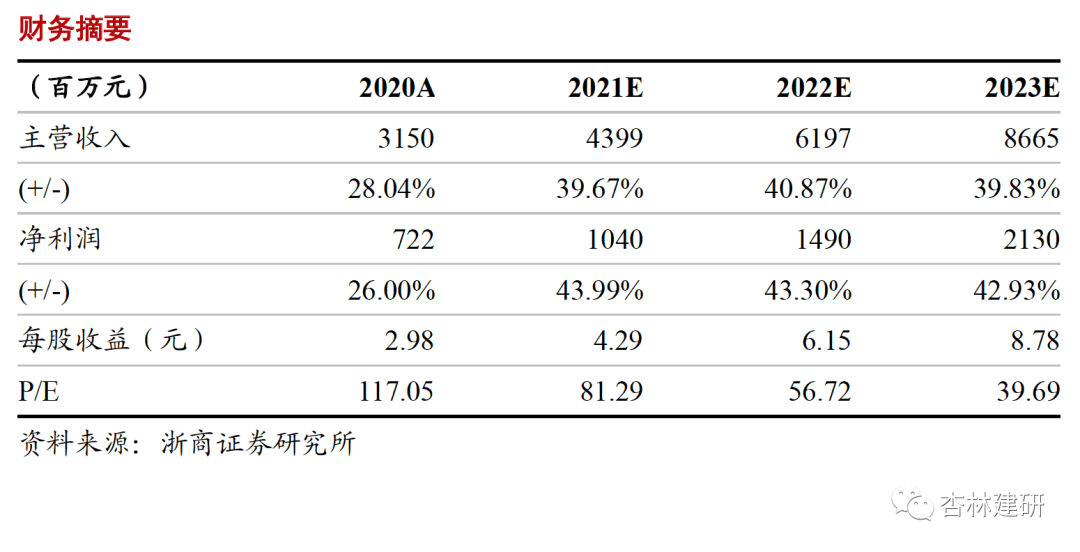

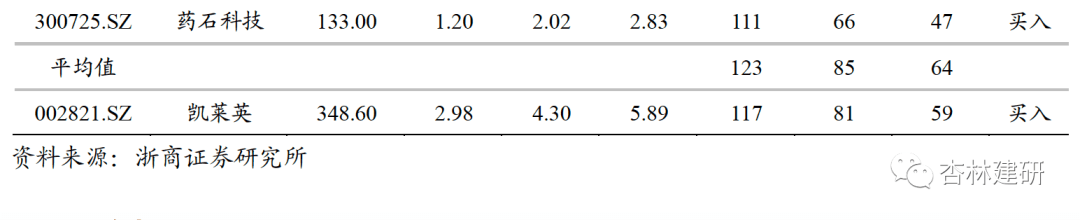

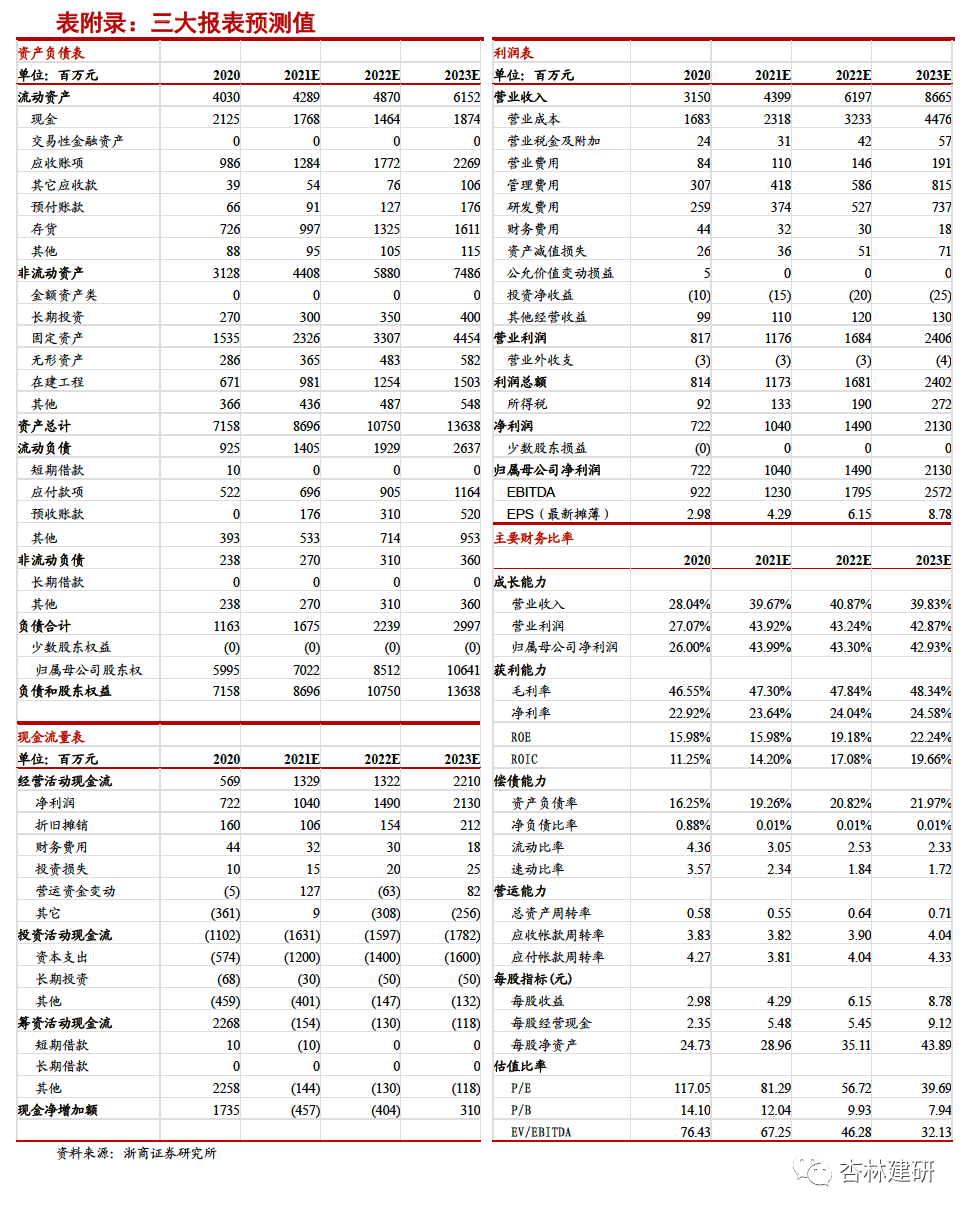

我们预计公司2021-2023年EPS分别为4.29、6.15、8.78元,按2021年7月26日收盘价对应2021年81倍PE(2022年57倍)。参考可比公司估值,我们认为公司临床后期及商业化项目有望进入快速兑现期带来公司业绩加速,我们给予凯莱英2021年95-100倍PE,对应市值区间约989-1040亿元,维持“买入”评级。

风险提示

全球创新药研发投入景气度下滑的风险、新业务拓展不及预期风险、竞争风险、汇兑风险、业绩不达预期风险。

1. 一论预期:市场对2021-2023年业绩预期如何?

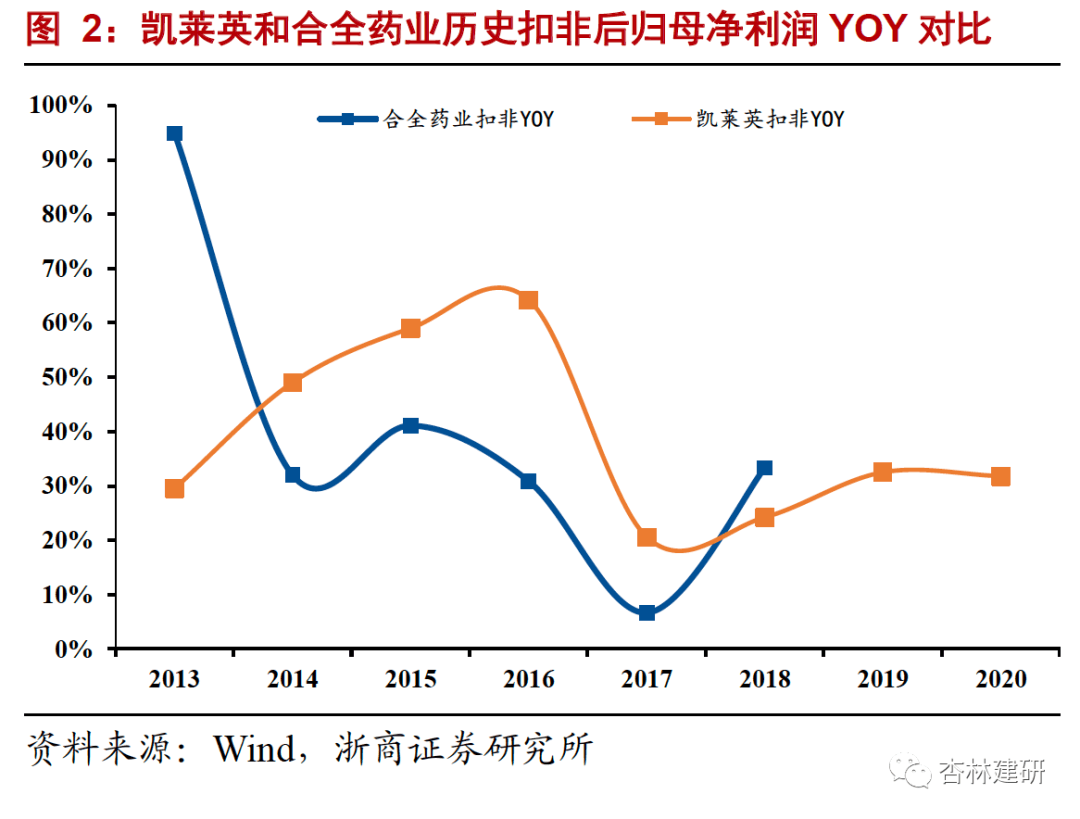

市场预期2021-2023年收入端同比增速基本持平于历史复合增速(收入YOY 30%附近):从历史数据看,公司2016-2020年收入端复合增速为30%,归母净利润复合增速在29.97%,扣非后归母净利润复合增速为27.2%,一直维持在30%附近的收入端同比增速水平。这也可能造成市场普遍认为凯莱英2021-2023年收入端和利润端同比增速维持在历史水平。参考合全药业2012-2018年整体收入端复合增速在26%附近,我们注意到公司2019-2021H1收入端呈现40%以上的复合增速水平,这就意味着历史收入增速并不一定代表未来复合增速水平。我们更需要关注合全药业2019年开始业绩加速的底层逻辑和财务数据变化,从而分析凯莱英是不是有类似的变化,从而有望带来未来业绩加速。

2. 二论业绩:公司业绩会加速么?

我们认为:市场忽略了公司报表内财务数据变化。但是我们观察到凯莱英2020年财务数据(存货、合同负债)、产能情况(人员、固定资产)发生了明显的变化,这些变化可能指引凯莱英2021-2023年收入端增速有加速趋势。正如我们更新报告《订单产能共振,业绩加速确定》中论证:

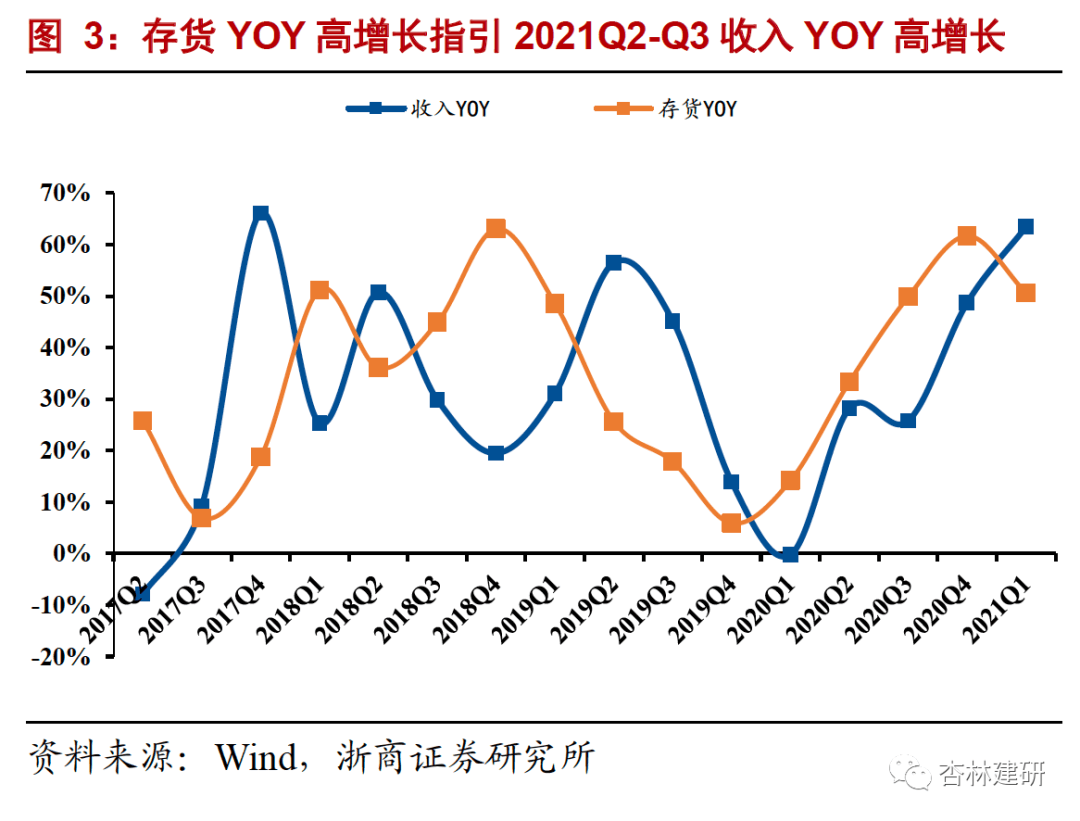

1)2020Q4和2021Q1**存货**高增长指引2021Q2-Q3收入高增长:公司2020Q4和2021Q1存货同比增速高增长很可能指引2021Q2-Q3收入端同比增速维持较高水平(存货周转天数在117-126天之间正好是1-2个季度);

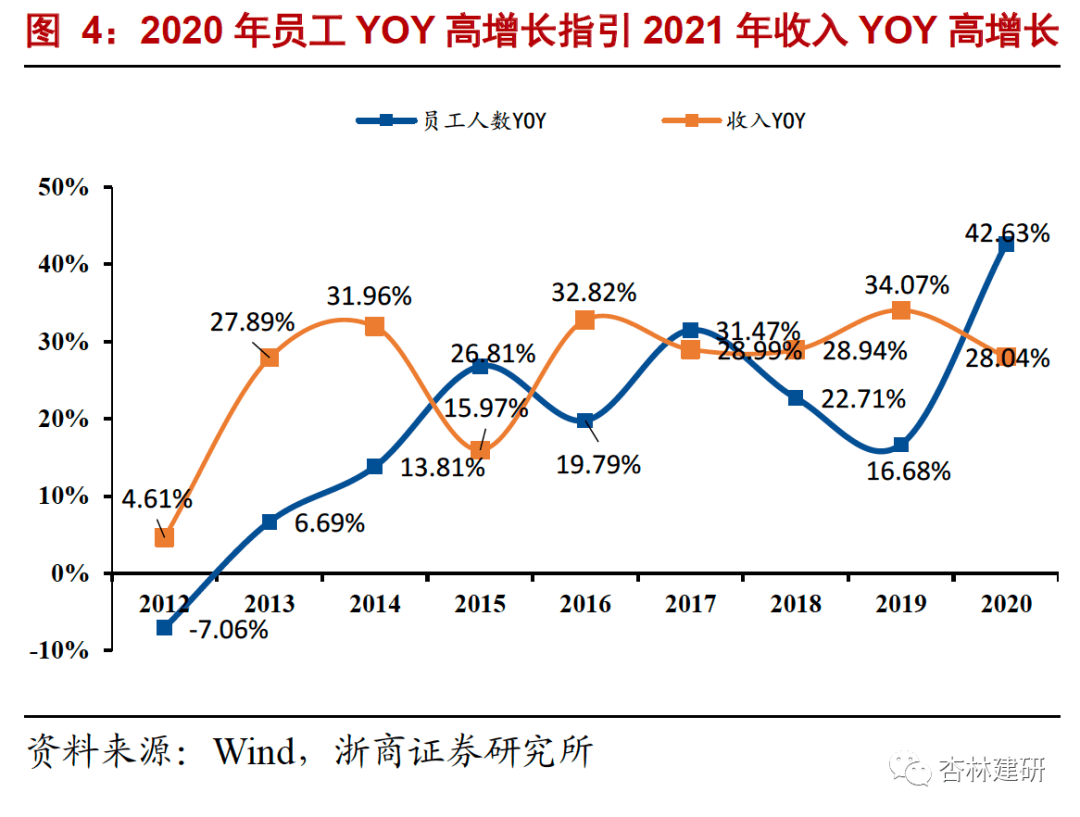

2)2020年员工同比高增长指引2021年全年收入高增长,呈现加速趋势:公司2020年公司新增员工同比增速达到43%(在员工人数绝对值达到5477人基础上,新增员工同比增速绝对值还达到历史新高),如果按照往年数据来看我们认为公司2021年收入有望加速增长。

3)2021-2024年新产能进入加速释放期,有望奠定业绩加速基础。经我们测算公司2022年产能有望同比2020年底翻倍,2024年有望同比2020年翻两倍以上,奠定业绩高增长基础。按照我们拆解,公司2020年固定资产绝对值为15.35亿元,考虑到2020年完成23亿定增(新投入小分子CDMO产能和技术建设投资额约为13.5亿元,再叠加2020年底6.7亿在建工程意味着到2022年公司产能有望翻倍)以及2021年将于港股IPO(根据公司招股书披露预计港股募集资金大部分也将用于小分子CDMO产能建设,假设募资60-80亿人民币,50%投入到小分子CDMO产能建设),我们预计到2023-2024年公司小分子CDMO固定资产绝对值有望实现至少2倍以上增长。在公司订单充沛情况下,也就意味着公司业绩有望维持高增长,参考2020年基数我们预计2021-2024年公司业绩出现加速概率较大。

3. 三论逻辑:业绩加速的底层逻辑?

通过分析对比合全药业2019-2021H1收入加速阶段,我们认为凯莱英2021-2023年凯莱英业绩加速的底层逻辑可能来自于临床III期和商业化项目也进入漏斗效应兑现期。

**

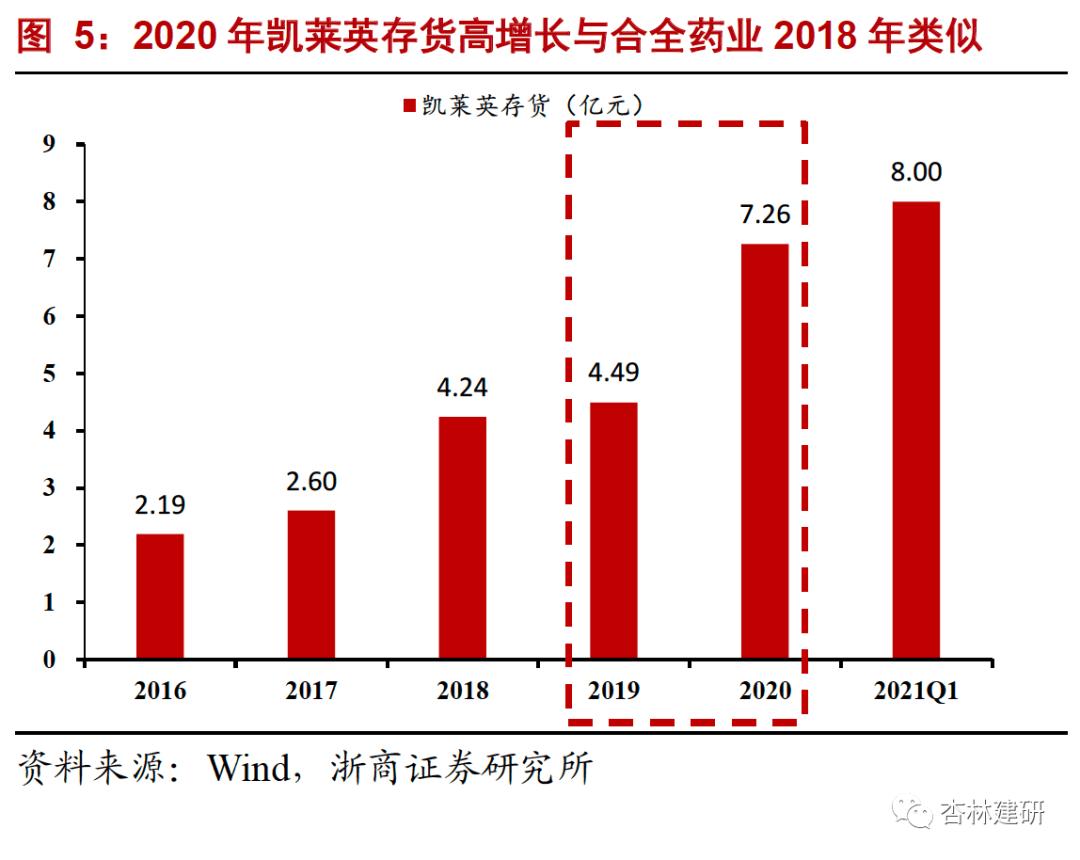

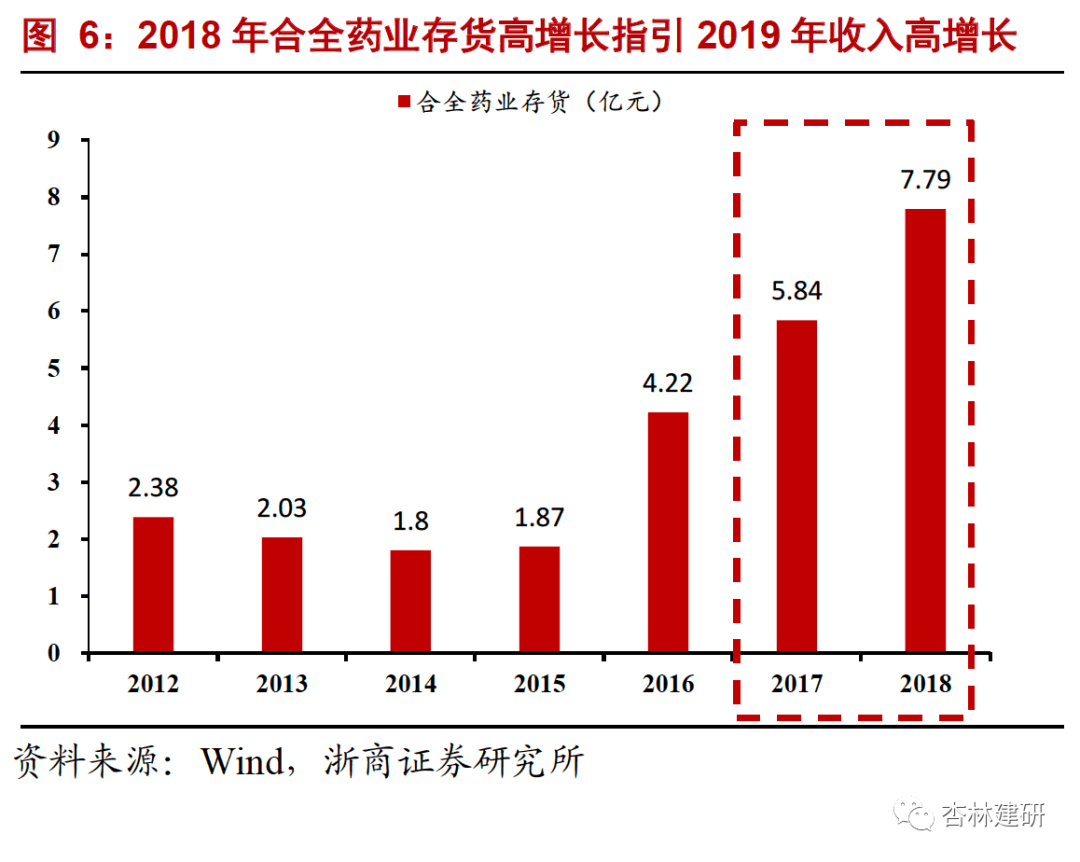

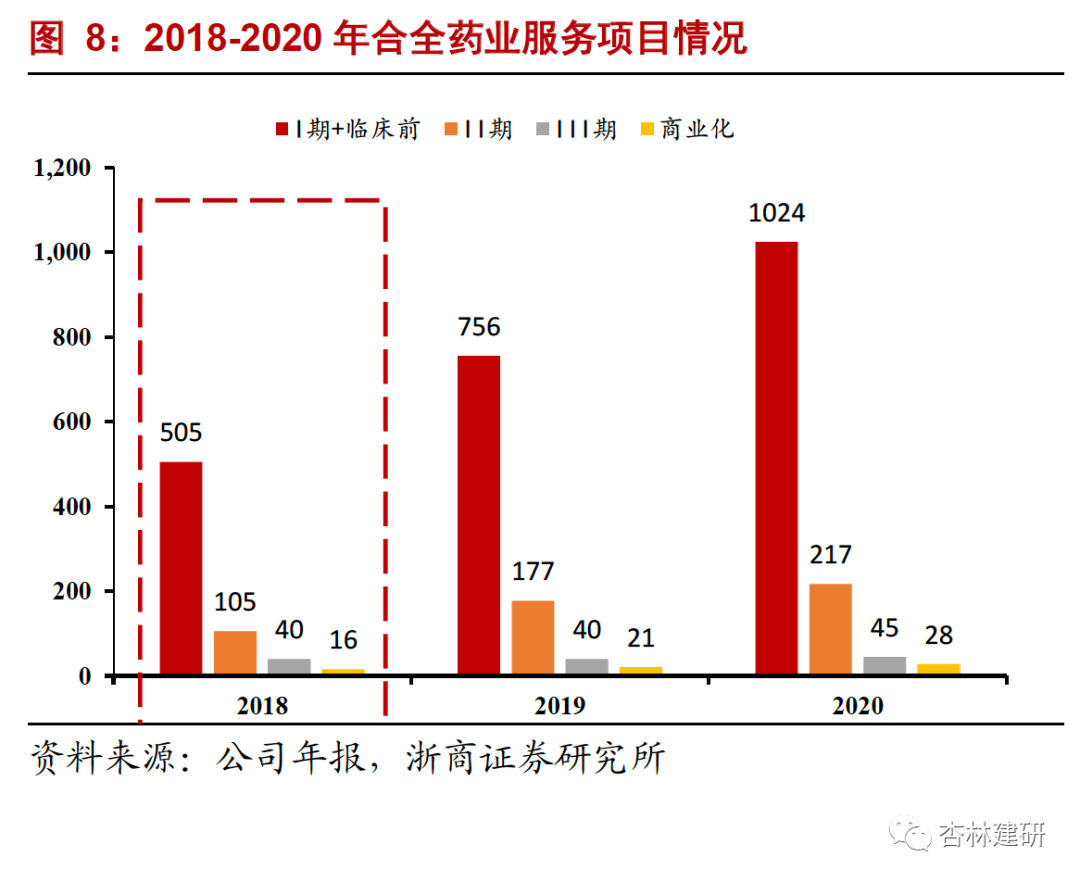

1)2020年凯莱英存货绝对值增长情况与合全药业2018年类似(两者收入体量相近)。我们通过对比发现凯莱英2020年存货突然高增长,与2018年合全药业存货高增长很类似,而2019年我们看到合全药业收入端呈现明显加速趋势(2018收入YOY 28% vs 2019年收入YOY 39%),与此对应的是2019年合全药业服务商业化项目数量新增达到5个,我们预计这跟公司所服务临床III期项目兑现到商业化项目(漏斗效应)加速有关,更底层的逻辑来自于合全药业之前不断打造的临床I-II-III-商业化梯队实现了较好的漏斗效应。这也可以从2020年公司服务商业化项目新增7个得到进一步验证。与合全药业2018年阶段类似我们看到凯莱英2020年存货绝对值实现快速增长,有可能预示公司2021年收入端相比2020年更高增长,呈现加速趋势。

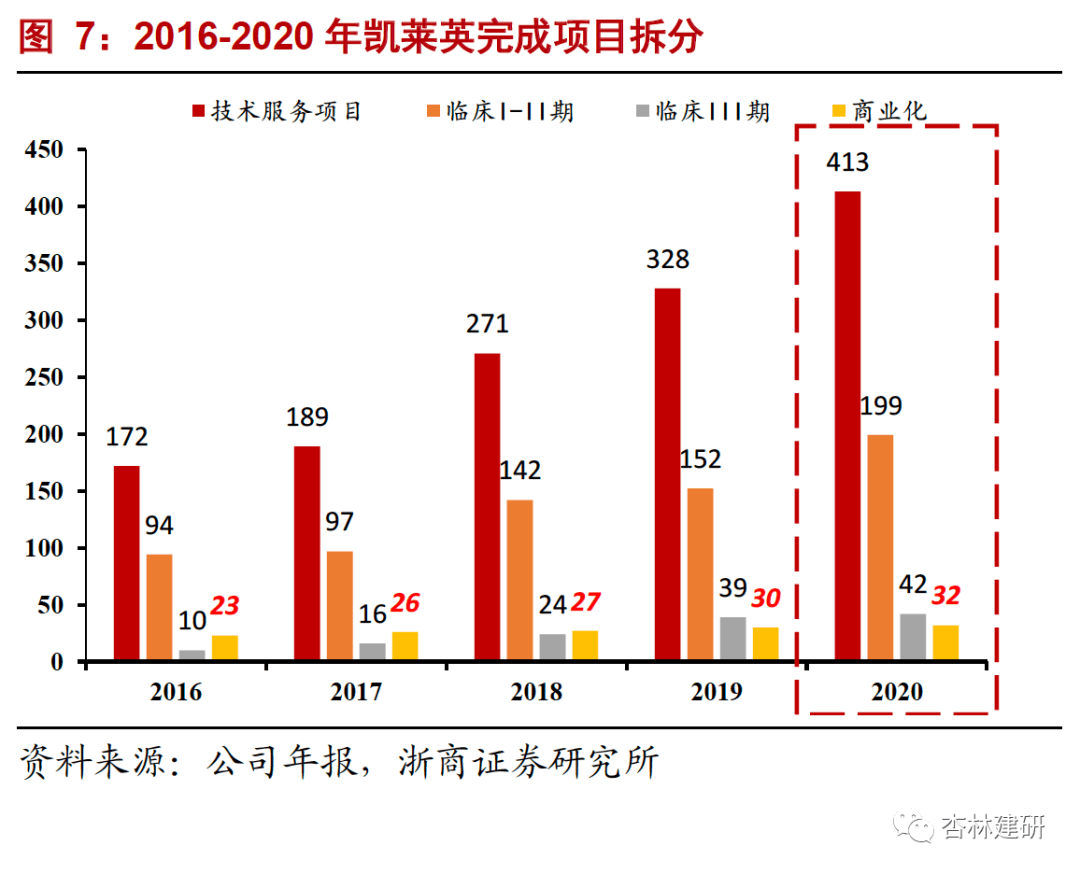

2)2020年凯莱英完成临床项目梯队和合全药业2018年类似。通过对比合全药业服务临床项目数量和凯莱英服务临床项目数量发现:①I-II期项目数接近:2018年合全药业预计完成临床I-II期项目数量约在200+,凯莱英2020年完成I-II期项目数量在199个,非常接近。②III期项目数接近:合全药业服务III期项目40个,凯莱英服务III期项目42个,非常接近。如果我们推演的头部CDMO企业临床后期和商业化项目进入兑现期能够得到验证,就意味着凯莱英有可能会比合全药业晚2年附近进入到兑现期(前期漏斗效应积累的结果,目前只有头部的合全药业和凯莱英漏斗梯队最为完整),也就意味着在凯莱英产能不受限情况下,2021-2023年会进入收入加速期。

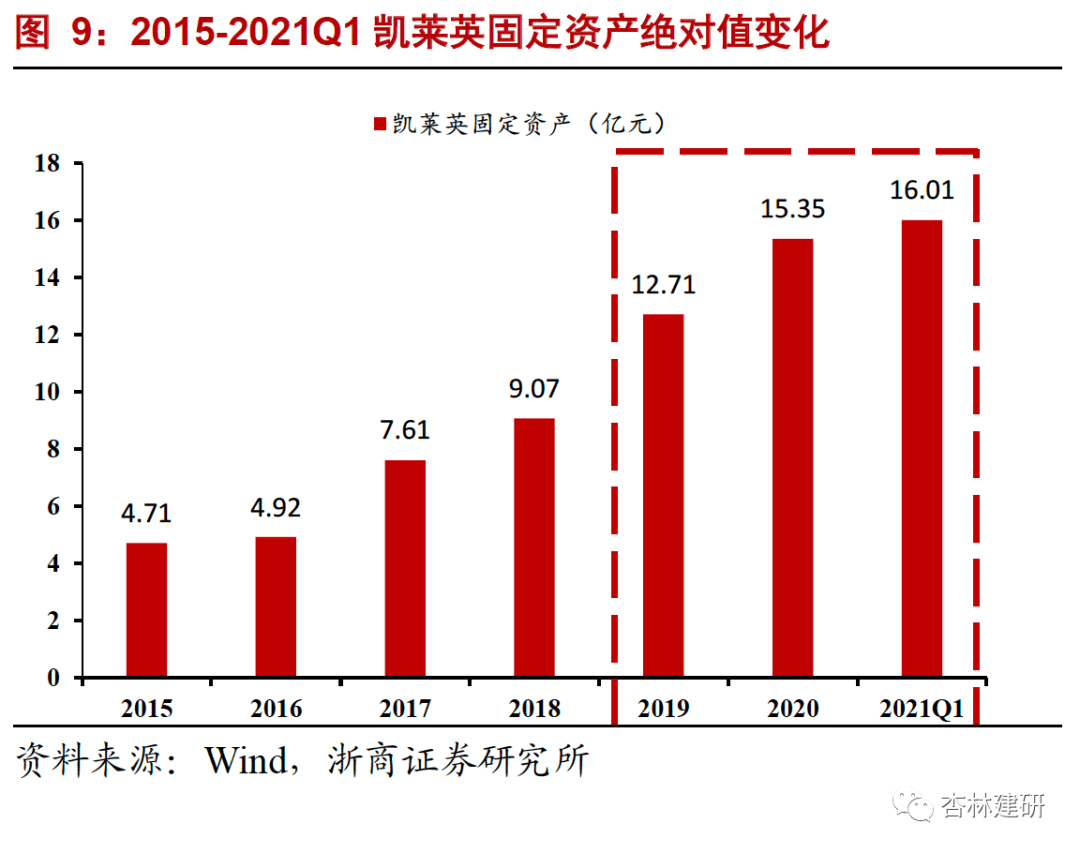

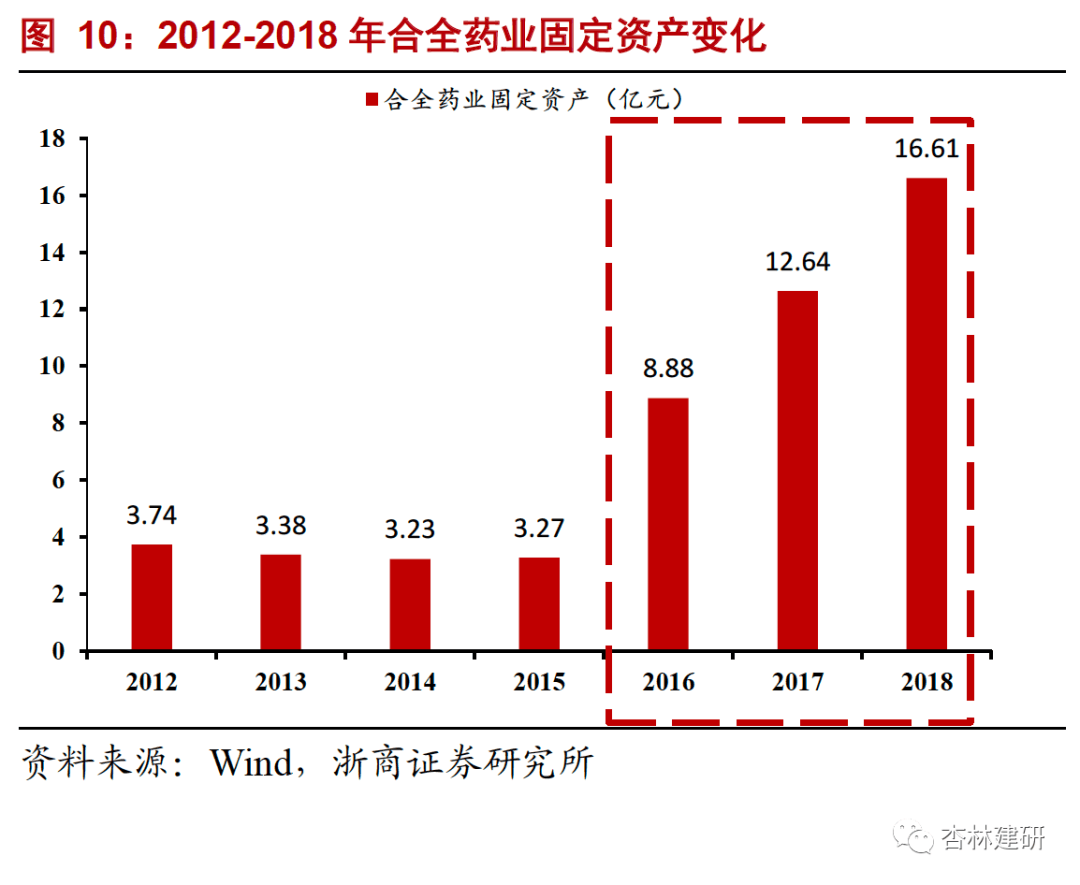

3)2020年凯莱英固定资产绝对值和合全药业2018年类似。从固定资产绝对值角度,凯莱英2020年达到合全药业2018年(16.61亿)水平。收入增速与固定资产投产节奏并不具备直接相关性,但是从合全药业2018年以来业绩加速节奏来看(大概率跟项目执行情况有关),也就意味着伴随着临床后期和商业化项目数量快速增加,收入端大概率会进入到加速阶段。如果凯莱英也进入到这种临床后期和商业化项目加速兑现的阶段(前期项目漏斗+BD),意味着公司业绩有望进入加速阶段。

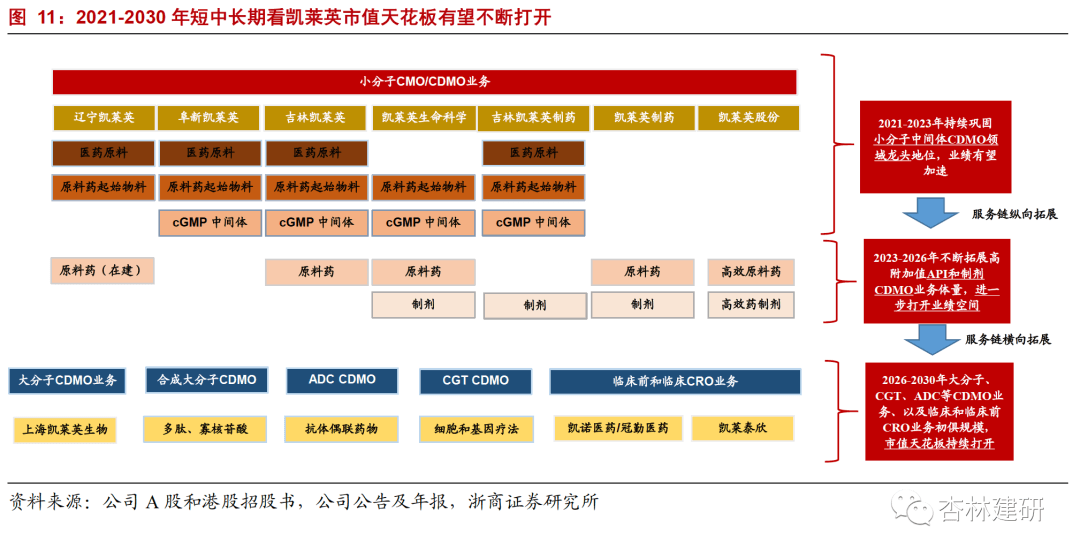

4. 四论空间:怎么看待长期市值天花板?

市场上目前普遍关心凯莱英未来业务/市值天花板如何打开的问题,我们基于对公司已经成熟业务(小分子CDMO)以及逐步布局新业务(大分子CDMO、ADC等抗体偶联药物、临床前/临床CRO以及港股招股书里提到的细胞和基因治疗CDMO业务)的理解阐述下我们认知。

我们认为公司短中长期业绩和市值天花板的持续打开确定性高但动力不同。

1)短期看(2021-2023年):小分子中间体CDMO业务加速会不断打开业绩天花板。关于加速的分析见前文,而参考固定资产加速释放节奏的分析,2021-2024年收入端复合增速有望达到35%-40%(按照固定资产4年翻2倍进行推演)。

2)中期看(2023-2026年):小分子CDMO业务从中间体到高附加值的API和制剂CDMO业务拓展。正如我们《凯莱英深度报告:差异化优势加速体现的CDMO龙头》中描述,公司正在不断加强下游API和制剂CDMO产能布局。考虑到欧美大型制药公司API、制剂向亚洲转移速度相对缓慢,一旦公司为首的CDMO龙头企业大规模切入海外大药企API和制剂CDMO供应链体系,大概率会带来公司市值天花板进一步提升。

3)长期看:(2026-2030年):一体化平台布局以及高附加值新业务成熟后进一步打开市值天花板。我们预计2026-2030年公司布局的产业链横向拓展业务(临床前/临床CRO、大分子CDMO、抗体偶联药物CDMO和细胞和基因治疗CDMO)有望逐步走向成熟,从而为公司长期市值天花板打开提供基础。虽然不同业务所用工艺放大技术差别较大(比如小分子化学合成工艺与大分子和细胞和基因在治疗业务的细胞培养工艺完全不同),但是公司已经在小分子工艺开发与放大方面已经具备丰富经验,相对而言在新技术领域工艺开发上更占优势。

5. 估值与投资建议

我们预计公司2021-2023年EPS分别为4.29、6.15、8.78元,按2021年7月26日收盘价对应2021年81倍PE(2022年57倍)。参考可比公司估值,我们认为公司临床后期及商业化项目有望进入快速兑现期带来公司业绩加速,我们给予凯莱英2021年95-100倍PE,对应市值区间约989-1040亿元,维持“买入”评级。

6. 风险提示

1)全球创新药研发投入景气度下滑的风险。由于公司所处行业与创新药企研发投入相关性较大,也与全球生物医药行业投融资景气度息息相关,若全球研发投入不达预期有可能或造成公司业绩受到影响。

2)竞争风险。目前国际上有较多企业开展CDMO业务,存在竞争风险。

3)新业务拓展不及预期风险。公司在从事小分子CDMO业务的同时,不断拓展业务领域到大分子CDMO、临床CRO服务等之前未涉及领域,存在新业务拓展不及预期风险。

4)汇兑风险。公司目前超过90%收入来自海外客户,可能存在因为人民币升值带来的汇兑损失的风险。

5)业绩不达预期风险。公司订单等执行有可能不及预期,带来业绩不达预期风险。

若有收获,就点个赞吧

0 人点赞