写得很透彻,点到了很多细节处,逻辑自洽,有理有据!

来源:https://mp.weixin.qq.com/s/Lae7SsXGry467ooK4jnuMQ

2022-03-06 02:12

把握主线逻辑,强调确定性

单看猪价,你有什么发现?正如图中所示,春节前一个月,猪价处在一个相对平衡的状态,春节后至今,猪价也处于一个稳定的平台期。春节前后价格的落差主要是消费所致,这个符合季节性规律。猪价能够维持一个月保持稳定,这个事本身就值得关注,说明这段时间供需平衡。

试想一下,未来3-5月,消费相对平稳的前提下,猪价走向完全取决于供应端。因此,关注的重点在于当期肥猪供应量,准确地说是当期猪肉供应量。当期猪肉供应量=肥猪出栏量出栏体重出肉率,接着往下推演,回溯当期生猪出栏量与能繁母猪存栏的对应关系。

以农业农村部监测数据作为推演依据,2021年5月-2021年7月,能繁母猪存栏环比变化分别为0.8%、0%、-0.5%。不难看出,也就是当下的3月份,是生猪供给最大的一个月。单以能繁对应出栏量做线性判断的情况下,3、4月份是猪价震荡寻底的阶段,5月份开始回升。这是猪价的主线逻辑,也是我们每一个人能够把握的确定性。笔者已反复强调过多次,不过仍然认为再怎么强调都不为过。

在此基础上,做进一步剖析。关注两个时间节点,当期生猪出栏所对应的仔猪出生时间和母猪配种时间。先说配种,5、6、7月份,春夏转换之季,相应7月份的配种受胎率会低于5、6月份。再看出生时间,9、10、11月份,11月份的仔猪成活率会略低于前两个月,笔者视为这三个月出生的仔猪在成活率上没有差异,或者说差异不显著,不做区别对待。好,理论推演到此结束,得出什么结论?21年7月,能繁母猪环比转负,同时当月配种受胎率再打折扣,也就是说,正常有序出栏的情况下,今年5月份的生猪出栏量一定比前两个月少,消费稳定的大前提下,供给减少意味着猪价给出回暖信号,上涨是大概率。笔者没有大数据支撑,仅仅是做定性判断,答案已经很明了。

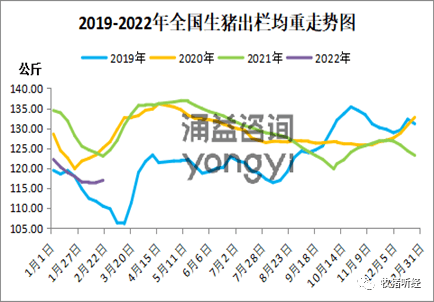

变量一:出栏体重

借用涌益咨询的数据做一下比较分析。很多人担心出栏体重的增加会间接增加供给,打压猪价!毫无道理。目前猪价躺平,全社会普遍增重的情况下,只有延长出栏时间,这样一来,当期供给必然减少,打破平衡,猪价表现为逐渐上涨。你看现在猪价是个什么表现,分明不涨,僵持阶段。养殖端有压栏的动力吗?产业端依然是一片悲观的情绪,这种情况下,有几个想压栏增重的?饲料一吨涨了200多块,猪价处于深度亏损的情况下,你说全社会开始扛价压栏了,养殖主体这么分散,啥时候心态和步调这么整齐了?这种概率连1%都没有,体重能增加几何?在笔者看来,体重依然躺平,没有增量可言。全社会体重增加,只有一种可能,猪价极度看涨!!!试问一下,谁极度看涨了?一个个的都还在看空5月,压栏不是意淫是什么?

变量二:大量淘汰

这轮猪周期和以往极大的不同在于我们在周期底部并没有看到大量怀孕母猪淘汰的现象发生。当然去年10月份出现了一波这样的现象,但从过往的经验判断,总感觉去产能还差这么临门一脚,带肚母猪淘汰应该再来一波就稳了。然而迟迟没能见到,听到的和问到的都是说母猪淘汰正常,不多!那究竟还有没有最后一波淘汰的发生?这个恐怕只能问“圣僧”了!这取决于未来2-3个月疫情是否肆虐,假如严重,这个情况必然发生,猪价再度下挫后迎来周期反转,时间也许比5月还要提前。假如疫情仅仅是局部发生,这这个大量淘汰我们就不一定能够看到。

也许你会问,那是不是底部还会磨很长时间,周期延长到三季度甚至更久?答案是否定的!笔者认为当下去产能的幅度已经足以支撑下一轮周期的启动和反转,这仅仅是个人推测。简单说一下原因,按照农业农村部公布的连续7个月的去产能幅度,累计是6.17%,其中12月份环比增0.72%。个人认为,12月的能繁母猪环比同样也是减的,增加是不科学的。理由很简单,去年11月份一个月猪价出现大幅度上涨,12月份就立马补能繁上来了?怎么配的种?新增后备还不到配种日龄吧?难道是大肥猪抓过来直接两管精液怼进去的?要是有这般操作,那倒是惊艳了,某部再也不用担心“稳产保供”了。所以你可以理解为自7月份以来能繁的产能一直是去的。去化幅度多少会影响一轮周期的反转呢?从农业农村部关于印发《生猪产能调控实施方案(暂行)》的通知中,可以发现给出的极限值是10%。

回想一下,非瘟暴发,官方给出的去产能幅度是多少?行业评估的去产能幅度又是多少?笔者大体上认为官方的数据相对保守,实际去产能的幅度应该已经超过10%,换句话说,去产能的幅度已经能够支撑下一轮周期的反转,有没有大量母猪淘汰的发生,已经不重要了!如有,猪价20是挡不住的……

若有收获,就点个赞吧

0 人点赞