来源:https://mp.weixin.qq.com/s/nxZGdhBpJsjSw8Y6JIJUDQ

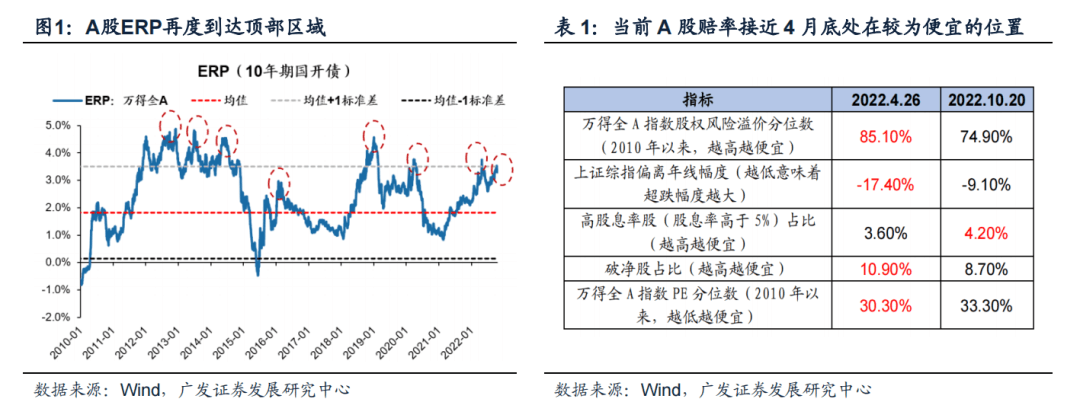

●A股再次到达ERP的顶部区域。A股股权风险溢价再次到达顶部区域(75%历史分位数),与今年4月份相比,“否极泰来”核心赔率指标处于“较为便宜但并不极端”的位置,意味着市场大幅下行的风险有限,但近期胜率改善的信号尚不明朗(美债、稳增长),ERP在顶部徘徊。

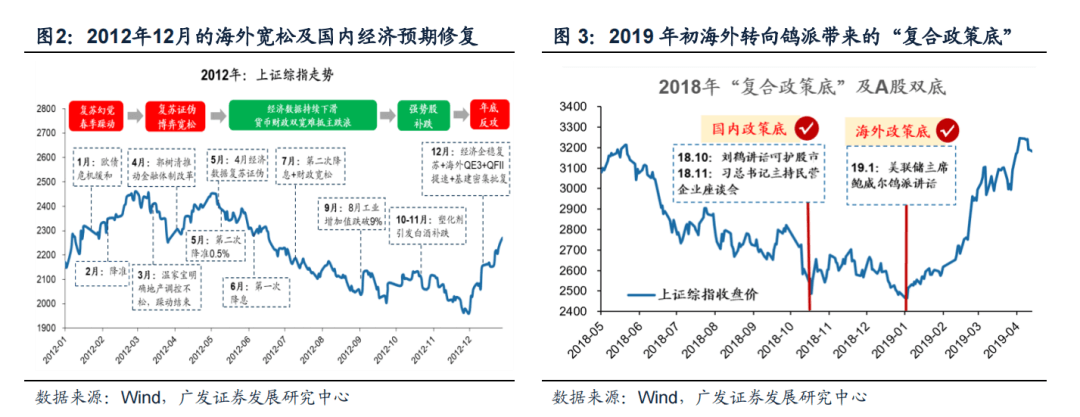

●历史上ERP触顶向下反转的主要驱动力是“中美宽松”或“盈利改善”。(目前尚不具备反转能力,先看反弹)

在今年4.5《A股ERP顶部区域,能否V字反转?》中我们给出了历史上A股ERP六次接近均值+1X标准差的情形,触顶后向下反转的驱动力,发现主要的共性因素是:中美宽松、盈利改善。2012年:9月美国QE3,10-12月国内经济数据连续改善,大会后稳增长及经济预期稳定;2019年:美联储转向鸽派,国内民企纾困、信用扩张预期。

●当前A股ERP顶部区域,市场变局的观察要素是2大信号。①美债利率上行压力得到缓解(对应美国宽松),②国内稳增长预期重新统一(对应盈利牵牛)。四季度将是重要观察时点,等待进一步明朗信号。

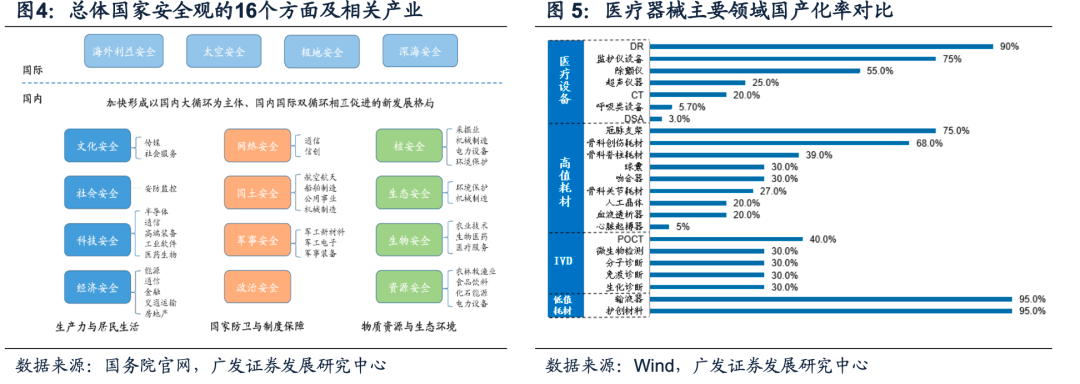

●配置的线索沿着“国家战略”和“行业景气”的确定性展开,国家安全自上而下战略升级,对应三条主线。第一,战略科技,主要指向国防安全,军强才能国安,国防安全(军工及信息化);第二,资源保供,主要指向能源安全(煤化工/油气设备/新材料);第三,卡脖子领域自主可控,从信息安全方面,信创启动将加速自主IT生态成熟(国产软件);从制造安全方面,对应设备自主可控(医疗设备)。

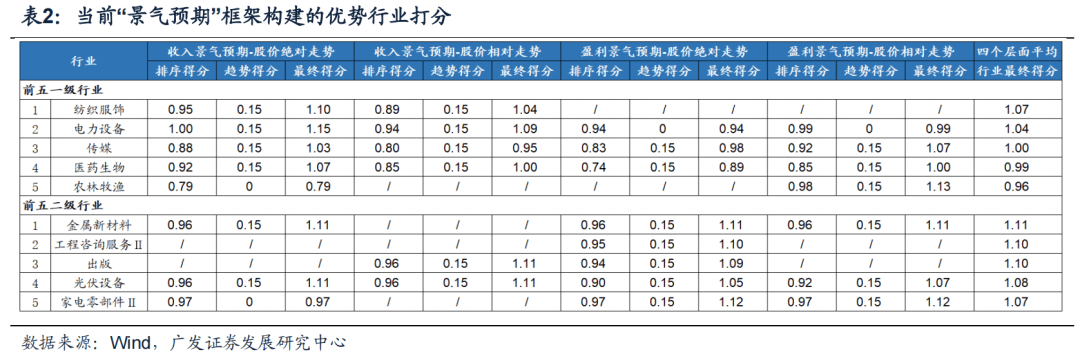

●景气确定性,参考我们构建的景气预期多空组合。我们搭建“景气预期”行业比较框架,基于“动态”的行业景气预期变化,对股价的“分子端+分母端”形成双重指示。“景气预期”框架能在行业做多策略中获得显著的领先优势;而在做空策略中也能够选出表现非常弱势的行业。截止22.10.14,景气预期在持续改善且对股价上行具备指引效果最强的行业有:纺织服饰(服装家纺)、电力设备(光伏设备、电网设备)、传媒(出版)、医药生物(医疗器械)、农林牧渔(饲料、养殖业)。

●A股下行风险有限,关注国家安全主题。赔率指标到达“较为便宜但尚未极端”的位置,历史上A股ERP从顶部区域回落需要“中/美宽松”或“盈利牵牛”,对应当前胜率改善需看到2大要素:国内稳增长政策预期重新统一、美债利率上行压力得到缓解,预计大概率在四季度先后触发。配置线索关注“国家安全”和“行业景气预期”,行业配置:1. 赔率较优+胜率改善价值(地产龙头/煤炭);2. “再加杠杆”成长扩散方向(光伏组件龙头/风电/动力电池);3. 景气企稳及PPI-CPI传导受益(家电/农业);主题投资关注“国家安全”(国产软件/医疗设备)。

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

一核心观点速递

(一)A股再次到达ERP的顶部区域,我们维持A股下行风险有限的判断。**借助我们“否极泰来”方法论的核心赔率指标,A股股权风险溢价再次到达顶部区域,不过还未到达4月末的极端位置:A股ERP达到75%的历史分位数、来到均值+1X标准差(18年底时ERP分位数95%、20年3月分位数82%、22年4月末分位数85%,位置均超过均值+1X标准差);参考其他的指标如上证综指向下偏离年线幅度(超跌情况)、高股息股比率、破净股比例、PE分位数等,与今年4月份相比,当前指标处于“较为便宜但并不极端”的位置,意味着市场大幅下行的风险有限。

我们在10.9《衰退、紧缩预期折返跑,如何配置?》提出,行情出现显著改善需看到2大要素:美债利率上行压力得到明显缓解、国内稳增长政策预期的重新统一。近期来看围绕上述2大预期依然不明朗,这是A股ERP在顶部区域徘徊的原因——一方面,在美国9月非农就业和CPI数据超预期、以及本周美联储官员进一步释放的鹰派表态之下,本周10年期美债利率继续上冲超过4.24%,且11-12月的加息预期再有升温,据CME美联储观察显示12月加息75BP的概率大幅上调,截至2022年10月21日进一步上行至77%。另一方面,在“930地产新政”之后,国内关于稳增长政策处于进一步的观察和确认期,市场缺乏从政策力度到经济数据改善的统一预期。**

股权风险溢价ERP(Equity Risk Premium)

针对股市估值,最著名的估值模型就是股权风险溢价ERP(Equity Risk Premium)了。根据这个模型,有两个公式:

(1)股权风险溢价=盈利收益率-市场无风险收益率=1/PE-r

PE为全部A股市盈率,r为十年期国债收益率

(2)股债比=盈利收益率÷市场无风险收益率=1/PE÷r

PE为全部A股市盈率,r为十年期国债收益率

(二)我们在今年4月A股ERP到达顶部时曾经总结,历史上ERP触顶向下反转的主要驱动力是“中美宽松”或“盈利牵牛”;对应当前依然是两个核心信号——①美债利率上行压力得到缓解,②国内稳增长预期重新统一。

在今年4.5《A股ERP顶部区域,能否V字反转?》中我们给出了历史上A股ERP六次接近均值+1X标准差的情形,ERP触顶后向下反转的驱动力,发现主要的共性因素是:中美宽松、盈利改善。其中以“海外风险+A股盈利触底+稳增长周期”来看,与22年宏观环境最相似的情形是2012年和2018年,这两年ERP自历史极高值回落,均满足了上述两个条件——2012年Q4“美国宽松+盈利改善”:12年9月美国宣布QE3,更重要的是稳增长及经济复苏的信心,12年虽然真实的“盈利底”是在12Q3形成,但12年Q4市场对于国内经济的修复力度存在分歧,直到10-12月的经济数据连续改善确认才逐渐形成共识(PMI10月迈过荣枯线并逐月抬升、工业增加值当月同比增速从10月的9.6%上行至12月10.3%、社零同比增速从10月的14.5%上行至12月15.2%),当然11月十八大的召开及12月中央经济工作会议关于“稳中求进”的表述也有助于预期的稳定。2019年初的“美国宽松+盈利改善”:1月美联储主席鲍威尔就缩表发布鸽派言论,全球流动性紧缩预期缓和;国内12月民企纾困座谈会、1月总理工行调研释放明确宽信用信号;1月央行全面降准,均有助于稳增长实施到经济修复的信心形成;18年Q4 A股盈利触底。

因此对应当前,A股ERP顶部区域的核心观察要素依然是2个——①美债利率上行压力得到缓解(对应美国宽松),②国内稳增长预期重新统一(对应盈利改善)。四季度将是重要观察时点,等待进一步明朗的信号。首先,本轮美债利率的大幅上行趋势依然和美国通胀预期高度挂钩,从历史数据来看美国CPI住宅同比增速通常晚于美国标准普尔/CS房价指数同比增速9-18个月触顶,此轮房价增长已于2022年4月触顶,美国地产市场降温是未来核心通胀走势的重要跟踪;其次,借鉴12年,在22Q3就业与经济担忧重燃下,对22Q4的政策决心应当更乐观,大会是较为重要的分水岭,国内“放松”政策预期或将看到更明确信号并重新统一。

(三)在市场等待进一步明朗的信号之前,配置的线索沿着“国家战略”和“行业景气”的确定性展开。从战略层面来看,内外部环境驱动,国家安全“自上而下”战略升级,将对应三条投资主线——战略科技、资源保供、“卡脖子”,策略及行业联合报告详见10.21《国家安全升级,自主可控加码》。一方面,全球新技术应用、地缘政治、新冠疫情三因素加深“逆全球化”趋势;另一方面,国家安全观政策权重提升,2022年10月“国家安全”一词在二十大报告中共出现17次,词频较十九大报告有所增加,且特别新增国家安全篇幅,内涵提及包括“粮食、能源资源、重要产业链供应链安全”等。

国家安全的三条投资主线是战略科技、资源保供、卡脖子——第一,战略科技主要指向国防安全,军强才能国安,中美差异和军队现代化下我国军费开支有望加码,军工把握产品、产能、库存三周期共振;第二,资源保供主 要指向能源安全,一方面在双碳约束下传统能源先进产能加速释放,另一方面能源替代过渡期传统能源扩产确定性更高,新能源结构性机会大于总量;第三,卡脖子领域自主可控,目前我国至少存在35项卡脖子技术,行业上涉及半导体、高端制造、军工、5G、医药等,从信息安全方面,信创启动将加速自主IT生态成熟;从制造安全方面,我 国半导体设备的国产化率有所提高,但核心设备及晶圆制造材料国产化率仍有待提升。行业配置上,1.战略科技::国防安全(军工及信息化);2.资源保供:能源安全(煤化工/油气设备/新材料);3.“卡脖子”领域自主可控:信息安全(国产软件)、制造安全(医疗设备)。

(四)从景气确定性来看,随着三季报的临近,行业景气预期的变化则成为了市场值得把握的配置主线。我们在22.7.26《如何通过“景气预期”实现行业比较》中初步介绍了 “景气预期”行业比较框架,基于“动态”的行业景气预期变化,“景气预期”行业比较框架具备对股价的“分子端+分母端”双重指示作用。在10.20《行业比较新范式:“景气预期多空组合”》的系列二中,我们进一步深入挖掘“景气预期”框架如何构建组合进行投资, “景气预期”框架能在行业做多策略中获得显著的领先优势, 16.1.31至22.8.31 我们利用“景气预期”行业做多四大组合年化收益率均超过11.7%,最高能达到14.5%,大幅跑赢同期wind全A的5.4%;而在做空策略中也能够选出表现非常弱势的行业,从而在具体投资中帮助投资者选取出回避的行业。截止22.10.14,景气预期在持续改善且对股价上行的指引效果最强的申万一级及对应的二级行业有:纺织服饰(服装家纺)、电力设备(光伏设备、电网设备)、传媒(出版)、医药生物(医疗器械)、农林牧渔(饲料、养殖业)。

(五)A股下行风险有限,关注国家安全主题。赔率指标到达“较为便宜但尚未极端”位置,维持A股下行风险有限的看法。市场赔率指标已较为吸引,但历史上A股ERP有6轮从顶部区域回落,需要“中/美宽松”或“盈利改善”,对应当前胜率改善则需看到2大要素:国内稳增长政策预期重新统一、美债利率上行压力得到明显缓解,我们预计大概率在四季度先后触发。配置线索沿着“国家战略”和“行业景气”确定性展开,国家安全“自上而下”战略升级,对应战略科技、资源保供、“卡脖子”等投资主线;“行业景气预期”框架则指向动态行业多空组合。行业配置:1. 赔率较优,且胜率在改善的价值(地产龙头/煤炭);2. “再加杠杆”的成长扩散方向(光伏组件龙头/风电/动力电池);3. 景气企稳及PPI-CPI传导受益(家电/农业);主题投资关注“国家安全”对应的战略科技与制造升级(国产软件/医疗设备)。

二本周重要变化

国际大宗:WTI本周上涨0.51%至85.18美元,Brent涨2.34%至93.60美元,LME金属价格指数跌0.77%至3555.40,大宗商品CRB指数本周跌1.80%至271.72,BDI指数本周跌1.03%至1819.00。

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年10月21日,30个大中城市房地产成交面积累计同比下降30.03%,30个大中城市房地产成交面积月环比下降7.89%,月同比下降21.30%,周环比上升14.35%。

汽车:乘联会数据,10月第2周,乘用车市场零售47.7万辆,同比增长13%,环比上周下降11%,较上月同期增长15%;中国汽车工业协会数据,9月商用车销量261.03万辆,同比上升25.74%;乘用车销量233.17万辆,同比上升32.66%。

港口:8月沿海港口集装箱吞吐量为2258万标准箱,低于7月的2325万,同比上升2.87%。

航空:8月民航旅客周转量为488.82亿人公里,比7月下降51.25亿人公里。

2.中游制造

发电量:8月发电量同比增长9.9%,较7月上升5.4%。

钢铁:截至10月21日,螺纹钢价格指数跌2.71%至4039.14元/吨,冷轧价格指数跌1.46%至4398.36元/吨。截至10月21日,螺纹钢期货收盘价为3630.00元/吨,较上周下跌3.43%。10月上旬,重点统计钢铁企业钢材库存量1631.69 万吨,较9月下旬增加43.40万吨、增长2.73%。

水泥:本周全国水泥市场价格继续上行,环比涨幅为0.9%。全国高标42.5水泥均价为440.33元。其中华东地区均价上涨至462.14元,中南地区上涨至456.66元,华北地区维持466.00元。

挖掘机:9月企业挖掘机销量21187台,高于8月的18076台,同比上升5.49%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存下降;煤炭价格上涨,煤炭库存下降。太原古交车板含税价本周为2570.00元/吨,较上周上涨0.00%;秦皇岛山西优混平仓5500价格截至9月19日涨4.43%至1384.75元/吨(已暂停更新);库存方面,秦皇岛煤炭库存本周减少11.59%至435.00万吨;港口铁矿石库存本周减少0.62%至12912.76万吨。

(二)股市特征

股市涨跌幅:上证综指本周下跌-1.08%,行业涨幅排名前三为综合(5.46%)、国防军工(2.62%)、交通运输(2.44%);涨幅排名后三为家用电器(-5.94%)、食品饮料(-5.87%)、建筑材料(-3.90%)。

动态估值:A股总体PE(TTM)从上周16.49倍下降到本周16.22倍,PB(LF)从上周1.59倍下降到本周1.58倍;A股整体剔除金融服务业PE(TTM)从上周26.42倍下降到本周25.88倍,PB(LF)从上周2.25倍下降到本周2.23倍;创业板PE(TTM)从上周59.00倍下降到本周58.33倍,PB(LF)从上周3.93倍维持在本周3.93倍;科创板PE(TTM)从上周的41.05倍上升到本周41.99倍,PB(LF)从上周的4.21倍上升到本周4.31倍;A股总体总市值较上周下降0.97%;A股总体剔除金融服务业总市值较上周下降0.89%;必需消费相对于周期类上市公司的相对PB从上周2.08下降到本周2.05;创业板相对于沪深300的相对PE(TTM)从上周5.18上升到本周5.25;创业板相对于沪深300的相对PB(LF)从上周2.98上升到本周3.04;股权风险溢价从上周1.09%上升到本周1.14%,股市收益率从上周3.79%上升到本周3.86%。

融资融券余额:截至10月20日周四,融资融券余额15557.90亿,较前一周上升0.76%。

大小非减持:本周A股整体大小非净减持7.16亿,减持最多的行业是机械设备(-0.68亿),计算机(-0.49亿),食品饮料(-0.40亿);增持最多的行业是银行(8.10亿)、国防军工(0.26亿),家用电器(0.25亿)。

限售股解禁:本周限售股解禁636.81亿元,预计下周解禁605.29亿元。

北上资金:本周陆股通北上资金净流出113.90亿元,上周净流出89.45亿元。

AH溢价指数:本周A/H股溢价指数下降至148.31,上周A/H股溢价指数为152.18。

(三)流动性

截至10月21日,央行本周共有7笔逆回购到期,总额为290亿元;5笔逆回购,总额为100亿元;1笔MLF回笼,共计5000亿元;1笔MLF投放,共计5000亿元;净投放(含国库现金)共计-190亿元。

截至10月21日,R007(较10月12日)下降0.47BP至1.6755%,SHIBOR隔夜利率上升7.50BP至1.2300%;期限利差上涨2.87BP至0.9572%;信用利差下降4.15BP至0.4033%。

(四)海外

美国:本周一公布美国纽约10月PMI-9.1,低于前值-1.5和预期-4.0;本周二公布公布美国9月工业产能利用率80.34%,高于前值80.14%;公布美国9月工业总体产出指数环比0.38%,高于前值-0.07%;公布美国季调后制造业产出指数环比0.41%,高于前值0.36%;公布美国10月NAHB住房市场指数38.00,低于前值46.00和预期44.00;本周三公布美国9月私人住宅开工124.40千套,低于前值140.10千套;本周四公布9月成屋销售折年率环比-1.46%,低于前值-0.83%,公布10月季调后费城联储制造业指数-8.7,高于前值-9.9,低于预期-5.0;公布美国季调后10月15日当周初次申请失业金人数214000人,低于前值226000人。

欧盟:本周二公布10月欧元区ZEW经济景气指数-59.70,高于前值-60.70和预期-61.20;本周三公布欧盟CPI同比10.90%,低于前值10.10%,公布欧元区CPI环比1.2%,持平预期,高于前值0.6%;公布欧元起CPI同比9.9%,高于前值9.1%,低于预期10.0%;公布欧元区核心CPI环比1.0%,持平预期,高于前值0.5%,公布欧元区核心CPI同比4.8%,持平预期,高于前值4.3%;本周四公布欧元区季调后经常项目差额-26323.00百万欧元,低于前值-19960.00百万欧元。

英国:本周三公布9月CPI环比0.5%,高于预期0.4%,持平前值0.5%;公布9月核心CPI环比0.63%,高于预期0.50%,低于前值0.78%;公布9月核心CPI同比6.5%,高于预期6.4%和前值6.3%;公布9月CPI同比10.1%,高于前值10.0%和前值9.9%。

日本:本周五公布9月剔除食品CPI环比0.3%,持平前值;公布9月剔除食品CPI同比3.0%,持平预期,高于前值2.8%;公布9月CPI环比0.4%,持平前值;公布9月CPI同比3.0%,持平前值;公布9月剔除食品和能源CPI同比0.9%,高于前值0.7%。

海外股市:标普500本周涨4.74%收于3752.75点;伦敦富时涨1.62%收于6969.73点;德国DAX涨2.36%收于12730.90点;日经225跌0.74%收于26890.58点;恒生跌2.27%收于16211.12点。

(五)宏观

9月人民币外汇占款余额:9月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的61.5%,同比高0.3%;对实体经济发放的外币贷款折合人民币余额占比0.6%,同比低0.2%。

9月金融数据:9月末,本外币贷款余额216.55万亿元,同比增长10.7%;人民币贷款余额210.76万亿元,同比增长11.2%。

9月货币:9月末,广义货币(M2)余额262.66万亿元,同比增长12.1%,增速比上月末低0.1%,比上年同期高3.8%;狭义货币(M1)余额66.45万亿元,同比增长6.4%,增速分别比上月末和上年同期高0.3%和2.7%;流通中货币(M0)余额9.87万亿元,同比增长13.6%。

9月社会融资规模:9月末社会融资规模存量为340.65万亿元,同比增长10.6%。

三下周公布数据一览

下周看点:中国9月工业企业利润累计同比;中国当月服务贸易差额;美国第三季度GDP初值环比折年率;美国9月季调后个人消费支出;英国9月季调后M4同比;日本9月失业率。

10月24日周一:美国9月芝加哥联储全国活动指数;美国10月季调后Markit制造业PMI;英国10月制造业PMI初值;英国10月服务业PMI 初值。

10月25日周二:美国10月季调后里奇蒙德联储制造业指数。

10月26日周三:美国9月新房销售环比;美国9月原油库存。

10月27日周四:中国9月工业企业利润累计同比;美国第三季度GDP初值环比折年率,美国第三季度季调后不变价个人消费支出环比折年率;美国9月季调后耐用品除国防外订单初值环比,美国9月季调后耐用品除运输外订单初值环比;美国10月季调后堪萨斯联储制造业指数。

10月28日周五:中国当月服务贸易差额;美国9月季调后个人消费支出;美国9月核心PEC物价指数,美国季调后人均可支配收入折年数;美国第三季度国内劳动者报酬环比;美国10月密歇根大学消费者现状指数;美国10月密歇根大学消费者预期指数,美国9月成屋签约销售指数;英国9月季调后M4同比;日本9月失业率。

四风险提示

全球疫情控制存在反复,全球经济下行超预期。海外政策及加息节奏不确定,中国货币及财政政策的出台时间及形式存在不确定性。

若有收获,就点个赞吧

0 人点赞