来源:https://xueqiu.com/6227727965/218998992

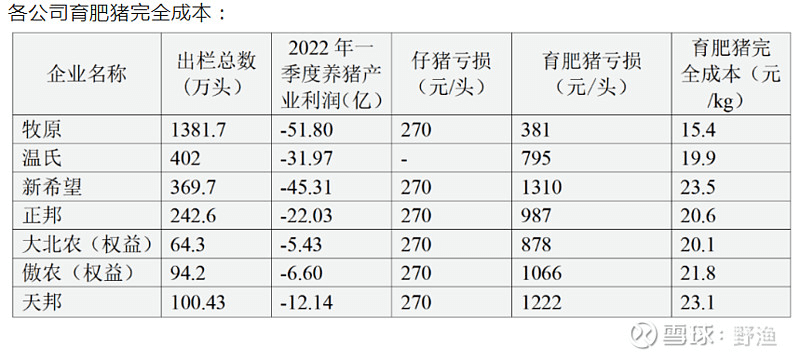

猪企上市公司都已经发布了年报和一季度报。看到于仙儿在剔除影响因素得出牧原、温氏、新希望、正邦、大北农、傲农、天邦7家年出栏百万头以上猪企2022年一季度育肥猪完全成本后,我对未来的猪价有了新的看法。

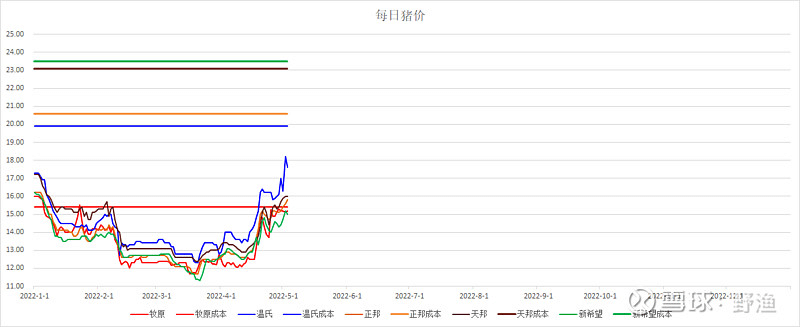

1、育肥成本。以前我预计本轮猪周期猪价高点在22元左右,但是在看到牧原之外六大上市猪企的育肥猪完全成本后,我对本轮猪周期猪价高点提升到25元以上。养殖企业是三年不开张,开张吃三年,如果本轮周期的高点是22元,抛开中小养殖户不说,六大出栏百万的大猪企别说赚钱与扩产了,能不能把这一轮周期欠下的债还清都是个未知数,在下轮周期想活下来都是件困难的事,未来又如何维持百万以上的出栏量?如果减量,市场就会缺猪,猪价就会暴涨,所以从育肥成本这个角度来分析,这一轮猪价高点应该在25元以上。

2、非瘟影响。最近半年大家是不是都看不到关于非瘟的新闻报导了?因为去年农业部发了一个WJ,大概意思是除了农业主管部门任何机构与个人不得发布和非洲猪瘟有关的报道,所以非瘟并没有消失,只是通过某种手段让民众忘掉它,国内应对非洲猪瘟的态度就像国外应对新冠一样完全躺平了。从各大养殖企业的育肥成本及MSY\PSY这两个指标也可以看来,非瘟对养殖企业的影响也没有减弱多少,这也是养殖成本居高不下的主要原因(非瘟导致死淘率居高不下),只要整个行业的平均养殖成本降不下来,未来的猪价就不会低,不赚钱的生意谁也不会长期坚持干下去,无论你以前赚多少钱,非瘟时代随时可以让你破产(正邦),非瘟时代如果没有暴利,风险与受益是不对等的。

3、粮食影响。国际形势不稳定,带来了粮价上涨,对整个行业养殖成本影响1元,对应未来的猪价也会有一定的提升。

4、通货膨胀。受疫情影响,全球经济不景气,解决办法是释放流通性,带来的后遗症是全球通胀,猪肉将成为通胀品种里面最后一个接棒的商品。

番外篇:保守点估计牧原2023出栏7000万头,全年平均完全成本15元,全年平均猪价20元,7000*(20-15)=350亿。问题来了。如果2023年全年平均猪价20元,牧原之外的六大上市猪企赚不到钱,猪价就不会进入下行周期,所以20元的平均猪价绝对不是这一轮上行周期猪价的高点,那么这轮周期的最高点牧原的净利润也绝对不止350亿。大胆点猜想,如果平均猪价25元,那么牧原的净利润( 700亿元 ),给8000亿的市值不多吧?

作者:野渔

链接:https://xueqiu.com/6227727965/218998992

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

若有收获,就点个赞吧

0 人点赞