泰格(临床CRO龙头)

核心逻辑(2022.11.17 目前850亿 98元/股)

1、行业:中国望成为全球最大临床 CRO 市场

①2030 年本土临床 CRO 规模全球占比 42%,成为全球最 大临床 CRO 市场。

②国际化突破口:本土药企 MRCT 高增长。(国际多中心临床试验(MRCT))

2、 国际化拓展,新阶段跃迁

1)海外运营项目持续增加

2)国际化明显加速,欧美等主要海外市场服务体系基本成型

——————————————————————————————————— 补充 ———————————————————————————————————

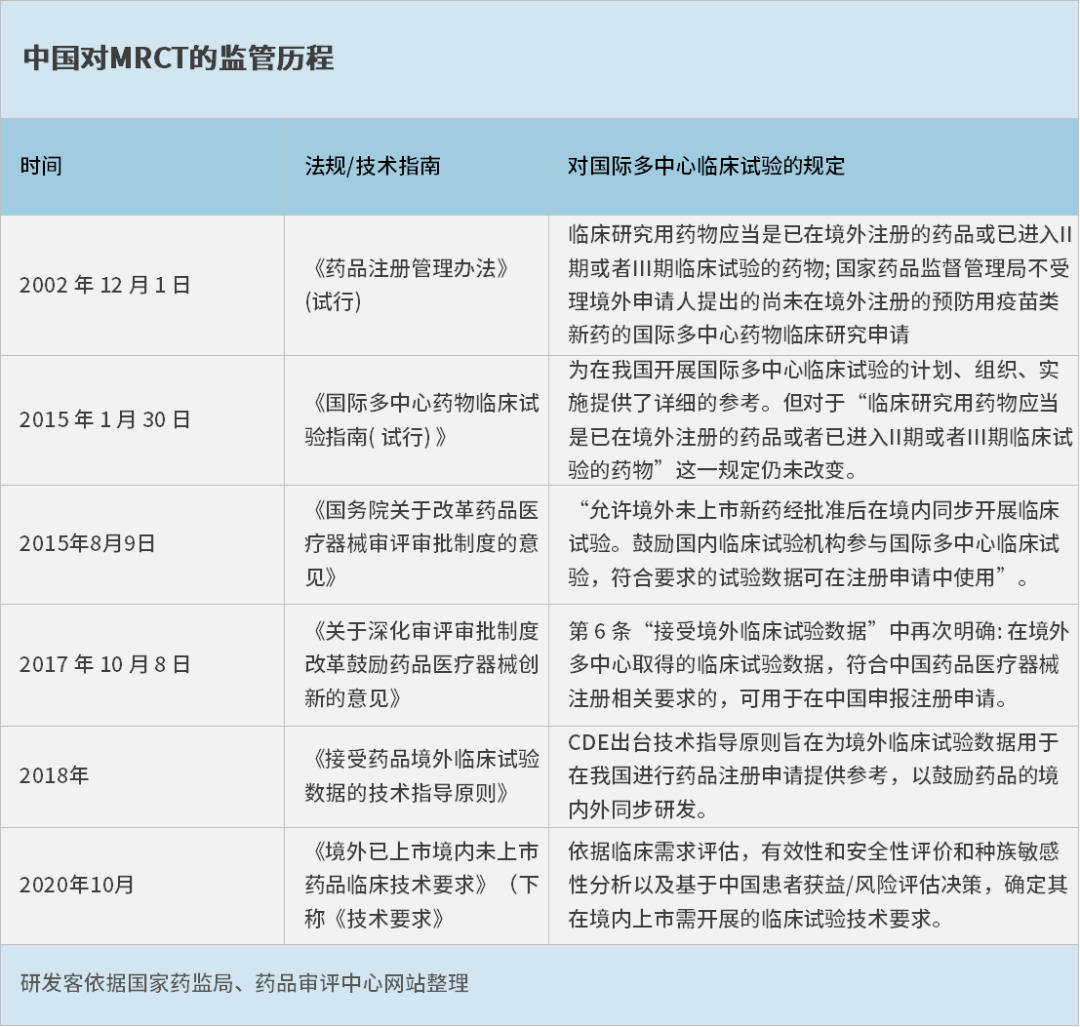

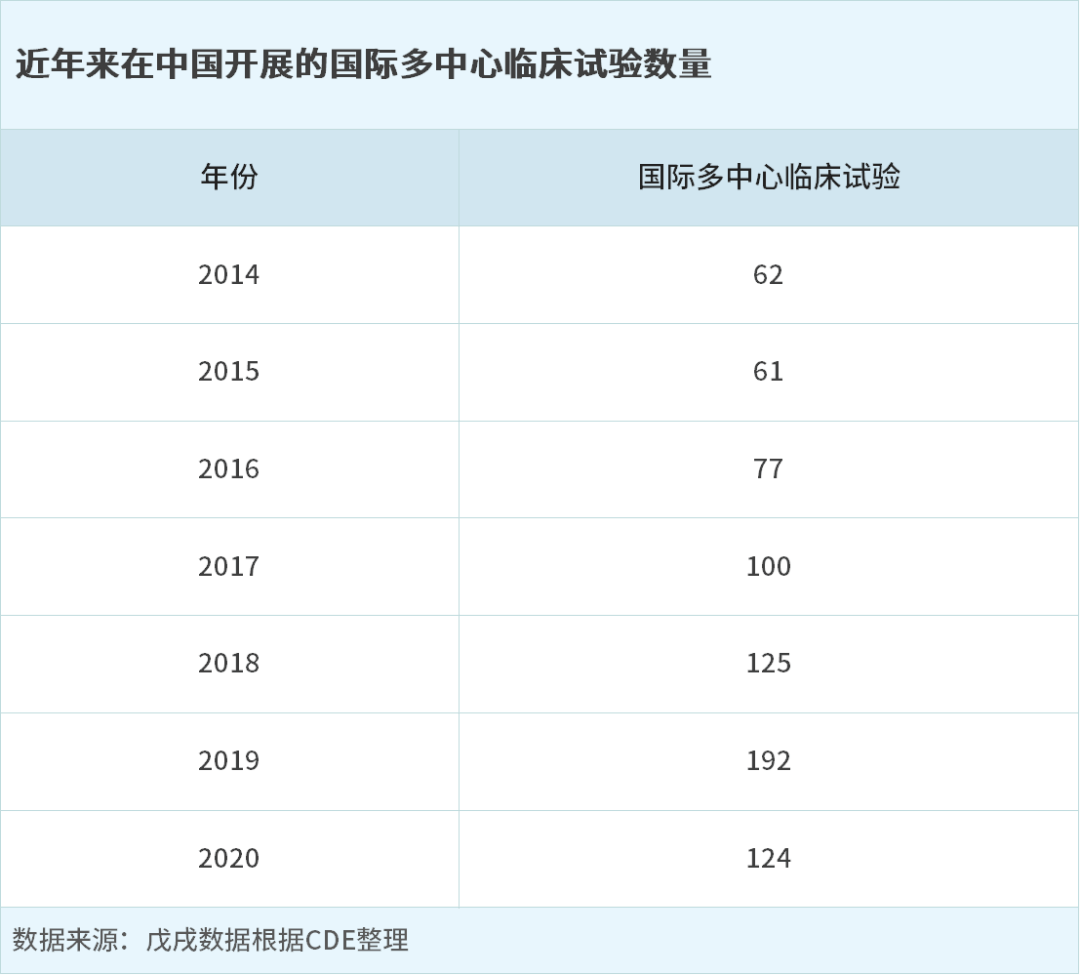

国际多中心临床试验(MRCT)

国际多中心临床试验(MRCT)话题由来已久,博大精深。2015年药监改革后,我国颁布了系列与MRCT有关的政策指南,特别是44号文中,规定“允许境外未上市新药经批准后在境内同步开展临床试验”,犹如石破天惊,推动了MRCT的发展。

从拿中国患者做“小白鼠”的论调,再到如今中国加入ICH以及新《药品管理法》正式颁布后接受境外临床研究数据申报、鼓励早期临床试验在中国同步开展,MRCT在中国得到理念上的转变,呈现出快速增长(见下表)。在临床试验全球化大发展的境遇下,中国和世界都要抓住机遇。

https://www.cde.org.cn/main/fullsearch/fullsearchpage

——————————————————————————————————— 补充 ———————————————————————————————————

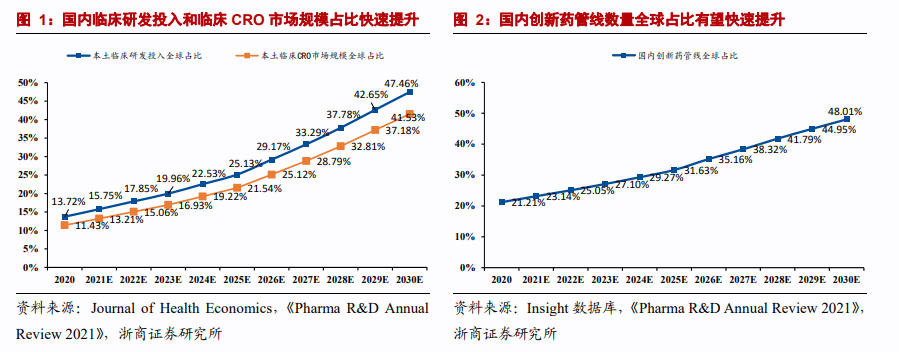

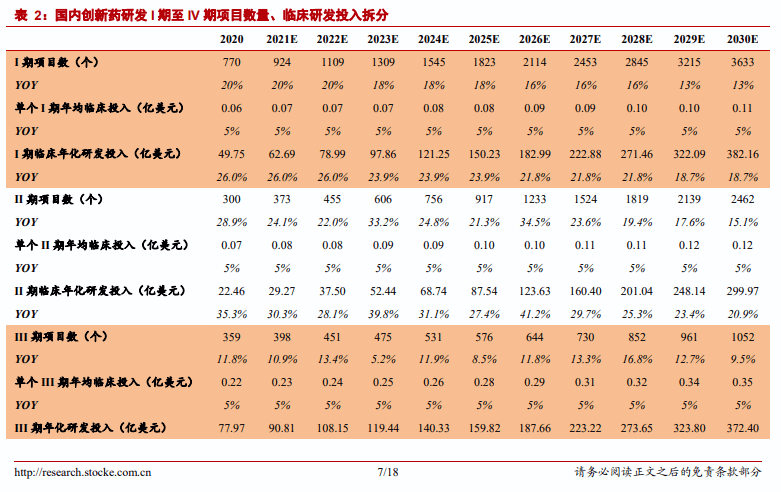

3、临床CRO 快速成长更主要依赖于本土创新需求升级及高增长

数据推测:

2030 年本土创新药管线数量全球占比有望快速提升至接近 50%

2030 年本土临床 CRO 市场规模全球占比有望达到 42%

1)研发投入高增长+外包率提升推动本土临床 CRO 市场高增速

泰格医药作为本土临床 CRO 龙头企业有望最受益,其较为丰富的项目管理经验、相对更为完整的临床 CRO 服务链布局以及跟医院较好的对接服务记录有望为公司带来更优质的订单资源。

——————————————————————————————————— 补充 ———————————————————————————————————

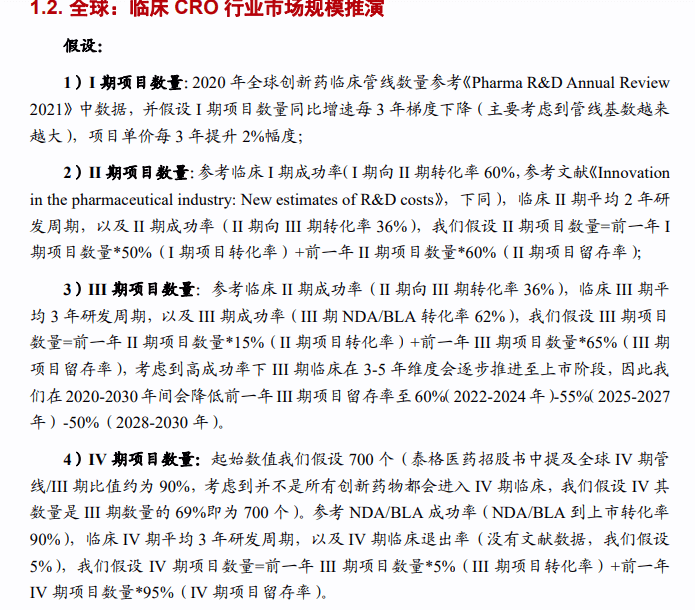

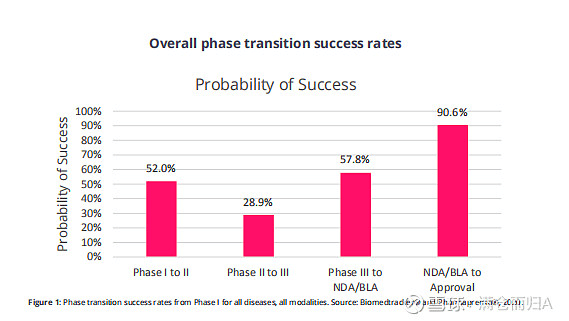

对于新药研发,整体I期临床进入II期临床的成功率为52%,II期临床进入III期临床的成功率为28.9%,III期临床后进入NDA/BLA阶段的成功率为57.8%,NDA/BLA后获批的成功率为90.6%。II期临床开发阶段仍然是药物开发过程中最难跨越的障碍,意味着一半以上的新药在II期临床试验中失败,在这个阶段将进行概念性验证,一旦药物靶点通过概念性验证,则基本上可以证明生物学路径可行,研发风险大大降低。因此一些国内药企采用比较稳健的“fast-follow-on“策略,在跨国制药企业概念性验证成功后再布局。

——————————————————————————————————— 补充 ———————————————————————————————————

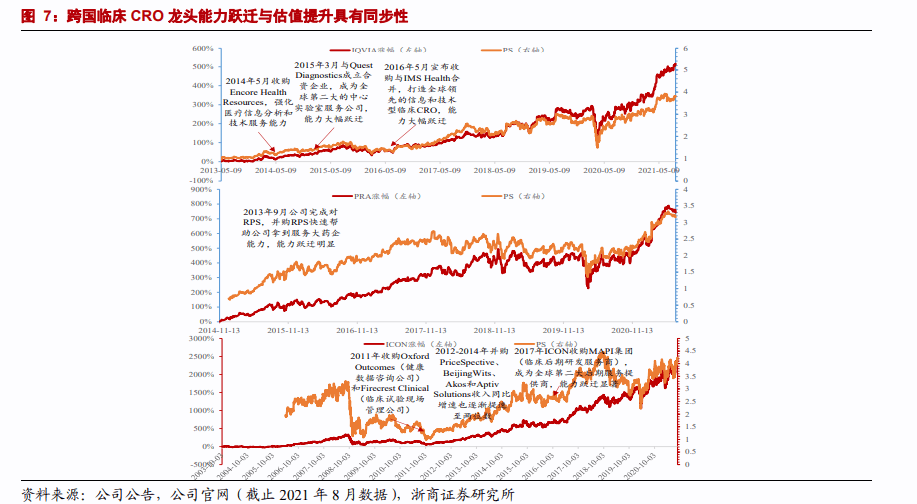

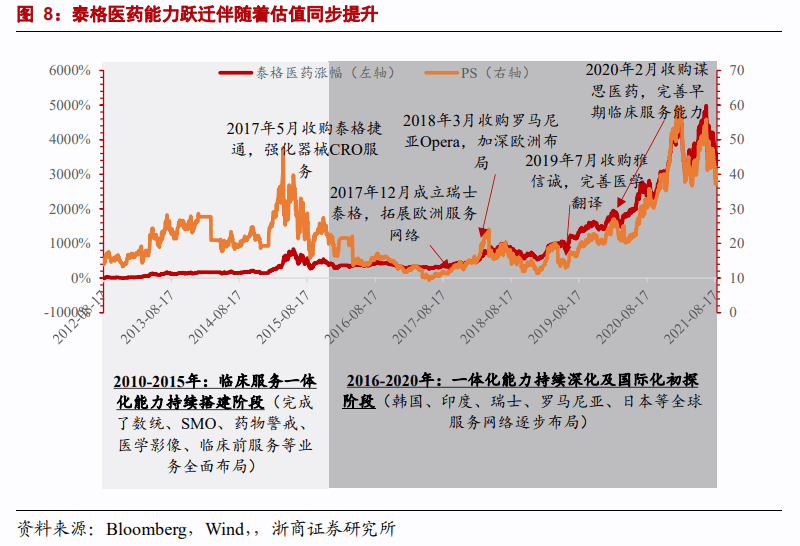

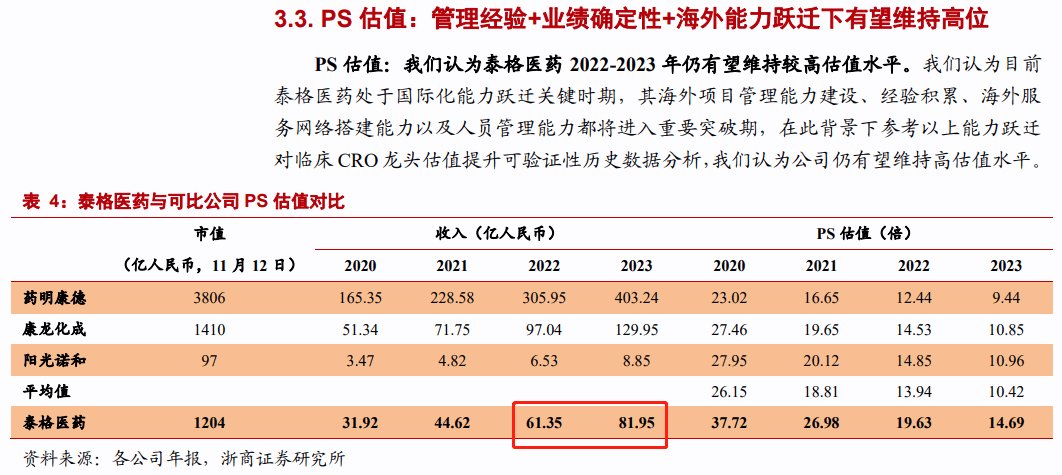

4、 估值:能力跃迁下高估值有望延续

跨国临床 CRO 复盘:能力跃迁与估值提升具同步性

历史上 IQVIA,ICON、PRA PS 水平均伴随着新业务扩展尤其是补强业务拓展而带来 明显估值提升过程,我们复盘泰格医药成长历史也能明显看到相同的趋势,而大临床国际化作为泰格医药最核心业务板块,我们认为随着海外服务能力和版图持续扩大,公司高估值可维持

泰格医药复盘:能力拓展与估值提升也具一致性

若有收获,就点个赞吧

0 人点赞