来源:https://mp.weixin.qq.com/s/873luOBXllpqnqNAu-u5NQ

报告摘要

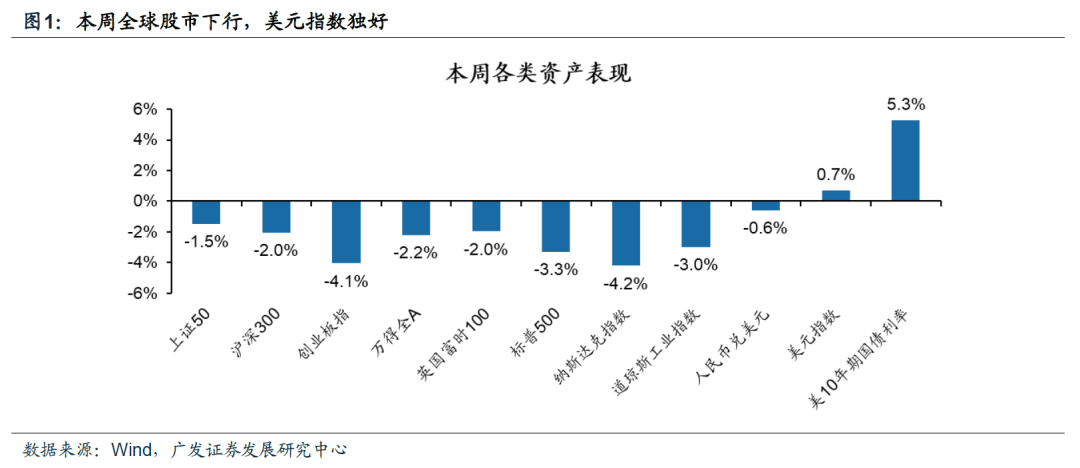

●全球仍在消化美联储鹰派表态,国内面临疫情扩散对政策的观望心态。海外方面,美国8月ISM制造业指数略超市场预期、“北溪-1”天然气管道暂时完全停止输气,投资者对美欧加息的担忧升温,美国“股债双杀”,纳指跌幅显著高于道指,而美元指数则显著上行。国内方面,本周疫情进一步扩散使得投资者重新担忧起未来的经济增长和消费复苏的力度,同时当前投资者对政策普遍处于观望状态+流动性难以进一步更宽松,A股整体表现偏弱。

●市场风格向价值切换的线索在增多,而成长的行情则迎来扩散。当前“海外加息预期上行+国内点状疫情+俄乌冲突影响发酵”的组合类似弱化版的4月,我们认为A股再度出现类似4月的大幅下跌的可能性很小,但风格上略向4月的“价值占优”倾斜或者是切换的预演。价值板块处于赔率位置较优,而胜率即将迎来反弹的时刻,四季度是切换价值的好时机。成长股环境仍较优,但部分前期估值较高位的成长股的估值扩张空间受限,因而我们认为成长股的行情也将迎来扩散。

●如何布局胜率改善的价值+成长适度外溢的行情?(1)从中报表现来看,资源类和制造类的基本面较为突出,而能源金属、通信设备等成长细分行业景气度显著领先,是成长扩散的重要方向。(2)从广发策略“净利润断层行业多空框架”来看,家电、银行等部分价值行业呈现出较为显著的“超预期”,通信行业则是值得关注的成长扩散方向;(3)从广发策略“景气预期”行业比较框架来看,TMT是主要的成长扩散方向。

●港股的行情已经触底,蓄势待发。(1)我们判断港股已经筑底完成:在3.15赔率已达合意满足必要条件,4月底“政策底”出现+盈利底预计已经在中报出现基本满足充分条件;(2)下半年港股上涨的推动力主要在于分子端的触底改善以及“此消彼长”下中国主权信用风险违约(CDS)的价格回落;(3)增量资金:“此消彼长”的中长期逻辑下外资对港股的回补以及保险资金与理财的南下资金。

●A股“此消彼长,水到渠成”,价值切换预演+成长股适度扩散。当前的组合类似弱化版的4月,但A股再度出现类似4月大幅下跌的可能性很小,风格上或向4月的“价值占优”倾斜,待四季度大会释放恢复经济活力更积极的信号,风格切换也会水到渠成。建议把握价值切换预演+成长股适度扩散的投资机会,关注资产重估与中国优势两条主线:(1)赔率较优且胜率改善的价值(地产龙头/煤炭);(2)景气预期、净利润断层及中报景气指向的成长扩散(风电零部件/光伏设备/传媒(游戏和互联网传媒));(3)疫后修复及PPI-CPI传导受益(家电/食品饮料)。

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性等。

一核心观点速递

(一)全球仍在消化美联储鹰派表态,国内面临疫情扩散叠加对政策的观望心态,本周全球主要股指下跌,美元指数独好。海外方面,本周投资者对美联储加息的担忧升温。美国8月ISM制造业指数略超市场预期,再度点燃投资者对美联储坚决加息的预期,而“北溪-1”天然气管道暂时完全停止输气(尚未提及恢复供应时间)则使得欧洲的通胀压力再度蒙上阴影。国内方面,本周成都、深圳等城市疫情有所扩散,而香港则日增确诊超过9000人,疫情的进一步扩散一定程度阻碍了部分经济的疫后复苏,使得投资者重新担忧起未来的经济增长和消费复苏的力度。另一方面,当前距离四季度大会召开仅剩一个半月,市场对“稳增长”或“松绑”政策的预期分歧较大,对政策普遍处于观望状态,叠加流动性难以进一步更为宽松,A股整体估值缺乏进一步扩张的动力。与美股类似,本周A股典型成长指数创业板的跌幅大于典型价值指数沪深300和上证50。

(二)市场风格向价值切换的线索在增多,而成长的行情则迎来扩散——

(1)当前的组合类似弱化版的4月,我们认为A股再度出现类似4月的大幅下跌的可能性很小,但风格上略向4月的“价值占优”倾斜:一是海外加息预期较强,鹰派表态强硬,美债利率上行,但在美国衰退压力仍然较大的“此消彼长”逻辑下,我们认为未来美债利率上行显著弱于4月,美债利率难以突破前期高点;二是国内疫情再次点状暴发,再度出现类似4月的大型城市居家管理,但我们认为在较为丰富的应对经验,叠加疫情管控和经济发展取得了一定平衡的当下,本轮疫情对资本市场、经济预期的冲击显著弱于4月;三是俄乌冲突的影响再度发酵,“北溪-1” 天然气管道停止供气对欧洲的通胀和经济增长预期均造成负面影响。但我们认为,虽然“海外加息预期+国内点状疫情+俄乌冲突影响发酵”的背景类似,但对于A股的盈利、流动性、风险偏好的负面影响均弱于4月,A股再度出现类似4月的大幅下跌的可能性小,风格上正在向4月的“价值占优”倾斜或者是切换的预演。我们自7月底以来配置推荐逐步增加对价值板块的均衡——自7.24《中报与基金配置下的“中国优势”线索》起我们持续推荐疫后修复及PPI-CPI传导受益的家电以及限制性政策转向边际宽松的地产,自8.14《7月社融对市场及小盘股的影响》起持续建议配置中报业绩验证、景气趋势向好的煤炭等。

(2)价值板块处于赔率较优,而胜率即将迎来反弹的时刻。**我们在8.28《如何观察本轮风格切换的时机?》中指出,四季度是切换价值的好时机:“胜率-赔率”分析框架下,价值板块赔率已具优势,22Q4或将迎来胜率改善契机,届时成长向价值阶段性切换的概率显著增大。①赔率角度看,当下大盘价值ERP以及沪深300股债相对回报率已至历史最高位,成长与价值的风格分化程度再度接近21年底时水平,但与彼时不同之处:第一:去年底全球市场交易滞胀,美债利率大幅上行;而当前全球市场交易衰退紧缩共振,美债利率难以大幅上行。第二:短期中国稳增长预期仍偏弱等待年底会议,风格全面切换尚欠东风;②胜率角度看,在Q3就业与经济担忧重燃下,对22Q4的政策决心应当更乐观,大会之后或将迎来市场预期转暖、稳增长进一步松绑、价值板块胜率改善的时间窗口,届时风格由成长阶段性切向价值的概率也会随之显著增加。

(3)成长行情将迎来扩散。**“海外经济后续或陷入衰退金融条件收紧+中国盈利周期触底后缓慢复苏金融条件较为宽松”仍持续演绎。经济复苏缓慢但Q4大会后或将迎来更强改善+流动性保持宽松但难以进一步宽松的背景下,虽然成长股环境仍较优,但前期部分估值高位的成长股的估值扩张空间受限。另一方面,近期海外能源危机发酵助推能源价格走高,全球紧缩交易升温+美债利率上行等因素优化价值板块相对胜率。因而我们认为成长的行情将迎来扩散。

(三)适度向价值切换、成长适度扩散,应如何布局?

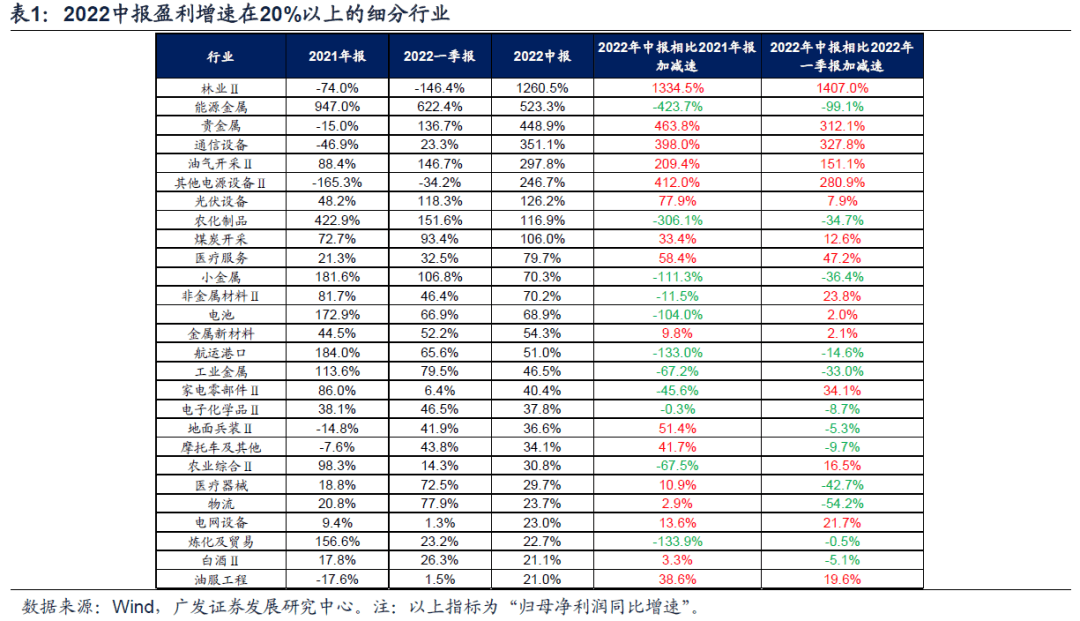

(1)从中报表现来看,A股盈利表观底的表现略超预期(正增长),其中大盘股表现更好,价值向好的比例正在抬升,而成长亮点在于扩散。截止8.31,A股中报情况已经全部披,整体来看A股整体中报利润同比增速1.61%(注:利润同比增速是指“归母净利润同比增速”,下文同),虽然盈利有所回落但表现略好于预期,大市值公司的业绩增速表现优于小市值公司,价值向好的比例正在抬升,成长亮点在于扩散。具体细分行业来看,中报景气度较高(利润增速20%以上)的行业更多在价值板块当中,集中在资源、制造和部分服务业细分领域——在131个二级行业中,我们筛选了中报利润增速在20%以上的高增长行业如下表,其中:林业、能源金属、贵金属、通信设备、油气开采、其他电源设备、光伏设备等行业中报利润增速最高;林业、通信设备、贵金属、油气开采、医疗服务、家电零部件等行业的中报利润增速相对于一季报、2021年报均显著加速。从中报表现来看,资源类和制造类的基本面较为突出,而能源金属、通信设备等成长细分行业景气度显著领先,是成长扩散的重要方向。

(2)从广发策略“净利润断层行业多空框架”来看,家电、银行等部分价值行业呈现出较为显著的“超预期”,通信行业则是值得关注的成长扩散方向。我们在2.15《净利润断层在行业比较中的应用》中介绍了从09年5月以来相对万得全A能够持续获得超额收益的“净利润断层行业多空框架”。年初至8.31,净利润断层前三行业策略和前五行业策略分别获得了-2.9%和-4.2%的累计收益,相较万得全A的超额收益分别达到了11.6和10.3%。在22.9.1最新一期调仓后,净利润断层前五行业分别为通信、家用电器、银行、美容护理、综合。从最新一期的行业指引来看,家电、银行等部分价值行业呈现出较为显著的“超预期”,通信行业则是值得关注的成长扩散方向。

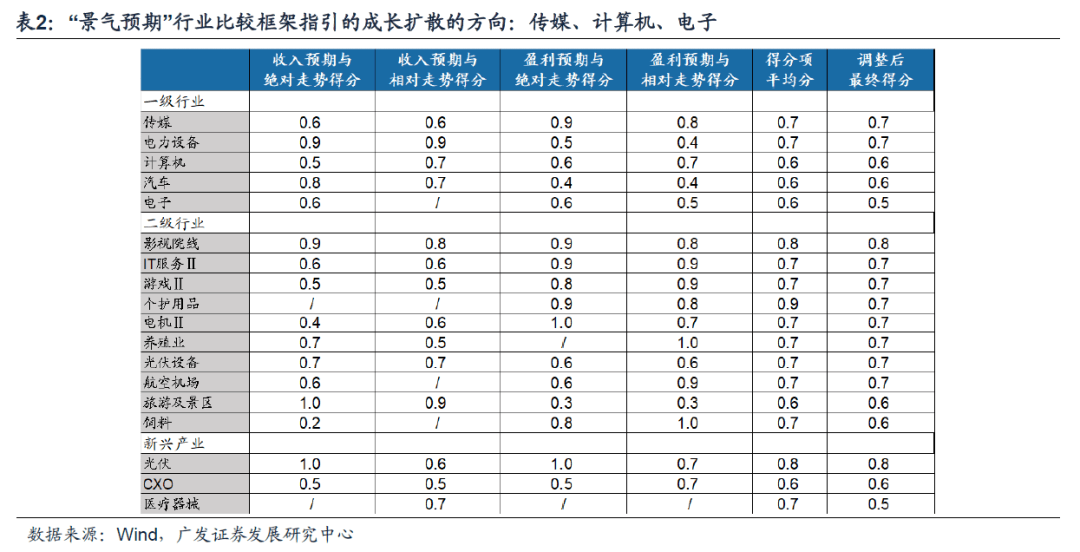

(3)从广发策略“景气预期”行业比较框架来看,传媒、计算机、电子等行业是成长的扩散方向。我们在7.25《如何通过“景气预期”实现行业比较》中介绍了对股价中的盈利和估值有双重指引作用,且可实现各行业之间横向比较的“景气预期”行业比较框架。截止22.9.2收盘,广发策略“景气预期”行业比较框架指出当前景气预期改善对股价指引最强的前五一级行业为传媒、电力设备、计算机、汽车、电子,前5二级行业为影视院线、IT服务、游戏、个护用品、电机。从成长扩散视角来看,建议关注前期市场关注度较小,但当前景气预期持续改善的传媒、计算机、电子等方向。

(四)港股的行情已经触底,蓄势待发。四季度是买入港股的最佳时机——

(1)港股是否筑底完成?我们认为答案是肯定的。回溯历史上港股探底回升的经验来看,港股筑底的必要条件是赔率合意(估值水平绝对低位)。趋势反转的充分条件:(1)政策反转支撑(国内政策边际转松);(2)经济指标显著回升(工业增加值同比指引性较强)。当前港股筑底的必要条件已经实现:3.15港股估值与过去六轮历史底部水平相当,实现筑底必要条件。从充分条件来看,22年国内“政策底”已于4月底进一步夯实,这也是我们5月中旬从“慎思笃行”翻多的基础,国内政策与经济最悲观时刻过去。虽然近期疫情反复、地产疲软等事件从一定程度扰动市场对未来经济复苏的信心,但我们认为,决策层致力于恢复经济活力的姿态是明确的,未来中国基本面复苏的方向是确定的。随着三季度就业及经济担忧重燃,四季度大会后各方预期趋于稳定,政策取向有望更加积极,据我们测算港股盈利底将在中报出现。

(2)下半年港股上涨的推动力有哪些?政策暖风下“此消彼长”的中国优势,是驱动港股的关键。我们基于DDM模型拆解来验证,发现从历史长周期来看分子端是港股的核心驱动力:恒生指数与净利润累计增速的相关性超过60%。此外,中债利率作为国内经济风向标与恒生指数有近60%的正相关性。同时,回顾历史上港股与A股盈利同时上修、跨度大于半年的区间,港股往往录得更大涨幅。港股对于基本面更加敏感,主要与其机构为主的投资者结构有关。另外,港股行情除了主要靠分子端驱动上行以外,分母端来看,中美“此消彼长”的逻辑也会助力港股行情的扩散。从历史长周期来看此逻辑亦能得到验证,中国五年期中国主权信用风险违约(CDS)利差与恒生指数显著负相关性体现外资交易“中国优势资产”的逻辑,两者负相关性高达-68.65%。

(3)未来港股的增量资金来源于哪?首先,对于海外资金,21年国内“反垄断监管”不断加码,港股外资流出明显扩大,而未来有配置回补的空间,尤其是在“此消彼长”的逻辑下,中国主权信用风险违约(CDS)价格回落,会吸引资金增配中国优势资产。虽然近期国内疫情反复,外资六月下旬以来重回流出趋势,体现避险属性,但后续伴随疫情得到实质性的改善,经济、盈利增长预期得到实质性的修正,资金层面也将明显改善。另外,南下资金对港股配置型思路明显,在港股下行时反而由净流出转为净流入。向后展望,我们认为港股仍然是保险资金与理财的绝佳“出海”机会。目前,保险公司资金权益资产配置比例存在较大的上升空间。同时,保险资金对境外资产配置的比例偏低,港股成为资本市场开放背景下保险资金“出海”的绝佳窗口。港股金融板块低波动、高股息特征有助于平滑保险公司投资板块的收益波动。

(五)A股“此消彼长,水到渠成”,价值切换预演+成长股适度扩散。虽然“海外加息预期+国内点状疫情+俄乌冲突影响发酵”的背景类似,但对于A股的盈利、流动性、风险偏好的负面影响均弱于4月,A股再度出现类似4月的大幅下跌的可能性小,风格上或向4月的“价值占优”倾斜,待四季度大会释放恢复经济活力更积极的信号,风格切换也会水到渠成。当前成长股环境仍较优,但前期部分估值较高位的成长股的估值扩张空间受限,因而我们认为成长股的行情将迎来扩散。建议把握价值切换预演+成长股适度扩散的投资机会,关注资产重估与中国优势两条主线:(1)赔率较优,且胜率在改善的价值(地产龙头/煤炭);(2)“景气预期”“净利润断层”以及中报景气指向的成长扩散方向(风电零部件/光伏设备/传媒(游戏和互联网传媒));(3)疫后修复及PPI-CPI传导受益(家电/食品饮料)。

二本周重要变化

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年9月2日,30个大中城市房地产成交面积累计同比下降32.21%,30个大中城市房地产成交面积月环比下降8.38%,月同比下降31.47%,周环比上升14.93%。国家统计局数据,1-7月房地产新开工面积7.6亿平方米,累计同比下跌36.10%,相比1-6月增速下跌1.70%;7月单月新开工面积0.96亿平方米,同比下跌45.39%;1-7月全国房地产开发投资79462亿元,同比名义下跌6.40%,相比1-6月增速下降1.0%,7月单月新增投资同比名义下跌12.33%;1-7月全国商品房销售面积7.8亿平方米,累计同比下跌23.10%,相比1-6月增速下降0.90%,7月单月新增销售面积同比下降28.88%。

汽车:乘联会数据,8月第4周乘用车零售销量同比下降2%,环比上周增长12%。中国汽车工业协会数据,7月商用车销量242.00万辆,同比上升29.65%;乘用车销量217.43万辆,同比上升39.95%。

港口:7月沿海港口集装箱吞吐量为2325万标准箱,高于6月的2271万,同比上升10.77%。

航空:7月民航旅客周转量为540.07亿人公里,比6月上升196.11亿人公里。

2.中游制造

钢铁:螺纹钢价格指数本周跌3.86%至4080.07元/吨,冷轧价格指数跌1.82%至4358.95元/吨。截止9月2日,螺纹钢期货收盘价为3637.00元/吨,比上周下跌11.23%。钢铁网数据显示,8月中旬重点钢企粗钢日均产量194.59万吨,较8月上旬上升0.17%。7月粗钢产量8142.86万吨,同比下降6.40%;累计产量60928.02万吨,同比下降6.40%。

水泥:本周全国水泥市场价格延续上行态势,环比涨幅为0.2%。全国高标42.5水泥均价为428.00元。其中华东地区均价上涨至425.00元,中南地区维持406.67元,华北地区维持462.00元。

挖掘机:7月企业挖掘机销量17939台,低于6月的20761台,同比上升3.40%。

发电量:7月发电量同比增长4.5%,较6月上升3.0%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存增加,煤炭价格上升,煤炭库存增加。太原古交车板含税价本周为2370.00元/吨,与上周持平;秦皇岛山西优混平仓5500价格本周涨3.16%至1187.80元/吨;库存方面,秦皇岛煤炭库存本周增加0.67%至450.00万吨;港口铁矿石库存增加1.60%至14036.46万吨。

国际大宗:WTI本周跌6.18%至85.84美元,Brent跌5.68%至93.28美元,LME金属价格指数跌7.57%至3608.40,大宗商品CRB指数本周跌4.89%至284.47,BDI指数本周涨0.37%至1086.00。

(二)股市特征

股市涨跌幅:上证综指本周下跌1.54%,行业涨幅前三为家用电器(2.33%)、房地产(1.92%)、轻工制造(1.58%);涨幅后三为电气设备(-7.03%)、有色金属(-6.46%)、汽车(-5.22%)。

动态估值:A股总体PE(TTM)从上周17.33倍下降到本周17.17倍,PB(LF)从上周1.73倍下降到本周1.66倍;A股整体剔除金融服务业PE(TTM)从上周27.63倍下降到本周27.59倍,PB(LF)从上周2.45倍下降到本周2.35倍;创业板PE(TTM)从上周61.37倍上升到本周61.77倍,PB(LF)从上周4.28倍下降到本周4.13倍;科创板PE(TTM)从上周的43.00倍上升到本周43.30倍,PB(LF)从上周的4.65倍下降到本周4.45倍;A股总体总市值较上周下降1.96%;A股总体剔除金融服务业总市值较上周下降2.42%;必需消费相对于周期类上市公司的相对PB从上周2.00上升到本周2.06;创业板相对于沪深300的相对PE(TTM)从上周5.12上升到本周5.24;创业板相对于沪深300的相对PB(LF)从上周3.02上升到本周3.03;股权风险溢价从上周0.98%上升到本周1.00%,股市收益率从上周3.62%维持在本周3.62%。

融资融券余额:截至9月1日周四,融资融券余额16111.10亿,较上周下降1.39%。

大小非减持:本周A股整体大小非净减持36.10亿,本周减持最多的行业是机械设备(-7.67亿)、计算机(-5.46亿),传媒(-3.97亿),本周增持最多的行业是综合(4.60亿),农林牧渔(0.74亿),国防军工(0.11亿)。

限售股解禁:本周限售股解禁1475.05亿元,预计下周解禁504.87亿元。

北上资金:本周陆股通北上资金净流入4.41亿元,上周净流出46.96亿元。

AH溢价指数:本周A/H股溢价指数上升至146.13,上周A/H股溢价指数为143.63。

(三)流动性

截至9月2日,央行本周共有5笔逆回购到期,总额为100亿元;5笔逆回购,总额为100亿元;发行1笔央行票据互换3个月,共计50亿元;1笔央行票据互换3个月到期,共计50亿元;净投放(含国库现金)共计0亿元。

截至2022年9月2日,R007本周下跌21.48BP至1.5833%,SHIBOR隔夜利率下跌8.30BP至1.1750%;期限利差本周上涨5.25BP至0.9033%;信用利差上涨0.59BP至0.5220%。

(四)海外

美国:本周二公布美国6月S&P/CS20座大城市房价指数同比18.65%,低于预期值19.20%和前值20.51%;公布美国6月S&P/CS20座大城市季调后房价指数环比0.44%,低于预期值0.9%和前值1.32%。公布美国6月FHFA房价指数环比0.1%,低于预期值0.8%和前值1.3%;公布美国7月JOLTS职位空缺1123.9万人,高于预期值1037.5和前值1104;公布美国8月谘商会消费者预期指数75.1,高于前值65.6;公布美国8月谘商会消费者现况指数145.4,高于前值139.7;公布美国8月谘商会消费者信心指数103.2,高于预期值98和前值95.3;本周三公布美国8月ADP就业人数变动13.2万人,低于预期值30;公布美国8月芝加哥PMI52.2,高于预期值和前值52.1;本周四公布美国二季度非农单位劳动力成本终值10.2%,低于预期值10.5%和前值10.8%;公布美国二季度非农生产力终值-4.1%,高于预期值-4.3%和前值-4.6%;公布美国8月Markit制造业PMI终值51.5;高于预期值和前值51.3;公布美国8月ISM制造业就业指数54.2,高于预期值49.5和前值49.9;美国8月ISM制造业新订单指数51.3,高于预期值和前值48;公布美国8月ISM制造业物价支付指数52.5,低于预期值55.3和前值60;公布美国8月ISM制造业指数52.8,高于预期值51.9和前值52.8;公布美国7月营建支出环比-0.4%,低于预期值-0.2%,高于前值-0.5%;本周五公布美国8月失业率3.7%,高于预期值和前值3.5%;公布美国8月非农就业人口变动31.5万人,高于预期值29.8,低于前值52.6;公布美国7月扣除飞机非国防资本耐用品订单环比终值0.3%,低于前值0.4%;公布美国7月耐用品订单环比终值-0.1%,低于预期值和前值0%。

欧盟:本周二公布欧元区8月消费者信心指数终值-24.9,与前值持平;本周三公布欧元区8月核心调和CPI同比初值4.3%,高于预期值4.1%和前值4%;欧元区8月调和CPI环比初值0.5%,高于预期值0.4%和前值0.1%;欧元区8月调和CPI同比9.1%,高于预期值9%和前值8.9%;本周四公布欧元区8月制造业PMI终值49.6,低于预期值和前值49.7;公布欧元区7月失业率6.6%,与预期值持平,低于前值6.7%。

英国:本周四公布英国8月制造业PMI终值47.3,高于预期值和前值46。

日本:本周二公布日本7月求才求职比1.29,高于前值1.27和预期值1.27;日本7月失业率2.6%,与前值和预期值持平;本周三公布日本7月零售销售环比0.8%,高于预期值0.3%和前值-1.4%;公布日本7月零售销售同比2.4%,高于预期值1.9%和1.5%;公布日本7月工业产出同比初值-1.8%,高于预期值-2.4%和前值-2.8%;公布日本7月工业产出环比初值1%,高于预期值-0.5%,低于前值9.2%;本周四公布日本8月制造业PMI终值51.5,高于前值51。

海外股市:标普500本周跌3.29%收于3924.26点;伦敦富时跌1.97%收于7281.19点;德国DAX涨0.61%收于13050.27点;日经225跌3.46%收于27650.84点;恒生跌3.56%收于19452.09点。

(五)宏观

8月PMI:8月份,制造业采购经理指数(PMI)为49.4%,低于临界点,比上月上升0.4个百分点,制造业景气水平有所回升;非制造业商务活动指数为52.6%,比上月下降1.2个百分点,仍位于扩张区间,非制造业连续三个月恢复性增长;中国综合PMI产出指数为51.7%,比上月下降0.8个百分点,仍高于临界点,表明我国企业生产经营总体延续恢复发展态势。

财新PMI:8月,财新中国制造业采购经理指数(PMI)录得49.5,较7月回落0.9个百分点,降至荣枯线以下,显示制造业在经历了两个月的扩张后重现收缩。

工业企业利润:1—7月份,全国规模以上工业企业实现利润总额48929.5亿元,同比下降1.1%。

三下周公布数据一览

下周看点:中国8月贸易帐(按人民币计)(亿人民币);中国8月CPI同比;美国8月ISM非制造业指数;美国7月消费信贷变动(亿美元);欧元区二季度GDP同比终值;英国8月综合PMI终值;日本二季度实际GDP季环比终值。

9月5日周一:中国8月财新服务业PMI;中国8月财新综合PMI;欧元区8月综合PMI终值;欧元区8月服务业PMI终值;欧元区7月零售销售环比;英国8月综合PMI终值;英国8月服务业PMI终值;日本8月综合PMI终值;日本8月服务业PMI终值。

9月6日周二:美国8月Markit综合PMI终值;美国8月Markit服务业PMI终值;美国8月ISM非制造业指数。

9月7日周三:中国8月进口同比(按人民币计);中国8月出口同比(按人民币计);中国8月贸易帐(按人民币计)(亿人民币);中国8月进口同比(按美元计);中国8月出口同比(按美元计);中国8月贸易帐(按美元计)(亿美元);中国8月外汇储备(亿美元);美国7月贸易帐(亿美元);欧元区二季度GDP同比终值;欧元区二季度GDP季环比终值。

9月8日周四:欧元区欧洲央行存款便利利率;欧元区欧洲央行边际贷款利率;欧元区欧洲央行主要再融资利率;日本二季度实际GDP平减指数同比终值;日本二季度名义GDP季环比终值;日本二季度实际GDP年化季环比终值;日本二季度实际GDP季环比终值。

9月9日周五:中国8月CPI同比;中国8月PPI同比;中国8月M0货币供应同比;中国8月M1货币供应同比;中国8月M2货币供应同比;中国8月新增人民币贷款(亿人民币);中国8月社会融资规模增量(亿人民币);美国7月消费信贷变动(亿美元);美国7月批发库存环比终值。

四风险提示

全球疫情控制存在反复,全球经济下行超预期。海外政策及加息节奏不确定,中国货币及财政政策的出台时间及形式存在不确定性。

若有收获,就点个赞吧

0 人点赞