来源:https://www.163.com/dy/article/G7US2FP10539PXYN.html

在量化逻辑中,有 2 个关键指标,一个是 EL(预期损失)和 VaR(极端损失)

1、EL 预期损失(Expected Loss)

通过计算整体授信资产的指标,可得出预期的风险损失,计算公式为:

预期损失(Expected Loss)=违约概率( Probability of Default) 风险敞口(Exposure at Default)违约损失率( Loss Given Default) 其中,违约概率和风险敞口可以理解为贷前及贷中指标,违约概率主 要体现在客群选择,风险敞口体现在授信政策,而违约损失率则主要体现贷后催收及抵押措施,通过对着 3 个指标的监控,可以计算出预 期损失,并为产品进行定价。

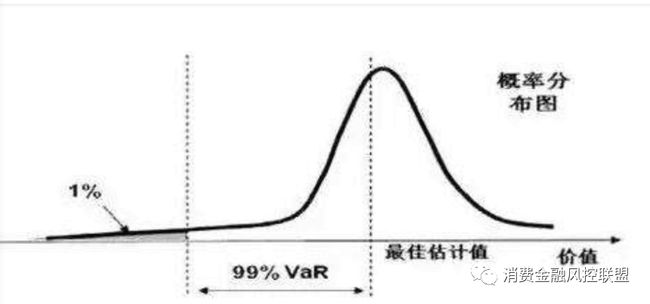

2、VaR 极端损失(Value at Risk)

VaR,又称在险价值,是指在市场正常波动下,某一金融资产或证券 组合的最大可能损失,更确切的说,是指在一定概率水平(置信度) 下,某一金融资产或证券组合价值在未来特定时期内的最大可能损 失。如图所示,在 99%的置信度下,VaR 的值即为在未来特定时间内最大可能损失的值。

若有收获,就点个赞吧

0 人点赞