来源:https://mp.weixin.qq.com/s/1aSpYsl-3iJxG4cKw60XHQ

在年前就有了写这篇文章的想法,起因是在看某培训机构的策略课程中时对贷中模块学到一些新的知识。网上关于贷中、贷后知识的介绍都比较零散。所以这篇文章是基于课程内容以做的一些梳理,如有理解不当之处,望各位多多指正。

目录

一、贷中框架

二、贷中预警

三、贷中调额

四、贷中营销

五、贷中策略

一、贷中框架

信贷业务从增量时代走向存量时代,客户的贷中管理变得越发重要。贷中管理的定义是:从贷款发放之日起,至贷款本息收回日期为止的贷款管理。贷中管理的主要目的是使尽可能多的客户来贡献更多的收益。主要包含以下两个方面:

1.尽可能多的客户。也就是客户的营销。提升活跃率、留存率、让客户带来更多客户。

2.更多的收益。收益提高可以从增加收入和降低成本两个角度着手。也就是额度管理、利率管理和风险成本管理。

另外还有一种方法,分为风险和运营两部分。

1.客户的风险排查与预警处置—对应风险成本管理

2.客户潜在金融需求的及时满足和服务体验提升—对应额度、利率、营销

贷中管理的具体内容,总结为一句话:对谁、在什么时候、做什么动作。这点和贷后催收框架比较类似,催收框架也可以用这句话来概括,只不过做的动作会有所不同。

1.Who。通过策略和模型筛选出需要进行贷中管理的客群。

2.When。客户主动发起时点、客户评估日(风险/价值/流失评估)、客户账单日、节假日等。

3.How。分为风险和运营两类。风险类的动作有放行、关注、静默拒绝、预催收、降额、销户。营销类的动作有短信、人工外呼、智能外呼、APP、网点。

二、贷中预警

贷中预警的目的是实时监控贷中客群风险情况,并设置应对处置策略以降低风险成本。具体可以通过模型、策略并配置相应的评价体系,然后在策略实施过程中结合客群及业务变化不断迭代优化。

通过模型和策略结合可将贷中客群细分为小额客群、高端客群、风险客群、信用迫切客群、欺诈客群,相对应地每个客群都有各自的风险等级。处置的动作有放行、关注、静默拒绝、预催收、降额等。处置渠道有微信、短信、手机银行、智能客服、人工客服、线下客户经理。

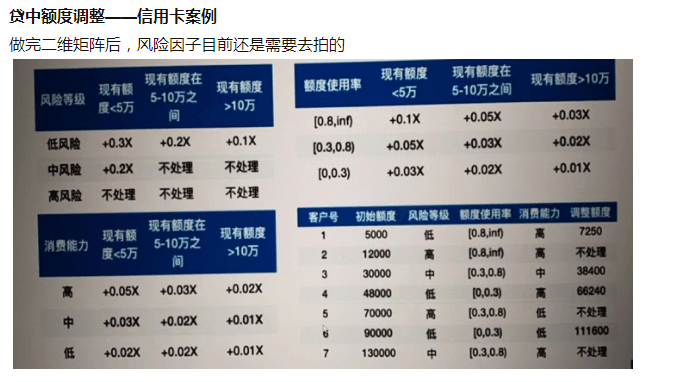

三、贷中调额

见之前的一篇文章额度策略。

四、贷中营销

贷中营销主要包括新增、促活、增值、挽留四个方面。新增就是对客户交叉销售;促活指对未激活、未用信的客户设计营销策略;增值是对存量用户提供增值服务以加强用户体验;挽留是对长时间睡眠客户设计营销挽留策略。

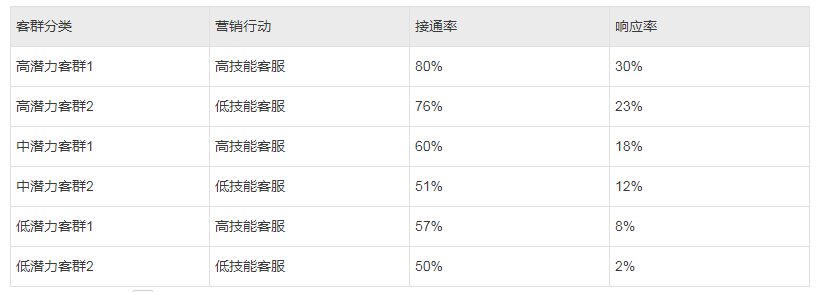

以信用卡固额客户交叉销售消费信贷产品为例,通过基础名单政策、黑名单排除、贷中行为评分筛选、部分强规则筛选出营销白名单,然后再根据新老客户细分、营销相应模型评分以及定向客群规则筛出营销名单。

五、贷中策略

在面对对谁、什么时候、做什么动作这三个问题的时候,解决方法就是用策略去筛出特定风险的客群,这里就简单写下贷中策略相关的东西。关于贷中行为评分卡可以看求是汪的介绍《贷中行为评分卡(B卡)模型》。

贷中行为评分模型预测客群在贷款申请后未来一段时间是否发生坏账的概率,用于管理贷中阶段客群风险,具体应用在贷中预警、额度调整和营销运营等场景。贷中行为评分模型和策略主要用到机构内部数据、征信数据和三方数据。贷中行为指标,包括交易数据、趋势数据、逾期数据、PBOC、三方数据和客户基础数据。

一些常用到的变量:

- 取现额度占比

- 本金余额占比

- 申请评分

- 首个账单日未结清所有分期笔数

- 账单末额度使用率

- 过去3期常规时段交易笔数

- 过去6个月所有产品逾期的总次数

- 最近1次贷款审批查询距今天数

- 所有额度使用率超过75%占比

- 首个账单日未结清所有分期最大期数

贷中策略调优重点:

- 降低贷中客群每月实际入催率,通过调整风险分层

- 提升客户分析、支用以及续贷率,利用多种引流和触达营销

贷中监控分为风险监控和运营监控。风险监控是从资产质量多维度分析,同时监控策略和模型运行结果,与贷前类似;运营监控关注贷中客群运营结果,尤其是执行结果和执行反馈,便于策略迭代。

若有收获,就点个赞吧

0 人点赞