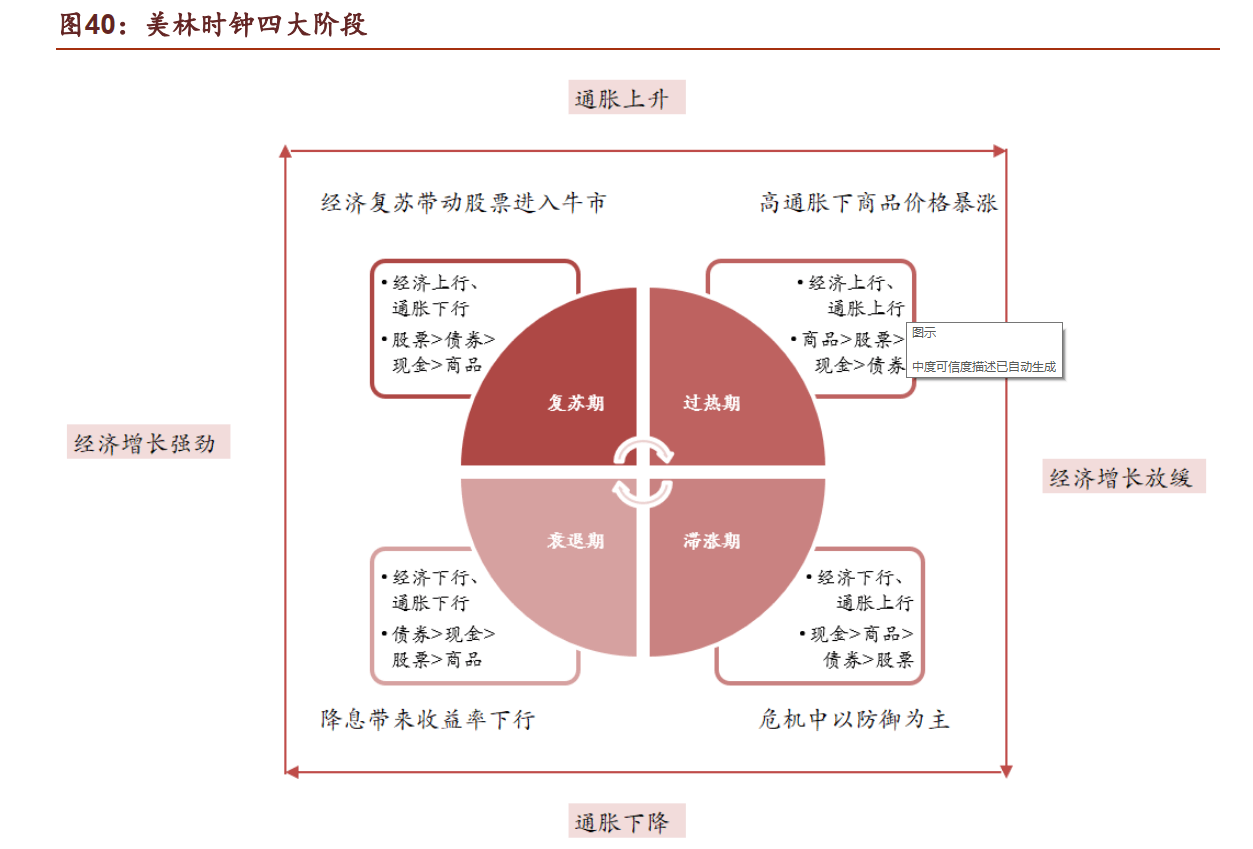

美林时钟是一种将经济周期与资产和行业轮动联系起来的方法。在投资时钟的分析框架有助于投资者在识别经济中的重要拐点,从周期的变换中获利。2008年金融海啸成为次级债务危机倒下的失败典型,当然不可否认美林时钟在嵌入中国经济市场中会有一定的失效行,甚至对于有些人觉得没有了解的必要。但提出的投资时钟理论,却依然是投资界奉为经典的经济周期分析工具。

比较几类资产的收益率。以下列出每个阶段的收益率排序:

(1)衰退:债券>现金>大宗商品;股票>大宗商品

(2)复苏:股票>债券>现金>大宗商品

(3)过热:大宗商品>股票>现金/债券

(4)滞胀:大宗商品

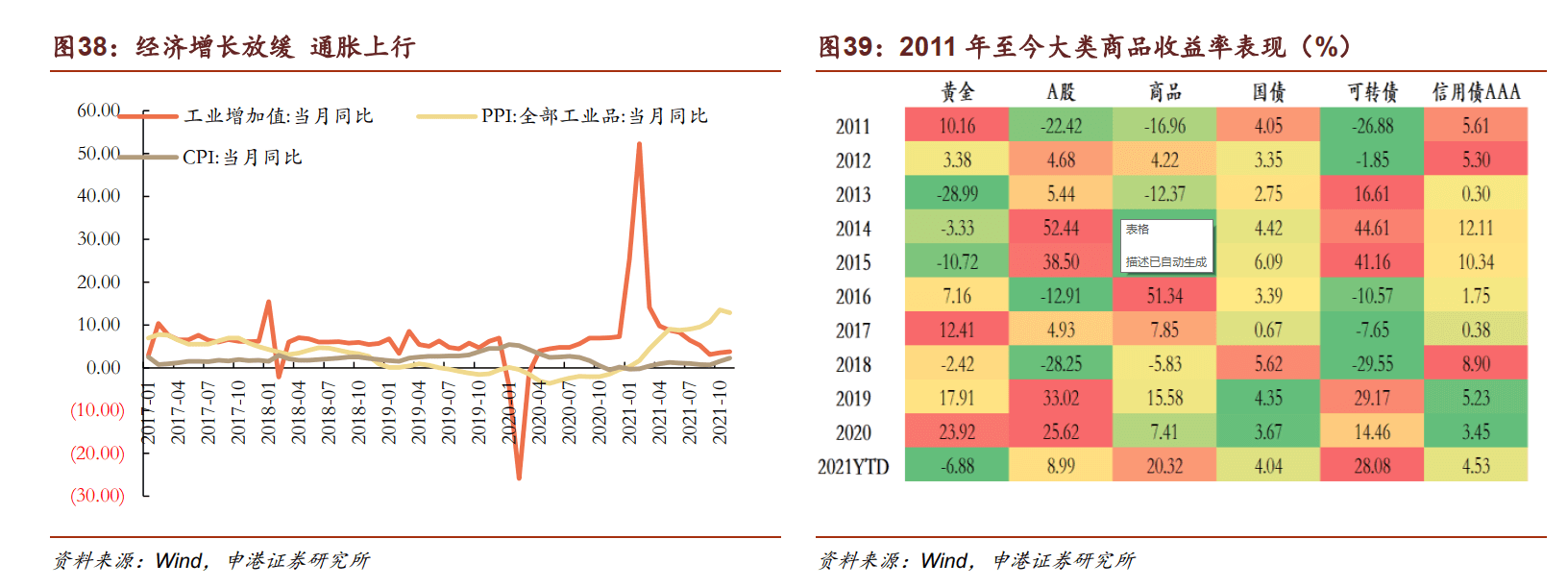

从经济增长和通胀数据来看,进入 2022 年度经济增长速度将会继续呈现放缓态势,目前 PPI 持续处于高位并向 CPI 传导, CPI 近期初见抬升,并且有可能在 2022 年延续上升,从而进入典型的滞涨周期

因此判断当前经济处于从过热向滞涨过渡的时期,未来通胀预期提升,实际利率下降,各类资产进入平淡期。资产配置倾向于能提供稳定增长的成长性标的,同时也建议开始增配信用债等抗风险头寸。 **

现金、债券、股票

若有收获,就点个赞吧

0 人点赞