来源:https://mp.weixin.qq.com/s/JrpUNC5saPn5HOTQP6a6yg

贷后相关的知识网上介绍的比较少,因此整理一篇贷后框架的文章。内容主要来源于某培训机构课程笔记以及之前工作的经验积累。如有理解不当之处,望大家多多指正。

目录

1、贷后术语

2、贷后指标

3、贷后分析

4、贷后策略

5、催收方式

一、贷后术语

- DPD:days past due,最早违约日期到目前日期的时间间隔,催收中需要以客户级天数计算。

- CPD:客户逾期天数,与DPD相似。历史经验设定逾期50元以上才有人工催收的价值。因此CPD指逾期金额在50元以上的客户逾期天数。

- M1-Mn:延滞周期。month+逾期月份数,M1代表逾期[1,30]天,M2代表逾期[31,60]天…

- RPC:Right Public Concact,能有效的联系人,通过电话催收可以找到的客户本人或直属亲属。

- PTP:Promise To Pay,承诺在某个前线内归还一定金额的欠款。

- inptp:是否在承诺还款期限内,以最新一次覆盖为准。

- vptp:value PTP,有效PTP,即客户承诺还款后,处于在P期内有效未还款的客户。

- kptp:Kepth PTP,在约定期限内归还金额>=承诺金额。

- bp:Broken PTP,在承诺期限内未兑现承诺,即未还款或未归还承诺金额。

- 跟p:跟进PTP,在承诺期限内再次提醒客户兑现承诺。

- 触达:外呼过程中联系到客户本人,可选择通过外呼的号码或对象定义。

- 手别:指逾期案件的第几次委托外包,与逾期天数有关联但不严格对应。

- 流转:指逾期案件在催收员或机构件的转换,流转频率可选择按逾期天数或绑定定义。

- 入催:特指进入待催任务列表,不一定与逾期天数逾期金额相关,如宽限队列,强制入催。

- 出催:特征退出待催任务列表,退出条件与入催原因相关。

- 降期:指归还部分逾期欠款,满足逾期天数最高的账单或合同金额,降至下一级逾期阶段,如M3降至M2,在多账单多产品合同产品中常见。

- 队列:催收分案专用名词,比如内催队列、委外队列、宽限队列、外访队列,对应相应的催收手段。

二、贷后指标

贷后指标分为贷后资产指标和催收运营指标两类。贷后资产指标有回收率、迁徙率、逾期率。催收运营指标有员工绩效指标、呼叫指标等。

2.1 回收率

回收率指标可以从多个维度进行统计。有个数回收率/金额回收率/余额回收率。回收率的计算方式不做过多介绍,这里列出一些需要注意的点。

计算回收率时,以2022.01月入催的案件为例,这批案件的退案日期是2022.01.01-2022.02.28大约60天,回收率的分子来源于分母。这种方法统计较为复杂,比如2月15日回收率应分为1.15之前(已完结退案)和1.15之后(未完结退案)的案件,优点可以准确反应回收情况。实际情况中也有直接用2022.01月的分案和回收来统计回收率,也就是分子比分母早一个月。

余额回收率,即分子和分母都是各自案件的剩余本金,所以也叫作剩余本金退出率。出现这种统计方法的原因是为了更加贴合资产回收指标,鼓励催收员优先催剩余本金较大的案件。而且这种计算方式也和vintage指标切合。

2.2 迁徙率

迁徙率的计算口径有个数/金额、month end/cycle end。综合迁徙率是监控资产质量的一个重要指标,分为即期和延滞两种口径。需要注意,迁徙率在什么情况下会大于100%。关于迁徙率,之前的文章有过详细介绍,这里不再展开。

2.3 员工效能指标

运营指标

- 覆盖率:档期完成跟进客户数/当日需跟进客户数

- 投诉率:定性为有效投诉的客户数/在催客户数

- PTP率(下P率):获得承诺还款客户数/在催客户数

- 跟P率:P期结束当天有跟进记录客户数/承诺应还款客户数(也可选择统计P期期间有跟进记录的为分子)

- KPTP率:兑现承诺次数/承诺诺还款次数

- 人均在案:待催客户数/催收员数量

呼叫指标

- 外呼电话通数/外呼电话时长

- 工时利用率:外呼电话时长/在线时长(工作时长)

- 接通率:外呼接听次数/ 外呼次数

- 有效通话时长:外呼通常接听动作后时长

- 平均通话时长:总通话时长/出勤日数量

- 呼损率:呼通但接听失败的通数/外呼电话通数

2.4 贷后监控指标

- 失联率:三种定义方向,外呼结果、催收表示、规则定义

- 短信成功率:短信发送成功数量/短信发送数量

- 批扣成功率:批扣成功数量/批扣客户数

- 新增逾期率:逾期客户数/到期客户数(剔除已提前结清)

- 留存率:T+N日仍在催客户数(金额)/T日入催客户数(金额)

- 恶意拖欠率:放款后90天以上无任何还款记录人数/放款人数(金额)

三、贷后分析

贷后分析主要应用的场景有案量预估、催收策略制定、催收员判断、回收率监控等。

案量预估的目的是预测出每月的逾期案件量,方便进行催收人员的安排。具体方法根据新增投放、迁徙率、公司目标来定,可参考之前的文章关于贷后策略的一点思考

催收员判断主要是通过催收员过程指标的监控,来判断催收员适合催收哪种阶段的案子。这里可以将催收执行的成本收益率分为生产效率和付款效率两个方面。生产效率是指对催收人员的劳动时间的利用效率。目标是让催收人员每小时与尽可能多的客户进行电话联系和交谈。付款效率是指把交谈转化成付款的效果,付款效率往往取决于催收人员的电话催收艺术和技巧。

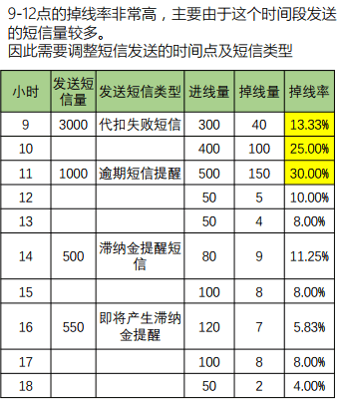

回收率监控的目的是为了达成每月制定的回收目标,如果回收过程中出现指标异常波动或者不及预期,应对目标进行拆解,找到原因并做针对性调整。这里介绍一个案例,某月还款率下降,需要定位原因。首先分析资产指标、入催有没有异常:

然后分析催收运营数据有无异常:

再看通话情况数据有无异常:

最后得出结果,通话数据存在异常。由于外呼号码池用完未及时切换,多数号码已被标注特征,导致接通率急速下降,无法有效触达客户形成有效沟通。因此采取相应的措施,向运营服务商提出更多备用号码池要求;定期切换外呼号码池,同时结合接通率异常,同步调整号码池配置;增加外呼号码策略,将申请表地址与号码池关联,优先同地域号码外呼;参考历史外呼记录,优先以上次成功触达客户的号码进行外呼。

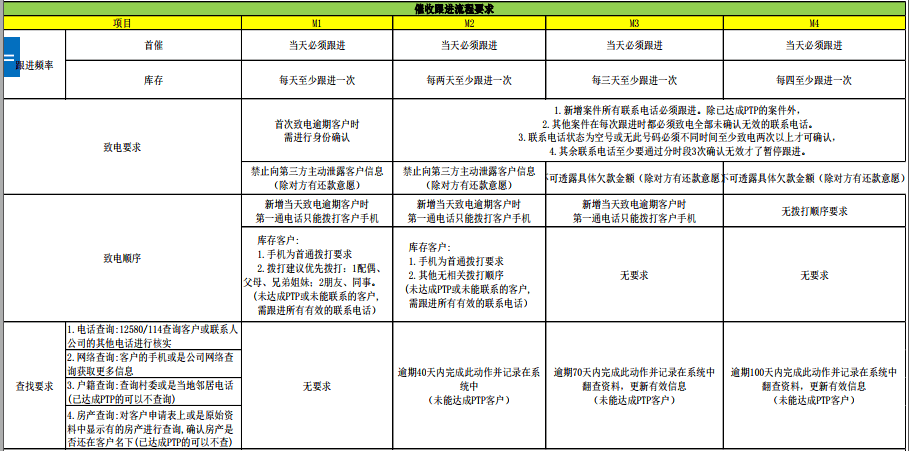

四、贷后策略

贷后策略属于贷后分析的一块,这里将其单独拆出来介绍。贷后策略的目的,是通过策略对逾期客群进行划分,对不同风险的逾期客群采取差异化的催收手段。”对哪些人、在逾期的什么时候、以何种方式介入催收”。

贷后策略体系要素有用户、岗位、角色、队列、变量、规则、评分卡。

- 用户(权限):具体指哪一个人,如催收员A、B、C。

- 岗位(权限):工作岗位职责的划分,如催收经理、催收员、质检专员等,也可以是一个机构,如外包公司A、B、C,与用户形成1对多关系。

- 角色(权限):工作方向的汇总称谓,如催收经理、催收主管均为催收管理角色,电催之间委外质检均为质检角色,外包公司ABC均为外包角色。

- 队列(定义):对特定类型案件的定义,如宽限队列,M1队列,委外队列,特催队列等。

- 变量(规则、评分卡):作为条件,组合形成规则或评分卡要素。

- 规则(业务目的):实现队列的定义,如上述队列;兑现业务目的的,如队列规则,费率规则,宽限规则,客群规则,分案规则等。

- 评分卡(风险分级):更科学地区分逾期客户的不同,如逾期催收难度,关联概率等。

比如制定一条缓催规则,对风险较低的客群进行延后催收以降低成本。规则为:逾期天数<=3 且不在高风险区域且首次还款违约=1且宽限记录=1,命中此条规则的客户进入宽限队列,分配给缓催组(岗位)的催收员A(用户),实际A账号不进行催收以达到缓催的目的。

一些贷后策略常用到的变量:

- 基本信息:性别、年龄、地域、学、婚姻状况、行业、职业等

- 催收记录:BP次数,平均PTP次数、档次入催跟进次数、最近一次短信/外呼结果、催收标识等

- 还款行为:历史逾期次数、最高逾期天数、累计逾期天数、平均逾期天数等

- 借款行为:额度使用率、分期期数、贷款使用时长、提现次数、授信状态等

- 其他信息:收取利息占比、授信与借款时间差、计算NLP、反欺诈贷前区分度明显变量等

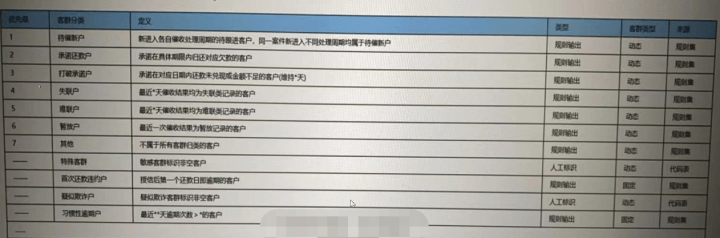

关于催收评分卡的详细介绍可以看《催收评分卡实战》。根据最新的催收状态或结果对客户进行动态划分,客群分类为如下:

策略的应用方向有分案、外呼、短信、push、信函、批扣,也就是可以有分案策略、外呼策略、短信策略的意思。

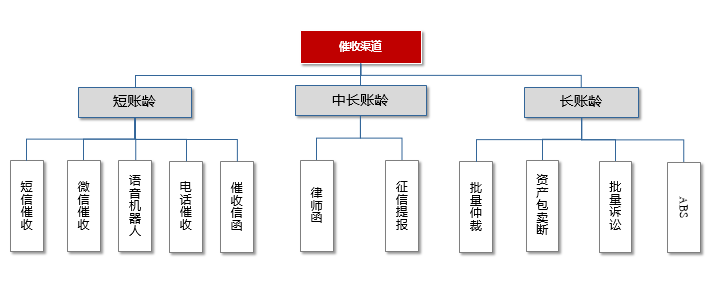

五、催收方式

贷后催收方式见下图:

具体的催收方式介绍:

- 电话:手动外呼、IVR、预测式外呼、预览时外呼、智能机器人预测式外呼是由坐席人员参与并执行的外呼,适用于大批量业务。预览式外呼是由外呼系统自动执行外呼,当呼通后才转接到坐席,适用于复杂的外呼任务。

- 短信:策略短信、实时电信、定时短信

- 信函:提醒函、催缴函、律师函、仲裁通知书、电子法函

- 划扣:自动划扣、策略划扣、阶梯划扣

- push:策略短信、实时电信、定时短信

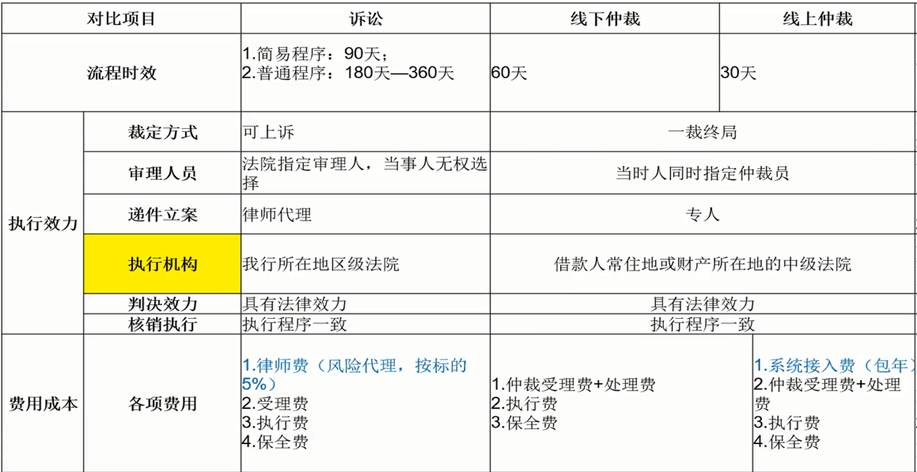

关于诉讼、仲裁的一些区别:

若有收获,就点个赞吧

0 人点赞