来源:https://mp.weixin.qq.com/s/ztcXgy2go54CTrndSpRdNA

报告摘要

●维持年度策略《破晓》的观点,港股走牛市,A股走修复市。11.10《破晓,AH股光明就在前方》、11.13《港股“天亮了”》以来的持续判断:港股牛市A股修复市,结构上,我们持续提示的港股“三支箭”和A股“地产链+防疫优化链”的投资机会,基本都得到验证。

●如何理解23年A股修复市的主要驱动力?分子端的重建需要时间,基本面拉动力有限。1.防疫优化与感染上升之下的短期冲击与中期复苏,我们在12.15发布报告《防疫优化:短期冲击VS中期机会》,海外经验显示对生产和消费的短期冲击有限,目前继续关注中国防疫政策优化下的四条配置主线;2.23年是罕见的脱离外需的盈利上行周期,会缺乏弹性。历史上大多数A股盈利上行周期与外需共振。23年外需回落+出口下行的背景,类似13年和19年,A股盈利的上行周期会走得较弱。

●未来A股上行的动力主要来自于估值从悲观预期得到修复。第一是风险溢价下行(稳增长彰显力度与决心,资本市场定位提升),第二是无风险利率下行(美债利率筑顶后回落)。本周《扩大内需战略规划纲要》的发布,进一步凸显了23年外需走软之下内需恢复的重要性。历史五轮“扩大内需/扩大总需求”的经验——往往发力于外需走弱、或逆全球化趋势抬头的时期;“扩大内需”的界定并非狭义理解为“促消费”,而是投资需求与消费需求兼顾;每一轮的消费内需和投资内需刺激的抓手,均符合时代背景和产业趋势;22年战略规划定位更高,未来抓手:住房改善、新能源汽车、养老服务等消费,以及制造业、新基建等投资。

●中央经济工作会议的7个亮点。第一,确立明年经济大方向为“回升”。第二,“统筹”为高频词,系统性思维强化。第三,扩内需放在明年工作第一顺位。第四,产业政策围绕“安全”。第五,互联网平台由“反垄断”转为“支持”态度。第六,国企改革方面提“提高国企核心竞争力”“中国特色国有企业现代公司治理”,或与“中特估值体系”建设思路契合。第七,地产方面提“保交楼”“重组并购”“化解优质头部房企风险”,加上近期刘鹤重申地产行业的支柱地位,地产基本面预期回暖。

●港股牛市“徘徊期”,A股修复市继续优先布局“托底+重建”。疫情防控优化后短期的新冠病例上升可能对市场形成扰动,不过“托底+重建”依然会是中期的核心矛盾。价值依旧占优(托底/重建),配置关注:1. 托底:地产链(地产适度信用下沉/家电家具)、受益于防疫政策优化的出行链(休闲服务)和中期受益的医药链(医疗器械/医疗服务/中药);2. 重建:央国企重估(能源/科技央企),反垄断政策稳定(互联网/平台经济)。主题投资“国家安全”(国产软件等)、国企改革(建筑等)。

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性等。

一核心观点速递

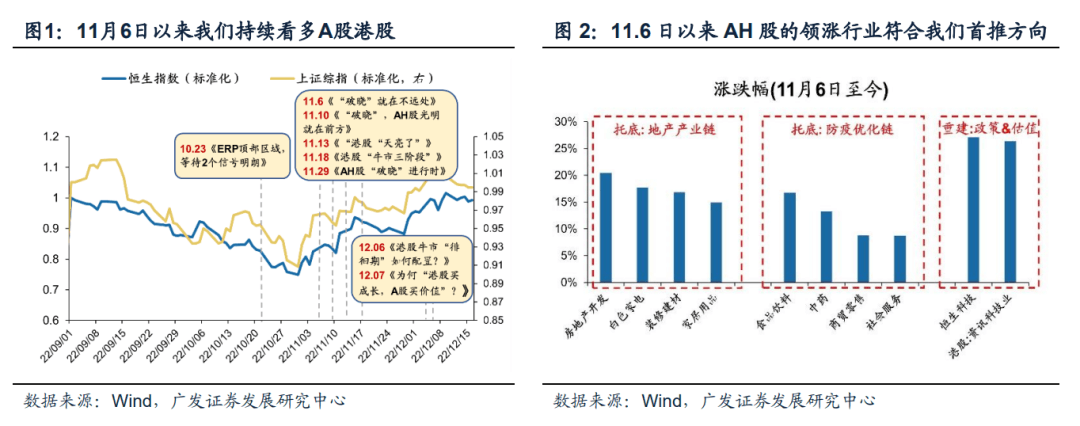

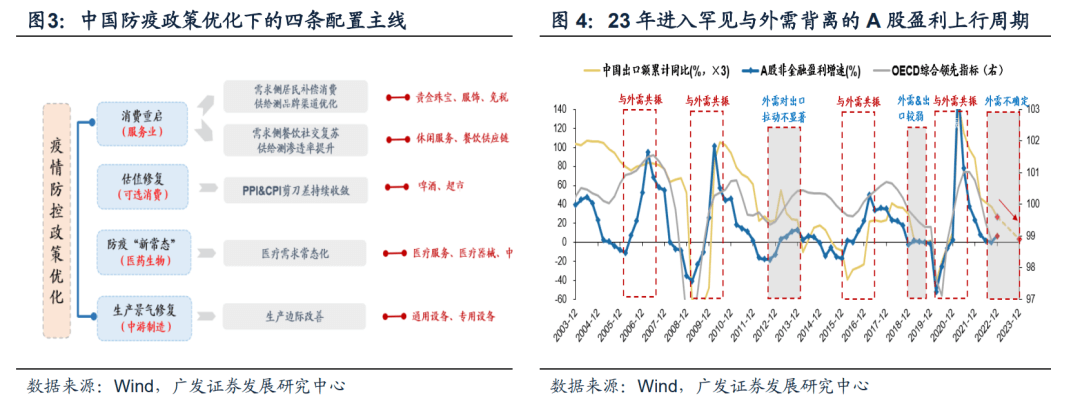

(一)维持年度策略《破晓》的观点,港股走牛市,A股走修复市,继续关注“托底+重建”的投资机会。总量上:我们11月初以来的判断持续得到验证:破晓,港股走牛市,A股走修复市——我们自11.6《“破晓”就在不远处》我们明确22年的“国内政策底”再次确认,转向对A股港股乐观;11.10《破晓,AH股光明就在前方》提示:本轮“复合政策底”的2个条件已基本满足;11.13四十页深度报告《港股“天亮了”》中提示“19年以来的第三个最重要判断”“重视港股战略性大底部,港股弹性远比A股大。”。12.4发布23年年度策略展望《破晓》,重申23年港股走牛市,A股走修复市。11月6日以来A股港股震荡上行,港股涨幅高于A股,印证我们的判断。结构上:我们持续提示的港股“三支箭”和A股“地产链+防疫优化链”的投资机会也取得超额收益。11月6日以来,A股港股领涨的行业也主要集中在地产链和防疫优化链,以及港股互联网平台经济。趋势上:12.6的政治局会议强调“形成共促高质量发展的合力”,进一步强化二十大“以发展促安全”的主线,我们继续建议优先关注“托底+重建”的投资机会——23年的行业配置节奏,上半年偏重于“托底+重建”,下半年偏向“转型+突围”。

(二)我们在23年年度策略展望《破晓》对中国权益市场保持乐观,如何理解A股修复市的主要驱动力?从分子端来看,A股基本面的重建需要时间——1.防疫优化与感染上升之下的短期冲击与中期复苏;2.罕见的脱离外需的盈利上行周期会缺乏弹性。

首先,我们在12.15发布报告《防疫优化:短期冲击VS中期机会》详细回答了市场关注的问题:第3轮防疫优化后,如何看感染规模上升的“冲击”? 我们在11.30《防疫政策优化的全球比较》中将全球防疫政策优化分为4个阶段,当前中国属于疫苗“高接种率”下的更加精准化防疫(第3轮优化)。1. 海外经验显示:第3轮防疫优化后,感染规模上升确实会导致部分国家的生产(美国/韩国)和消费(美国/越南)遭受短期“冲击”,但多数国家的月频数据(工业生产指数/社零同比增速)基本不受感染规模上升的影响,甚至能得到阶段性提振。2. 国内现状:中国的生产和需求端数据,如铁路公路快递、交通拥挤指数以及城际迁徙指数等,在11.11“二十条”公布后也短期有所回落,但目前已经开始修复。3. 目前短期“冲击”有限,配置防疫优化的4条主线。当前基本面已经修复但市场表现仍待修复的行业,如医药/机械/食品饮料/商贸零售等,短期的确定性和弹性都较大。建议关注4条投资主线:(1)消费重启:居民消费补偿+餐饮社交修复(黄金珠宝/服饰/免税);(2)估值修复:PPI-CPI剪刀差收敛的消费行业,估值约束缓解(啤酒/超市);(3)防疫“新常态”:防控优化将带来的医药需求常态化(医疗服务、医疗器械、中药);(4)景气改善而估值仍有空间的制造(通用设备、专用设备)。

其次,23年罕见的脱离外需的盈利上行周期,会缺乏弹性。历史上的A股盈利上行周期与海外经济上行周期往往共振,可以看到06年、09年、16年、20年的A股盈利上行周期,与海外经济上行期以及出口增速上行期,均呈现共振状态。而23年外需回落+出口下行的背景,更加类似于13年和19年的状态, A股盈利的上行周期会走得较弱。这意味着23年基本面的拉动有限,A港股23年逻辑更主要的是风险溢价下行+美债利率回落对应估值修复。

(三)因此,未来A股上行的动力主要来自于估值从悲观预期得到修复——第一是风险溢价下行(稳增长彰显力度与决心,资本市场定位提升),第二是无风险利率下行(美债利率筑顶后回落)。

我们去年底对22年稳增长的力度持审慎观点;但是当前,我们对23年的稳增长的决心与力度更加乐观!本周《扩大内需战略规划纲要(2022-2035年)》的发布,进一步凸显了23年外需走软之下内需恢复的重要性。我们对历史上98年、08年、10-13年、15年、18-20年几轮“扩大内需/扩大总需求”的提法做出整理——

1. “扩大内需/扩大有效需求”往往密集发力于外需走弱、或逆全球化趋势抬头的时期。98年亚洲金融危机、08年次贷危机、10-13年欧债危机、18年中美贸易摩擦,相应时段中国出口基本上回落或显著承压。

2. 本轮“扩大内需”上升到“战略规划纲要”的高度,接近98年、08年、10-13年的相关表述力度,表述定位高于较15-17年的“扩大总需求/扩大有效需求”,本轮再提坚定实施扩大内需战略、培育完整内需体系,是考量了18年以来逆全球化形势变幻、以及23年海外经济衰退压力增大的背景。

3.“扩大内需”的界定并非狭义理解为“促消费”,参考刘鹤副总理11.4在人民日报的发文,“社会总需求由消费需求、投资需求和出口需求构成,其中消费和投资为内需,出口为外需”,因此“扩大内需”是投资需求与消费需求兼顾,例如98年围绕基建、08年围绕地产与基建均有扩大投资需求的政策出台,当然也会有汽车家电下乡、促进信息消费等消费政策主旋律。

4. 每一轮的消费内需和投资内需刺激的抓手,均符合当时时代发展背景和产业发展趋势(08年汽车消费、13年信息消费、18-20年新能车/节能家电),借中央经济工作会议的表述,展望未来阶段扩大内需的重要抓手:住房改善、新能源汽车、养老服务等消费。此外,围绕新基建、制造业等扩大投资需求也预计将是本轮政策重点。

(四)中央经济工作会议本周在北京举行,作为每年末最高级别的经济会议,也是判断当前经济运行态势和定调第二年宏观经济政策思路的最权威风向标。整体而言,本次会议一方面进一步彰显了稳增长的力度和决心(大力提振市场信心/“毫不动摇”),另一方面也兼顾了高质量发展的主线(支持平台经济/建设现代化产业体系等)。

我们梳理本次中央经济工作会议的七个值得关注的要点——第一,明年经济总基调强调“稳字当头”、财政政策强调“加力”、货币政策强调“精准有力”等“稳增长”相关表述与12.6中央政治局会议一致。相比去年会议,确立明年经济大方向为“回升”。第二,“统筹”为高频词,范围包括“疫情防控和经济社会发展”“供给侧结构性改革和扩大内需”“经济政策和其他政策”“国内循环和国际循环”等,系统性思维强化。第三,扩内需放在明年工作第一顺位,强调“恢复和扩大消费摆在优先位置”(消费相比投资重要性提升),重点支持领域明确为“住房改善、新能源汽车、养老服务”,此外新提“政策性金融”对于重大项目融资支持。第四,产业政策围绕“安全”,一是制造业“关键核心技术和零部件薄弱环节”;二是规划“新型能源体系”;三是粮食安全“实施新一轮千亿斤粮食产能提升行动”。第五,互联网平台由“反垄断”转为“支持”态度,尤其国际竞争力平台。第六,国企改革方面提“提高国企核心竞争力”“中国特色国有企业现代公司治理”,或与“中特估值体系”建设思路契合。第七,地产方面提“保交楼”“重组并购”“化解优质头部房企风险”“支持刚性和改善性住房需求”、再提“房住不炒”,强调“向新发展模式平稳过渡”,加上近期刘鹤重申地产行业的支柱地位,地产基本面预期回暖。

(五)港股牛市“徘徊期”,A股修复市继续优先布局“托底+重建”。中央经济工作会议基本符合预期,市场已经兑现。疫情防控优化后短期的新冠病例上升可能对市场形成扰动,不过“托底+重建”依然是中期的核心矛盾。托底:12月政治局会议、扩大内需战略规划、中央经济共振会议均表明“稳增长”政策已经从结构切换到总量;重建:“二十大”提出的资本市场“中国式现代化”新定位,易会满主席提到的“探索建立具有中国特色的估值体系”,本质都是重估中国优势资产;互联网反垄断政策措施边际宽松,也有助于港股互联网&平台经济的信心重建。本轮A股价值股的投资逻辑是“买预期,卖现实”,交易的是政策而不是基本面,A股当前政策持续加码+业绩真空期仍将是价值占优,未来一旦经济企稳改善的信号出现,届时A股将出现风格的切换(转型、突围),当前配置优先关注“托底+重建”:1. 托底:地产链(地产适度信用下沉/家电家具)、受益于防疫政策优化的出行链(休闲服务)和中期受益的医药链(医疗器械/医疗服务/中药);2. 重建:央国企价值重估(能源/科技央企),反垄断政策预期稳定(互联网/平台经济)。主题投资“国家安全”(国产软件等)、国企改革(建筑等)。

二本周重要变化

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年12月16日,30个大中城市房地产成交面积累计同比下降28.44%,30个大中城市房地产成交面积月环比上升20.67%,月同比下降10.13%,周环比上升5.81%。国家统计局数据,1-11月房地产新开工面积11.16亿平方米,累计同比下跌38.90%,相比1-10月增速下降1.10%;11月单月新开工面积0.79亿平方米,同比下降50.82%;1-11月全国房地产开发投资123863亿元,同比名义下降9.80%,相比1-10月增速下降1.00%,11月单月新增投资同比名义下降19.89%;1-11月全国商品房销售面积12.1250亿平方米,累计同比下降23.30%,相比1-10月增速下降1.00%,11月单月新增销售面积同比下降33.26%。

汽车:乘联会数据,12月第2周,乘用车市场零售49.8万辆,同比下降3%,环比上周增长21%。中国汽车工业协会数据,11月商用车销量232.7万辆,同比下降7.92%;乘用车销量207万辆,同比下降-5.60%。

港口:10月沿海港口集装箱吞吐量为2237万标准箱,低于9月的2192万,同比上升3.37%。

航空:10月民航旅客周转量为240.90亿人公里,比9月下降60.61亿人公里。

2.中游制造

钢铁:螺纹钢价格指数本周涨4.26%至4131.05元/吨,冷轧价格指数涨3.21%至4561.83元/吨。截至12月16日,螺纹钢期货收盘价为4049元/吨,比上周上升2.64%。钢铁网数据显示,12月上旬,重点统计钢铁企业粗钢日均产量198.67万吨,较11月下旬下降2.06%。11月粗钢产量7454.00万吨,同比上涨7.30%;累计产量93511.00万吨,同比下降1.40%。

水泥:本周全国水泥市场价格环比继续走低,跌幅为0.3%。全国高标42.5水泥均价为440.67元。其中华东地区均价下降至451.43元,中南地区上涨至447.50元,华北地区维持472.00元

挖掘机:10月企业挖掘机销量20501台,低于9月的21187台,同比上升8.1%。

发电量:11月发电量同比上升0.1%,较10月下降1.2%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存增加,煤炭价格减少,本周煤炭库存减少。太原古交车板含税价本周为2530元/吨,较上周增加;秦皇岛山西优混平仓5500价格截至9月19日涨4.43%至1384.75元/吨(已暂停更新);库存方面,秦皇岛煤炭库存本周增加2.32%至573.00万吨;港口铁矿石库存本周增加0.11%至13398.78万吨。

国际大宗:WTI本周涨4.10%至74.63美元,Brent涨3.18%至79.26美元,LME金属价格指数跌3.69%至3915.30,大宗商品CRB指数本周涨3.17至274.72,BDI指数涨12.55%至1560.00。

(二)股市特征

股市涨跌幅:上证综指本周下跌1.22%,行业涨幅前三为休闲服务(2.92%)、食品饮料(1.75%)、农林牧渔(0.80%);涨幅后三为有色金属(-4.33%)、电气设备(-3.77%)、化工 (-3.35%)。

动态估值:A股总体PE(TTM)从上周17.32倍下降到本周17.09倍,PB(LF)从上周1.63倍下降到本周1.61倍;A股整体剔除金融服务业PE(TTM)从上周27.82倍下降到本周27.42倍,PB(LF)从上周2.29倍下降到本周2.26倍;创业板PE(TTM)从上周54.64倍下降到本周53.73倍,PB(LF)从上周3.88倍下降到本周3.81倍;科创板PE(TTM)从上周的42.53倍下降到本周41.33倍,PB(LF)从上周的4.30倍下降到本周4.17倍;A股总体总市值较上周下降1.35%;A股总体剔除金融服务业总市值较上周下降1.42%;必需消费相对于周期类上市公司的相对PB从上周2.13上升到本周2.20;创业板相对于沪深300的相对PE(TTM)从上周4.64下降到本周4.60;创业板相对于沪深300的相对PB(LF)从上周2.89下降到本周2.86;股权风险溢价从上周0.70%上升到本周0.76%,股市收益率从上周3.60%上升到本周3.65%。

融资融券余额:截至12月15日周四,融资融券余额15725.01亿,较上周上升0.26%。

大小非减持:本周A股整体大小非净减持161.60亿,本周减持最多的行业是采掘(-80.80亿)、医药生物(-20.53亿),电子(-14.20 亿)。

限售股解禁:本周限售股解禁601.81亿元,预计下周解禁1139.53亿元。

北上资金:本周陆股通北上资金净流入56.65亿元,上周净流入65.50亿元。

AH溢价指数:本周A/H股溢价指数下降至141.06,上周A/H股溢价指数为141.20。

(三)流动性

截至12月16日,央行本周共有5笔逆回购到期,总额为100亿元;5笔逆回购,总额为490亿元;MLF回笼5000亿元,MLF投放6500亿元。

截至2022年12月16日,R007本周上升26.25 BP至2.1109%,SHIBOR隔夜利率上涨15.30BP至1.2240%;期限利差本周下降3.47BP至0.5687 %;信用利差上涨15.26BP至0.9145%。

(四)海外

美国:本周二公布美国11月季调后CPI环比0.10,低于前值0.40和预期值0.30,公布美国11月CPI同比7.10,低于前值7.70和预期值7.30,公布美国11月季调后核心CPI环比0.20,低于前值0.30和预期值0.30,公布美国11月核心CPI同比6.00,低于前值6.30和预期值6.10,公布美国12月10日上周红皮书商业零售销售年率5.90,高于前值5.70,公布美国11月季调后中小企业乐观指数91.90,低于前值91.30和预期值90.40;本周三公布美国11月出口物价指数环比-0.30,高于前值-0.40和预期值-0.40,公布美国11月出口物价指数同比6.30,低于前值7.40,公布美国11月进口价值指数(剔除石油制品)环比-0.30,低于前值-0.20,公布美国11月进口价值指数环比-0.60,低于前值-0.40和预期值-0.50,公布美国11月进口价值指数同比2.70,高于前值4.10;本周四公布美国联邦基金目标利率4.50,高于前值4.00,公布美国11月季调后核心零售总额环比-0.58,低于前值1.31,公布美国11月季调后零售和食品服务销售同比6.48,低于前值8.27,公布美国11月季调后零售总额环比-0.80,低于前值1.26,公布美国11月季调后零售和食品服务销售额(不包括机动车辆)环比-0.19,低于前值1.24,公布美国11月季调后零售总额(不包括机动车辆)环比-0.39,低于前值1.17,公布12月季调后费城联储制造业指数-13.80,高于前值-19.40,低于预期值-10.00,公布12月纽约PMI-11.20,低于前值4.50和预期值-1.00,公布11月工业产能利用率79.66,低于前值79.92和预期值79.80,公布11月工业总体产出指数环比-0.22,低于前值-0.06和预期值0.10;本周五公布季调后Markit服务业商务活动PMI44.40,低于前值46.20和预期值46.80,公布季调后Markit服务业PMI46.20,低于前值和预期值47.70。

欧元区:本周二公布12月欧元区ZEW经济景气指数-23.60,低于前值-38.70和预期值-25.70;本周三公布10月欧元区工业生产指数环比-2.00,低于前值0.80和预期值-1.50,公布10月欧元区工业生产指数同比3.40,低于前值5.10和预期值3.60;本周五公布公布12月欧元区制造业PMI初值47.80,高于前值和预期值47.10,公布12月欧元区服务业PMI初值49.10,高于前值和预期值48.50,公布12月欧元区综合PMI初值48.80,高于前值47.80和预期值48.00,公布11月欧元区CPI环比-0.10,低于前值1.50,等于预期值,公布11月欧元区CPI同比10.10,低于前值10.60,高于预期值10.00,公布11月欧元区核心CPI环比0.00,低于前值和预期值0.60,公布11月欧元区核心CPI同比5.00,等于前值和预期值。

英国:本周一公布英国10月季调后工业生产指数同比-2.42,高于前值-3.14,公布英国10月季调后制造业生产指数同比-4.59,高于前值-5.75和预期值-5.40;本周二公布英国10月季调后失业率3.70,高于前值3.60,等于预期值;本周三公布英国11月CPI环比0.40,低于前值2.00和预期值0.60,公布英国11月核心CPI环比0.29,低于前值0.67和预期值0.50,公布英国11月CPI同比10.70,低于前值11.10和预期10.90,公布英国11月核心CPI6.30,低于前值和预期值6.50;本周五公布英国11月名义季调后零售指数同比4.20,低于前值5.00,公布英国12月制造业PMI初值44.70,低于前值和预期值46.50。

日本:本周一公布日本11月企业商品价格指数同比9.32,低于前值9.38,高于预期值8.80;周五公布日本12月制造业PMI初值48.80,低于前值49.40。

海外股市:标普500上周跌2.08%收于3852.36点;伦敦富时跌1.93%收于7332.12点;德国DAX跌3.32%收于13893.07点;日经225跌1.34%收于27527.12点;恒生跌2.26%收于19450.67点。

(五)宏观

11月发电量:11月份,全国发电量当月同比增长0.1%,增速比上月回落1.2个百分点。

11月工业增加值:11月份,全国规模以上工业增加值同比实际增长2.2%,增速比上月回落2.8个百分点。

11月固定资产投资:2022年1-11月份,全国固定资产投资累计同比增长5.3%,增速比1-10月份回落0.5个百分点。

11月货币供应量:11月末,广义货币(M2)供应同比增长12.4%,增速比上月末低1.4个百分点,比上年同期高3.9个百分点;狭义货币(M1)供应同比增长4.6%,增速上月末低1.2个百分点,比上年同期高1.6个百分点。

11月信贷增长:11月份,金融机构各项贷款余额同比增长11.00%,增速比上月回落1个百分点。

11月社会融资:11新增社会融资规模19900亿元,同比大降6083亿元,合23.41%,增速比上月回升20.46%。

11月固定资产投资完成额:1-11月份,固定资产投资完成额制造业累计同比增长9.3%,增速比1-10月份回落0.4个百分点;固定资产投资完成额基础设施建设投资(不含电力)累计同比增长8.9%,增速比1-10月份上升0.2个百分点。

三下周公布数据一览

下周看点:中国11月国内信贷;美国第三季度GDP(终值)环比折年率;日本11月CPI同比

12月19日周一:中国11月国内信贷;美国12月NAHB住房市场指数;欧盟10月营建产出环比;欧盟第三季度就业人数环比;欧盟第三季度季调后每小时劳工成本指数同比;

12月20日周二:中国贷款市场1年期报价利率(LPR);中国贷款市场5年期报价利率(LPR);

12月21日周三:美国11月成屋销售环比折年率;

12月22日周四:美国第三季度GDP(终值)环比折年率;美国11月芝加哥联储全国活动指数;

12月23日周五:美国11月核心PCE物价指数同比;美国12月密歇根大学消费者现状指数;美国12月密歇根大学消费者预期指数;美国11月季调后人均可支配收入折年数;日本11月CPI环比;日本11月CPI同比。

四风险提示

全球疫情控制存在反复,全球经济下行超预期。海外政策及加息节奏不确定,中国货币及财政政策的出台时间及形式存在不确定性。

若有收获,就点个赞吧

0 人点赞