来源:https://mp.weixin.qq.com/s/ZiSSTsSKCuyXJ-_nqn_BVA

报告摘要

●策略研究的关键任务之一是对市场大拐点的判断。

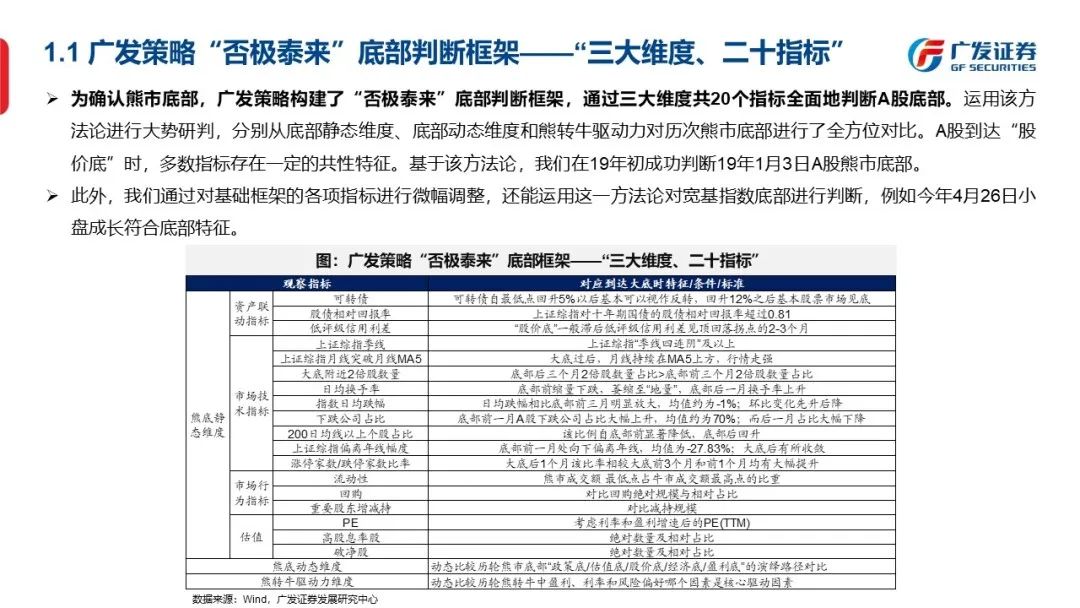

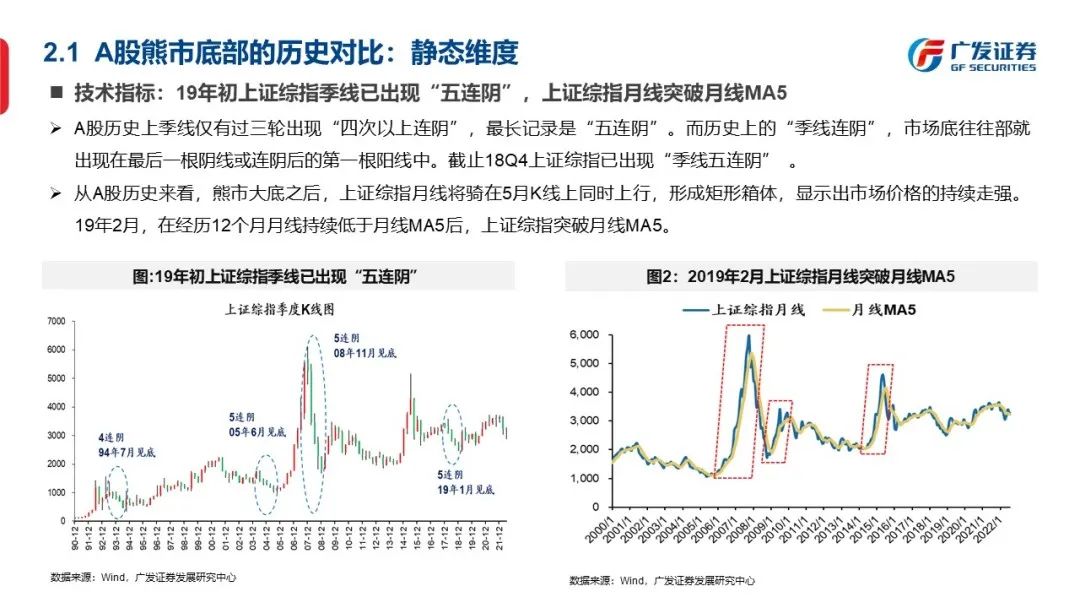

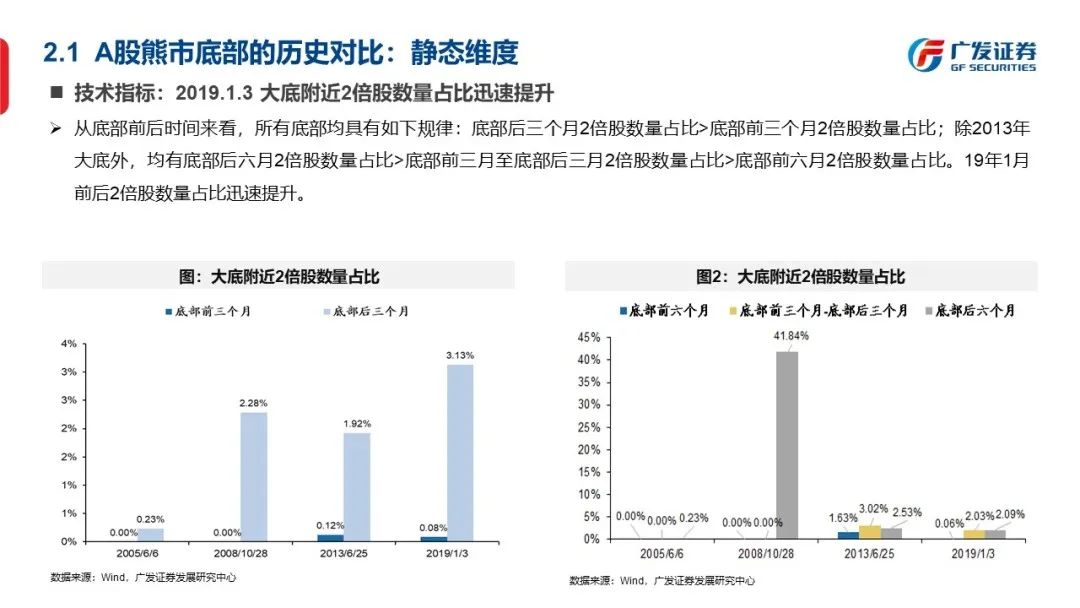

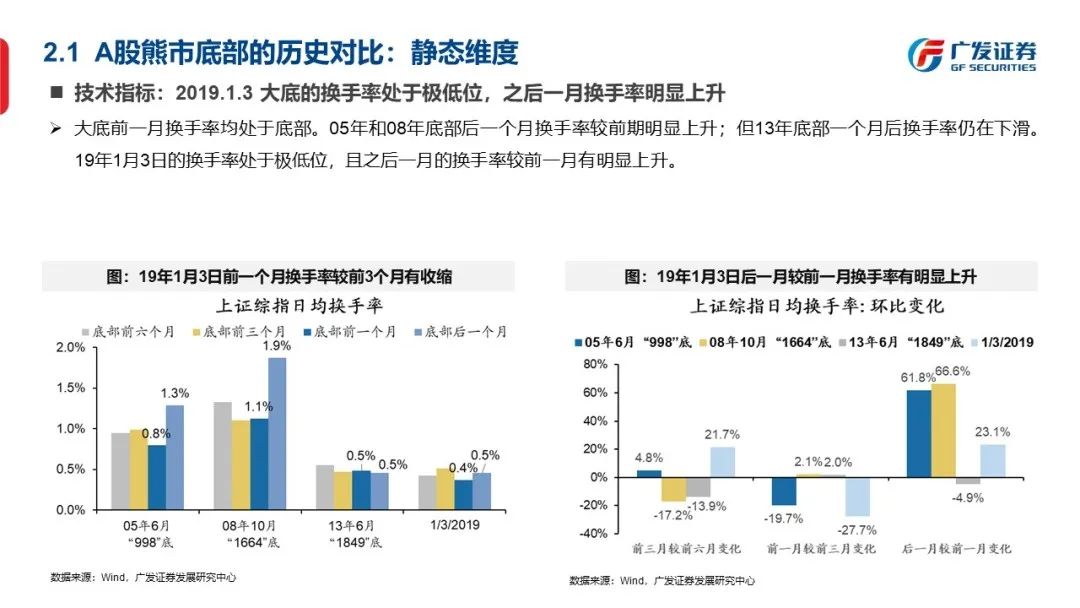

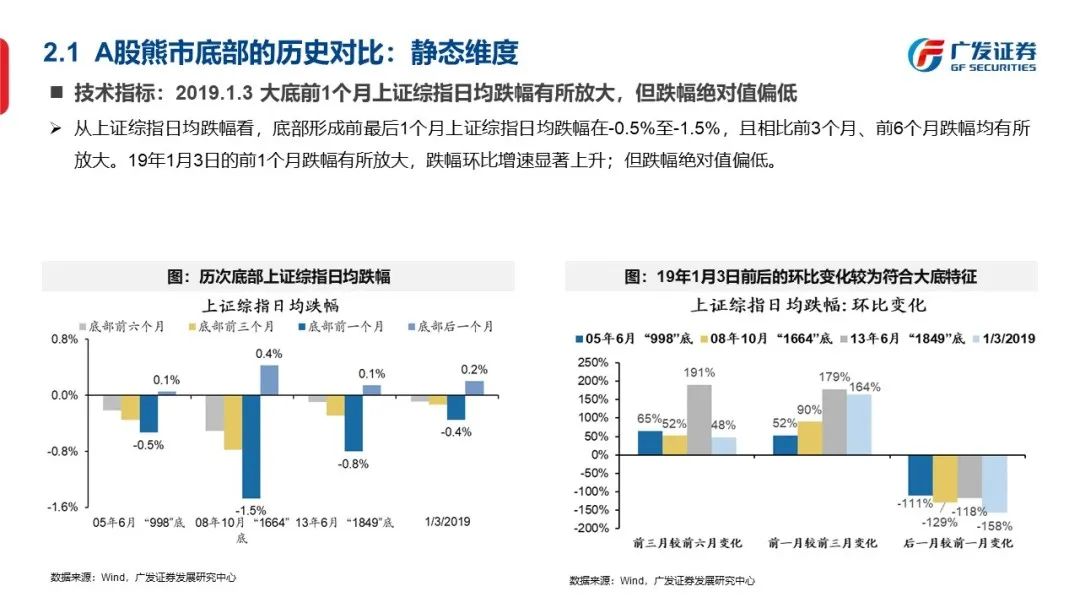

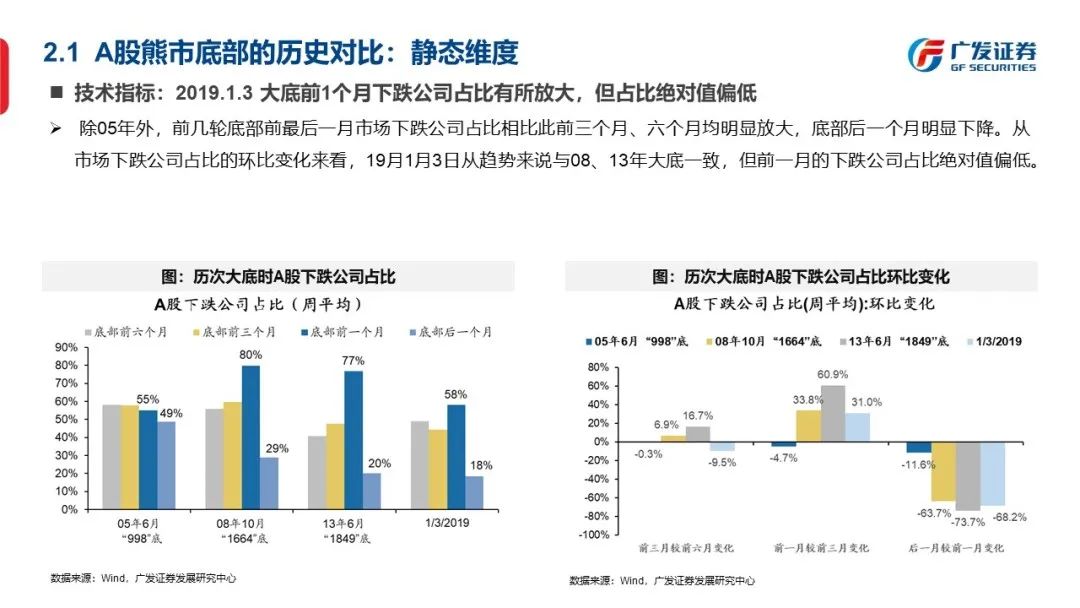

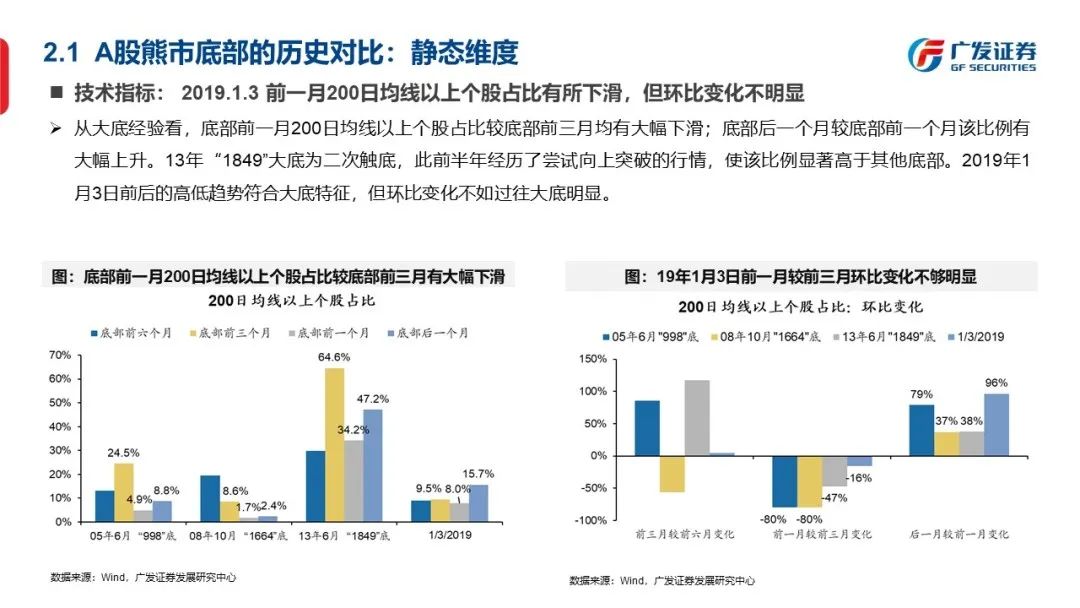

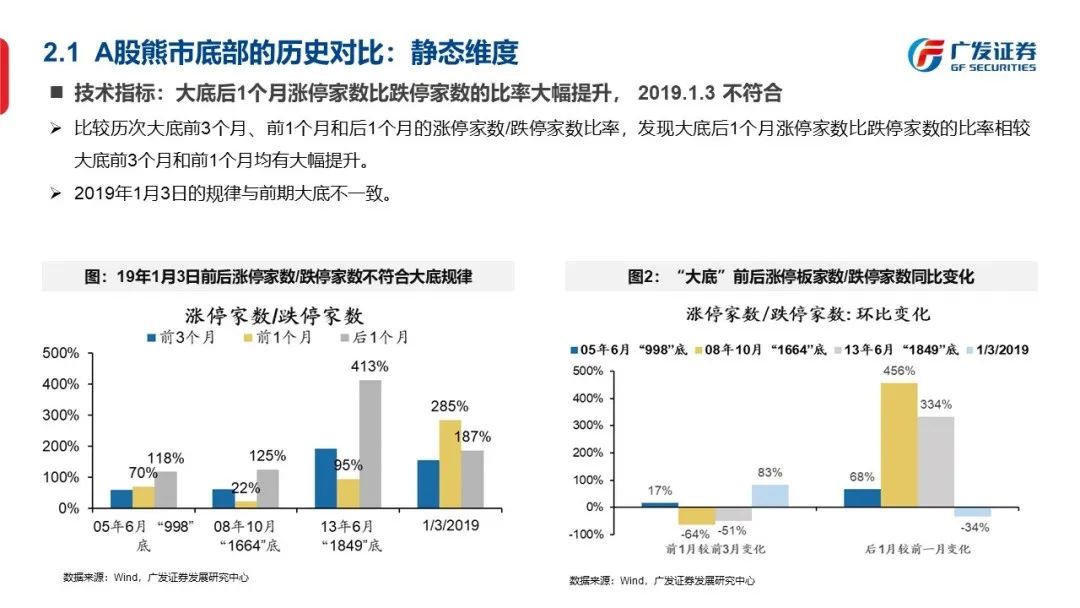

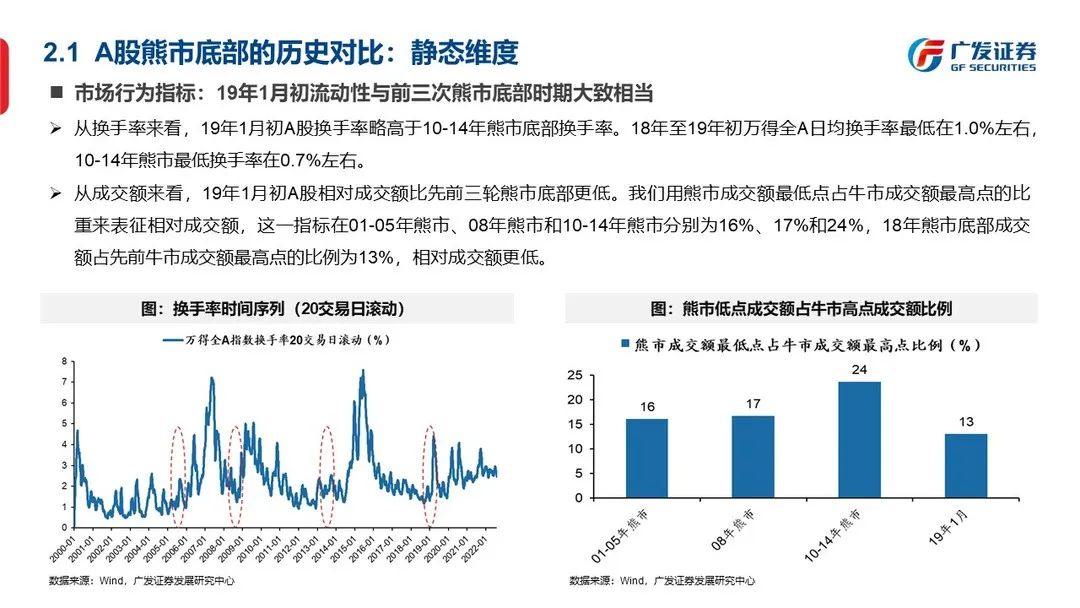

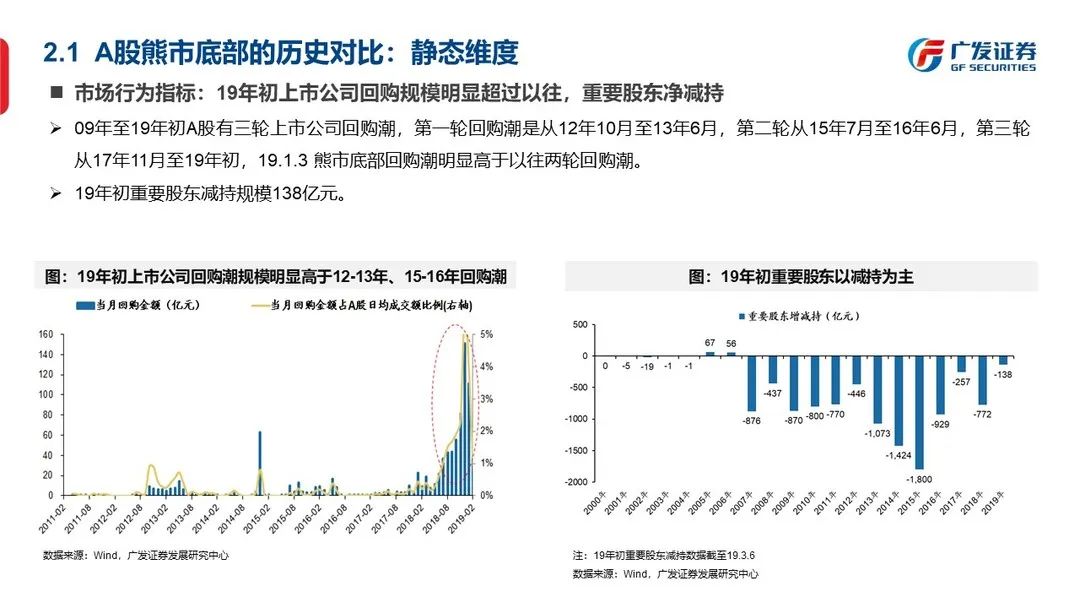

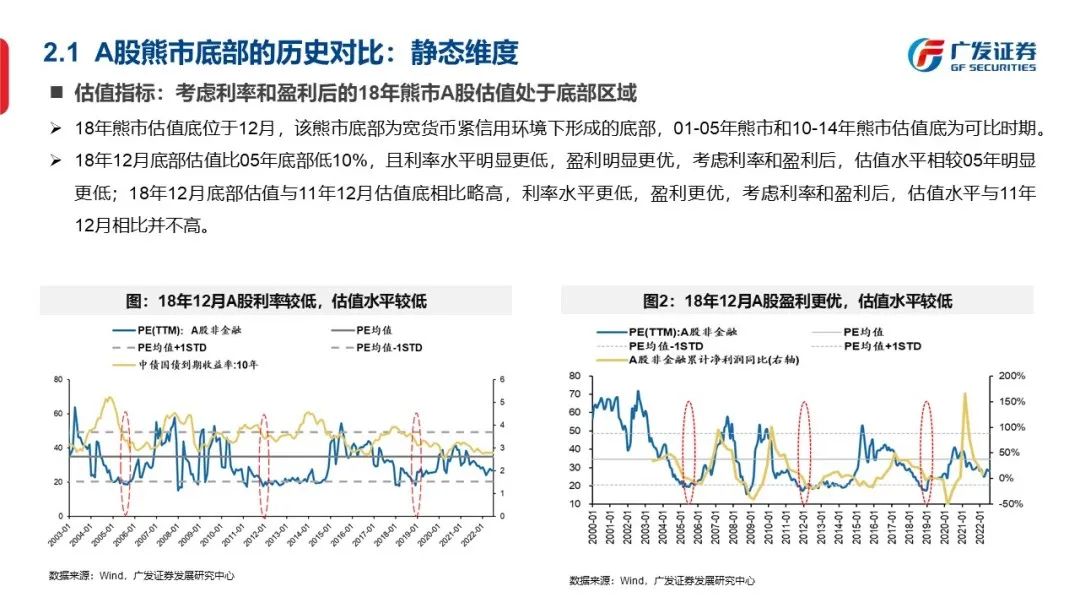

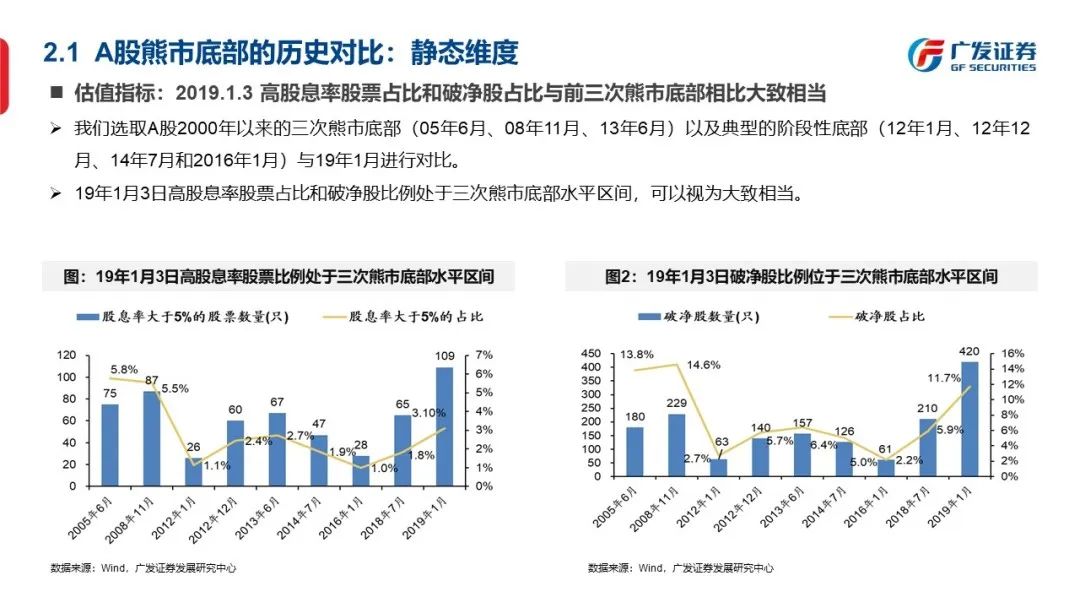

广发策略始终践行为市场明确指出大拐点:21年12月初提出“慎思笃行”、22年5-6月提出市场由泥沙俱下转变为丰富的结构性机会“此消彼长成长占优”、 21年2月提出“微观结构调整”后市场将进入至少6个月小盘风格占优的阶段、19年一季度明确提出19.1.3是该轮熊市大底,“金融供给侧慢牛开启”。站在历次熊牛切换的交叉口,熊市的余韵尚未消散,由于熊市的反复下跌经历过于痛苦以至于许多投资者屡次抓反弹/反转的心态在真正接近底部时已被消磨殆尽。而在此时,优秀的策略分析师需要提供科学、有效的底部框架,去度量市场的赔率/胜率的变化情况,为市场提供正确的“底部区域”的判断!为了更有效地确认熊市底部,广发策略构建了“否极泰来”底部判断框架,通过三大维度共20个指标全面地判断A股底部。

●“否极泰来”方法论在大势研判中的运用

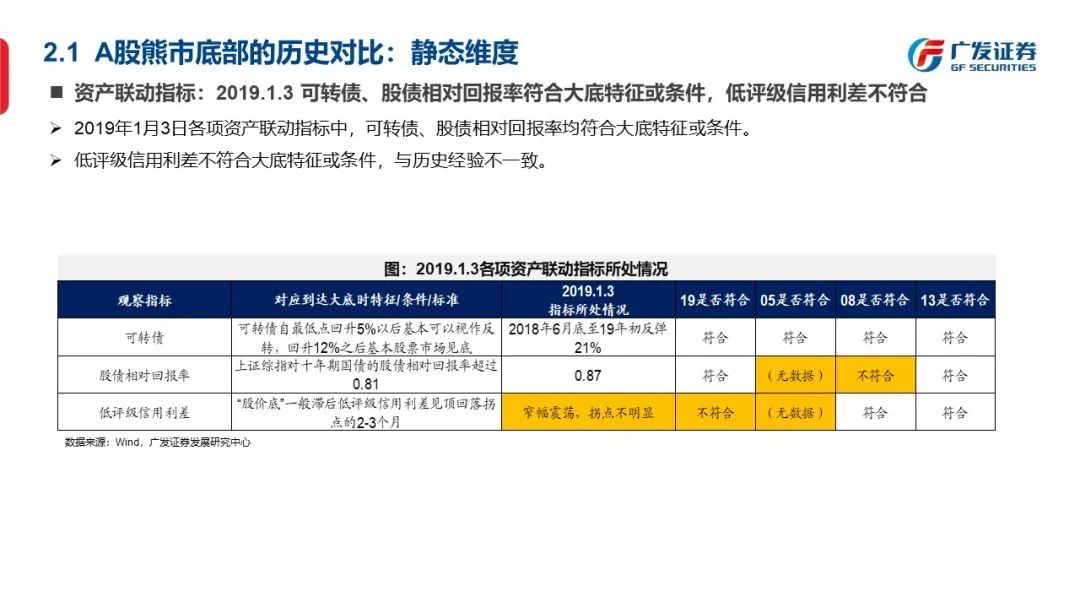

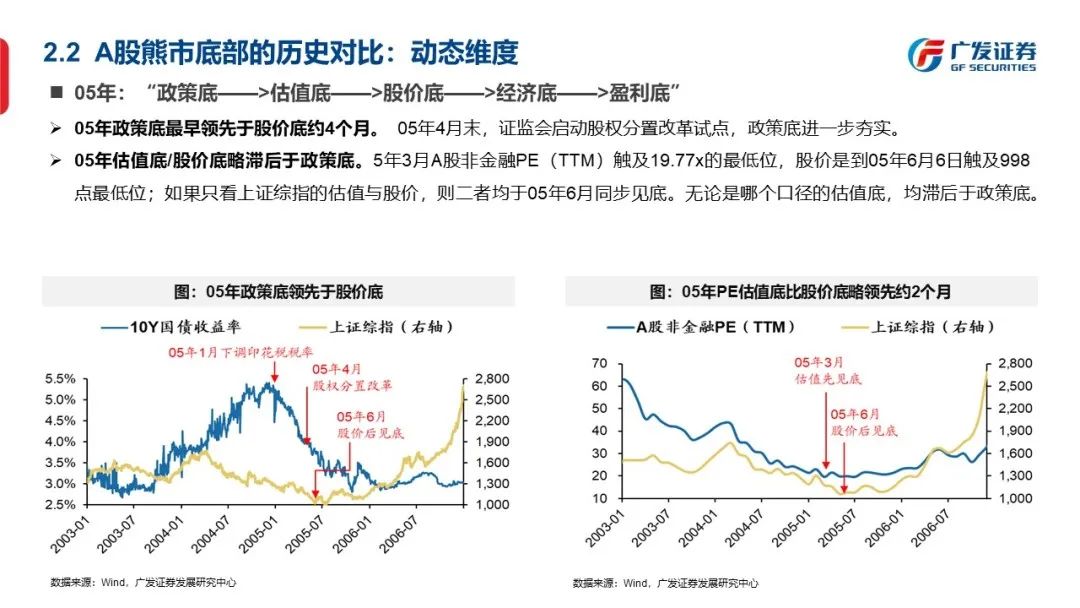

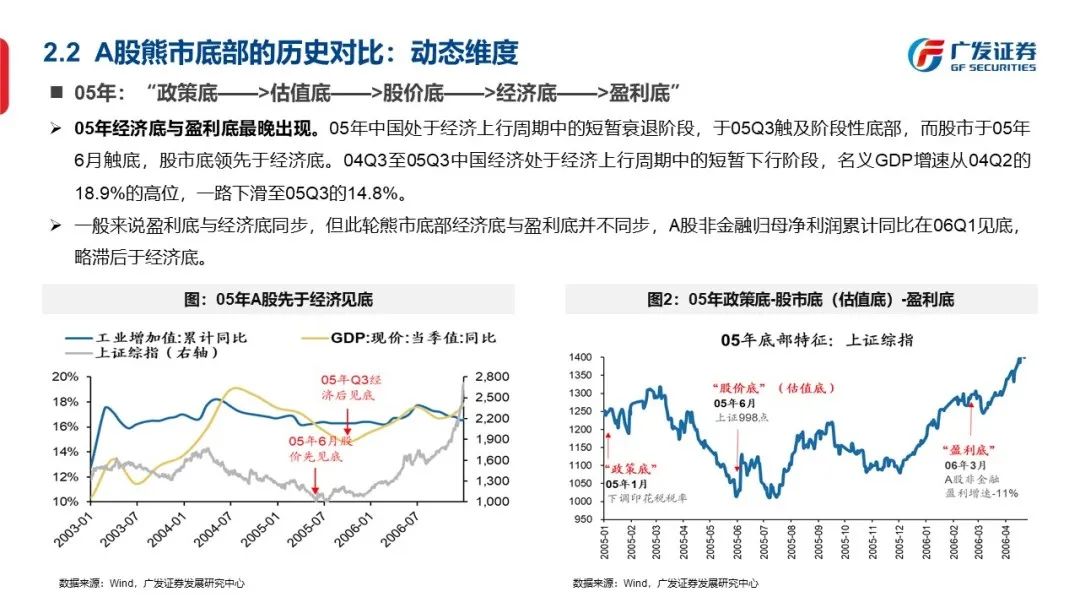

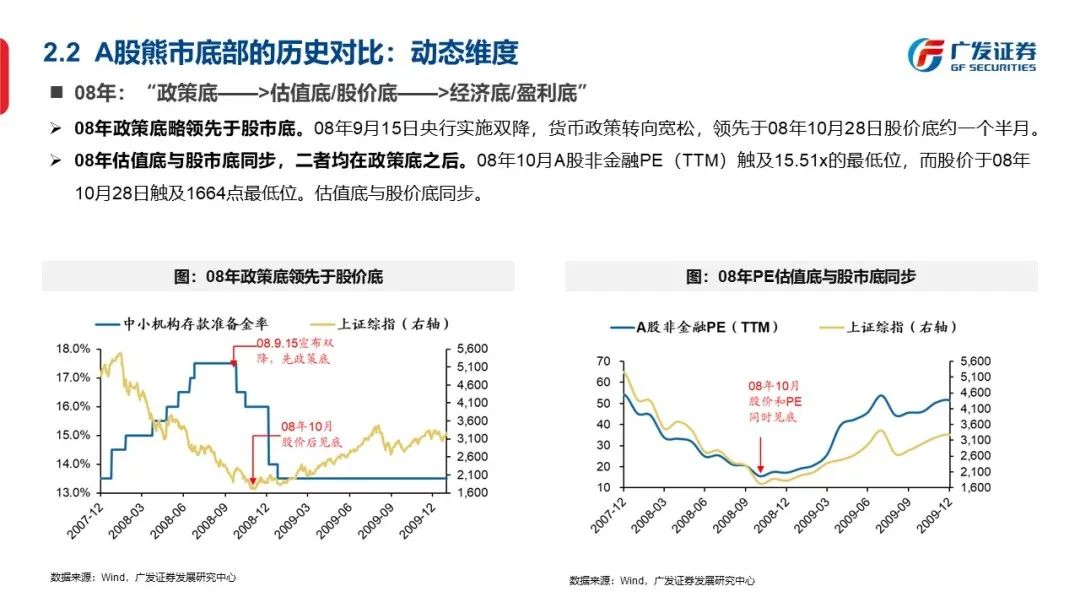

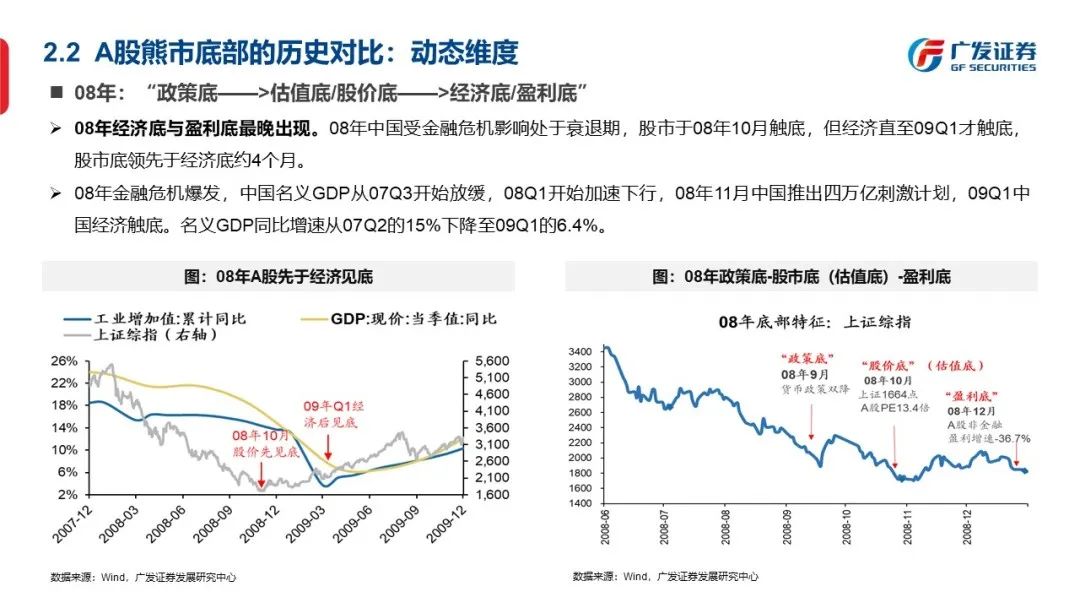

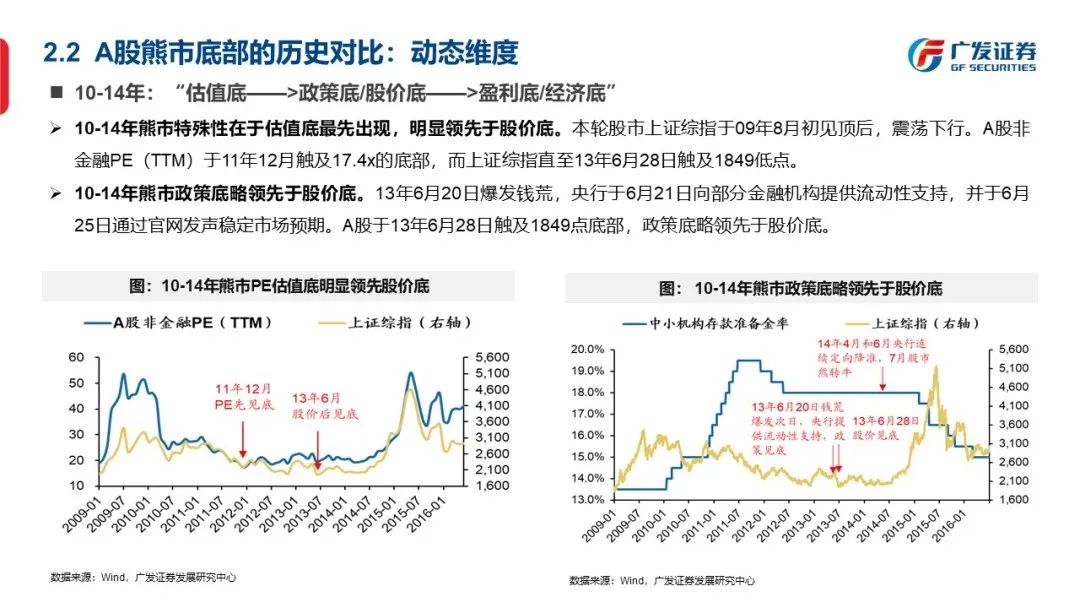

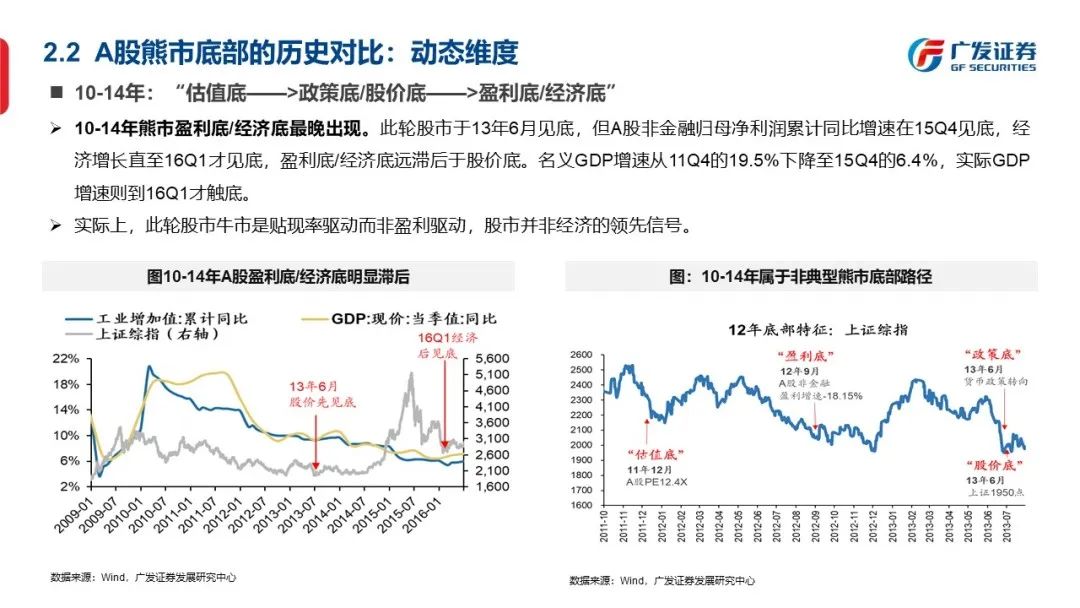

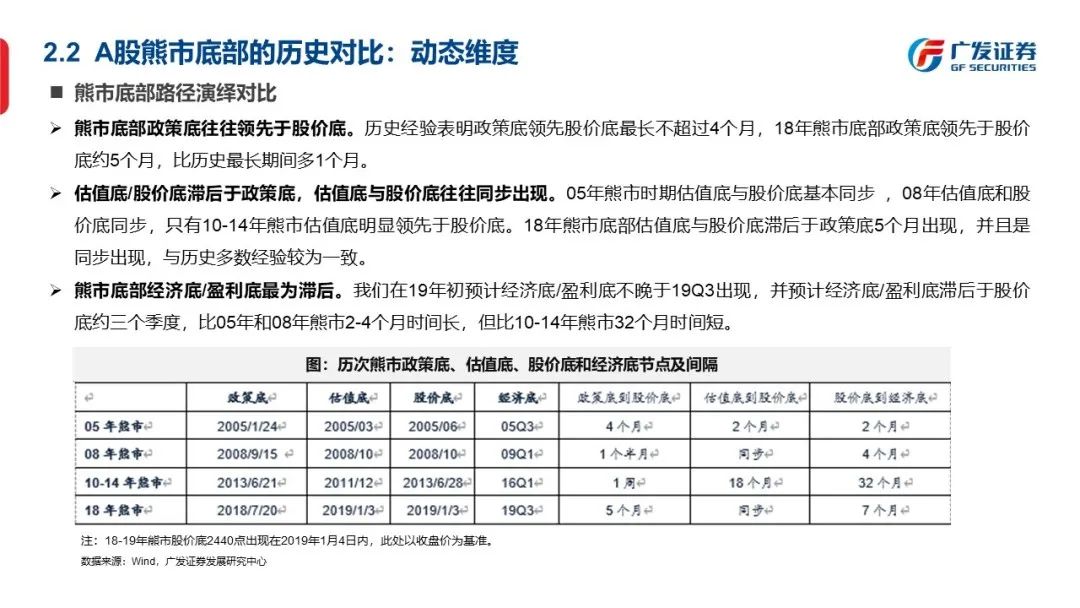

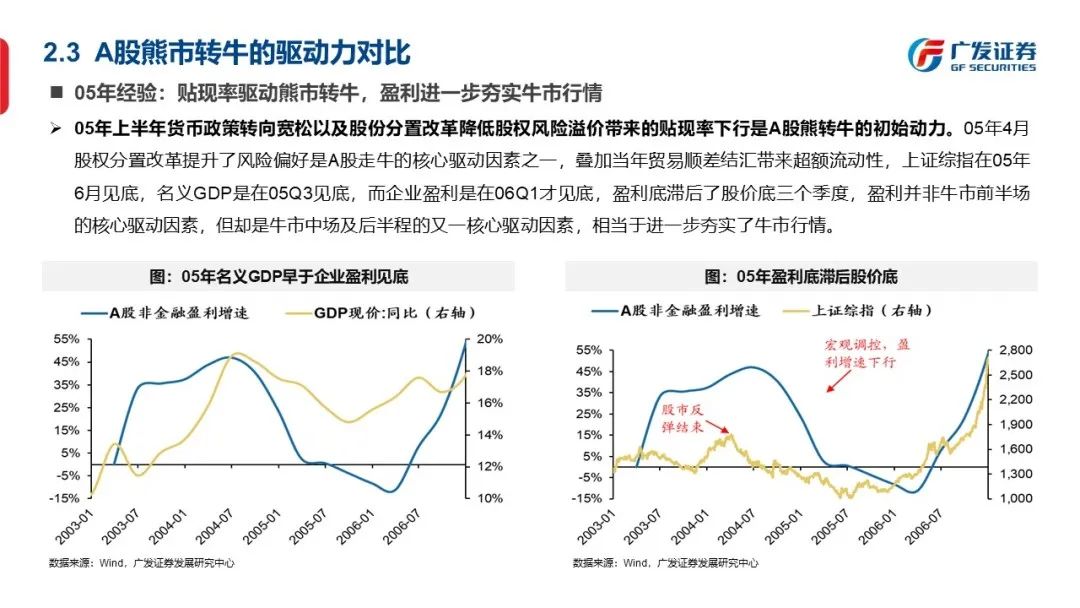

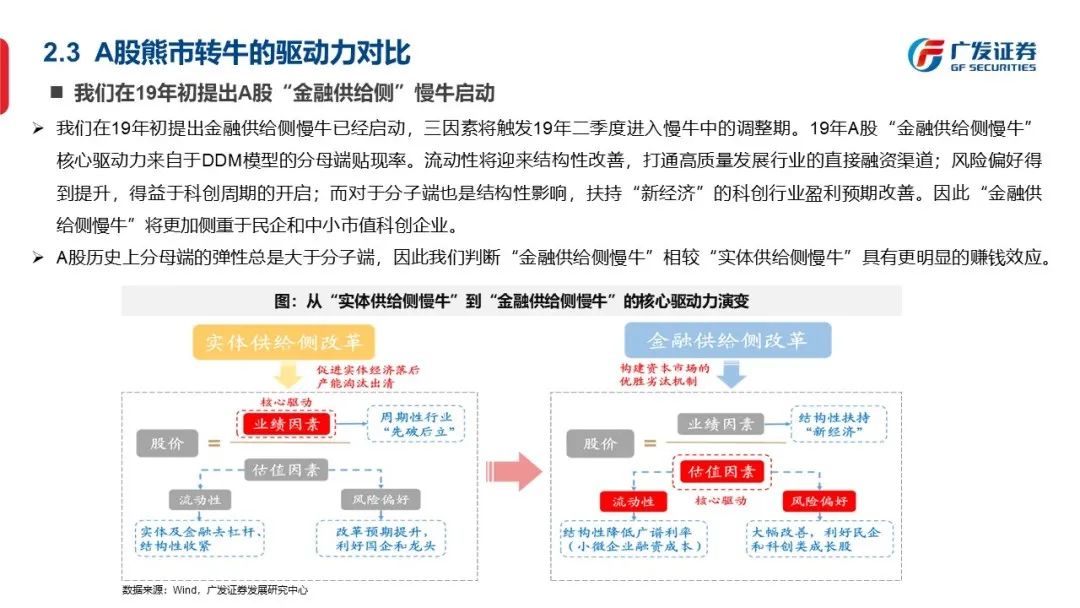

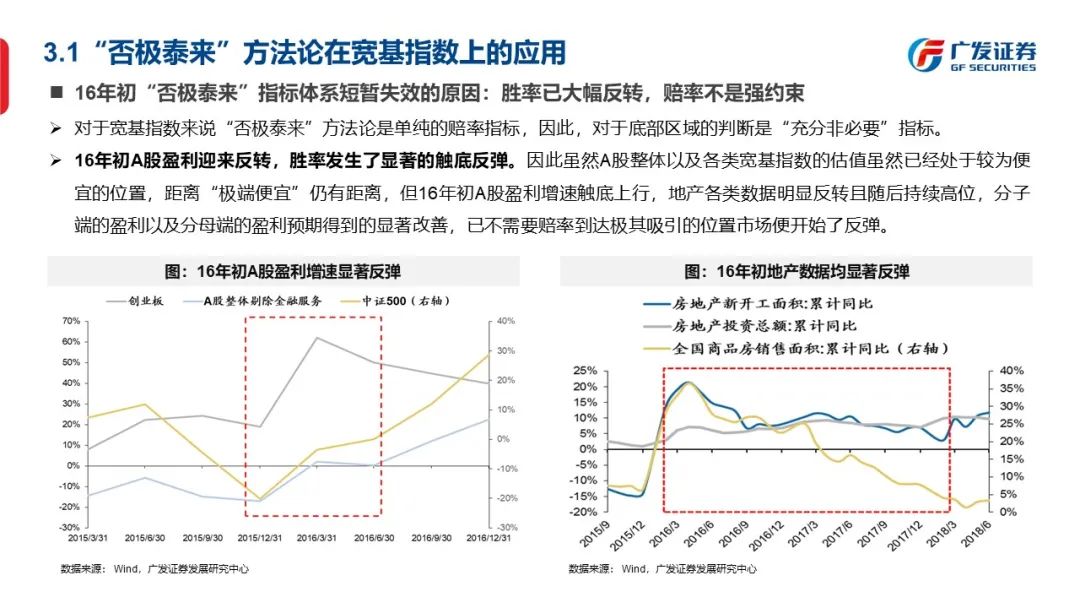

运用“否极泰来”经典底部指标,我们从熊底静态维度(资产联动指标、市场技术指标、市场行为指标、估值)对历次熊市底部进行对比,从熊底动态维度比较历轮熊市底部“政策底/估值底/股价底/经济底/盈利底”的演绎路径,从熊转牛驱动力维度动态比较DDM三要素哪个是核心驱动因素。基于“否极泰来”方法论,我们在19年初旗帜鲜明地判断,19年1月3日已大体上符合底部特征,A股熊市历史性底部已筑就,并判断,18年熊市将演绎“政策底→估值底/股价底→经济底/盈利底”的典型熊市底部路径;18年的熊转牛是广谱利率下行流动性持续改善,而中美谈判顺利及去杠杆缓和进一步改善风险偏好,信用扩张改善盈利预期,这三者均推动贴现率下行、估值扩张,从而驱动A股熊市转牛。

●“否极泰来”方法论在宽基指数当中的运用

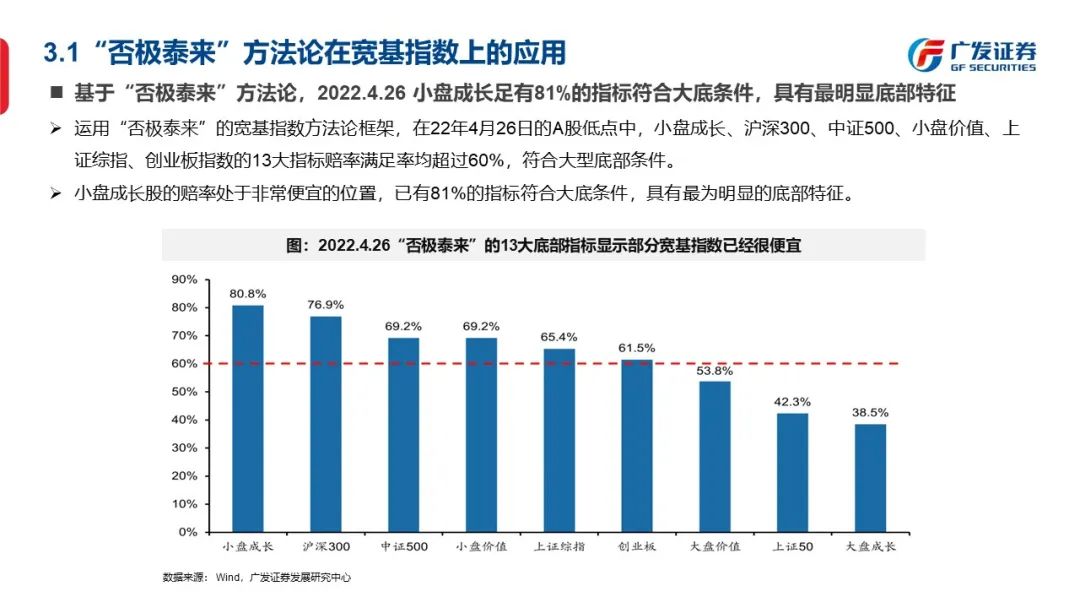

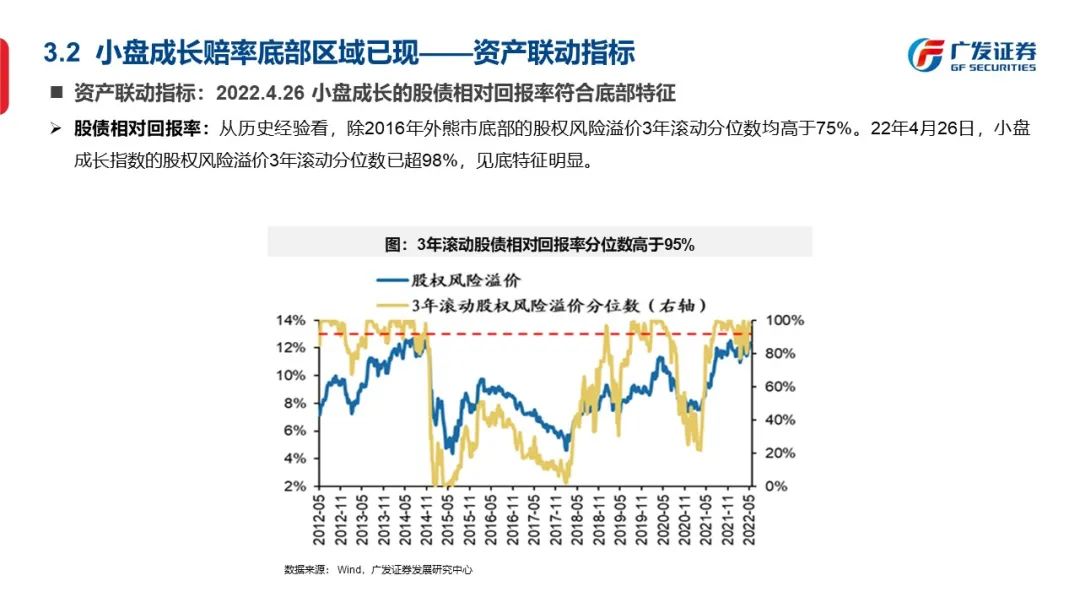

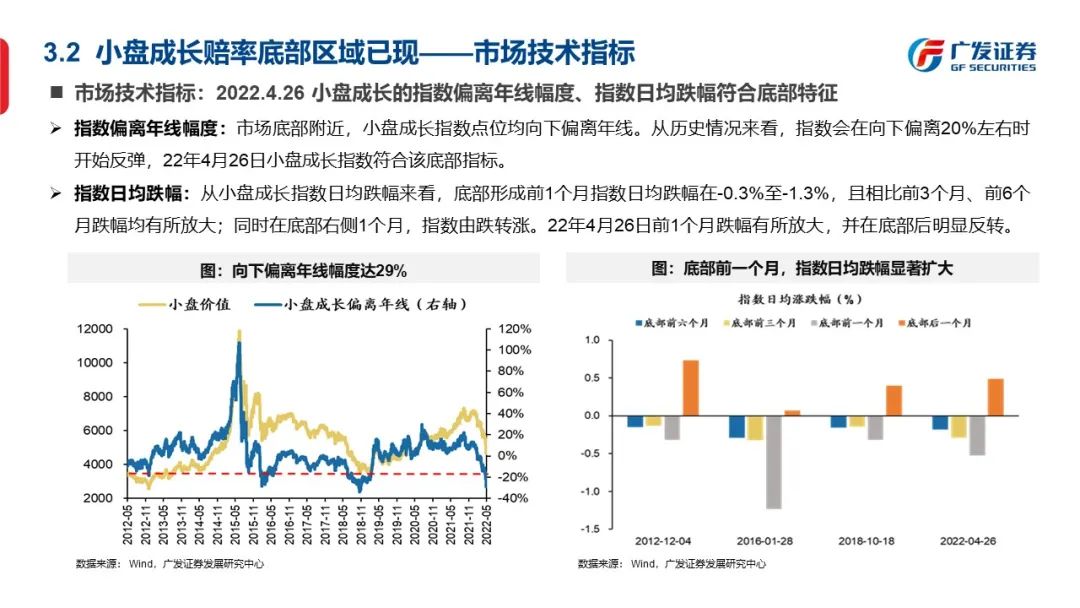

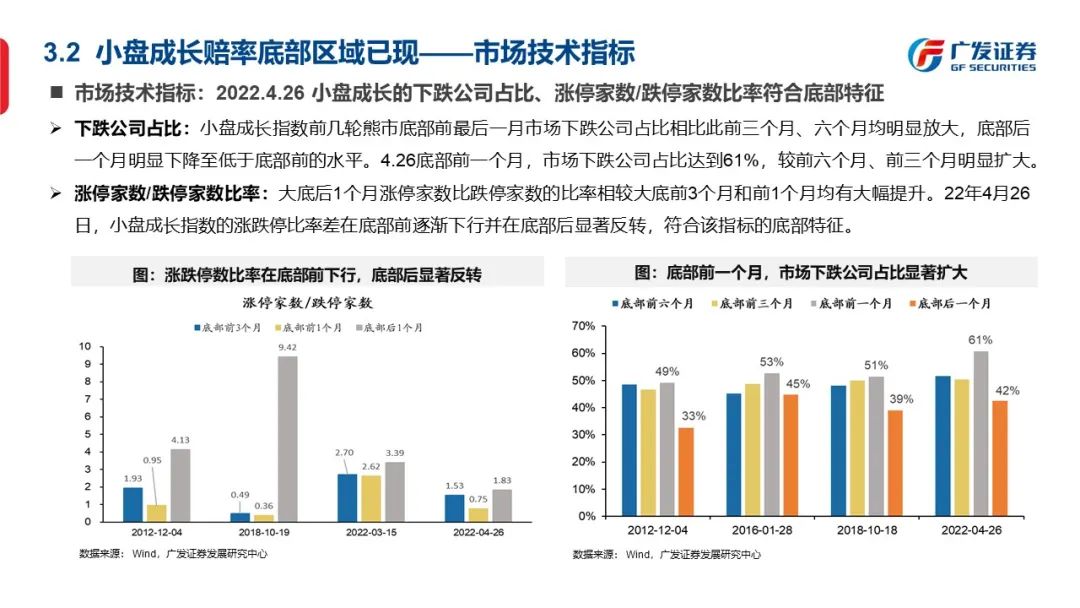

我们把目标颗粒化,在剔除20大指标中的不适用部分后,对剩余部分做出一定的适应性调整,得出13大对宽基指数底部区域有指示效用的“否极泰来”精选指标。从历史经验来看,当13大指标符合比率高于60%时,往往指向指数的赔率处于极值位置,赔率上具有强吸引力,处于大底区域。基于2022.4.26的“否极泰来”方法论指标来看,小盘成长底部区域或已出现!在22年4月26日的低点中,小盘成长、沪深300、中证500、小盘价值、上证综指、创业板的“否极泰来”框架均符合大底条件,其中小盘成长足有81%的赔率满足率,具有最明显的底部特征。

若有收获,就点个赞吧

0 人点赞