来源:https://mp.weixin.qq.com/s/CUdDdonT7vo0Tk_NixUWqg

投资要点

❑ 本周热点:拜登行政令,CXO及其医药先进制造市场错杀

事件:9月14日,白宫宣布,美国将进行新投资以推进总统拜登的关于国家生物技术和生物制造倡议,进一步完善丰富9月12日拜登总统行政令(EO)的鼓励细节,总共20亿美元将被投资于关键领域。

观点:我们认为该举措类似2月27日美国供应链安全报告,疫情后美国意识到原料药等领域弹性供应链的重要性,旨在强化生物技术为动力的产品供应链安全,防止卡脖子环节,以保持在医药先进制造领域的领先地位;总体看美国这次涉及投资金额比较低(生物制造20亿美金VS芯片500+亿美金),且行政令发布到落实需一定时间,中短期影响有限;长期我们认为新政令或成“风向标”,预示着美国对中国的技术限制已经从芯片、能源扩大到生物领域,未来不排除以税收等方式再出政策。

针对市场对市场普遍担忧国内CXO、原料药、上游核心材料参与全球(特别是美国)供应链的逻辑破裂,我们认为这高估了国内产业当下的发展阶段及海外比较差异。我们认为国内中低端定位的供应链和美国构建以“高薪岗位”为主的供应链不同,作为专业分工的产物,我国CXO/医药先进制造更多还是小分子业务为主,大分子依然是规模化拓展初期,而在新技术(mRNA等)方面的供应链,国内的参与程度还普遍较低。

针对CXO订单回流担忧,我们认为①全球产业链分工大趋势下,医药CXO作为促进全球科技创新的专业化分工的产物,不同于原材料卡脖子属性,更是促进创新迭代的重要环节。②国内医药CXO仍处于“卖人工”到“卖产能”的升级的初期,聚焦全球医药创新中低端分工(小分子及中低端RSM到API业务)中,和生物技术为动力的供应链安全并不矛盾。

事件:9月14日,工业和信息化部举行新闻发布会,发布会披露,2021年,医药工业增加值占全部工业比重为4.1%;实现营业收入3.4万亿元,营业收入较2012年增长80.8%。下一步工信部将围绕医药产业链强链补链开展一系列行动。

观点:我们认为此次工信部举行的专题发布会,医药主要关键词为“创新”和“制造”,包括创新药的制造供应保障以及制造的绿色、智能、高端创新升级,进一步强调推动工业优化升级、扩大中高端产品供给、加强药品供应保障体系建设,再次印证了我们在2022年年度策略中提出的“握制造、迎创新”主线。综合本周国内外相关政策来看,我们认为随着技术技术迭代,国内供应链从低端到高端升级的路径和逻辑并没有实质改变。

❑ 表现复盘:估值溢价回落,CXO配置价值凸显

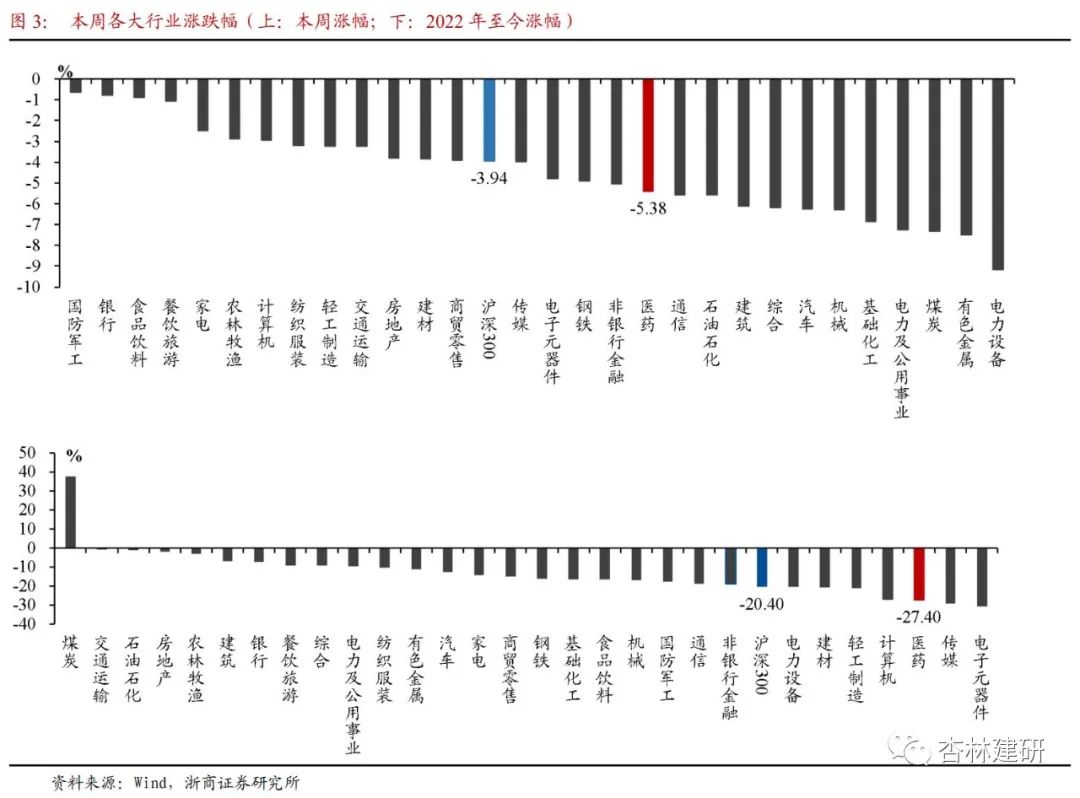

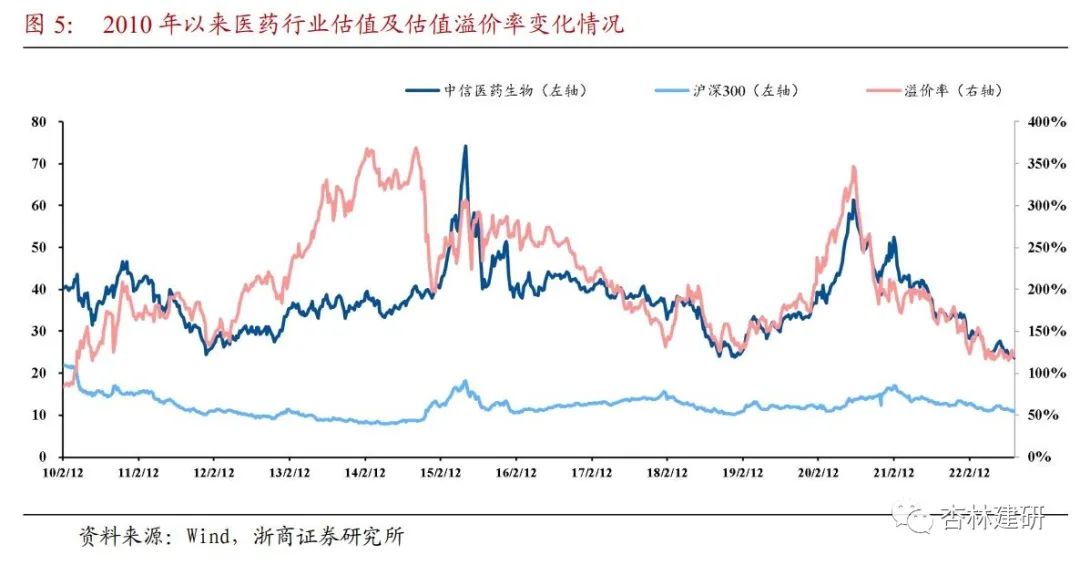

本周医药板块下跌5.38%,跑输沪深300指数1.44个百分点,在所有行业中排名第18位。成交额上看,医药行业本周成交额为2161.1亿元,占全部A股总成交额比例为6.7%,较上周环比上升0.8pct,明显低于2018年以来的中枢水平(8.2%)。估值溢价回落,持续低于历史中枢。截至2022年9月16日,医药板块整体估值(历史TTM,整体法,剔除负值)为23.6倍,环比下降1.3。医药行业相对沪深300的估值溢价率为120%,较上周环比下降4.0pct,低于四年来中枢水平(174%)。

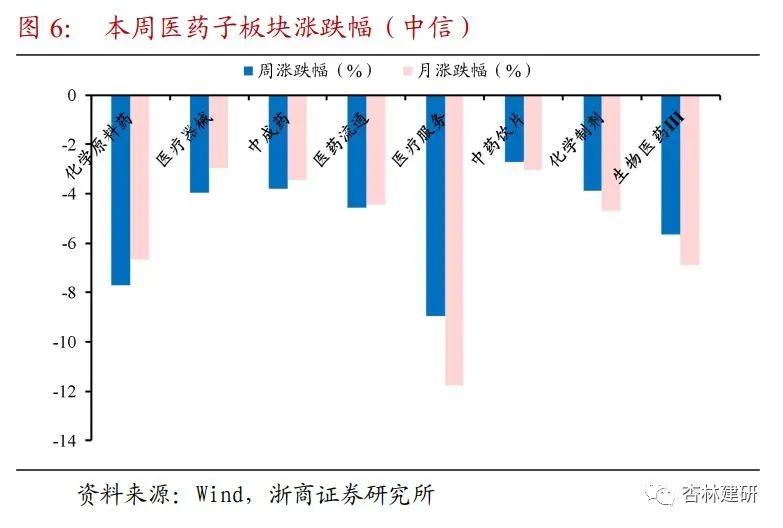

据Wind中信医药分类看,本周各子板块均出现下跌,其中医疗服务(-9.0%)、化学原料药(-7.7%)、生物医药(-5.6%)跌幅较大。

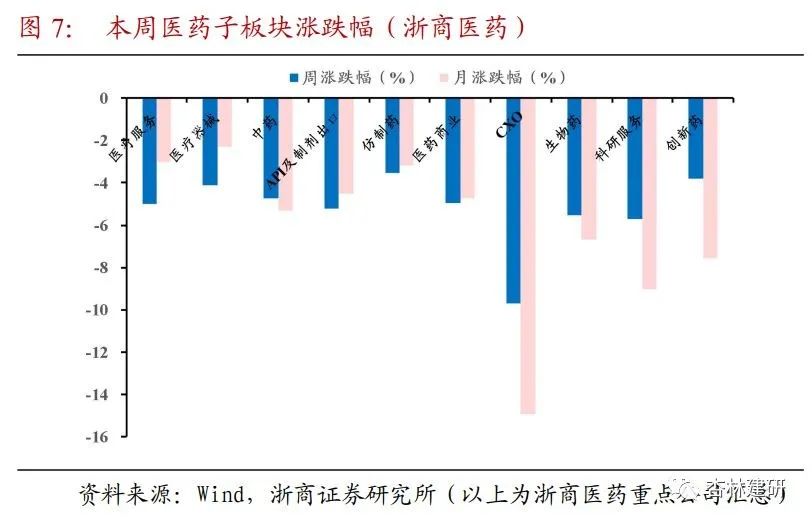

根据浙商医药重点公司分类板块来看,本周CXO(-9.7%)、科研服务(-5.7%)、生物药(-5.5%)、API及制剂出口(-5.2%)、医疗服务(-5.0%)跌幅较大。具体看个股表现:CXO板块中凯莱英(-15.2%)、康龙化成(-15%)、方达控股(-15%)、药明康德(-13.1%)跌幅较大;科研服务板块键凯科技(-15.2%)、东富龙(-10.5%)、药康生物(-10.2%)跌幅较大;API及制剂出口板块中华海药业(-7.5%)、同和药业(-7.2%)、健友股份(-7.2%)跌幅较大。

整体来看,本周受拜登EO影响,市场普遍担忧国内CXO、原料药、上游核心材料参与全球供应链的逻辑破裂,我们着眼国内医药先进制造的底层逻辑,重申关注全球产业链的中国机会,而不应盲目担心制造回流,我们再次强调医药CXO本身在医药板块的成长稀缺性,这种稀缺性来自国内需求的多层次性、供给的稀缺性等长期景气逻辑,叠加估值仍处于历史底部,我们持续看好CXO板块的投资机会,建议关注CXO及其医药先进制造市场错杀机会。

❑ 2022年医药中期策略:价值重构,产业拐点

医药持续调整,估值和持仓均创历史低点,投资者在底部震荡中待医药板块催化,我们认为在医改持续深化的背景下,医疗服务价格改革、医保支付中对创新的持续鼓励(创新药、创新器械),工信部开展医药产业链强链补链行动等,体现了在政策改革的震荡深化特点,在这种背景下,代表医药产业景气的方向(创新、差异化),依然是医药投资主线,国内医药产业升级过程中,2022-2024年,医药创新升级配套产业链领域迎来更加确定性的景气阶段,这些领域包含了研发(CXO、科研工具)、量产(制造、上游科学工具、装备)等,同时我们也更加关注创新药械在产品研发质量升级、商业化品种放量带来的投资机会(排名不分先后)。

研发:CXO、科学工具等;推荐药明康德、凯莱英、九洲药业、博腾股份、康龙化成、泰格医药、昭衍新药、美迪西、方达控股、百诚医药等;

量产:API、制药装备、试剂、耗材等领域;推荐健友股份、普洛药业、仙琚制药、普利制药、天宇股份、森松国际、东富龙、泰坦科技、阿拉丁、键凯科技、药石科技、纳微科技、诺唯赞、拱东医疗、海尔生物、泰林生物、楚天科技、奕瑞科技、海泰新光等;

创新:国际化能力的器械、药品公司;推荐迈瑞医疗、微创医疗、南微医学、心脉医疗、科济药业-B,关注佰仁医疗、百济神州、信达生物、君实生物、康方生物等;

其他:消费、疫苗、医疗服务、创新配套产业公司;推荐万泰生物、智飞生物、康希诺、济川药业、康缘药业,关注爱尔眼科、片仔癀等。

❑ 风险提示

行业政策变动;疫情结束不及预期;研发进展不及预期。

1.本周热点:拜登行政令,CXO及其医药先进制造市场错杀

事件:9月14日,白宫宣布,美国将进行新投资以推进总统拜登的关于国家生物技术和生物制造倡议,进一步完善丰富9月12日拜登总统行政令(EO)的鼓励细节,总共20亿美元将被投资于关键领域。其中:

1)保障供应链安全方面,卫生与公众服务部将投资4000万美元扩大API、抗生素及关键RSM方面的制造能力;国防部计划五年内投资超过2.7亿美元以支持国防供应链生物基材料的先进发展;

2)支持生物制造业方面,国防部将在5年内投资10亿美元于生物工业国内制造基础设施、2亿美元支持生物安全及网络安全;农业部将提供5亿美元支持化肥生产;

3)支持研发创新方面,农业部将为木材创新捐赠3200万美元、投资9300万美元开发新木材产品;能源部计划用1.78亿美元以推进生物技术、生物制品和生物材料方面的创新研究工作;经济发展局将投资超2亿美元以加强生物经济;

4)推动生物制品商业化方面,美国能源部将提供高达1亿美元,用于将生物质转化为燃料和化学品开发;还将增加6000万美元,以降低生物技术和生物制造规模的风险等。

观点:我们认为该举措类似2月27日美国供应链安全报告,疫情后美国意识到原料药等领域弹性供应链的重要性,旨在强化生物技术为动力的产品供应链安全,防止卡脖子环节,以保持在医药先进制造领域的领先地位;总体看美国这次涉及投资金额比较低(生物制造20亿美金VS芯片500+亿美金),且行政令发布到落实需一定时间,中短期影响有限;长期我们认为新政令或成“风向标”,预示着美国对中国的技术限制已经从芯片、能源扩大到生物领域,未来不排除以税收等方式再出政策。

针对市场对市场普遍担忧国内CXO、原料药、上游核心材料参与全球(特别是美国)供应链的逻辑破裂,我们认为这高估了国内产业当下的发展阶段及海外比较差异。我们认为国内中低端定位的供应链和美国构建以“高薪岗位”为主的供应链不同,作为专业分工的产物,我国CXO/医药先进制造更多还是小分子业务为主,大分子依然是规模化拓展初期,而在新技术(mRNA等)方面的供应链,国内的参与程度还普遍较低。

针对CXO订单回流担忧,我们认为①全球产业链分工大趋势下,医药CXO作为促进全球科技创新的专业化分工的产物,不同于原材料卡脖子属性,更是促进创新迭代的重要环节。②国内医药CXO仍处于“卖人工”到“卖产能”的升级的初期,聚焦全球医药创新中低端分工(小分子及中低端RSM到API业务)中,和生物技术为动力的供应链安全并不矛盾。

事件:9月14日,工业和信息化部举行新闻发布会,发布会披露,2021年,医药工业增加值占全部工业比重为4.1%;实现营业收入3.4万亿元,营业收入较2012年增长80.8%。下一步工信部将开展医药产业链强链补链行动。

1) 加快推进创新成果产业化。推动企业与科研机构、高校、医疗机构合作,促进各类资源要素向创新产品产业化聚集,计划到2025年,创新产品新增销售占到全行业营业收入增量的30%以上;

2) 切实增强产业链稳定性和竞争力。进一步发挥我国医药工业产品门类齐全、规模化生产能力强等制造优势,鼓励企业开发应用先进制造技术和装备,持续提升关键核心竞争力;

3) 持续提高医药工业制造水平。建设一批高标准原料药集中生产基地,推动企业实施生产过程绿色低碳化改造,实现医药工业绿色发展。

4) 打造国际竞争新优势。深化产业国际合作,引导国内企业通过合作开发、技术许可等方式引进国外先进技术,切实提高创新效率。

观点:我们认为此次工信部举行的专题发布会,医药主要关键词为“创新”和“制造”,包括创新药的制造供应保障以及制造的绿色、智能、高端创新升级,进一步强调推动工业优化升级、扩大中高端产品供给、加强药品供应保障体系建设,再次印证了我们在2022年年度策略中提出的“握制造、迎创新”主线。综合本周国内外相关政策来看,我们认为随着技术技术迭代,国内供应链从低端到高端升级的路径和逻辑并没有实质改变。

2 行情复盘:估值溢价回落,CXO配置价值凸显

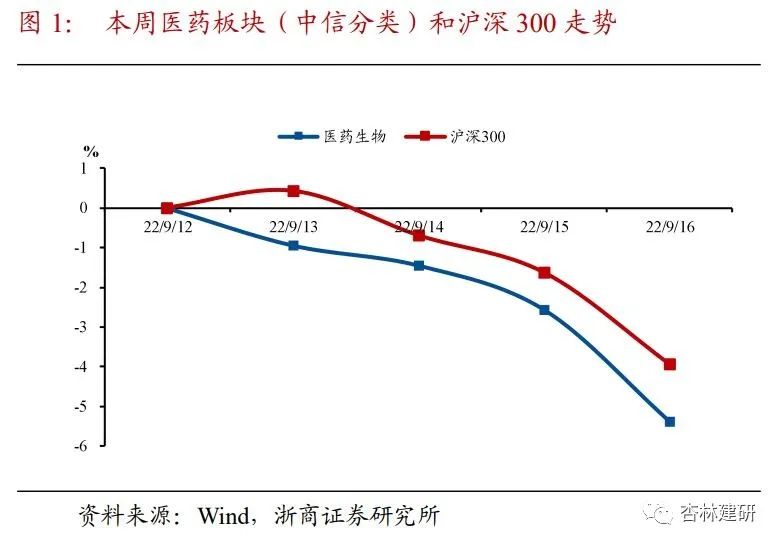

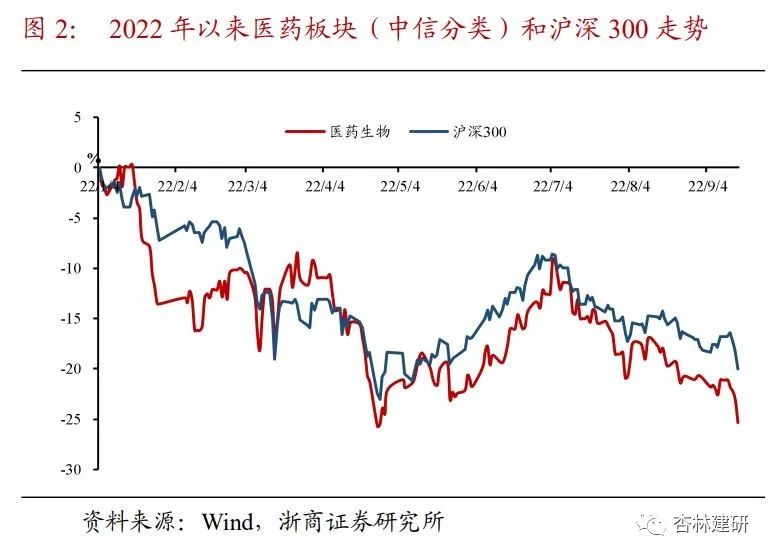

本周医药板块下跌5.38%,跑输沪深300指数1.44个百分点,在所有行业中排名第18位。成交额上看,医药行业本周成交额为2161.1亿元,占全部A股总成交额比例为6.7%,较上周环比上升0.8pct,明显低于2018年以来的中枢水平(8.2%)。估值溢价回落,持续低于历史中枢。截至2022年9月16日,医药板块整体估值(历史TTM,整体法,剔除负值)为23.6倍,环比下降1.3。医药行业相对沪深300的估值溢价率为120%,较上周环比下降4.0pct,低于四年来中枢水平(174%)。

据Wind中信医药分类看,本周各子板块均出现下跌,其中医疗服务(-9.0%)、化学原料药(-7.7%)、生物医药(-5.6%)跌幅较大。

根据浙商医药重点公司分类板块来看,本周CXO(-9.7%)、科研服务(-5.7%)、生物药(-5.5%)、API及制剂出口(-5.2%)、医疗服务(-5.0%)跌幅较大。具体看个股表现:CXO板块中凯莱英(-15.2%)、康龙化成(-15%)、方达控股(-15%)、药明康德(-13.1%)跌幅较大;科研服务板块键凯科技(-15.2%)、东富龙(-10.5%)、药康生物(-10.2%)跌幅较大;API及制剂出口板块中华海药业(-7.5%)、同和药业(-7.2%)、健友股份(-7.2%)跌幅较大。

整体来看,本周受拜登EO影响,市场普遍担忧国内CXO、原料药、上游核心材料参与全球供应链的逻辑破裂,我们着眼国内医药先进制造的底层逻辑,重申关注全球产业链的中国机会,而不应盲目担心制造回流,我们再次强调医药CXO本身在医药板块的成长稀缺性,这种稀缺性来自国内需求的多层次性、供给的稀缺性等长期景气逻辑,叠加估值仍处于历史底部,我们持续看好CXO板块的投资机会,建议关注CXO及其医药先进制造市场错杀机会。

医药持续调整,估值和持仓均创历史低点,投资者在底部震荡中待医药板块催化,我们认为在医改持续深化的背景下,医疗服务价格改革、医保支付中对创新的持续鼓励(创新药、创新器械),工信部开展医药产业链强链补链行动等,体现了在政策改革的震荡深化特点,在这种背景下,代表医药产业景气的方向(创新、差异化),依然是医药投资主线,国内医药产业升级过程中,2022-2024年,医药创新升级配套产业链领域迎来更加确定性的景气阶段,这些领域包含了研发(CXO、科研工具)、量产(制造、上游科学工具、装备)等,同时我们也更加关注创新药械在产品研发质量升级、商业化品种放量带来的投资机会(排名不分先后)。

研发:CXO、科学工具等;推荐药明康德、凯莱英、九洲药业、博腾股份、康龙化成、泰格医药、昭衍新药、美迪西、方达控股、百诚医药等;

量产:API、制药装备、试剂、耗材等领域;推荐健友股份、普洛药业、仙琚制药、普利制药、天宇股份、森松国际、东富龙、泰坦科技、阿拉丁、键凯科技、药石科技、纳微科技、诺唯赞、拱东医疗、海尔生物、泰林生物、楚天科技、奕瑞科技、海泰新光等;

创新:国际化能力的器械、药品公司;推荐迈瑞医疗、微创医疗、南微医学、心脉医疗、科济药业-B,关注佰仁医疗、百济神州、信达生物、君实生物、康方生物等;

其他:消费、疫苗、医疗服务、创新配套产业公司;推荐万泰生物、智飞生物、康希诺、济川药业、康缘药业,关注爱尔眼科、片仔癀等。

3 本周行情回顾

3.1 医药行业行情:估值溢价回落,持续低于历史中枢

本周医药板块下跌5.38%,跑输沪深300指数1.44个百分点,在所有行业中排名第18位。

成交额占比较平稳。成交额上看,医药行业本周成交额为2161.1亿元,占全部A股总成交额比例为6.7%,较上周环比上升0.8pct,明显低于2018年以来的中枢水平(8.2%)。

估值溢价回落,持续低于历史中枢。截至2022年9月16日,医药板块整体估值(历史TTM,整体法,剔除负值)为23.6倍,环比下降1.3。医药行业相对沪深300的估值溢价率为120%,较上周环比下降4.0pct,低于四年来中枢水平(174%)。

我们认为,基于过去3-4年医药板块政策导向产业的结构化升级,产业分化加速。从时间维度上,医改已进入明显的深水区,就整体行业发展方向而言,在国内医药产业升级过程中,2022-2024年,医药创新升级配套产业链领域迎来更加确定性的景气阶段,这些领域包含了研发(CXO、科研工具)、量产(制造、上游科学工具、装备)等,同时我们也更加关注创新药械在产品研发质量升级、商业化品种放量带来的投资机会。

**

3.2 医药子行业:CXO回调,配置价值凸显

据Wind中信医药分类看,本周各子板块均出现下跌,其中医疗服务(-9.0%)、化学原料药(-7.7%)、生物医药(-5.6%)跌幅较大。

根据浙商医药重点公司分类板块来看,本周CXO(-9.7%)、科研服务(-5.7%)、生物药(-5.5%)、API及制剂出口(-5.2%)、医疗服务(-5.0%)跌幅较大。具体看个股表现:CXO板块中凯莱英(-15.2%)、康龙化成(-15%)、方达控股(-15%)、药明康德(-13.1%)跌幅较大;科研服务板块键凯科技(-15.2%)、东富龙(-10.5%)、药康生物(-10.2%)跌幅较大;API及制剂出口板块中华海药业(-7.5%)、同和药业(-7.2%)、健友股份(-7.2%)跌幅较大。

整体来看,本周受拜登EO影响,市场普遍担忧国内CXO、原料药、上游核心材料参与全球供应链的逻辑破裂,我们着眼国内医药先进制造的底层逻辑,重申关注全球产业链的中国机会,而不应盲目担心制造回流,我们再次强调医药CXO本身在医药板块的成长稀缺性,这种稀缺性来自国内需求的多层次性、供给的稀缺性等长期景气逻辑,叠加估值仍处于历史底部,我们持续看好CXO板块的投资机会,建议关注CXO及其医药先进制造市场错杀机会。

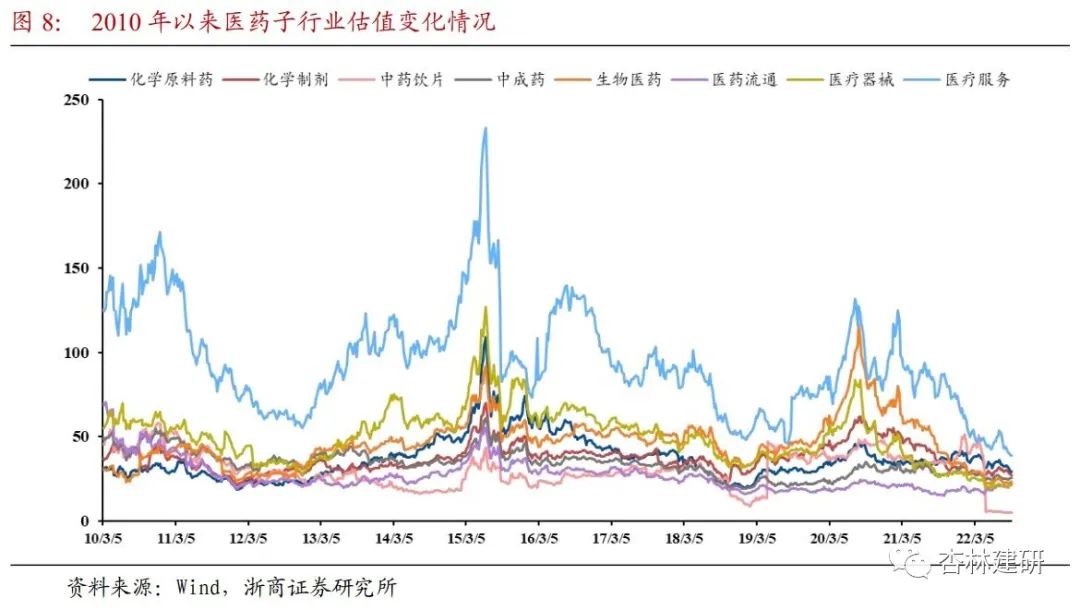

估值:本周医药医药子板块估值普遍下跌,其中医疗服务(-3.52)、化学原料药(-2.21)、生物医药(-1.27),目前估值排名前三的板块为医疗服务、化学原料药和化学制剂,市盈率分别为35倍、27倍、26倍。

医药持续调整,估值和持仓均创历史低点,投资者在底部震荡中待医药板块催化,我们认为在医改持续深化的背景下,医疗服务价格改革、医保支付中对创新的持续鼓励(创新药、创新器械),工信部开展医药产业链强链补链行动等,体现了在政策改革的震荡深化特点,在这种背景下,代表医药产业景气的方向(创新、差异化),依然是医药投资主线,我们坚持推荐的医药创新升级配套产业链投资价值持续凸显。

我们认为,从长期来看很多标的基本面优质、长期逻辑充分,此前较高的估值在当前剧烈调整中易落入合理区间,带来投资机遇。回调下建议积极布局。我们仍然建议重点关注具有中国优势、具备市场化、国际化竞争力的板块,具体而言,包括:

1、谈判降价背景下把握中国市场,且拥有全球视野和布局的创新药械企业;

2、通过新产能、新业务加速拓展打破产业转移“共识”的特色原料药企业;

3、订单加速,行业景气背景下优势不断强化的生产&研发外包企业;

4、产品升级、国产替代突破的科研服务上游公司。

3.1 陆港通&港股通:资金流入环比减少,医疗服务流出最多

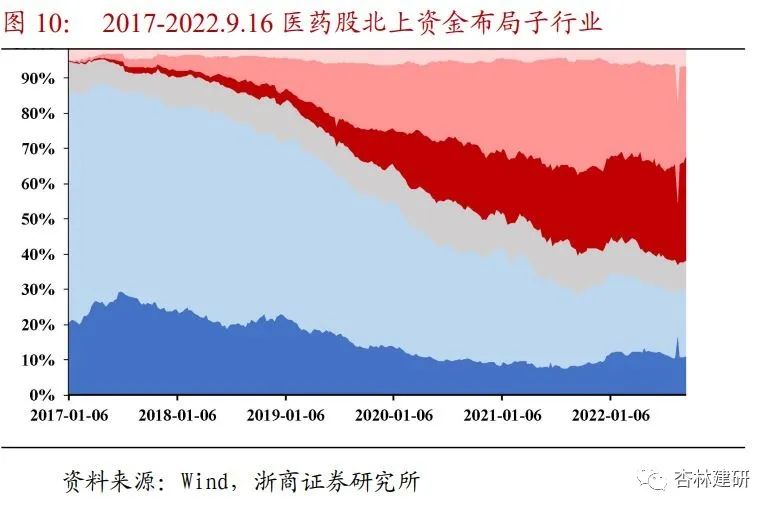

截至2022年9月16日,陆港通医药行业投资1643亿元,医药持股占陆港通总资金的9.7%,医药北上资金环比减少91亿元。细分板块中,医疗服务、生物制品、化学制药等板块净流出相对较多。我们认为,陆港通资金流向反映的是包括海外投资者在内的机构对医药各子板块的不同景气度预期,我们建议更着眼于国内医药先进制造的底层逻辑,关注估值性价比、国际竞争力的领域和个股。

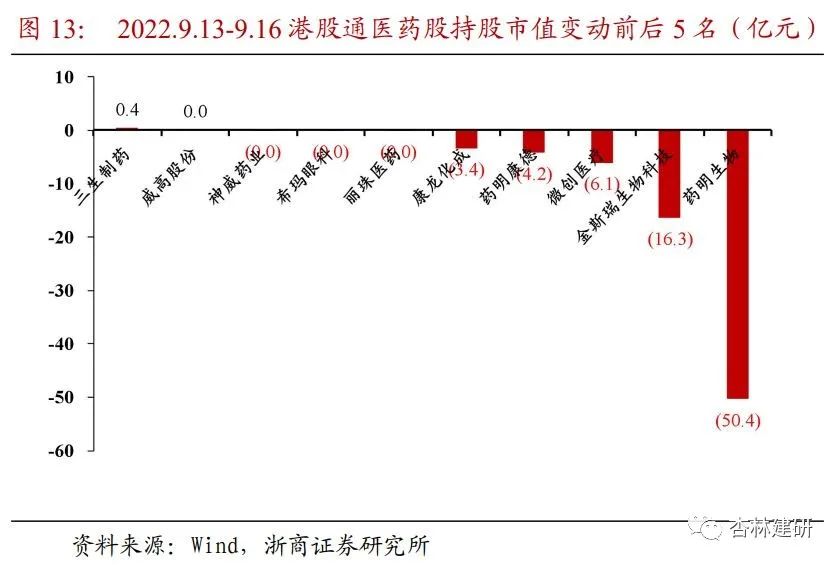

具体持仓标的上,2022年9月13日至9月16日陆港通医药标的市值增长前5名分别为迈瑞医疗、通策医疗、安图生物、浙江医药以及恒瑞医药,市值下降前5名分别为药明康德、泰格医药、爱尔眼科、康龙化成、益丰药房。港股通医药标的市值普跌,其中三生制药、威高股份、神威药业、希玛眼科、丽珠医药较为稳定,市值下降前5名分别为药明生物、金斯瑞生物科技、微创医药、药明康德、康龙化成。

3.4限售解禁&股权质押情况追踪

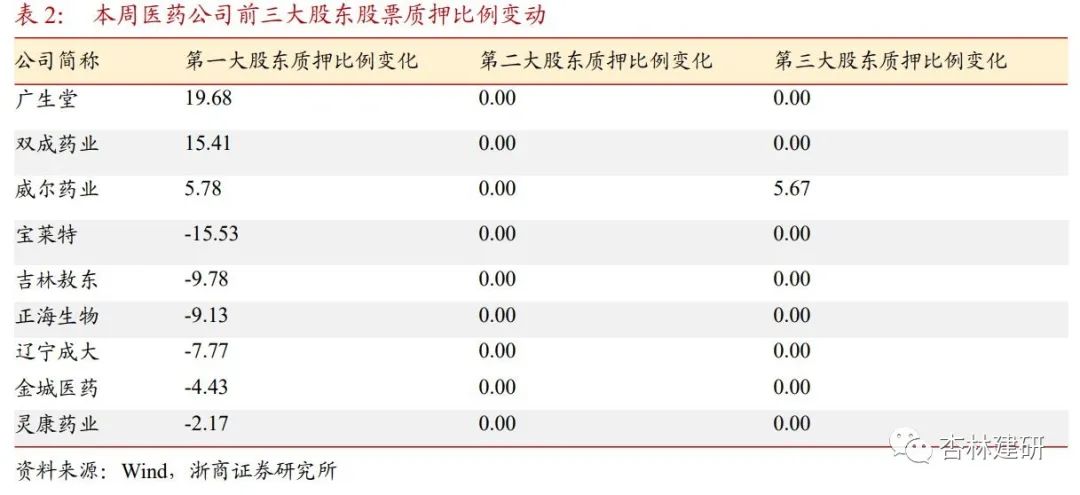

近一个月来限售股解禁及股权质押情况变化:关注基本面因素外可能影响股价流动性和交易配置的因素。2022年9月5日至2022年9月30日,共有24家医药上市公司发生或即将发生限售股解禁,其中上海谊众、兰卫医学等公司涉及解禁股份占流通股本比例较高。在股权质押方面,广生堂、双成药业、威尔药业等公司第一大股东股权质押比例有所上升,宝莱特、吉林敖东、正海生物等公司第一大股东股权质押比例有所下降。

4 风险提示

行业政策变动;疫情结束不及预期;研发进展不及预期。

若有收获,就点个赞吧

0 人点赞