来源:【海通策略】寻找长坡——行业比较研究框架(荀玉根、吴信坤)

盈利估值匹配度分析

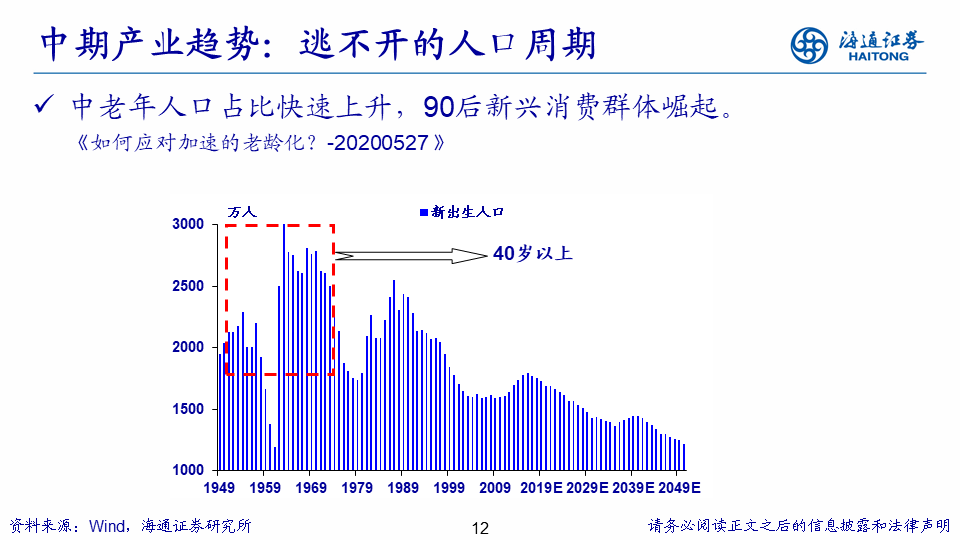

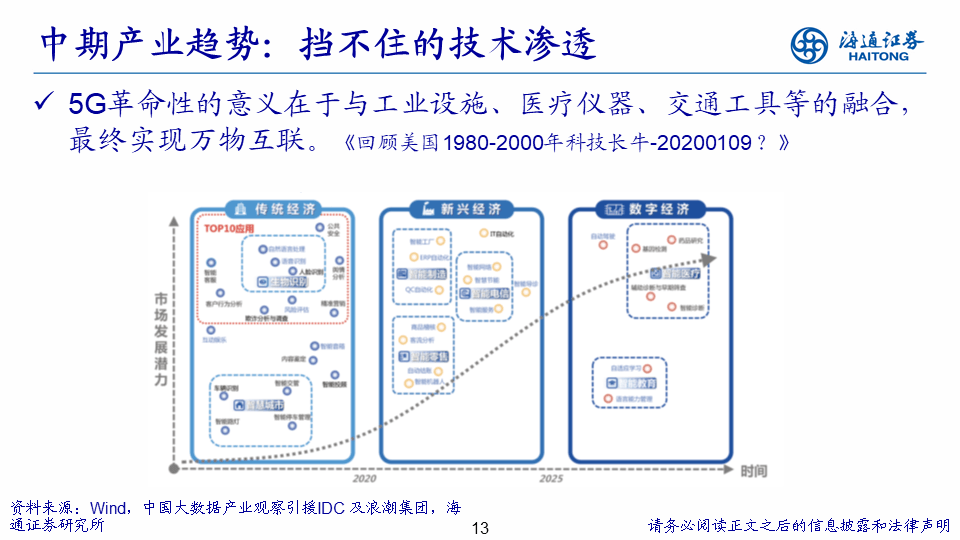

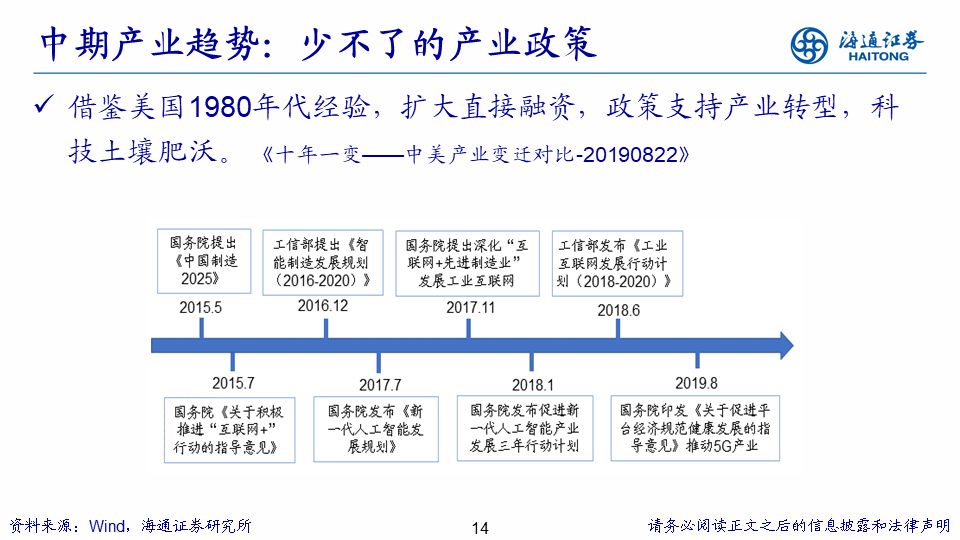

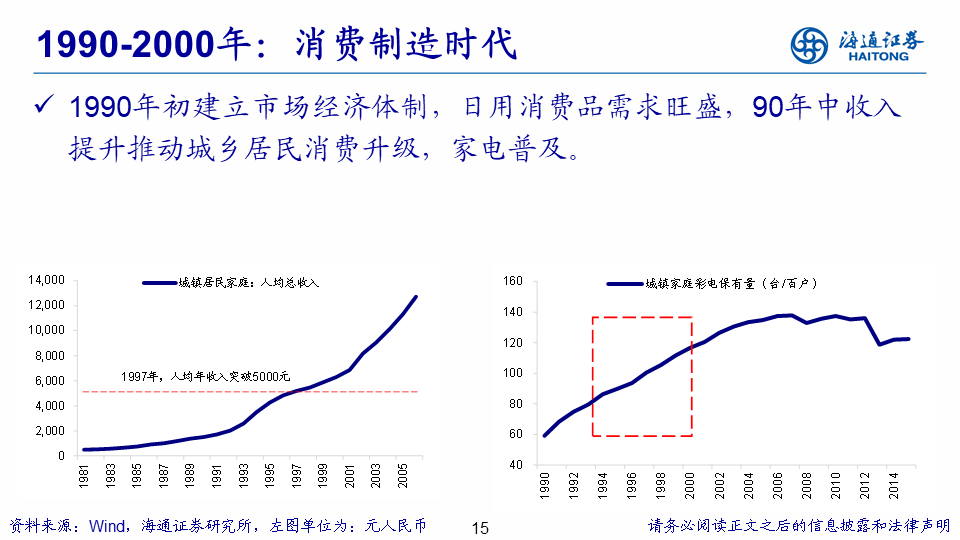

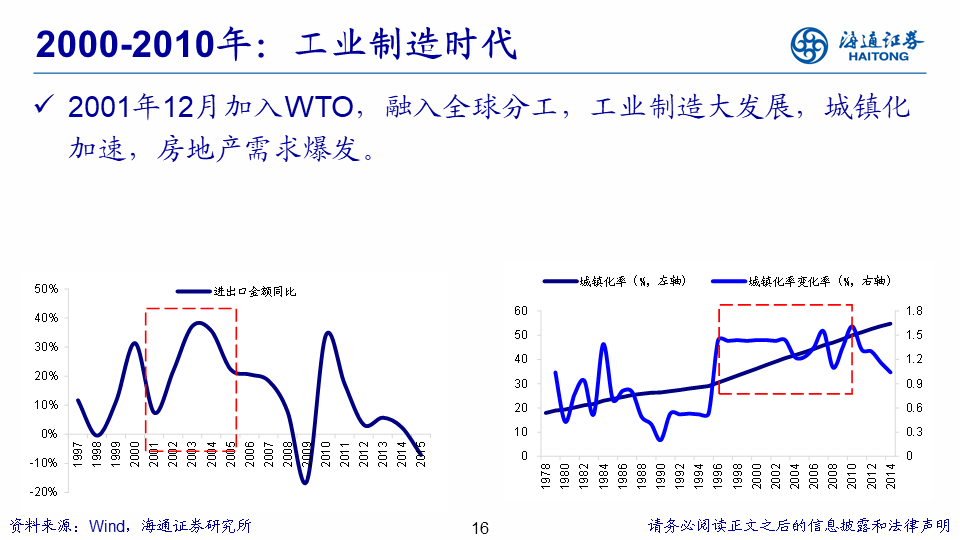

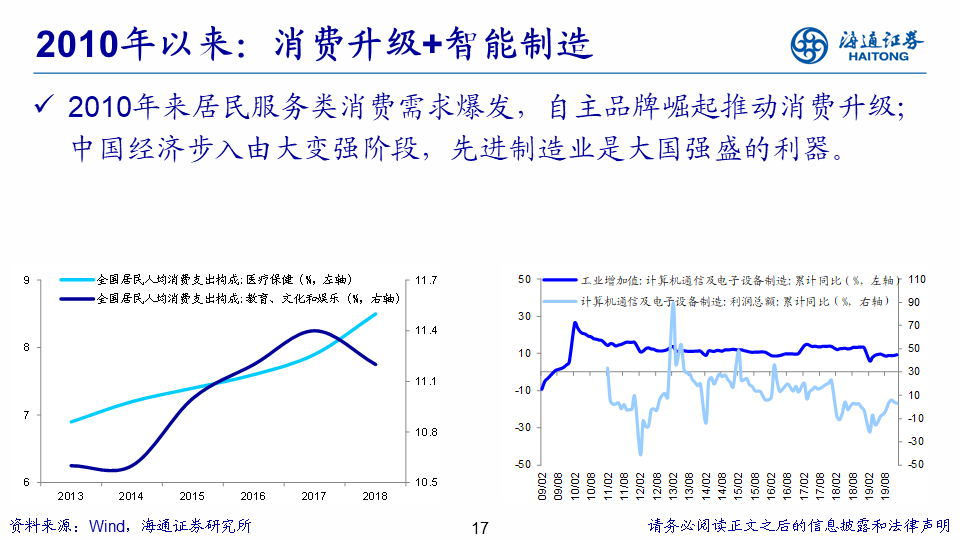

中长期产业趋势看人口、技术、政策。决定中长期产业发展趋势的核心变量主要有三个:第一,逃不开的人口周期,这是因为所有的行业和公司生产的产品需要被消费,人口结构会影响行业的需求,例如老龄化将提高医药产业需求;第二,挡不住的技术渗透,技术进步会改变行业生态,技术进步能够显著提升社会效率、改善生活水平,例如智能手机已经成为“人体外挂器官”;第三,少不了的产业政策,产业政策其实就对应柯布-道格拉斯函数中的系数alpha和beta,二者的大小决定了劳动和资本的配比关系,结合中国现实特征,产业政策能够对行业发展施加非常大的影响。借鉴1980年代的美国,产业政策对科技发展推动作用至关重要。回顾过去30年,我国每十年就会出现一轮产业结构的更替和变迁。1990-2000年,社会主义市场经济体制确立后,消费制造飞速发展。居民消费意识觉醒推动日用百货和家电先后崛起,城镇家庭平均每百户彩电数量从1990年59.05台上升至1999年111.57台。21世纪我国进入工业制造时代,加入WTO使我国开始分享全球化红利,城镇化率从2000年的36%升至2010年的50%,城镇化加速推动房地产产业链进入黄金期。2010年以来,中国经济步入由大变强阶段,居民服务类消费需求爆发,智能制造与消费升级成为主旋律,医疗保健、文娱教育等消费显著提升,先进制造业飞速发展。展望未来,消费升级和制造升级两个中长期产业趋势比较明确,中国人均收入提升将推动消费升级走向品牌化和服务化,随着5G乃至6G普及应用,信息化、智能化也将成为制造业的大势所趋。

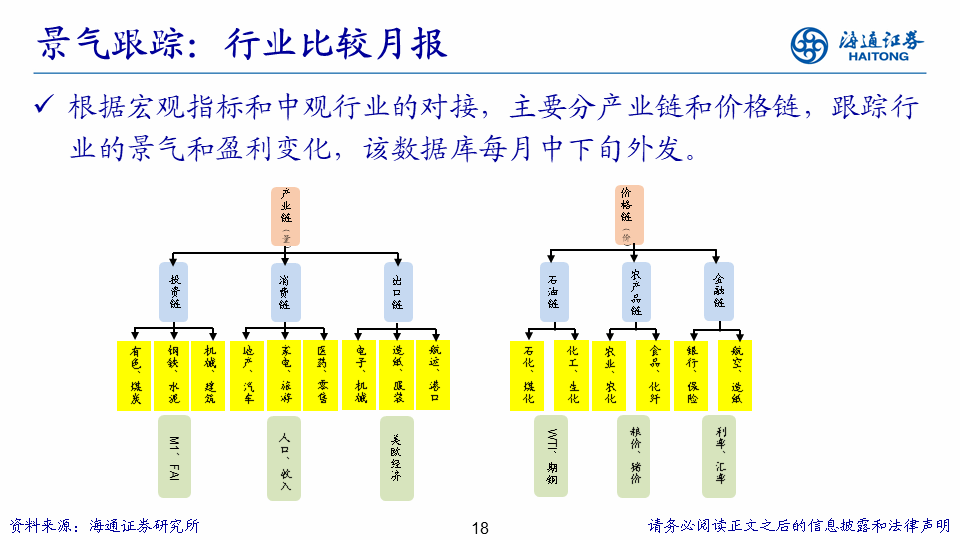

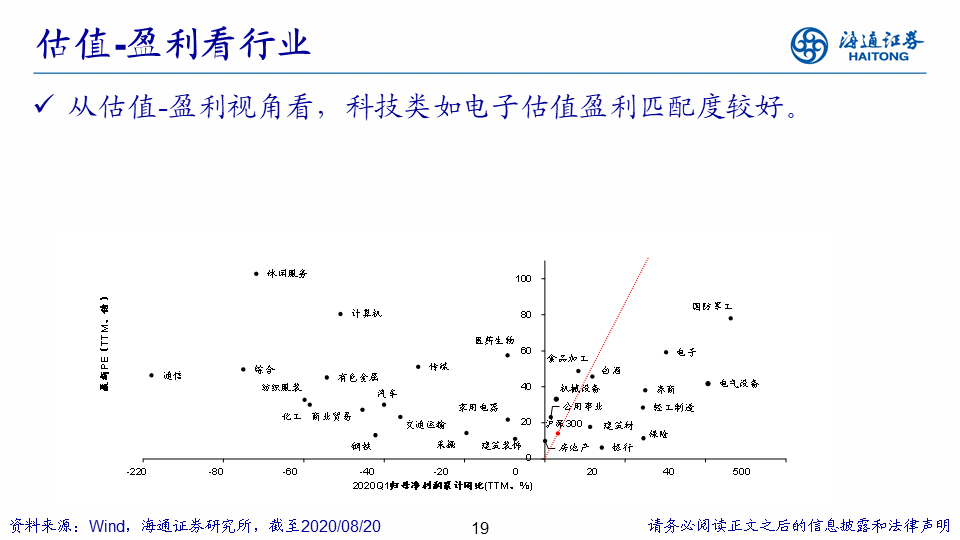

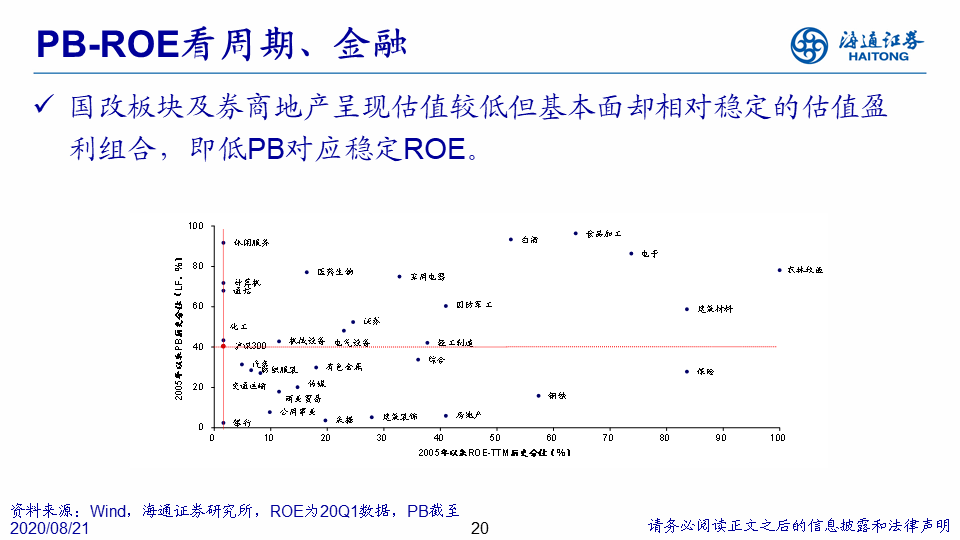

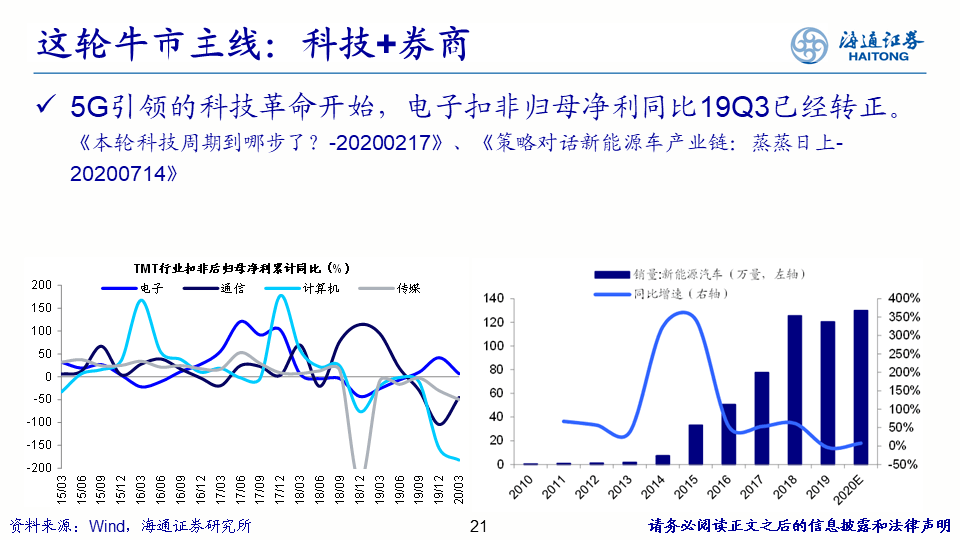

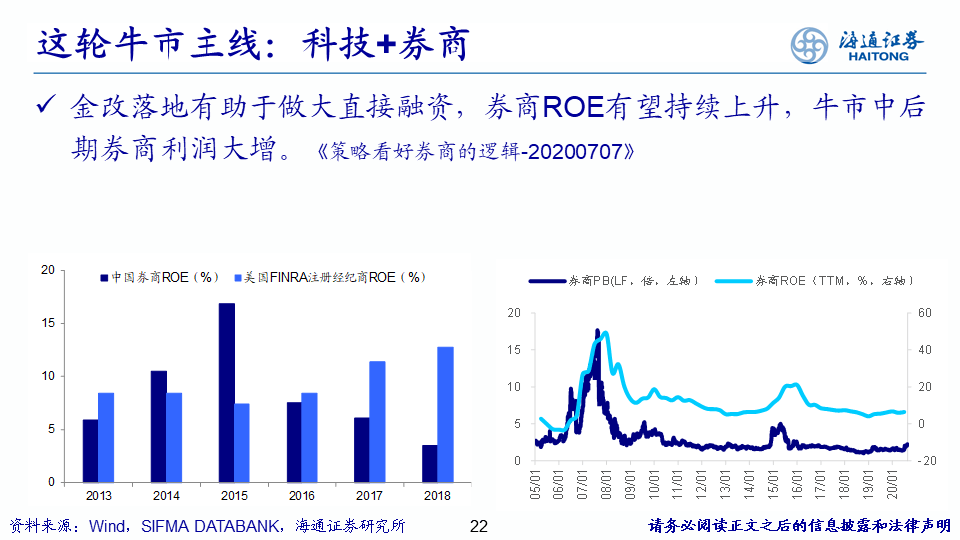

中短期行业比较注重盈利与估值匹配。《行业比较月报》是我们行业比较研究中重要数据合集,其分为产业链和价格链两大部分,产业链部分有投资链、消费链、出口链,价格链部分有石油链、农产品链、金融链,从不同的主线和视角出发,梳理各行业的核心变量,以跟踪行业的景气和盈利变化,该数据库每月中下旬外发。此外,我们通过构建PEG、PB-ROE框架来分析各板块的估值盈利匹配度。从PEG视角看,当前科技类如电子估值盈利匹配度较好;从PB-ROE历史分位的视角,国改板块及地产呈现出估值极低但基本面却相对稳定的估值盈利组合,即低PB对应稳定ROE。我们认为19/1/4开启的本轮转型升级牛市主线是科技+券商。科技基本面未来将更强,一方面在本轮5G引领的科技周期中,5G带来的技术革命正不断应用和推广,同时新基建落地将助力相关领域崛起,其中应重点关注新能源汽车和计算机。对于券商,我们强调金改将改变券商业态,当前中国产业结构升级目标类似美国,即大力发展科技产业,融资结构也将对标,然而美国券商 ROE13%、中国仅6%,我们认为金改最终将提高券商 ROE。

若有收获,就点个赞吧

0 人点赞