一、公司所在行业

膳食营养补充剂(VDS)市场

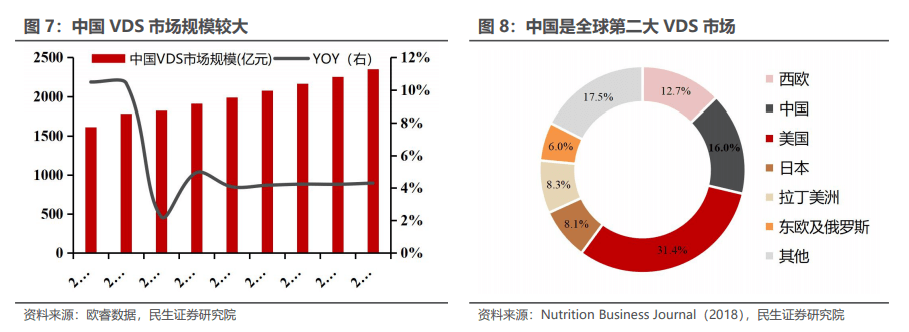

2020 年行业收入达人民币 1824 亿元,2017-2020 年 CAGR 7.02%

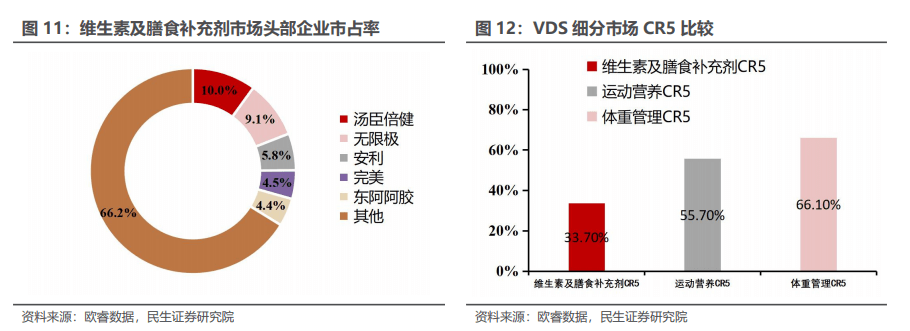

2019 年我国维生素及膳食补充剂行业市场占有率前五的企业分别为汤臣倍健、无限极、 安利、完美和东阿阿胶,CR5 市占率合计为 33.7%,市场整体集中度较低

市场规模和前景

市占率(汤臣10%,行业头部)

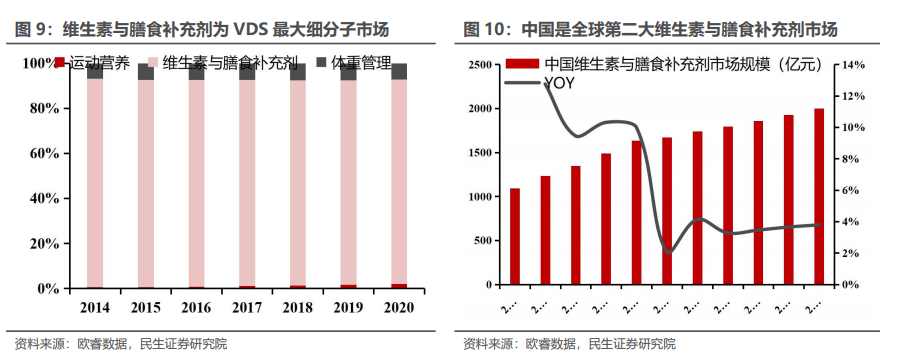

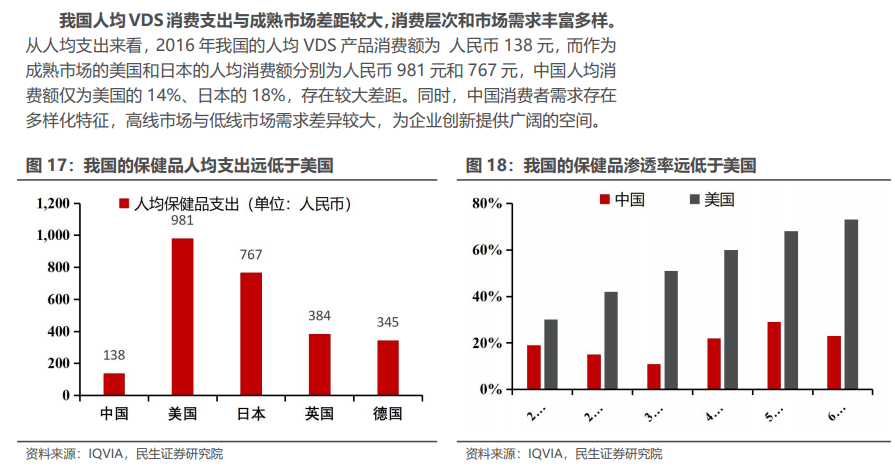

VDS 市场规模远未达天花板

三大驱动因素带来行业长期前景

1.居民收入水平提高

2. 我国人口老龄化加速

3. 消费者健康观念提高和消费意识改善

( 全年龄段人群对于 VDS 产品接受度都会有不同程度的提高 )

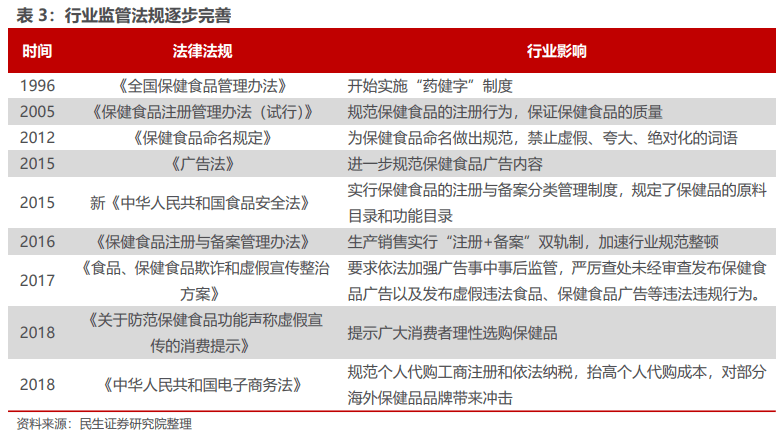

政策

- 行业由野蛮生长向规范化逐步转型

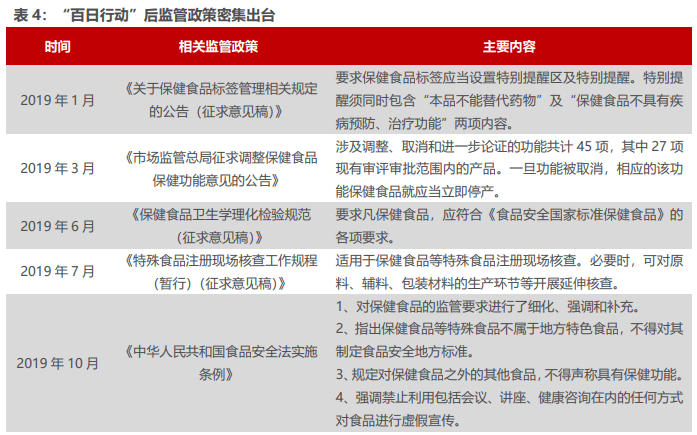

“百日行动”推动行业规范化。在“百日行动”中,VDS 产品的直销渠道受到了显著冲击

公司收入结构:

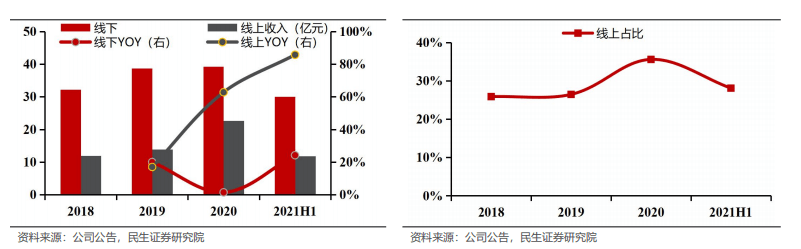

2020 年境内收入占比 91.32%,境外收入占比 8.68%。

21年汤臣倍健披露双十一期间汤臣倍健旗下全品牌全网销售额超 6 亿元

22年汤臣倍健披露双十一期间汤臣倍健旗下全品牌全网销售额超 7 亿元 (位列天猫保健食品/膳食营养补充食品第一位,并斩获阿里平台大豆分离蛋白/混合蛋白品类第一、胶原蛋白品类第一)

公司品牌:

2020 年公司以“4+2+1”战略为核心,通过在不同细分品类的占位和突破

①四大单品:健力多+Life-Space 为核心大单品,健视佳+护肝产品为储备大单品;

②两大形象产品:蛋白粉+多种 维生素矿物质片作为主品牌形象产品

③一个明星产品:牛初乳加钙咀嚼片,打造针对儿童的爆品

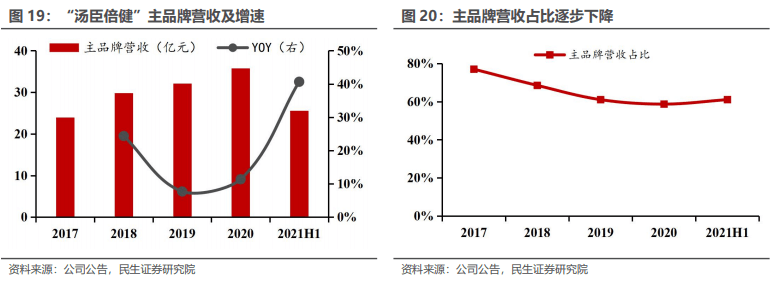

2017~2021H1 年 公司汤臣主品牌实现营收 23.97/29.82/32.12/35.78/25.63 亿元

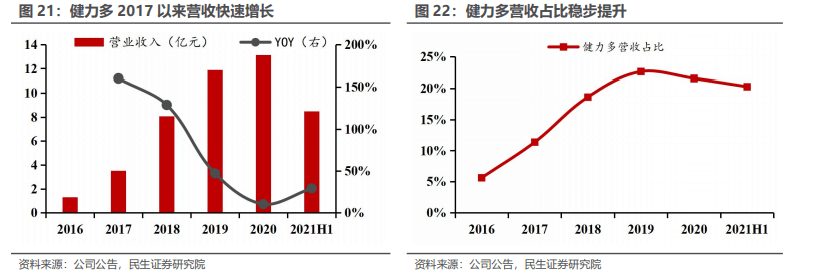

首个大单品 : 2018~2021H1 年“健力多”品牌实现营业收入 8.09/11.90/13.13/8.50 亿元

同比+ 128.80%/+47.10%/ +10.34%/+29.18%

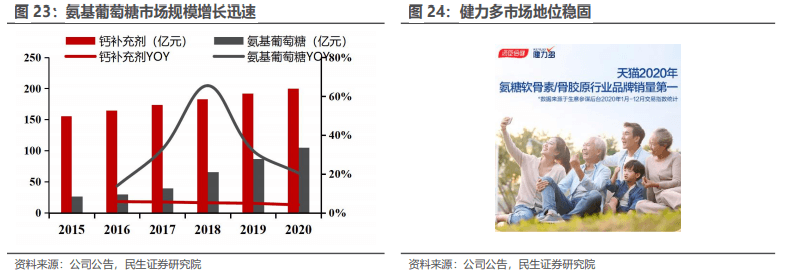

目前健力多在氨糖软骨素市场积累了较高的知名度 健力多品牌在 2020 年天猫氨糖软骨素行业销量第一

Life-space:益生菌品类前景广阔,商誉减值风险充分释放

公司收购 LSG 切入益生菌品类,未来有望成为核心大单品

LSG 公司的主要产品为 Life-Space 品牌益生菌 , 在澳大利亚益生菌行业内占据头部地位

公司产品:

产品按照保健功能定位: 为蛋白质补充、维生素补充、骨 骼健康、眼部营养等 14 大类

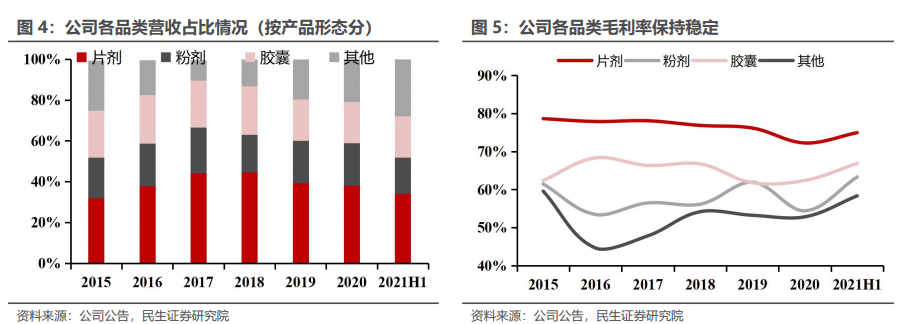

产品按形态可分为:

1. 片剂 营业收入占34.25%

2. 粉剂 17.67%

3. 胶囊 20.15%

4. 和其他(礼盒装)27.93%

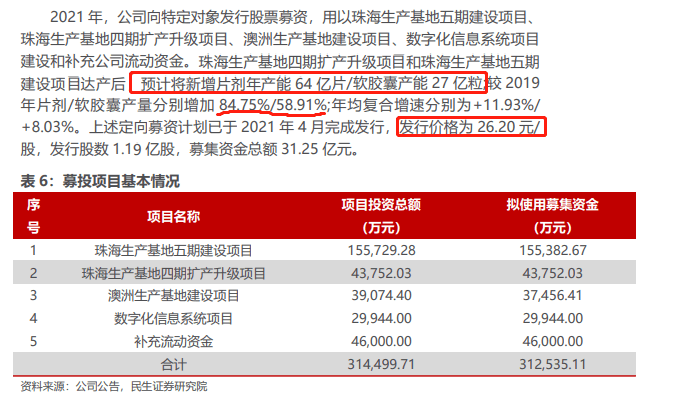

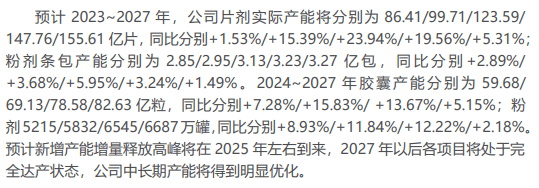

公司扩产:

风险:

1. 疫情冲击超预期

2. 线下渠道扩张速度不及预期:公司目前有 70%左右的收入来自于线下渠道

3. 成本上涨超预期( 公司主要原材料需要外购 )

4. 食品安全问题

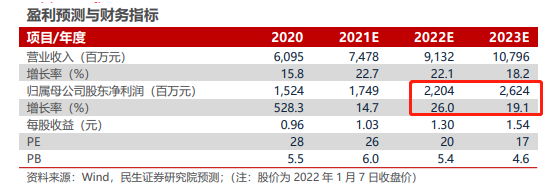

盈利预测:

若有收获,就点个赞吧

0 人点赞