来源:https://baijiahao.baidu.com/s?id=1718101536478404019&wfr=spider&for=pc

——观研报告网

ChinaBaoGao.com

**一、生长激素行业概况

1.生长激素定义及生理功能与临床应用**

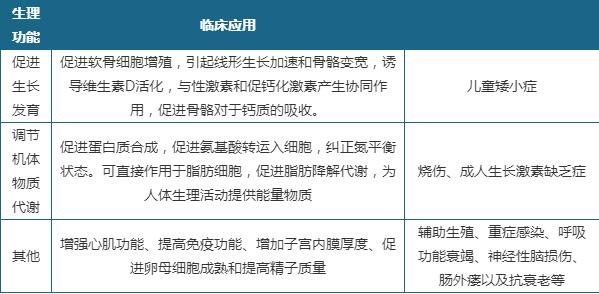

生长激素(Human Growth Hormone,hGH)是由人体脑垂体前叶嗜酸性细胞分泌的一种长度为191个氨基酸的肽类激素,是个体生长发育过程中最重要的内分泌激素之一。生长激素通过刺激肝脏等组织产生胰岛素样生长因子(IGF-1)发挥其生理功能,促进骨骼生长,促进蛋白质合成,调节脂肪、糖、矿物质代谢等,在人体生长发育过程中发挥重要作用。生长激素可作用于人体多种靶器官。不仅可以应用于多因素导致的儿童矮身材,在烧伤、成人生长激素缺乏症、生殖、抗衰老等领域均有广阔的临床应用意义。

生长激素的生理功能与临床应用

资料来源:公开资料整理

2.生长激素分类

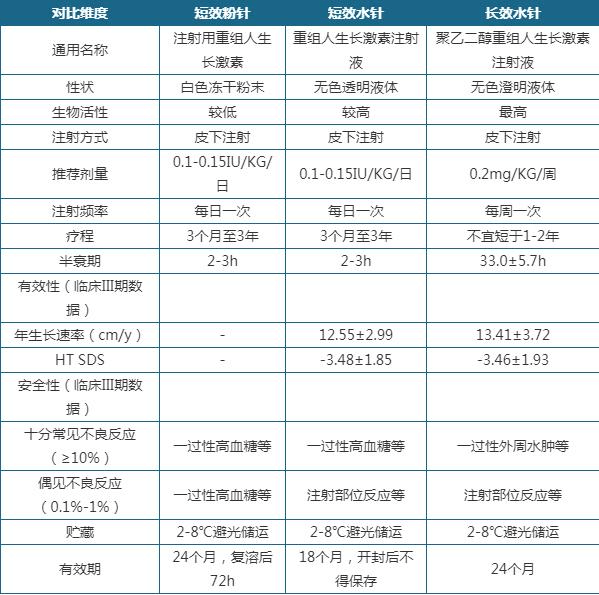

从剂型角度来看,生长激素主要可分为水针和粉针两种类型。水针使用蛋白水相稳定技术,解决生长激素在水溶液中空间结构不稳定的问题,使生长激素保持原有的液态;粉针剂则是利用冷冻的溶液在低温低压条件下,从冻结状态不经过液态直接升华除去水分完成干燥,其特有的疏松多孔结构,可以使药物易于重新复水而恢复活性。

除水针、粉针外,近年来又开发出了长效水针。粉针或水针剂型的GH治疗需要多年每天注射,维持依从性具有较大难度,4-12岁患者中高依从性患者占比仅为36%。不合规可能导致达不到最佳生长效果,且成本高昂。长效重组蛋白质药物的问世,除了兼具短效重组蛋白质药物的优势外,还可降低给药频率、提高患者的依从性、改善安全性,部分产品还可提高疗效。

不同剂型生长激素特点对比

资料来源:公开资料整理

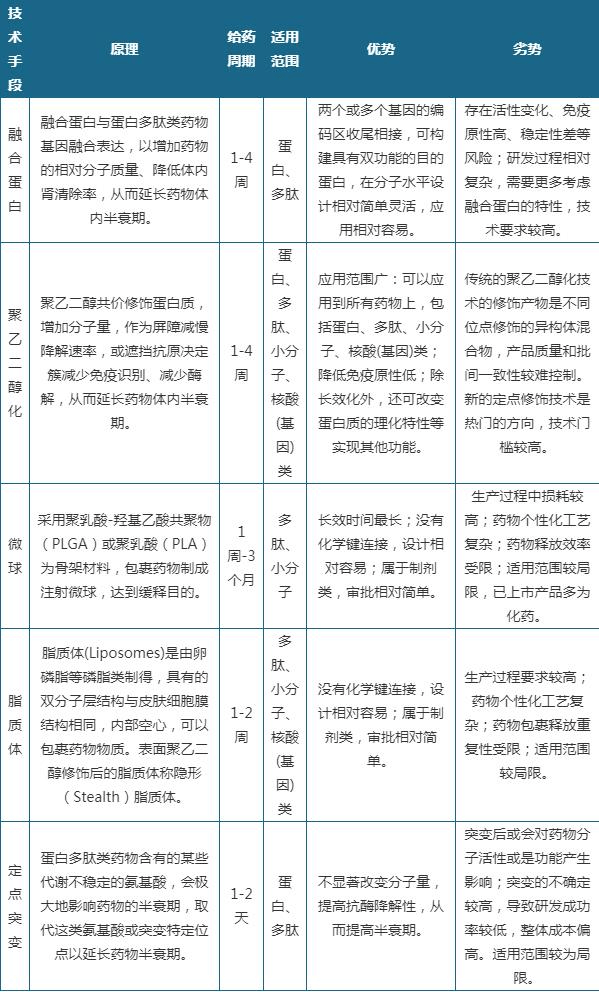

目前延长重组蛋白质及多肽药物半衰期的技术手段主要包括聚乙二醇修饰、融合蛋白、微球、脂质体、定点突变等。其中,聚乙二醇化仍是目前药物长效化的主流解决方案。聚乙二醇化(PEGylation)是世界先进的药用分子修饰和给药技术,聚乙二醇偶联到药物分子表面时,可改变药物分子的溶解性、形成空间屏障减少酶解,具有减毒、降低免疫原性、延长半衰期、改变组织分布提高靶向部位浓度等突出优点。

蛋白质及多肽药物不同技术路径的长效化原理与优劣势

资料来源:观研天下整理

**二、生长激素行业市场环境

1.生长激素制备技术迭代发展

**

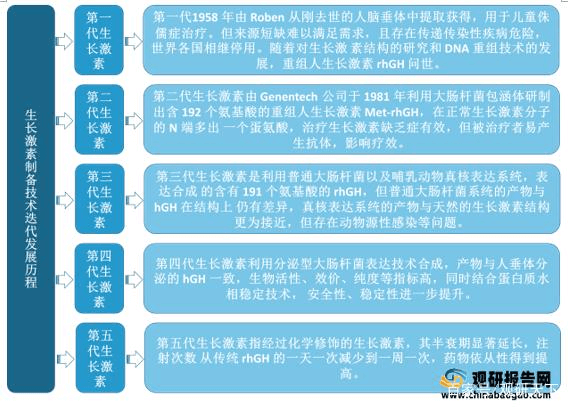

生长激素产品研发经历了五代更替,其安全性、药效性、依从性不断提升。生长激素被发现于1920年左右,当时科学家发现年幼的动物一旦切除脑垂体,生长发育就停止了;后来通过动物实验发现是脑垂体的一种蛋白质激素控制动物的长高和长大;1930年从牛和猪脑垂体提取出生长激素,但效果不能肯定后被证明对人无生物活性,并且发热、过敏等副作用明显。现在主流使用的是重组生长激素rhGH,重组DNA技术通俗来讲就是将合成人生长激素的DNA片段,利用分子克隆技术扩增再连接到载体上,在表达系统中表达生长激素的目的蛋白,该方法可将接触感染性因子的危险降到最低,并且纯度高。

生长激素制备技术迭代发展历程

资料来源:观研天下整理

目前国内市场主要重组生长激素产品为短效生长激素粉针剂、短效生长激素水针剂和长效水剂生长激素等。生长激素的水针剂型相比粉针剂型具备更高的生物活性和更低的免疫原性,而长效生长激素在保持水针生长激素优势的同时可大幅降低给药频率,显著提高患儿用药依从性。

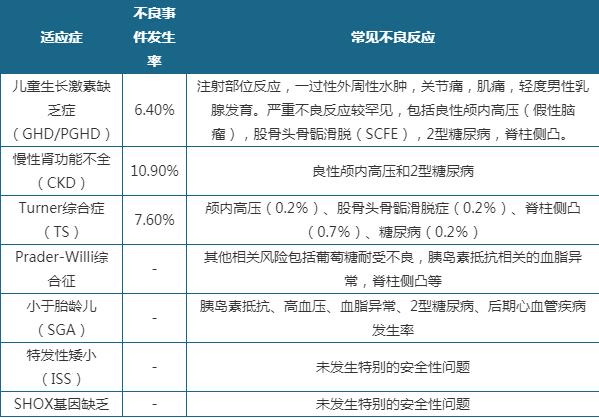

主要儿童矮小适应症的生长激素治疗长期安全性

资料来源:公开资料整理

2.国内儿童矮小症基数庞大,生长激素行业发展空间较大

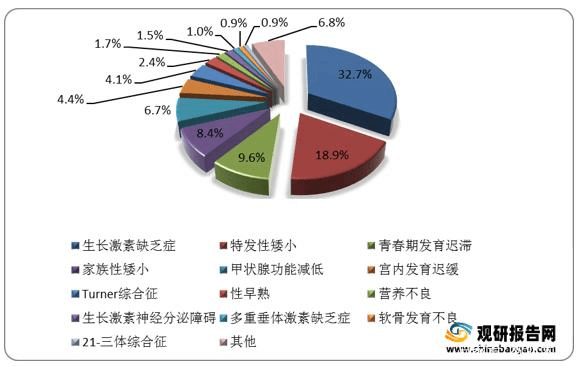

矮小症是指身高处于同种族、同年龄、同性别正常健康儿童生长曲线第3百分位数以下,或低于两个标准差者。造成矮小症的原因有多种,常见的有生长激素缺乏(GHD)、生长激素不敏感或抵抗、Turner氏综合症(先天性卵巢发育不全)等,其中生长激素缺乏(GHD)是最主要病因。生长激素对矮小症治疗效果显著,可用于80%的儿童矮小症患者。临床研究证实,重组人生长激素对各种原因导致的矮小症均有确切疗效。

矮小症高频病因占比

数据来源:观研天下数据中心整理

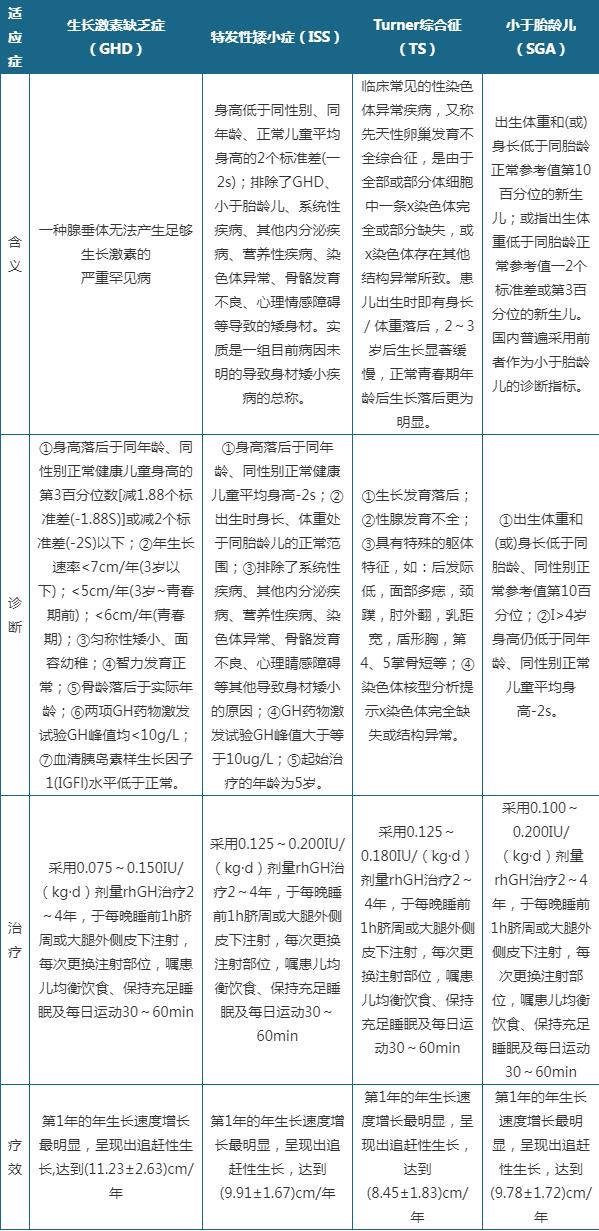

主要儿童矮小适应症的诊断及生长激素治疗疗效

资料来源:公开资料整理

据国家统计局数据显示,2019年我国4-15岁的人口约为1.85亿,而矮小症的发病率约为3%,按照这个基数计算,2019年国内矮小症患儿的数量约为550万人。国内儿童矮小症基数庞大,对生长激素的需求较多。数据显示,2020年国内生长激素平均患者数量约为17.8万人,但目前市场渗透率约为5.7%,因此我国生长激素市场仍有较大的发展空间。

3.生长激素适应症有望进一步拓展

我国生长激素适应症相对美国发展较晚,目前仍然在补全阶段,儿童适应症的补全有望进一步提高国内儿童矮小症的市场空间。此外,成人适应症亦是生长激素运用的另一大领域,美国生长激素的使用者约75%超过20岁(主要目的抗衰老和增强肌肉),45%为40-60岁,超适应症使用比例在30%左右,且每年使用生长激素抗衰老、增强肌肉的人数多达30万,国内对于成人生长激素缺乏的运用才刚刚起步,未来空间广阔。

生长激素国内外适应症

资料来源:观研天下整理

4.生长激素政策集采风险可控

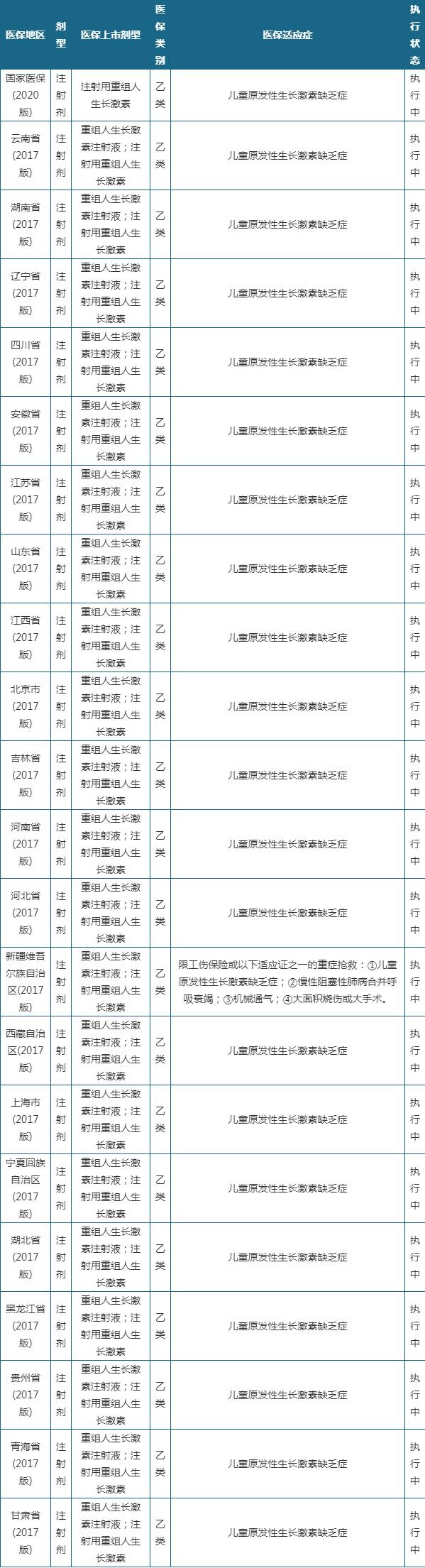

在公立医院销售中,生长激素在国家及各省层面均作为乙类医保,仅个别适应症在医保报销范围内,因此生长激素产品对国家医保资金占用较小,集采风险较为可控。

国家及各省市生长激素纳入医保情况

资料来源:观研天下整理

**三、生长激素行业发展现状

1.总体发展现状

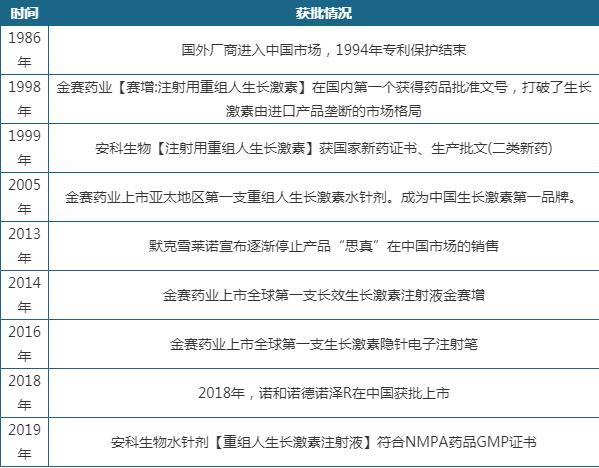

根据观研报告网发布的《2021年中国生长激素**市场调研报告-行业深度调研与发展前景预测》显示。国内生长激素剂型开发进度领先海外发达国家。美国1985年最早批准GHD适应症后,国外厂商于1986年开始进入中国,开启了我国生长激素用药的市场。1994年专利保护结束后,国际上对重组人生长激素的开发应用便成为热点。金赛药业于1996年完成了重组人生长激素的新药临床前研究,1998年8月获批国产第一个粉针剂型,并于1999年10月开始正式生产并投放市场,产品用于矮小症及儿童生长素缺乏症、烧伤适应症的治疗,随后又分别于2005年上市亚太地区第一支水针剂型,2014年上市全球第一支长效水针剂型,长效剂型的上市也标志着中国在全球主流生物药中真正原研药的诞生。而诺和诺德的水针剂于2018年进入中国市场,2020年长效剂型的成人生长激素缺乏症获批美国上市。

国内生长激素市场主要厂商不同剂型获批历程

资料来源:观研天下整理

**2.具体发展现状

(1)国内生长激素获批产品情况**

根据资料,目前国内已获批生长激素剂型中,长效剂型仅有金赛药业1家,水针剂型有金赛药业、安科生物、和诺和诺德3家,粉针剂型方面有金赛药业、安科生物、联合赛尔、科兴药业、未名海济、辉瑞和LG等7家。

国内生长激素获批产品情况

资料来源:观研天下整理

(2)不同剂型生长激素占比情况

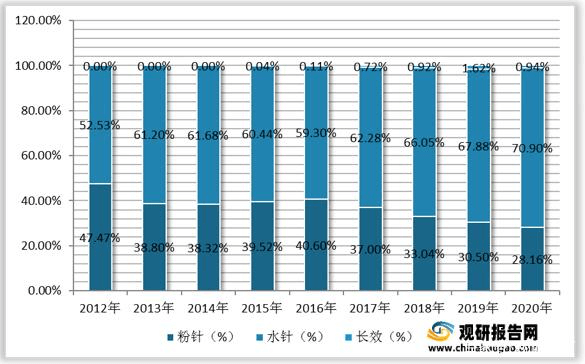

观研报告网发布的资料显示,自2017年开始,水针剂型的销售增速超过粉针剂型,2020年占据样本医院销售市场70.9%的市场份额,替代粉针的趋势逐步显现。

2012-2020年我国生长激素不同剂型占比

数据来源:观研天下数据中心整理

(3)长效生长激素发展情况

国内在研长效生长激素方面,安科生物的长效生长激素目前已完成临床研究,处于申报生产前的准备阶段,特宝生物目前处于临床II/III期,天境生物和维昇药业处于临床III期。维昇药业的TransCon采用暂时性连接技术;天境生物的TJ101是唯一进行3期临床试验的基于Fc的长效rhGH,预计有望于2023年获批;安科生物和特宝生物则采用了与金赛药业相同的聚乙二醇化技术,其中特宝生物采用的分子构型为采用40kDY型分支聚乙二醇(YPEG)分子对重组人生长激素进行单修饰,根据公司招股说明书,预计于2022年获批上市。

国内长效生长激素在研产品管线进展

资料来源:观研天下整理

**四、生长激素行业竞争格局

1.总体竞争情况**

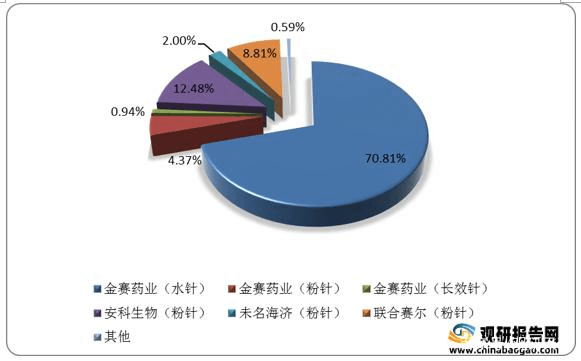

国内生长激素的厂商数量相对较少,目前金赛药业是行业绝对龙头,具备丰富的产品剂型矩阵。2020年,金赛药业的粉针、水针和长效剂型市占率分别为4.37%、70.81%和0.94%,合计占据生长激素市场76.12%的份额,其次是安科生物、联合赛尔等厂商,市占率分别为12.48%和8.81%。

2020年我国生长激素行业竞争格局

数据来源:观研天下数据中心整理

**2.具体竞争情况

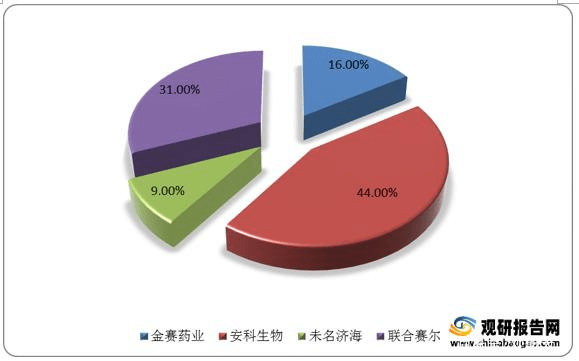

(1)粉针剂型市场竞争情况

**

目前国内短效粉针市场安科生物占据44%的市场份额,占比第一,联合赛尔和金赛粉针分别占据31%和16%。

2020年我国生长激素粉针剂型市场竞争格局

数据来源:观研天下数据中心整理

(2)水针剂型市场竞争情况

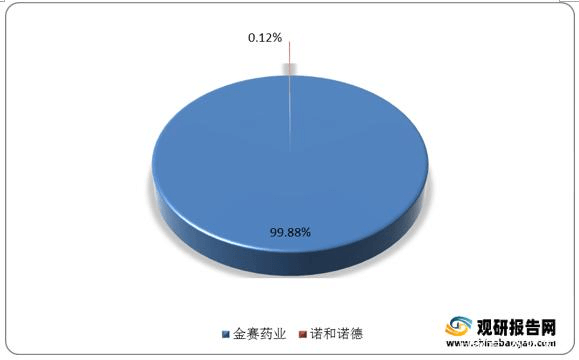

数据显示,2020年,水针市场中金赛药业样本医院的销售额为4.88亿元,占据高达99.88%的份额。

2020年我国生长激素水针剂型市场竞争格局

数据来源:观研天下数据中心整理

(3)长效剂型市场竞争情况

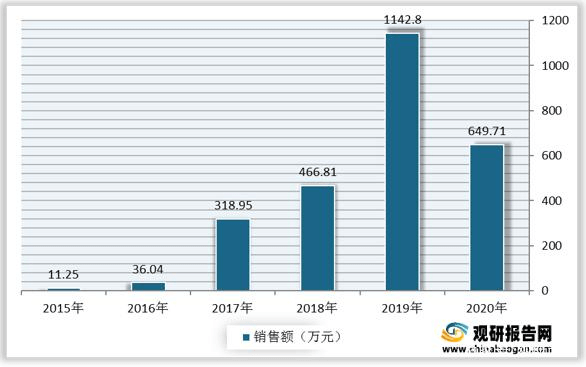

长效剂型市场中目前仅有金赛药业,2020年金赛药业样本医院销售收入为649.71万元,较2019年有所减少,主要受疫情影响,预计未来将逐步快速恢复。

2015-2020我国长效生长激素样本医院销售额

数据来源:观研天下数据中心整理

**五、生长激素行业重点企业发展概况

1.金赛药业**

金赛药业创立于1997年,是全球唯一拥有三代重组人生长激素产品的基因工程制药企业。1998年上市国产第一支生长激素粉剂;2005年上市亚洲第一支生长激素水剂;2014年上市全球第一支聚乙二醇长效生长激素;2015年上市国产第一支重组人促卵泡激素;2016年上市全球第一支生长激素隐针电子注射笔。金赛药业的产品质量内控标准全面优于国家标准,是国家基因工程药物质量管理示范中心,连续22年成为中检院生长激素标准品唯一指定单位。

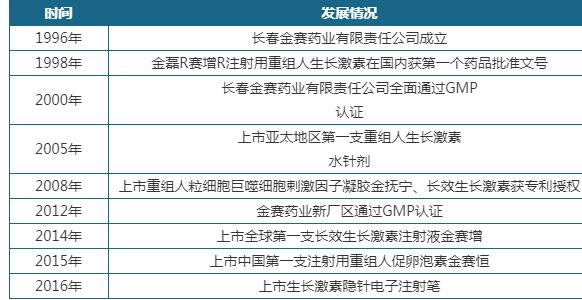

金赛药业发展历程

资料来源:观研天下整理

金赛药业以人生长激素系列产品为首的儿童生长发育板块为公司当前核心业务。金赛药业是目前国内唯一一家具备生长激素粉针、水针、长效剂型全产品矩阵的公司,先发优势明显。

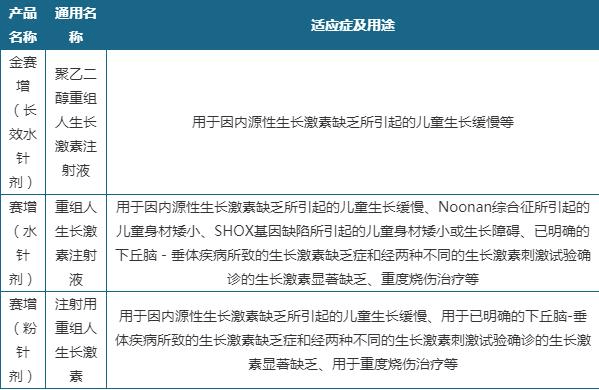

金赛药业生长激素产品简介

资料来源:观研天下整理

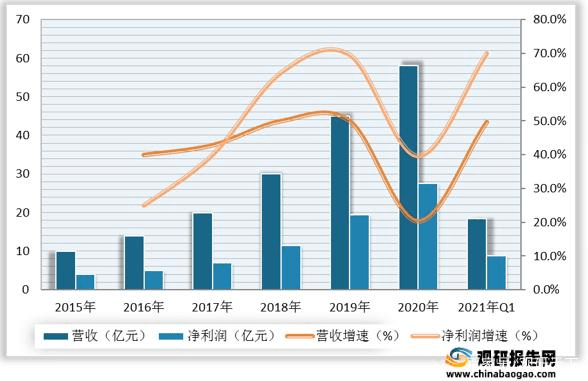

数据显示,2020年,金赛药业实现收入58.03亿元,同比增长20.34%;实现净利润27.60亿元,同比增长39.66%。

2015-2020年金赛药业营收、利润及增速情况

数据来源:观研天下数据中心整理

2.安科生物

安科生物成立于2000年,长期致力于细胞工程、基因工程、基因检测、精准医疗等生物技术产品的研究开发、生产、销售。公司主要业务涵盖生物制品、核酸检测产品、多肽药物、现代中成药、化学合成药等产业领域。公司主导产品重组人生长激素(安苏萌)、重组人干扰素α2b(安达芬)系列制剂、抗精子抗体检测(MAR法)试剂盒(安思宝)均拥有自主知识产权,国内市场占有率排名均在前五名以内,同时出口十多个国家和地区。

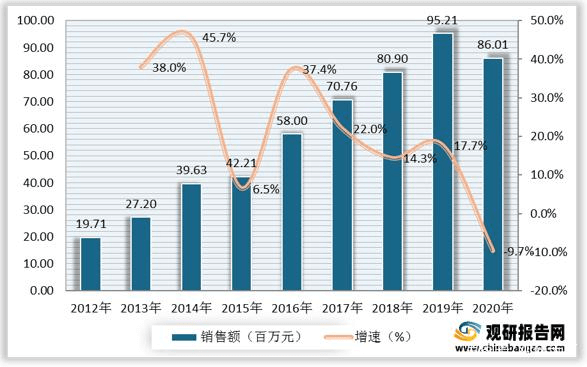

数据显示,安科生物生长激素国内样本医院销售额由2012年的19.71百万元增长至2020年的86.01百万元。

2012-2020年安科生物生长激素国内样本医院销售额及增速

数据来源:观研天下数据中心整理

3.特宝生物

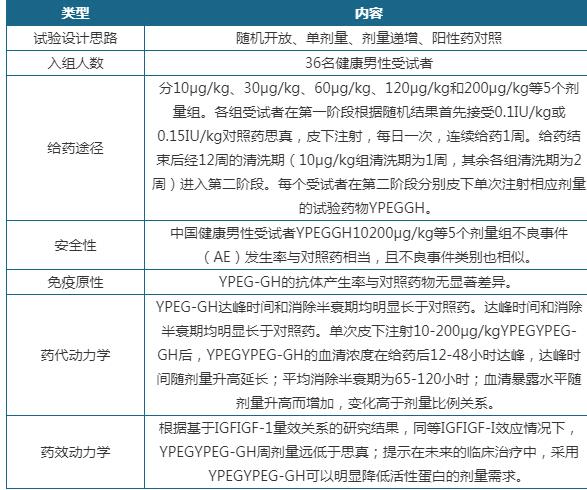

特宝生物成立于1996年,专业从事重组蛋白质及其长效修饰药物研发、生产及销售。公司以免疫相关细胞因子药物为主要研发方向,为病毒性肝炎、恶性肿瘤等重大疾病和免疫治疗领域提供更优解决方案。公司目前已有派格宾、特尔立特尔津和特尔康四个品种上市,其国家1类新药“Y型聚乙二醇重组人生长激素(YPEG-GH)”项目目前正在开展治疗儿童生长激素缺乏症的多中心、随机开放、阳性药对照的II/III期临床研究,已获得海内外多个国家专利授权。公司长效剂型开发采用的技术路径为采用40kDY型分支聚乙二醇分子对重组人生长激素进行单位点修饰。

特宝生物YPEG-GH的I期临床试验结果

资料来源:观研天下整理

六、生长激素行业发展前景

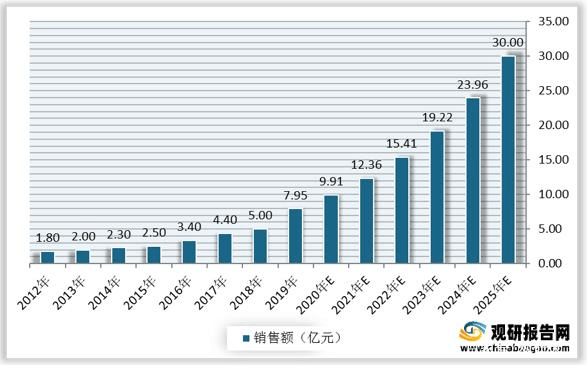

数据显示,我国样本医院生长激素销售额由2012年的1.8亿元增长至2019年的7.95亿元。未来,随着国内对生长激素认知度的提升、学术推广力度及临床认可度提升以及患者消费能力的增强,我国生长激素市场有望保持高速增长的态势。预计2025年,我国样本医院生长激素销售额将达到30亿元。

2012-2025年我国样本医院生长激素销售额及预测

数据来源:观研天下数据中心整理(zlj)

若有收获,就点个赞吧

0 人点赞