来源:https://xueqiu.com/4069897501/219059476

本文约3000字,大概需5~8分钟。

早期在分析生猪养殖核心竞争力一文中曾提出此轮猪周期的演化逻辑:非瘟周期下猪企暴赚效应会让企业不会轻易放弃养猪这一业务,与其观察能繁母猪数量,不如观察猪企资金耐力,行业龙头最大季度亏损这一重要指标已经落地,本篇将分别从利润与净资产、长期债务压力、短期债务压力、日常经营压力四个角度切入并进行汇总。

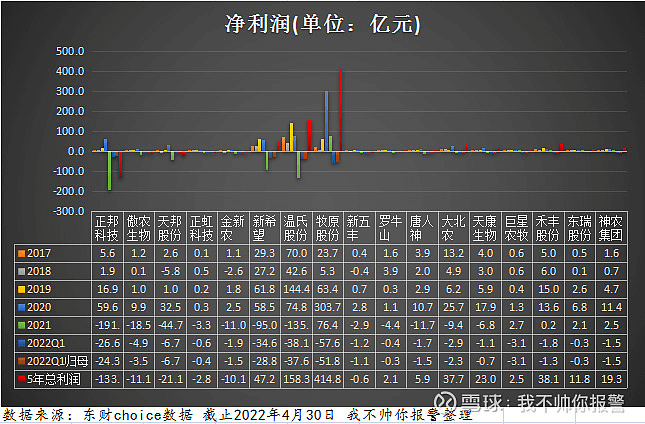

1/4. 利润与净资产

利润情况

过往5年又一季以来(深红色柱状),养猪真正赚到大钱的只有牧原和温氏,分别是414.8亿与158.3亿,巨亏的则是正邦,亏损达到133亿,新希望的巨额亏损基本被饲料利润冲销,最终录得47.2亿利润,生猪养殖的分水岭在2020与2021两年。从图表数据来看,具有成本优势的猪企会在一轮周期的末尾时刻出现大幅亏损,此时大部分企业因亏损期过长已逐步陷入财务窘境,只要行业玩家存在一定的成本差异,无效产能总体处于出清途中(本轮未出清,下轮将出清),具体会体现在净资产上。

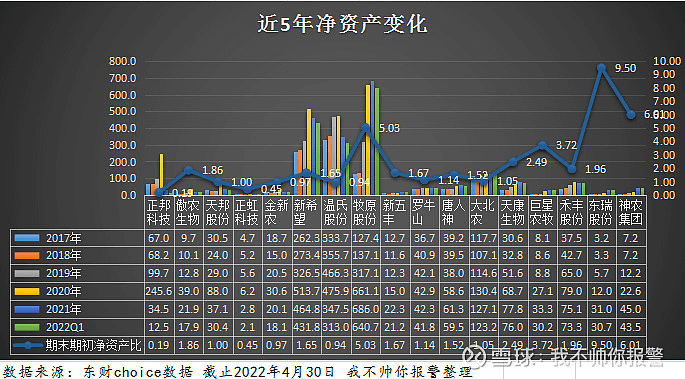

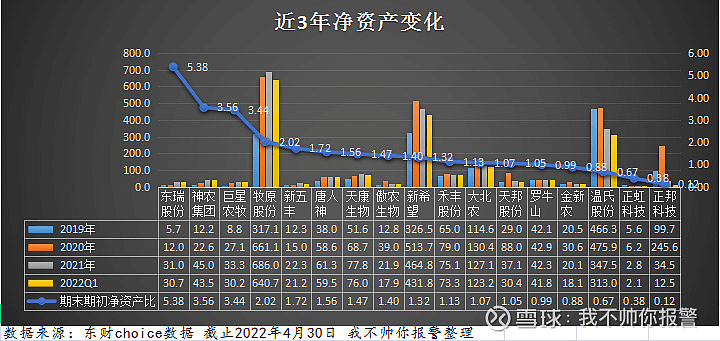

净资产情况

无论自繁自养还是农户合作模式,都难以改变生猪养殖的重资产特性;无论增发、转债还是借款,若利润累计为负最终将会侵蚀净资产,相比于头均估值法,采用周期平滑后净资产收益率作为估值基准能够较为有效地跟踪生产场地的情况,只有保得住资产,方能谈得上扩张。图中左边5家企业(正邦、傲农、天邦、正虹、金新农)经过2年又一季后净资产全部腰斩,净资产下降将使得负债率及关键财务指标恶化。

企业经营发生亏损,使得净资产减少,净资产下降通常影响到财务状况,我们很自然会联想到企业债务高不高?还债急不急?资金够不够?

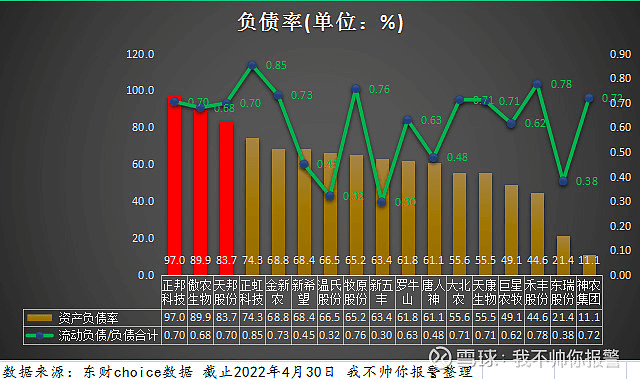

2/4. 长期债务压力

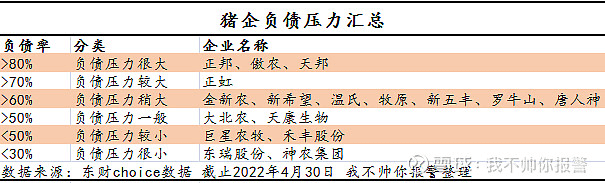

负债率

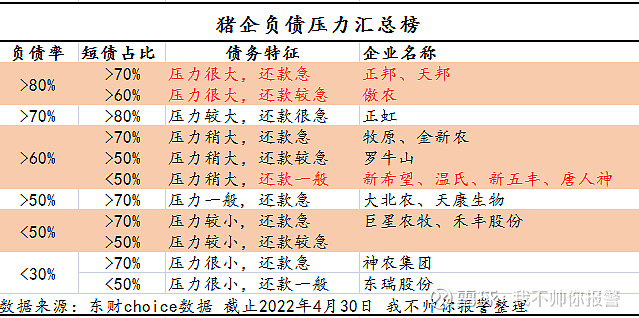

财务健康审查长期看负债率,短期看流动资产与流动负债之间的匹配关系。5年又一季后净资产腰斩的5家企业不出意外地占据负债率榜前五名,其中3家企业(正邦、傲农、天邦)负债率超过80%,达到这种级别的负债率都是非常值得警惕的(银行与地产是少数负债率超过80%的行业,前者受到巴赛尔协议的严格监管),而正邦杠杆竟超过30倍,不免令人胆颤惊心,若生猪价格持续处于低位或反复拉锯,负债率高的猪企恐将遭受重创,下表对猪企负债压力进行了汇总:

负债率过高需要警惕,负债率不高不代表可以高高挂起,资产足够却因资金链断裂导致破产的企业并不罕见,远水难解近渴,我们还需关注企业的流动性压力,即短期债务多不多?

3/4. 短期债务压力

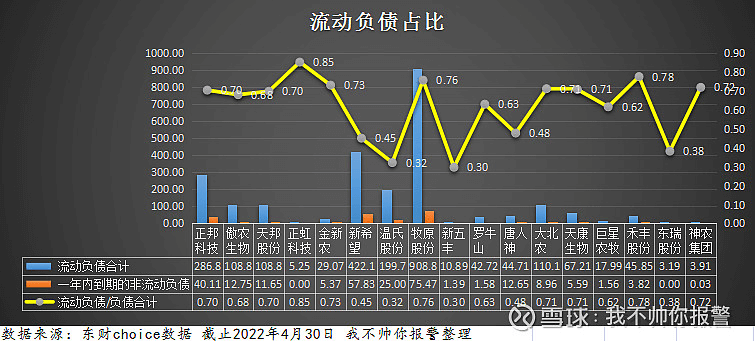

短债占比(短期负债 / 负债合计)

透过流动负债占比不难发现,多数企业配置的是短期债务,不过新五丰、温氏股份、新希望、东瑞股份与唐人神5家企业主要配置长期债务,为便于理解,我们再看一张对比图:

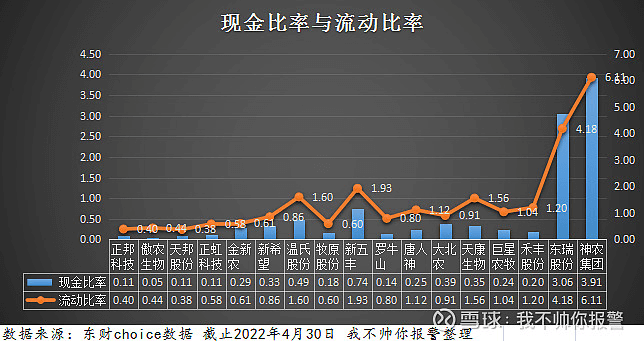

现金比率(现金及等价物 / 短期负债),流动比率(流动资产 / 短期负债)

现金比率与流动比率通常越高被认为短期财务状况越安全,17家企业中有9家流动比率小于1,有15家企业现金比率小于1。从流动比率来看,正邦科技、天邦股份低于0.4,短期流动性压力很大;傲农生物、正虹科技、牧原股份、金新农等流动性压力次之,而神农集团、东瑞股份、新五丰、温氏股份、天康生物等企业均高于1.5,短期几无流动性压力。从现金比率来看,傲农、正邦、天邦、正虹4家企业的资金最为紧张,罗牛山与牧原次之,神农集团与东瑞股份资金储备非常丰富。现金比率小于1属于普遍情况,生猪或饲料等产品能够持续出售并快速转换成现金,企业并无保留太多资金的必要,不过应该持续关注比率过低企业的运营情况(尤其小于0.2)。

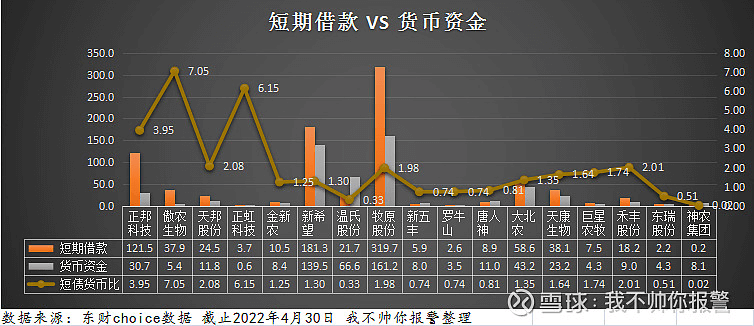

短债货币比(短期借款 / 货币资金)

短债货币比用来衡量短期借款额是货币资金的倍数,越高被认为短期还款压力越大,透过上图可以发现,17家企业中有10家的短期借款高于货币资金(折线中大于1的企业),如牧原股份货币资金与短期借款分别为161.2亿和319.7亿,短债货币比为1.98,傲农生物货币资金与短期借款分别为5.4亿和37.9亿,短债货币比为7.05;神农集团、温氏股份、东瑞股份等7家企业短期借款低于货币资金(折现中小于1的企业),资金储备相对丰富,短期来看并无明显资金压力。从上述样本企业的数据可以看出,仅凭存贷双高来质疑企业造假是很难站住脚的,因为生猪养殖行业多数企业都是这种状况,存款多,借款更多。

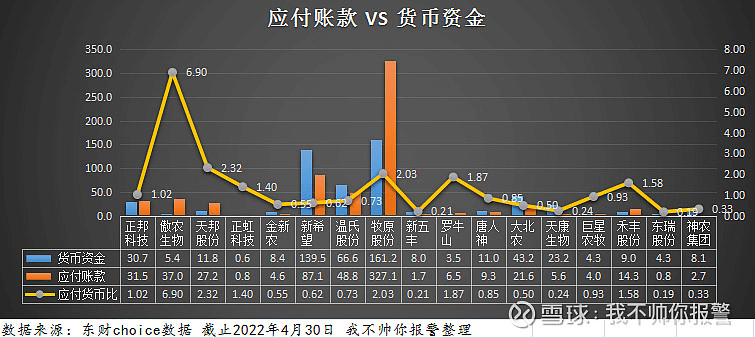

应付货币比(应付账款 / 货币资金)

应付货币比用来衡量应付账款是货币资金的倍数,能够反应企业的应付账款压力,17家企业中有3家(傲农、天邦、牧原)大于2,应付账款压力较大,一般来说,应付账款能够体现企业对产业链的话语权,尽管如此,严谨的投资者也不应忽视该事项,因为商贸欠款终究是要支付的,应付货币比指标过高需要结合企业实际情况再做深入分析。以牧原股份为例,企业解释应付账款主要系早前工程设备款项及账期调整所致。

此外还可对利息覆盖率、财务杠杆、经营杠杆等财务指标进行辅助分析,此处不再赘述。企业财务状况除了考虑债务压力,还应兼顾经营压力,手头资金能否维持企业正常运转?

3/3.日常经营压力

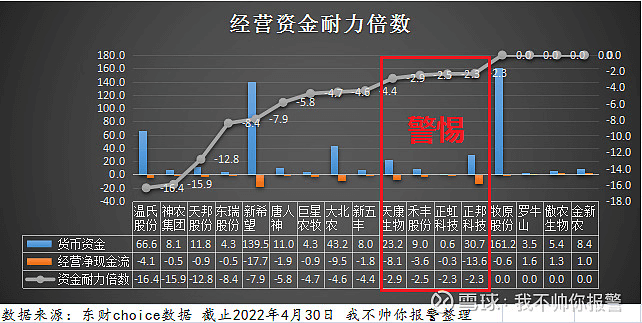

方式一:通过货币资金与经营净现金流来推导

17家企业中有3家(金新农、傲农、罗牛山)一季度经营净现金为正,牧原一季度经营净现金流出约6000万,账上161.2亿资金足以覆盖,单从经营角度考虑(忽略已有债务及应付账款),上述4家企业正常经营几无大碍;红框标记的4家企业(正邦、正虹、禾丰、天康)资金耐力倍数显著低于同行(处于3以内),生产经营资金压力较大,降本增效或启动融资的迫切性较高。

方式二:透过生猪销售与养殖支出来推导(待补充)

【资金净流入 = 生猪销售收入 - 养殖场支出】;

生猪销售收入 = 出栏量 出栏均重 出栏价格;

养殖场支出 = 饲料成本 + 人工费用 + 疫苗及兽药 + 环保及水电煤;

情景1:猪价维持14元/kg不低于三个月,哪些猪企或有风险?

情景2:猪价维持15元/kg不低于三个月,哪些猪企或有风险?

情景3:猪价维持16元/kg不低于三个月,哪些猪企或有风险?

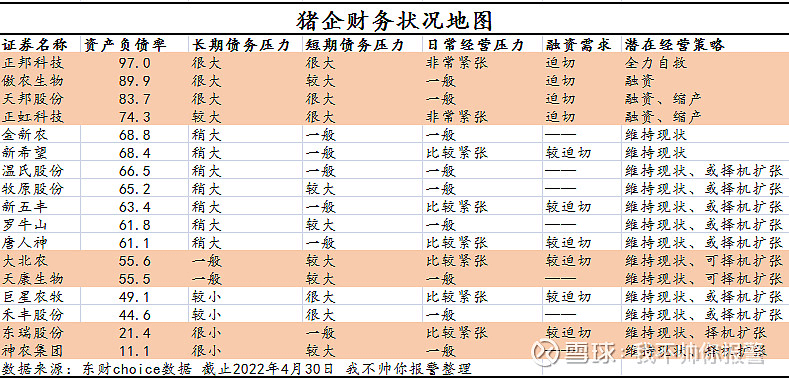

总结:基于长期债务、短期债务及日常经营三方面压力,我们在前文基础上汇总如下地图,鉴于经营策略易受企业管理风格影响,可能与实际情况有所出入,在此仅供参考。

倘若发生极端事件,不出意外应该会最先落入下述集合名单内

长期债务压力前四:正邦、傲农、天邦、正虹

短期债务压力前四:傲农、正虹、正邦、天邦

日常经营压力前四:正邦、正虹、禾丰、天康

作者:我不帅你报警

链接:https://xueqiu.com/4069897501/219059476

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

若有收获,就点个赞吧

0 人点赞