资产证券化,是以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(ABS)的过程。ABS 以特定资产组合或特定现金流为支持,发行可交易证券,在场内或者场外进行交易。

当下资产证券化正在成为金融体系的重要一环,通过将已有的信贷资产标准化、证券化再在金融市场上出售,金融机构可以加速信贷资金的回流,再把资金投入到收益更高的资产上去,提高资金的使用效率。ABS 对于互金公司的意义更加重大,原因在于互金公司资金成本高,而 ABS 可以提供低至 3% 左右的资金。

我国资产证券化规模正在加速增长。中国基金业协会数据显示,截至 2017 年 12 月 31 日,累计共有 118 家机构备案确认 1125 只资产支持专项计划,总发行规模达 16135.20 亿元,较 2016 年底增长了 133.56%。

穆迪公司发布的数据显示,2012 年至 2017 年,我国 ABS 发行规模复合年均增长率为 120.6%。2017 年底,ABS 存量分别占中国债券市场存量和信用债市场存量的 2.48% 和 5.58%,而在 2012 年底上述比例仅为 0.12% 和 0.35%。

这些数据表明,我国 ABS 发展比较迅速,但总量以及在债市总规模中的比重还不算大。

问题出在哪里?

ABS 底层资产是打包的资产,里面的资产质量不一,有好有坏,而且信息不对称,ABS 的投资者很难分清楚每笔资产的质量究竟如何,尤其是以消费信贷为底层资产的 ABS,底层资产可能是几十万笔贷款,每笔都是几千元的小额消费贷,资产质量如何很难保障,毕竟一笔一笔去查不现实。

这时候区块链就有用武之地。将每笔借款从申请、信用评估、批贷、放款、还款的每个环节都在区块链上进行记录,并向全网广播,每个节点都存储了每笔借款的完整放款流程,这样可以在 ABS 发行的时候,通过机器来检验每笔贷款,使下游的投资者、资金方更加了解底层资产的整体质量,增强资金方的信心,从而使得 ABS 的发行与投资链条更加通畅。

总体来说,技术是好技术,在应用中可以部分解决此前 ABS 在发展中遇到的问题,不过能否产生大规模的需求,还要看具体的商业环境。

长期以来,我国资管市场是刚性兑付的,所以对于上游底层资产的质量关注度并没有提到应有的高度。在关键部门发布资管新规要求推进去刚性兑付的今天,底层资产质量正在被摆在越来越重要的地位。而市场上这么多的消费金融机构,也都在期望通过 ABS 来融资。

这样看来,运用区块链做 ABS,未来可能会有越来越好的市场环境。

因为,区块链目前最主要的应用场景是金融,而在金融领域,有人又将资产证券化(Asset-backed Securities,ABS)作为区块链技术最佳实践场景。

资产证券化最大的难点是底层资产的不透明性,而区块链技术最大的卖点就在于信息的可追溯使得底层资产的构成更加清晰。

举个通俗的例子,说明一下什么是资产支持证券以及在实务中如何应用

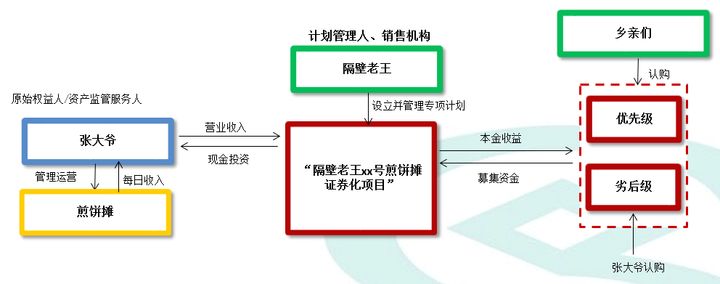

比如,楼下张大爷开了个煎饼摊,每天能有五百块现金流入。张大爷看生意不错,想再买个小面包车进货,把生意做大。

买面包车需要七万块钱,找银行借吧,银行嫌张大爷一个老头没什么值钱的东西抵押,怕他跑路,而且这么小额的贷款没什么搞头,不愿贷款。

隔壁老王看张大爷发愁,就想了个办法:

你看,你现在一天能有五百块流入,一个月的现金流就是一万五。要不这样吧,我明天就掏给你七万块,未来五个月的赚的钱就直接打我卡上,也即是说现金流就归我了。

其实老王自己也没钱,但他找到了李二叔宋三婶,说我找了个好项目,你们来投资,只要一次性把钱投给我,每个月都能返本金和利息。

邻里们有些担心,说你又不是开银行的,怎么能保证按时还钱?老王说,别担心,张大爷每个月赚的钱都会给我,再说了,张大爷儿子在城里打工,每个月都往家里寄钱,就算张大爷赖账大不了找他儿子要啊!

有人知道这个收益是要靠张大爷卖煎饼赚出来的,问万一煎饼不赚钱了咋办,张大爷自己出来说话了,你们投资的保证书啊,我也签一张,投资一万块,要是赔钱了,先从我这赔,优先保证还上你们的钱!

老王筹到了钱,给左邻右舍都写好了按月付收益的保证书。张大爷接过钱,高兴地买车去了,生意一天天红火下去,赚到的钱每月打给老王,老王又把钱转给拿了保证书的人,当然自己也雁过拔毛留了一小点。

这里煎饼摊产生的现金流,就是基础资产。

老王写的保证书,就是资产支持证券。

万一张大爷赖账,他儿子拿自己的钱出来抵债,叫外部增信

张大爷自己也投一万块,煎饼不赚钱的话先从那一万块里亏,也就是自己持有了劣后级,其他投资者持有的是优先级,这一过程叫内部增信

老王干的活,看着好像是空手套白狼一样,其实就是投行。

邻里们知道只要拿着保证书就可以每月收到钱,于是手头紧的时候就把保证书卖出去抵钱,这样一来证券就交易起来了。

大抵如此。

那么,这个玩法会不会出问题呢?

假如,村头赵大麻子看乡亲们买卖保证书不亦乐乎,想到个主意:既然拿着保证书就可以每月收到钱,要不然我再搞点钱来买点保证书,再拿到别的村,给他们说这东西拿着能挣钱,保准能卖出去。

赵大麻子自己没什么钱,于是他也想办法动员乡亲们给自己投资。刘大麻子说,我这里有个好项目,我要去隔壁村卖老王印的保证书,大家来捧个场,赚钱了我每月给你们收益。

看到这里是不是觉得很熟悉?这里能赚钱的保证书,其实和之前能赚钱的煎饼摊一样,也是”基础资产“,都能产生现金流。

摊煎饼产生的现金流,成为了持有老王保证书的收益,而去隔壁村卖老王保证书收益带来的现金流,又成了赵大麻子保证书的收益。

然后还可以继续一层一层往上套。

有一天,城管来了,把张大爷的煎饼摊砸了,张大爷的儿子在城里嫖娼被抓进监狱了,没有现金流了,老王印的保证书成为废纸,没有收益了,于是赵大麻子印的保证书也成了废纸。

这些废纸,就是08年压垮雷曼兄弟的”衍生品“

这个平静的小县城,就这样发生了由一个城管引发的金融危机。

简单用一个图说明这个煎饼摊证券化的交易结构:

和银行贷款相比,资产证券化的优势主要体现在低门槛、灵活性和高流动性上:

1.降低门槛

要让人借钱,首先要证明自己有能力还钱。找银行贷款的话,要靠抵押来证明自己还得上钱,比如拿房子、设备抵押,或者是拿公司股票质押,证明自己”跑得了和尚跑不了庙“,大不了可以卖房卖车换钱。但这一要求,对于煎饼摊规模的小企业是很不公平:本来就是因为想卖房卖车扩大经营规模才贷款嘛!金融学一个基本假设叫做”风险越高,收益越高”,如果一个人想借钱却没法提供抵押,放贷的就难免犯嘀咕:还不上钱怎么办?于是就会要求更高的利息来补偿赖账风险,走到极端就成了温州地下钱庄那样的民间借贷:对于抵押品的要求很松,但利率也高的可怕。

资产证券化对这一问题提供了解决方式:拿未来能拿到手的钱作为保证,以获得现在的融资。问题中提到的欢乐谷门票收入,作为未来的钱,就可以通过证券化的形式换成今天的真金白银。在我参与证券化工作的半年时间中,接触过的基础资产就包括商铺未来几年应收租金、污水处理厂建成后头几年应收的处理费、高速公路未来几年通行费,邮储银行未来预计收到的还款等等。对的,就连邮储银行这样的金融机构,有时也可以通过证券化的形式将未来可以收到的还款变成今天的现金,就连银行在需要钱的时候也会考虑资产证券化的。

2.灵活性

那么,是不是说资产证券化就是为了服务煎饼摊级别的小微企业呢?

不尽然,比如目前在我国,资产证券化一个比较热门的题材在于市政基础设施:

基础设施建设在获得融资时遇到的困难是另外一方面的:基础设施建设一次性投资大,回本慢。要是买个三轮车卖早点,可能一个月就能把三轮车的钱赚回来,但要是建个污水处理厂,靠收污水处理费回本的话,没个几十年难说。银行贷款很难一下子给出这么长的期限,因为对于寨主来说,等换钱等这么长时间是有风险的,一下子这么一大笔贷款放出去,就意味着几十年资本充足率都堪忧。而资产证券化,只要双方都愿打愿挨,可以达到“如果要把这个项目加上个期限,我愿是一万年”的效果,在期限上更为自主。

3.流动性

诸位可能看到这就要问了,为什么资产证券化期限就可以动辄几十年呢?原因就在于流动性:资产支持证券可以公开交易。例子中,乡亲们可以互相买卖老王发行的保证书,不一定非一直放在床底下等几十年后到期了才能拿到全部收益。人在江湖漂,那能不挨刀?谁都有手头缺钱的时候,遇到急着花钱,手里持有证券总是很容易变现的,就跟买卖股票一样,开个户,敲几个数,一下就卖出去了,不用找接盘侠找半天。试想一下,如果手里拿的是一张三十年后还钱的借条,恐怕就没这么容易出手变现了。正是因为较强的流动性,才保证了期限上的灵活,两者是相辅相成的。离开风险谈收益,那绝对是耍流氓,我所了解的资产证券化风险主要有几个方面:

1.基础资产质量风险

不管怎么说,实打实的房子、地皮、设备值多少钱还是比较有数的,以其作为抵押,不能说绝对,但至少有八九成把握能卖了换钱。但资产证券化的基础资产,听起来就更加虚头八脑一些,实际上也的确更容易鱼龙混杂。比如国外比较流行的信用卡还款证券化,是信用卡公司把未来能收到的信用卡还款作为基础资产来融资的产品,细究下去,产生现金流的是千万个使用信用卡消费的个人。难免其中有一些管不住自己的剁手党,月初买买买月底发现欠一屁股债,难免有的人本来就已经在恶意透支了,刷卡爽过一次以后就打算躲到天涯海角赖账。由于基础资产的构成太复杂了,很难做到像贷款一样仔细审查具体的资信情况。另一方面,基础权益人(比如例子中的张大爷)也有可能为了让基础资产”看上去很美“而有所隐瞒。比如,张大爷能实现每天五百块的销售额,可能是因为附近小吃街这个月在整治,到下个月重新开张了,张大爷的客源就会少很多。这些信息上的不对称,也可能导致基础资产实际质量低于预期,媒人说得好像范冰冰,真娶回家,掀开盖头一看,尼玛是罗玉凤== 零八年金融危机,很大原因就是评估资产质量的评级公司和金融巨头互相勾结,粉饰出好看的”卖家秀“,而当市场发现到手的其实就是”买家秀”水准的东西时,就开始慌了。

2. 现金流风险

有时,就算基础资产质量很好,也不存在披露上的动手脚,但市场就是存在风险的,摊上小概率的”黑天鹅“事件,谁也扛不住。事前,谁也不能保证自己投资的核电项目是不是下一个福岛,投资的乳业项目是不是下一个三鹿。尽管存在内/外部增信,但这一层安全垫也有被击穿的风险。例如,例子中的张大爷,自己投资一万块作为”劣后级“用来吸收风险,如果现金流比预计少了一万块,就还亏不到乡亲们的优先级投资头上,但世上的事谁说得准呢?万一城管来了,一万块的安全垫估计也是要侧漏的。(优先级+劣后级)/劣后级的数值,就是大家耳熟能详的”杠杆率“,张大爷能用一万块钱的投资,”翘起“总共六万块的资本,就叫做六倍的杠杆。杠杆越高,融资能力越强,但违约起来血本无归的风险也就越大。我国股市前段时间的走势,就是用”两融“实现了高杠杆,翘得很高很高,摔得很惨很惨。

3.系统性风险

系统性风险,讲的是整个金融市场都是彼此手牵着手牵着手牵着手,一荣俱荣一损俱损的。正如赵大麻子把隔壁老王发行的证券再打个包再次进行证券化一样,一种金融产品,可能是另一种的原材料。一种产品发生了违约,其他与其相关的金融产品的违约风险也会增加。

或许你可以说,反正证券是有流动性的,万一觉得大事不好了大不了卖掉保平安嘛!没错,系统性风险就是这样蔓延开来的,一旦对违约的恐惧导致想卖的人越来越多,接盘侠越来越少,本来有价值的证券就会越来越不值钱,最终没人肯买了,对违约的恐惧就成为了真实的违约。所以系统性风险很大程度上是“自我实现的”。而当以亿万计的金融产品,都建立在摇摇欲坠的不安全的基础资产之上时,大崩盘就难以避免了。

最后,关于系统性风险,我想到了《丧钟为谁而鸣》中的一段话:

“没有人是一座孤岛

孑然自保

每个人都是大陆的一片

整体的一角

如果海水冲掉悬崖的一块

欧洲就减小

……

因此

不要问丧钟为谁而鸣

它就为你而敲”

若有收获,就点个赞吧

0 人点赞