摘要

数字科技在过去三十年对全球经济产生了重大且深远的影响,这包括了贸易的数字化和全球产业链的优化和重构。和历史经验一致,科技创新推动的以数据和信息为核心生产资料的数字革命为全球经济带来了新产业,也通过信息通讯、物流等基础设施的改善推动了全球产业链的重构。

数字科技改变了现有资源禀赋和比较优势。首先,数据成为新的核心生产要素和不可或缺的基础资源(即“新的石油”),其边际成本近于零,具有可复制性和非竞争性,其传播也不再像传统生产要素那样受时间和空间的限制。其次,自动化、人工智能、互联网等新兴科技以及数字平台等推动了生产要素的变革,传统产业链布局中的物理距离的作用日益降低。数字化因而推动了更加分散的生产和更加复杂的产业链结构。另外,数字经济和产业链的发展依赖大国规模充分发挥其规模和范围效应,美国和中国借助规模优势成为数字经济的“超级大国”,数字平台拓展流量、网络效应得以充分发挥。

全球产业链布局的传统核心逻辑如比较优势、资源禀赋在数字时代同样重要,但数字科技正在改变主要经济体之间的传统比较优势,新市场、新需求、新技术不断涌现,推动新产品和新产业的发展;人工智能、区块链、云计算等技术和数字平台等新的生产和贸易组织形式在降低物流成本、提高生产效率的同时正在改变贸易模式。全球产业链也在数字化进程中发生深刻变革。

当前的地缘政治紧张局势和新冠大流行给全球产业链带来了扰动和不确定性,数字时代的经济结构调整为产业链升级和重构提供了新的挑战和机遇。数字竞争日趋激烈,各主要经济体不断出台新政策、新措施推动经济数字化,构建或巩固数字产业和贸易优势。在复杂的国际贸易环境中,我们要充分利用和发挥中国的大国规模优势,鼓励科技创新、积极培育和发展新市场,强化数字产业链并推动中国产业链数字化。同时,国家要在保证数字和数据安全的前提下进一步推动数据流通及数字市场和数字经济制度的建设、加强数据与数字平台治理,巩固数字化以不断提升产业链效率、优化产业链布局。

正文

数字科技在过去三十年给全球经济带来了深远的影响,也大幅推动了全球产业链的结构升级,催发产业链的区域转移和布局。近期的全球新冠疫情及其防控、愈演愈烈的地缘政治冲突和大国竞争,更加彰显了产业链数字化和数字安全在全球产业竞争中的重要性。面对疫情以及地缘政治冲击、逆全球化和制造业转移压力,尽管中国线下经济承压,但数字产业仍快速发展:2020年,我国大数据产业同比增16%,云计算整体市场规模增34%,人工智能产业规模增15%[2]。然而,当前中国数字经济和产业发展仍面临多方面挑战,不仅是日趋激烈的全球科技竞争,也有在数据和数字平台治理等领域出现的新问题。如何应对、拥抱变化,在保障产业链安全的前提下发挥大国规模等核心优势,在全球竞争中脱颖而出,是当前的一个核心政策问题。

一、科技创新中产业链变革的几个重要因素

数字产业的发展始于1990年代IBM主导的主机时代,在2000年前后进入以微软和英特尔为代表的个人电脑(PC)时代,而2007年苹果推出第一部iPhone开创了一个新的移动互联网时代。数字技术的重大突破催生新需求。互联网依托电脑和手机的迅速普及成为数字科技和经济的重要平台,推动了海量数据的形成、采集和利用;通信技术的提升(4G、5G技术)使数据传输规模和速度不断提升;算力的大幅提升和算法优化使得人工智能(AI)走向大规模实际应用;去中心化的区块链广泛影响各行各业,从降低信息与核验成本到优化、催生多种金融服务,数字核心产业是全球产业链降本提效和升级重构的重要基础。

数字经济可划分为:核心层数字产业,包括核心数字技术、软硬件以及信息与通讯技术(ICT)、基础数字应用等,是数字经济的基础设施和发展前提;狭义的数字经济,包括基于数字技术建立的商业模式,如数字服务、平台经济;广义的数字经济,覆盖电子商务、万物互联(IoT)、智能制造和智慧农业等,反映了各行各业的数字化转型,即产业数字化。近十年来,不同定义下的数字经济包括信息通信科技(ICT)、电商等行业都取得了长足进展,科技和平台企业也在大型上市企业中逐步取得领先地位。

数字时代也带来了新的市场、新的需求和新的生产力,核心生产要素市场产生了划时代的变化、进一步影响到各经济体的资源禀赋和比较优势。首先,大数据是数字时代经济变革的核心力量,新技术和新的生产、贸易组织方式赋能数据成为核心的生产要素。其次,自动化、人工智能等新科技降低了低技能劳动力在生产和产业链中的作用,数字平台、远程办公等新协同方式改变了人力资源的分布和组织形式。数据的零边际成本和平台经济中物理距离重要性大幅下降有利于生产和贸易在地理区域上多元化。和前期的工业革命相比,规模效应和范围效应在数字时代尤为突出:数字经济中典型的平台模式依赖海量数据、流量和网络效应降本提效,而在逆全球化和大国竞争趋势下,大国规模对数字经济中产业链安全和效率提供重要支持和保障。

(一)数据成为核心生产要素

数字时代下,数据成为新的核心生产要素[3]和不可或缺的基础生产资料(即“新的石油”),与传统生产要素有差异。首先,数据要素具有价值来源多重性特征,数据主体提供原生数据,而企业投入资源收集、存储、分析数据,创造了新的使用价值,两者缺一不可。其次,数据具有可复制性和非竞争性[4]。使用者的增多不影响数据的价值和供给,不影响其他主体的数据使用,这意味着数据应用产生正面或负面影响的乘数效应均更大。信息共享和自由流通能产生更大的价值,但市场竞争和数据获取和处理成本导致数据生产方缺乏共享数据的动机,而跨境数据流动涉及国家安全。这些特征使得数据作为生产要素,其生产、使用和治理与传统要素大相径庭。恰当的数据确权、数据主体的利益和隐私保护、数据跨境流动的安全和高效对数据应用至关重要。

世界主要经济体高度重视数据要素。2017年,美国政府文件中指出数据作为战略性资源需要加以利用[5]。中国《“十四五”数字经济发展规划》明确提出数据要素是数字经济深化发展的核心引擎[6]。得利于人口和互联网平台用户的规模,中国在底层数据资源方面已获一定优势。据统计,2018年中国底层数据量达7.6泽字节(Zettabyte,ZB),在全球占比达23%,高于美国的21%;预计到2025年,中国底层数据量将达到28.6ZB,全球占比将高达28%[7]。

大数据分析具有信息规模大、流动速度快、使用效率高、成本低等特征,是传统产业链转型的基础。大数据以三个“V”,即海量(volume)、形式多样(variety)和传播速度快(velocity)为主要特征[8]。据统计,全球互联网的数据流动速度在2007到2017年间增长了20多倍[9]。实证研究显示,大数据分析和人工智能通过消除信息不对称等方式,推动了大规模定制、精准营销、智能制造等商业模式的出现,提升生产供给与市场需求间的动态匹配,有效优化生产要素配置[10]。数据驱动的企业运营、产品管理技术助力优化供应链流程、降本提效[11]。以大数据为基础的数字平台成为信息的核心中介和生产、贸易组织形式,从根本上改变了企业之间以及商家和用户之间的信息交换机制[12]。平台通过数据分析和信息流通更好地了解市场需求和供给、减少交易和生产成本。平台交易减少了中间商环节、压缩产业链层级,提升交易效率。

数据基础设施建设对发展产业链至关重要。数据收集、存储和计算成本的下降和能力的大幅提高与大数据应用技术的发展密不可分。《2020全球计算力指数评估报告》显示,计算力指数平均每提高1个百分点,数字经济和GDP将分别增长3.3‰和1.8‰。其中,当一个国家的计算力指数达到40分以上时,指数每提升1点,对于GDP增长的拉动将提高1.5倍;当计算力指数达到60分以上时,对GDP的拉动将进一步提升至2.9倍。自2006年亚马逊推出云计算后,数据储存和计算效率大幅提升。据Gartner预计,到2025年80%的企业会以云服务替代自己的传统数据中心。目前,发达国家仍在云数据中心领域占据主导地位。当前,中国数据中心规模已达500万标准机架,算力达到每秒一万三千亿亿次浮点运算,且算力需求增长迅速。中国数据中心目前主要分布在资源紧缺的东部地区,而西部地区可再生能源等资源丰富,有大规模发展数据中心、承接东部算力需求的比较优势。2022年2月,国家发展改革委等部门联合启动“东数西算”工程,在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏建设国家算力枢纽节点,并规划了10个国家数据中心集群。通过构建数据中心、云计算、大数据一体化的算力网络体系,“东数西算”充分利用西部算力资源满足东部数据运算需求,赋能产业链数字化。

数据要素的大规模使用也带来了一些新问题,对数据在一个安全的环境中高效率使用产生了不利影响。首先,不合法的数据攫取和使用、数据泄露和数据主体隐私保护不足对数据要素的使用形成挑战。尽管由物理安全漏洞如电脑、手机等硬件失窃造成的数据泄露事件逐年减少[13],但因软件与数字技术滥用、网络安全漏洞等原因造成的数据泄露越来越多。例如,一些数据企业依靠自动程序(爬虫软件)抓取平台等数据违反了于1995年订立、国际通行的、旨在保护网站数据和敏感信息和用户个人信息和隐私的网络爬虫排除标准(Robots Exclusion Protocol)。2016年,百度曾因爬取大众点评数据并使用在百度地图中,被大众点评起诉,法院认为其构成不正当竞争[14];2019年4月,巧达科技因未经授权窃取、贩卖用户信息被查[15];2019年9月,魔蝎数据科技、公信宝等大数据企业因其违规爬虫业务被查[16]。2019年11月后,公安部加大APP违法违规采集个人信息集中整治力度,下架了包括考拉海购、房天下、樊登读书、天津银行等100多个APP[17],并要求整改。但合法合理的数据爬虫有助于破解数据孤岛问题:2020年美国上诉法院认为数据公司hiQ长期爬取LinkedIn网站数据等公开信息的行为不违法。

其次,核心数据涉及国家和企业安全,日益成为大国竞争的重要标的,其泄露可对一些核心产业链产生深远影响。2021年9月,美国商务部以提高芯片“供应链透明度”为由,要求台积电、三星等在内的多家芯片相关企业“自愿”向其披露订单、库存、销售数据等被视为核心商业机密的供应链数据,并表示在必要的情况下可能动用《国防法》强制要求提供数据。这些数据可以帮助美国企业在竞争中保持优势、根据全球芯片供需状况调整自身产业布局、构建其在全球芯片产业链中的核心地位。

其三,数据跨境流动是数字时代国际贸易和全球产业链的基础。跨境数据流动有利于降低交易成本,拓展国际贸易,促进经济增长。近年来,跨境数据流量迅速增大。2020年全球互联网带宽增长35%,出现自2013年以来最大涨幅,大多数跨境数据流发生在北美和欧洲之间以及北美和亚洲之间。在2019年,中国占全球跨境数据流的23%,远高于美国的12%。这主要得益于中国同亚洲其他地区的紧密联系:这些国家占中国跨境数据总量一半以上,其中越南占比17%,新加坡占比15%[18]。而美国占比由2001年的45%下降至2019年的25%。限制跨境数据流动将使经济体从物联网获得的经济收益减少60%以上[19],特别是给中小微企业带来较大成本,降低竞争力。研究表明,截至2019年,全球已有200多项包括规管数据传输和数据本地化的法律法规[20]。其中,物联网数据本地化措施可降低一个地区59-68%的生产力和收入增长[21]。美国国际贸易委员会(USITC)调查中,超过40%的美国公司认为数据本地化要求和市场准入法规是贸易障碍。不同程度的数据本地化要求估计会减少欧盟经济体量0.4-1.1%[22]。加强数据治理、促进数据要素跨国、跨行业、跨企业高效有序地流通,有利于提升数字经济潜力、加快产业链优化和重构。

(二)劳动力要素

自动化包括机器人的使用由来已久,对日本等国出现的人口老化、劳动力萎缩起到了一定的缓和作用。数字时代前的自动化提升了劳动生产率、带来了一些行业就业的重新分配和劳动力占比的下降[23],特别是在替代一些标准化、较为简单的工作任务上效果较突出。但自动化对整体就业的影响尚不明确[24]。自动化和人工智能有潜力削弱一些制造业和服务业产业链的劳动密集度,降低便宜劳动力作为比较优势的重要性,在未来有可能在一些需要脑力判断的更复杂的工作中替代人力[25],但目前AI对劳动力市场的综合影响仍不明确[26],劳动密集型制成品的生产当前并没有因为自动化和人工智能产生大规模迁移回流的迹象[27]。

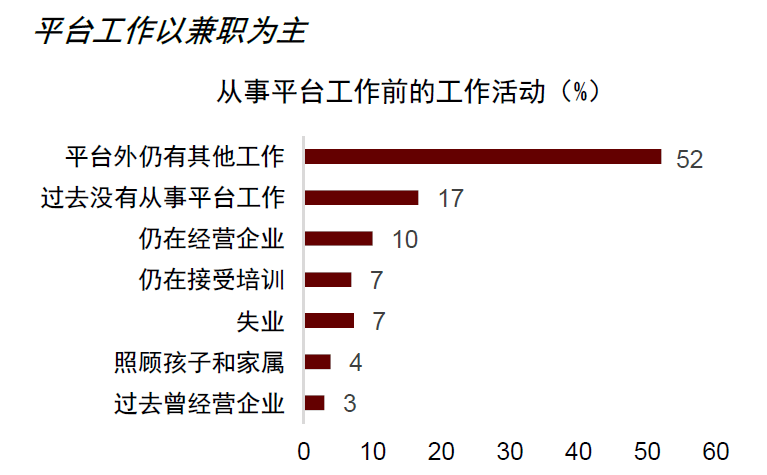

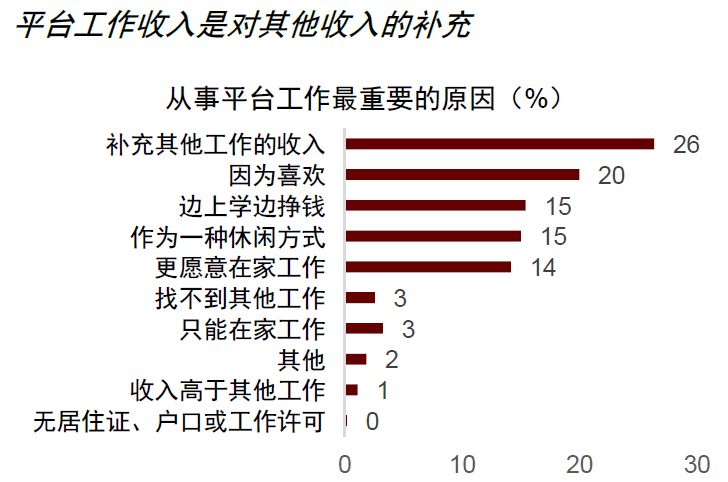

然而,数字平台、共享经济、零工经济的出现和规模化,还有疫情后更为普及的远程办公,有可能对劳动力要素的分布和产业链布局产生影响。平台和零工工作具有技能要求多样化、工作弹性和灵活性较大,但地点和时间不固定等特点,可助力优化劳动力资源配置。国际劳工组织报告[28]认为,共享经济在中国吸引了很多兼职人员和城市就业困难人员,发挥了劳动力市场的“蓄水池”和调节作用。据2019年中国平台就业调查显示[29],约有50%的受访者为本科及以上学历,而超过60%的受访者在保留了原来工作的收入来源的同时兼职另外一份工作,平台工作成为本职收入的补充(图表4.1),这是他们从事平台工作的最主要原因。新冠疫情后以数字科技为依托的远程办公大幅上升。相关调研显示,2020年,42%的美国劳动力全职居家办公,仅26%的员工在企业现场工作[30],而以数字游民(digital nomads)身份工作的劳动力数量从320万增加到630万,增长了96%[31]。数字平台、共享经济、零工经济和远程办公有效扩容劳动力、改变传统工作方式和劳动力布局,赋能不同技能和教育水平的劳工有效参与社会分工协作,优化劳动力等生产要素的配置,提升生产力。

图表4.1:平台推动工作弹性和灵活性

资料来源:国际劳工组织(2021)《中国在线数字劳工平台:工作条件、政策问题和未来前景》,中金研究院

(三)大国规模和平台经济

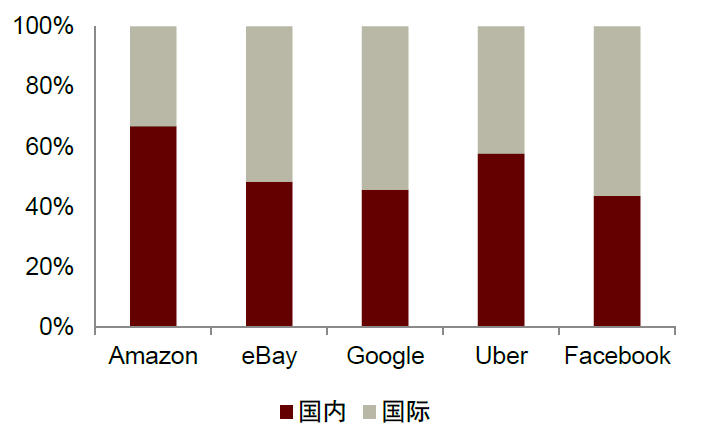

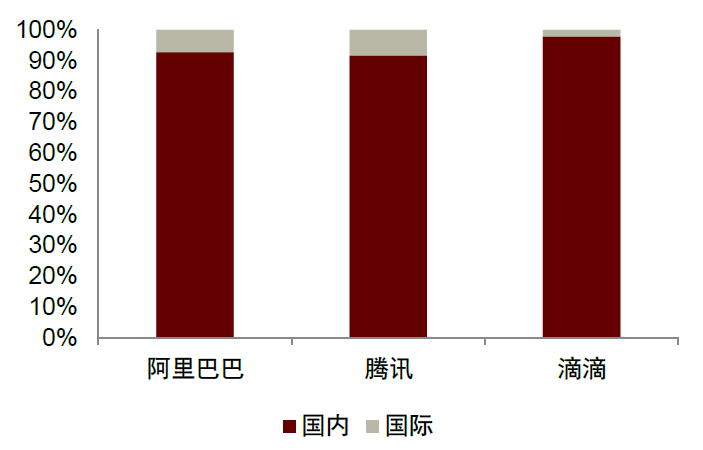

在过去的三次产业革命中,产业规模效应起到了关键作用。在数字时代和平台经济中,规模效应和范围效应同样是降本提效的核心,大国规模是促进产业发展的重要因素。以往产业革命的肇始国英帝国和美国,其经济规模首屈一指,而数字革命中的领头羊美国和中国是世界上市场规模最大、互联网用户最多的两大经济体,享有规模优势。相比之下,欧盟整体市场规模虽然蔚然可观,但欧盟“统一”市场因制度、语言、文化而产生的分割程度远大于美国和中国内部市场,数字技术和数字平台难以发挥规模效应。依托本国市场规模在数字产业取得先行优势,同时积极融入全球市场、依托全球市场和产业规模是美国数字平台成功的一个重要原因。美国平台企业海外营收占比远高于中国平台企业(图表4.2),并在人均收入高、文化和制度接近的欧洲、南美等国际市场占据主导地位。美国数字平台企业如谷歌、脸书和eBay,其一半以上的营收来自海外,而中国具代表性的平台企业如阿里巴巴集团,其国际业务收入在2021年总收入中仅占比7%。中国平台企业缺乏跨国经验,还有待有效进入海外市场、发展全球产业链。在逆全球化的大趋势下,中国国内大市场依然是平台企业发展壮大的一大优势,需要以此为后盾在国际市场打开局面、提高在全球大市场的份额,这将有利于进一步发挥规模经济,赶超美国平台企业。

数字时代的国际竞争,首先是战略性科技创新的竞争,包括人工智能(AI)、5G、云计算、区块链、大数据等。作为世界头号经济和科技大国的美国是数字核心技术和基础设施建设的先行者,在很多关键方面依托规模优势仍处于领先地位,其高端人才和技术资源丰富,为美国数字经济引领世界提供了重要基础。在数据分析技术领域,美国存量领先,但中国正努力追赶,比如,美国获得的AI专利数全球占比从2015年顶峰的72%下降至2021年的40%,而中国从2015年之前的不到1%迅速上升至2021年的6%。2022年6月,中国国家知识产权局知识产权发展研究中心发布的报告显示,当前全球声明的5G标准必要专利共21万余件,涉及近4.7万项专利族,其中中国声明1.8万余项专利族,占比接近40%,排名世界第一。在申请人排名中,华为公司声明5G标准必要专利族6500余项,占比14%,在全球居首。

图表4.2:美国平台企业有效利用全球市场

资料来源:公司年报,中金研究院

注:表中数据为各企业收入源自国内和国际部分的对比。除阿里巴巴数据为财年2021Q2-2022Q1外,其他公司均为2021年度数据。Uber, Facebook的国内数据为美国和加拿大总和

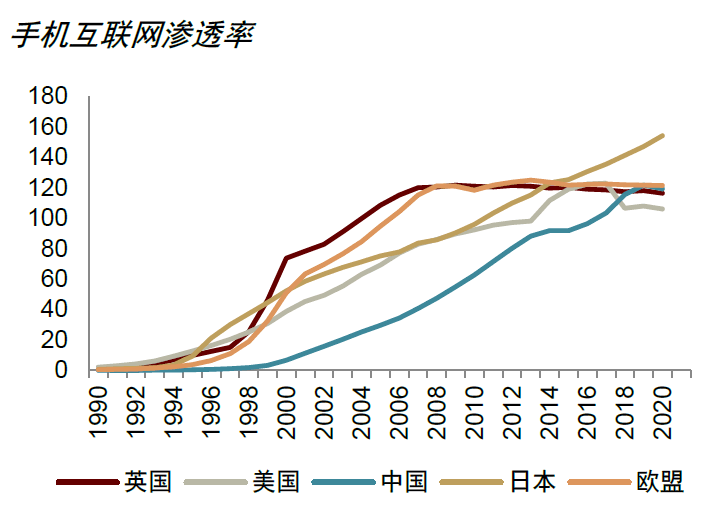

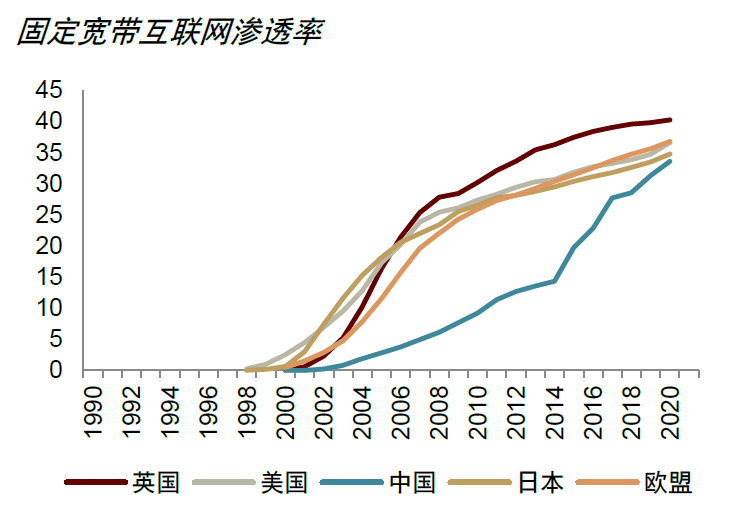

数字产业是新经济的基础。中国数字产业虽然起步晚,但是得益于庞大的市场规模、强大的学习和渐进式创新能力、发达的制造业基础以及政府的大力支持而蓬勃发展,在数字基础设施方面在未来几年中有望赶上居领先地位的发达经济体(图表4.3)。据中国互联网信息中心发布的统计数据,中国移动上网用户在2020年达到9.86亿,占总人口的70%,手机、计算机、物联网等终端设施起到数据采集作用。强大的电信基础设施支撑起数字的传输。作为数字产业的加速器,中国的5G渗透率已在全球处于领先地位。

图表4.3:中国数字基础设施建设快速追赶发达经济体

资料来源:World Bank, 中金研究院

注:固定宽带使用人数(每100人中),手机电话服务使用人数(每100人中)

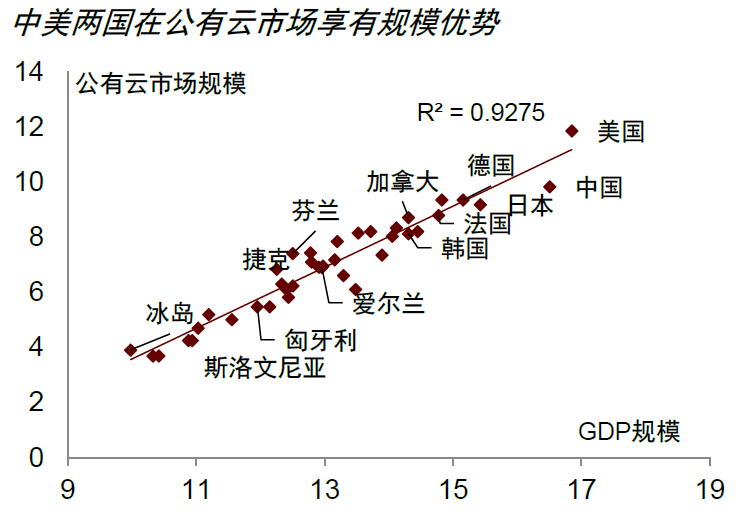

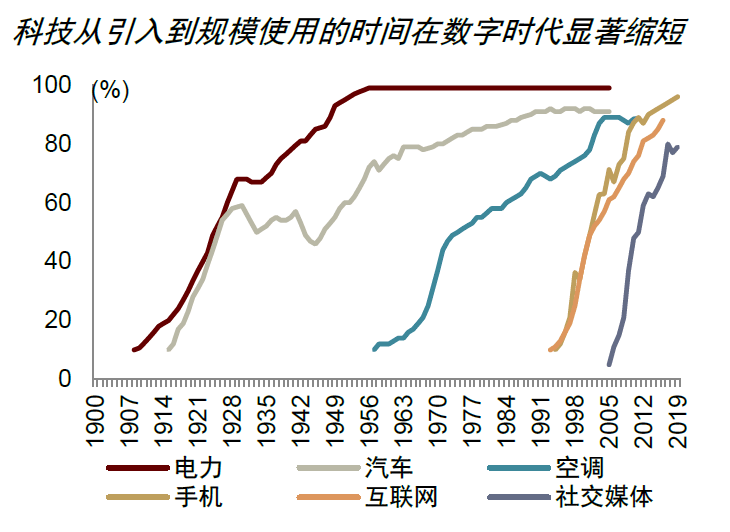

大国规模赋能数字产业的发展,为中美两国数字经济提供了重要支撑。如在公有云市场,经济体量更大的美国和中国领跑其他经济体(图表4.4,上图)。云服务对底层架构的要求高,发达的数字基建以及底层数据是云产业发展的基础。云计算订阅制和按需付费的商业模式,降低了用户购买和使用门槛,推动形成更大的用户规模[32]。近年来中国物联网、虚拟现实等新兴技术产业发展,需要云计算结合5G低延迟、高带宽的数据传输能力,大量运算过程在云端实现,从需求端拉动云产业的快速发展,涌现出阿里云、腾讯云、华为云等一批优秀的云服务企业。以全球公有云市场规模为例,2016至2021年,美国从558.5亿美元增长三倍至1709亿美元,中国从38.4亿美元增长接近七倍至260.9亿美元[33]。据Gartner统计,在IaaS市场,全球占据市场份额最大的亚马逊云(AWS)和微软Azure市场份额合计从2017年的65%下降至2021年的60%左右,而中国排名第一的阿里云从2017年的4.6%快速上升至2021年的9.5%。

图表4.4:数字时代的大国规模优势

资料来源:Statista, Haver, Our World in Data, 中金研究院

注:上图:横纵轴单位均为百万美元,以log计。下图:纵轴为美国家庭使用某种特定科技的比例

对数字革命中的产业链而言,规模效应尤为重要。数字时代中最重要的生产和贸易组织形式之一的数字平台依赖网络效应,大数据使得扩充平台规模的边际成本极低。对数字平台如亚马逊、淘宝、脸书、抖音、微信、谷歌、百度等而言,流量即渠道、内容即营销,规模是一个平台企业成功的关键[34]。如抖音、快手等短视频平台、小红书等内容平台依赖已有流量快步跨界入局电商零售,而直播带货又进一步推动流量和规模。数字时代中,平台企业对规模经济的利用和依赖更甚于以往的三次工业革命。典型重大科技创新从引入到形成应用规模的时间大幅缩短(图表4.4,下图),并从硬件规模走向软件规模。如微信支付在其上线初期,因为无法形成基本规模以打开应用场景,基本处于边缘化的状态。2015年,微信支付利用已有社交网络和数以亿计的月活用户规模与中央电视台春节联欢晚会合作、借红包发放快步跨界迈进电子支付行业:当晚共2,000万用户参与,红包收发总量超过10亿个[35],微信支付快速形成规模,占据了大量市场份额并不断拓宽应用场景,降本提效,规模经济效应显著。这些非电商平台基于其庞大用户群体和流量可以快速在电商零售领域形成规模经济,并成为行业内有力的竞争者。在线平台等渠道为各行业带来了规模经济效应,普惠和流量加强了各类型企业的产业链参与度,特别是小微企业。

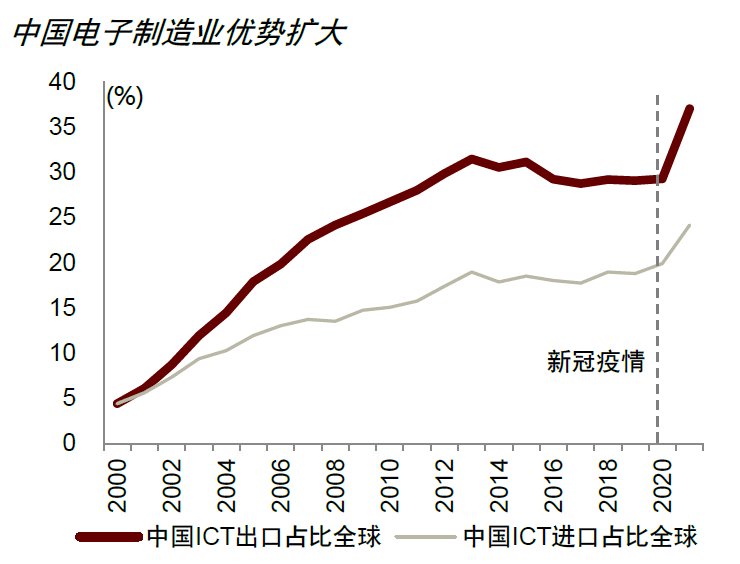

同时,大规模的消费市场和产能从供需两端推动相关行业的发展,中国数字产业发挥传统制造业优势,在电子制造业形成明显的规模优势。2021年,中国在全球信息和通信技术(ICT)总出口、进口额占比高达37%和24%。发挥规模效应、保持竞争优势对中国发展数字平台和工业互联网等核心数字经济应用至关重要,数字产业本身的规模效应能有效推动中国经济发展和产业链数字化转型与升级。

二、科技创新重构经济和产业链

科技创新是产业发展的重要源泉和动力,也是产业链形成和发展的一个核心推动因素。大规模的科技创新往往在埋葬效率低下、成本高昂的产业链的同时,催生新的产业链并不断发展壮大。历史上的数次由科技创新引导的工业革命中,诞生了现代的纺织、石油、钢铁、火车、汽车等重要支柱行业,也形成了现代意义上的全球分工协作和产业链。第四次工业革命以数字技术和大数据为驱动,既包括了5G、人工智能、区块链、物联网、大数据和云计算、扩增实境(AR)/虚拟实境(VR)、3D打印等核心技术的研发和推广,也包括了企业资源规划(ERP)、供应链管理系统、新社交媒体、电子商务等在经济中的广泛应用。

科技创新推动产业链重构,主要体现在价值层面、组织层面和地理空间三个层面[36]。在价值层面,创新下的行业价值再分布需要有利于中国获得更高增加值。作为制造业大国的中国需要加快生产环节数字化进程,通过数字化降本增效、提升制造环节的价值获取,同时适应产业链知识化、服务化的趋势,向曲线两端扩展,保持和扩大自身在产业链中的价值获取。国内外家电企业近年来陆续投产的、代表制造业数字化转型先进标准的“灯塔工厂”,就是通过自动化、智能化系统的使用降低成本,通过数据分析提升经营效率,达成提升制造环节价值创造目标的范例(详见《家电制造强国到品牌全球化》)。

在组织层面,数字革命同时带来组织与生产形式的分散化和一体化两种相反的作用力。数字技术降低了交易成本,包括搜索、通信和监控成本,这提升了市场合同的回报率,促使公司更多依赖外包[37]。数字科技也降低贸易成本、管理成本,增强企业对分散各地的供应链的管理能力,可进一步促进国际分工和产业链拉长[38]。但是,数字科技也有利于垂直一体化的发生,典型的例子是特斯拉的智能汽车生产。和传统汽车行业以发动机等为核心部件不同,智能汽车行业以操作系统等软件为核心,硬件上也更多的依赖芯片、传感器、控制器等新型部件。为打造核心竞争力,智能汽车厂商的自主研发比例更高[39];同时,数字化降低了企业内部沟通成本,使得垂直一体化在管理层面更加可行。一些行业的生态系统发生改变,比如半导体行业出现了从技术向用例(use cases)的转变,而软件和平台企业借助数据收集和分析对终端用户的用例有更深的理解,这使得它们涉足更上游的芯片设计环节以提供更合适的解决方案。以谷歌为例,谷歌研发的张量处理器(Tensor Processing Unit, TPU)在AI训练等领域挑战了英伟达(Nvidia)的图形处理器(Graphics processing unit, GPU),目前20%-30%的谷歌数据服务器都采用谷歌自主研发的TPU[40]。

在地理空间层面,数字科技带来了产品形态、生产方式、客户关系等一系列独特变化。平台组织模式引导工作地理和价值创造的复杂分工[41],数字平台也使得大范围的跨地域工作分配成为可能,低收入国家的劳动者从参与在线劳动力市场中获益[42]。企业不必在海外市场设立分支机构,而是通过平台和大数据分析就能优化全球生产和分销。平台降低搜索和匹配成本,有利于不同地域的小微企业连接客户、融入大市场。

数字时代以信息和数字科技为主要特征,科技大融合模糊了物理、数字、生物等领域间的界限,带来了生产和管理的全面变革。消费端出现了新需求、新产品、新服务、新市场,生产端效率提升、通讯和物流等成本下降。新的数字产业链不断涌现,而贸易成本的下降也进一步推动现有全球产业链的优化和重构[43]。

(一)新科技催生新产业、新产品

数字创新推动新产品不断涌现,催生了众多以收集并通过互联网传输信息为主要特征的“智能产品”(smart products)和全新产业链。2015年,国际贸易组织(WTO)扩展了信息技术协议(Information Technology Agreement, ITA),50多个WTO成员国同意对201项新增的ICT产品免除关税,以让更多的重要信息技术产品可以免关税在国家间进行贸易。除已有的电脑、手机等产品外,新增了全球定位系统(Global Positioning System, GPS)、多元件集成电路(multicomponent semiconductors, MCOs)等新产品。WTO测算认为这201项新产品的年度贸易额约为1.3万亿美元,占全球贸易总额的约7%[44]。越来越多的公司将新技术嵌入传统产品,增加产品价值、创造新收入[45]。比如,数字时代中汽车产业的技术核心是软件、算力和传感器,随着电子产品和软件的重要性上升,产品的复杂度也在不断增长。以原始码行数(software lines of code, SLOC)计,2010年一些汽车的SLOC大约有1000万行,而这一数字在2016年变为1亿5000万行,汽车逐渐从一个由硬件定义的产品转化一个由软件定义的产品[46]。

科技创新改变传统服务模式、创造新服务,传统线下产业链包括餐饮、文化娱乐、旅游、支付等服务向线上迁移[47]。数据显示,当前网上打车在全球打车市场的收入占比约为40%,且线上渠道预计在2022-2028年间将以13.1%的复合年均增长率快速增长[48]。2021年,滴滴、Uber和Lyft总收入分别为269.5亿美元,174.6亿美元和32.1亿美元,相比2020年分别增长了31%,57%和36%。在线音乐服务快速增长,如Spotify的月活跃用户数(MAU)和付费订阅用户数在2016-2021年间增长了2倍多。在数字化影响较大的一些产业,产业链布局变化已趋显著,如电商业务的规模迅速扩大,特别是在亚洲(图表4.5)。

图表4.5:数字化重塑传统产业链

资料来源:RIAA, Ladrière et al. (2022)[49], Wind, 中金研究院

注:上图:收入以CPI通胀调整后的2021年美元计。下图:世界范围B2B电子商务总销售额(GMV),国内和跨境交易的总计

(二)新协同:数字平台

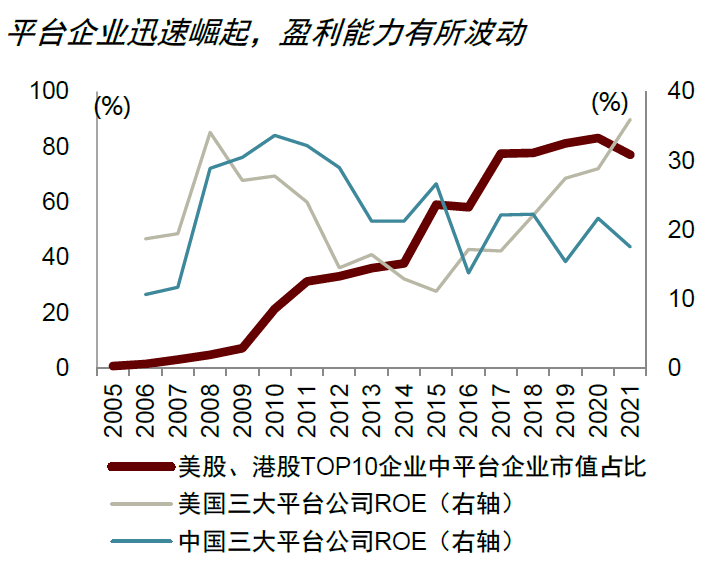

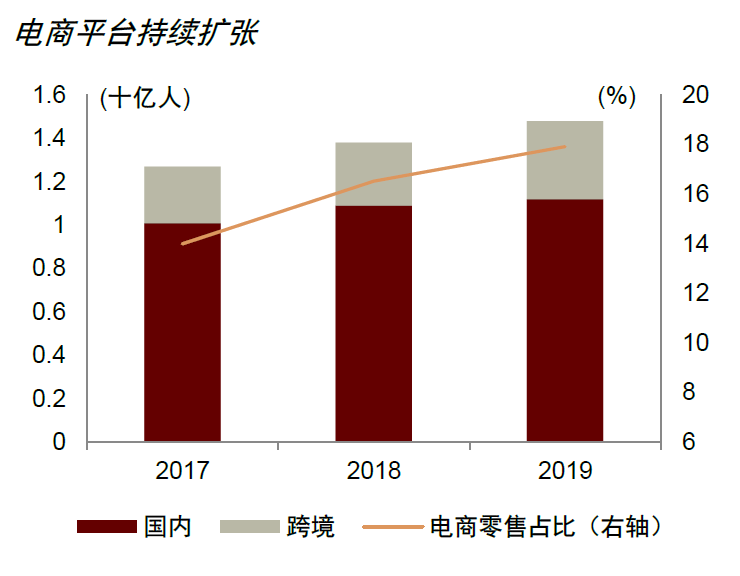

数字科技引领的产业革命带来了生产、贸易组织形式的变化,数字平台崛起并在产业链分工和重构中扮演日益重要的角色。数字产业的应用层以数字服务和平台应用为代表,平台企业通过海量数据采集、储存和分析赋能数据,提供多元智能服务。大数据分析让平台企业更好地了解各地商户和用户的特征和需求(KYC),促进“千人千面”的生产、营销和配送模式。全新的数字平台服务模式也降低了企业参与产业链的门槛,鼓励中小微企业参与竞争。过去20多年中,平台企业迅速崛起。美股和港股市场市值最高的10家企业中[50],平台企业占比越来越高,在2015年和2020年分别占到五家和七家,有代表性的电商平台也持续扩张(图表4.6)。目前数据产业链仍然以发达经济体的平台为中心,大多新兴经济体原始数据流入数字经济发达的经济体掌控的平台,经处理后以高价值数据形式回流[51],这些平台企业在数据价值链不断巩固其核心竞争优势和地位。中国平台企业相较于美国在规模和盈利能力上仍有较大差距,2021年中国大型平台企业盈利能力下降,客观上反映了新冠疫情后的需求下行压力,以及近期平台治理的影响,同时,有效挖掘平台价值的潜力仍很大。

图表4.6:平台企业迅速崛起

资料来源:同花顺,UNCTAD (2021)[52], 中金研究院

注:上图:美国三大平台公司包括微软、谷歌、亚马逊;中国三大平台公司包括阿里巴巴、腾讯、百度,取ROE平均值。下图:世界在线购物人数。跨境是指从消费者所在国以外国家的网站购物。交易后,商品被邮递到消费者所在国

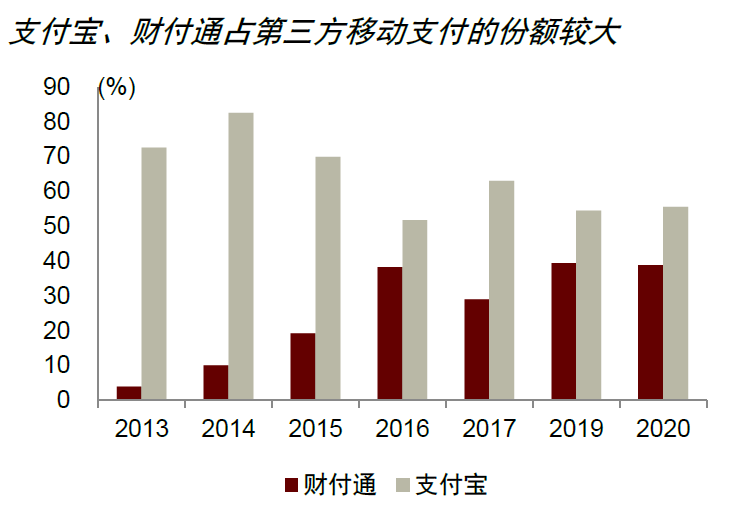

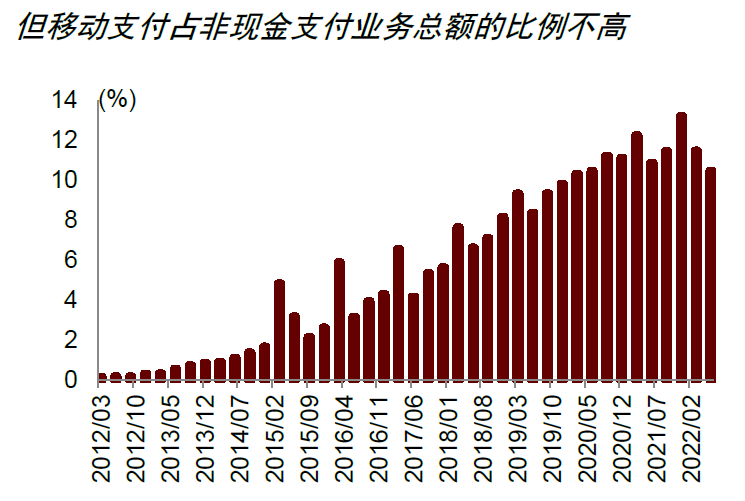

作为新生事物,数字平台的运营和扩张也产生了一些问题,特别是在市场竞争和投资者及消费者权益保护等领域。有效的监管和平台治理是平台企业健康发展的重要因素。最近几年中美等经济体加强平台企业监管,平台治理卓有成效。但数字平台呈现一些新特征,产生了新问题。首先,数字平台核心是以新科技为依托的信息中介,数字平台的网络效应、规模效应和范围经济作用显著,体量和海量数据成为一个平台成功的基础[53]。如何研判平台企业是否垄断,需要考虑多重因素,包括平台所在运营的特定市场的界定。2014年,奇虎对腾讯QQ发起反垄断诉讼,奇虎有关腾讯QQ所在的综合性即时通信产品和服务是一个独立的商品市场的主张没有得到最高人民法院的认可,这是因为腾讯QQ的功能从最初的单一即时通信逐步扩展到了语音、视频、短信等,而其市场竞争也相应扩展到了电话、短信等众多领域,在这个大市场中,腾讯QQ并不占支配地位[54]。同样,在支付领域,虽然支付宝和微信支付于2020年占第三方移动支付市场份额九成多,但移动支付仅占非现金支付业务总额约10%(图表4.7),其占小额支付的份额更小,远低于银行和信用卡发放结构在支付领域的占比。典型的大型数字平台常常在多个市场运营,研判垄断行为需要关注相关市场。同时,数字时代平台是否以低于成本的价格恶性竞争、攫取市场份额以形成垄断已难以单纯用主要产品售价衡量。数字平台如谷歌和百度的搜索引擎、Netflix和Spotify等娱乐平台、微信等社交平台往往免费或以低于边际成本的低价服务用户[55],这是因为其产品和服务的低边际成本和多边市场特性,使得平台有能力向用户提供廉价优质服务,其主要收入来源于向在平台上运营的商户或者其它关联市场收取的费用。

图表4.7:支付宝、微信支付等平台在支付市场占比有限

资料来源:Wind,中金研究院

数字平台是新时代生产和贸易的主要组织和协调形式,对全球产业链的影响也较为直接。电子商务使商户端和消费者端(B2C)、特别是商户和商户(B2B)的沟通和交易不再受到地域和时间的限制,对一些产业链的重构起到作用。而高效的平台监管和治理对维护公平的竞争环境、推动创新和保护消费者和其他平台经济参与者的利益非常重要。

(三)产业链优化和重构

数字科技创新推动贸易和海外直接投资成本的大幅下降、提高生产效率和行业生产率分散度、改变行业生产要素及其组织形式,催生新产品和新协同方式,从而在不同行业及产业链催生、推动变化,对全球产业链产生了深远和广泛的影响。第一,数字革命催生了数据等核心新生产要素,也改变了一些传统生产要素,导致不同经济体不同行业的资源禀赋、比较优势及其全球产业分布格局发生变化。数字科技和平台服务近乎零的边际成本和网络效应使得经济和互联网大国在数字产业发展上和传统产业的数字化转型上更具优势。第二,数字科技降低贸易成本、提高企业效率。数字技术在运输、仓储环节的使用助力降低物流成本;同时,数字化赋能服务(比如教育、医疗)跨域、跨境贸易,大幅降低某些服务的贸易壁垒和成本,一些经济体因而获取新的比较优势,或提升其传统比较优势。第三,数字经济中涌现的一批新行业对一些特定资源有更大依赖、推动比较优势动态调整。如云计算和挖矿等需要大量且廉价的能源[56],智能汽车制造需要锂、钴、镍等资源,而AI、大数据等高技能劳动力资源相对丰富的经济体也具优势。第四,区块链、智能合约等数字技术促进信任、降低交易成本,提高合约能力,促进合约密集型行业发展。非经济、包括政治等因素对产业链形成和重塑也会有决定性影响。

数字科技改变了一些传统产业布局,其增加值分布出现了从物质到数字、从硬件到软件、从产品到服务的变化。在传统的汽车行业,智能汽车厂商包括特斯拉、比亚迪等开始占据更多的市场份额,汽车中的数字化成分在其增加值中占据了更大的份额,如具有无人驾驶辅助等功能的车载软件系统。这使得汽车行业发生了从零部件密集型向总部服务密集型的转变,汽车行业产业链的垂直一体化成为可能:掌握设计、研发功能的总部获得行业增值额的更大部分,对中间品生产商的依赖减轻。然而,传统理论如比较优势仍是国际贸易和生产布局的基础,尽管数码化的音乐、视频产品的边际生产成本为零,但其内容的生产成本不是零,比较优势依旧重要[57],而洛杉矶、纽约等传统的音乐、电影生产中心并不因为产品的数字化传播而丧失产业优势。

数字经济时代国际贸易成本持续下降是全球生产分散化的主要驱动因素。WTO数据显示,在2000-2018年间,全球贸易成本下降了约15%,赋能企业向更具生产要素比较优势的经济体靠拢并优化产能布局。目前三大产业中,服务业的贸易成本仍远高于农业和制造业,但未来数字科技有潜力推动服务可贸易度、提升全球服务贸易。数字科技可降低贸易成本中的运输、跨境及合规、关税与非关税壁垒等成本。在数字化进程中,贸易成本的变化在不同经济体不同行业有较大的差异。就中国而言,在2006-2018年间,国际服务业贸易成本降幅最大,制造业贸易成本整体呈下降趋势但行业间差异明显,纺织业和交通设备等贸易成本近期降幅更大一些,而第一产业的国际贸易成本则基本没有变化(图表4.8)。

图表4.8:数字化进程中中国各行业国际贸易成本变化趋势不同

资料来源:WTO Trade Cost Index, Thomson Reuters, 中金研究院

注:贸易成本指数越高,说明国际贸易中的摩擦或者成本越高。全球数字经济占比由世界数字生态系统全行业加总收益除以世界GDP所得

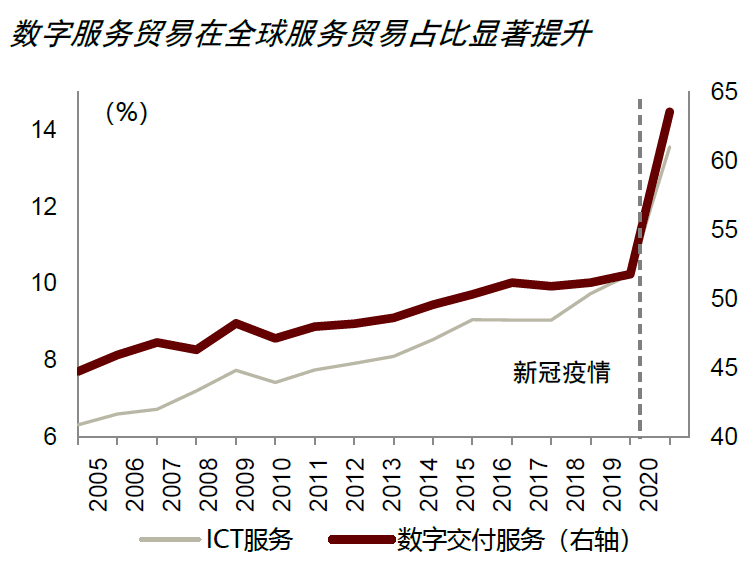

在数字经济时代,服务业的可贸易性大幅提高。数字科技显著降低国际通信成本,大型平台企业的出现使得远距离服务变得更加可行和便利。目前跨境服务贸易模式仍以企业在外国设立服务机构为主,但随着经济数字化的深入,服务国际贸易模式趋向依托于数字技术远程提供服务,可贸易服务的品种大幅扩展。然而,据联合国贸易与发展会议(UNCTAD)数据,虽然数字交付的服务贸易金额在2006-2020年间不断增长,其总额在2020年已超3万亿美元,但这其中的90%都由高收入或中高收入经济体提供,低收入经济体面临的数字鸿沟(Digital Divide)可能妨碍他们从这一新贸易模式中受益。

全球产业链布局在一些产业变化显著(图表4.9),如具备规模经济优势的地区成为了数字产业链布局的核心。2019年,全球数字平台总收入(3.8万亿美元)近一半(1.8万亿美元)在亚洲产生,而企业间(B2B)电子商务平台总部大多数也位于亚洲,其次是北美和欧洲[58]。但从医药、纺织服装、家电、装备制造、光伏锂电等行业来看,产业链整体布局还没有因数字化发生大规模的变化,虽然越来越多的中国企业“走出去”在海外布局,特别是在研发、维修、销售以及一部分生产和组装环节。数字科技赋能企业,使其具备海外布局的效率和成本基础,如数字技术从增强算力辅助研发、通过ERP、SaaS、PaaS降低后台部门人力使用和运营成本、通过工业互联网降低机器调配和运维成本等。数字科技可降低离岸经营的固定成本,更好利用海外要素禀赋优势如新兴经济体人力、土地成本等优势,欧美技能、合约和机构质量等优势,增强盈利能力和竞争力。

当前数字科技的应用现状尚不能支持“回流”。数字科技会降低FDI中多种固定成本,但在很多行业尚无法抵消发展中国家的人工成本优势,目前实证研究尚未发现显著的“回流”。美国国会研究处(Congressional Research Service, CRS)指出,以纺织服装业为例,以自动化替代人可能无法节约足够的成本以支持回流。例如,阿迪达斯曾经在美国和欧洲建厂,企图利用3D打印技术减少人力使用和生产时间,但运营几年后还是将工厂迁回了亚洲,而耐克则一直是依靠庞大的合约生产商网络[59]。

图表4.9:数字化影响国际分工和贸易、改变产业链形态和布局

资料来源:WTO (2018)[60], Deardorff (2017), 中金研究院

三、新经济、新产业政策

数字经济对全球经济的贡献持续增强,成为全球经济增长的一个重要支点。2021年,全球47个主要经济体的数字经济增加值规模达到38.1万亿美元,同比名义增长15.6%,占GDP比重为45.0%,已成为全球经济的活力所在和推动未来全球经济增长的主要驱动力量[61]。2020年以来,受新冠疫情的影响,以大数据作为核心的无接触经济的作用进一步凸显,各国电子商务占比零售、电子支付在小额支付占比进一步提升。科学创新和应用是大国竞争的关键领域,在地缘政治和大国竞争加剧、全球化显著放缓并出现逆转趋势的背景下,中国应在保障产业链安全的同时,积极推动数字经济发展和产业链数字化转型升级,应对非经济因素给中国在全球产业链中的发展和升级带来的压力和挑战。

(一)机遇与挑战

当前全球经济和产业链面临二战和全球金融危机以来最严峻的挑战。首先,新冠肺炎疫情与地缘政治冲击全球产业链安全稳定,数字经济迎来新的发展机遇。2020年初爆发新冠肺炎疫情,各国为应对疫情所采取的紧急措施、包括限制聚集、关闭边境、停工停产等举措,对物流、生产和贸易带来前所未有的压力。有“危”也有“机”,疫情为生产要素流动、贸易活动带来的限制,客观上促进了数字经济发展,助推传统产业加速数字化转型、智能化升级。以远程医疗、办公和教育为代表的无接触经济和远程服务快速发展,全球服务贸易占比在疫情期间迅速攀升,平台经济和电子商务逆势上扬,中国在相关电子制造业优势扩大(图表4.10)。

图表4.10:新冠疫情给数字经济发展带来机遇

资料来源:UNCTAD,中金研究院

注:ICT=Information and Communications Technology,即信息与通信技术;新冠疫情线以2020年3月世界卫生组织宣布新冠为“全球大流行”为准

其次,各国高度关注产业链安全,中国数字经济发展面临内生与外部环境等多重挑战。一方面,中国在数字产业核心技术、智能硬件、核心软件等方面,相对一些发达经济体仍有一定差距,存在受制于人的风险。如硬件中的高性能芯片及其依赖的重要原材料半导体,中国在关键制造环节存在自给率不足的问题(详见《半导体:变局、破局、开新局》)。在软件方面,美国掌控了一些把终端和应用融合到一起的基础操作系统,包括一些重要工业软件(包括辅助分析、辅助设计、辅助生产的软件,以及工业操作系统软件)。中国在基础性软硬件方面的薄弱环节不仅会影响整个数字产业,也会使得经济和产业的数字化转型面临重重困难。如何加强中国企业在全球数字价值链中的地位,在核心技术及其应用方面实现突破、完善国家数字基础设施,是中国数字产业链发展面临的重要挑战。另一方面,各国数字贸易、投资壁垒限制显著上升。印度政府也以国家安全为由,以打压外来软件竞争的方式,为本土企业成长创造条件。欧盟积极扶持本土数字企业,通过立法保护“数字安全”、征收数字税等方式限制美国科技巨头过度占据欧洲市场份额[62]。

最后,数字竞争也是技术标准及国际规则制定权的竞争。美、日、印、澳四国牵头成立“四方安全对话”,设立了关键和新兴技术工作组,制定技术标准,以期规范他国数字经济发展路径。美国通过世界贸易组织、亚太经合组织、二十国集团等平台,加紧输出本国数字治理模式,延伸数字管辖权。欧盟推出《通用数据保护条例》,加强了其在全球数字经济国际标准与规则制定的话语权。中国也已申请加入由新加坡、智利、新西兰发起的《数字经济伙伴关系协定》(DEPA),积极参与全球数字治理,应对数字化转型挑战。

图表4.11:全球主要经济体加快数字产业战略布局

资料来源:中国信息通信研究院,各国官方公开信息,中金研究院

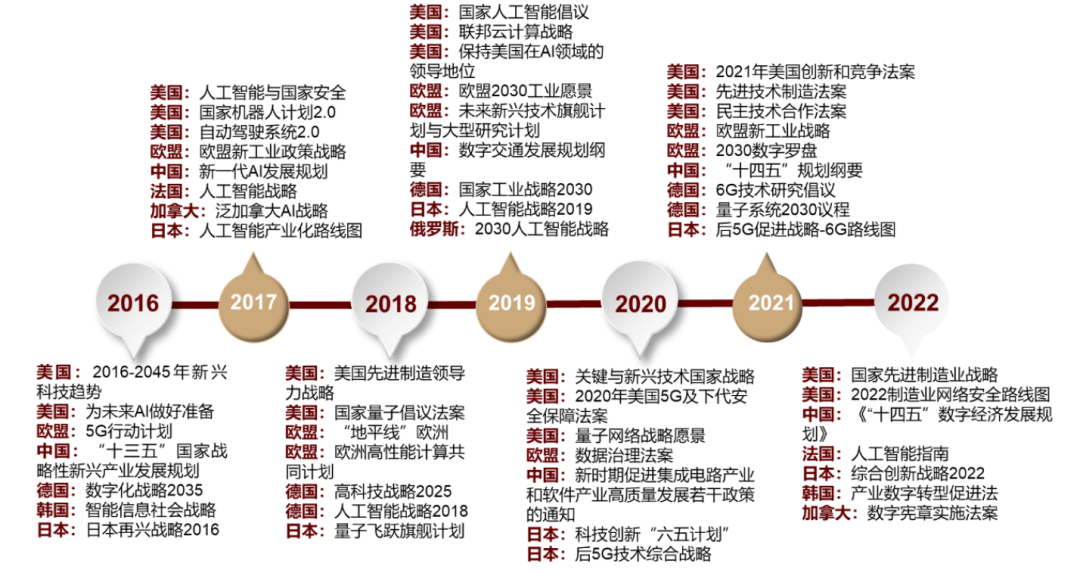

在逆全球化和国际地缘政治日趋紧张的大环境中,主要经济体加速布局数字经济与数字产业战略,数字科技创新和数字经济发展逐渐由全球产业链分工协作走向竞争。近年来,世界主要经济体高度重视推动和扶持数字产业基础设施建设和核心硬件、软件及应用产业链,纷纷制定了推进数字经济发展的规划战略(图表4.11)。截至2021年底,全球主要国家前沿数字产业战略文件数量是2017年战略文件数量的1.5倍之多,战略制定速度不断加快[63],美国、日本、德国等传统科技和工业强国也先驱先行,加快数字产业布局。发达经济体的数字经济政策思维逐渐从其倡导的用“看不见的手”,即依赖市场引导产业发展的模式,转向其一直以来批判的当代版的“重商主义”,加大“国家干预”政策扶持力度发展数字经济。发达经济体高度注重数字基础设施普及和优质化,聚焦加快5G、光纤、工业互联网等建设和普及,推动信息基础设施持续升级。同时,各国聚焦重塑数字经济产业链核心竞争力,加速推进数字产业链本地化、多元化。2021年3月,欧盟发布《2030数字罗盘:实现数字十年的欧洲路径》纲要文件,提出将先进芯片制造全球占比提升至20%,以降低欧盟对美国和亚洲关键技术的依赖。同年5月,欧盟公布了一项供应链多元化计划,旨在降低其在半导体、原材料、医药原料等6个战略领域对海外供应商的依赖。

政府支持对促进数字技术等高端科技发展发挥了重要作用。美国是数字核心技术和基础设施建设的先行者,在很多关键领域处于领先地位。尽管美国大力提倡国际贸易中自由市场的作用,但美国政府从未放弃对先进技术的支持和投入,构筑、保持其在科技领域,特别是数字科技方面领先地位。1960年代初期,美国国防部高级研究局(DARPA)就开始重视AI技术并开展研究项目。为应对来自日本的“威胁”,美国于1983-1993年间通过战略计算计划(Strategic Computing Initiative,SCI)向先进电脑硬件和人工智能(AI)技术的发展提供10亿美元的资助[64]。在SCI项目支持下,多项技术的诞生推动了美国AI技术的发展,包括自动化陆地交通工具(Autonomous Land Vehicle)项目以及其姐妹项目Navlab,为众多无人驾驶项目提供了技术基础。为应对上世纪九十年代日本半导体技术快速进步给美国半导体产业带来的冲击,重获半导体产业竞争力,美国政府和产业协调行动。1986年,美国政府与日本签订了《美日半导体协议》,要求日本限制半导体产品出口,1987年,美国产业界组建了半导体制造技术战略联盟(SEMATECH),为联盟内的成员企业提供研发资源,分享研究成果,提升创新效率。同样,在具“战略性”的航空航天领域,美国、欧盟都长期提供大规模支持。如美国联邦和州政府以不同形式支持波音公司民用飞机的开发、生产和销售,美国政府提供的资助(如税收减免、研发和基础设施支持)也一直超过1992年欧盟-美国协议所允许的上限的两到三倍,这对波音的发展和美国航空产业链的形成和巩固极为重要。

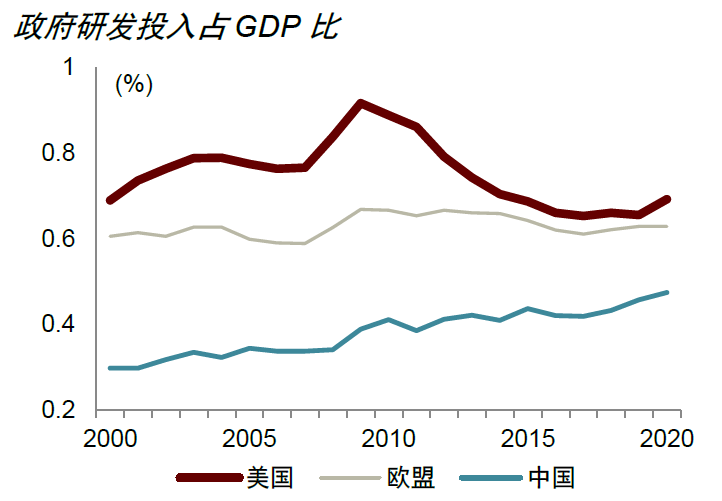

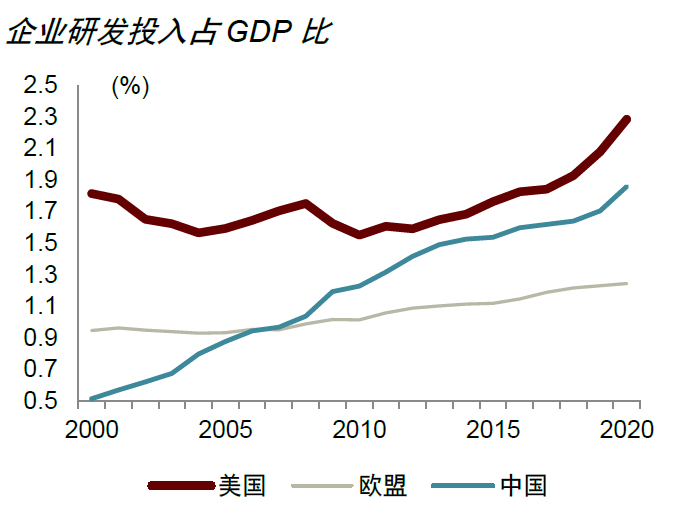

近年来,主要经济体纷纷加大科技创新投入力度。据欧盟统计局数据,从全球研发投入最多的2500家企业的行业分布来看,信息与通信技术(ICT)制造占比23%,ICT服务占比16.9%,汽车产业占比16.3%。在2015-2020财年,美国国防部共申请22.4亿美元预算经费用于人工智能技术科研活动,2021财年预算中向人工智能、5G、微电子等关键领域投入70亿美元研究经费。《2022年芯片和科学法案》涉及超过2800亿美元的总投入,其中为美国芯片制造、研发及劳动力发展提供的补贴高达527亿美元,给予在美设立芯片工厂的企业25%的投资税收优惠,并拨款约2000亿美元,促进美国未来10年在人工智能、量子计算等领域的科研创新。截至2020年12月,英国政府已向包括虚拟技术在内的沉浸式新技术研发投入3300万英镑、向数字安全软件开发和商业示范投入7000万英镑、向下一代人工智能服务等投入2000万英镑的研发经费。欧盟委员会也计划从“数字欧洲计划”中投资19.8亿欧元,集中在人工智能(AI)、云数据空间、量子通信基础设施、高级数字技术以及数字技术在整个经济和社会中的广泛应用等领域的投资。

研发投入是数字革命不断深化和巩固的重要源泉,数字创新不仅靠政府,相关企业的创新意识和持续研发投入不可或缺。各主要经济体也采取多种形式鼓励支持企业研发投入、加快科技创新步伐。从资金来源上看,欧盟与美国的政府研发投入占比接近,但美国在商业部门的研发投入占GDP比例明显高于欧盟整体,企业和市场在创新中发挥的作用越来越大。从信息通讯产品及服务研发投入上看,美国一直大幅领先欧洲,而中国在2011年落后欧洲的情况下实现后期快速超越。在美国,企业部门是最大的研发投入主体,其研发投入一直远高于政府投入(图表4.12)。此外,对于高科技初创企业,美国风投始终是强力资金后盾,风险投资金额从1985年的25.9亿美元增长到2018年的1309.2亿美元,其中投向软件信息行业的金额保持第一,占比超过20%,在美国互联网商业化初期,美国风险投资呈现出高增长的态势,这一阶段孕育了包括谷歌、雅虎等在内的互联网标志企业。2000年互联网泡沫破灭后,美国风险投资行业也依然维持增长趋势[65]。自2000年以来,中国企业部门研发投入在GDP占比大幅爬升,逐步接近美国水平。

图表4.12:中美企业研发投入明显多于欧盟

资料来源:OECD,欧盟,中金研究院

(二)数字和平台治理

各主要经济体都着力构建有利于平台发展的环境。平台经济仍在发展完善之中,如何有效监管和治理数字平台仍是各经济体监管机构的重点研究议题。数字和平台治理对数字经济健康、平稳发展至关重要。数据监管模式根据数据跨境流动、数据本地化、跨境监管等不同要求,存在以美国、欧洲及广大发展中国家为代表的不同趋势[66]。作为数字革命的重要发源地,美国数字战略核心就是巩固其全球竞争力,注重前瞻战略部署、数字产业布局,以及先进技术研发、实体经济数字化转型等领域,利用其领先地位,强调全球数字市场“自由开放”。而欧盟聚焦打造统一的数字化生态,健全数字经济规则制定、完善隐私保护规则,促进数字企业公平竞争。广大发展中国家普遍与发达国家存在较大数字鸿沟,大多没有形成完善的数字治理体系,由于国情不同,数字治理也呈现不同特点。印度、巴西、印尼等新兴市场国家出于保护本国市场、维护数字安全的考虑,在数字治理方面呈现一定保护和保守主义倾向;在部分非洲和中东国家,数字经济占比很低,政府尚未形成成熟的数字经济发展战略,数字治理也还未引起应有的关注和重视,监管总体相对宽松[67]。

全球数字治理的一个核心是数据跨境自由流动与数据本地化之间的权衡,也是数字经济效率和个人数据、国家安全之间的权衡。大量数据产生的属地、主体、媒介、收集、存储和使用等具有明显的跨境特征,各主要经济体虽然认同“合理”数据流动原则[68],但对数据本地化意见不一,其模式也差异明显(图表4.13)。对于大部分国家来说,数据本地化存储效率低、成本高,易因自然灾害、网络攻击而遭到破坏,有损数据安全[69]。在地缘政治日益紧张的形势下,数据本地化更是国家安全的重要部分[70],全球主要经济体对数据跨境流动限制日趋严格,并要求关键领域数据施行本地存储。美国采取“松流入”、“紧流出”的管理思路,积极倡导以数据自由流动为主要特征的信息全球化,但并不放松本土重要数据的管控。美国禁止本国敏感数据外流,通过制定“受控非密”信息清单,界定“重要数据”的范围,明确将保存或收集美国公民敏感个人数据的外资背景公司纳入审查范围。对于海外核心领域的数字企业入境,美国政府严格管控,例如通过清洁网络计划[71],限制不受信任的电信运营商、应用程序和云服务,同时还限制外资投资高科技领域,以防数据和技术外溢。美国还以长臂管辖的方式授权美国监管机构获取域外数据[72],助力本国数字企业布局全球产业链。同时,美国数字技术全球领先,数字企业亚马逊、微软、谷歌等占据全球超六成市场份额,数据自由流动对其云计算服务提供商在全球范围内拓展业务至关重要。基于成本和监管套利考虑,美国企业将大量金融数据处理和整合的服务外包给印度等国家,限制数据流动无疑将造成业务障碍。

图表4.13:中国、美国、欧盟的数据流动及本地化的不同模式

资料来源:各国官方公开信息、中金研究院

欧盟的《通用数据保护条例》强调对个人数据出境安全管理,实施“内松外严”的个人数据流动保护体系。欧盟要求涉及个人相关信息的数据活动以当事人同意为前提,鼓励数据在欧盟内部自由流动,并通过将符合欧盟数据保护标准的国家或地区列入“白名单”,以“事前规制”的方式提前考察数据接受国是否达到欧盟标准,来确定是否允许数据跨境流动。中国对数据安全非常重视,在2017年发布的《网络安全法》要求“关键基础设施”提供商在中国境内存储“重要数据”和“个人信息”。新兴经济体更倾向于限制数据跨境流动,希望通过推行数据本地化保护本国数字产业,但执行情况和最终效果取决于本国数字治理能力及数字经济对外依存程度,如越南要求跨国互联网服务企业需在本国设置数据中心;俄罗斯要求个人数据必须存在境内。印度则在数据本地化问题上犹豫不决。2018年、2019年,印度相继推出两版《个人数据保护法案》,明确规定敏感和关键个人数据必须存储在印度境内[73],期待以数据保护为支点,发挥本土市场规模优势、实现数据资源的原始积累,推进本土数据中心、数字基础设施的建设,实现数据价值的本地化[74]。该法案在审议进程中一波三折,2022年8月,印度政府被迫撤回该法案。究其原因,印度是IT服务出口中心,为其他国家处理医疗保健和金融等行业的敏感数据,法案势必影响其他国家对印度IT服务需求。

复杂的数据流动规管加大了企业运营成本和风险,数据本地化要求影响了全球产业链布局。2020年7月《欧美隐私盾牌》协定失效后,脸书把欧洲用户数据传回美国的既有做法面临爱尔兰的严格审查,这也为欧洲科技公司及学术机构等使用美国云服务或欧盟以外的呼叫中心形成障碍。在此背景下,微软宣称将在2022年底实现欧盟个人数据本地化存储。2022年10月,美总统拜登签署《关于加强美国信号情报活动保障措施的行政命令》,以采取步骤履行同年3月宣布的《跨大西洋数据隐私框架》下的承诺,美欧数据传输新框架迎来实质性进展,为数字企业在美欧布局提供更加稳定的环境。抖音海外版也于2020年宣布花费5亿美元在爱尔兰建立首个欧洲数据中心,用来储存所有欧洲用户的数据。为有效推进在亚太地区,包括印度市场业务,规避潜在的多方监管风险,脸书、谷歌、亚马逊、Zoom等跨国科技企业相继决定在新加坡设立数据中心,这或许会促进新加坡成为全球最具活力的数据中心市场之一[75]。对于涉及海外业务的中国企业,应特别需要关注海外经济体的数据本地化要求,规避风险,在满足海外市场数据监管要求的前提下拓展业务。

数字经济中核心组织平台的管理也至关重要。平台对数据的需求和使用最为密集和广泛,不恰当的平台数据确权可能破坏网络和规模效应,损毁大数据核心优势、抑制平台经济发展。人为对数字流动和贸易设置障碍可能导致互联网的分裂,阻碍企业成长。目前,美国数字企业全球领先。美国数据确权主要从消费者隐私保护的角度,授予企业在使用个人信息方面更大的自主性,助力企业有效开发信息的商业价值,消费者数据保护依赖企业自律和事后监管。欧盟从基本人权角度出发,强调数据主体对个人数据的控制权,包括访问权、删除权、可携带权等各项权利。但欧盟各成员国自行推出数据保护法案,这增加了数据跨境的交易成本、阻碍数据统一市场的形成,限制了平台企业发展。欧盟委员会提出了平台监管的四条原则,主要都与公平竞争和促进创新有关:(1)为可比的数字服务提供公平竞争的平台;(2)在线平台需要以负责的行为维护核心价值观;(3)公平透明以维持用户信心和保护创新;(4)在数据驱动的经济中建立开放和非歧视的市场。欧盟于2020年发布的《数字服务法案》为在线平台设置强有力的透明度要求和问责机制,而《数字市场法案》则针对“守门人公司”(数字巨头)加强规制与监管,遏制大型科技公司市场支配力的滥用。过于严厉的数据治理政策可能对数据授权、知识产权、专利等带来不利影响[76]。而数据隐私法限制信息收集、应用和流动,对数字产业可能带来不利影响。

迈入数字时代后,各国继续在传统隐私权的框架下讨论数据使用规则。美国对数据隐私的保护集中在特定方面,比如在特定行业制定数据使用规则,如《健康保险便携性与问责法》(HIPPA)、《金融服务现代化法》(GLBA)等。欧盟在数据确权和隐私保护方面则更为严格,对“个人数据”和“非个人数据”采取差异化的监管制度。欧盟《通用数据保护条例》(GDPR)针对所有与欧盟国家和居民相关的数据进行监管,全面保护数据主体对数据的控制权,而企业对数据的使用权受到限制。在个人数据处理上,中国近年来出台多部法律维护个人数据隐私安全[77],强调个人隐私的重要性,但在个人数据商用方面,中国公民介于欧美之间,受到比美国公民更好的保护。

(三)思考与启示

数字经济和数字产业链发展方兴未艾,中国有必要加强基础设施建设,推动以人工智能、物联网为基础的智能社会、智能城市、智能生活发展。在新冠疫情逐渐缓和、地缘政治分歧愈演愈烈的势态下,保障数字安全、推进科技创新竞争、提升产业链效率是全球产业链数字化进程中的重要问题。

第一,我们要高度重视数据生产要素,完善数字治理、保障数字安全,有效平衡效率与公平、效率与安全之间的关系。数据只有在流动中才能充分发挥活力创造价值,但没有完善的隐私保护和数据法律体系,数据无法有效流通。政府要加强监管、提倡行业自律,避免企业违反《网络安全法》、《数据安全法》和《个人信息保护法》等相关法律法规的行为。同时,企业可以着力科研、利用隐私计算等技术,实现流通过程中数据“可用不可见”,确保在不泄露原始数据和不降低隐私保护程度的前提下加强数据分析、提高数据使用效率。数据自由流动是全球数字贸易和创新的必要条件,政府在合理推动制定数据本地化的前提下,依照2022年7月发布的《数据出境安全评估办法》等谨慎监控数据跨境流通,适时考虑制定“白名单”制度,将符合条件的组织或实体列入名单并提供相应豁免,提高数据跨境流动的效率。

第二,国家要加强数字平台企业治理,完善监管框架,做到平台管理有法可依、法出必行。最近几年中国加强了对平台经济治理和监管后,竞争环境得到改善[78]。在防止平台企业依仗市场规模阻碍创新并形成“赢者通吃”局面的前提下,我们应提升对平台企业市场界定的科学性和合理性,防止对平台企业过度监管、抑制创新,鼓励数字平台有效利用网络效应和已有规模积极参与和美欧平台巨头的全球竞争。要着重加强对消费者和小微企业的保护力度,严厉打击平台企业依仗消费者数据进行差别定价,即“大数据杀熟”等行为,清理互联网虚假信息,维护消费者对平台和数字经济的信任,为消费者转换平台提供便利等。

第三,中国应继续充分利用数字经济大国的规模效应。一方面,我们要继续深挖国内市场,提升需求规模效应,形成数据等生产要素的积累。扩大数字数据规模,加强农村数字基础设施建设,重点投入数字乡村,扩大网民基数,特别是在下沉市场。《中国互联网络发展状况统计报告》显示,截至2021年6月,我国农村网民规模为2.97亿,农村地区互联网普及率仅为59.2%。另一方面,在保证国内统一市场规模的形成和壮大的同时,要鼓励支持中国数字平台和产业拓展海外市场、逐步形成全球规模、和美国平台企业展开竞争。在地缘政治日益紧张背景下,政府可以发挥积极作用,协助本国企业降低出海面临的政策等壁垒,保证我国企业在海外市场享有公平竞争环境。我们应特别重视同东南亚等周边国家数字合作,打造以中国为核心的兼容并包的区域数字经济生态圈,立足本国市场,拓展海外市场规模,提升生产效率。

第四,我们要发挥疫情下无接触经济中的学习效应,促进服务业的可贸易转型。疫情中人员和商品的流动受到限制,这有效激发了数字技术潜能和无接触经济发展,揭示了服务可贸易的潜力。这给长期处于逆差状态的中国服务贸易带来契机,其关键是要加快突破有形的物理障碍或无形的制度障碍,构建内外联动双向开放互促机制[79],促进数字服务贸易高水平对外开放。在世贸组织框架下《服务贸易总协定》推进受阻的背景下政府可重点推进区域服务贸易合作规则制定,利用中国大市场优势和产业集群优势,形成符合各方利益的区域数字服务贸易规则体系,寻求、构建共识,消除数字服务贸易“边境后”壁垒,为中国服务贸易走出去营造良好环境。

第五,推进核心科技创新、培养高端数字人才是数字经济发展的力量源泉。增强关键领域自主研发能力、加强数字经济核心技术攻关,切实保障大数据优势、为其他行业数字化和升级改造提供基础。基础科学、长期技术由于时间、资金成本、风险较高,政府应加大投入力度,为后续企业端创新发力创造条件。应提升产业政策针对性和协调,避免浪费,如产业扶持政策可更多向工业级芯片、汽车电子芯片等产品量产难度大、客户导入速度慢的领域倾斜。政府也应鼓励企业部门同步加强研发投入,激发市场主体的创新活力。积极发挥资本市场作用,通过市场优化资源配置,鼓励高科技企业整合,并相应给予政策支持。针对当前科技“卡脖子”短板,我们要充分发挥需求端大国规模优势,开展国内国际研发合作,有效绕开科技封锁和制裁。

在全球数字经济迅速发展、竞争日趋激烈的大趋势下,我们要加速中国经济和产业数字化,加强研发与制造、应用的连接,借鉴发达经济体的数字战略和配套政策,发挥中国制造产业链“大而全”等优势,有的放矢地完善数字基础设施建设,制定核心项目资助、技术推广等系列行动方案,推进各行业产业链进一步数字化,为产业数字化转型提供有力的政策支持。

**资料来源

**

[1] 刘南(SAC执证编号:S0080122080494)亦对本文做出贡献。

[2]详见《中国互联网发展报告(2021)》,

http://www.zjsjw.gov.cn/shizhengzhaibao/202107/t20210715_4382259.shtml。

[3]Hal Varian, Artificial intelligence, economics, and industrial organization, 2018.

[4]Moody and Walsh, Measuring the value of information: An asset valuation approach, 1999.

[5]President’s Management Agenda, Federal Data Strategy 2020 Action Plan, 2019.

[6]http://www.gov.cn/zhengce/content/2022-01/12/content_5667817.htm

[7]International Data Corporation (IDC), The Digitization of the World: From Edge to Core, 2018.

[8] Peng and Zhu, Trust Building and Credit Reporting with Big Data in the Digital Age, The Palgrave Handbook of Technological Finance, 2021.

[9] 罗汉堂:《理解大数据:数字时代的数据和隐私》,2021年。

[10] Leng et al., A loosely-coupled deep reinforcement learning approach for order acceptance decision of mass-individualized printed circuit board manufacturing in industry 4.0, 2021.

Wang et al., Big data analytics in logistics and supply chain management: Certain investigations for research and applications, 2016.

[11] Zhang et al., Mining customer requirements from online reviews: A product improvement perspective, 2016.

Gao et al., A generative adversarial network based deep learning method for low-quality defect image reconstruction and recognition, 2020.

[12] Rabinovich et al., A transaction‐efficiency analysis of an Internet retailing supply chain in the music CD industry, 2003.

[13] Identity Theft Resource Center, Identity Compromises: From the Era of Identity Theft to the Age of Identity Fraud, 2022.

[14]http://media.people.com.cn/n1/2017/0911/c40606-29526223.html

[15]http://www.gov.cn/xinwen/2019-05/22/content_5393796.htm

[16]http://capital.people.com.cn/n1/2019/1101/c405954-31432388.html

[17]http://m.news.cctv.com/2019/12/08/ARTIx7UFOLNLIExxenOFvSSe191208.shtml

[18] UNCTAD, Digital Economy Report 2021.

[19] GSMA, Cross-Border Data Flows: The Impact of Data Localisation on IoT, 2021.

[20] Nguyen and Paczos, Measuring the Economic Value of Data and Cross-Border Data Flows: A Business Perspective, OECD, 2020.

[21] Lee-Makiyama and Lacey, Cross-Border Data Flows: The impact of data localisation on IoT, 2021

[22] Bauer et al., Tracing the Economic Impact of Regulations on the Free Flow of Data and Data Localization, 2016

[23] Autor and Salomons, Is automation labor share–displacing? Productivity growth, employment, and the labor share, 2018.

[24] Fujiwara and Zhu, Robots and labour: implications for inflation dynamics, 2020.

Fujiwara and Zhu, Robots and Labor I: Global Analysis, 2019.

[25] David Autor, Why Are There Still So Many Jobs? The History and Future of Workplace Automation, 2015.

[26] Frank et al., Toward understanding the impact of artificial intelligence on labor, 2019.

[27] UNCTAD, Robots and Industrialization in Developing Countries, 2016.

[28] 国际劳工组织,《中国数字劳动平台和工人权益保障》,2020年。

[29] 国际劳工组织《中国在线数字劳工平台:工作条件、政策问题和未来前景》,2021年。

[30] Bloom, N., How working from home works out, Policy Brief, Stanford Institute for Economic Policy Research (SIEPR), 2020.

[31] MBO Partners, COVID-19 and the Rise of the Digital Nomad, State of Independence in America Report, 2020.

[32] 中金公司研究部:《云兴霞蔚系列之IaaS篇:拨云见日,极往知来》,2021年。

[33]https://www.statista.com/outlook/tmo/public-cloud/worldwide#analyst-opinion

[34] 中金公司研究部:《数字赋能经济:产业数字化未来已来》,2020年。

[35] https://www.sohu.com/a/447226173_223323

[36] 石建勋,卢丹宁,徐玲:《第四次全球产业链重构与中国产业链升级研究》,《财经问题研究》,2022年第4期。

[37] Abramovsky and Griffith, Outsourcing and Offshoring of Business Services: How Important is ICT, 2016.

[38] Buckley and Strange, The governance of the global factory: location and control of world economic activity, Academy of Management Perspectives, 2015.

[39] 中金公司研究部:《AI+汽车:AI赋能自动驾驶发展,领航辅助功能加速渗透》,2022年。

[40] Accenture, Going vertical: A new integration era in the semiconductor industry, 2021.

[41] Kenney and Zysman, The platform economy: restructuring the space of capitalist accumulation, 2020.

[42] Agrawal et al., Digitization and the Contract Labor Market, NBER, 2015.

[43] Klaus Schwab, The Fourth Industrial Revolution, 2015.

[44] WTO, World Trade Report 2018.

https://www.wto.org/english/tratop_e/inftec_e/itaintro_e.htm.

[45] Pwc, The fourth industrial revolution: a recovery plan for today’s economic storm, 2020.

[46]Mckinsey, Rethinking car software and electronics architecture, 2018.

[47]Klaus Schwab, The Fourth Industrial Revolution: what it means, how to respond, 2016.

[48]Grand View Research, Ride-hailing And Taxi Market Size, Share & Trends Analysis Report By Type (Ride-hailing, Taxi), By Distribution Channel, By Region, and Segment Forecasts, 2022 - 2028.

[49]Ladrière et al., b2b e-commerce marketplaces and MSMEs: Evidence of global value chain facilitation?, WTO staff WP, 2022.

[50] 此处以港股和美股为范围。

[51] UNCTAD, Digital Economy Report 2021, 2022.

[52] UNCTAD, Estimates of global e-commerce 2019 and preliminary assessment of covid-19 impact on online retail 2020, 2021.

[53] OECD, Handbook on competition policy in the digital age, 2022.

[54] 谢超,彭文生,李瑾:《企业边界、萨伊定律与平台反垄断》,中金研究院,2021年。

[55] Strowel and Vergote, Digital Platforms: To Regulate or Not To Regulate?, 2018.

[56] Deardorff(2017)以冰岛为例讨论云计算产业的能源禀赋优势:冰岛地热和水力资源丰富,电力几乎100%来自清洁能源。而当前云计算产业集中度高、谷歌、微软、亚马逊占据世界市场份额的2/3,而各公司对于碳中和的承诺使得冰岛对云计算中心选址具吸引力。Alan Deardorff, Comparative advantage in digital trade, 2017

[57] Alan Deardorff, Comparative advantage in digital trade, 2017.

[58] ADB, Asian Economic Integration Report 2021:

[59] CRS, Global Value Chains: Overview and Issues for Congress, 2020.

[60] WTO, The future of world trade: How digital technologies are transforming global commerce, 2018.

[61] 中国信息通信研究院:《全球数字经济白皮书(2022年)》,2022年8月。

[62] 朱兆一,陈欣:《美国“数字霸权”语境下的中美欧“数字博弈”分析》,《国际论坛》,2022年第3期。

[63] 中国信通院,《全球数字产业战略与政策观察(2021年)》,2021年12月。

[64] Alex Roland, Philip Shiman, Strategic Computing—DARPA and the Quest for Machine Intelligence, 1983-1993, 2002.

[65] 任泽平、连一席、谢嘉琪:《全球互联网发展报告2019:为何美国称霸、中国崛起?》,2021。

[66] World Bank. 2021. World Development Report 2021: Data for Better Lives. Washington, DC: World Bank

[67] 张茉楠:《全球数字治理:分歧、挑战及中国对策》,《开放导报》,2021年第6期。

[68] 陈寰琦:《国际数字贸易规则博弈背景下的融合趋向——基于中国、美国和欧盟的视角》,《国际商务研究》,2022年第3期。

[69] Chander and Lê, Data nationalism, 2014.

[70] JA Lee, Hacking into Chinese Cybersecurity Law, 2018.

[71]The Clean Network, United States Department of State,

https://2017-2021.state.gov/the-clean-network/index.html.

[72] UNCTAD, Digital Economy Report 2021.

[73] Article 33, 34 of Personal Data Protection Bill 2019 of India,

https://dataprotectionindia.in/act/.

[74] 公安部第三研究所网络安全法律研究中心:《印度数据本地化与跨境流动立法实践研究》,2020年。

[75] 环球网:《数据中心“本地化”渐成趋势》,2020年9月21日。

[76] 罗汉堂:《理解大数据:数字时代的数据和隐私》,2021年。

[77] 2021年《数据安全法》、2021年《中华人民共和国个人信息保护法》。

[78] 中金公司:《迈向橄榄型社会》第四章,2022年。

[79] 陈秀英,刘胜:《数字化时代中国服务贸易开放的壁垒评估及优化路径》,《上海经济》,2019年第6期。

若有收获,就点个赞吧

0 人点赞