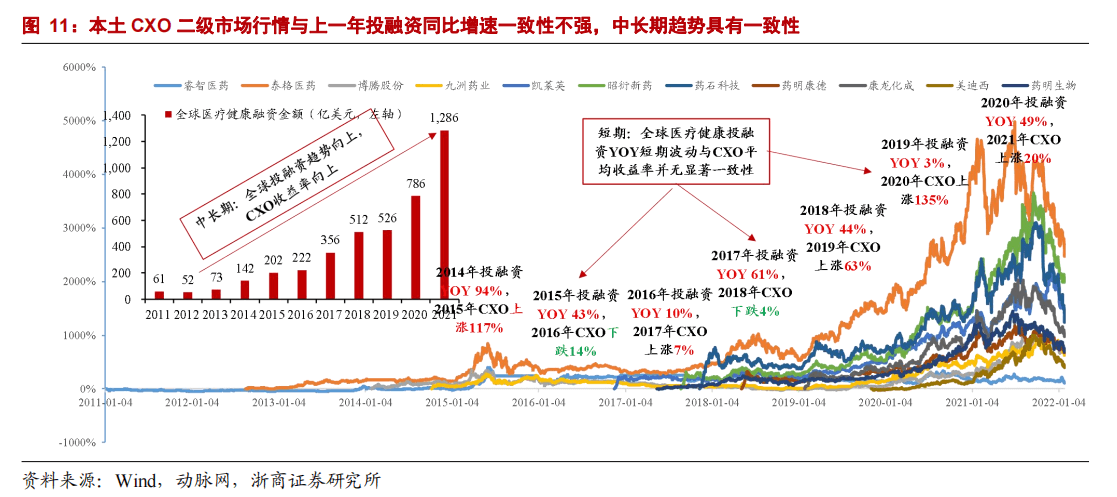

我们不建议关注月度投融资变化趋势,而建议更多关注与研发投入一致性更强的多个年度投融资变化趋势。

短期看:CXO 年度收益与投融资年度增长趋势一致性弱。回顾 2011-2020 年 CXO市场表现与上一年投融资增长趋势一致性较弱。2015 年是 A 股牛市,并非主要是因为 2014年全球投融资同比增速较高催化 CXO 股价大幅上涨。2015 年全球投融资金额同比增长43%,但是 2016 年 CXO 平均收益率为-14%,2017 年投融资 YOY 61%但 2018 年 CXO下跌 4%,2019 年投融资 YOY 3%但 2020 年 CXO 上涨 135%,从这些年度数据看不出明显的一致性。

中长期:CXO 板块收益与投融资趋势一致性强。2019-2021 年 CXO 板块相比生物医药板块(申万医药生物指数)具有显著超额收益(361% vs 93%),从更长维度能够更清晰的看到 CXO 板块超额收益可能与全球投融资中长期高景气更强的一致性。参考我们以往发布的关于 CXO 行业以及公司的深度报告中梳理的逻辑,我们认为表现主要来自于:

1)创新药行业快速发展背景下,市场对于 CXO 投资逻辑认知更加清晰;2)全球产业分工持续深化和专业化下,中国市场红利优势;3)相较其他细分行业,CXO 高增长较强确定性和可持续性。

上市以来涨幅最可观的是在岸属性较强的本土临床 CRO 龙头泰格医药和安评龙头昭衍新药,上市后最高收益率分别达到 50 倍和 37 倍。我们认为这可能跟 2018 年 4 月港股18-A 政策允许未盈利生物医药企业上市,以及 2019 年 6 月 A 股科创板开板使得较多生物医药企业能够快速融资,进一步让大家对本土在岸 CXO 龙头企业未来发展更为乐观的预期有关。

我们认为 CXO 板块仍是未来 3-5 年极具投资价值板块。1)展望短中期:参考 2021年资本开支、存货、合同负债、人员、在手订单等变化趋势,我们认为本土 CXO 企业收入端短中期高增长仍有较强确定性。2)展望中长期:CGT CDMO、大分子 CDMO 等新增量业务、国际化业务拓展进入兑现期,有望为 CXO 企业长期收入可持续性稳增长提供保障。

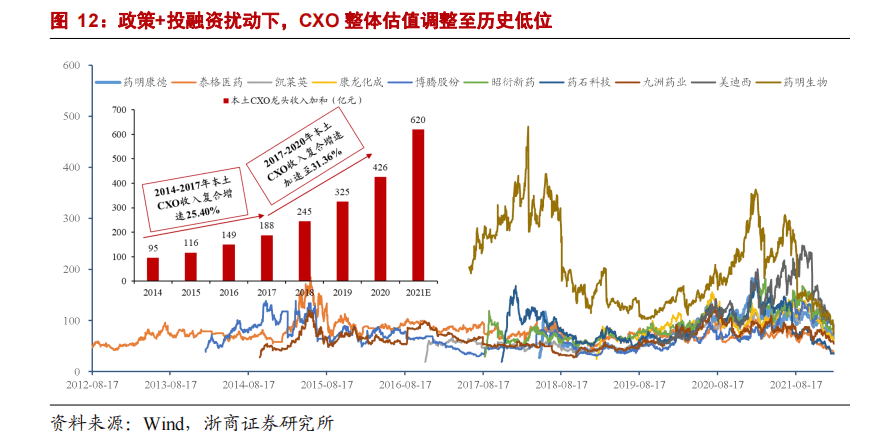

2021-2022 年受到政策+短期投融资扰动导致 CXO 估值调整至历史低位,扰动包括:

1)政策面:医保谈判:创新药利润空间被压缩,担心 CXO 订单受到影响。CDE 监管政策:《以临床价值为导向的抗肿瘤药物临床研发指导原则》发布,可能会淘汰部分进度靠后,创新价值低的创新药,担心 CXO 订单可能会有影响。贸易冲突:CXO 被纳入美国实体清单、UVL 清单的担忧,担心本土 CXO 海外订单受影响。2)投融资:月度波动大,港股出现破发。担心投融资环境持续变差导致 CXO 新签订单下滑。但是基于前文分析短期(年度)投融资与 CXO 股价表现的一致性较弱,我们仍然强调投融资月度波动对创新药行业和 CXO 订单中长期景气度参考价值不大。

若有收获,就点个赞吧

0 人点赞