摘要

贸易规则主要指各国在国际贸易中需共同遵守的一系列协定。百年变局下,为应对各国产业链在开放中寻求安全的诉求,贸易规则或将在政治因素的作用下逐渐演变,从世贸组织协定(WTO)为主走向WTO与特惠贸易协定(PTA)并进的新阶段。向前看,我们认为WTO与PTA有望在倒逼与并进中推动全球贸易格局的重塑。一方面,WTO将继续发挥基础的裁决功能,促成在更广泛的领域达成基础性共识;另一方面,PTA在新兴领域规则制定的引领和示范作用将更明显,促进区域经济和贸易的深度一体化。

贸易规则的演变在短期将增加全球产业链的不确定性,并在中长期影响全球产业链的变迁。首先,各国产业链从离岸外包走向近岸与友岸外包的趋势或愈发凸显;其次,随着大国对贸易规则演变的影响加深,围绕中心大国形成的产业链区域化趋势将更加显著;最后,新的贸易规则下,部分新兴产业或将迎来进一步开放的机会。对具体产业,劳动密集型产业受贸易规则演变的影响相对较小,而资本和技术密集型产业可能受到的影响更大,比如机械和电子产业,其产业链的全球发展更易受到深度PTA的影响和冲击。

现阶段,中国的贸易规则构建存在一定不足,难以充分支撑产业链的高效与安全发展。第一,中国在多边体系中的话语权偏弱,推动WTO改革的力度不足,产业链发展受制于外部压力;第二,中国发起或加入的部分区域贸易协定在深度和广度上处于初级阶段,对产业链深度融合的促进作用有限;第三,国内开放的制度举措仍有提升空间,对接高标准国际经贸规则的能力受限,一定程度影响中国进一步融入全球产业链。

展望未来,中国可顺应贸易规则演变趋势,推动多边贸易、区域贸易、国内市场规则相互促进、共同发展。在多边,积极参与WTO改革,求同存异、寻找共识,推动多边合作平台与时俱进;在区域,采取多层次的发展策略,提升区域贸易协定水平;在国内,以自贸试验区为抓手,进一步推进高水平制度型开放。

正文

20世纪80年代以来的全球化浪潮推动世界经济快速发展,一个重要表现是贸易自由化。过去40年,全球商品贸易规模年均复合增长6.3%,高于全球GDP4.1%的水平。然而近几年来,在全球公共卫生危机、地缘政治冲突(俄乌)、大国经济和技术竞争的三重压力下,部分经济体重拾贸易保护政策以维护其产业链安全,逆全球化的思潮正逐步转化为实际行动。

回顾全球百年贸易历史,自由贸易并非永恒的主旋律。1914年到1945年的30年间,伴随着两次世界大战、1918年的西班牙大流感和20世纪30年代的经济大萧条,各国贸易保护政策显著增加、关税大幅提升,最终带来全球贸易规模的全面收缩。借古鉴今,当前的“逆全球化”表现有何不同?各国的产业发展将转向更加封闭,还是在继续开放中寻求安全?中国又面临哪些机遇与挑战?如何应对?在这一章节中,我们将从国际贸易规则这一视角来展开分析。

一、贸易规则:理解全球产业链的一个视角

(一)什么是贸易规则?

国际贸易体系中,各个国家的贸易行为既受本国贸易政策的影响,也需遵循一定的贸易规则(trade rules),即各国需共同遵守的协定、法律、惯例和模式等,而书面化的贸易协定(trade agreements)是最为普遍的一种类型。简单而言,贸易规则体现为两类贸易协定:一类是世贸组织协定(下文简称为“WTO协定”),以奉行多边原则为基础,具有普惠性特征;另一类是特惠贸易协定(下文简称为“PTA”),以单边或诸边的谈判为基础,具有一定的歧视性特征[1]。此外,在两类贸易协定之下,还可展开较为高度差异化的贸易条款(trade provisions),比如具体的关税、投资、竞争政策等等。

在后文的分析中,我们将更多聚焦从贸易规则的视角来讨论其对产业链的整体影响,同时也将从两类贸易协定的角度进行具体分析,以厘清贸易规则演变对产业链的不同作用。

(二)发挥“加速器”与“稳定器”功能,有助于形成规模经济效应

贸易历史学家道格拉斯·欧文(Douglas Irwin)曾高度评价贸易规则:“过去半个世纪世界经济的繁荣很大程度上归功于贸易的增长,而这很大部分是关贸总协定(GATT)创建者远见卓识的结果。长远来看,GATT等贸易规则可以稳定贸易环境,将世界经济建立在稳定良好的基础上,从而改善全球数亿人的生计[2]”。这段话既肯定了贸易规则的贡献,也阐明了其作用机制在于提供一个“稳定良好的基础”,通过为全球提供低贸易壁垒的确定环境,提升经济效率、最终改善国民福利。在这一过程中,其作用机制主要体现在两个方面:

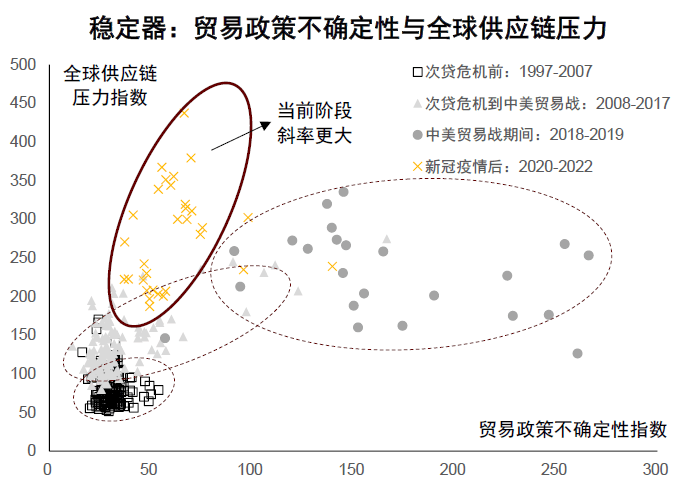

一方面,贸易规则最直接的作用是作为“加速器”促进产业贸易发展。图表3.1(左图)中回顾了全球过去60年间220多项贸易协定对国际贸易的整体影响,可以发现贸易协定对贸易发展的推动作用十分显著。其中,受益于内部贸易的便利,区域内贸易创造(即成员国内部贸易)净增长24%;而随着本地贸易融合度提升,成员国对外部的进口需求减少,区域间贸易转移(其他地区向成员国的出口)净减少32%。更为重要的是,贸易协定有效推动区域内形成产业发展的集聚和规模效应,提升区域总体经济实力,从而带动区域外贸易创造(成员国对其他地区的出口)净增加39%。

另一方面,贸易规则也可作为产业链的“稳定器”,降低其运行压力,这在当前国际环境下格外重要。如果没有贸易规则的足够约束,国际贸易将可能面临囚徒困境,使全球产业链的发展陷入停滞。根据经济学家阿维纳什·迪克西特(Avinash Dixit)的研究,试想一个没有贸易规则约束的世界,各国都可通过设置贸易壁垒来为本国产业链获取好处:例如通过征收进口关税来改善其贸易条件,向大型企业提供补贴来帮助其成为世界寡头、并从中攫取利润。这样的行为会扭曲自由贸易,并激起其他国家的报复。由于没有贸易规则约束这种行为并给予其惩罚,将最终使全球产业链陷入停滞[3]。现实中,图表3.1(右图)也显示,新冠疫情后,贸易政策不确定性大幅提升,对全球供应链压力的拖累更为明显。

图表3.1:贸易规则可作为产业链的“加速器”和“稳定器”

资料来源:New York Fed,Trade Policy Uncertainty Index,François de Soyres et al., Regional Trade Agreements with Global Value Chains, FEDS Notes, February 2021,中金研究院

通过“加速器”与“稳定器”的作用,一个有效的贸易规则可促进规模经济效应的发挥,在优势互补、自由贸易的基础上形成一个更大规模的联通市场。首先,区域内要素可在联通市场中更高效地流动与集聚,拓宽国内规模经济的边界;其次,联通的市场意味着各国的贸易政策是统一且可预测的,这将降低不同国家间的贸易摩擦成本,使得成员国的生产与销售获得更大的发展空间。相关实证研究也发现,贸易规则的主要作用并不在于其降低了多少关税,因为关税至多只能解释贸易量变化的五分之一,而更多的是依托投资、技术等领域的接轨,通过要素和产品市场整合来促进规模经济,并最终推动产业链效率和创新等多维度的发展[4]。

过去40年,全球化催生了三个生产和出口的中心国家,即美国、德国和中国。围绕这三个中心国家,全球形成了不同规模的产业链联通市场。在这一过程中,各成员国均可显著受益于贸易规则带来的规模经济,而其中大型经济体的获益可能更为突出。根据相关研究的测算,北美自由贸易协定(NAFTA)每年平均可对美国经济拉动1270亿美元,约占其GDP的0.93%;而墨西哥的增量为63亿美元,约占其GDP的0.78%[5]。

事实上,贸易规则的演变既伴随着产业链发展,也是产业链重塑的推动力。一方面,贸易规则的演变深受产业链发展的影响,比如中间品贸易催生出大量与全球价值链相关的条款,数字经济的兴起激发各国对数字贸易条款进行谈判和确立等;另一方面,贸易规则的演变又为产业链发展提供了新的动力与约束,例如WTO成立后,流程较长、零部件跨境组装需求较多的家电、汽车和高端装备等复杂产业链在关税下降的过程中显著受益。

二、逆全球化下:从多边为主到双轮驱动

(一)经济和政治两大因素主导贸易规则的演变

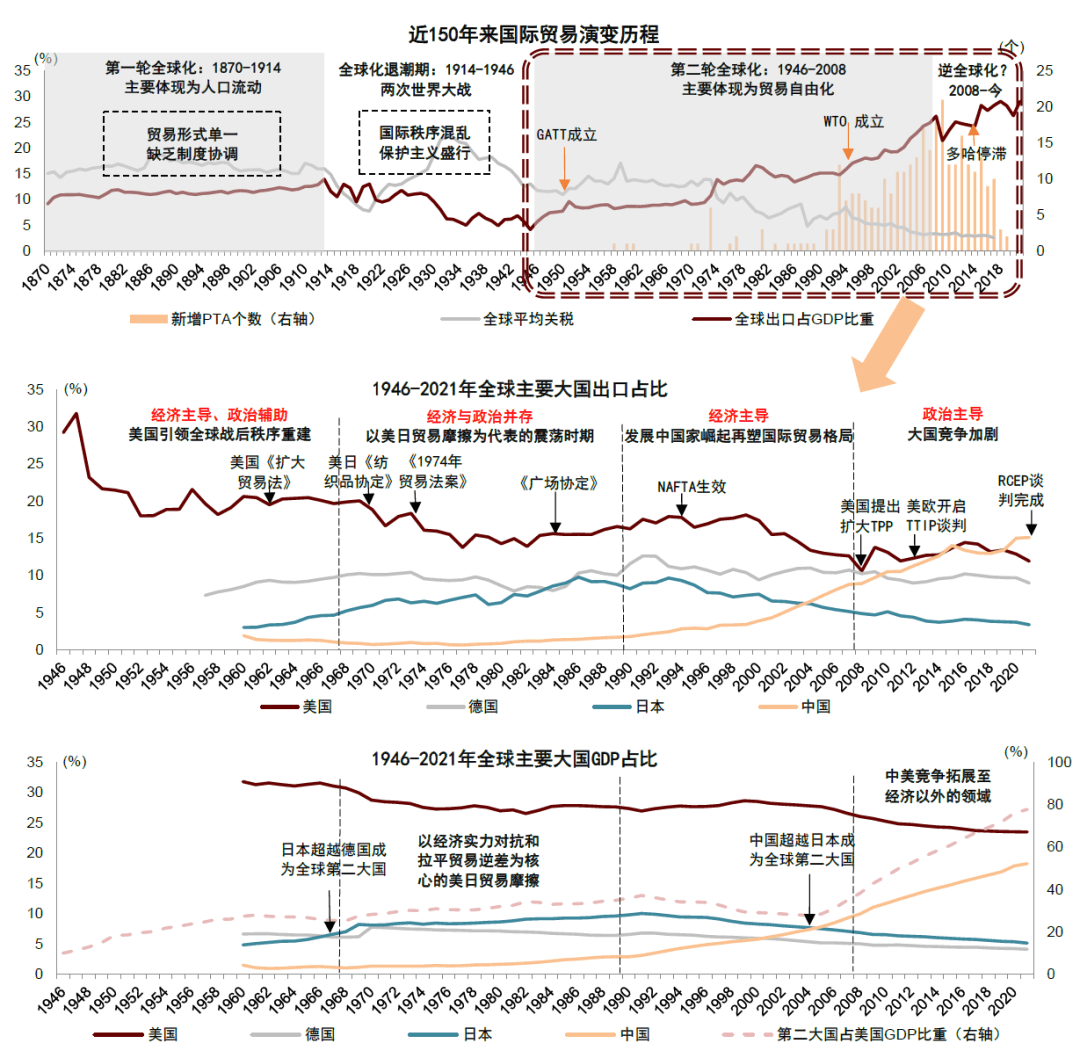

国际贸易的历史悠长,早期缺乏规则协调。早在15-16世纪的地理大发现时期,国际贸易便已形成规模,但直至1945年二战结束前,全球并未出现广泛的贸易协调机制[6],各国长期沿用制成品和原材料交换这一相对传统的贸易模式。即便在1870年至1914年的第一轮全球化阶段,全球平均关税也并未下降,贸易往来仍主要体现为人口的流动,而非货物的流动。例如,仅1896-1906这十年间,全球移民数量便增长了一倍[7],但全球出口总额占GDP的比重却一直相对稳定。

两次世界大战间,在疫情与地缘政治的冲击下,国际贸易缺乏协调的弊病凸显。1914年的第一次世界大战后,全球化浪潮逐渐消退。伴随1918年西班牙大流感和1920-30年代贸易战和民族主义兴起,逆全球化的趋势日趋加强,表现为各国普遍采取贸易保护政策,大幅提升关税以保护国内幼稚企业并维持财政收入。代表性的措施包括:1915年英国议会将汽车、手表的进口关税抬高至33.3%[8];美国在1930年通过《斯穆特-霍利关税法》,对所有进口商品加征关税等,这些单边的贸易保护政策最终导致全球贸易规模大幅收缩。

在经济因素的驱动下,构建国际贸易规则成为二战后各国共同的诉求。两次世界大战后,由斯密、李嘉图等经济学家的理论相结合而成的自由贸易理论成为主流。在对二战给全球经济和秩序带来毁灭性打击的反思之中,各国不约而同地形成了构建多边贸易体制、促进贸易自由化的意愿[9]。在美国的主导下,英国、加拿大、澳大利亚等23个缔约国签订关税和贸易总协定(GATT),推动全球平均关税明显下降,开启了全球化的新时代。GATT也成为WTO的雏形,为当前的多边贸易体制奠定坚实基础。

随着日、欧崛起改变国际经贸实力平衡,贸易规则在经济和政治因素的双重驱动下再次出现振荡。二战后至20世纪60年代,美国始终是全球工业生产实力最强的国家,工业生产占全球的50%左右[10],也是全球最大的出口贸易国。与此同时,日本和欧洲也在战后迅速修复。1965年,美国首次对日本出现贸易逆差,而后逐步拉大,美国的经济地位受到挑战。出于熨平逆差的经济考虑以及维护国际地位的政治考量,美国相继对日本的纺织品、彩电、钢铁、汽车、半导体等行业发起制裁,并通过1985年的《广场协定》和1989年的《结构性贸易障碍协定》对日本进一步施压。综合来讲,这一时期的贸易规则同时受经济和政治因素影响,且更多体现为服务于大国的导向,比如美国利用其在GATT的主导实力与40个国家和地区签订《多种纤维协定》,使之对美国实行自愿出口限制等。

伴随发展中国家的崛起,经济因素再度主导贸易规则演变,全球进入贸易繁荣期。进入20世纪90年代,中国、越南等发展中国家工业化进程加速,为全球产业链的形成提供了基础条件。在发达国家跨国公司离岸外包的推动下,发展中国家凭借较低的劳动力成本承接了大量产业转移,国际分工格局从历史上长期以来的产业间分工转变为产业内分工,各国分工的决定因素由产品的比较优势转变为要素的比较优势。在经济利益的推动下,东京回合和乌拉圭回合分别平均削减了35%和39%的关税[11],推动全球关税水平大幅下降至3.5%左右[12]。基于此,1990-2007年间国际贸易空前繁荣,全球出口年均复合增长6.2%,远高于同期GDP3.2%的增速[13]。

金融危机给第二轮全球化按下暂停键,而大国间国际地位及话语权的争夺再度推动国际贸易规则转向以政治为主导的新发展阶段。一方面,金融危机之后全球贸易及产业链扩张趋于平缓,2010-2016年全球产业链参与程度呈现明显下滑[14];另一方面,WTO改革停滞不前,美国、中国、欧盟在争端解决、国企保护、产业补贴等重点领域的改革上意见相左[15]。以PTA为代表的、反映经贸往来密切、政治立场一致的国家间区域贸易协定开始大量涌现,仅2009年全球就有21个PTA生效,呈现出明显的“多米诺效应”。大国之间的竞争加剧,以及地缘政治因素影响扩大,使得国际贸易的规则基础从效率走向安全。以美国为代表的发达国家将国际贸易谈判的重心由多边向区域转移,启动跨太平洋伙伴关系协定(TPP)和跨大西洋贸易与投资伙伴协议(TTIP)谈判,同时通过印太战略(IPEF)在亚洲地区构建联盟,这也意味着国际贸易规则从多边机制为主导逐步向多边与区域并行发展。

图表3.2:伴随大国间经济实力和国际地位更替,全球贸易体系向多边与区域协定并行演变

资料来源:Nenci(2011)[16],Our World in Data,World Bank,UN,WTO,Maddison Historical Database,CEIC,中金研究院

(二)全球贸易规则:走向多边与区域并进的新阶段

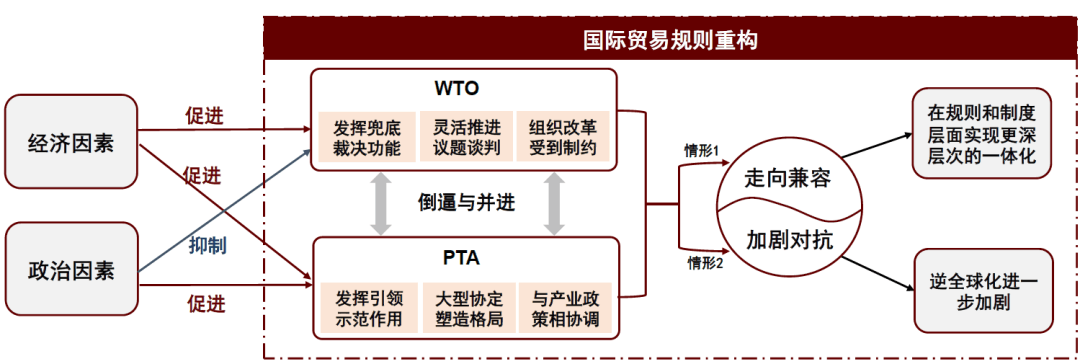

近年来,全球公共卫生危机、地缘政治冲突、大国竞争的三重压力下,贸易自由化正面临前所未有的挑战。然而对比1914-1945年全球化第一次退潮时期,如今国家间产业链深度融合,中间品贸易快速发展,单个国家切断国际联系、再退回到独立的贸易保护措施难以奏效,各国更倾向于以构建联盟的方式来实现更多的安全诉求,即在开放中寻求安全。因此,当下并非是开放的需求减弱,而是需要进一步思考“对谁开放”和“怎样开放”,这也意味着在政治因素主导的影响下,国际贸易规则将朝向更具灵活性和自主性的方向发展,以WTO为基础的多边机制及以PTA为基础的区域/集团协定都将在各自领域发挥重要作用。

当然,WTO与PTA也不是各自割裂的,而是在倒逼与并进中共同推进国际贸易规则的持续演变。一方面,PTA通过发挥试验和示范作用,倒逼WTO的改革。例如,20世纪90年代,美国在乌拉圭回合谈判期间同步开启NAFTA谈判,并将NAFTA中更高标准的投资、知识产权保护等条款引入WTO的《与贸易有关的投资措施协议》(TRIMS)和《与贸易有关的知识产权协定》(TRIPS)起草之中[17]。另一方面,WTO奠定的多边规则也会进一步辐射区域合作向更深层次发展。例如,WTO第12届部长级会议(MC12)于2022年6月通过《与贸易有关的知识产权协议部长级草案》,允许各国应对疫情时在未经持有人允许的情况下使用新冠疫苗生产和供应所需专利,这一举措未来或将显著影响PTA中关于公共卫生危机应对的规则。

展望未来,我们认为大国之间对经济发展、国家安全的包容性将决定国际贸易规则的进一步走向。一种好的可能是达成多边共识,WTO改革突破瓶颈,PTA进一步向更普惠、兼容的方向发展,各国将在规则和制度层面形成更深层次的一体化,WTO和PTA真正成为推动全球化的“两个轮子”。这一趋势曾在20世纪90年代出现,最为典型的事件是《信息技术协定》(ITA)的谈判,该协定最早在1995年由欧美在跨大西洋商业对话中提出倡议,在获得APEC成员支持后,该倡议被提交至WTO中,并在1997年完成谈判,成为一项诸边协定。反之,一种坏的可能则是大国竞争愈演愈烈,WTO改革或将继续停滞不前,而PTA将会成为核心大国形成对立联盟用以自我保护的工具和手段,逆全球化的趋势也将进一步加剧。

图表3.3:贸易规则未来演变的展望

资料来源:中金研究院

进一步看,伴随着全球经济发展、新技术的广泛应用、新挑战的不断出现,WTO和PTA自身未来发展也将呈现出新的特征。具体而言,WTO在裁决功能、特定领域谈判、运行机制上或将呈现三方面的趋势:

首先,作为国际贸易规则的基石,WTO仍将发挥基础的裁决功能。尽管WTO的争端解决机制饱受诟病,但其仍是全球处理案件最多的国际司法机制之一。在美国影响上诉机构大法官遴选前,争端解决机构的活跃度在2014-2018年间日益增长[18]。而即便美国有诸多不满,其也曾在WTO中提交了124个诉讼用以解决贸易补贴、反倾销、知识产权保护等问题[19]。往前看,以规则为基础的多边贸易体制仍是国际贸易往来和谈判的基石,作为多边体制的维护者,WTO仍旧能够为各国首脑提供交流平台和协商机会,从而抵制全球保护主义压力,为各国边境政策提供最基础的确定性原则[20]。

其次,尽管多哈回合进展缓慢,多边机制也在探索新的方式,为贸易规则制定提出基础性共识。为何WTO在乌拉圭回合结束后几乎再未出现重要的框架协议?最核心的原因在于WTO的谈判制度——在传统的协商一致原则下,需要164个成员国全部达成一致,但不同国家在新兴领域的诉求和发展程度往往差异很大,以这种谈判方式难以取得成果。而WTO框架下的开放式诸边协定(OPA)提供了一个可能的解决方式,它由WTO部分成员国在WTO体制中进行谈判、通过和运行,谈判成果既可仅在参与国之间使用,也可以按照“最惠国待遇”原则让未参与谈判的WTO成员国共享[21]。这意味着在短期内无法拉平国家间差异的情况下,能够在共识程度较高的国家之间先形成协议,再逐步推广至多边规则。比如,绿色和气候变化方面,2014年以来启动的《环境产品协议》已开展18轮谈判,至今共有28个成员方参与,覆盖约54种环境产品;数字贸易方面,2017年71个成员国就未来开展电子商务方面的谈判发表联合谈判倡议(JSI),2021年“电子商务”诸边协议谈判已在消费者保护、电子签名和验证、无纸化交易等8项条款上取得进展[22]。

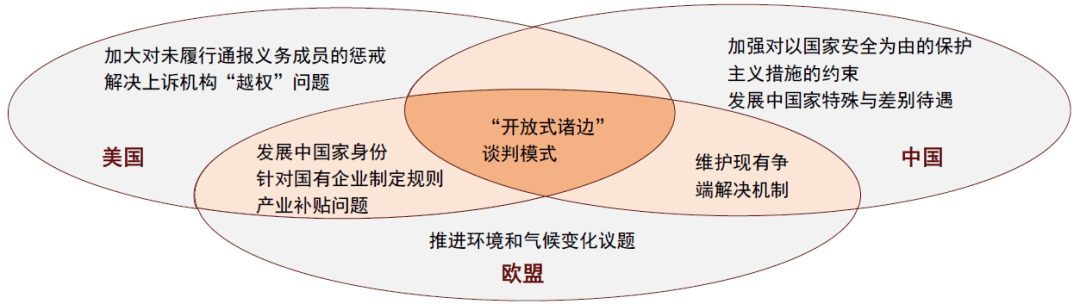

最后,大国在多边机制运作中的作用将愈发重要。历史上,从GATT到WTO的设立,多边机制的运作与主要大国在全球治理中的领导作用密不可分[23]。面对WTO的停滞不前,2018年起,欧盟、中国、美国相继发布WTO改革方案相关文件,力图推进WTO改革,但对于争端机制改革、发展中国家身份认定、国有企业竞争和产业补贴等实质性问题仍存在较大分歧(图表3.4)。在当下“治理赤字”突显的局面下,WTO改革的必要性虽被广泛认同,但推进速度或将取决于大国的改革意愿以及能否在关键性议题上达成共识,目前进展难言乐观。

图表3.4:美国、欧盟、中国对WTO改革设想的核心异同

资料来源:European Commission (2018, 2021)[24], USTR (2019, 2020, 2021)[25],《中国关于世贸组织改革的建议文件》[26],吴朝阳、吴婵(2021)[27],中金研究院

在多边体制的基础之上,未来PTA也有望从规则引领示范、整合区域经济、聚焦产业政策三方面发挥更重要的作用:

首先,PTA在新兴领域规则制定的引领和示范作用将更加明显。由于PTA协议国数量远小于WTO成员国,谈判难度较小,谈判内容也更加聚焦,因此体现为PTA条款更深、迭代更快、执行力度更强。以知识产权为例,在WTO的TRIPS基础之上,各国PTA基于自身特色,进一步扩大了知识产权保护的范围,例如日韩强调延伸专利保护,美国关注版权保护,欧盟关注地理商标等[28],并且在标准和设定执行上较TRIPS更明确和更有针对性。随着数字、绿色等议题重要程度日益提升,PTA的先导作用将会进一步加大。以数字贸易为例,全面与进步跨太平洋伙伴关系协定(CPTPP)、美墨加协定(USMCA)和区域全面经济伙伴关系协定(RCEP)均包含了关于数字贸易的规则,相对而言,USMCA的数字贸易条款更激进,要求平台对第三方发布内容免责,并禁止数字服务税[29],这将对未来PTA中数字贸易内涵的界定、标准水平、履约风险等发挥参考和引导作用。此外,相较WTO的OPA谈判聚焦于单个具体议题,PTA覆盖内容广泛,能够在诸多新兴领域条款上进行全面的创新升级,成为引领规则迭代的风向标。

其次,大型区域贸易协定不断涌现,全方位打造区域一体化新格局。近年来,CPTPP、RCEP等大型区域贸易协定不断涌现,通过对区域经贸联系和规则制度的整合,推动区域一体化新格局。一是规模的整合,大型区域贸易协定覆盖国家多、经济体量大,贸易创造和贸易转移效应更明显。例如,UNCTAD估算RCEP给成员国带来的贸易创造效益将达170亿美元,贸易转移效应将达250亿美元,合计占2019年区域内贸易额的18.3%[30]。二是规则的整合,大型区域贸易协定将更高标准的规则在更大范围内得到了统一。例如,TPP共有26个条款,其中近半数条款几乎未在亚太地区实施的其他自贸协定中出现,包括农业、劳工标准、环境、中小企业补贴等,而后TTIP对TPP也做出了全面的呼应[31],表明美国、欧盟尝试以贸易协定向亚太地区输出规则、实现规则层面相统一的意愿。

最后,PTA作为大国对外贸易政策的核心手段之一,与其国内产业政策的协调配合将进一步加强。以美国为代表,近10年来无论在CPTPP谈判、TTIP谈判或是USMCA文件中,美国着意在芯片、生物医药、大数据、人工智能、信息技术、金融等新兴产业设立高标准,试图以规则强化美国本土产业的竞争力[32]。与此同时,美国的产业政策和国家安全政策亦在强调美国在战略性新兴领域的领先地位及抵御外部竞争的重要性。具体操作上,PTA中的原产地规则条款或成为限制手段,PTA自身也可作为产业政策向贸易政策延伸的工具,例如美国近期出台的《通胀削减法案》要求获得补贴的汽车企业需有40%的电池材料和“关键矿物”来自美国,或者来自与美国有自贸协定的国家[33]。

三、全球产业链:不确定性上升,“区域化”凸显

贸易规则的演变,表面上是从WTO为主到WTO与PTA在倒逼与并进中的螺旋发展,本质上则带来全球产业链发展目标、合作内容等多个维度的变迁。在经济驱动贸易规则的阶段中,产业链以效率为核心发展目标;随着政治因素对贸易规则的影响增加,产业链也被更多引导至注重安全,表现为产业链的区域化和多元化趋势增强、部分产业链的长度可能缩短、产业链从浅层一体化到深度融合等特征[34]。那么,具体而言,贸易规则如何作用于产业链?对于不同的产业链,其影响又存在哪些差别?这是本节要回答的主要问题。

(一)全球产业链重构:转移、区域聚集及新开放

整体而言,随着多边规则改革停滞,全球产业链发展的不确定性将有所提升。一方面,全球产业链的运行难免遭遇争端,其解决需要依靠WTO的争端解决机制。比如,中国在DS437案件(中国诉美国对中国出口至美国的油井管等产品实施的反补贴措施违反WTO涵盖协定)中被判获胜,受权对美国实施每年6.45亿美元的贸易反制,以维护产业链的正常竞争秩序。另一方面,全球产业链的稳定运行迫切需要多边规则的保驾护航,比如疫情期间,各国出于自身产业安全的需求而擅自采取的贸易保护措施,很大程度上阻碍了全球产业链的自由发展,甚至形成了“断链”、“卡链”的情形。具体而言,贸易规则的演变对全球产业链的影响将体现在三个层面:

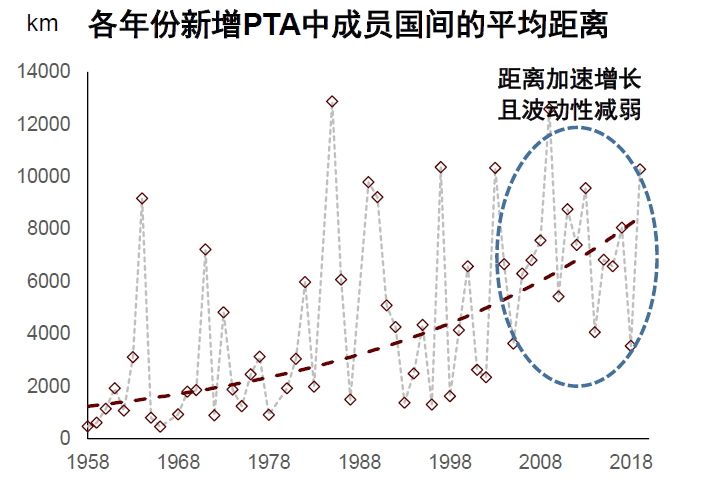

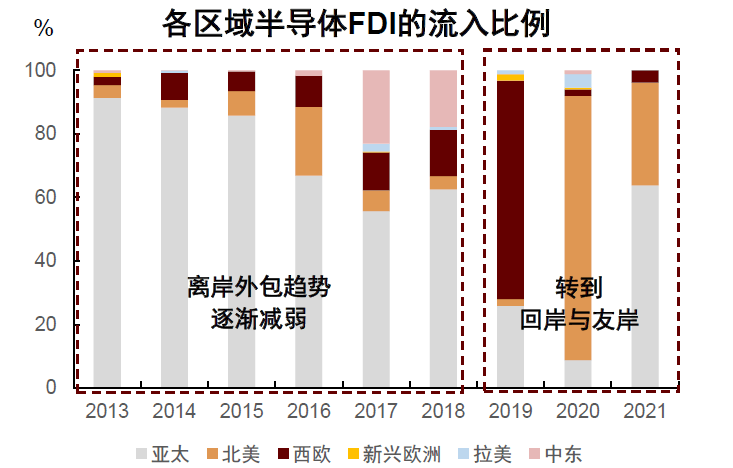

首先,不利于自由贸易的政策大幅增加,产业链从离岸外包走向近岸和友岸外包的趋势或将强化。根据全球贸易预警(Global Trade Alert)的监测,全球不利于自由贸易的政策数量从2012年的217个升至2022年的2137个,年复合增速高达23.1%,对传统的离岸外包带来两重挑战:一方面,强化产业链安全的背景下,大国更倾向于将产业链布局在地理位置更相近的周边地区,即近岸或回岸外包。根据科尔尼的调查,2021年约70%的美国CEO计划将部分制造业业务迁至墨西哥,以增强其掌控能力[35]。另一方面,在贸易环境及政策不确定的背景下,新的PTA也更难达成[36],表现在近年来新签署PTA的平均距离持续提升(图表3.5左),且更多体现为相同价值观国家之间的合作,即所谓的友岸外包。以半导体产业链为例,其全球FDI的分布也体现出这一趋势(图表3.5右)。

图表3.5:近岸与友岸外包趋势或将加强

资料来源:Mario Larch’s Regional Trade Agreements Database from Egger and Larch (2008),CEPII,fDi Markets,中金研究院

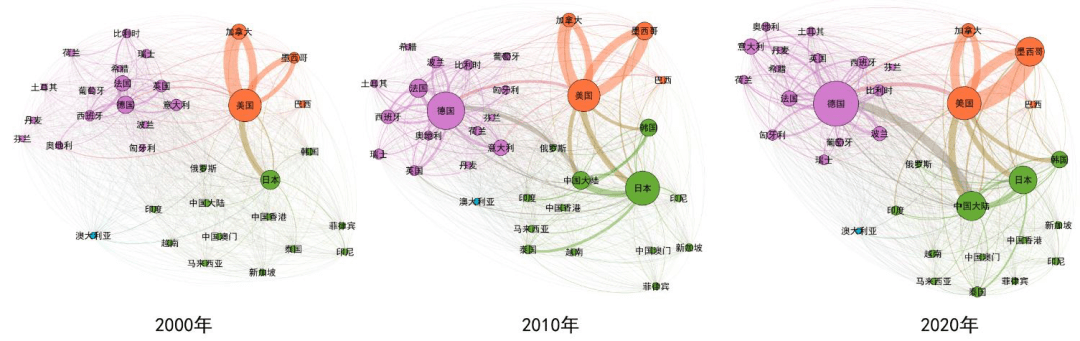

其次,随着大国对贸易规则演变的影响加深,围绕大国的区域产业链效应或愈发突出。研究指出,贸易协定对产业链的效力随着成员国数量增加、条款深度的提升而增强[37],而要达成具备这些特征的PTA,则更多需要中心大国的参与,因为其在规模、市场准入、政治等领域更具谈判优势[38]。在此作用下,以大国为核心的区域产业链或将愈发突出。以汽车产业链为例,欧盟、NAFTA和RCEP等特大区域贸易协定均设立了针对性的区域发展条款,比如NAFTA规定只有超过62.5%的价值在区域内部生产才可享受税收优惠的原产地规则等,并在USMCA中将这一要求升至75%,进一步增强了PTA对区域产业链的约束力。结果显示,以汽车产业链为例,德国、美国和中国等区域中心国家在所在区域中的作用逐步提升,而周边的非中心国家则更多融入本地的价值链循环(图表3.6)。

最后,在WTO与PTA的倒逼与并进过程中,部分产业链或迎来进一步开放的机会。从贸易规则的改革方向看,WTO通过OPA等机制创新追求更大的深度,PTA通过规则的辐射追求更大的影响力,二者在相互磨合中,可能推动部分产业链的开放发展,尤其是国际必需品或者尚未建立成熟规则的新兴产业领域。例如前文提到的TRIPS针对新冠疫苗出口的豁免决定,授权发展中国家可在未经专利权人允许的情况下生产并向其他发展中成员出口新冠疫苗[39]。再比如,在PTA的推动下,数字、绿色等领域的深度条款在逐步开放。以数字税为例,2020年前各国对数字税分歧较大,普遍对数字企业单边征税,引发贸易保护;随着G7、OECD等诸边机构就全球数字税收规则达成一致,将跨国企业征税的最低门槛设为15%,该协定也逐渐在多边规则下获得支持,提升数字产业链的运行秩序。

图表3.6:以汽车产业链为例:以中心大国为核心的区域产业链愈发突出

资料来源:UN Comtrade,中金研究院;注:汽车产业链的零部件流向图以汽车产业的三类重要中间品为基础数据,包括HS8706(底盘)、8707(车体)和8708(车辆零部件)。图表中,任意一条曲线的顺时针方向代表一国对另一国的出口,曲线粗细代表双边贸易量的大小,节点大小代表经济体的总出口金额。节点颜色中,紫色代表欧洲地区,橙色代表美洲地区,绿色代表亚洲地区

(二)不同产业领域受到的影响也存在显著差异

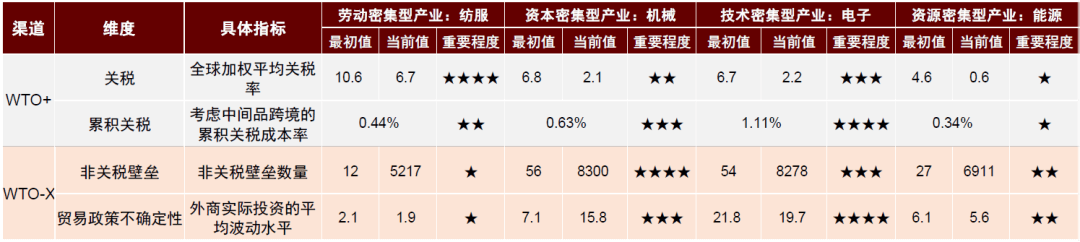

贸易规则演变对产业链的影响主要通过贸易成本和生产成本两个渠道,而不同行业的敏感性不同,受到的影响和冲击也可能不同。我们选取纺织服装、机械制造、电子信息、煤炭石油四个行业,分别代表劳动、资本、技术和资源密集型四类产业,以分析贸易规则演变对不同产业的差异化影响。

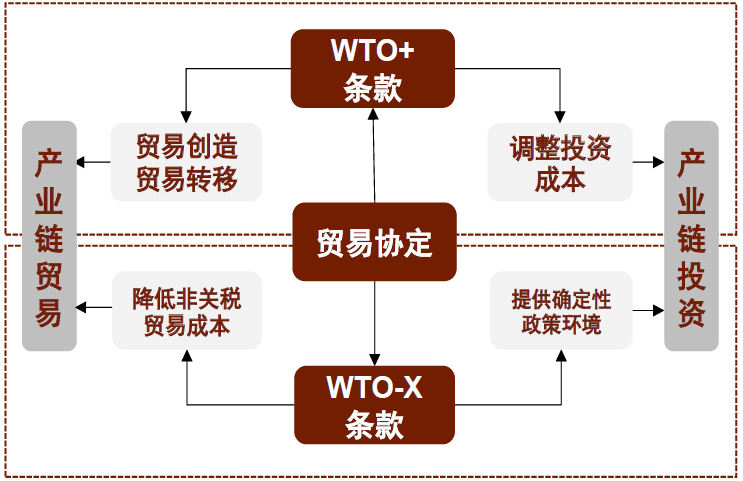

在贸易规则影响产业链的过程中,贸易条款可作为最直接的抓手。从贸易条款的角度看待WTO和PTA,两类协定涉及的全部贸易条款进一步划分为WTO+(plus)和WTO-X(extra)两类(图表3.7),其中前者属于WTO当前可调整的内容,主要包括关税、海关管理等边境类措施,PTA对这些领域会做出更大的承诺;后者为当前WTO协定不包含的内容,包括投资、竞争、绿色等国境线内的措施,而PTA对这些议题可进行更多的约定。基于此,从多边为主到双轮驱动的贸易规则演变过程,本质上是WTO+条款作用的相对减弱,以及WTO-X条款效力显著增强,从而带来更大影响。

图表3.7:WTO+和WTO-X条款的分类及其对产业链的影响机制

资料来源:WTO,World Bank,中金研究院

整体而言,关税等浅层贸易条款对纺服等劳动力密集型产业链的影响相对较大,而机械和电子等资本与技术密集型产业则更多受非关税壁垒的约束,意味着其未来受贸易规则演变的冲击会更大(图表3.8)。相比之下,能源行业由于其固有的特征及对经济体系的重要影响力,面临的贸易风险也或将加大。具体而言:

作为典型的劳动密集型产业,纺服产业链的发展以成本为核心驱动,中间投入品较少、技术相对成熟,受关税等浅层贸易条款的影响较大。回顾纺服产业链的历史变迁,20世纪70年代的国际纺织品贸易协定(MFA)通过配额形式规定各国纺服的出口比例,倒逼后发国家进行产业升级;而NAFTA、AGOA、CAFTA-DR等PTA又进一步强化了区域纺服产业链,推动东亚和东南亚地区的纺服产业发展,构成当今纺服产业的主要聚集地[40]。时至今日,纺服产业链虽然稳定性相对较弱,容易受到关税等直接贸易政策的冲击,但同时也具备更强的韧性,即在贸易冲击中恢复的能力更强。

相比之下,机械和电子等资本与技术密集型产业更多受非关税壁垒的约束,或将面临更多挑战。资本与技术密集型产业往往具有产品复杂度高、中间投入品丰富、规模经济效应明显等特点,在过去形成了较为复杂的全球生产网络。以芯片产业链为例,欧美、亚太等各主要国家均生产部分关键中间品,使得各国均面临一定程度的自主可控风险。在逆全球化背景下,这些产业或将面临更多的贸易壁垒,例如部分国家通过出口限制等贸易保护举措阻断全球产业链,推进所谓的关键产品国产化水平。随着政治因素和产业链安全的重要性提升,这两类产业受到贸易规则调整的影响可能更大,即体现为产业链加速回流、不同区域间的合作有所减少。

能源产业虽受贸易规则影响有限,但其对经济体系的重要影响力,决定了其在大国博弈之间的重要角色,未来面临的挑战与风险或将加大。与其他三类产业不同,能源产业在过去受贸易规则的影响相对较少,关税和非关税壁垒的存在对其影响有限,从产业链的角度,能源产业可能并不是签署PTA的主要考虑[41]。但是,能源产业本身的地理位置属性、其对一国经济发展的重要影响,尤其是在俄乌冲突之下所引发的欧洲能源危机等,均意味着地缘政治和大国博弈等因素对能源产业的潜在影响不容忽视。

图表3.8:贸易规则演变对四类代表性产业的风险评估

资料来源:WITS,TRAINS,CEIC,倪红福:《全球价值链中的累积关税成本率及结构: 理论与实证》,《经济研究》2020年第10期,中金研究院

注:最初值分别为关税、非关税壁垒和贸易政策不确定性在1988、1990、2004年的数据,当前值为前述指标在2019、2020和2020年的数据。一行业的重要程度为其当前值在四个产业的排名,最高则为4星,最低为1星。关税维度中,纺服为WITS的Textiles and Clothing,机械为Machinery and Transport Equipment,电子为Mach and Elec,能源为Fuels。累积关税维度为2014年数据,能源为焦炭和精炼石油产品制造业。非关税壁垒维度中,纺服包含Textile, Textile article, Footwear等产品。贸易政策不确定性维度中,机械包括通用及专用设备制造业,电子为通信设备、计算机及其他电子设备制造业,能源为采矿业

四、中国规则构建:进展与不足

逆全球化趋势与百年变局的冲击,对产业链与贸易体系提出了兼顾效率与安全的新要求。中国作为一个大型开放经济体,贸易规则对其产业链的发展更是至关重要。在回顾中国融入多边贸易体系进程的基础上,本节旨在回答以下两个问题:第一,从外部来看,国际贸易规则从多边为主向双轮驱动的演变,对中国产业链有什么含义?第二,从内部来看,中国的贸易体系建设存在哪些问题?

(一)回顾过去,多边为主的贸易体系促进中国产业链快速发展

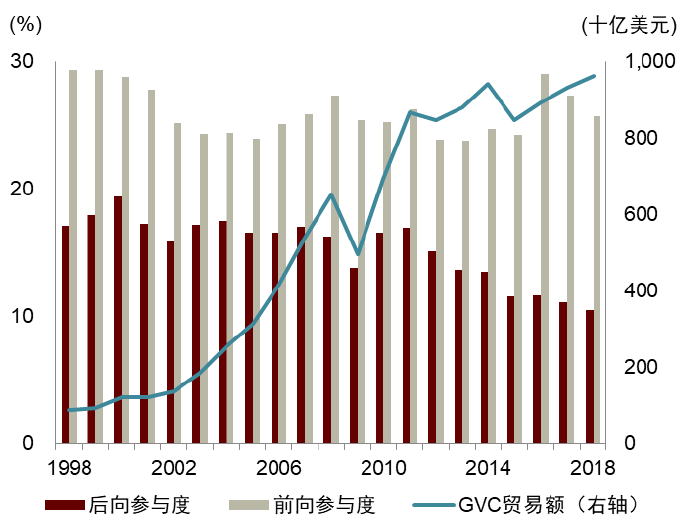

加入WTO至今,中国在国际贸易与生产协作中的重要性不断增强。一方面,中国在全球分工中参与度提升,2001年以来,中国GVC贸易额[42]快速上升,2008年金融危机前年均增速达27.3%(图表3.9);2010年以来增速虽有放缓,但整体仍旧保持了增长的趋势。另一方面,中国的GVC后向参与度[43]不断下降,即对进口中间品的依赖度下降,在全球价值链中地位上升。这反映出中国在向全球开放国内市场的同时,也持续吸收资本、提升技术,逐步实现自身上中游产品对外国产品的替代。

加入多边贸易体系更大的作用在于推动中国的制度建设,促进国内产业发展与国际接轨。为履行“入世”承诺,中国进行了迄今为止覆盖范围最广泛的制度修订,共计修订325件并废止830件法律法规与部门规章,涉及货物贸易、服务贸易、投资、知识产权等多个方面;“入世”以来,中国持续推进对外开放,工业品平均关税由14.7%左右降至7.5%左右[44]。主动对接多边贸易规则使得中国诸多产业在市场化、法制化方面实现突破,为产业链长远发展奠定良好的制度基础。例如,纺织、化工等传统制造业的开放倒逼了生产设备、生产技术和组织模式的升级,汽车产业的开放也在一定程度上也拉动了中国上游生产端的发展和汽车零部件配套体系的完善(详见中金报告《第十四章 从汽车大国到汽车强国》)。

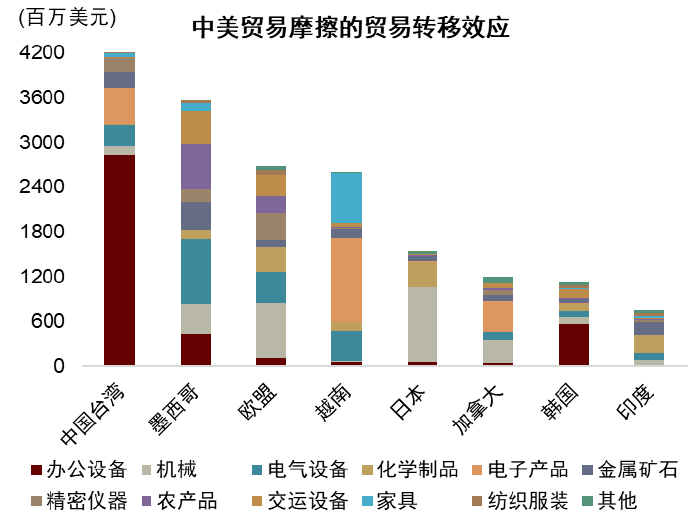

然而,随着中国贸易规模及影响力持续扩大,多边规则也成为发达国家打压中国的借口,对中国产业链带来多重冲击。截至2022年10月,中国在WTO中作为被诉方参与49个案件,其中18起涉及WTO框架下的补贴与反补贴规则,11起涉及反倾销规则,7起涉及服务贸易规则;这些争端都在不同阶段对中国产业链的发展带来了不利影响。以中美贸易摩擦为例,2018年3月,美国贸易代表办公室认定中国在技术转让、知识产权及创新方面的法令、政策和做法不合理,并以中国违反了TRIPS协定为由上诉至WTO;同时,美国大幅增加对华进口关税,使得2019年中美之间的进出口金额显著下降,相关贸易转移至越南、日韩及中国台湾等其他地区(图表3.10)。

图表3.9:加入WTO后,中国的GVC贸易额快速上升,且对进口中间品的依赖度(后向参与)下降

资料来源:UNCTAD,中金研究院

注:GVC后向参与度指一国出口中所包含的进口价值(FVA)比重,前向参与度指出口中被进口国最终用于出口的价值(DVX)比重;GVC贸易额 = FVA + DVX

图表3.10:但近年来,与发达国家的贸易摩擦升级,对中国产业链带来冲击

资料来源:Nicita(2019)[45],UNCTAD,中金研究院

注:该图显示2019年上半年与2018年同期相比,美国不同行业从中国的进口由于贸易摩擦分别转移至到不同国家/地区的金额

(二)展望未来,中国产业链面临的新机遇与挑战

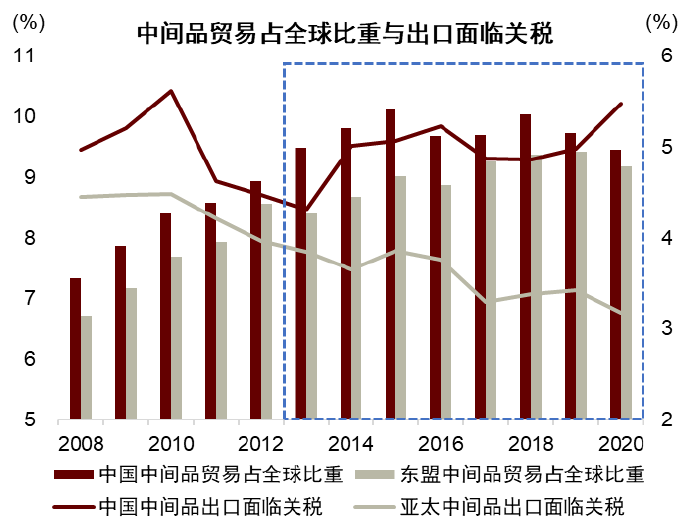

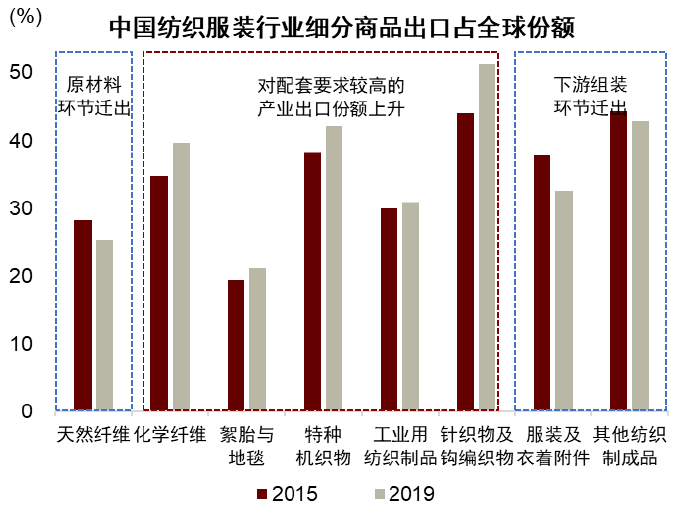

WTO面临瓶颈、贸易摩擦增加,将加速推动亚太地区产业链重构。作为离岸外包的主要目的地,中国过去20年在全球中间品贸易中的占比不断提高,2015年在出口和进口方面分别达到10.3%和10.1%的峰值。但近几年来,在贸易摩擦的制约下,中国商品出口面临的关税水平出现回升,企业在华贸易成本与产业链风险也在持续增加。这推动了服装、电子等产业从中国转移至东南亚与印度等要素成本较低、受发达国家关税政策影响较小的地区(图表3.11)。

值得注意的是,目前外迁的多是原材料与最终组装等较低端环节,多数技术含量较高的产业环节仍然保留在国内(图表3.12)。例如,纺织服装产业链方面,2015年以后中国服装与鞋类出口占全球比重虽然有所下滑,但对生产配套要求较高的纺织品出口份额持续提升(详见中金报告《第十七章 纺织服装:顺应转移,纵向突破》);电器产业链方面,中国已开始将一部分针对美国市场的家电产能转向东南亚,但大部分核心零配件仍需中国出口到东南亚工厂(详见中金报告《第十六章 家电品牌全球化任重而道远》此外,这些产业的外迁虽受贸易摩擦的催化,但本质上是由中国的要素禀赋出现变化所致。向前看,生产端中国在资本、技术与基础设施上相对于多数发展中国家仍将保持比较优势,需求端规模优势较难替代,产业链根基受关税成本上升、下游环节外迁的影响有限。

图表3.11:中国产业链贸易成本升高

资料来源:WITS,中金研究院

注:图表中为实际关税加权平均值。中间品贸易占全球比重(柱形)对应左轴数值;中间品出口面临关税(线形)对应右轴数值。2020年由于新冠疫情,发达国家将中间品制造转移回国,中国与亚太地区多数国家的中间品贸易占全球比重都有所下降。

图表3.12:纺织服装中原材料与组装等较低端环节迁出中国

资料来源:UNComtrade,中金研究院

注:“天然纤维”指HS编码为50-53的货物;“化学纤维”指54-55;“絮胎与地毯”指56-67;“特种机织物”、“工业用纺织制品”、“针织物及钩编织物”分别指58、59、60;“服装及衣着附件”指61-62;“其他纺织制成品”指编码为63的货物。

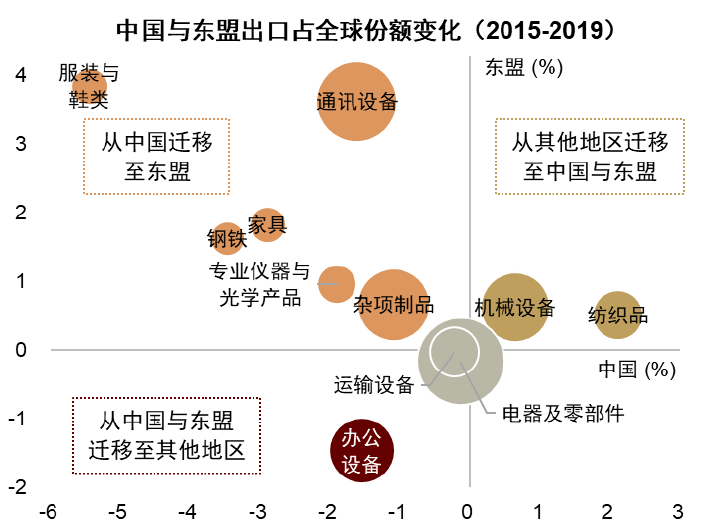

另一方面,大型PTA协定将有助于中国构建区域产业链的深度一体化,在中长期平衡产业链的效率与安全。以RCEP为例,东盟正愈发依赖与中国的工业中间品贸易以促进其国内制造业发展,而中国也需要不断向产业链上游攀升。因此,RCEP框架下贸易和投资便利化程度的提高,将会促进更多发展中国家融入亚太地区“雁行模式”、承接较发达国家的中低端生产环节,从而进一步提高区域产业链网络的效率[46]。长期来看,这样的产业梯度转移对于中国而言有一定的积极意义。一方面,中低端环节的外迁能够为国内产业链供应链转型升级腾出资源和空间,突破西方国家的“低端锁定”[47];另一方面,更深入的产业链纵向协作有助于中国增强与区域伙伴的经贸关联度,从而提高生产要素利用与资源整合效率,并降低产业链风险[48]。

图表3.13:RCEP协定生效或加速产业链整合

资料来源:中金研究院

注:

资料来源:WITS,UNComtrade,中金研究院

注:RCEP成员国包括东盟十国、中国、韩国、日本、澳大利亚、新西兰,下图表横(纵)坐标分别为2019年中国(东盟十国)各类商品出口占全球份额较2015年的变化,气泡大小代表2019年中国对应商品出口金额。

但是,PTA也可能成为发达国家制约中国产业链发展的手段,从而带来更多挑战。首先,产业政策与PTA的联系愈发显著,发达国家的单边措施将会为中国的高新技术产业带来断链和空心化的风险。例如,美国《通胀削减法案》的补贴政策仅适用于在北美组装的新能源车型,并规定电池组件以及其中关键材料需来自美国或与美国有自由贸易协定的国家,这将促使中国新能源锂电与光伏产业链部分向外转移(详见中金报告《第十三章 绿色转型与能源危机交织下的新能源安全课题》和《第十四章 从汽车大国到汽车强国》)。此外,西方国家通过PTA推动中高端制造业回流本土,如USMCA提高了对汽车行业的原产地要求,并设置“毒丸条款”以限制缔约方与“非市场经济国家”签订贸易协定。这或将加快汽车产业链回流北美,冲击中国汽车零部件制造与出口[49]。更进一步,目前中国燃油车在技术研发、产品性能、供应链管理、品牌影响力等各方面均仍有不足[50],跨国车企的迁出或将影响中国相关产业的技术进步前景。

最后,在WTO与PTA的倒逼与并进下,新型、高标准经贸规则不断涌现,或将提高中国产业链的生产成本、增加转型压力。比如,环境保护和劳工问题被更多地写进贸易规则。例如,欧洲在锂电池碳足迹、可持续性等方面制定标准以构建“碳壁垒”。尽管中国已经提出了“3060”的减排目标,但在短期内,国内企业需对产供销体系进行全面改造以应对碳足迹等要求。这提高了中国动力电池企业的生产与交易成本,并增加其出口欧洲的难度(详见中金报告《第十三章 绿色转型与能源危机交织下的新能源安全课题》)。

(三)中国贸易规则构建不足,难以支撑产业链的高效与安全发展

贸易规则对中国产业链发展具有重要意义:外部规则的变迁会为产业链带来机遇与挑战,内部规则的建设也会为产业链提供发展基础。纵观中国当前自身的贸易体系,多边话语权偏弱、区域协定水平低、国内制度不完善等问题突出,难以支撑产业链的高效与安全发展、实现产业链全球布局的需求。

第一,中国的多边体系话语权偏弱,对国际经贸规则的运用不熟练。2001年至今,中国在WTO上诉案件仅22项,占被诉案件的一半不到,且多数是对发达成员针对中国出口商品不恰当的双反措施的诉讼,具有一定的“被动应对”意义。与此相比,美国1996年至今起诉案件达124项,占被诉案件数量的80%[51]。这反映出中国在面对发达国家发起的争端时,难以较好地运用多边贸易规则来应对;而相反地,发达国家能够熟练运用这些贸易规则来合理化其对中国的单边制裁行为。

中国在多边体系的话语权偏弱,也体现为在WTO改革中相对被动。例如,发达国家多次质疑中国的发展中国家身份,并呼吁取消对中国的特殊与差别待遇,而维护发展中成员享受特殊与差别待遇的权利正是中国建议WTO改革的四大优先事项之一[52]。此外,中国的市场经济制度与政策也受到抨击,如美国曾多次通过“中国加入WTO履约报告”指责“中国制造2025”计划依靠政府干预、限制外国企业参与,从而不公平地支持本国制造业发展[53];欧盟、加拿大等发达成员也在WTO改革建议中明确指出解决国有企业的产业补贴与市场扭曲效应等问题[54]。

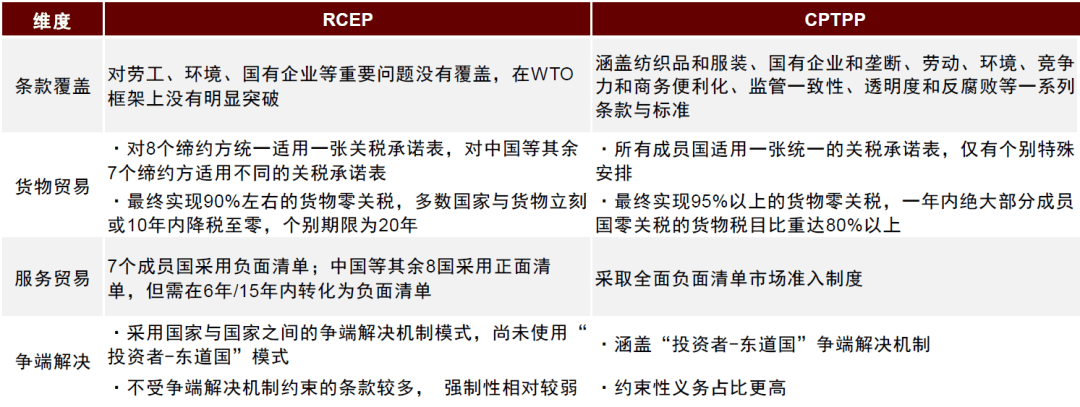

第二,中国的区域贸易协定水平较低,在缔约对象、规则深度,以及开放力度等方面相对落后。首先,中国的PTA[55]大多与亚洲国家、发展中国家签订;在选择缔约对象时,经济因素也常常让步于外交考虑[56]。其次,中国的PTA普遍存在规则覆盖面窄、层次浅等问题。例如,中国的双边自贸协定通常侧重于市场准入与关税减免,在政策合作与争端解决等边境后措施(behind-the-border measures)上存在一定不足;RCEP主要关注货物贸易与投资便利化等传统议题,在WTO框架基础上没有明显进步[57];“一带一路”倡议则建立在谅解备忘录等“软规则”的基础上,法律效应较低。在贸易协定的开放力度方面,中国也仍有提升空间。以与韩国的贸易协定为例,中韩间关税自由化覆盖率为90%左右,最长过渡期为20年;而美韩FTA关税自由化覆盖率为95%,最长过渡期仅为5年。

区域贸易协定水平低,也使得中国在新一轮国际经贸规则重构中较难掌握主动权。当前发达国家已主导达成多个高标准大型PTA,在推动新兴贸易议题规则制定及WTO改革等方面寻求政策协调,而中国的贸易规则制定进度在数量和标准上均处于劣势地位[58]。例如,RCEP在数字贸易规则上的影响力远低于CPTPP和USCMA(图表3.14),或将使中国在WTO第13届部长级会议(MC13)关于电子商务的讨论中处于弱势,不利于中国产业链的条款可能会成为国际通用规则。

图表3.14:RCEP的数字贸易规则影响力低于CPTPP和USCMA,或意味着中国在此领域中将处于弱势

资料来源:Souminen(2021)[59],中金研究院

注:√代表条款被覆盖且有法律执行力;○代表条款被覆盖,但缺乏法律执行力或标准低于CPTPP水平;空白代表条款未被覆盖

第三,中国的国内市场制度仍待完善,难以支持高水平贸易体系建设。中国的服务贸易与投资自由化等开放程度仍待提高,国有企业、技术转让、产业补贴等问题也暂未得到很好的解决。例如,与CPTPP规则相比,中国主要的服务贸易领域市场准入限制依旧较高,存在大量合资、股比、国籍要求,学历和执业资格不互认,以及非国民待遇等问题;竞争政策方面,中国的市场主体歧视待遇和不公平竞争仍较为普遍,国有企业改革进度与竞争中立要求仍有差距[60]。中国加入CPTPP的申请也因此受到日本、澳大利亚等国的反对,理由是中国“尚不能达到CPTPP的高标准开放要求”。国内市场制度的不足,导致中国对接、制定高标准国际经贸规则的能力受限,进一步加剧了中国缺乏多边体系话语权、区域贸易协定水平低的问题。

五、思考与启示:“内外兼修”的改革之路

逆全球化浪潮下,国际贸易规则和全球产业链正经历新一轮重塑,中国也迎来了新的机遇与挑战。在此背景下,良好的国际环境和贸易伙伴关系能够稳定企业预期,使资源得到有效配置,从而使产业链更加安全与高效。那么,中国应该如何构建其贸易体系,以更好地应对国际贸易规则的演变、促进产业链发展?归根结底,应在多边与区域层面寻找自身与贸易伙伴的互补与相通之处,有针对性地提出互惠互利的合作方案,并在国内市场层面推进制度型开放,从而构建多边、区域、国内市场的同心圆、形成更高水平开放型经济新体制。

(一)积极参与WTO改革,推动多边合作平台与时俱进

WTO的有序运转对于中国的产业链发展有重要意义。一方面,中国当前已成为一百四十多个国家和地区的主要贸易伙伴,货物贸易总额居世界第一,吸引外资和对外投资居世界前列。自由、开放的多边贸易环境能够降低中国的贸易成本、提升产业链效率,而稳定的多边体系也能够为中国参与国际经贸活动提供制度保障,并以较低的成本维护企业在海外的经济利益[61]。另一方面,由于亚洲地区的区域贸易协定才刚刚起步、进度远落后于欧美,多边制度仍将在这一地区的产业链发展中发挥重要作用[62]。

推动WTO改革、在全球治理中发挥更大作用,核心在于求同存异、寻找共识。作为全球最大的发展中国家,中国应继续联合欧盟、日本等主要成员国,推动上诉机构成员遴选程序尽快启动,保障争端解决机制的有效运行,维护以规则为基础的多边贸易体系。与此同时,加强同发展中国家团结合作,维护发展中国家的共同利益,争取在改革议题上获得更多支持。从WTO改革与规则制定的具体内容看,中国可用更加开放的态度对待WTO改革的诸多议题,即便是在相对复杂的产业补贴和国有企业等议题上,也可尝试将国际标准与国内改革方向相结合,在“各说各话”中寻找“共同语言”[63]。

特别地,将中国已取得一定成果的议题推广至多边体系,构建基础性共识。一是投资议题。全球产业链的发展使得投资便利化愈发重要,且随着新兴经济体对外直接投资日益增多,其对投资规则也出现新诉求。中国可借助在PTA与双边投资协定方面的已有优势与经验,推动引领国际投资便利化进程。二是基础设施议题。中国在工程建设方面有较好的技术优势,且发展中国家也有较大的基建需求。未来中国可以考虑在数据通讯、清洁能源等新兴领域发力,向国际社会推广基础设施建设的“中国方案”。三是数字经济议题。中国在数字经济领域已取得了突出成绩,在规模与技术上的优势也为中国未来引领制定数字贸易规则奠定基础。

(二)采取多层次的发展策略,提升区域贸易协定水平

对于双边自贸协定,根据经贸关系、产业链位置和发展水平的不同,中国可采取差别化的谈判策略。比如,面向发展中国家,中国可以优先推进放宽市场准入与改善当地营商环境,以更好地促进其与中国产业链的衔接与互补。对于发达经济体,除传统的货物贸易之外,中国可更多注重在边境后措施上寻找利益弥合点,如投资、服务、数字经济、医疗卫生等[64],在互利互惠的基础上继续探索与核心经济体的友好协同模式。2020年12月,欧盟和中国完成的《中欧全面投资协定》(CAI)谈判是一个好的突破,尽管该协定目前由于非经济因素而处于冻结状态。

对于大型区域贸易协定,其包含国家类型更广、涉及产业链环节更丰富,中国可在寻求不同国家间“最大公约数”的基础上渐进升级。比如,RCEP是全球最大的区域贸易协定,其成员国既有韩国、日本等发达国家,但更多的是发展中国家。在借鉴CPTPP经验的基础上,RCEP可采取开放、渐进的区域贸易协定组织方式,适时推进条款升级。后续在条款广度与深度上,考虑改善跨国政策协调机制,优化透明度和海关合作;在争端解决机制上,可引入更为中立透明的“投资者-东道国”争端解决机制[65],加强贸易协定的法律效力;在开放水平方面,明确不同服务开放的异质性,搭建渐进式谈判与合作机制体系等(图表3.15)。

图表3.15:RCEP多个领域仍有较大改进空间

资料来源:ADB(2022)[66],于鹏等(2021)[67],田云华等(2021)[68],中金研究院

最后,在开放的区域合作基础上,“一带一路”倡议可发挥更积极作用。截至2022年4月,“一带一路”共建经济体范围已覆盖149个国家与地区,共建“一带一路”成为深受欢迎的国际公共产品;向前看,该倡议有望超越传统区域协定的范畴,成为中国构建多边合作的新平台。例如,中国可以通过项目建设与跨境投资来推行“中国标准”,以逐步提升自身在国际合作与规则制定中的作用。然而,目前“一带一路”倡议建立在谅解备忘录等“软规则”的基础上,存在形式松散、执行力低,争端解决机制待完善等问题[69]。这可能需要中国在通过短平快的“软法”建立维护合作伙伴关系之余,也根据共建国家的经贸诉求与发展水平,适时推动“一带一路”倡议向深度PTA等“硬法”过渡。

(三)以自贸试验区为抓手,推进高水平制度型开放

面对新一轮经贸规则与产业链重构,中国也应进一步深化国内改革、稳步扩大规则、规制、管理、标准等制度型开放,从而提升在区域和多边体系中的主动性。何为制度型开放?不同于商品和要素流动型开放,制度型开放在货物、资源的自由流动之余,更加聚焦规则与制度层面的改变,即通过改进国内法律法规、体制机制,进一步形成“与国际通行规则相衔接的制度体系和监管模式”[70]。推进制度型开放,需要中国在推动货物贸易优化升级,创新服务贸易发展机制的基础上,合理缩减外资准入负面清单,依法保护外商投资权益,营造市场化、法治化、国际化一流营商环境。

自贸试验区(以下简称“自贸区”)是探索制度型开放的试验田。2017年,中国在第三批自贸区建设目标中首次提出“对标国际高标准投资贸易规则体系”,2020年在第六批自贸区发展目标中提出“开展规则、规制、管理、标准等制度型开放”,反映出探索制度型开放在自贸区建设中的重要意义。至今,自贸区在贸易、投资、金融开放方面已取得一定成果,如外资准入负面清单由2013年的190条缩减至2021年的27条[71]。向前看,中国需继续加快建设海南自由贸易港,实施自由贸易试验区提升战略,扩大面向全球的高标准自由贸易区网络,以推进高水平对外开放。

然而,当前自贸区的发展却表现出经济建设成果与制度型开放探索不平衡的问题。一方面,自贸区通过招商引资与产业集聚,带动了当地经济发展。例如,海南自贸区自2018年设立至2021年,累计实际利用外资近88亿美元,已占过去30年实际利用外资规模的91.5%[72]。但在另一方面,中国现有的自贸区在制度型开放方面创新仍有不足。一是制度改革主要集中在流程便利化和传统的贸易开放上,缺乏对数字经济、环境、监管一致性、供应链建设等议题的标准制定、程序规范的研究。二是部分自贸区尚未充分利用优惠政策,导致制度型开放水平低于预期。例如海南自贸港的总体方案对境外院校独立办学给予了开放程度极高的政策,但事实上在第一批引进的60所学校中,仅有6所国际学校和高校,其中5所都未正式签约或落户[73],实际开放程度远低于中央政策允许的上限。开放与创新程度不足的背后,是相关管理体系、决策流程、政策落实等方面的不足,需进一步明确功能定位、各级权责分配和制定、落实相关法律法规。

与此同时,自贸区可结合自身产业和区位优势,主动对接国际贸易新规则,率先形成可复制的制度型开放经验。基于地理和经济特点,中国各个自贸区的发展目标具有明显的区域特征,如广西与东盟对接、山东与日韩对接、云南与南亚和东南亚对接、陕西和重庆等与“一带一路”内陆国家对接、辽宁和黑龙江与东北亚对接等。因此,围绕重点和优势产业,自贸区可将产业链进一步向海外拓展,在自贸区内侧重于研发创新等中高端环节,同步推进产业升级和区域产业链构建。与此同时,结合地方改革方向,在竞争、知识产权、中间品贸易、数字经济、环境等领域有选择、有侧重地与国际规则对接[74]。由于不同合作国家的市场成熟程度和规则实践水平存在区别,各自贸区应基于主要合作对象的特点,形成差异化的合作思路,真正在国际规则对接和制定上发挥先行先试的作用。

资料来源

[1]根据Limão (2016)、Frankel et al. (1997)、Baier et al. (2014)等学者的定义,PTA包含非互惠PTA(NRPTA)、互惠PTA(RPTA)、自由贸易区(FTA)、关税同盟(CU)、共同市场(CM)和经济联盟(EU)六种类型,且PTA在内容上可对关税、要素、技术、环境等广泛议题进行调节。基于此,本文所指的PTA为广义概念,包含FTA等各类非多边的自由贸易协定和IPEF等软性贸易规则。

[2]Douglas A. Irwin, GATT Turns 60, Wall Street Journal, April, 2007.

[3]Avinash Dixit, International Agreements for Trade Liberalization, Princeton University, Spring 2010.

[4]Nuno Limão, Preferential trade agreements. In Handbook of Commercial Policy, 2016.

[5]CRS Report for Congress, Knowledge at Wharton, PIIE BRIEFING No14-3, November 2014.

[6] John Ravenhill, Global Political Economy, 2017.

[7] Adam McKeown, Global Migration, 1846-1940, June 2004.

[8]https://hansard.parliament.uk/Commons/1925-05-07/debates/27851cfe-0bcf-4094-9fe5-8468c1a17a15/MckennaDuties.

[9] Craig VanGrasstek, The History and Future of the World Trade Organization, 2013.

[10] 60 Days USA, What Happened to the U.S. Manufacturing Industry? April, 2021.

[11] John Ravenhill, Global Political Economy, 2017.

[12] 数据来源:世界银行。

[13] 根据2015年不变价美元计算。数据来源:世界银行。

[14] Yuqing Xing, Elisabetta Gentile, David Dollar, Global Value Chain Development Report 2021: Beyond Production, November 2021.

[15] 吴朝阳、吴婵:《WTO改革:代表性成员立场比较与前景展望》,《国际贸易》2021年第9期。

[16] Silvia Nenci, Tariff Liberalisation and the Growth of World Trade: A Comparative Historical Analysis of the Multilateral Trading System, October 2011.

[17] USITC, US Trade Policy since 1934, 2009.

[18] 于鹏:《WTO争端解决机制危机:原因、进展及前景》,《国际贸易》2019年第5期。

[19]统计截至2022年10月31日。数据来源:https://www.wto.org/english/tratop_e/dispu_e/dispu_by_country_e.htm.

[20] Nadia Rocha, Robert Teh, Preferential Trade Agreements and the WTO, July 2011.

[21]Michitaka Nakatomi, Plurilateral Agreements: A Viable Alternative to the World Trade Organization? October 2013.

[22]WTO, WTO Joint Statement Initiative on E-commerce: Statement by Ministers of Australia, Japan and Singapore, June 2022.

[23]Craig VanGrasstek, The History and Future of the World Trade Organization, 2013.

[24]https://trade.ec.europa.eu/doclib/docs/2018/september/tradoc_157331.pdf, https://ec.europa.eu/commission/presscorner/detail/en/qanda_21_645.

[25]https://ustr.gov/sites/default/files/2019_Trade_Policy_Agenda_and_2018_Annual_Report.pdf.

https://ustr.gov/sites/default/files/2020_Trade_Policy_Agenda_and_2019_Annual_Report.pdf.

http://www.sice.oas.org/ctyindex/usa/USTR_Reports/2022/2022_Trade_Policy_Agda_2021_Annual_Rpt_e.pdf.

[26]http://www.mofcom.gov.cn/article/jiguanzx/201905/20190502862614.shtml.

[27] 吴朝阳、吴婵:《WTO改革:代表性成员立场比较与前景展望》,《国际贸易》2021年第9期。

[28] Keith E. Maskus, & William Ridley, Intellectual Property-related Preferential Trade Agreements and the Composition of Trade, November 2016.

[29] Mira Burri, Towards a New Treaty on Digital trade, February 2021.

[30] Alessandro Nicita et al., A New Center of Gravity: The Regional Comprehensive Economic Partnership and its Trade Effects, December 2021.

[31] 沈铭辉:《巨型自由贸易协定:走向多边规则的垫脚石》,《新视野》2014年第6期。

[32] 王中美、徐乾宇:《战略排他与规则重构:试析美国FTA的贸易政策含义》,《国际商务研究》2021年第4期。

[33]https://www.congress.gov/bill/117th-congress/house-bill/4346/text.

[34] Uri Dadush, The Future of Global Value Chains and the Role of WTO, World Trade Organization Economic Research and Statistics Division, April 2022.

[35] The Tides are Tunning, 2021 Reshoring Index.

[36] Nuno Limão, Preferential trade agreements. In Handbook of Commercial Policy, 2016.

[37] Alberto Osnago, Nadia Rocha and Michele Ruta, Deep Agreements and Global Value Chains, Global Value Chain Development Report 2016 Background Paper. Conference, March 2016.,Leonardo Baccini, The Economics and Politics of Preferential Trade Agreements, Annual Review of Political Science, November 2018.

[38] Crowley, Han and Prayer, The pro-competitive provisions in deep trade agreements, July 2021.

[39] 卢先堃:《世界贸易组织的新起点》,《国际经济评论》2022年第7期。

[40] Gary Gereffi, Hyun-Chin Lim & Joonkoo Lee, Trade policies, firm strategies, and adaptive reconfigurations of global value chains, Journal of International Business Policy, March 2021.

[41] Philipp Galkin, Carlo Andrea Bollino and Tarek Atalla, The Effect of Preferential Trade Agreements on Energy Trade from Chinese and Exporters’ Perspectives, King Abdullah Petroleum Studies and Research Center, 2017.

[42] 即与全球价值链(Global Value Chain,GVC)有关的贸易额。关于GVC贸易额的定义,请参见图表3.9注释。

[43] 关于GVC后向参与度的定义,请参见图表3.9注释。

[44] 徐林:《从加入WTO到加入CPTPP:中国产业政策的未来》,《新华文摘》2022年第3期。

[45] Alessandro Nicita, Trade and Trade Diversion Effects of United States Tariffs on China, November 2019.

[46] Min-Hua, Chiang & Tuan-Yuen, Kong, Regional Comprehensive Economic Partnership and its Implications for the Regional Supply Chain Network, December 2020.

[47] “低端锁定”,指发达工业国家通过工序剥离,将低利润、低附加值的环节分配到后发工业国,并通过技术垄断、品牌控制等手段挤压其向上攀升的空间。定义参考:丁宋涛、刘厚俊:《垂直分工演变、价值链重构与“低端锁定”突破——基于全球价值链治理的视角》,《审计与经济研究》2013年第28期。

[48] Xiang Dai & Yu Zhang, Global Value Chain Restructuring: Challenges, Opportunities and Strategies for China, October 2021.

[49] 林黎:《USMCA原产地规则变化对中国的影响及其启示》,《对外经贸实务》2020年第7期。

[50] 商务部对外贸易司:《中国汽车贸易高质量发展报告(2019)》。

[51] 统计截至2022年10月31日。

[52] 商务部世界贸易组织司:《中国关于世贸组织改革的建议文件》。

[53] 屠新泉、杨丹宁、李思奇:《加入WTO 20年:中国与WTO互动关系的演进》,《改革》2020年第11期。

[54] Henry Gao, WTO Reform and China: Defining or Defiling the Multilateral Trading System?, June 2021.

[55] 除亚太贸易协定外,中国签订的PTA均采取自由贸易区(FTA)的形式(见本章脚注1)。后文关于中国PTA的讨论均指代中国签订的自由贸易协定,含双边自贸协定与RCEP。

[56] Ka Zeng, China’s Free Trade Agreement Diplomacy, June 2016.

[57] 全毅:《CPTPP与RCEP协定框架及其规则比较》,《福建论坛(人文社会科学版)》2022年第5期。

[58] 姜跃春、张玉环:《世界贸易组织改革与多边贸易体系前景》,《太平洋学报》2020年第28期。

[59] Kati Suominen, Two Years into CPTPP, August 2021.

[60] 王晓红:《加入CPTPP:战略意义、现实差距与政策建议》,《开放导报》2022年第1期。

[61] 徐林:《从加入WTO到加入CPTPP:中国产业政策的未来》,《新华文摘》2022年第3期。

[62] Byung-il Choi, Global Value Chain in East Asia Under “New Normal”: Ideology- Technology-Institution Nexus, March 2020.

[63] 王琛:《中国参与WTO二十年:从融入跟随、建设倡导到贡献引领》,《亚太经济》2022年第3期。

[64] 李雪亚:《RCEP与我国在亚太区域供应链的地位》,《开放导报》2021年第6期。

[65] “投资者-东道国”争端解决机制(Investor - State Dispute Settlement,ISDS),即在投资接受国(东道国)政府违反投资协定时,允许投资者自身(而非其母国)对东道国提起诉讼的制度,被认为能够推动各国遵守投资协定的条约。定义参考:David Gaukrodger & Kathryn Gordon, Investor-State Dispute Settlement: A Scoping Paper for the Investment Policy Community, February 2013.

[66] Asian Development Bank, The Regional Comprehensive Economic Partnership Agreement: A New Paradigm in Asian Regional Cooperation?, May 2022.

[67] 于鹏、廖向临、杜国臣:《RCEP和CPTPP的比较研究与政策建议》,《国际贸易》2021年第8期。

[68] 田云华、周燕萍、蔡孟君、黄潇豪:《RCEP的开放规则体系评价:基于CPTPP的进步与差距》,《国际贸易》2021年第6期。

[69] Heng Wang, The Belt and Road Initiative Agreements: Characteristics, Rationale, and Challenges, January 2021.

[70] 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》。

[71]http://www.gov.cn/xinwen/2021-12/28/content_5664912.htm

[72]http://finance.sina.com.cn/jjxw/2022-04-20/doc-imcwipii5350272.shtml?finpagefr=p_115.

[73]http://www.hi.chinanews.com.cn/hnnew/2020-07-09/533491.html(截至2020年7月9日).

[74] 尹政平、李光辉、杜国臣:《自贸试验区主动对接国际经贸新规则研究》,《经济纵横》2017年第11期。

若有收获,就点个赞吧

0 人点赞