目录

- 资本充足率

- 巴塞尔协议I

- 巴塞尔协议II

- 风险加权资产

一、资本充足率

资本充足率是衡量银行财务实例和抗冲击能力的一个指标,是权益与资产之比。

1.资产=债务+权益

2.财务杠杆率=债务/资产

3.资本充足率=权益/资产

银行希望资本充足率越低越好。历史上,最低的资本充足率是4%。历史上资本金要求经历了一个从高到低的过程。资本金要求不仅可以保护银行能承受意外冲击,也避免银行进行高风险的行为。资本充足率的监管要求进一步促进了信用评分工具的使用,因为如果银行能对风险进行有效区分,就可以计算出比预期低得多的资本充足率。这里的监管要求便是《巴赛尔协议》,它是跨国银行共同遵守的游戏规则,保证银行在资本充足率上采用最佳实践。

二、巴塞尔协议I

巴塞尔协议由国际清算银行提出,由特别组成的巴塞尔银行监督委员会执笔,在1988年完成,1992年开始实施。

巴塞尔协议I的方法非常简单,对四种资产类别设定风险权重:OECD国家或主权债务(S)的权重是0;OECD其他银行和公共部门机构(B)的权重是20%;住房按揭贷款(R)的权重是50%;其他贷款(O)的权重是100%。公式如下:

RWA=(0%×S)+(20%×B)+(50%×R)+(100%×O)

RWA即risk-weighed assets,风险加权资产。最低资本要求是8%。

巴塞尔协议I提供了决定资产风险水平的框架,定义了风险加权资产,提出了最低资本充足率。

三、巴塞尔协议II

巴塞尔协议I主要有两个缺点:1.对四大资产没有进一步细分风险;2.没有充分认识到证券对风险的缓释作用。因此巴塞尔协议II于2004年最终出版发布,提供了两种不同的计算方法:标准法和内部评级法,内部评级法又分为基础法和高级法。巴塞尔协议II涵盖了信用风险、操作风险和市场风险。

3.1 标准法

标准法与巴塞尔协议I的方法类似。标准法采用了11种风险类别的外部评级,这11种风险资产是主权和中央银行、非政府公共部门、多边开发银行、私人银行、证券公司、企业、住房、商业财产、高风险、其他资产和表外业务。(表外业务:除了可以反应在资产负债表上的业务,银行还有大量不能反应在资产负债表上的业务。这种业务被称为表外业务,也被称为是中间业务,指的是:不构成商业银行表内资产、表内负债,形成银行非利息收入的业务。)

3.2 内部评级法

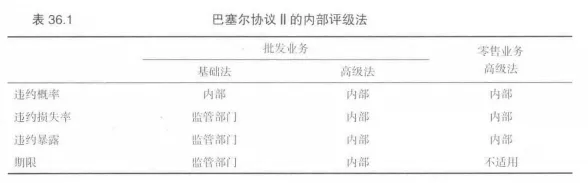

内部评级法就是用数学计量的在险价值法(VaR),其权重有银行自行测量。内部评级法分基础法和高级法。基础法由银行测算违约概率PD,其他VaR成分由监管部门规定;高级法所有VaR成分都由银行自己测算。

由上图可知,内部评级法考虑违约概率(PD)、违约损失率(LGD)、违约暴露(EAD)、期限(M)四个要素,分零售业务和批发业务两类资产。零售业务是指总体上风险暴露比例很大的贷款,包括中小企业贷款、住房贷款、小于一定数字的循环贷款以及大部分的固定期限贷款。不用考虑期限(M)因素。批发贷款包括企业、银行和主权贷款。批发贷款的特点是笔数少、金额高,每笔交易受到大量关注,客户风险和交易风险应该分别进行评级。期限和企业规模应在计算中考虑。

巴塞尔协议对违约的定义总结为以下几点:

1.90天逾期或超限

2.可以预见的很大可能发生损失

3.贷款已被核销或低价转让

尽管这个定义不直接在建模中使用,但是模型的坏账户定义也要与此高度相关。巴塞尔协议II很大程度上推广了信用评分。银行必须证明它们的模型可以区分不同等级的风险,必须至少包含七种风险等级和两个违约等级。风险在每个级别间分布合理,每个等级的风险暴露不超过总体的30%。

巴塞尔协议II迫使银行在基础设施上作一些重大调整,但由于小银行在EAD和LGD的估计上比较乏力,协议对资本金的减少未必能够覆盖实施成本和维护成本。因此,巴塞尔协议II显著地提高了银行业的准入门槛。

四、风险加权资产的计算

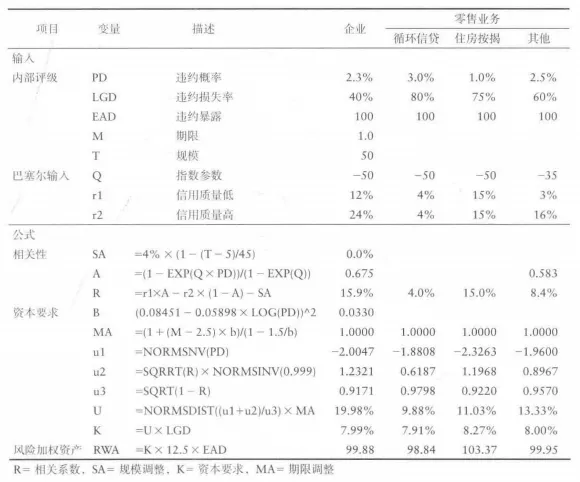

计算凤霞加权资产需要输入的内容有两类:1.内部评级,如信用评分;2.巴塞尔协议II要求的必要信息,用于计算相关性再用于计算资本要求。核心企业贷款和三种零售贷款的资本金计算如下表:

一些公式如下:

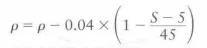

相关系数:

规模调整:

资本要求:

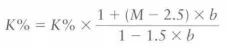

期限调整:

未来边际收益调整:

双违约调整:

风险加权资产:

巴塞尔协议II的资本要求是资产相关性、违约率和违约损失率估计值的函数,此外还要根据EAD和M调整。相关性很重要,因为它考虑了资产组合的风险分散。巴塞尔协议可以降低资本充足率,可以以此在国际金融市场上获得更低的资金成本。提高金融稳定性的代价是更高的金融业门槛和更难的小银行经营环境。

五、参考文献

1.《信用评分工具:自动化信用管理的理论与实践》

若有收获,就点个赞吧

0 人点赞