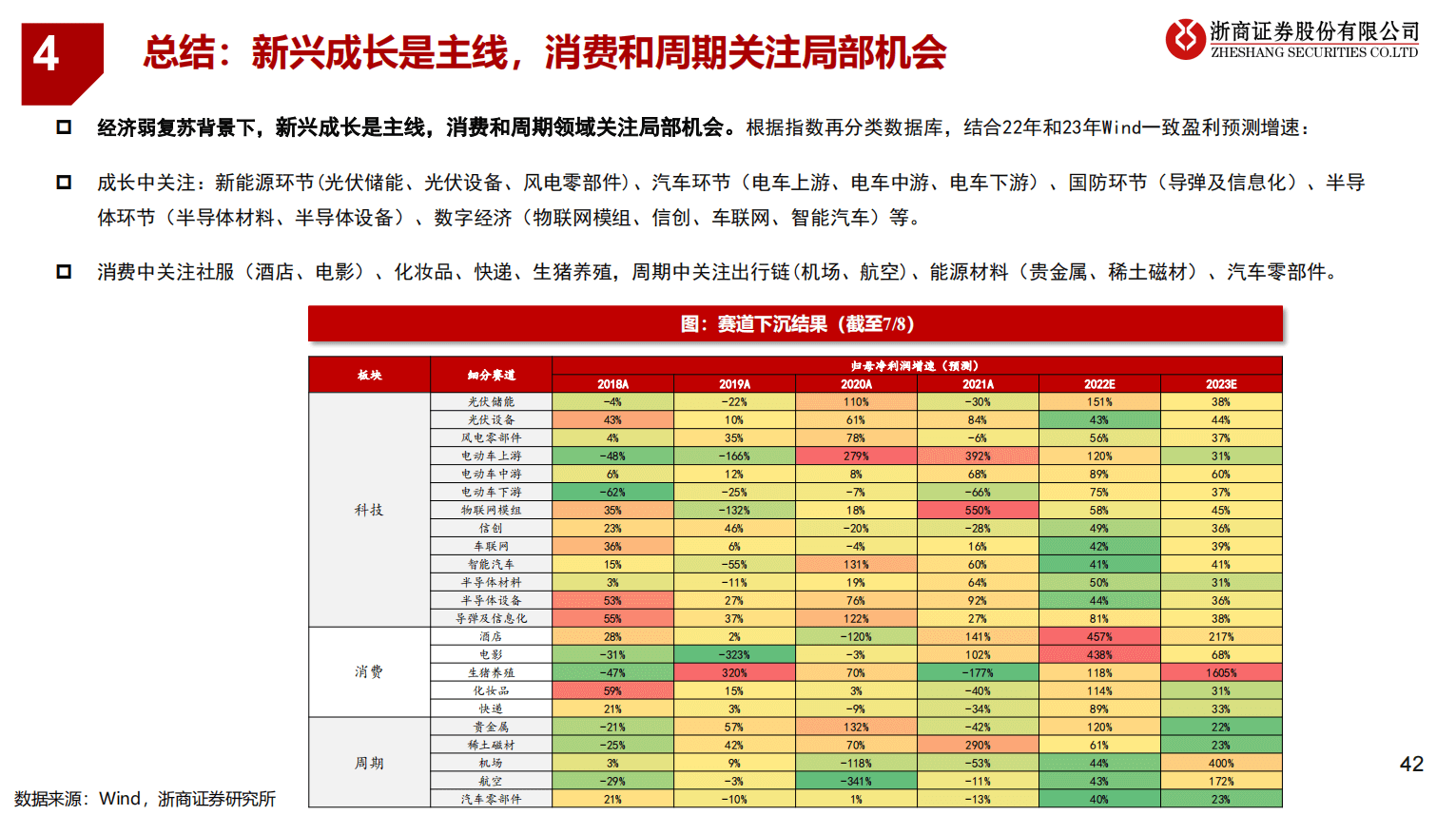

1、从几年维度思考:过去 4-5 年是医药牛市,投资更重视“选好主线赛道的头部公司后享受估值扩张”,

2021 年下半年到 2022 年就是医药牛市离去的过程,更重视“估值消化状态下的个股性价比”。面对医药短期弱势,我们把眼光拉长了看,医药行业长期增长的本质是什么?是医药刚需的长期拉动,是健康消费升级的长期拉动,并且当下的需求满足度和渗透率极低,但是因为大家对于支付端变革政策的担忧,大家忽略了这个本质,支付端政策不会是一个刚性行业的长逻辑限制,最多算中短期干扰项。中长期看,我们是乐观的。GDP 处于增速下行阶段,经济结构持续调整,而我国医药产业又处于成长早期阶段,存在逆向剪刀差,比较优势是强化的。七普人口数据出炉,我国人口结构正在发生巨变,未来因为巨大人口红利带动的很多行业发展逻辑都将面临巨变,市场会越来越关注并去寻找增量属性比较优势行业,逻辑周期够长并且确定性够强的行业排在最前列的非医药莫属(老龄化加剧刚需医药扩容、健康消费升级加剧消费医药渗透率提升),长期值得乐观。长期的 4+X 战略思路是不变的:医药科技升级、医药消费升级、医药制造升级、医药模式升级等。

2、中短期来看:医药已经进入中长期的布局区间,中短期仍然是自下而上,更重“业绩估值筹码”三因素。

医药调整到现在,“双高问题”得到了一定消化,虽然有很多资产短期估值难言极度便宜且短期担忧证

伪,但从中长期来看已经进入到了配臵区间。而从中短期来看,其实没有系统性的解决方案,最近整场

筹码结构又出现了问题,我们的思路仍然是自下而上去选择个股,总结下来有三点:1)选择具备“基本面

常识性估值超跌折价”的个股,换句话说,就是跌到了非理性估值区间的二阶导。2)选择“内需政策免疫”、“外需偏刚性”细分领域,这个是考虑到当下地缘政治环境和医药政策环境的综合的豁然影响,尤其是情绪上的影响。如成人二类疫苗、自主可控、国内新冠治疗药产业链、中药、康复等。3)因阶段性交易混沌度高,抄底时要充分考虑筹码因素。

20220611-浙商证券-2022年医药板块中期策略思考:价值重构,产业拐点.pdf

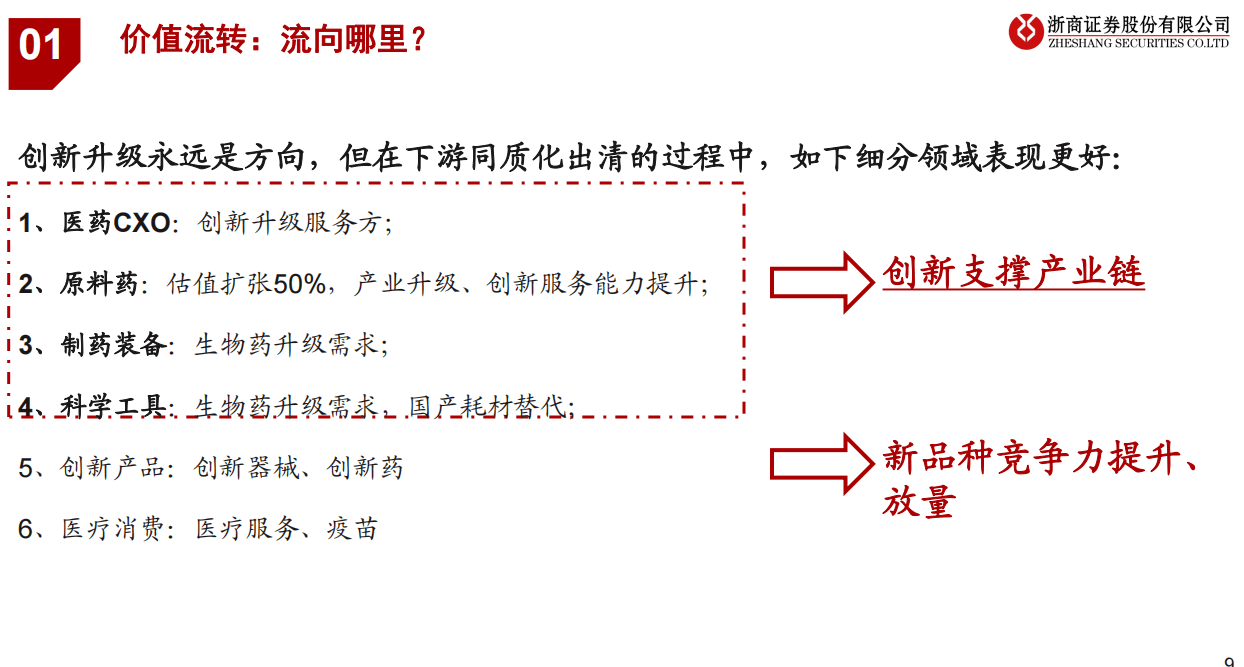

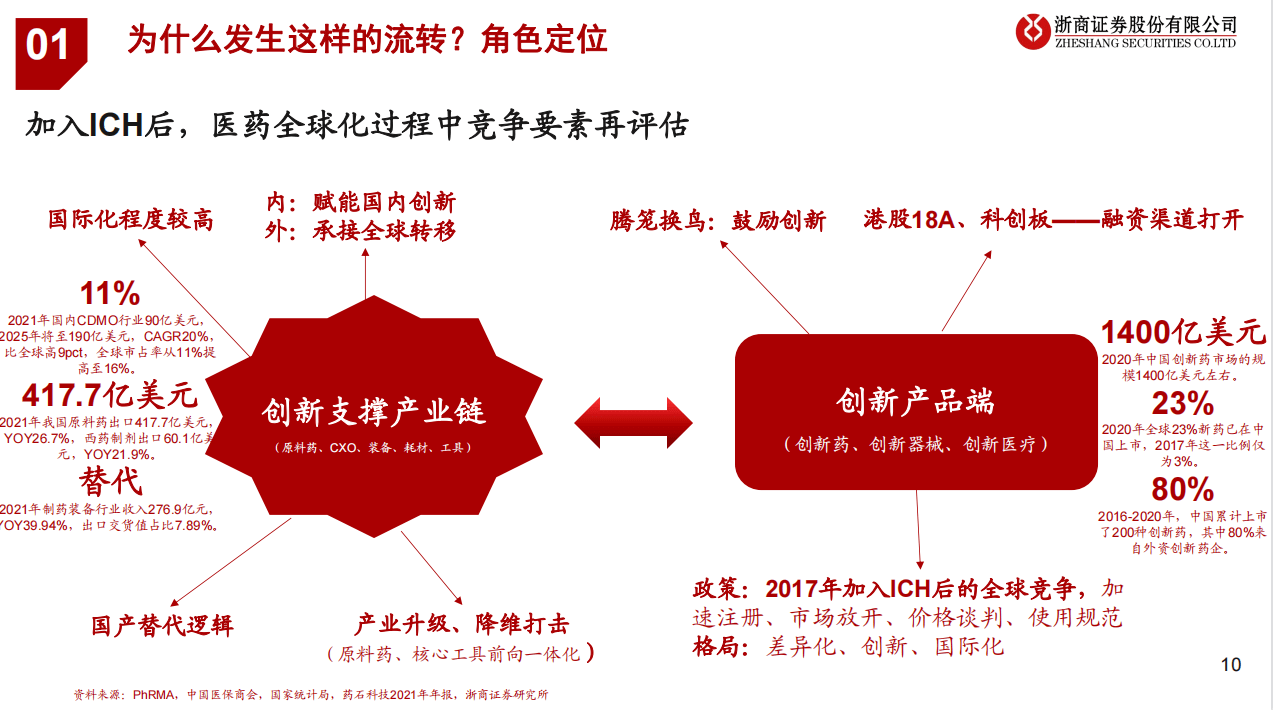

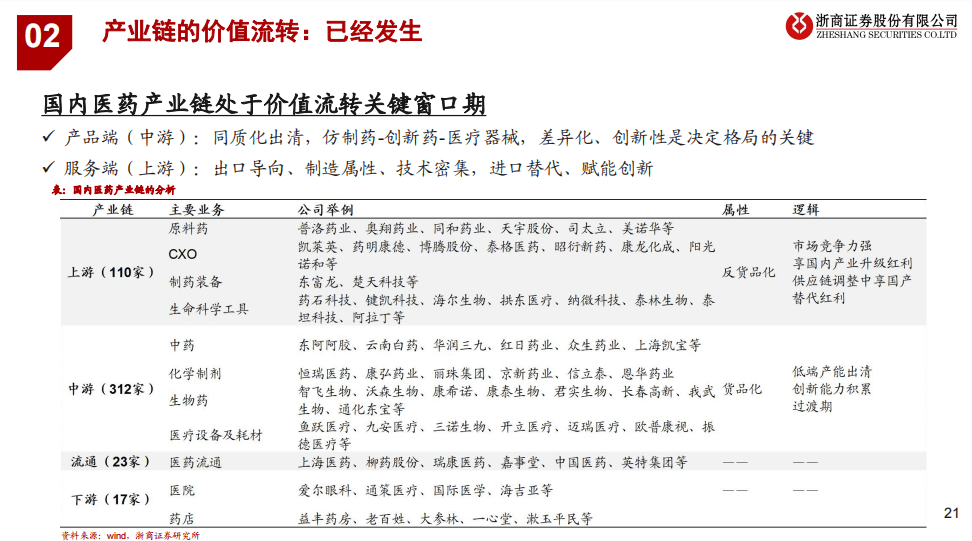

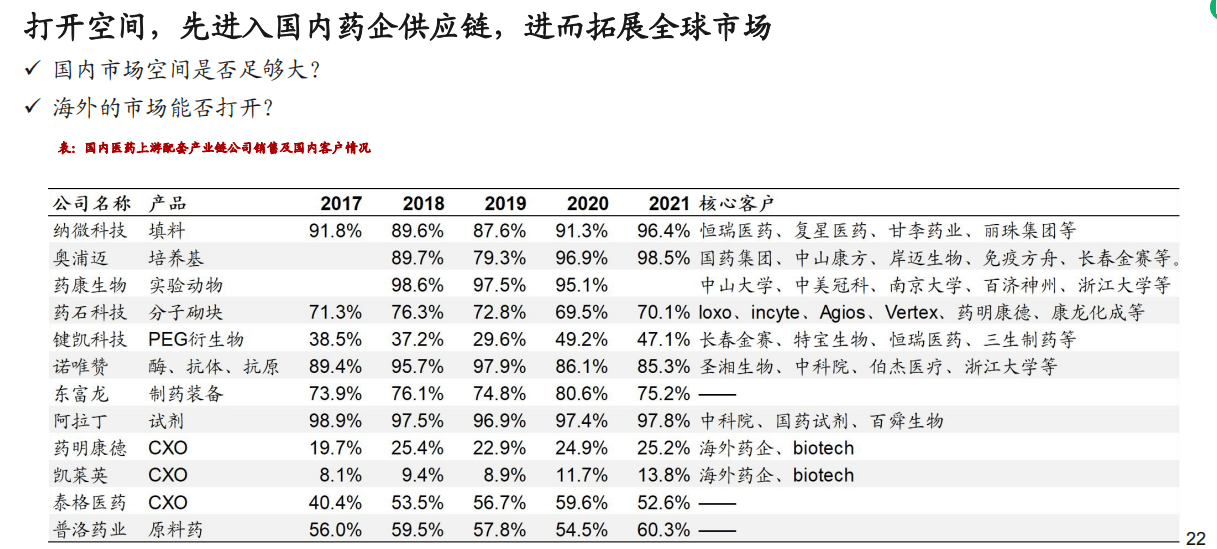

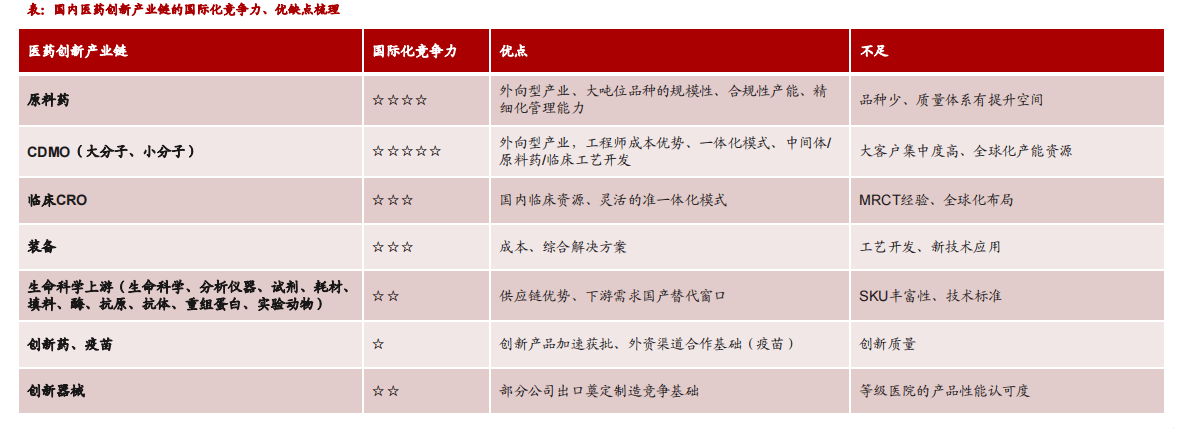

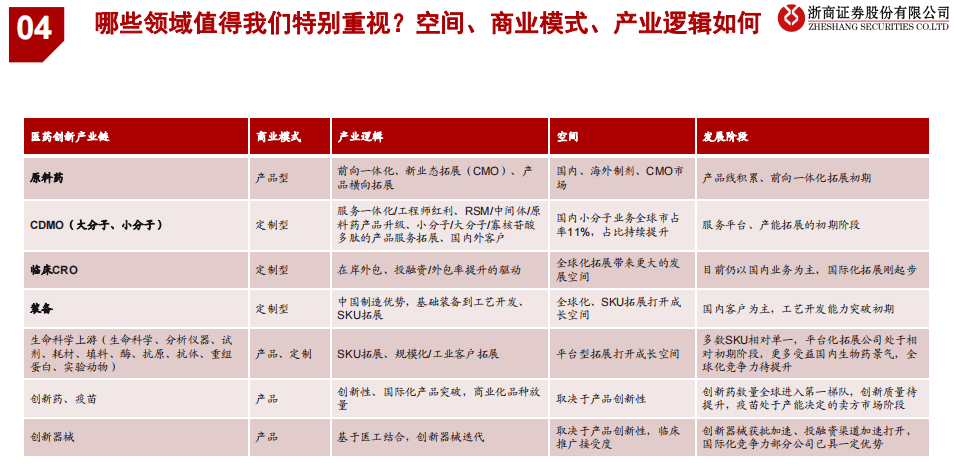

医药行业的需求从来不是问题,制约行业发展的一直是供给端无序的、同质化竞争,2019年开始价

格变量开始起作用,作为市场化改革起点,也加大了行业政策风险,2020年创新药谈判、2021年

Me-too相关临床试验指导原则对影响,进而对估值的影响也反映了如上供给问题;

第一性原理:竞争格局是第一要素。我们认为医药行业已经进入“大破大立”的过渡期,GDP增长

新常态、老龄化加重、医保控费力度加大背景下,医药产业政策无非包括注册、定价、使用,三方

面最终导向对竞争格局的动态变化分析。这个过渡期内,产品升级、管理升级、全球对标,成为主

要变化,同时叠加外部贸易摩擦的变化,给行业整体产业链带来巨大的结构性影响,产品升级过程

中也必然伴随“货品化”窗口期,从投资节奏上,医药创新升级配套产业链成为医药的最大确定性。

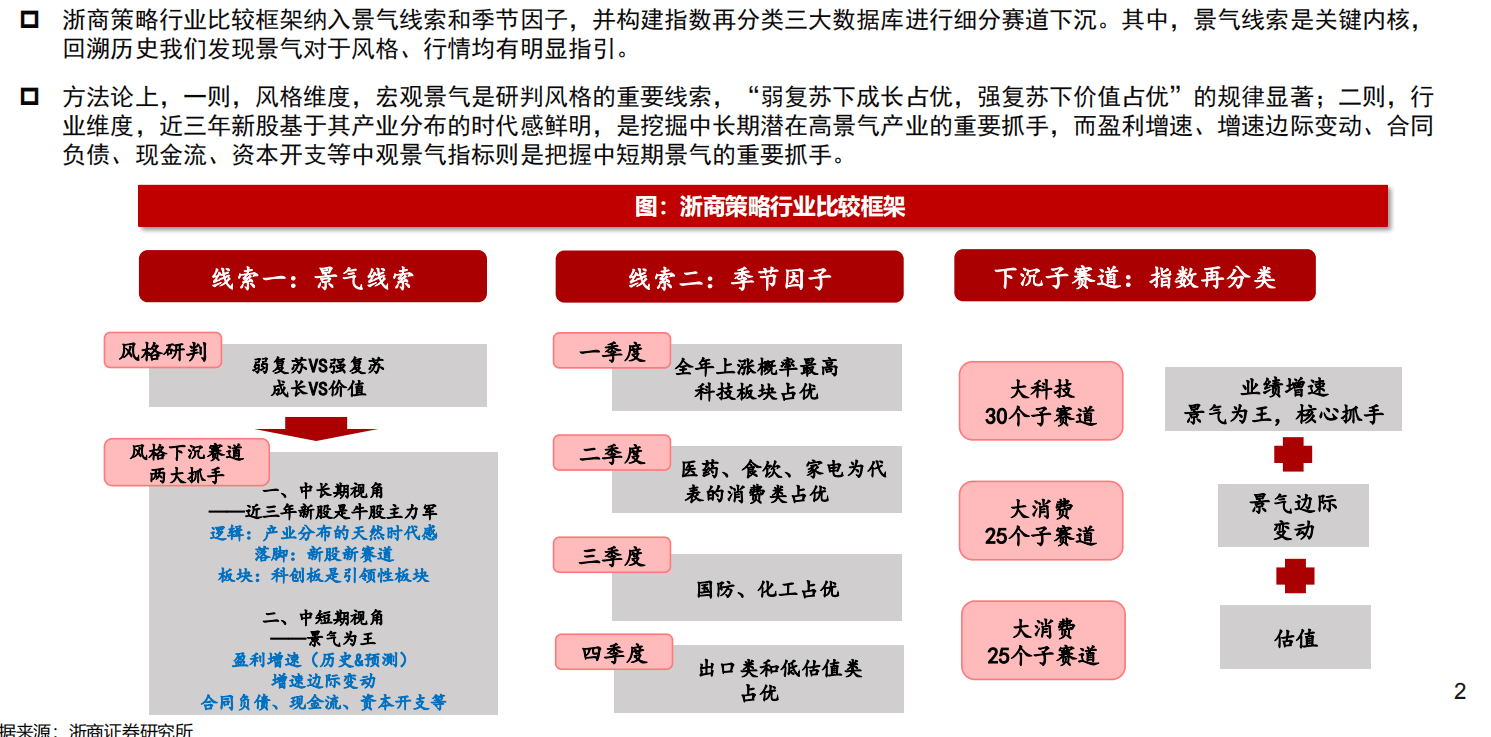

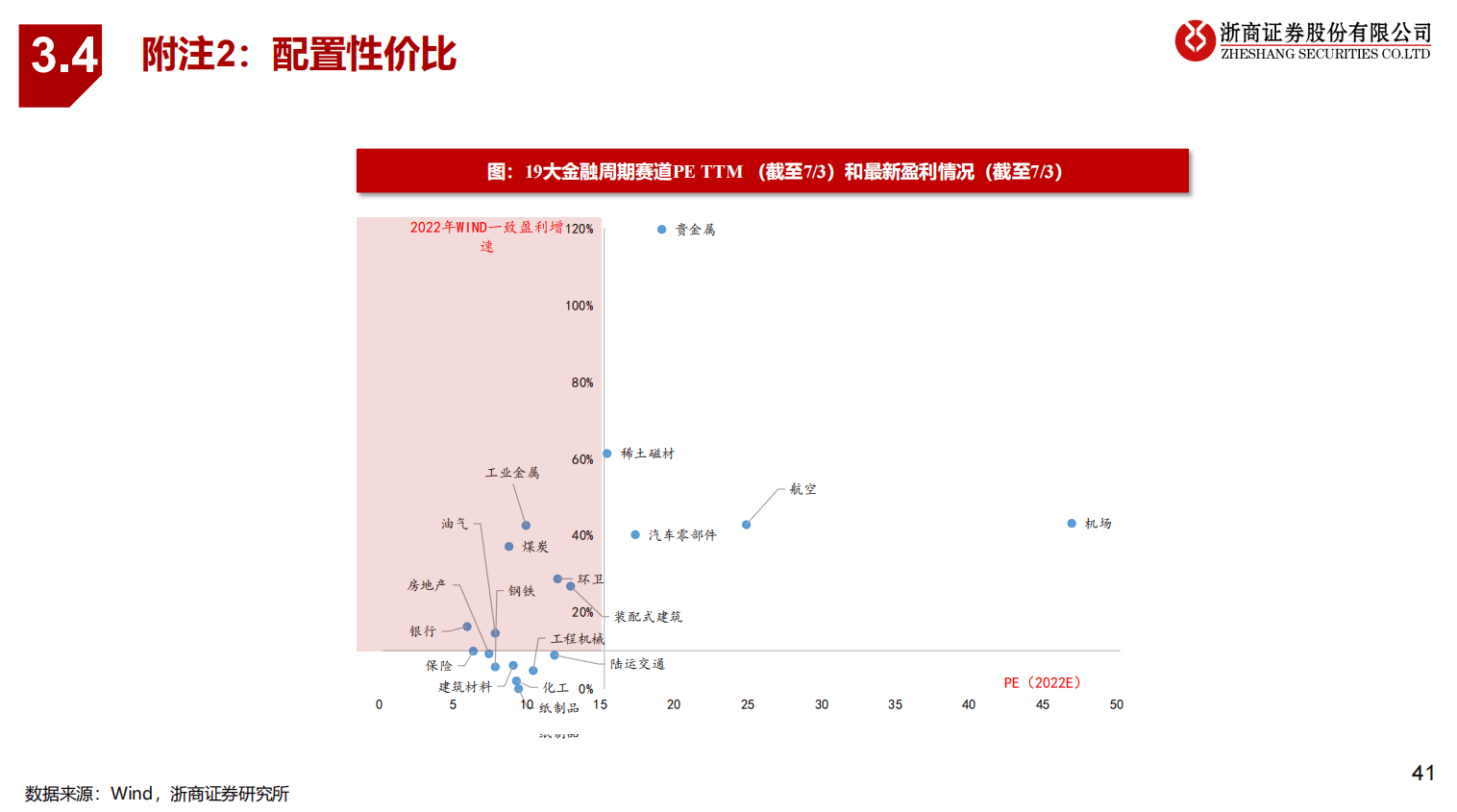

20220709-浙商证券-浙商策略行业比较框架:兼论最新配置策略.pdf

若有收获,就点个赞吧

0 人点赞