20211204 玻璃行业浅学

20211204 玻璃行业浅学………………………………………………………………………………………. 1

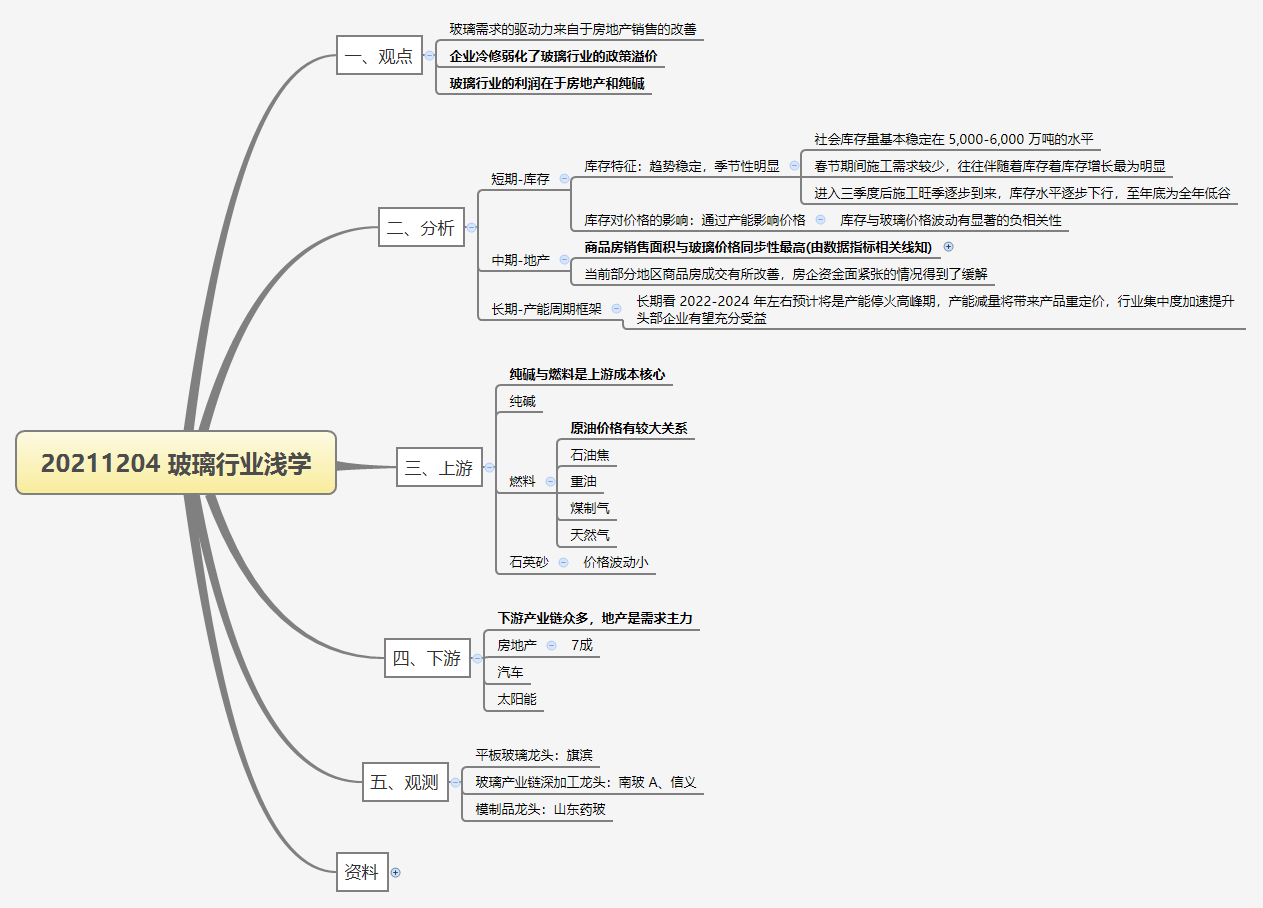

1. 一、观点………………………………………………………………………………………………………. 3

1.1. 玻璃需求的驱动力来自于房地产销售的改善………………………………………….. 3

1.2. 企业冷修弱化了玻璃行业的政策溢价…………………………………………………….. 3

1.3. 玻璃行业的利润在于房地产和纯碱………………………………………………………… 3

2. 二、分析………………………………………………………………………………………………………. 3

2.1. 短期-库存………………………………………………………………………………………………. 3

2.1.1. 库存特征:趋势稳定,季节性明显………………………………………………….. 3

2.1.1.1. 社会库存量基本稳定在 5,000-6,000 万吨的水平………………………… 3

2.1.1.2. 春节期间施工需求较少,往往伴随着库存着库存增长最为明显…. 3

2.1.1.3. 进入三季度后施工旺季逐步到来,库存水平逐步下行,至年底为全年低谷 4

2.1.2. 库存对价格的影响:通过产能影响价格…………………………………………… 4

2.1.2.1. 库存与玻璃价格波动有显著的负相关性…………………………………….. 4

2.2. 中期-地产………………………………………………………………………………………………. 4

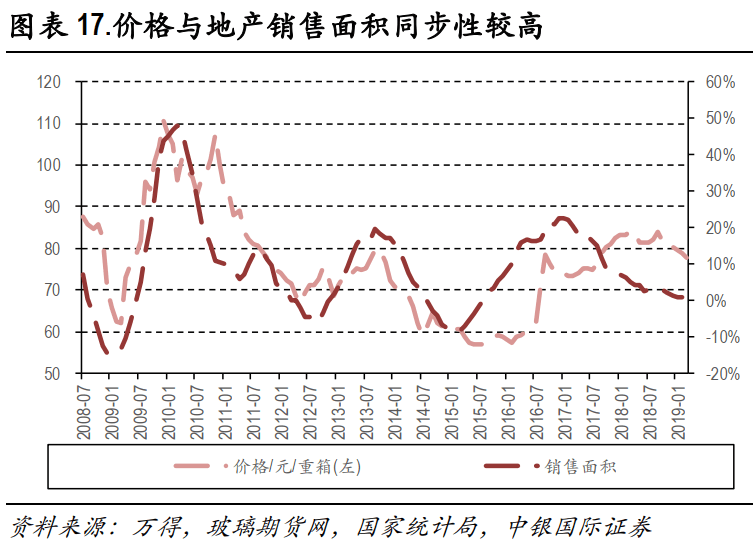

2.2.1. 商品房销售面积与玻璃价格同步性最高(由数据指标相关线知)…………. 4

2.2.2. 当前部分地区商品房成交有所改善,房企资金面紧张的情况得到了缓解 4

2.3. 长期-产能周期框架………………………………………………………………………………… 4

2.3.1. 长期看 2022-2024 年左右预计将是产能停火高峰期,产能减量将带来产品重定价,行业集中度加速提升 头部企业有望充分受益 5

3. 三、上游……………………………………………………………………………………………………… 5

3.1. 纯碱与燃料是上游成本核心…………………………………………………………………… 5

3.2. 纯碱………………………………………………………………………………………………………. 5

3.3. 燃料………………………………………………………………………………………………………. 5

3.3.1. 原油价格有较大关系……………………………………………………………………….. 5

3.3.2. 石油焦…………………………………………………………………………………………….. 5

3.3.3. 重油………………………………………………………………………………………………… 5

3.3.4. 煤制气…………………………………………………………………………………………….. 5

3.3.5. 天然气…………………………………………………………………………………………….. 5

3.4. 石英砂…………………………………………………………………………………………………… 5

3.4.1. 价格波动小……………………………………………………………………………………… 5

4. 四、下游……………………………………………………………………………………………………… 5

4.1. 下游产业链众多,地产是需求主力………………………………………………………… 5

4.2. 房地产…………………………………………………………………………………………………… 5

4.2.1. 7成…………………………………………………………………………………………………. 5

4.3. 汽车………………………………………………………………………………………………………. 5

4.4. 太阳能…………………………………………………………………………………………………… 6

5. 五、观测……………………………………………………………………………………………………… 6

5.1. 平板玻璃龙头:旗滨……………………………………………………………………………… 6

5.2. 玻璃产业链深加工龙头:南玻 A、信义………………………………………………….. 6

5.3. 模制品龙头:山东药玻………………………………………………………………………….. 6

6. 资料…………………………………………………………………………………………………………….. 6

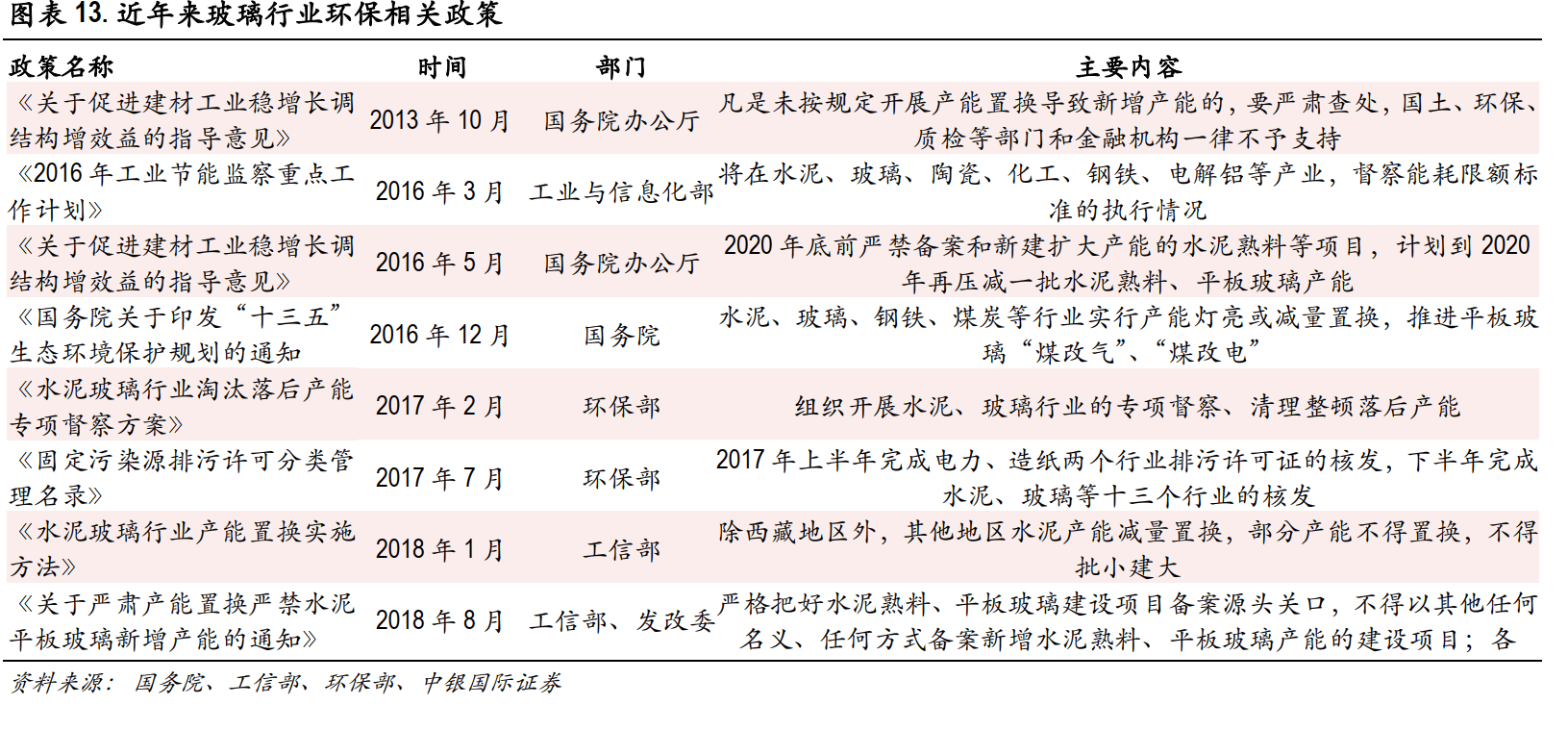

6.1. 环保政策……………………………………………………………………………………………….. 6

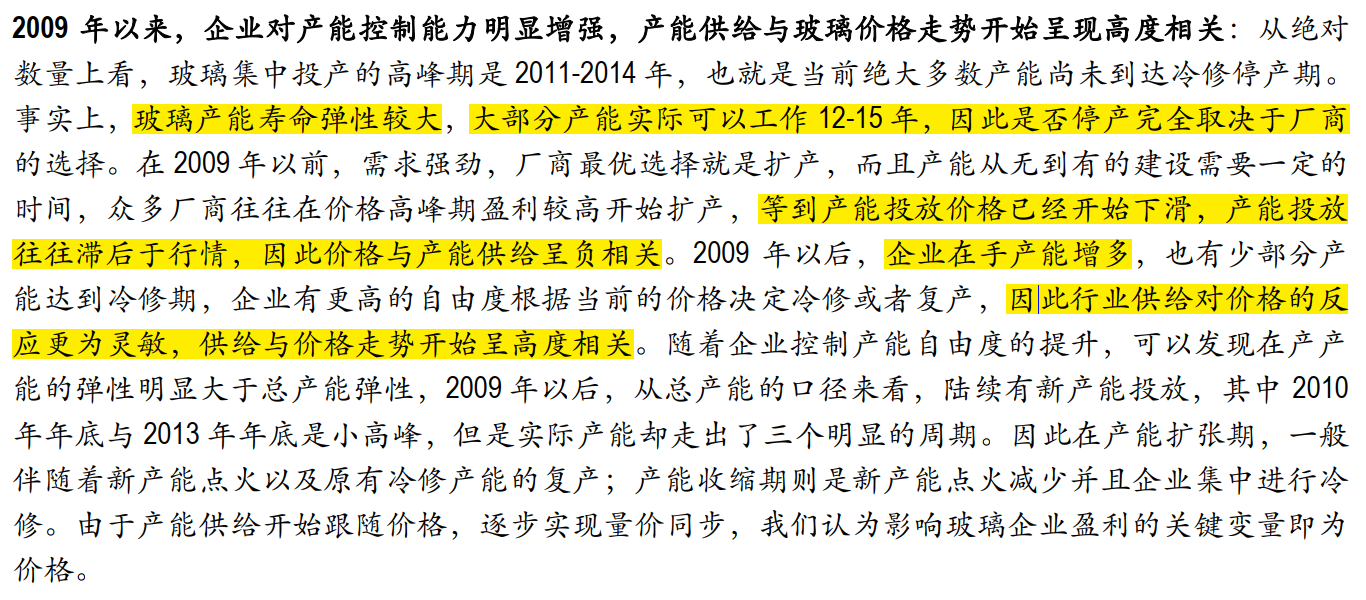

6.2. 供给与价格……………………………………………………………………………………………. 6

6.3. 价格………………………………………………………………………………………………………. 7

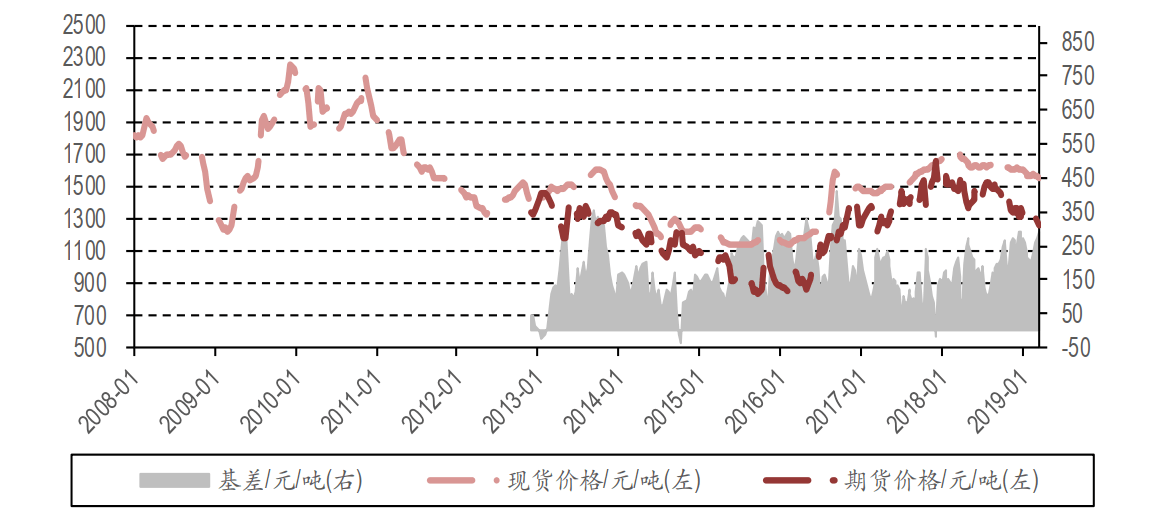

6.3.1. 玻璃期货价格引导现货价格…………………………………………………………….. 7

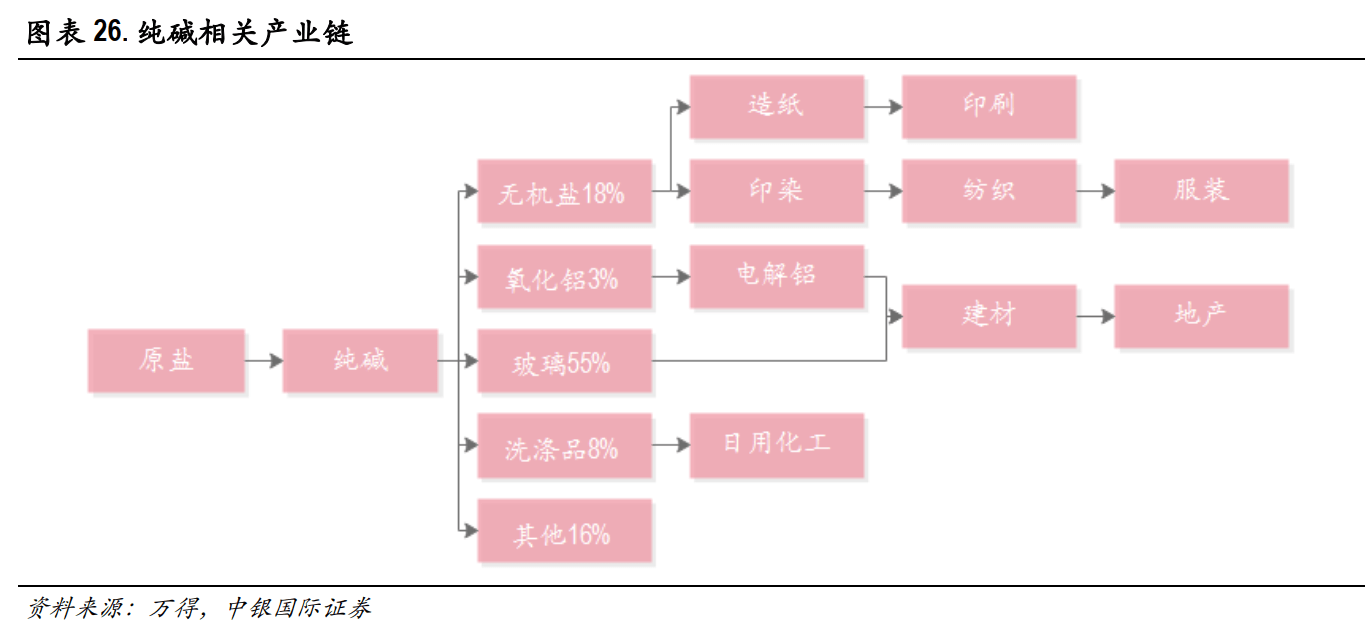

6.4. 纯碱相关产业链…………………………………………………………………………………….. 8

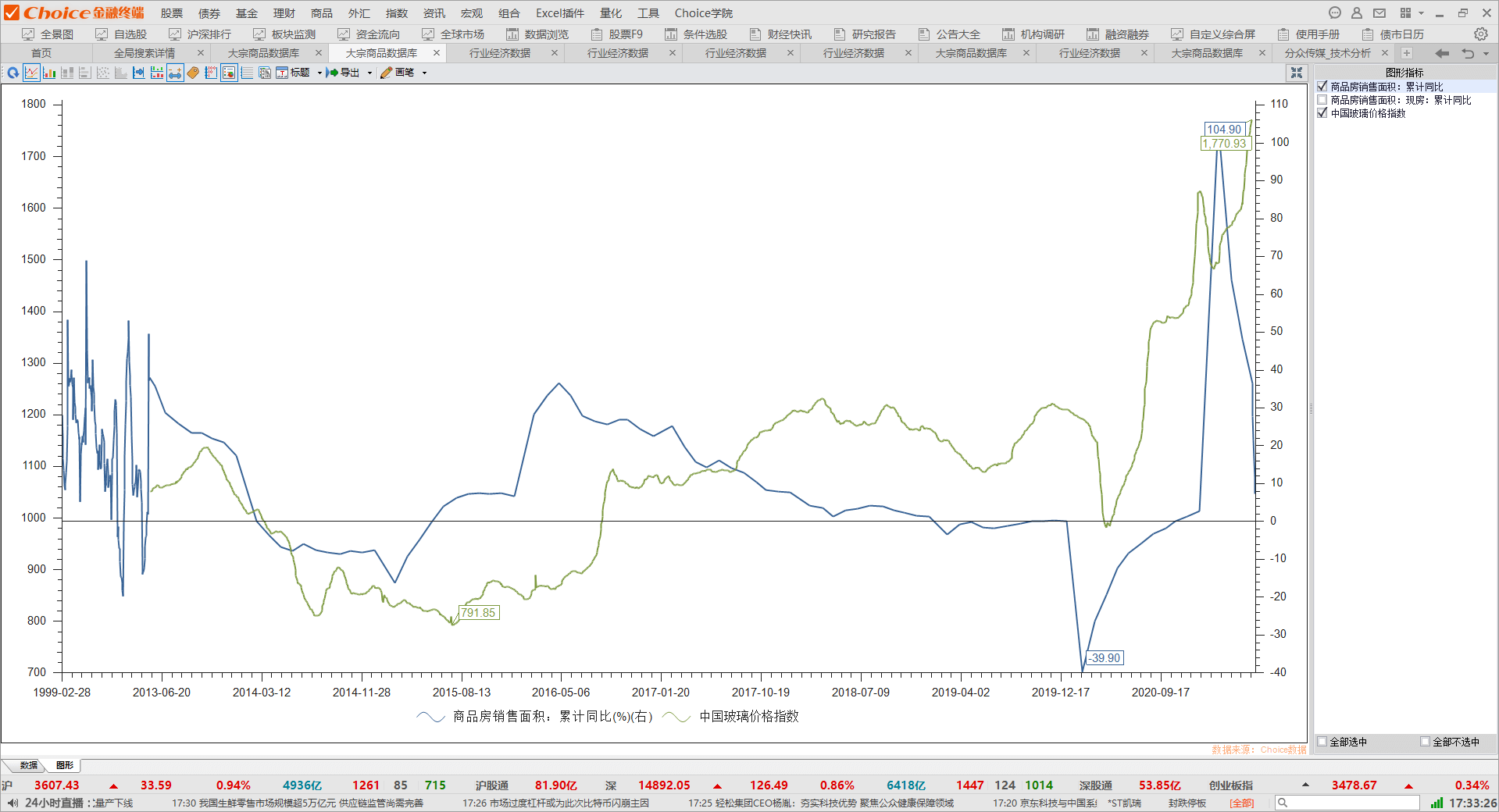

6.5. 玻璃价格随商品房销售面积正相关………………………………………………………… 8

6.6. 玻璃简介……………………………………………………………………………………………….. 9

6.6.1. 玻璃主要分为平板玻璃和深加工玻璃,平板玻璃处于产业链上游,深加工玻璃为平板玻璃下游 9

1. 一、观点

1.1. 玻璃需求的驱动力来自于房地产销售的改善

1.2. 企业冷修弱化了玻璃行业的政策溢价

1.3. 玻璃行业的利润在于房地产和纯碱

2. 二、分析

2.1. 短期-库存

2.1.1. 库存特征:趋势稳定,季节性明显

2.1.1.1. 社会库存量基本稳定在 5,000-6,000 万吨的水平

2.1.1.2. 春节期间施工需求较少,往往伴随着库存着库存增长最为明显

2.1.1.3. 进入三季度后施工旺季逐步到来,库存水平逐步下行,至年底为全年低谷

2.1.2. 库存对价格的影响:通过产能影响价格

2.1.2.1. 库存与玻璃价格波动有显著的负相关性

2.2. 中期-地产

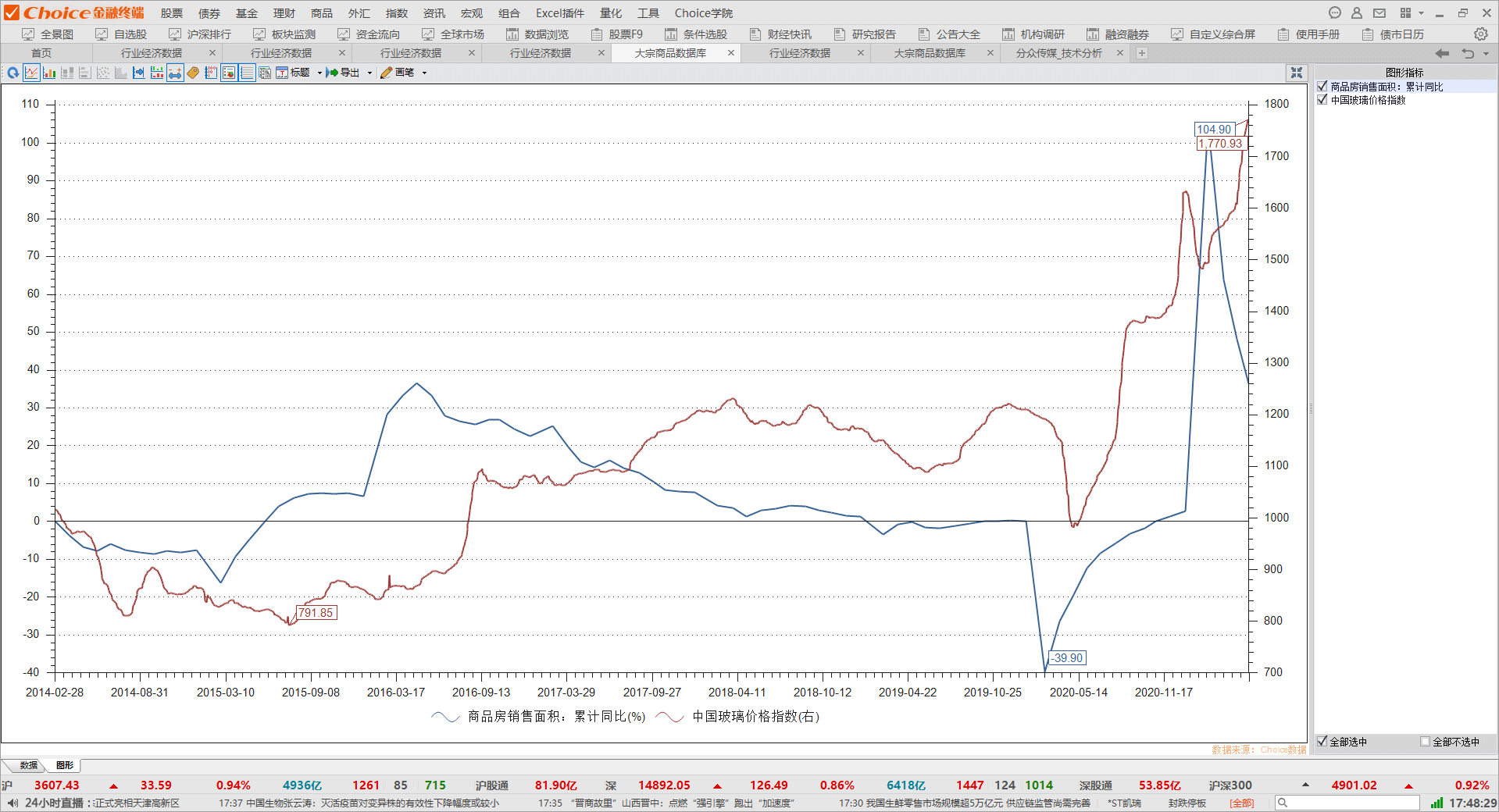

2.2.1. 商品房销售面积与玻璃价格同步性最高(由数据指标相关线知)

2.2.1.1.

2.2.2. 当前部分地区商品房成交有所改善,房企资金面紧张的情况得到了缓解

2.3. 长期-产能周期框架

2.3.1. 长期看 2022-2024 年左右预计将是产能停火高峰期,产能减量将带来产品重定价,行业集中度加速提升 头部企业有望充分受益

3. 三、上游

3.1. 纯碱与燃料是上游成本核心

3.2. 纯碱

3.3. 燃料

3.3.1. 原油价格有较大关系

3.3.2. 石油焦

3.3.3. 重油

3.3.4. 煤制气

3.3.5. 天然气

3.4. 石英砂

3.4.1. 价格波动小

4. 四、下游

4.1. 下游产业链众多,地产是需求主力

4.2. 房地产

4.2.1. 7成

4.3. 汽车

4.4. 太阳能

5. 五、观测

5.1. 平板玻璃龙头:旗滨

5.2. 玻璃产业链深加工龙头:南玻 A、信义

5.3. 模制品龙头:山东药玻

6. 资料

6.1. 环保政策

6.1.1.

6.2. 供给与价格

6.2.1.

6.2.2.

6.3. 价格

6.3.1. 玻璃期货价格引导现货价格

6.3.1.1.

6.4. 纯碱相关产业链

6.4.1.

6.5. 玻璃价格随商品房销售面积正相关

6.5.1.

6.5.2.

6.6. 玻璃简介

6.6.1. 玻璃主要分为平板玻璃和深加工玻璃,平板玻璃处于产业链上游,深加工玻璃为平板玻璃下游

若有收获,就点个赞吧

0 人点赞