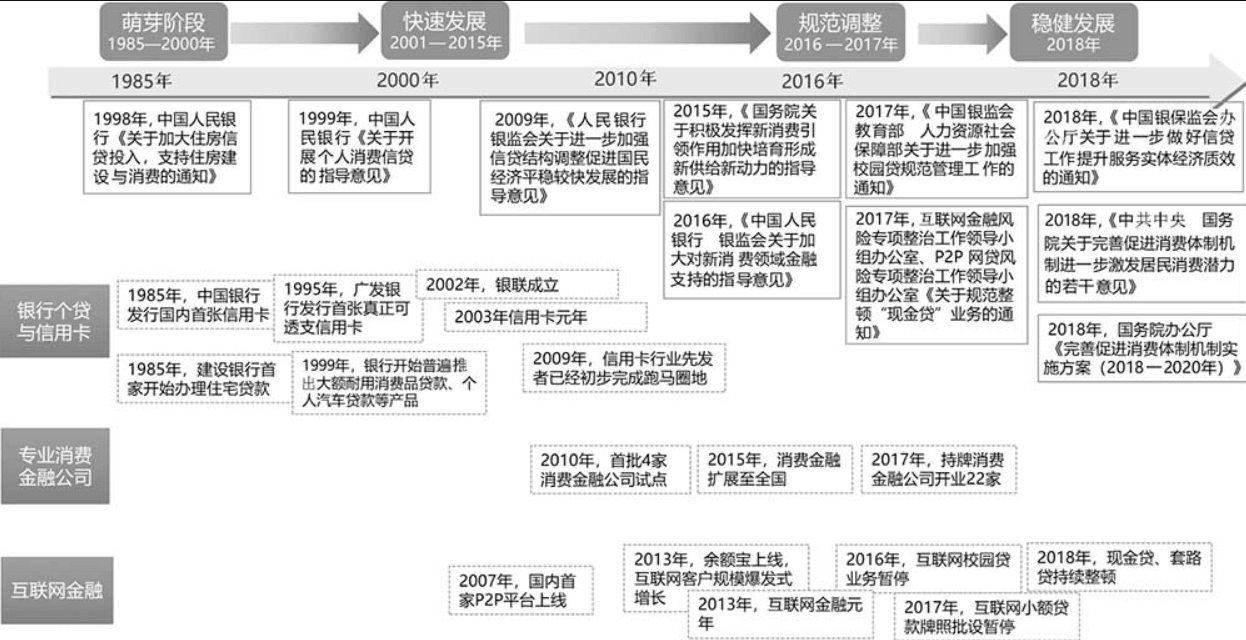

什么是消费金融?

消费金融(简称“消金”)是指零售银行业务中为消费者所提供的贷款服务,产品种类包括信用卡、小额信用类贷款、汽车抵押贷款等,客户包括优质(prime)客群和次级(sub-prime)客群。“消费金融”这一术语适用于任何类型的消费者的融资,然而更多时候,消费金融指的是替代金融(alternative finance),即在传统金融机构所提供的服务之外为低收入人群提供的贷款服务。“替代”有两层含义:一是指提供服务的机构是非银行的机构,是传统银行业的替代机构;二是指提供的服务是传统金融机构所提供不了的,主要目标客群是传统金融机构受限于各种原因所未服务到的人群。

消费金融本质上是信用贷款业务,是金融机构向消费者提供金融产品和服务,以满足其消费意愿,从而达到促进消费的目的。狭义的消费金融是指金融机构向各阶层消费者提供以日常消费为目的的小额贷款,广义的消费金融还包含银行发放的大额消费贷款(包括房贷和车贷)、信用卡透支、“白条”类互联网消费金融产品等。

流量、资金和风控被消费金融行业称为三大命门。

消费金融业务的竞争,获客是非常关键的一环,因此客户流量对于消费金融公司来说至关重要。在市场竞争激烈、产品同质化严重的情况下,获取大流量以夺得市场份额、增加盈利空间就显得格外重要。在流量获取方面,招联消费金融主打纯线上贷款模式,与支付宝、腾讯信用等互联网渠道合作获客和放贷。捷信消费金融从“驻店式”的线下模式做起,之后也发展了线上渠道。马上消费金融与各大主流线上平台展开全面合作,包括阿里巴巴、腾讯、百度、京东、58同城等。自2017年以来,招联消费金融、捷信消费金融净利润均破10亿元,业绩均实现爆发式增长。2018年,捷信消费金融当年实现营业收入185亿元,同比增长40.59%,成为行业内唯一一家营业收入超百亿元的持牌消费金融公司;其2018年实现净利润13.96亿元,同比增长36.56%。招联消费金融则在2018年实现营业收入69.56亿元,同比增长67.10%;净利润12.53亿元,同比增长5.37%。马上消费金融2018年实现营业收入82.39亿元,同比增长76.51%;净利润为8.01亿元,同比增长38.6%。但同时也有不少消费金融企业净利润在亿元以下,甚至仍旧处于亏损状态。

大的流量平台业务大爆,流量竞争愈演愈烈,从互联网系,如百度有钱花、360借条等,到持牌机构系,如招联消费金融、马上消费金融等,以及各种非持牌机构等,都在全渠道抢占流量,流量价格越来越高,线上流量红利逐渐消逝,线上、线下成本已有了逐渐趋同的趋势。由于流量平台同时和多个金融机构合作,在由流量带动用户规模快速扩张的同时,不可避免出现流量“复用”的情况,形成同一个客户多家平台借贷,“多头借贷”情况常见,最终导致部分用户根本不具备还款能力,更有甚者没有还款的意愿。

获客成本(流量及流量有效转化)、风险成本都是消费金融业务的成本项,还有一大成本即是资金成本,其对于消费金融业务的盈利也具有非常大的影响。

三、现金贷的商业模式

在现金贷业务商业模式中,流量、资金和催收是最重要的组成部分,也是保证现金贷公司经营的三大要素。通过流量快速地获取客户是现金贷最主要的获客方式,流量获取可以通过贷款超市、流量入口、同业平台、广告营销和手机应用商城等。通常流量的收费方式有三种:按照注册或申请用户数付费,即CPA(cost per action);按照成交付费,即CPS(cost per sale);当然也有两者结合的方式。资金来源主要有P2P、消费金融公司、信托、银行和ABS证券化产品。大部分头部现金贷公司都有来自银行和其他持牌金融机构的资金,且持牌机构的资金占较大比重。

由于现金贷业务客户分散、单户额度较小,落地催收的成本较大,因此在贷后管理上普遍采用电话催收的方式。不同现金贷公司在贷前审批与风控通过率上几乎没有差别,而在贷后催收方面却不相同。相对于尾部现金贷公司以委外为主的方式,头部现金贷公司则会结合内催和委外催收的优势,建立内催团队,并辅以委外催收的手段。规模较大的头部现金贷公司,通常自建庞大的内催团队,充分利用催收策略和技巧来提高催收的收益。面对逾期用户,催收人员会高频率致电客户、客户亲属甚至客户通讯录中的其他电话号码,也曾出现以轰炸通讯录的方式来向客户施压,达到催收回款的目的;也发生过催收人员向客户提出在其他平台申请贷款以偿还原平台款项的办法,“以新换旧、以贷还贷”。暴力催收、共债风险的累积和传导,不仅带来了社会问题和舆论问题,更为现金贷业务的健康发展带来了巨大隐患。

若有收获,就点个赞吧

0 人点赞