太平洋医药盛丽华团队

首席分析师:盛丽华

研究员:陈灿

报告撰写时间:2022年2月16日

投资要点:

细胞与基因疗法发展如火如荼,临床开发热情高涨

CGT能够克服传统小分子和抗体药物在蛋白质水平进行调控的局限性,可在分子层面通过基因表达、沉默或者体外改造的手段来实现疗法升级

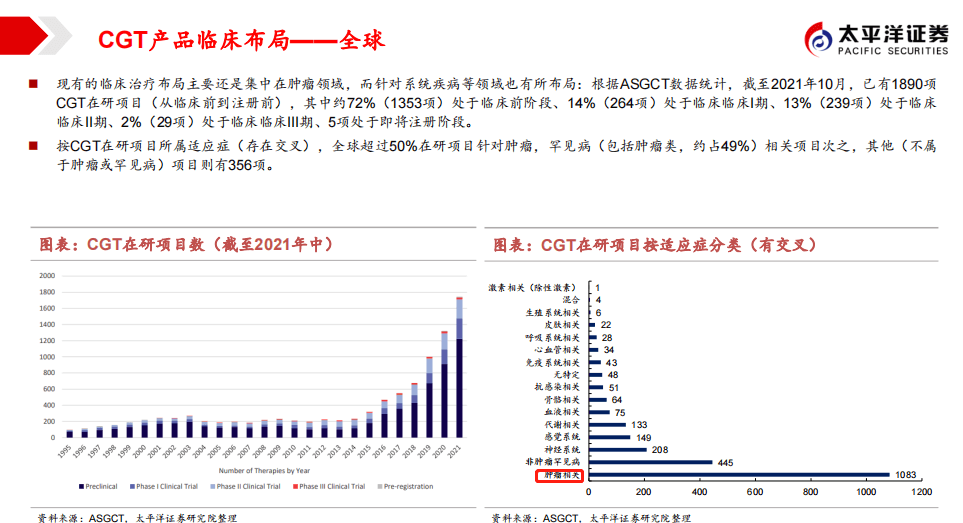

或罕见病的治疗。随着基因编辑、载体改造等技术逐步成熟与相关产品上市,领域内投融资迅速升温,大量在研药物进入临床,根据ASGCT

数据截至2021年10月已有1890项CGT在研项目(从临床前到注册前,2015年仅不到400项),其中近30%处于临床阶段,适应症涵盖癌症

(以CAR-T、TCR-T为主)、罕见病和AD、帕金森症(以基因疗法为主),预期2030年前后上市药物数有望超100个(以20%临床成功率计

算)。

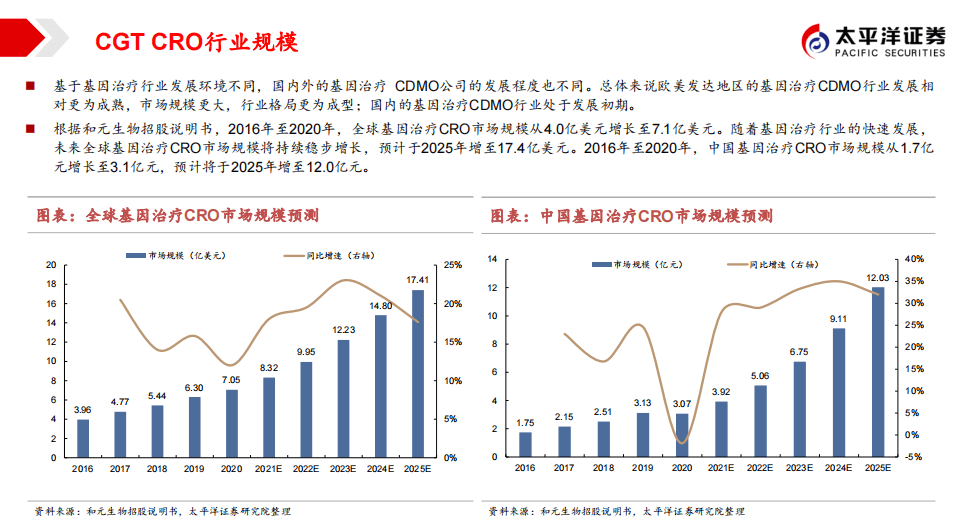

CGT生产外包意愿强,CDMO巨头有望分享广阔市场

由于复杂的技术机制、高门槛的工艺开发和大规模生产、严苛的法规监管要求、有限的产业化经验,使得CGT产品相比传统制药更加依赖

CDMO,其外包渗透率超过65%,远超传统生物制剂的35%。而考虑到作为核心的病毒载体的生产涉及十分复杂的工艺,难度极高,且制备周

期较长,预期未来CGT的外包率仍将维持高位。根据药明康德投资者交流数据,预计2025年全球CGT CDMO市场规模将达到101亿美元(五

年复合35%)、国内市场达到17亿美元(五年复合51%)。由于CXO巨头如Lonza、药明康德等产能相对较大,GMP标准完善,预计未来

CDMO市场快速发展红利将由各大巨头分享。

病毒载体生产壁垒高、步骤复杂,AAV载体存在较大供需缺口

病毒载体是目前CGT主要递送手段,主流包括AAV(多用于基因治疗)和LV(多用于细胞疗法),其表达生产是CGT药物生产核心。病毒载体生产上游(USP)主要包括转染和培养,转染目前主流仍以多质粒共转染的瞬转工艺为主,培养上可采用贴壁(工艺成熟、滴度高)或悬浮(驯化HEK293细胞或采用SF9昆虫细胞后,可采用大体积反应器)的方式。考虑到产能扩充,远期预计稳转悬浮培养将成为主流(降低成本、扩大规模)。下游(DSP)步骤较生物药复杂,其收率通常仅15-30%。根据生产模型测算,预计AAV载体供需缺口将主要体现在商业化产品(部分适应症剂量大);LV载体供应则可以满足商业化需求(患者数较少、剂量较小),大量在研CAR-T类项目或将影响企业产能的释放。

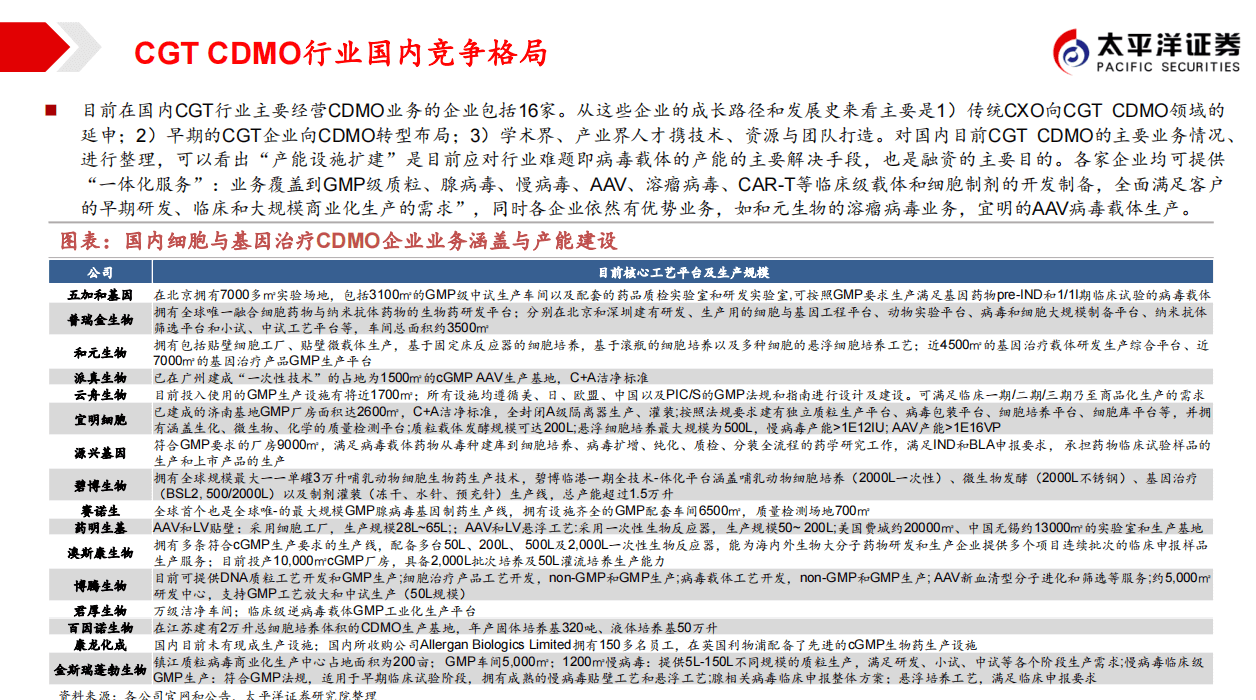

相关企业。药明康德(并购OXGENE获得TESSA技术)、金斯瑞生物科技(质粒业务领先)、博腾股份(团队履历优异、发展迅速)、和元生物(溶瘤病毒业务优势)、康龙化成(收购Absorption、Allergan Biologics切入)。

风险提示:订单获取不及预期;新技术研发不及预期;业务拓展不及预期

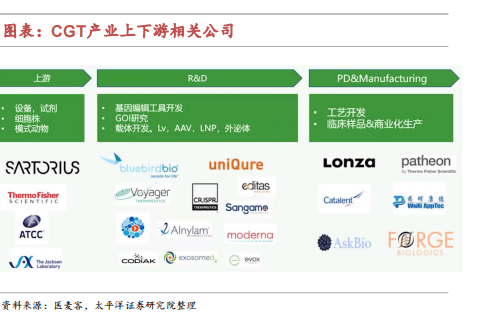

CGT产业链上游主要是设备、试剂以及细胞株和模式动物等供应商,包括Thermo Fisher、Sartorius等龙头企业;下游研发端则主要是初创型研发企业,如Bluebird、Uniqure等企业具有自研技术平台和专利,开发目的基因以及载体等;生产端除部分研发企业自建产能外,CDMO如Lonza、Catalent和药明康德等企业构成产能的主要部分。

行业面临的瓶颈——病毒载体产能

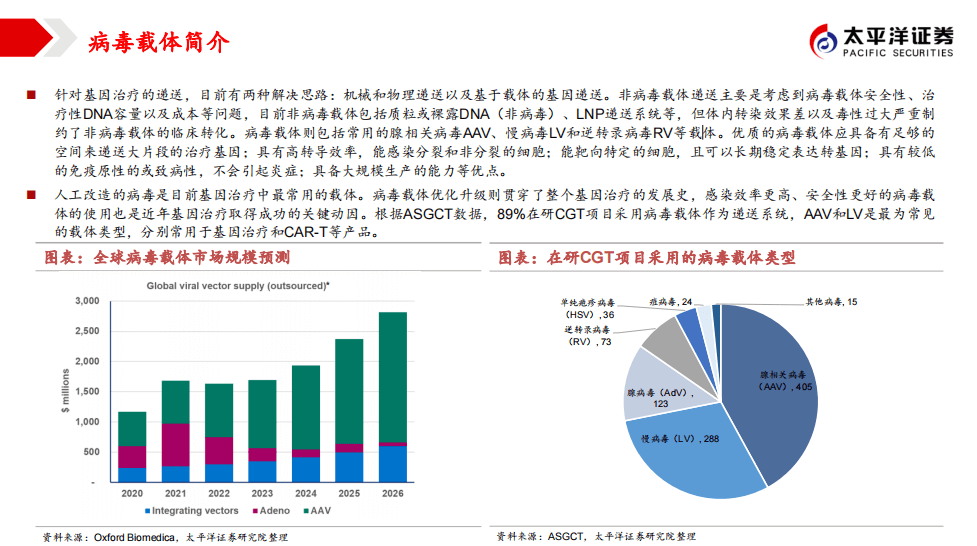

针对基因治疗的递送,目前有两种解决思路:机械和物理递送以及基于载体的基因递送。非病毒载体递送主要是考虑到病毒载体安全性、治疗性DNA容量以及成本等问题,目前非病毒载体包括质粒或裸露DNA(非病毒)、LNP递送系统等,但体内转染效果差以及毒性过大严重制约了非病毒载体的临床转化。病毒载体则包括常用的腺相关病毒AAV、慢病毒LV和逆转录病毒RV等载体。优质的病毒载体应具备有足够的空间来递送大片段的治疗基因;具有高转导效率,能感染分裂和非分裂的细胞;能靶向特定的细胞,且可以长期稳定表达转基因;具有较低的免疫原性的或致病性,不会引起炎症;具备大规模生产的能力等优点。

若有收获,就点个赞吧

0 人点赞