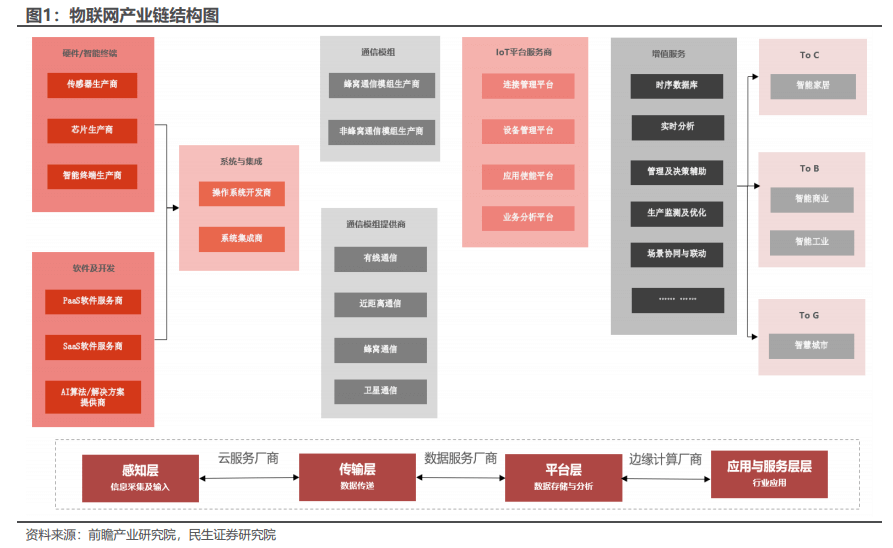

蜂窝物联网模组

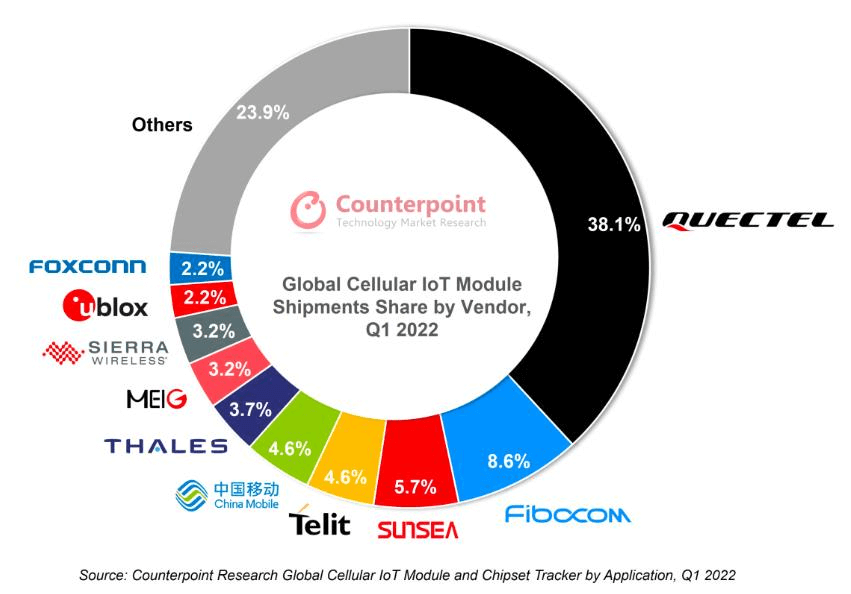

按照Counterpoint的数据,2022年一季度全球蜂窝物联网模组出货量同比增长了35%,可以说让爆发式的大增长了。

9月23日消息,市调机构Counterpoint Research近日发布了全球蜂窝物联网模组和芯片组应用追踪报告。报告指出,尽管面临着全球宏观经济衰退以及中国大陆这个全球最大物联网市场持续的疫情封控等问题,但全球蜂窝物联网模块市场继续复苏,2022年二季度全球蜂窝物联网模组出货量仍保持了同比20%的增长。

Counterpoint Research表示,这一增长是由正在进行的数字化转型推动的,涉及关键基础设施和物流的潜在应用,这些应用由一些关键的快速增长的低端蜂窝技术(如Cat-1和NB-IoT)提供。此外,随着物联网行业进入一个非常令人兴奋的增长阶段,模块参与者修改了他们的产品供应,在整个价值链中建立了合作伙伴关系,从较新的连接解决方案提供商到收购一些关键竞争对手。

Quectel(移远通信)排名第一,该公司模组出货量同比增长47%,拿下了全球38.9%的市场份额,进一步扩大了与其他厂商的差距。二季度,移远通信分别推出基于高通和紫光展锐芯片组的4G Cat.4智能模块SC200E和SG150H。此外,移远通信还在Kigen的帮助下推出了支持iSIM的LPWA模块BG773A-GL,通过该模块,它将能够满足POS、智能计量、资产跟踪和可穿戴设备等M2M应用。

而从具体的分布来看,中国市场是大头,接着是北美和西欧,这三大市场占据了总出货量的75%以上。

从具体的品牌出货量来看,中国厂商独占鳌头优势明显,排名前10名的厂商中,中国企业拿下了7家。

这7家厂商分别是分别是移远通信(排名第1)、广和通(排名第2)、日海智能(排名第3)、中国移动(排名第5)、美格智能(排名第7)和富士康(排名第10)。

而这7家中国企业,合计份额高达62.4%,超过一半以上。而其中前三名的这三家中国企业,合计拿下了52.4%的份额,超过一半,可见寡头现象明显。

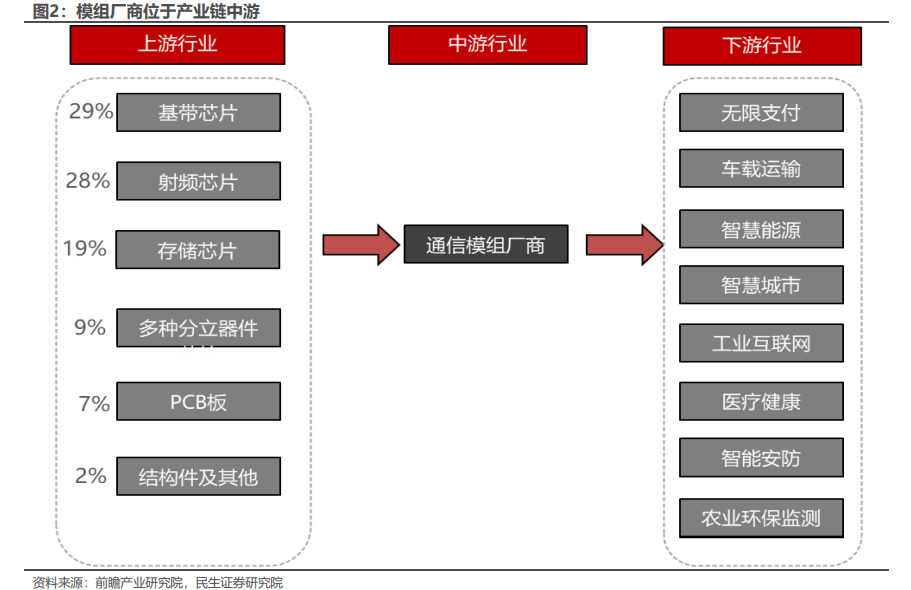

物联网模组行业仍受制于“缺芯”

“尽管物联网模组行业已在全球逐渐实现‘东升西落’的格局演化,但目前国内无线通信模组产业的痛点还是在芯片。”陈仕江强调。

物联网模组厂商处于产业链中游环节,部分上游元器件(含芯片)出现短缺及价格上涨的局面,便会对中游无线通信模组产品成本形成压力。

据头豹研究院数据,无线通信模组成本包括硬件成本(85%)与代工成本(15%)。硬件包括芯片、PCB板、分立器件及结构件等,其中芯片为无线通信模组成本的最大来源,占据总成本的70%。

目前无线通信模组厂商的基带芯片提供商以高通、联发科、紫光展锐为主,国内市场中可替代的中国本土芯片供应商较少。广和通在半年报中表示,“受疫情等各事件影响,部分上游元器件(含芯片)出现短缺及价格上涨的局面,若此现象进一步延续,将会影响公司产品交付,并对产品成本形成一定的压力。”

若有收获,就点个赞吧

0 人点赞