来源:https://mp.weixin.qq.com/s/_b3xJYaaVvUYjFrOmhuHsg

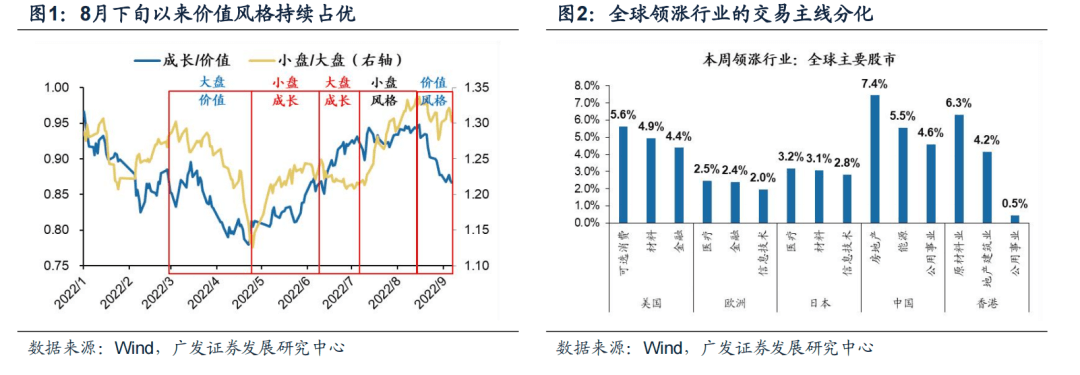

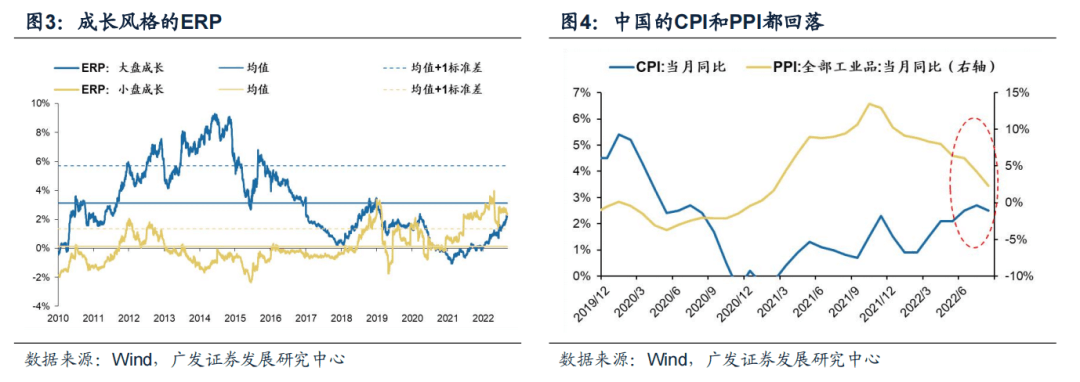

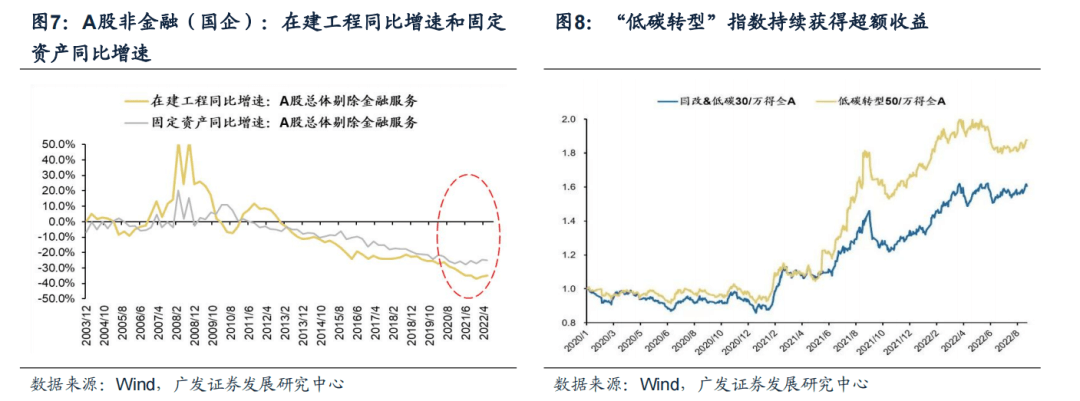

●“稳增长”政策预期升温,价值风格切换的线索增多。8月下旬以来价值风格占优,基本符合我们在8.28《如何观察本轮风格切换的时机?》和9.4《当前如何平衡成长与价值风格?》的判断:价值切换预演+成长股适度扩散。本周全球股市交易主线分化,衰退担忧下海外成长占优,稳增长预期下中国价值领涨。8月出口增速回落,9月高频经济数据仍“弱复苏”,当前疫情多点扩散约束经济复苏动能,反而会强化四季度“稳增长”政策进一步加码的预期。

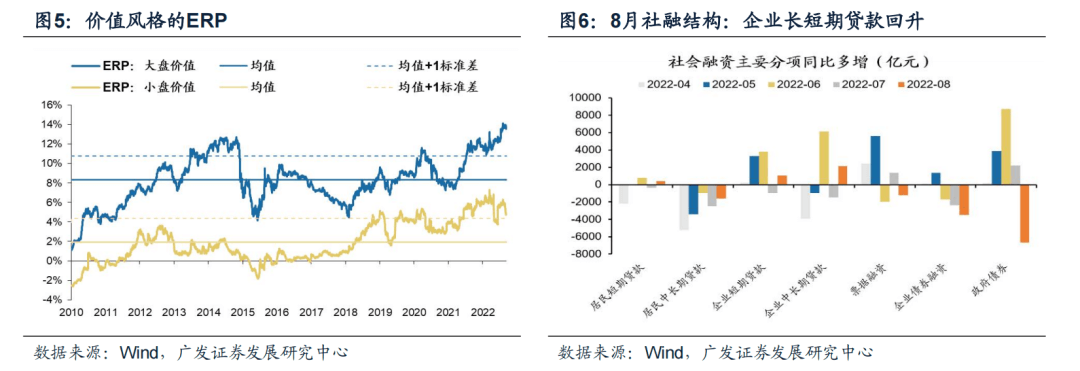

●成长股适度扩散:流动性维持宽松,小盘成长股仍低估。(1)赔率:大盘成长股ERP低于历史均值,小盘成长股ERP高于均值+1倍标准差。(2)胜率(流动性):8月CPI回落到2.5%(7月是2.7%),中国并没有通胀压力,短端利率(DR007)处于底部区域,中美政策周期错位(海外紧缩中国宽松)导致中美利差倒挂。(3)胜率(基本面):中报科技股盈利能力边际改善。8月新能源车销量66.6万辆高位韧劲。成长扩散关注通信设备/影视院线/IT服务/游戏/个护用品等方向。

●价值风格切换预演:地产链“稳增长”政策预期加码。(1)赔率:大、小盘价值股均相对低估,ERP也都处于均值+1倍标准差以上,且大盘价值的ERP已达顶部区域。(2)胜率(宽信用政策预期):8月社融企业长短期贷款均有所增加,9.8国常会“设备更新改造贷款阶段性财政贴息”,旨在增强企业部门“再加杠杆”动能。(3)胜率(地产链政策预期):8月出口增速明显回落,叠加消费和就业压力仍较大,历史类似时期均伴随着地产政策的方式,这也会强化地产链“稳增长”政策加码预期。

●如何选择价值股:把握宽信用“再加杠杆”潜在方向。我们在9.5中报深度《A股“投产”阶段,如何“再加杠杆”?》中指出:22年A股处于产能“投产”阶段,约束企业部门“再加杠杆”动能。我们判断:(1)国企传统周期行业低碳转型“再加杠杆”将是宽信用的重要方向,建议关注“低碳转型50”和“国改&低碳30”的投资机会。(2)中报地产链的消费行业(家电/家居用品/消费建材)景气改善,地产竣工链(“保交楼”)也有望迎来阶段性“再加杠杆”的估值修复窗口期。

●A股“此消彼长,水到渠成”,价值切换预演+成长股适度扩散。8月下旬以来价值风格持续占优。8月出口增速低预期,当前疫情多点扩散,反而强化“稳增长”政策预期,提升价值风格的胜率逻辑。建议继续把握价值切换预演+成长股适度扩散的投资机会,关注资产重估与中国优势两条主线:(1)赔率较优,且胜率在改善的价值(地产龙头/煤炭);(2)中报景气指向的成长扩散方向(风电零部件/光伏设备/传媒(游戏和互联网传媒));(3)疫后修复及PPI-CPI传导受益(家电/食品饮料)。

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性等。

一核心观点速递

(一)“稳增长”政策预期升温,价值风格切换的线索增多。**8月下旬以来,小盘风格相对弱化,而价值风格持续占优——(1)我们在8.21《如何观察本轮小盘行情的持续性?》中判断,当前小盘股行情仍待观察:①民企/小企业创新活力改善;②再融资市场活跃放量;③偏爱小而美的增量资金。(2)我们在8.28《如何观察本轮风格切换的时机?》和9.4《当前如何平衡成长与价值风格?》中相继提示:四季度成长&价值切换概率较大,当前建议把握价值切换预演+成长股适度扩散的投资机会。本周全球股市交易主线分化,海外成长风格领涨,国内价值风格占优——本周全球主要经济体股市成长风格(可选消费/医疗/信息技术)领涨,而中国股市价值风格(地产/能源/公用事业)占优。一方面,美联储加息表态仍偏激进,加剧海外/美国经济衰退担忧。另一方面,中国相对宽松的货币/信用环境强化经济复苏预期。我们判断:8月出口增速明显回落,9月经济高频数据继续弱复苏,当前疫情比较可控但全国多点扩散会约束经济复苏动能,这反而会强化四季度“稳增长”政策进一步加码的预期,继续增加价值风格切换的“胜率”逻辑。**

(二)成长股适度扩散:流动性维持宽松,小盘成长股仍低估。**赔率:小盘成长股的ERP处于顶部区域,大盘成长股的ERP仍在均值附近,成长风格将继续扩散——当前小盘成长股的估值处于历史底部区域,ERP则显著高于均值+1倍标准差,“赔率”逻辑已经极端化;另一方面,大盘成长股的估值和ERP均在2010年以来的历史均值附近,“赔率”逻辑并未极端化。胜率(流动性):国内通胀压力回落支撑流动性维持宽松——(1)8月中国CPI回落到2.5%(7月是2.7%),PPI回落到2.3%(7月是4.2%),中国并没有通胀压力;(2)当前中国的短端利率(DR007)已处于历史底部区域,中美政策周期错位(海外紧缩中国宽松)导致中美利差倒挂。胜率(基本面):中报成长股盈利能力边际改善——我们在9.5发布的中报深度《A股“投产”阶段,如何“再加杠杆”?》中指出:中报科技股尽管盈利承压,仍在低速增长甚至负增长,但半导体、消费电子、计算机设备、广告营销等均实现了边际降幅企稳或是环比改善。同时,8月新能源车销量66.6万辆,同比增长1倍,继续支撑新能源链的盈利预期高位韧劲。从中报表现/广发策略“净利润断层行业多空框架”/从广发策略“景气预期”行业比较框架,寻找成长扩散的方向**——我们在9.4《当前如何平衡成长与价值风格?》中指出:(1)中报景气度较高的成长扩散方向是:能源金属、通信设备等;(2)“净利润断层行业多空框架”中,通信行业也是值得关注的成长扩散方向;(3)影视院线、IT服务、游戏、个护用品也是成长扩散的重要领域。

(三)价值风格切换预演:地产链“稳增长”政策预期加码,价值股也有估值修复的空间。**赔率:小盘价值股和大盘价值股均相对低估值——当前大/小盘价值股的估值均处于历史底部区域,REP均处于均值+1倍标准差以上,其中,大盘价值股的ERP已经达到2010年以来的历史顶部区域。胜率(宽信用政策加码预期):8月社融中,企业融资抬升,9.8国常会进一步强化企业部门宽信用“再加杠杆”预期——8月新增社融2.43万亿元,同比少增0.56万亿元,社融存量同比增速10.5%(7月10.7%)。结构来看,政府融资(政府债款)明显回落,而企业融资有所抬升(企业的短期和中长期贷款均有所增加)。同时,9.8李总理主持的国常会明确表态“设备更新改造贷款阶段性财政贴息”,也旨在增强企业部门宽信用“再加杠杆”的动能。胜率(地产链政策加码预期):8月出口增速明显回落,反而会强化地产链“稳增长”政策预期**——我们在6.25发布的中期策略展望《此消彼长,水到渠成》中提示:历史上就业压力大+出口下行+消费慢修复的阶段均伴随地产政策放松。

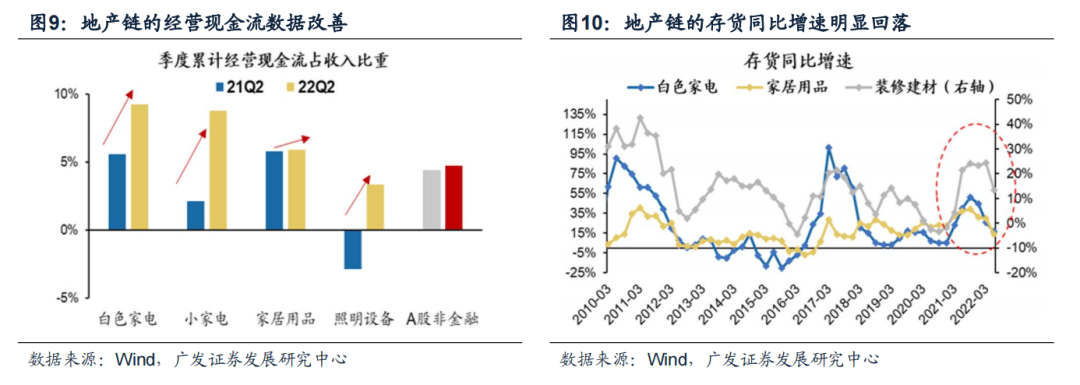

(四)如何选择价值股:把握宽信用“再加杠杆”潜在方向。我们在9.5中报深度《A股“投产”阶段,如何“再加杠杆”?》中提示:“房住不炒”和“隐性债务”约束地产/基建链的“宽信用”动能。同时,22年A股处于本轮产能周期的“投产”阶段,也会约束企业主动“加杠杆”动能。我们判断:国企传统周期行业低碳转型“再加杠杆”将是宽信用的重要方向,建议关注“低碳转型50”的投资机会——A股非金融企业中,民企已经处于产能“投产”阶段,继续“加杠杆”的动能不足,而国企的产能周期持续收敛,具备较强的“再加杠杆”动能。其中,国企传统周期行业(如建筑、公用事业、钢铁、化工以及有色)的“再加杠杆”空间相对较大,我们基于此构建的国企“低碳转型50”和“国改&低碳30”股票池都获得非常显著的超额收益(《国企改革借势,“低碳转型”跃起——“稳增长进化论”系列(二)》,2022.3.2)。地产链的消费行业景气有所改善,竣工链(“保交楼”)结构性“再加杠杆”预期能够带来估值扩张空间——我们在中报深度中提示,地产链的消费行业(家电/家居用品/消费建材)经营现金流改善、库存持续消化、利润率改善,其中,白电和小家电的ROE也已经开始改善。同时,我们也判断:地产竣工链(“保交楼”)也有望迎来阶段性“再加杠杆”的估值修复窗口期。

(五)A股“此消彼长,水到渠成”,价值切换预演+成长股适度扩散。全球股市交易主线分化,衰退担忧下海外股市成长占优,“稳增长”政策预期升温,8月下旬以来A股价值风格持续占优。我们判断:中国流动性维持合理充裕,同时,中报科技股盈利能力改善,成长股将适度扩散。另一方面,9.8国常会李总理表态“设备更新改造贷款阶段性财政贴息”,提升企业部门“再加杠杆”预期;8月出口增速明显回落,叠加消费和就业压力仍较大,地产链“稳增长”政策预期加码,也将提升价值风格切换的胜率逻辑,把握宽信用“再加杠杆”的潜在方向。行业配置:继续把握价值切换预演+成长股适度扩散的投资机会,关注资产重估与中国优势两条主线:(1)赔率较优,且胜率在改善的价值(地产龙头/煤炭);(2)中报景气指向的成长扩散方向(风电零部件/光伏设备/传媒(游戏和互联网传媒));(3)疫后修复及PPI-CPI传导受益(家电/食品饮料)。

二本周重要变化

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年9月9日,30个大中城市房地产成交面积累计同比下降32.29%,30个大中城市房地产成交面积月环比下降13.14%,月同比下降34.98%,周环比下降31.09%。

汽车:乘联会数据,8月第5周乘用车零售销量同比增长27%,环比上周增长55%。中国汽车工业协会数据,7月商用车销量242.00万辆,同比上升29.65%;乘用车销量217.43万辆,同比上升39.95%。

港口:7月沿海港口集装箱吞吐量为2325万标准箱,高于6月的2271万,同比上升10.77%。

航空:7月民航旅客周转量为540.07亿人公里,比6月上升196.11亿人公里。

2.中游制造

钢铁:螺纹钢价格指数本周涨1.09%至4124.60元/吨,冷轧价格指数涨0.94%至4399.92元/吨。截止9月9日,螺纹钢期货收盘价为3791.00元/吨,比上周上涨4.23%。钢铁网数据显示,8月下旬重点钢企粗钢日均产量203.19万吨,较8月中旬上升4.56%。

水泥:本周全国水泥市场价格下行,环比跌幅为-0.19%。全国高标42.5水泥均价为427.17元。其中华东地区均价维持425.00元,中南地区下降至405.00元,华北地区维持462.00元。

挖掘机:7月企业挖掘机销量17939台,低于6月的20761台,同比上升3.40%。

发电量:7月发电量同比增长4.5%,较6月上升3.0%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存减少,煤炭价格上升,煤炭库存增加。太原古交车板含税价本周为2370.00元/吨,与上周持平;秦皇岛山西优混平仓5500价格本周涨6.28%至1262.40元/吨;库存方面,秦皇岛煤炭库存本周增加0.22%至451.00万吨;港口铁矿石库存减少2.48%至13688.98万吨。

国际大宗:WTI本周跌0.75%至85.20美元;Brent跌0.92%至92.42美元;LME金属价格指数涨2.60%至3702.10;大宗商品CRB指数跌2.17%至278.31;BDI指数涨11.69%至1213.00。

(二)股市特征

股市涨跌幅:上证综指本周上涨2.37%,行业涨幅前三为房地产(7.51%)、有色金属(6.02%)、公用事业(4.64%);涨幅后三为传媒(-3.80%)、农林牧渔(-3.31%)、食品饮料(-1.44%)。

动态估值:A股总体PE(TTM)从上周17.17倍上升到本周17.51倍,PB(LF)从上周1.66倍上升到本周1.69倍;A股整体剔除金融服务业PE(TTM)从上周27.59倍上升到本周28.14倍,PB(LF)从上周2.35倍上升到本周2.40倍;创业板PE(TTM)从上周61.77倍上升到本周62.03倍,PB(LF)从上周4.13倍上升到本周4.15倍;科创板PE(TTM)从上周的43.30倍上升到本周43.74倍,PB(LF)从上周的4.45倍上升到本周4.50倍;A股总体总市值较上周上升1.98%;A股总体剔除金融服务业总市值较上周上升2.00%;必需消费相对于周期类上市公司的相对PB从上周2.06下降到本周1.96;创业板相对于沪深300的相对PE(TTM)从上周5.24下降到本周5.17;创业板相对于沪深300的相对PB(LF)从上周3.03下降到本周2.99;股权风险溢价从上周1.00%下降到本周0.92%,股市收益率从上周3.62%下降到本周3.55%。

融资融券余额:截至9月8日周四,融资融券余额16124.77亿,较上周上升0.08%。

大小非减持:本周A股整体大小非净减持54.88亿,本周减持最多的行业是有色金属(-9.72亿)、非银金融(-5.74亿),机械设备(-5.20亿),本周增持最多的行业是建筑材料(0.27亿),银行(0.26亿),采掘(0.00亿)。

限售股解禁:本周限售股解禁673.19亿元,预计下周解禁435.23亿元。

北上资金:本周陆股通北上资金净流出2.21亿元,上周净流入4.41亿元。

AH溢价指数:本周A/H股溢价指数下降至144.27,上周A/H股溢价指数为146.13。

(三)流动性

截至9月9日,央行本周共有5笔逆回购到期,总额为100亿元;5笔逆回购,总额为100亿元;净投放(含国库现金)共计0亿元。

截至2022年9月9日,R007本周下跌1.13BP至1.5720%;SHIBOR隔夜利率下跌0.20BP至1.1730%;期限利差本周下跌2.80BP至0.8753%;信用利差下跌4.77BP至0.4743%。

(四)海外

美国:本周二公布美国8月季调后Markit服务业商务活动PMI43.7,低于前值47.3和预期44.3;公布美国8月非制造业PMI56.9,高于前值56.7和预期55.5;本周三公布美国7月商品出口额175,624.2百万美元,低于前值182,096.8百万美元;公布美国7月季调后商品和服务贸易差额-70,650百万美元,高于前值-80,879百万美元;公布美国7月商品进口额271,116.4百万美元,低于前值286,097.1百万美元;本周五公布美国7月季调后商业批发库存900,706.0,高于前值895,439.0;公布美国7月季调后商业批发销售697,954.0,低于前值708,222.0。

欧盟:本周一公布欧元区8月服务业PMI49.8,低于前值51.2和预期50.2;公布欧元区8月综合PMI48.9,低于前值49.9和预期49.2;公布欧盟7月零售销售指数同比-0.5%,高于前值-2.4%;公布欧元区7月零售销售指数环比0.3%,高于前值-1.0%;公布欧元区7月零售销售指数同比-0.9%,高于前值-3.2%;本周三公布欧盟第二季度季调后实际GDP同比4.2%,低于前值5.5%;公布欧元区第二季度季调后GDP终值环比0.8%,高于前值0.7%和预期0.6%;公布欧元区第二季度就业人数同比2.4%,低于前值2.9%;公布欧元区第二季度季调后实际GDP终值同比4.1%,低于前值5.4%,高于预期3.9%。

日本:本周一公布日本8月服务业PMI49.5,低于前值50.3;本周四公布日本第二季度季调后修正GDP环比折年率3.5%,高于前值0.2%和预期2.9%;公布日本第二季度季调后修正GDP环比0.9%,高于前值0.1%和预期0.7%;公布日本第二季度修正GDP同比1.6%,高于前值0.6%;公布日本第二季度修正GDP总量135,388.6十亿日元,高于前值135,016.2十亿日元。

海外股市:标普500本周涨3.65%收于4067.36点;伦敦富时涨0.96%收于7351.07点;德国DAX涨0.29%收于13088.21点;日经225涨2.04%收于28214.75点;恒生跌0.46%收于19362.25点。

(五)宏观

8月外汇储备:截至8月末,我国外汇储备规模为30549亿美元,较7月末下降492亿美元,降幅为1.58%。

8月CPI&PPI:2022年8月份,全国居民消费价格同比上涨2.5%,环比下降0.1%。全国工业生产者出厂价格同比上涨2.3%,环比下降1.2%。

8月货币:8月末,广义货币(M2)余额259.51万亿元,同比增长12.2%,增速分别比上月末和上年同期高0.2个和4个百分点;狭义货币(M1)余额66.46万亿元,同比增长6.1%,增速比上月末低0.6个百分点,比上年同期高1.9个百分点。

8月社会融资规模:2022年8月社会融资规模增量为2.43万亿元,高于前值0.76万亿元,比上年同期少5571亿元。

8月新增人民币贷款:8月份人民币贷款增加1.25万亿元,同比多增390亿元。1-8月,人民币贷款累计增加15.61万亿元,同比多增5540亿元。

三下周公布数据一览

下周看点:美国8月季调后CPI环比;美国8月CPI同比;英国8月CPI同比;英国8月CPI环比;美国8月季调后核心PPI环比;美国8月季调后核心PPI同比;中国8月国内信贷;中国8月工业增加值当月同比;中国8月固定资产投资累计同比;中国8月社会消费零售总额当月同比;欧盟8月CPI同比;欧元区8月CPI环比;欧元区8月CPI同比。

9月12日周一:美国8月联邦政府财政赤字;英国7月季调后工业生产指数同比;英国7月季调后制造业生产指数同比。

9月13日周二:日本8月企业商品价格指数同比;9月欧元区ZEW经济景气指数;美国8月季调后CPI环比;美国8月CPI同比;美国8月季调后核心CPI环比;美国8月核心CPI同比。

9月14日周三:英国7月季调后失业率;英国8月CPI同比;英国8月CPI环比;英国8月核心CPI同比;英国8月核心CPI环比;7月欧盟工业生产指数同比;7月欧元区工业生产指数环比;7月欧元区工业生产指数同比;美国8月季调后最终需求PPI环比;美国8月季调后最终需求PPI同比;美国8月季调后剔除食品和能源的最终需求PPI环比;美国8月季调后剔除食品和能源的最终需求PPI同比;美国8月季调后核心PPI环比;美国8月季调后核心PPI同比。

9月15日周四:中国8月国内信贷;中国9月1年期中期借贷便利(MLF)利率;中国9月1年期中期借贷便利(MLF)投放当月值;欧盟7月季调后贸易差额;欧元区7月季调后贸易差额;欧元区第二季度就业人数环比;欧元区第二季度季调后每小时劳工成本指数同比;美国8月出口物价指数环比;美国8月出口物价指数同比;美国8月季调后核心零售总额;美国8月季调后核心零售总额环比;美国8月剔除石油制品的进口价格指数环比;美国8月进口价格指数环比;美国8月进口价格指数同比;美国8月季调后零售总额;美国8月季调后零售总额环比;美国9月季调后费城联储制造业指数;美国9月纽约PMI;美国8月工业产能利用率;美国8月工业总体产出指数环比;美国8月季调后制造业产出指数环比;美国7月季调后商业库存。

9月16日周五:中国8月工业增加值当月同比;中国8月固定资产投资累计同比;中国8月社会消费零售总额当月同比;欧盟8月CPI同比;欧元区8月CPI环比;欧元区8月CPI同比;欧元区8月核心CPI环比;欧元区8月核心CPI同比;美国9月密歇根大学消费者现状指数;美国9月密歇根大学消费者预期指数。

四风险提示

疫情控制反复,全球经济下行超预期,海外不确定性。

若有收获,就点个赞吧

0 人点赞