摘要

规模经济效应是指企业等微观个体通过扩大生产规模带动经济效益增加的现象,表现为平均总成本随着产量的增加而下降。这一特性反映到宏观层面上,则意味着当一国的人口或市场规模扩大时,将促进整体的分工与交易更加细化,从而提升经济效率。

按照规模经济的逻辑,大国的产业发展更好,大国相比小国经济增长更快,也更富裕。但现有的宏观经济分析中对规模的重视却相对不足,一个直观的现实是很多人口少的经济体比大国富有。这是因为在过去数十年的全球化时代,小国通过参与全球产业链分工协作而享受了全球大市场带来的规模经济效应。

在逆全球化时代,小国参与全球分工、享受全球范围内规模经济效应的能力受限,相反的,传统政治概念上的国家重要性上升,大国可以凭借自身规模积累更高的竞争优势。另外,知识型经济尤其是数字经济的发展放大了大国的规模优势。大国在国防和公共服务成本上的分摊能力也更强,这在地缘政治风险抬升的当下也具有重要含义。

中国的人口和经济总量居世界前列,拥有在新形势下发挥大国规模优势的基础。把规模转化成经济的关键是发展市场经济、促进内部市场竞争,这首先要求做大国内消费、打造国内统一大市场。这要求重视外部性和垄断等扭曲带来的市场失灵问题,尤其需要改进房地产、金融、和数字经济治理机制。

逆全球化背景下,规模优势不仅是大国的一个新经济增长点,还可增强跨国合作的基础。大国的产业体系较大、产业链前后向联系更强,因而在新的全球产业链分工格局中占据优势。中国可围绕本国的产业体系,加强与各国的产业链融合,促进跨国深度合作,提升产业的效率和安全。

正文

一、规模经济有望成为中国经济增长的重要来源

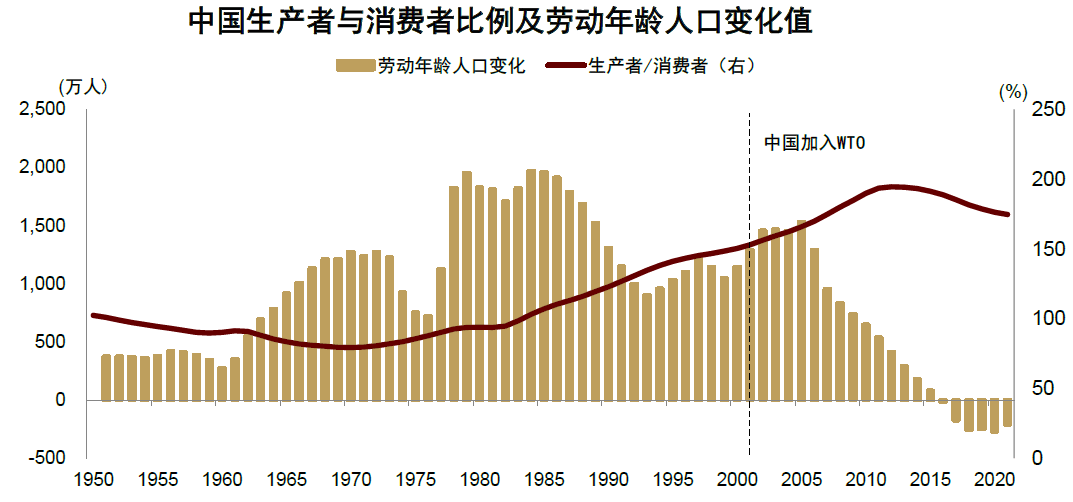

中国过去赖以实现经济高速增长的人口红利和全球化正渐行渐远,需着力推动高质量发展。1978年以来,人口红利和融入全球市场帮助中国GDP取得年均9.3%的高速增长[1],实现了对美日等发达经济体的迅速追赶。但随着中国劳动年龄人口数量下滑、老龄化导致储蓄率下降和资本积累放慢(图表2.1),中国经济未来亟需转向更依靠全要素生产率的发展模式。当前,中国经济处于增速换挡期(图表2.2),发展需求仍大。正如党的二十大报告指出的,发展是第一要务,需加快构建新发展格局,着力推动高质量发展[2]。有鉴于此,规模优势能否促进高质量发展,是本文要探讨的首要问题。

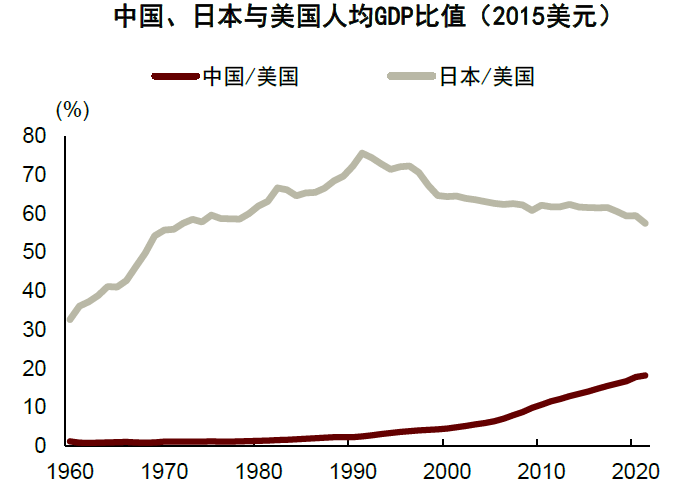

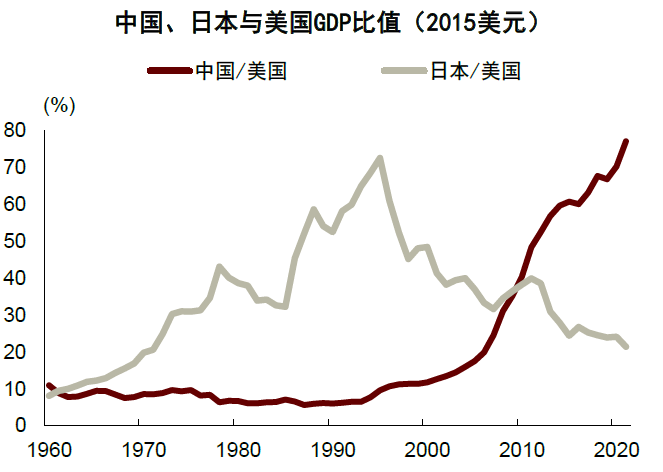

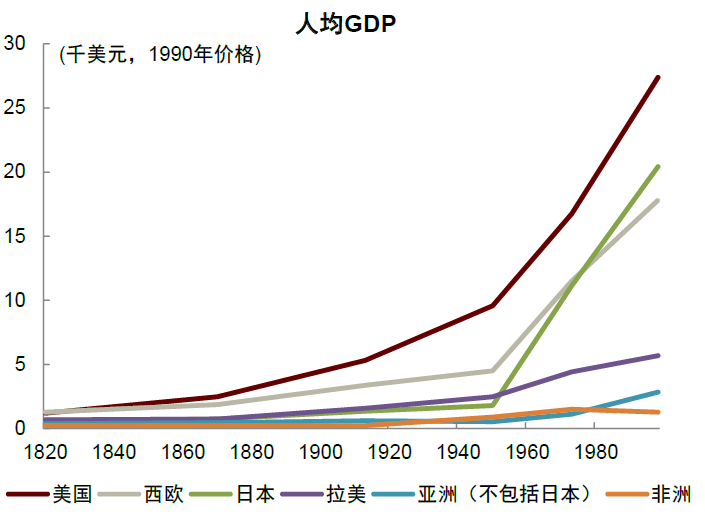

规模经济对于经济发展的促进作用值得更加重视。经济学理论认为,劳动力和资本投入可能遭遇瓶颈,全要素生产率提升才是经济长期发展的根本动力[3]。在实现全要素生产率增长方面,规模经济效应的促进作用不容忽视。具体而言,通过促进人的全面发展、打造完善的产业链、鼓励科技创新等,经济体能够以相同投入获得更高产出,静态来看表现为规模经济效应。当规模经济效应持续发挥作用,在时间维度上就表现为总产出不断提高的长期发展。当前,中国经济的一个突出特点在于总量较大,人口数量长期位居世界第一,2020年GDP已相当于美国的70.3%(图表2.3)。如果中国借助人口和经济总量的大国规模,充分挖掘自身规模经济潜力,将能够更好的促进经济发展。

逆全球化背景下,大国规模优势更加显著。大国规模对于经济增长的促进作用,在现有宏观经济分析中强调得不够,部分原因在于相当多小国在过去数十年实现经济高速增长,迈入了富裕国家行列。如何理解这一看似否定了规模效应的现象,全球化所扮演的角色值得关注。二战结束后的全球化和自由贸易时代,小国得以融入全球经济体系,扩大潜在市场规模,享有全球范围的规模经济效应。极端情况下,就算国内需求规模有限,小国仍可通过国际贸易享有规模经济效应。逆全球化给各国利用国际市场带来摩擦,迫使各国更加依赖国内本土市场规模,再参与国际竞争。在此背景下,大国依托国内人口和经济规模,相比小国更容易触发规模经济效应,拥有的规模优势更加显著。

逆全球化要求中国向更依赖规模优势的增长模式转变。在地缘政治冲突、科技竞争加剧影响下,逆全球化趋势越发明显,全球产业链分工已有所放缓甚至有倒退的迹象[4]。随着过往的国际分工模式遭遇挑战,中国原有提升经济效率的路径均可能受阻,包括高度依赖外需和比较优势的出口模式、利用贸易的学习效应等。相反的,国内市场对于技术进步、经济增长和贸易模式的决定性作用变强。因此,大国规模优势在中国经济增长中扮演的角色可能将更为重要。

大国竞争背景下,中国发展知识型经济更应依赖规模优势。除了逆全球化以外,当前另一个值得重视的新趋势是知识型经济尤其是数字经济的蓬勃发展。相比传统经济,知识型经济的非竞争性和规模经济效应更强,企业或产业初始规模的大小往往决定着其之后竞争力的高低。而大国更有能力支持知识型经济的初始高额投入和后续多维度创新的规模,在发展知识型经济上拥有更多天然优势。换句话说,大国的国内市场扮演着初始孵化器的角色,可更快培育出成熟的知识型产品,迅速占领国际市场。例如中美成为互联网巨头主要所在国,而欧洲企业则在全球竞争中相对落后。但这也意味着,各国政府更倾向于对内扶植本国企业,对外采取市场分割、贸易保护。大国竞争背景下,面对其他国家这一颇具竞争性的动机,中国更应依靠规模优势为本国知识型经济争取更有利的发展环境。

图表2.1:中国的人口红利正渐行渐远

资料来源:联合国人口计划署,中金研究院

图表2.2:中国人均GDP较低,增长需求仍大

资料来源:世界银行,中金研究院

图表2.3:但经济总量大、具备相当的规模

资料来源:世界银行,中金研究院

什么是大国规模优势

本文要讨论大国规模优势,首先要理解一国规模的具体含义,可从如下三个维度加以定义。

第一是人口的维度,包括人口总量、消费者数量、生产者数量、人力资本存量等。正如斯密指出的[5],“一个国家的繁荣,最明显的标志就是人口的增加”。更多的人口、消费者或生产者总量意味着潜在需求市场更大或者劳动力供给更充沛,而人力资本则代表人口质量,带来更高的经济效率和科技创新能力[6]。

第二是经济总量的维度,包括市场和生产体系,企业和产业的类型、数量和上下游关系等,例如GDP、工业增加值等。经济总量不仅衡量了一国经济的整体生产能力,也与代表一国消费潜力的需求市场规模有关。

第三是国家或经济体的维度,这一维度与规模所对应的制度环境、交易成本有关,因而划定了规模经济效应的边界。例如,全球化时代,开放经济体的规模经济效应超越了自身的国境线边界。而在逆全球化、地缘政治冲突背景下,国内市场规模对于发挥规模经济效应的重要性更强,国境线等边界划定出的制度环境对于思考规模经济效应变得更重要。

大国规模优势指的是,单位生产活动的经济效益随着国家规模扩大而递增、大国凭借更高的人口和经济总量规模拥有额外竞争优势的现象。首先,大国的人口和潜在市场规模更大,帮助该国在产业和贸易端更专注于规模报酬递增的领域。其次,大国的国防安全性更高,公共品提供的分摊成本更低,各地区间能够相互提供保障、实现风险对冲,经济增长更稳定。最后,大国更有能力在水利、防污染等领域出台相关措施,从而将各区域发展的外部性在更大的范围实现内部化,提升经济效率。

但是,大国要真正发挥规模优势,需满足一定条件。现实中,许多大国面临“碎片化”因素,因而无法发挥规模优势潜力。极端情况下,大国成为一大堆小区域的脆弱联合体,整体表现反而被削弱。首先是族群异质性大,国家规模扩大带来文化、种族与语言等方面的异质性增加,削弱不同区域的聚合力。其次是国家管理层级多,导致整体行政效率低。再次,大国还可能陷入区域利益冲突的泥沼,例如贫困地区需要中央政府予以财政支持,而富裕地区则希望保持财政独立。最后,地理或行政壁垒可能导致内部要素或商品交易成本过高,不利于促成一体化市场。因此,大国要充分发挥规模优势,面对的一项重大议题就是如何克服上述的“碎片化”因素。

综上所述,我们认为中国具有增长需求大、人口和经济总量大等特点,在逆全球化和知识型经济发展的背景下,规模优势有望接替人口红利和全球化,成为未来中国经济增长的重要来源。

二、大国规模优势的理论来源及其作用

(一)规模经济及范围经济共同构成了大国规模优势

人口和市场规模促进分工发展,在产业端带来规模经济效应。早期经济学理论更偏向于从生产端探讨规模经济的来源,例如规模如何促进分工和分工形式等。斯密认为人口规模扩大带来分工细化,提升了劳动生产率并使整体经济呈现规模报酬递增[7]。马歇尔进一步区分了企业内部分工和企业外部的产业发展两个渠道[8],其中后者来源于劳动人口规模扩大推动的产业发展,企业因而得以通过共享熟练劳动力市场和其他基础设施提高生产效率,表现为外部规模经济。在此基础上,杨格指出需求市场规模扩大还将带来产业间分工这一新形式,包括迂回生产方式[9]和中间品部门崛起等,进一步提升经济效率[10]。更重要的,基于杨格的理论,需求端作为规模经济效应的来源之一也开始得到重视。

需求与供给相互促进,要素和产业集聚增强了规模经济效应。新经济地理理论将规模经济效应的多个来源加以综合考虑,认为一定地理范围内的要素和产业集聚将增强规模经济效应。首先,产业发展更倾向靠近大市场,运输成本导致最终品和中间生产商被吸引至更大的消费市场和最终品生产商集聚地,即产业的后向关联效应。另一边,最终品生产商被吸引至中间品生产商集聚地,要素被吸引至产业发展更好的地区,即产业的前向关联效应。上述两个效应共同作用、相互促进,引导要素和产业向特定区域集聚,呈现规模报酬递增。其次,随着区域内产业集聚,企业得以共享基础设施、增强产业间分工,产业发展的正外部性增强了规模经济效应。最后,运输成本支撑了要素集聚并推高聚集地收入水平,帮助优势区域构建更大的本地需求市场规模,而这又进一步强化了规模经济效应。

范围经济是大国规模优势的另一重要来源。范围经济是指由产品种类而非数量扩张带来的效率提升,即同时生产多种产品的费用低于分别生产每种产品所需成本的情况。更具体的,企业或产业的纵向一体化策略、产品多样化策略、共享销售和研发渠道等,均有可能带来范围经济效应[11]。考虑到小国受限于国内人口和市场规模,产业发展往往聚焦于特定领域,且高度依赖海外市场。因此,小国在实现范围经济方面处于不利地位,也较难借助其获取规模优势。相反的,大国依托广阔国内市场,更有能力推进生产多样化,充分利用国内的资源和技术创造新的产品和服务。大国因此能够容纳更多元的产业,产业间分工也能做到更细。此外,规模经济和范围经济还有相互促进的作用,而这也是需要足够大的市场和产业纵深才能够实现的。因此相对小国而言,大国更有能力发展范围经济,而这也是大国规模优势的额外来源。

总的来看,其它条件相似的情况下,我们认为大国拥有更高的人口和经济规模、更广阔的地理空间,能够支持更大范围、更高效的分工和分工形式,更有能力发展多产业链、多区域聚集。这些都是大国规模优势的重要来源。

(二)大国规模优势促进产业发展和经济增长

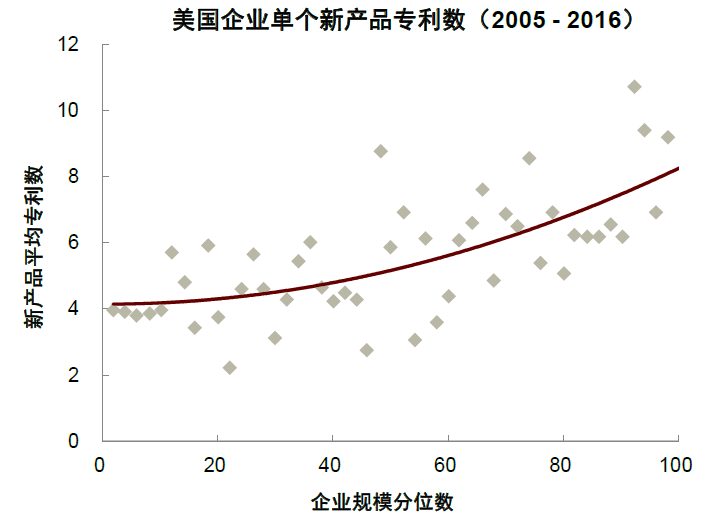

大国可以容纳更高强度的企业竞争和创新,有利于培育更大、更有竞争力的企业[12]。首先,大国规模为更多企业和产品的存在提供了充足空间,有利于促进竞争、带动企业下调加成定价比率。较低的加成定价比率迫使企业必须卖出更多产品才能实现盈亏平衡,企业规模随之扩大[13]。均衡状态下,大国更大的市场规模能够培育出规模更大、竞争力更强的企业。其次,依托大国规模发展起来的大企业能够将研发固定成本摊销到更多产品上、投入技术研发更加有利可图(图表2.4),也更有能力支持多线路创新。

市场规模拓宽创新的空间,带动本国产业发展与升级。创新活动可划分为两类,一类是需要初始大额投入、规模效应较强的创新,另一类则是初始投入较小、规模效应不那么强的创新[14]。大国的企业规模更大,能够支付初始大额投入,因而在具备规模效应的创新中占有优势。相反的,小国企业仅能够参与规模效应不那么强的创新,但由于大国企业同样可参与此类创新,小国企业因而面临更激烈的成本竞争。更重要的,这意味着大国规模在拓宽企业创新空间的同时,还能够激励产业发展。换句话说,大国由于在两类创新中均占优,更有能力在规模报酬更高、更高精尖的产业领域占据优势地位。

新增长理论认为大国规模优势带来更高的经济增速。传统理论认为经济增速与规模无关,这是因为其假设了各国拥有同样的外生技术水平,落后小国反而增长更快。这一结论对于二战后全球化时期的跨国增长趋同具有一定解释力,但对于某些国家陷入增长停滞、美国长期保持增长领先等事实却显得无能为力。与新古典理论有所不同,上世纪80年代兴起的新增长理论认为技术进步来自于干中学(learning by doing)[15],或是通过人力资本积累和研发投入获得[16]。而大国能够支持大规模生产、人力资本积累和研发投入,技术进步和经济增长因此更快。更重要的,技术在一国范围内具有强溢出效应,一旦产生即可被所有行业共用,大国在增长端还享有额外的规模经济效应。上述因素共同推动下,大国规模优势带来更高经济增速。

国际间增长分化主要来自于工业化进程带来的规模经济效应差异。新增长理论下,经济增长中起主要作用的是规模经济效应,导致大国增长持续快于小国[17],从而推翻了新古典经济学绝对趋同的结论。这一理论认为经济增长的源泉在于一国启动大规模工业化进程所带来的规模经济效应,可以解释19世纪后半叶以来美国与其他国家发展差距不断拉大的“大分流”(great divergence)现象(图表2.5)。例如,西欧和日本在二战后启动了工业化进程,得以触发规模经济效应,实现了对美国的增长追赶。相反的,部分国家的工业化进程缓慢,导致这些国家出现增长滞后。

图表2.4:新产品的创新数与企业规模相关

资料来源:Argente et al. (2020)[18],中金研究院

注:图中实线为二次拟合线

图表2.5:19世纪后半叶,各国间开始出现增长分化

资料来源:Williamson (2013)[19],中金研究院

(三)规模帮助大国在跨国产业链中占据主导位置

传统贸易理论忽视了规模的重要作用。对于国际贸易模式,传统比较优势理论认为一国如对某个产品有更高需求,将进口该产品。这是因为该理论认为贸易的根本驱动力源于各国在生产端的差异,即比较优势。并且,如果生产端呈现规模报酬递减,为满足一国更高国内需求的生产活动应被分摊至多个国家,表现为该国进口更多该种产品,跨国间的需求差异在生产端被缩小了。

新经济地理理论强调国内大需求市场将带来本地市场效应(Home Market Effect),对国际贸易模式有决定性影响。对于规模报酬递增的行业,大国借助更高人口和经济总量,规模经济效应更强,这在出口端表现为本地市场效应。具体而言,借助更大需求市场,本国企业积累了初始规模优势,产品的生产成本更低、质量更好。本国企业因此在国际竞争中占优,迅速抢占市场,表现为本国出口更多该种产品,并通过全球销售巩固规模优势。换句话说,规模报酬递增将本地大需求反馈至生产端,本国生产更多、出口更多该种产品。极端情况下,有学者[20]甚至认为国际贸易是国内生产活动跨越国境线的延伸。在此过程中,本国需求规模是触发本地市场效应的关键因素,这意味着大国应更加重视需求侧的规模优势。

大国在差异化和复杂度高的行业更可能拥有本地市场效应。从OECD国家和日本的经验来看,本地市场效应确实存在,例如这些国家的雷达通讯、汽车制造等行业[21]。具体到国家层面,超大型和超小型经济体的本地市场效应更强[22]。这是因为超大型经济体的本地市场更大,天然具备相当的规模。另一边,超小型经济体则在过去数十年全球化进程中,通过专注于特定几个产业、融入全球产业链而享有规模经济效应。在产业层面,运输成本更高、差异化程度和复杂度更高的行业,本地市场效应也更强[23]。这是因为此类产业往往需要更大额的初始投入,更大的本地市场能够支持这一投入并触发后续更强的规模经济效应。例如,发达国家因人口老龄化、支付能力更强,国内医药需求市场规模更大,激励了医药领域更多的创新和研发投入[24],本地市场效应帮助这些国家在医药的出口端占据更大优势[25]。

规模优势帮助大国的产业和出口集中于高质量、高附加值和高精尖产品上。本地市场效应反馈回国内产业端,进一步强化大国规模优势,对经济和产业发展具有重要促进作用。一方面,大国规模优势提升国内消费者的收入水平,帮助国内消费者转向更高质量、更高精尖的产品[26]。需求端的改善将带动本国产业和出口部门升级,并在科技创新方面投入更多[27]。另一方面,大国国内市场和企业的规模更大,能够承担大额初始投入,更有能力发展规模报酬递增程度高的产业。因此,小国仅能够出口中度规模报酬的产品,大国更有能力发展并出口高规模报酬的产品[28]。综合来看,本地市场效应使得国家间可能呈现出“核心—外围”的分化发展格局,大国借助庞大的国内市场规模,在产业和经济发展上拥有持续竞争优势。

大国在全球产业链分工中发挥主导作用。借助国内市场规模,大国更有能力促进本国产业发展,这对全球产业链分工格局的发展具有深远含义。Nocco et al. (2019)[29]认为,“最优安排下,全球产业链分工应提高低生产成本(降低高成本)企业对所有国家的销售,同时降低所有国家的企业数量,尤其是在市场规模和技术不占优的非临近国家”。具体作用机制上,降低企业数量指的是推动跨国产业链整合,而提高低生产成本企业的销售则意味着产业链整合是以加强竞争、挤出低效率企业为前提的,这有助于强化整体的规模经济效应。更重要的是,规模优势可以降低大国对其他国家的产业依赖度,同时提升其他国家对大国的产业依赖度[30]。大国因而在组织或参与全球产业链方面占据主导地位,具体表现为小国融入大国主导的产业链。特别地,周边小国与大国的贸易成本更低、需求偏好更接近,融入大国主导产业链的程度也更深。

三、规模优势在大国增长实践中有突出表现

(一)20世纪初,美国凭借规模经济效应取得经济和技术领先地位

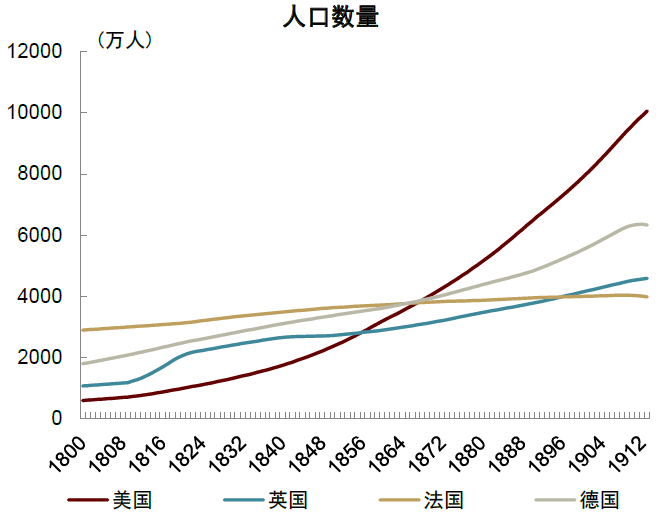

19世纪,美国的生产和分配政策相对平等,持续吸引大量移民涌入。Engerman and Sokolof (2002)[31]发现“与同期其他国家相比,美国的土地、财富和政治权利分配更平等,带来后续更平等的政策,吸引大量移民涌入”。以1862年美国宅地法为例,该法向美国公民或申请入籍的外国人分配土地[32],促进了土地所有权的平均分配。1900年,美国农村地区民众拥有土地的比例高达74.5%,1895年阿根廷这一数字仅为19.2%,而1910年墨西哥这一数字更低至2.4%[33]。1870年,美国已有4千万人口,比英国高29.2%。并且,美国人口在后续50年里保持高速增长,不断拉开与英法德等国的差距(图表2.6)。

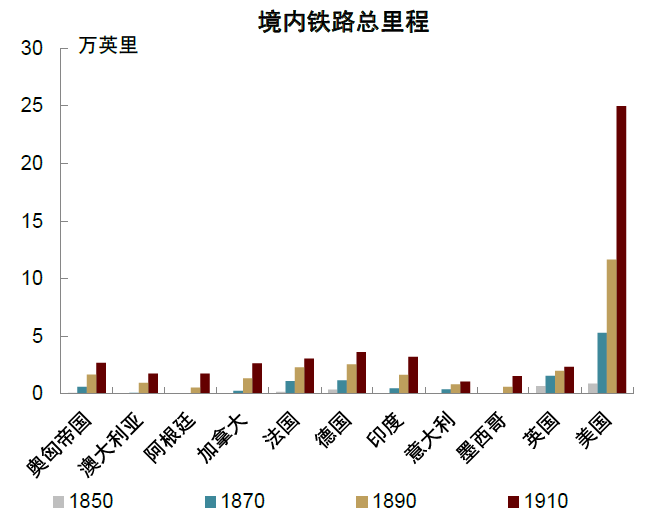

借助完善的交通和商业基础设施,以及更同质的消费群体,美国成功打造国内大市场。1850年,美国境内铁路总里程仅为9,021英里,略高于英国的6,621英里。1865年内战结束后,在整合南北双方原有铁路网的基础上,美国进入了铁路的建设高峰。到1910年,美国境内铁路总里程已达25万英里,远超同期其他国家(图表2.7)。与此同时,内战期间南北双方的军事需要推动了电报网络的普及,并在内战结束后组成了覆盖全境的电报通讯网络。这些都为形成国内统一大市场奠定了基础。Romer (1996)[34]就指出,“完善的交通系统和商业基础设施,有效地将大多数公民连接到一个真正的国内统一市场”。1900年,美国的国内市场规模仅相当于英国的68.7%,但到1910年这一数字已上升至112.3%,美国成功打造了全球第一的国内大市场[35]。相反的,Rosenberg (1972)[36]则发现,“英国收入分配相对不均,制造业的需求来自于追求产品质量的上层阶级,难以促成提升工业化程度所需的国内大市场”。

图表2.6:19世纪,移民涌入带动美国人口高速增长

资料来源:Our World in Data,中金研究院

图表2.7:19世纪中叶起,美国铁路总里程增长显著

资料来源:Hurd (1975)[37],中金研究院

依托国内大市场,美国产业往大规模、标准化方向发展,产业的前后向关联得到增强。1860年到1914年期间,各国关税处于较高水平,平均在10%到25%之间[38]。另一边,美国自内战结束后奉行贸易保护的李斯特主义,平均关税接近40%[39],远高于同期其他国家。在高关税的有力保护下,美国的企业和产业得以依托国内大市场迅速发展起来。Nelson and Wright (1992)[40]就发现,“美国本土由相对同质消费者构成的大市场,引导企业推行标准化产品的大规模生产方式,促进了专用机械行业的发展和科技创新。相比其他国家,美国企业普遍更加资本和资源密集,且单个企业的规模也要远大得多,美国的优势来自于对资源和人口禀赋的规模化运用”。此外,Rosenberg (1963)[41]也指出“大规模生产引导美国大型企业在内部设立了专门生产设备的部门,后者随着生产规模和产业的扩大逐渐发展成独立的专业设备企业。产业间分工带来额外的规模经济效应,帮助美国实现在工业机械、农业设备、硬件和其他工程产品等出口的不断增长”。

美国逐渐取得全球经济和产业技术领先地位。尽管直到20世纪初,欧洲工业界对美国同行的评价并不高,认为后者过度强调生产和速度,而非质量和耐用性[42]。但是,Braun (1983)[43]发现“依托庞大的本土市场和企业规模,美国产业界对技术进行大额投入的意愿更高,也逐渐成为许多新技术落地应用的试验场,从而取得全球技术领先地位。19世纪末到20世纪初,许多发源于欧洲的技术均是在美国落地,并通过大规模生产带来的规模经济效应取得迅猛发展,包括铁路、汽车、电气技术等”。在取得技术领先地位的同时,美国经济也取得了令人瞩目的增长,美国与英国人均收入比也从1879年的70%上升至1929年的130%,美国成功取代英国成为全球经济和技术的领头羊[44]。

政府和产业界相互配合,推动自本国资源禀赋的规模化运用。19世纪后半叶,美国政府有感于本国产业发展相当依赖丰富的自然资源和农业收入带来的庞大中产群体,在地质、农学和金属冶炼等基础研究领域持续加大投入。David and Wright (1991)[45]就指出,“成立于1879年的美国地质调查局使得美国在培养采矿工程师方面迅速上升到世界领先地位,帮助美国实现对丰富自然资源禀赋的大规模运用”。另一边,美国企业专注于偏实用的技术,这同样是结合了现实的必然选择。考虑到美国企业更偏大规模生产,注重经验的、干中学的实用技术更有利于充分发挥规模优势。综合来看,这一时期的美国政府和企业从需求导向出发,发挥大国在相关投入上的人均成本优势,相互配合强化了本国的规模优势。

(二)上一轮逆全球化,美国凭借规模优势巩固增长领先地位

大国规模优势在上一轮逆全球化中表现突出。1850年至1914年的第一轮全球化,主要表现为落后国家到发达国家的移民。大量移民涌入导致美国等发达国家的底层劳动者受损、政府的控制力变弱,国际间的对抗情绪加强,为第一次世界大战于1914年爆发创造了条件。一战严重扰乱了国际贸易与金融体系,并带来两次世界大战之间的第一轮逆全球化。逆全球化导致跨国间增长分化加剧,尤其是小国的增长慢于大国。例如,Nelson and Wright (1992)[46]指出“美国国内大市场足以支持生产力的快速增长,以及新技术和新产品的持续开发和传播。相反的,小国和高度依赖外需的工业国受冲击最严重”。另一边,Williamson (1996)[47]则指出“爱尔兰在第一轮全球化过程中对外移民更多,推动了本地收入水平上升,但也丧失了工业化所需的规模,因而在逆全球化时期陷入增长滞后”。

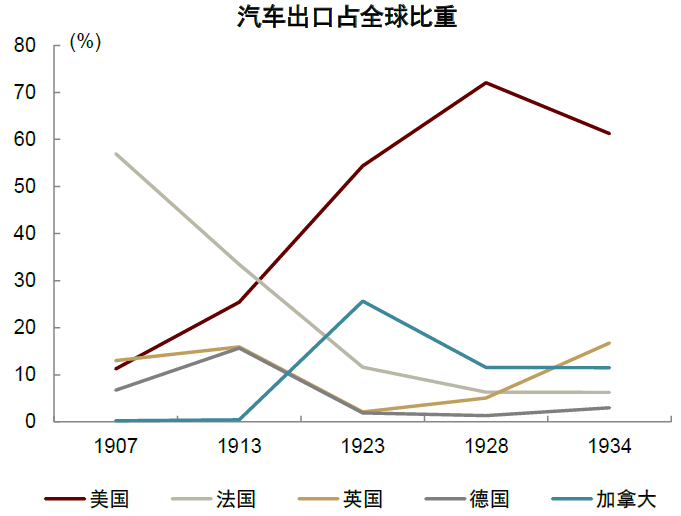

美国凭借国内大市场进一步巩固产业和经济领先优势。两次世界大战的第一轮逆全球化时期,美国凭借国内大市场进一步巩固竞争优势,推动了本国产业和经济的发展。例如,美国汽车工业在20世纪初期便实现大规模生产。此后的30年时间里,在各国间关税壁垒持续上升背景下,美国汽车出口占全球比重不断攀升,于1928年达到72.1%(图表2.8)。此外,发端于欧洲的电气技术也在美国得到广泛应用,使用电力的工厂从1891年的25%上升至1930的75%,使用电力的家庭则从1909年的33%上升至1939年的96%。在国内大市场和规模优势的帮助下,美国进一步巩固了增长领先优势。1900年至1928年,美国工业产值占全球比重从23.5%上升到了39.5%(图表2.9)。

图表2.8:20世纪初,美国汽车行业份额不断攀升

资料来源:Bairoch (1982)[48],中金研究院

图表2.9:美国工业产值占全球比重一度超过40%

资料来源:Foreman-Peck (1982)[49],中金研究院

(三)欧盟一体化进程中,德国发挥了区内大国的规模优势

2005年后,德国经济表现转好,并在2008年金融危机期间实现逆势复苏。1998年至2005年间,德国GDP年均增速仅有1.2%,失业率更是从1998年的9.2%上升至2005年的11.1%,这一经济表现为德国带来了“欧洲病人”的称号[50]。相反的,2005年至2019年间,德国GDP年均增速提高至1.6%,成为“欧洲经济巨星”[51],且2008年金融危机和欧债危机对其增长的拖累相对有限。2010年,德国失业率降至7.7%,并持续下滑至2021年的3.5%。与此同时,2011年德国出口高达1.74万亿美元,占GDP比重接近50%,占全球出口比重为7.7%[52]。

德国借助国内市场和区位优势,推动欧洲区域内市场的一体化。一方面,1990年两德统一扩展了德国国内市场的潜在规模。在此之后,为弥合东西德发展落差,德国政府在财政转移支付、科技创新扶持等方面持续向东德地区倾斜。这些举措缩小了地区间发展差距,推动德国国内市场迈向一体化[53]。另一方面,德国是欧洲区域内邻国最多的国家,具备推动欧洲市场一体化的独特区位优势。在欧洲区域内,德国与9个国家拥有共同边境,其中8个国家是欧盟成员国。借助强大的国内市场、产业基础和区位优势,德国深度推动了欧洲市场一体化,包括向其他欧盟国家开放本国劳动力市场等[54]。2004年后,德国支持更多国家加入欧盟,例如德国主导的“柏林进程”引导塞尔维亚等东欧国家加入欧盟,扩大了欧盟的地理边界和潜在规模。

德国已成为欧洲产业链中心,深度受益于欧洲区域内市场的一体化。德国经济之所以能够在2008年后逆势复苏,关键是在欧洲区内一体化进程中发挥了大国规模优势[55]。首先,德国在欧盟共同市场中扮演了关键角色。2018年,德国从欧洲国家进口高达5,861亿欧元,而对欧洲国家出口则高达6,966亿欧元,德国已成为整个欧洲区域产业链和贸易中转的核心[56]。据贝塔斯曼基金会发布的调查报告[57],得益于欧盟共同市场,德国每年增收860亿欧元,比其他任何一个欧盟成员国都要多。其次,德国也从欧洲共同货币中获益颇多。有研究指出[58],德国从欧元区货币一体化中获益1.9万亿欧元,人均约23,116欧元。最后,欧盟东扩延展了共同市场的边界,德国得以更进一步推动区域内产业链整合。在此过程中,东欧和东南欧国家成为德国大企业的廉价生产基地,帮助德国产业在出口端巩固竞争优势。2017年,德国与波兰、捷克、斯洛伐克和匈牙利四国的货物贸易达2,560亿欧元,其中大部分是在德国企业在本土和中东欧国家的工厂之间进行的[59]。

(四)形成鲜明对比的,前苏联和印度未能充分发掘规模潜力

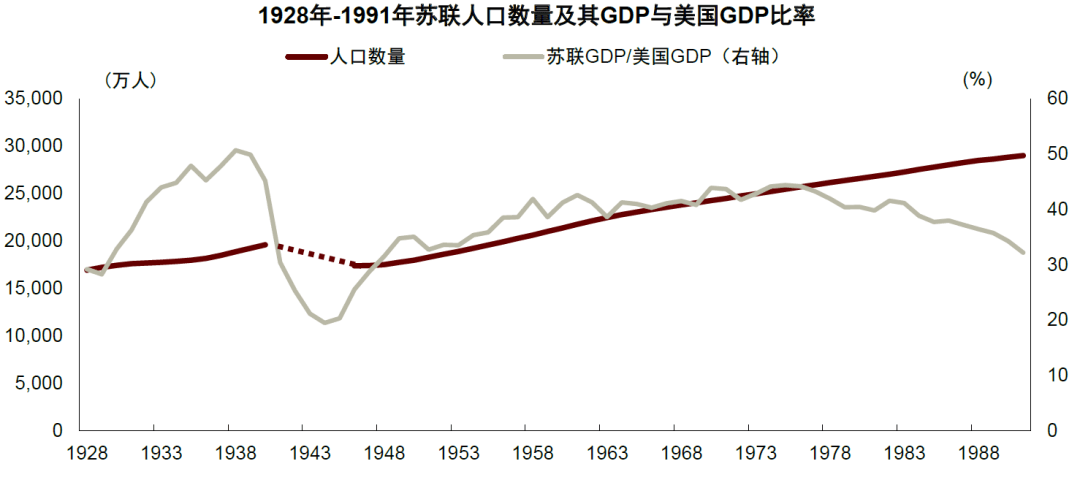

生产与消费脱节,制约了前苏联的规模优势。正如前文所述,市场经济带来的需求规模对于发挥规模经济效应、经济增长和技术进步至关重要。然而,正如马焕明(2004)[60]所指出,“为保证重工业的高速增长,前苏联政府减少并抑制社会消费需求,把资源集中到重工业部门,导致消费品供应紧张。为解决消费品短缺与社会需求增加的矛盾,政府一方面实行必需品定量配给,另一方面通过提高周转税的办法,剥夺新的需求,化解、弥合供求脱节并维持特权阶层的特殊供应”。前苏联的生产和消费之间逐渐脱节,不仅抑制了规模经济效应的发挥,也制约了技术进步,拖累长期经济增长。据Bleaney (1991)的测算,“前苏联的全要素生产率增速稳步下滑,在1970年至1980年的某个时间点甚至演变成负增长”。因此,尽管前苏联人口总量在1970年后持续增长,但人口总量的规模优势未能得到充分发挥,经济增长逐渐落后于美国(图表2.10)。

图表2.10:前苏联在1970年代后出现增长滞后

资料来源:Maddison Project Database,中金研究院

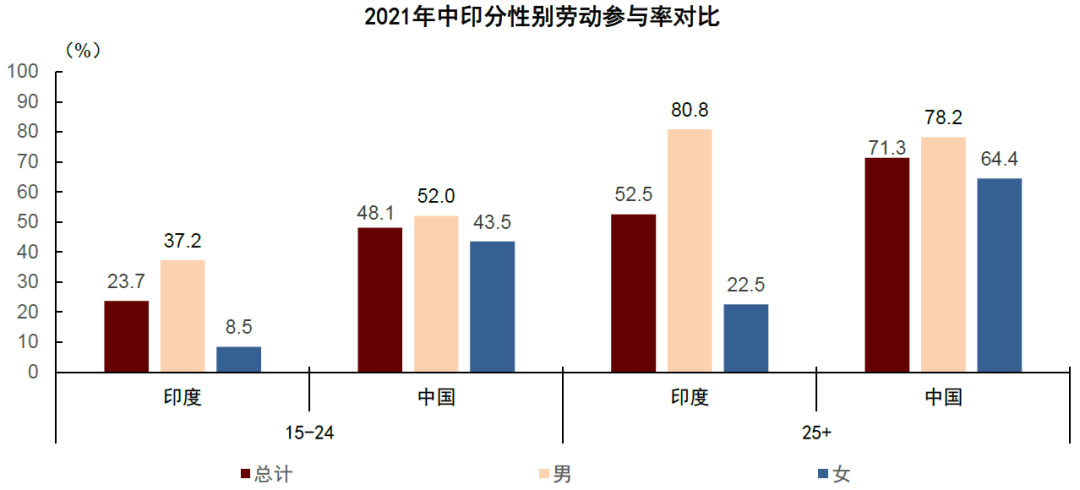

2021年,印度劳动参与率为41.6%,其中男性劳动力参与率为76.0%,女性仅为20.3%(图表2.11)。与之相对应的,2021年中国劳动参与率为68.1%,其中,男性为74.8%,女性为59.8%。过低的劳动参与率意味着印度未能充分发挥劳动人口的规模潜力,这主要源于两个方面的原因。

首先,性别歧视等“碎片化”因素妨碍了女性就业。印度女性劳动参与率远低于中国,是全球最低国家之一。过低的女性劳动参与率并不全因为就业岗位短缺,家庭责任、社会歧视和安全问题对印度女性就业的影响更大,进而拖累了全社会的劳动参与率。

其次,产业发展不力也不利于发挥人口规模优势。除女性外,印度年轻人的劳动参与率同样不高,15-24岁男性劳动参与率仅为37.2%,大幅低于中国的52.0%。这部分是因为印度产业发展呈现出典型的“跨工业化”特征,直接从第一产业过渡到第三产业。此外,印度劳动法规定雇员数量100人以上企业大规模裁员需经政府同意,且可能面临长达7-8年的诉讼纠纷,变相阻碍了企业做大规模,同样不利于制造业等第二产业的发展。由于第二产业未能吸纳大量就业,整体失业率高企降低了印度年轻人的就业意愿和就业能力。2010年至2019年,印度的劳动年龄人口增长了15.7%,但就业人数仅增长了7.2%,不足前者的一半,这也是印度年轻人劳动参与率不高的原因之一。

图表2.11:印度女性就业不足削弱劳动市场规模

资料来源:联合国人口计划署,中金研究院

四、中国规模经济效应的现状及存在的问题

(一)中国具备发挥规模优势的基础

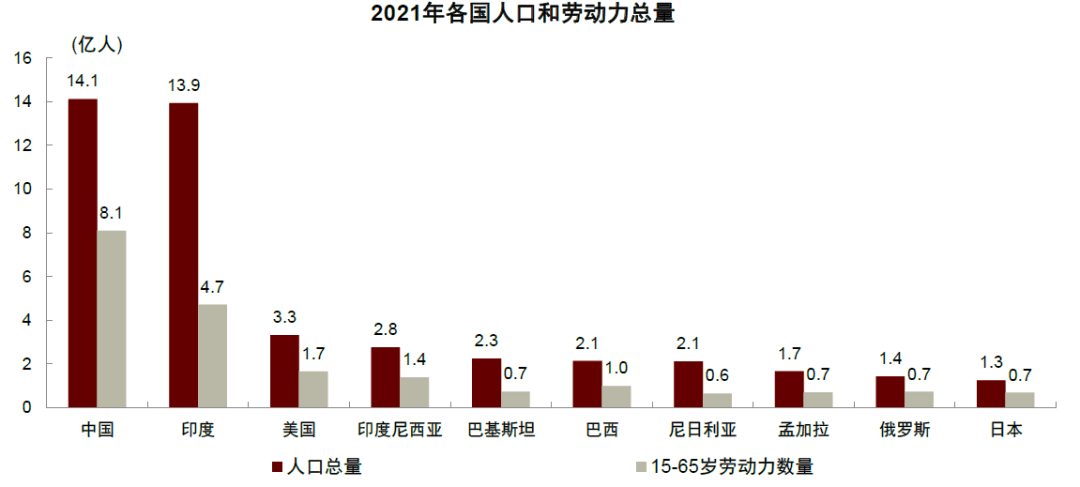

中国的人口和经济总量蕴藏着规模潜力。2021年,中国人口总量高达14.1亿,第二名的印度为13.9亿,均远超第三名美国的3.3亿(图表2.12)。更重要的是,中国的规模潜力在经济总量方面也相当突出。2021年,中国GDP(现价)达17.73万亿美元,排全球第二。若按购买力平价计,2021年中国GDP达27.31万亿国际元,位列全球第一,接近于印度(10.22万亿国际元)的3倍[61]。中国在人口维度拥有全球最多的潜在消费者,而全球第一的购买力平价GDP总量也为消费提供了有力支撑。此外,更高GDP总量也意味着中国产业发展更好、就业机会更多,是在产业端发挥劳动人口总量优势的重要基础。

劳动力数量端,中国的规模优势潜力更加突出。劳动人口数量方面,2021年中国15-64岁人口为9.89亿,仅比印度的9.40亿高出5.3%。但中国劳动力数量(=劳动人口数量*劳动参与率)达8.1亿,比第二名印度的4.7亿高出72.3%,相当于印度、美国、印度尼西亚和巴基斯坦四国的总和(图表2.12)。中国的劳动力数量之所以远超其他国家,得益于中国女性普遍享有就业机会,且经济总量更高、产业发展更充分,能够为庞大的劳动人口提供充足就业岗位。尽管中国的劳动参与率在近年有所下滑,但2021年仍有68.1%,远超印度的41.6%[62]。总的来看,中国在劳动人口方面具备相当的规模潜力。

中国的人力资本存量也位居世界前列。2020年,中国受过高等教育人数高达2.1亿,比美国和印度的总和还多。更具体的,2016年,中国的科学、科技、机械和数学相关专业(简称STEM专业)毕业生高达470万,远超第二名印度的260万和第三名美国的56.8万[63]。较高的人力资本存量,预示着中国在促进科技创新、促进产业发展方面的潜力。

图表2.12:中国拥有全球第一的人口和劳动力总量

资料来源:联合国人口计划署,中金研究院

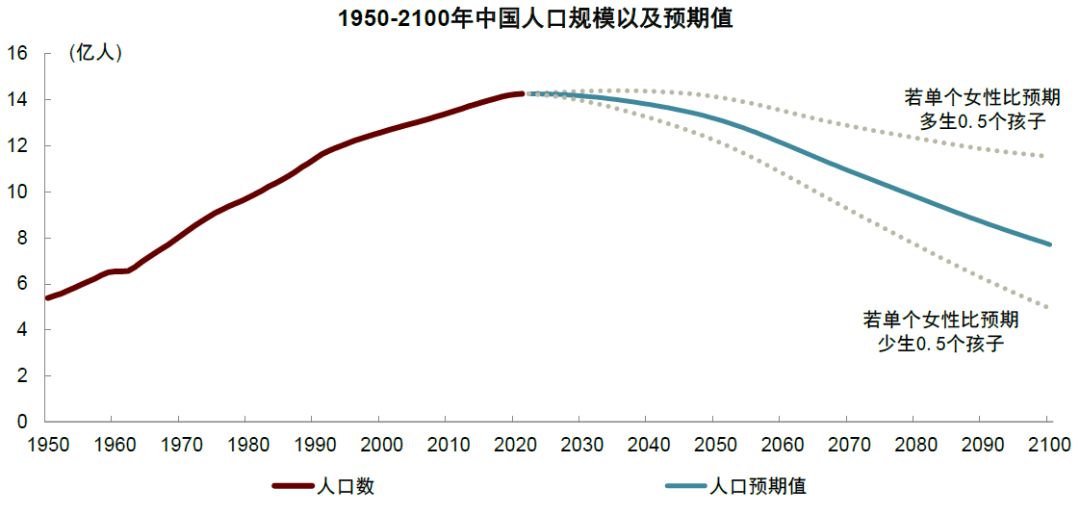

但也应意识到,中国发挥大国规模优势面临着窗口期。根据联合国人口计划署预测,中国人口总量在未来20到30年时间或将出现一定程度的下滑(图表2.13)。考虑到人口总数下滑还伴随着老龄化程度加剧,这将给经济发展带来双重压力。这意味着在大力鼓励生育、提高人口出生率之外,中国还应抓住当前人口和劳动力总量全球第一、GDP规模全球第二的重要窗口期,挖掘自身规模潜力,以此对冲人口红利和人口总量下滑对产业和经济发展的拖累作用。

图表2.13:中国的人口规模优势面临窗口期

资料来源:联合国人口计划署,中金研究院

注:人口数统计时间为当年1月1日,预期值始于2022年

(二)中国出口部门显现规模经济效应

在国际贸易端,中国已初步显现规模优势。2000年以来,中国已逐渐成为全球制造业和产业链分工的中心之一,2018年中国制造业占全球比重高达27.3%[64]。依托国内市场和产业的规模优势,中国在26个制造业中的24个拥有本地市场效应[65],包括化工、通信电子、交通设备和机械设备制造等。按行业来看,资本密集型行业的本地市场效应最强,技术密集型行业次之,而资源密集型和劳动密集型行业则不具备本地市场效应[66]。与前文结论一致,本地市场效应更可能存在于初始投入大和规模报酬递增程度高的行业,资本密集型和技术密集型行业更具备上述特征。从出口目的地来看,中国对东南亚和中亚地区出口的本地市场效应更强[67],这部分是由于这些地区在地理和需求偏好上与中国更接近,基于中国本土需求设计、生产的产品也更容易销往当地。相反,对其他发展中国家的出口,中国的本地市场效应不强。

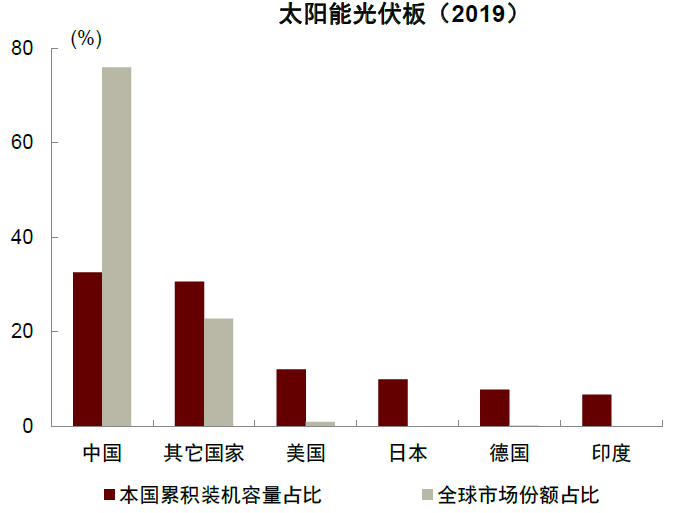

中国光伏产业崛起印证了本地市场效应的重要性。中国拥有庞大的本土光伏需求市场,2019年中国光伏累计装机容量达205兆瓦时,占全球的32.6%,远超美国和日本等其他国家[68]。借助国内充足的原材料和需求规模,中国光伏企业积累了初始规模优势。在单个企业内部,中国企业更多使用机器,推动产品标准化并简化生产流程,降低了生产成本。而在企业外部,中国光伏产业形成了专业化的生产商和供应商集群,光伏企业得以更容易获得关键投入品,进一步提高生产效率。从结果来看,中国已培育出了极具竞争力的光伏产业,在中国本土市场市占率接近100%[69]。更重要的,中国光伏企业的规模通常是美国同类企业的四倍,推动了生产成本大幅降低进而占领欧洲甚至全球市场。2019年,借助本土市场需求优势,中国光伏产业在全球市场取得了76%的市占率(图表2.14)。

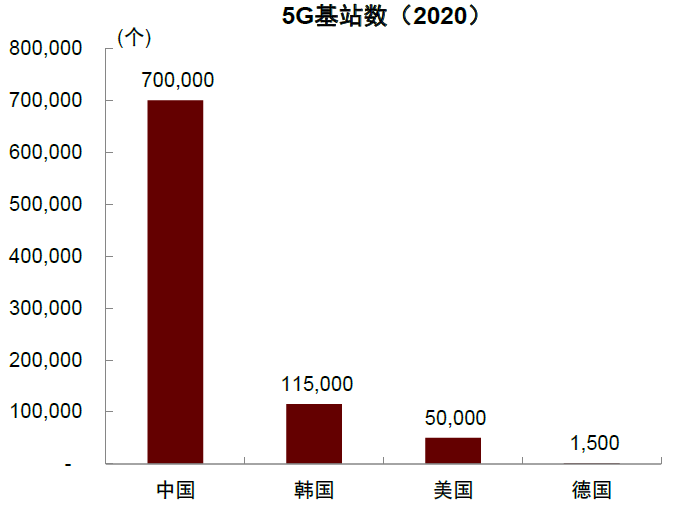

另一个用好本地市场的例子是电信设备行业。中国是全球最大的电信设备市场,世界上一半的4G基站都安装在中国,中国已经建造了70万个5G基站,而数量仅次于中国的韩国只有11.5万个(图表2.15)。通过将本地大需求市场与理工科人才更多的要素禀赋优势加以有机结合,中国通信企业在国际市场上也颇具规模优势。一方面,依托本国大需求市场,中国企业能够在研发上投入大量资金,从而在海外市场提供更具吸引力的解决方案。另一方面,中国多样化和专业化的劳动力支持了新设备和技术解决方案的开发设计,工程师红利在大规模生产过程中得到充分利用。在这两个因素的共同推动下,中国电信设备产业的本地市场效应相当突出,对于同类产品,中国企业的定价比国际竞争对手低10%至30%左右,中国企业的全球市场份额也保持持续扩张[70]。

图表2.14:中国光伏产业充分利用了本地市场效应

资料来源:ECFR,中金研究院

图表2.15:中国通信设备市场同样十分庞大

资料来源:ECFR,中金研究院

(三)但中国的规模优势仍有提高空间

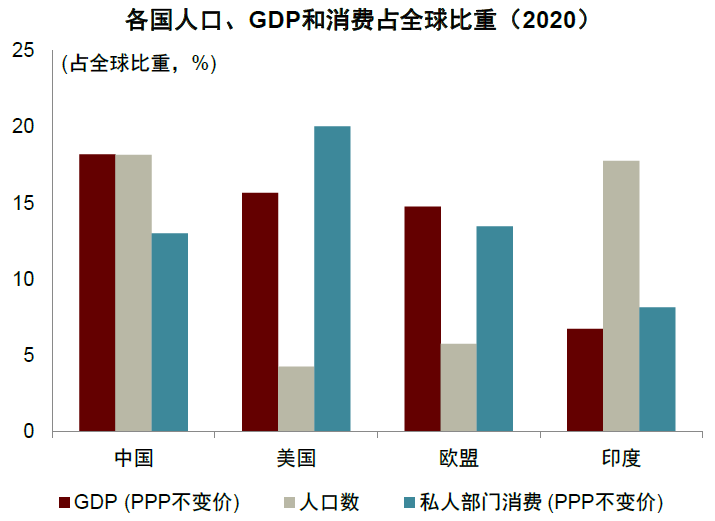

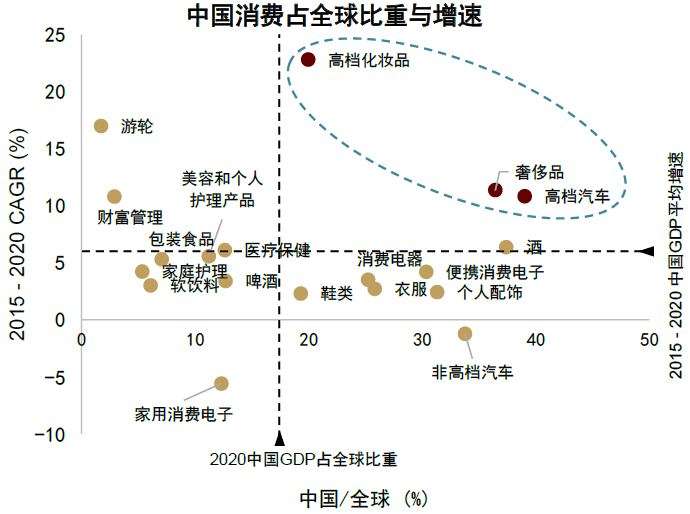

从需求端来看,国内消费大市场有待进一步培育。从总量来看,中国的人口和GDP(2017年PPP不变价)总量均位列全球第一,代表着全球最高的潜在消费者数量和潜在购买力。然而,中国私人部门消费占比却低于美国和欧盟,位列全球第三(图表2.16)。此外,各国的私人部门消费占比均高于自身的GDP或人口占比,而中国则是均低,显示中国在人口和GDP总量的规模优势向消费的转化仍存在不足。从结构来看,相比快消品和可选消费品,中国的奢侈品消费在占比和增速两方面表现相当突出(图表2.17)。2019年,中国是全球第一大奢侈品市场,占比高达33%[71]。正如我们在《迈向橄榄型社会》一书中指出的[72],中国过去十年基尼系数稳中有降,但仍在较高水平,2020年为0.47,高于国际上0.4的警戒线水平。收入分化导致的消费分化现象,降低了国内市场需求的同质性,不利于中国在需求端形成大国规模优势。

图表2.16:中国消费市场仍有提升空间

资料来源:世界银行,中金研究院

注:私人部门消费为住户部门以及为住户部门服务的非营利机构的最终消费

图表2.17:消费分化也不利于形成需求规模优势

资料来源:Euromonitor,McKinsey,IHS Markit,世界银行,中金研究院

从产业端来看,中国规模优势在高精尖产品领域的体现仍不充分。从哈佛大学公布的经济复杂度(Economic Complexity Index,以下简称ECI)指数来看,当前中国的ECI全球排名第17位,在过去10年中提升了7位,整体表现突出。然而,在具体产品层面,在产品复杂度(Product Complexity Index,以下简称PCI)大于1.3或1.8的产品领域,中国在此类产品的净出口占比分别为13.0%和0.4%,大幅落后于德国的19.5%和5.2%,以及日本的21.6%和11.6%。更值得注意的是,尽管中国在PCI大于1.3的产品净出口占比远高于美国的4.9%,但PCI大于1.8的产品净出口占比仅相当于美国(2.3%)的1/6[73]。这不仅凸显了中国在关键技术领域面临“卡脖子”的风险,也意味着中国的规模优势未得到充分发挥,在带动企业和产业升级、迈向更高精尖领域等方面仍存在明显不足[74]。

以高端装备领域为例,中国仍存在重整机、轻配套,和中高端供给不足的现象。正如中金报告《第十一章 高端装备:创造条件强化工艺积累》所指出的,中国高端装备行业在注重整机环节研发的同时,却相对忽视了核心器件的配套,导致核心器件的国产化率相对不足。具体到工业机器人领域,中国对工业机器人的需求占全球30%左右,但无论是在上游的控制器、减速器等核心器件环节,还是在中下游的大规模产业化落地和系统集成,日本均占据突出优势地位。此外,依托地产和基建投资带来的旺盛需求,中国挖掘机产业实现了工艺积累和蓬勃发展,在部分领域已跻身世界前列。然而,在试错成本相对更高的工业车床领域,本土制造业的旺盛需求并未成功转化为相关行业的发展动力。中国高端装备行业的现状表明,本土市场规模在促进产业间分工、提高产业链的前后向关联和核心器件的供给,尤其是帮助产业往更高精尖、规模经济效应更强的产品领域爬升等方面仍存在明显不足。

(四)中国发挥规模优势的制约因素

正如前文所述,中国的国内大消费市场仍有提升空间,规模优势对产业发展的促进作用也未充分体现。究其原因,外部性和垄断这两个市场机制的潜在缺陷,使得规模基础未被有效转化成为竞争优势。更具体的,收入分化、土地部门的拖累和产融结合垄断,是中国发挥大国规模优势需着力破解的三个制约因素。

收入分化不利于形成大规模的需求市场。大国拥有更大的人口和经济规模,是推动大规模生产、利用规模经济效应促进产业和经济发展的基础。然而,大国要发挥这一规模优势,却存在着先决条件。具体而言,只有当主导产业发展收益惠及大多数人、消费需求相对同质时,大国人口总量才能够有效转化为对本国制造品的庞大市场需求,而后者是触发规模经济效应的关键所在[75]。相反的,英国等国的经验表明,贫富分化导致本国富裕阶层倾向于购买进口奢侈品。这种情况下,经济发展收益不能被国内工业部门吸收,大国规模优势也就无从谈起。正如前文所述,当前中国仍面临着经济增长收益向消费转化不足、消费分化等问题[76]。未来,也需要更注重收入分配端的公平,为发挥需求侧的规模优势奠定基础。

土地部门对其它产业造成挤压,且天然垄断,导致规模不经济。首先,相比其他行业,与土地密切相关的行业如建筑行业的劳动生产率增长较慢,可能将拖累整体生产率的提升和产业往更高精尖的方向发展。1995年至2014年,建筑行业的劳动生产率仅提升了21%,低于同期总体生产率的70%和制造业的97%[77]。此外,土地所有权分布不均带来收入分化,导致本国制造业的需求不足,并转向非技术密集型的发展路径,导致增长滞后。宏观上,这表现为土地部门过度挤占经济发展收益,对其它产业的发展具有负外部性[78]。其次,厂房、机器设备、研发投入等在规模扩大后可以被共享,固定投入分摊带动了单位成本下降。然而,土地具有更强排他性,在扩大土地使用规模时,道路、水电等基础设施投入必须按比例增加,固定成本难以被分摊。这一特性意味着土地是规模扩张时最短的那块板,为其带来溢价能力和垄断权力。因此在微观上,土地部门本身也是高度规模不经济的。过去十多年,中国地产行业经历了高速发展,这也是未来发挥大国规模优势需重点关注的领域之一。

规模经济可能带来垄断,而垄断是否可容忍则取决于可竞争性。正如前文所述,大国规模优势使得本国企业发展得规模更大、享有更高程度的规模报酬。然而,头部企业可能因此积聚了更强市场势力,极端情况下甚至导致垄断,反而可能阻碍产业的发展和升级。20世纪初,美国的规模优势催生了J.P.摩根和卡耐基等大型财团,这些财团旗下控制了金融机构,以及钢铁、电话电报等诸多产业,相应的垄断问题妨碍了产业发展,广受社会各界诟病[79]。在发挥规模优势的过程中,如何处理好垄断与竞争之间的关系,关键在于垄断是否具备可竞争性[80]。具体而言,当垄断是可竞争性的,垄断者迫于潜在竞争压力,持续投入创新和效率提升,往更高精尖的方向迈进。长期来看,这种垄断对效率的危害较轻,甚至反而有利于促进产业发展、强化本国规模优势。

产融结合破坏了竞争的公平性,同样会损害规模经济效应。产融结合模式下,综合金融集团同时控股金融机构和实体企业,将其享有的政府信用担保延伸至实体部门,实体企业能够更轻易的在市场竞争中胜出,获取市场势力。更严重的,借助政府信用担保带来的便宜资金,低效的实体企业得以长期生存甚至蓬勃发展,其垄断是不可竞争的,对本国产业和规模优势的挤出效应更强。例如,过去数十年全球过度金融化所导致的产融结合就损害了整体经济效率,带来规模不经济[81]。在中国,也存在着少部分企业盲目向金融业扩张,风险和问题不断累积的现象[82]。要根本解决产融结合带来的不可竞争垄断,关键是严格限制金融机构将其所享有的政府信用担保延伸至实体部门,推动分业经营、产融分离。事实上,这也是美国政府自1933年金融监管改革后在所一直坚守的根本底线[83]。

五、思考与启示:如何更好发挥中国的规模优势?

新形势下,中国可从两个方面发挥大国规模优势,促进产业链发展与合作。逆全球化和知识型经济发展的新形势下,中国本就具备一定规模基础,可促进内部市场竞争,推动大规模生产、激活规模经济效应。在此基础上,中国还有能力将其他国家融入到本国主导的产业链中,发挥区域内大国的沟通、协调作用。综合来看,中国可在做大本地市场和利用好本地市场两方面发力,在国内产业链发展和升级、地区产业链构建与重塑、以及国际经贸合作各个方面发挥并强化自身的大国规模优势。正如党的二十大报告指出的,依托我国超大规模市场优势,以国内大循环吸引全球资源要素,增强国内国际两个市场两种资源联动效应,提升贸易投资合作质量和水平[84]。

(一)纠正市场机制缺陷,做大本地市场

重视需求侧的规模红利,促进内部市场竞争。规模经济效应来源于分工和交易细化,其关键基础在于具备相当的规模和相对完善的市场经济机制。一方面,中国拥有庞大的人口和经济规模,但需求侧的规模红利却仍有提升空间。多国发展经验表明,重视收入公平是形成庞大消费者群体的基础。当前,中国正着手打造橄榄型社会,加快形成“两头小、中间大”的收入分配结构有利于形成对本国产品的大需求市场,而后者是大国规模优势的基础。另一方面,在人口和消费市场规模以外,规模经济效应的另一个关键要素是发展市场经济,相对完善的市场经济促进分工和交易,大国的人口和经济规模得以更有效地转化为竞争优势,这一点在美国和前苏联的增长对比中体现得尤为明显。但与此同时,市场经济却也存在着外部性和垄断两个潜在问题,且两者相互联系。针对市场机制的这两个缺陷,可下大力气促进内部市场竞争,减轻外部性与垄断的负面影响,将规模经济和市场经济结合好。

纠正外部性,加强高质量公共品供给和金融监管。一方面,交通和商业基础设施、教育、医疗、科技创新等领域的供给是提升国内市场一体化水平的关键,但这些领域具有较强正外部性,私人部门难以充分有效提供,或因收取高溢价而导致额外的不平等。因此,中国可依托大国在公共投入分摊效应强的优势,通过加大公共投入弥补市场的不足。此外,光伏和通信等行业的经验表明,政府在加大公共品供给的同时,还能够为相关产业带来较大的市场需求,推动大规模生产。事实上,这也是美国政府在19世纪所采取的措施,包括推动铁路网建设、成立美国地质调查局培养相关亟需人才等。另一方面,金融机构可能借助政府的信用担保推动产融结合,过度追求高风险、高收益。产融结合在带来不可竞争垄断的同时,还使得这些机构免于市场的激励约束,给整个市场经济带来负外部性。中国当前也存在少部分企业盲目向金融业扩张,风险和问题不断累积的现象[85]。针对这些综合金融集团,可借鉴美国等国自1933年以来的做法,通过加强监管控制负外部性,也就是要推动分业经营、产融分离。

坚持反垄断和参与全球竞争,减轻大型知识型企业对创新的阻碍。知识型经济尤其是数字经济的一大特点在于更强的规模和范围经济效应,中国可更好厘清规模和垄断的关系,借助国内市场规模培育出更大体量的数字企业,帮助本国产业在国际竞争中占优。但是,这也意味着头部企业可能积累市场势力,阻碍市场竞争、产业创新和经济效率。针对这一问题,首先可坚持反垄断、反不正当竞争,提升知识型产业的可竞争性,减轻头部企业对创新和经济效率的损害。此外,还可鼓励头部企业走出去、参与全球市场,通过更大范围的竞争反哺国内市场、提升经济效率。但是,知识型经济更强的规模经济效应意味着各国政府拥有限制他国企业进入的倾向,例如在技术标准、跨国数字治理、隐私保护等方面构建贸易准入壁垒。针对这一问题,中国可从贸易协定、产业政策等方面入手,积极探索与他国在规则层面上的合作,为本国知识型产业开拓国际市场、知识型经济发展创造更加公平、有利的国际环境。

土地部门的规模不经济来自于外部性和垄断的相互交织。正如前文所述,宏观上,土地部门可能造成对实体经济的挤压,例如土地相关行业的生产率增速慢拖累整体生产率水平、房地产价格制约居民消费能力等。微观上,土地的天然垄断导致其本身就是规模不经济的。并且,土地部门的外部性与垄断相互交织,表现为天然垄断增强了对其它产业的挤压,而后者也反过来强化了垄断地位。土地部门的上述特点,意味着其对规模经济效应的抑制作用较强。因此,可考虑限制土地部门的过度发展,尤其是过度金融化发展。此外,在坚持“房住不炒”定位,让房子回归居住属性的基础上,还可加大保障性住房供给等举措,满足居民合理的居住需求、释放市场经济活力。

(二)利用好本地市场,加强跨国产业链合作

逆全球化强化了大国在全球产业链格局中的优势地位。相比两次世界大战之间的逆全球化,本轮逆全球化程度较浅,各国尚不至于退回到贸易壁垒高企、以邻为壑的状态[86]。但与历史经验相似的是,本轮逆全球化提高了国内市场的重要性,具体表现为各国将以国内市场(部分)替代国际市场。换句话说,新一轮逆全球化要求各国在促进国内市场经济循环的基础上,在联系紧密的国家间、区域内推进更深度的跨国经贸合作,全球产业链分工因此呈现多极化且各极间相互联系、竞争的新格局。从这个角度来看,中国可依托国内市场的规模优势,在跨国产业链的组织、协调,甚至重塑等方面发挥更积极主动的作用。

打造国内优势产业链,增强产业链的前后向关联。首先,中国可围绕满足国内大市场需求的目标,打造优势产业链。在支持国内龙头企业做大规模、取得产业链主导权的同时,鼓励这些企业带领国内产业链上下游共同成长。其次,美国等国经验表明,大国规模优势有助于增强本国产业链的前后向关联。有鉴于此,中国可鼓励国内产业整体向研发设计、关键零部件等上游产业延伸,或向销售、售后服务等下游产业延伸,在更多环节上爬升产业链地位、巩固优势。最后,依托国内大市场规模,中国具备可容纳更多产业集聚的天然优势。因此,中国还可鼓励不同地区的多产业链、全产业链发展,最终形成基于各地特色的差异化区域产业格局。

围绕本国优势产业链,加强与各国的产业链深度合作。围绕国内产业链,中国可着力打通其与区域产业链和全球产业链的协调关系。首先,积极促成其他国家,尤其是与本国联系较紧密的、地区周边的国家,深度融入到中国的优势产业链中,形成区域产业链,通过区域内深度合作放大并共享规模经济效应。其次,中国还可牵头加强与其他区域产业链的联系,带领区内各国融入全球竞争合作。尤其是,随着全球产业链格局往多极化发展,大国在跨国合作中的引领作用更突出,而中国作为地区内大国也理应发挥关键影响。例如,美国借助国内大需求市场,不但通过《美墨加协定》加强与周边的加拿大、墨西哥的产业链整合,还通过签署《与贸易有关的知识产权协定》、《印太经济框架》等贸易协定,加强本国、本地区与其他地区的产业链合作。

通过跨国合作激励国内产业往高端发展,增强大国的引领作用。逆全球化下,大国更加注重国内市场并非意味着要退回到封闭状态,而是在利用国内市场规模带动产业发展的基础上,再通过国际竞争反哺国内产业发展。要达到这个目标,至少可以在三个方面发力:首先,鼓励国内企业积极参与创新和国际竞争,实现在产业链中的地位爬升,甚至是成为链主企业,帮助中国巩固优势地位。其次,借助跨国产业链整合,推动国内产业升级、扩大本国的优势产业数。更具体的,依托国内市场和跨国合作的规模经济效应,鼓励并帮助本国产业进入更高精尖的产品领域,在核心元器件等领域取得关键突破,服务本国产业的发展和升级需要。最后,大国规模优势意味着中国产业间分工更细,更应在全球市场规模较小、复杂度更高的产业领域深化拓展,这将有助于提升中国产业在区域内和全球产业链中的核心地位,也有助于带领区内各国共同参与国际竞争。具体实践中,可考虑给予适当的政策支持、降低试错成本,为产业发展和升级提供积极有利条件。

资料来源

[1] 数据来源:世界银行。

[2] 新华网受权发布:《习近平:高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告》,2022年10月25日。

[3] Solow, Robert M. “A contribution to the theory of economic growth.” The quarterly journal of economics 70.1 (1956): 65-94.

[4] James H. Deglobalization: The rise of disembedded unilateralism. Annual Review of Financial Economics, 2018, 10: 219-237.

[5] Adam Smith, The Wealth of Nations, 1937.

[6] Robinson E A G. The Size of the Nation and the Cost of Administration in Economic Consequences of the Size of Nations. Palgrave Macmillan, London, 1960: 223-240.

[7] Adam Smith, The Wealth of Nations, 1937.

[8] Marshall A. Principles of Economics: Unabridged eighth edition. Cosimo, Inc., 2009.

[9] 迂回生产是指先制造生产工具、再生产产品的生产方式。

[10] Young A A. Increasing returns and economic progress. The Economic Journal, 1928, 38(152): 527-542.

[11] Sakhartov A V. Economies of scope, resource relatedness, and the dynamics of corporate diversification. Strategic Management Journal, 2017, 38(11): 2168-2188.

[12] Desmet K, Parente S L. Bigger is better: market size, demand elasticity, and innovation. International Economic Review, 2010, 51(2): 319-333.

[13] Campbell, J.R. and Hopenhayn, H.A. Market size matters. The Journal of Industrial Economics, 2005, 53(1), pp.1-25.

[14] Fagerberg J, Fosaas M. Innovation and innovation policy in the Nordic region. 2014.

[15] Romer P M. Growth based on increasing returns due to specialization. The American Economic Review, 1987, 77(2): 56-62.

[16] Lucas Jr R E. On the mechanics of economic development. Journal of Monetary Economics, 1988, 22(1): 3-42.

[17] Lucas Jr R E. Making a miracle. Econometrica: Journal of the Econometric Society, 1993: 251-272.

[18] Argente, D., Baslandze, S., Hanley, D. and Moreira, S., 2020. Patents to products: Product innovation and firm dynamics.

[19] Williamson J G. Trade and poverty: when the Third World fell behind. MIT press, 2013.

[20] Linder S B. An essay on trade and transformation. Stockholm: Almqvist & Wiksell, 1961.

[21] Head K, Mayer T. The empirics of agglomeration and trade, Handbook of regional and urban economics. Elsevier, 2004, 4: 2609-2669.

[22] Crozet M, Trionfetti F. Trade costs and the home market effect. Journal of International Economics, 2008, 76(2): 309-321.

[23] Hanson G H, Xiang C. The home-market effect and bilateral trade patterns. American Economic Review, 2004, 94(4): 1108-1129.

[24] Acemoglu D, Linn J. Market size in innovation: theory and evidence from the pharmaceutical industry. The Quarterly journal of economics, 2004, 119(3): 1049-1090.

[25] Costinot A, Donaldson D, Kyle M, et al. The more we die, the more we sell? a simple test of the home-market effect. The Quarterly Journal of Economics, 2019, 134(2): 843-894.

[26] Redding S, Venables A J. Economic geography and international inequality. Journal of International Economics, 2004, 62(1): 53-82.

[27] Melitz M J, Ottaviano G I P. Market size, trade, and productivity. The Review of Economic Studies, 2008, 75(1): 295-316.

[28] Holmes T J, Stevens J J. Does home market size matter for the pattern of trade?. Journal of International Economics, 2005, 65(2): 489-505.

[29] Nocco A, Ottaviano G I P, Salto M. Geography, competition, and optimal multilateral trade policy. Journal of International Economics, 2019, 120: 145-161.

[30] Fernandes A M, Kee H L, Winkler D. Determinants of Global Value Chain Participation: Cross-Country Evidence. The World Bank Economic Review, 2022, 36(2).

[31] Engerman S L, Sokoloff K L. Factor endowments, inequality, and paths of development among new world economics. 2002.

[32] 该法案规定凡年满21岁的美国公民,或符合入籍规定申请加入美国国籍的外国人,为了居住和耕种,免费或缴纳10美元登记费,即可领得不超过160英亩的西部国有土地。耕种5年后,或5年内在宅地上居住满半年并按每英亩1.25美元缴纳费用者,所领取的土地即归其所有。

[33] Engerman S L, Sokoloff K L. Factor endowments, inequality, and paths of development among new world economics. 2002.

[34] Romer P M. Why, indeed, in America? Theory, history, and the origins of modern economic growth. 1996.

[35] Liu D, Meissner C M. Market potential and the rise of US productivity leadership. Journal of International Economics, 2015, 96(1): 72-87.

[36] Rosenberg, Nathan. “Factors affecting the diffusion of technology.” Explorations in Economic History 10.1 (1972): 3.

[37] Hurd II J. Railways and the Expansion of Markets in India, 1861–1921. Explorations in Economic History, 1975, 12(3): 263-288.

[38] Clemens M A, Williamson J G. Why did the tariff–growth correlation change after 1950?. Journal of Economic Growth, 2004, 9(1): 5-46.

[39] Irwin D A. Trade policy in American economic history. Annual Review of Economics, 2020, 12: 23-44.

[40] Nelson R R, Wright G. The rise and fall of American technological leadership: the postwar era in historical perspective. Journal of Economic Literature, 1992, 30(4): 1931-1964.

[41] Rosenberg, Nathan. “Technological change in the machine tool industry, 1840–1910.” The Journal of Economic History 23.4 (1963): 414-443.

[42] Headrick, Daniel R. The tentacles of progress: Technology transfer in the age of imperialism, 1850-1940. Oxford University Press, 1988.

[43] Braun, H-J. “The National Association of German-American Technologists and Technology Transfer between Germany and the United States, 1884-1930.” History of Technology London 8 (1983): 15-35.

[44] Romer P M. Why, indeed, in America? Theory, history, and the origins of modern economic growth. 1996.

[45] David, Paul A., and Gavin Wright. “Resource abundance and American economic leadership.” Center for Economic Policy Research Paper 267 (1992).

[46] Nelson R R, Wright G. The rise and fall of American technological leadership: the postwar era in historical perspective. Journal of Economic Literature, 1992, 30(4): 1931-1964.

[47] Williamson J G. Globalization, convergence, and history. The Journal of Economic History, 1996, 56(2): 277-306.

[48] Bairoch P. International industrialization levels from 1750 to 1980. Journal of European Economic History, 1982, 11(2): 269.

[49] Foreman-Peck J. The American challenge of the twenties: Multinationals and the European motor industry. The Journal of Economic History, 1982, 42(4): 865-881.

[50] Economist. 2004. “Germany on the Mend.” November 17. http://www.economist.com/node/3352024.

[51] 参见Made in Germany: Europe’s Economic Superstar (https://www.films.com/ecTitleDetail.aspx?TitleID=29218)。

[52] Dustmann C, Fitzenberger B, Schönberg U, et al. From sick man of Europe to economic superstar: Germany’s resurgent economy. Journal of Economic Perspectives, 2014, 28(1): 167-88.

[53] Gramlich J., East Germany has narrowed economic gap with West Germany since fall of communism, but still lags. Pew Research Center, September 2019.

[54] Burda M C, Hunt J. What explains the German labor market miracle in the Great Recession?. National Bureau of Economic Research, 2011.

[55] Dustmann C, Fitzenberger B, Schönberg U, et al. From sick man of Europe to economic superstar: Germany’s resurgent economy. Journal of Economic Perspectives, 2014, 28(1): 167-88.

[56] Stephanie Schoenwald and Dr Klaus Borger, Why Germans Benefit from the EU, KfW, 2019.

[57] Mion G, Ponattu D. Estimating Economic Benefits of the Single Market for European Countries and Regions. Policy Paper. Bertelsmann Stiftung. 2019.

[58] Gasparotti, Alessandro, and Matthias Kullas. “20 years of the euro: Winners and losers.” CEP 25 (2019).

[59] BMWK. Facts about German foreign trade. September 2019.

[60] 马焕明:《关于苏联消费品短缺问题的经济学分析》,《俄罗斯研究》,2004年第1期。

[61] 数据来源:世界银行

[62] 数据来源:联合国人口计划署。

[63] 数据来源:World Economic Forum。

[64] Baldwin R, Freeman R. Risks and global supply chains: What we know and what we need to know. National Bureau of Economic Research, 2021.

[65] 陈雯、李佳璐:《我国制造业出口的本地市场效应研究——基于引力模型的实证分析》,《世界经济研究》,2012年第2期。

[66] 佘群芝、户华玉:《中国制造业的本地市场效应再检验 ——基于增加值贸易视角》,《中南财经政法大学学报》, 2021年第3期。

[67] 黄志华、何毅:《基于引力模型的中国与34个”一带一路”沿线国家的本地市场效应研究》,《中国软科学》,2020年第3期。

[68] Kratz A. Home Advantage: How China’s Protected Market Threatens Europe’s Economic Power. 2021.

[69] 数据来源:International Energy Agency (IEA)。

[70] Kratz A. Home Advantage: How China’s Protected Market Threatens Europe’s Economic Power. 2021.

[71] BCG, Tencent. Digital Luxury Report, 2020.

[72] 中金研究院、中金公司研究部:《迈向橄榄型社会》,中信出版社,2022年6月。

[73] 资料来源:Harvard ATLAS 7.0。

[74] 关于科技创新的更具体讨论,参见中金研究院、中金公司研究部:《创新:不灭的火炬》,中信出版社,2022年3月。

[75] Murphy K M, Shleifer A, Vishny R. Income distribution, market size, and industrialization. The Quarterly Journal of Economics, 1989, 104(3): 537-564.

[76] 关于收入分配问题的更具体讨论,参见中金研究院、中金公司研究部:《迈向橄榄型社会》,中信出版社,2022年6月。

[77] 数据来源:GGCD-10,OECD,WIOD,World Bank。

[78] 彭文生:《渐行渐远的红利: 寻找中国新平衡》,社会科学文献出版社,2013年。

[79] Brinton W C. Graphic methods for presenting facts. Engineering magazine company, 1919.

[80] Baumol W J. Contestable markets: an uprising in the theory of industry structure. Microtheory: applications and origins, 1986: 40-54.

[81] Pogach J, Unal H. The dark-side of banks’ nonbank business: Internal dividends in bank holding companies. FDIC Center for Financial Research Paper, 2019.

[82] 中国人民银行金融稳定分析小组:《中国金融稳定报告2020》,中国金融出版社,2020年。

[83] Omarova S T. Beyond Finance: Permissible Commercial Activities of US Financial Holding Companies. An Unfinished Mission: Making Wall Street Work for Us, A Report by Americans for Financial Reform & the Roosevelt Institute (2013), 2013: 110-125.

[84] 新华网受权发布:《习近平:高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告》,2022年10月25日。

[85] 中国人民银行金融稳定分析小组:《中国金融稳定报告2020》,中国金融出版社,2020年。

[86] O’Rourke K H. Economic history and contemporary challenges to globalization. The Journal of Economic History, 2019, 79(2): 356-382.

若有收获,就点个赞吧

0 人点赞