报告导读

数据表明全球医疗健康投融资趋势与本土CXO海外业绩趋势、本土CXO行情表现一致性较弱,建议淡化月度和单年度投融资波动对CXO影响大的认知。2021年7月以来CXO板块估值明显调整,我们判断2022-2024年板块收入复合增速或进一步加速,中长期投资价值凸显。

投资要点

❑ 全球投融资趋势:与本土CXO海外业绩趋势一致性弱

1)与全球CRO市场规模增长趋势一致性弱。我们认为这主要是因为top14 MNC研发投入占全球生物医药研发投入比例较高导致(2020年top 14 MNC研发投入占比58.59%)。2)与本土CXO海外收入增长趋势一致性弱。可能一方面因为相比全球医药行业研发投入,本土CXO企业海外收入体量仍然偏小(占比仅2%附近),另一方面可能是因为本土CXO企业海外收入中MNC和Biotech客户收入整体相当,对冲了收入与MNC研发投入和全球投融资增长趋势一致性。

❑ 中国投融资趋势:与本土CXO国内收入增长趋势一致性强

1)与国内CRO规模增长趋势一致性强:我们预计这主要是因为本土Biotech与传统药企进入创新药研发领域时间点大致相同,导致数量庞大的Biotech占据研发投入主导。2)与本土CXO国内收入增长趋势一致性强:我们认为这也体现了本土CXO国内收入中Biotech客户占据主导地位。这也意味着我们将中国医疗健康投融资YOY作为本土CXO企业国内订单景气度前瞻指标具有一定可参考价值。3)CXO业绩更细化前瞻指标:参考资本开支、订单等。资本开支、存货、合同负债、人员、在手订单等变化趋势,能够更加精准的指引未来1-3年收入增长边际变化。

❑ CXO行情:与投融资相关性弱,中长期仍最具投资价值

1)短期看:CXO年度行情与投融资年度增长趋势一致性弱。2)中长期看:CXO板块收益与投融资趋势一致性强。2019-2021年CXO板块相比生物医药板块(申万医药生物指数)具有显著超额收益(361% vs 93%),从更长维度能够更清晰的看到CXO板块超额收益可能与全球投融资中长期高景气更强的一致性。基于正文数据分析,我们淡化月度/单年度投融资变化趋势与本土CXO业绩和表现一致性的判断,而建议更多关注与研发投入一致性更强的多个年度投融资变化趋势。

❑ 展望:中长期CXO仍有加速可能,投资价值凸显

1)估值:明显调整。2021-2022年受到政策+短期投融资扰动导致CXO估值已经调整至历史低位。但是基于前文分析短期(年度)投融资与CXO股价表现的一致性较弱,我们仍然强调投融资月度波动对创新药行业和CXO订单中长期景气度参考价值不大。2)加速:龙头可期。2021-2024年CXO龙头收入复合增速仍有加速可能,支撑中长期投资价值。

❑ 全球研发投入拆分:全球投融资占比14%,MNC 60%

我们认为创新药研发投入可以进行如下拆分:创新药研发投入=Biotech投融资年化研发投入+Biotech IPO/定增配售年化研发投入+当年MNC研发投入。2020年全球Biotech研发投入占整体比例30%(投融资占比14%,IPO/上市后再融资占比16%),top 14 MNC占比60%。这也就意味着全球医疗健康投融资指标换算到当年甚至未来2年的研发投入占比仍然较低,不能够完全指引创新药行业整体研发投入趋势以及CXO行业整体订单景气度。参考历史上MNC对优质Biotech企业的收购记录,我们预计MNC企业研发投入变化仍是未来5-10年CXO订单景气度主要有效跟踪指标。

❑ 中国研发投入拆分:Biotech占比近80%

国内Biotech研发投入更多来自于IPO和上市后再融资,而并非PE/VC等一级市场投融资(2020年中国Biotech研发投入占79%其中投融资占32%,IPO/上市后再融资占47%)。较高的Biotech研发投入占比也表明融资数据(PE/VC投融资+IPO/定增)等对国内创新药行业景气度和本土CXO行业订单景气度指引价值较大。

❑ 投资建议

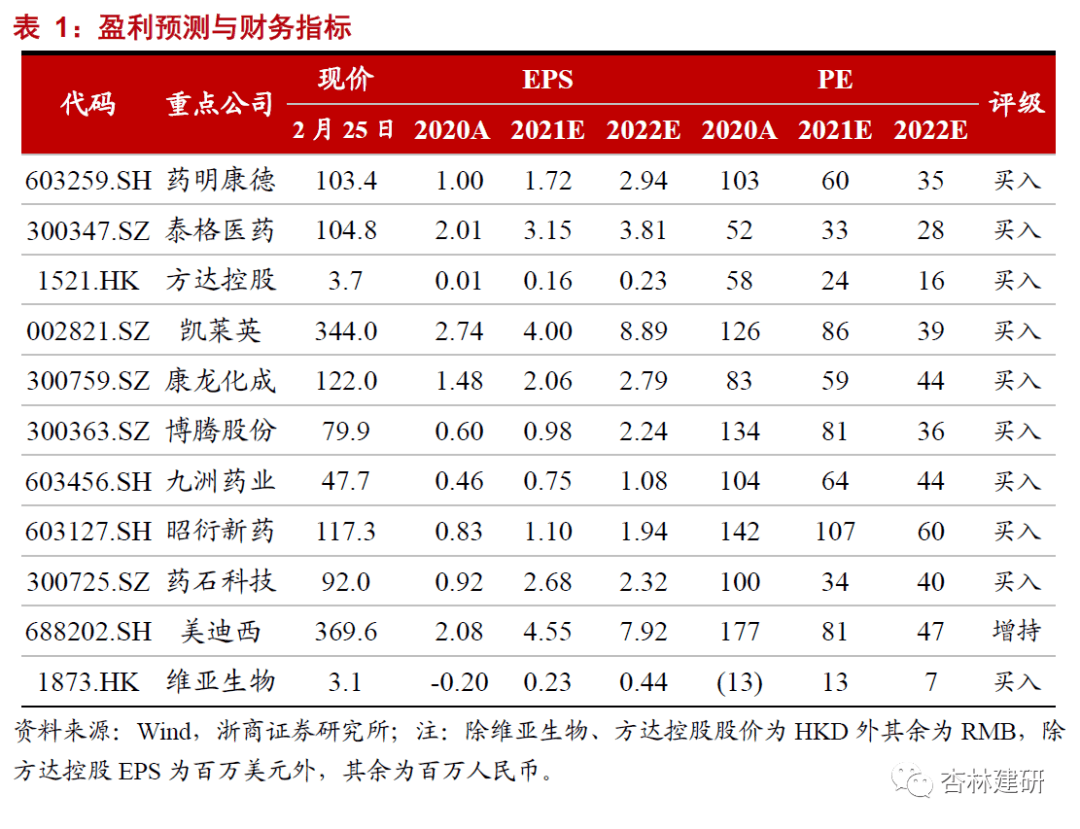

重点推荐业绩有望进入新一轮加速期的CDMO:1)进入漏斗效应兑现期CDMO龙头药明康德和凯莱英。2)能力持续搭建,盈利能力有望持续提升的CDMO:康龙化成(CMC向CDMO拓展)、博腾股份(CRO向CMO延伸)、九洲药业(CDMO占比持续提升)、药石科技(由CRO向CDMO延伸)等。

临床CRO:处于国际化能力跃迁的临床CRO龙头泰格医药。

临床前CRO:受益中国市场红利以及更高盈利能力业务占比提升:药明康德(安评和生物分析业务)、康龙化成(生物科学业务)、昭衍新药(安评)、美迪西、方达控股等。

❑ 风险提示

国内药审政策的波动性风险、一级市场投融资周期波动的风险、新业务拓展不及预期风险、汇兑风险、竞争风险。

2016年开始,众多CXO龙头企业凯莱英(2016年)、药明生物(2017年,H股)、昭衍新药(2017年)、药石科技(2017年)、药明康德(2018年)、康龙化成(2019年)、美迪西(2019年)等开始陆续实现A/H股首次上市。2018年药明康德上市后不久,CXO板块也迎来了浩浩荡荡的行情,多支股票实现了上市后最高20倍以上超额收益。

投资者也开始关心能够指引CXO行业景气度的前瞻性高频数据指标,而全球医疗健康行业的投融资数据(月度、季度和年度)也被认为是对创新药行业未来景气度以及CXO订单景气度前瞻指标。通过我们分析后发现:

1)全球投融资:趋势与全球CRO市场规模增长趋势和本土CXO海外收入增长趋势一致性均较弱;

2)国内投融资:与国内CRO市场规模增长趋势和本土CXO国内收入增长趋势一致性较强。CXO业绩更细化前瞻指标可以参考资本开支和订单趋势;

3)本土CXO行情:短期与投融资年度增长趋势一致性不强,中长期板块超额收益与投融资趋势一致性强。

4)展望:中长期CXO仍有加速可能,投资价值凸显。估值受政策+投融资扰动,回归历史低位。2021-2024年CXO收入端仍有望加速,投资价值凸显。

1. 全球投融资趋势:与本土CXO海外业绩趋势一致性弱

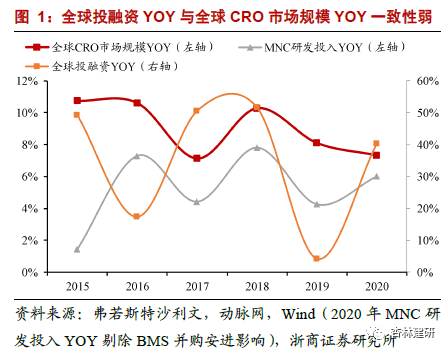

1.1. 与全球CRO市场规模增长趋势一致性弱

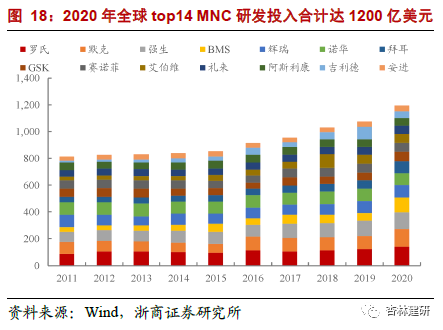

我们参考弗若斯特沙利文相关全球CRO市场规模同比增长数据以及全球医疗健康投融资金额(这个是市场上跟踪CXO订单景气度认可度较高的前瞻指标)同比增速还有top14 MNC研发投入同比增速数据,可以看到全球CRO市场规模同比增速与top14 MNC研发投入增速变化趋势一致性较强,跟全球医疗健康投融资金额同比增速趋势一致性较弱。我们认为这主要是因为top14 MNC研发投入占全球生物医药研发投入比例较高导致(2020年top 14 MNC研发投入1200亿美元,2020年全球医药研发投入2048亿美元,top14 MNC研发投入占比58.59%)。

我们预计投融资同比增速与全球医药研发投入一致性较弱的原因有二:1)投融资数据仅为Biotech融资景气度指标,真正兑现到研发投入费用需要2-3年具有滞后性,波动性较大;2)top MNC研发投入占比太高,Biotech投融资对研发投入波动影响较小。但是值得重视的是我们也通过测算发现2013-2020年Biotech投融资以及IPO和上市后再融资转化为研发投入占比持续提升,意味着Biotech研发投入对全球医药研发投入以及CXO订单指引价值边际上在变强。

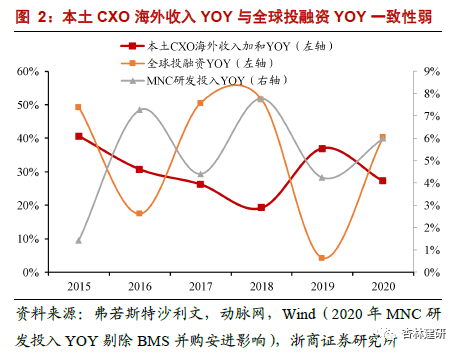

1.2. 与本土CXO海外收入增长趋势一致性弱

我们统计了2014-2020年药明康德、药明生物、凯莱英、康龙化成、泰格医药、博腾股份、药石科技、美迪西、昭衍新药等9家本土CXO龙头海外收入加和数据,虽然药明康德(2021H1全球前20大制药企业客户收入贡献占比28.2%)、康龙化成(2021H1全球排名前20位的制药公司贡献了20.7%的收入)等收入主要来自于Biotech客户,但是我们发现本土CXO海外收入加和YOY与全球医疗健康投融资YOY以及top14 MNC研发投入YOY趋势一致性均不强。

本土CXO海外收入增速趋势与Biotech投融资增长趋势一致性较弱,我们估计主要是因为:1)相比全球医药行业研发投入本土CXO企业海外收入体量仍然偏小(占比仅2%附近:2020年海外收入加和269亿人民币vs 2020年全球医药研发投入2048亿美元,2020年生物医药投融资(PE/VC)金额2547亿人民币,2020年美股医疗保健IPO和再融资金额582亿美元),全球投融资、IPO/再融资和MNC研发投入较小波动可能会给本土CXO海外收入YOY带来较大波动。2)另一方面通过拆分本土CXO企业海外收入中MNC和Biotech收入占比发现,两者在本土CXO海外收入贡献占比可能相当(2020年和2021H1药明康德海外收入中top20MNC占比高达44%和37%,康龙化成top20 MNC收入占比分别为27%和24%,2020年凯莱英前五大客户收入占比高为58%,预计主要为top20 MNC),整体来看减弱了收入与MNC研发投入和全球投融资增长趋势一致性。

2. 中国投融资趋势:与本土CXO国内收入增长趋势一致性强

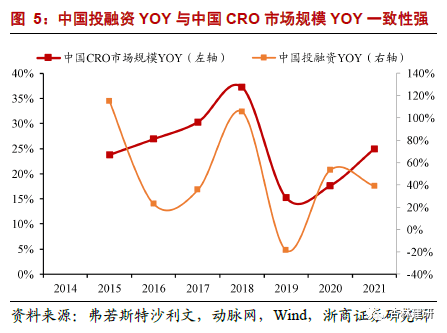

2.1. 与国内CRO规模增长趋势一致性强

与全球市场不同,中国医疗健康投融资YOY与本土CRO市场规模YOY具有较强一致性,我们预计这主要是因为本土Biotech与传统药企进入创新药研发领域时间点大致相同导致大量Biotech出现占据主导。这也使得本土并没有出现大型创新药企业和Biotech在收入和研发投入出现明显两极分化。

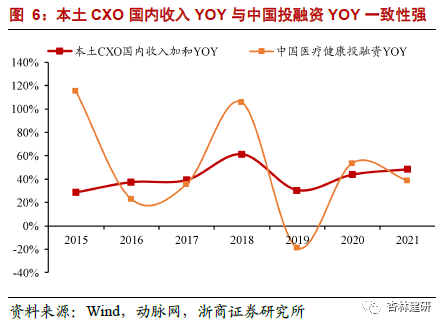

2.2. 与本土CXO国内收入增长趋势一致性强

我们统计了2014-2020年药明康德、药明生物、凯莱英、康龙化成、泰格医药、博腾股份、药石科技、美迪西、昭衍新药等9家本土CXO龙头国内收入加和数据,我们发现其收入加和同比增速与中国医疗健康投融资YOY趋势具有较强的一致性。我们认为这体现了本土CXO国内收入中Biotech客户占据主导地位。同时也意味着我们将中国医疗健康投融资YOY作为本土CXO企业国内订单景气度前瞻指标具有一定参考价值。

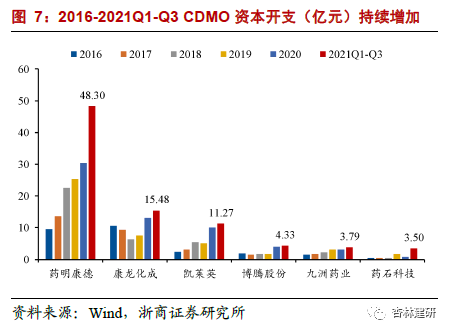

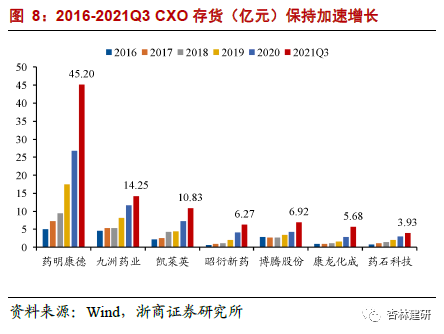

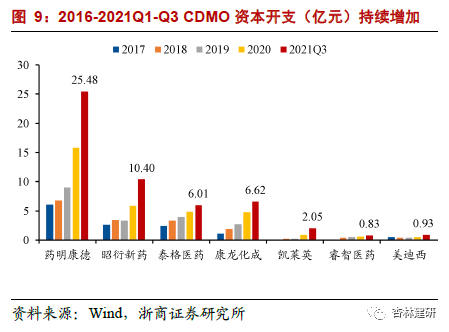

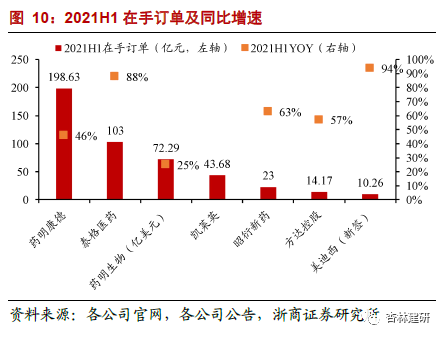

2.3. 更细化前瞻指标:参考资本开支、订单等

参考我们以前对CXO业绩总结报告《CXO 2021Q3总结:景气向上,加速起始,看好CDMO》,关于CXO行业景气度更细化前瞻指标建议更多关注资本开支、存货、合同负债、人员、在手订单等变化趋势,能够更加精准的指引未来1-3年收入增长边际变化。

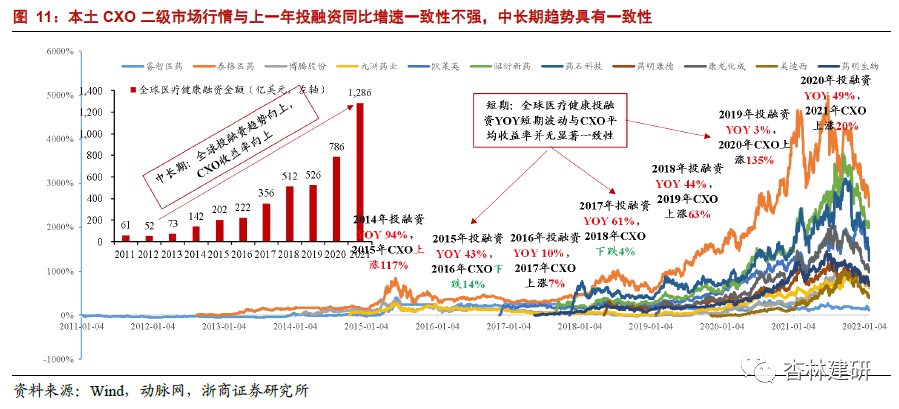

3. CXO 行情:与短期投融资一致性弱,中长期趋势一致性强

通过复盘2011-2021年首次登录A/H上市的本土CXO企业股价表现,我们发现分年度看其与全球投融资短期(如月度和年度)同比增速变化趋势一致性并不强,但是拉长维度看与全球中长期(3-5年)创新药研发投入持续增加趋势一致性较强。我们预计可能是投资者对于整个创新药行业中长期蓬勃向上发展趋势以及CXO中长期订单高景气的乐观预期。

3.1. 短期:与投融资年度增长趋势一致性不强

短期看:CXO年度收益与投融资年度增长趋势一致性弱。回顾2011-2020年CXO市场表现与上一年投融资增长趋势一致性较弱。2015年是A股牛市,并非主要是因为2014年全球投融资同比增速较高催化CXO股价大幅上涨。2015年全球投融资金额同比增长43%,但是2016年CXO平均收益率为-14%,2017年投融资YOY61%但2018年CXO下跌4%,2019年投融资YOY 3%但2020年CXO上涨135%,从这些年度数据看不出明显的一致性。

但是从2021年10月份开始CXO股价受到月度投融资YOY波动影响出现调整,我们预计主要是因为CXO高估值背景下,市场对于未来收入/利润增速变化趋势,短期订单景气度担忧导致。考虑到投融资转化到研发投入周期问题,我们不建议关注月度投融资变化趋势,而建议更多关注与研发投入一致性更强的多个年度投融资变化趋势。

3.2. 中长期:板块超额收益与投融资趋势一致性强

中长期:CXO板块收益与投融资趋势一致性强。2019-2021年CXO板块相比生物医药板块(申万医药生物指数)具有显著超额收益(361% vs 93%),从更长维度能够更清晰的看到CXO板块超额收益可能与全球投融资中长期高景气更强的一致性。参考我们以往发布的关于CXO行业以及公司的深度报告中梳理的逻辑,我们认为表现主要来自于:1)创新药行业快速发展背景下,市场对于CXO投资逻辑认知更加清晰;2)全球产业分工持续深化和专业化下,中国市场红利优势;3)相较其他细分行业,CXO高增长较强确定性和可持续性。

上市以来涨幅最可观的是在岸属性较强的本土临床CRO龙头泰格医药和安评龙头昭衍新药,上市后最高收益率分别达到50倍和37倍。我们认为这可能跟2018年4月港股18-A政策允许未盈利生物医药企业上市,以及2019年6月A股科创板开板使得较多生物医药企业能够快速融资,进一步让大家对本土在岸CXO龙头企业未来发展更为乐观的预期有关。

4. 展望:CXO加速或持续,投资价值凸显

我们认为CXO板块仍是未来3-5年极具投资价值板块。1)展望短中期:参考2021年资本开支、存货、合同负债、人员、在手订单等变化趋势,我们认为本土CXO企业收入端短中期高增长仍有较强确定性。2)展望中长期:CGT CDMO、大分子CDMO等新增量业务、国际化业务拓展进入兑现期,有望为CXO企业长期收入可持续性稳增长提供保障。

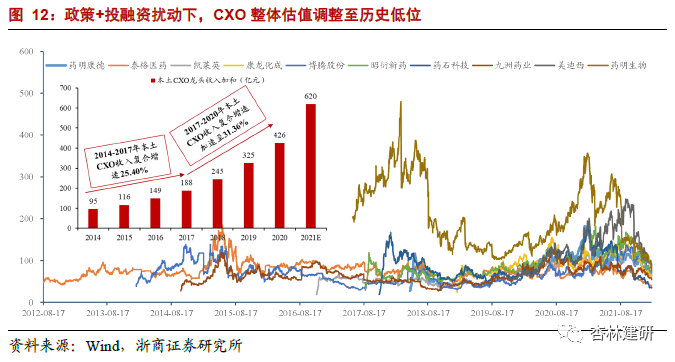

4.1. 估值:政策+投融资扰动,调整至历史低位

2021-2022年受到政策+短期投融资扰动导致CXO估值调整至历史低位,扰动包括:1)政策面:医保谈判:创新药利润空间被压缩,担心CXO订单受到影响。CDE监管政策:《以临床价值为导向的抗肿瘤药物临床研发指导原则》发布,可能会淘汰部分进度靠后,创新价值低的创新药,担心CXO订单可能会有影响。贸易冲突:CXO被纳入美国实体清单、UVL清单的担忧,担心本土CXO海外订单受影响。2)投融资:月度波动大,港股出现破发。担心投融资环境持续变差导致CXO新签订单下滑。但是基于前文分析短期(年度)投融资与CXO股价表现的一致性较弱,我们仍然强调投融资月度波动对创新药行业和CXO订单中长期景气度参考价值不大。

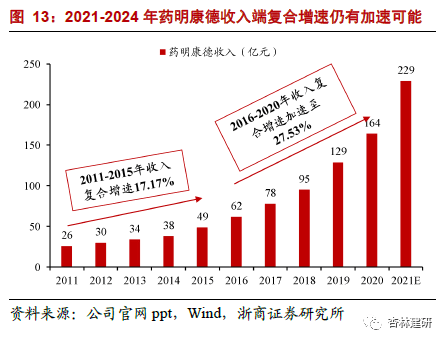

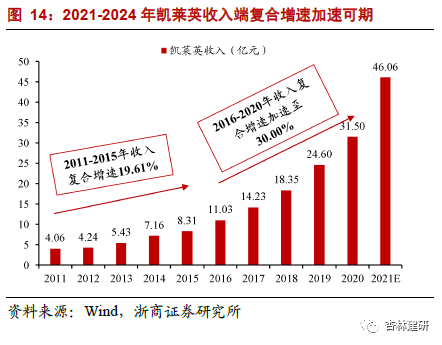

4.2. 加速:CXO龙头可期,投资价值凸显

加速:2021-2024年CXO龙头收入复合增速仍有加速可能,支撑中长期投资价值。2021年11月份开始,本土CDMO龙头药明康德(参考公司官网ppt预计2021-2022年承接海外大药企新冠治疗药物吨位级中间体和API供应)、凯莱英(参考公司公告)、博腾股份(参考公司公告)等陆续承接海外大药企大体量订单,泰格医药承接较多新冠疫苗海外临床试验订单(参考公司2021年中报在手订单数据)陆续在2021-2023年确认收入等也为本土CXO企业2020-2023年收入端复合增速进一步加速提供支撑。

5. 全球研发投入拆分:全球投融资占比14%,MNC 60%

5.1. 趋势:投融资(PE/VC)金额续创新高,月度波动正常

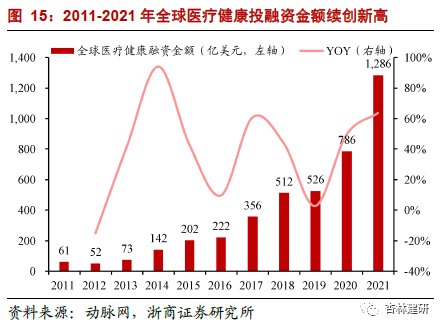

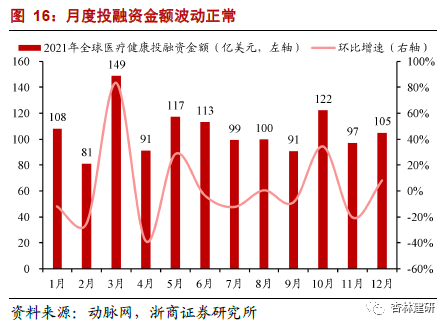

投融资一般统计的是PE/VC阶段融资金额情况,因此更多的被用来作为初创型企业景气度指标,但是对于创新药企业来讲,需要数年时间将募集资金投入到创新药研发中(这跟创新药较长的研发周期有关)。单纯从2011-2021年全球医疗健康产业(包括生物医药、器械与耗材、数字健康、医疗服务、医药商业等多个细分产业)投融资金额角度看,10年来投融资金额持续快速攀升中。

5.2. 金额:2020年Biotech投融资贡献273亿美元研发投入

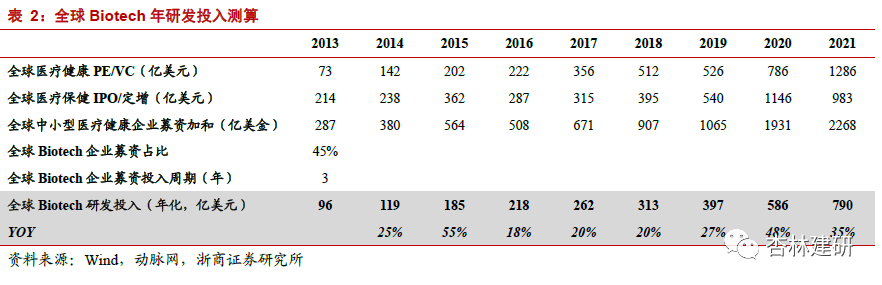

我们认为创新药研发投入可以进行如下拆分:创新药研发投入=Biotech投融资年化研发投入+Biotech IPO/定增配售年化研发投入+当年MNC研发投入。为了更清晰看到全球Biotech融资金额年化研发投入数据,我们分别对全球医疗健康产业投融资金额(PE/VC)、全球医疗保健企业IPO/定增配股等融资金额和TOP 14 MNC研发投入分别进行梳理,最后换算为创新药行业当年年化的研发投入金额。我们在测算中做出如下假设:

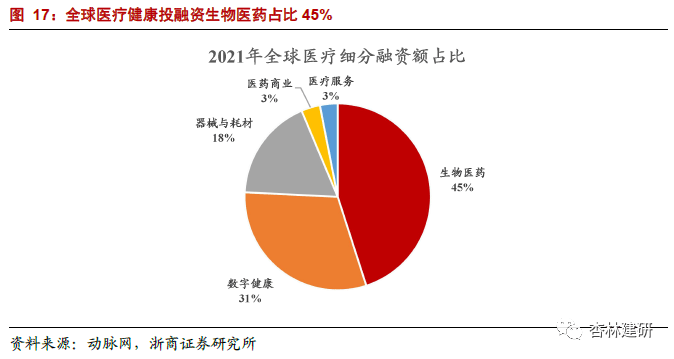

1)假设全球Biotech(中小生物医药)企业募资占比为45%,主要参考动脉网整理的全球医疗健康投融资数据中生物医药产业占比;

2)假设Biotech企业募集资金研发投入周期为3年,主要是参考创新药临床前-临床研发投入周期、研发投入占比最大的临床研究中I期-II期-III期研发周期约为1-2-3年以及融资频率;

3)考虑MNC上市时间较长且有成熟的商业化产品管线,MNC对融资需求较小,我们假设全球投融资、IPO和定增配股企业融资金额均为Biotech企业;

4)考虑到中国(A+H)和美股市场是全球主要的医疗健康融资市场,我们把A股、H股和美股医疗保健行业IPO/定增金额作为全球医疗保健行业IPO/定增融资数据。;

5)2013年全球Biotech研发投入=[2011年(全球医疗健康PE/VC投融资+全球医疗保健IPO/定增金额)+2012年(全球医疗健康PE/VC投融资+全球医疗保健IPO/定增金额)+2013年(全球医疗健康PE/VC投融资+全球医疗保健IPO/定增金额)]*45%/3,2014-2021年全球Biotech研发投入计算公式同2013年。

2020年投融资兑现研发投入586亿美金,强劲增长。从测算结果看:全球创新药Biotech企业融资主要方式为PE/VC、IPO以及上市后的定增配股等方式(MNC一般依靠商业化品种销售实现研发资金的积累),2020年和2021年全球Biotech年化研发投入金额预计分别为586亿和790亿美元,同比增速分别为48%和35%,依然维持强劲的增长势头。考虑到募集资金研发投入周期,意味着2022-2023年Biotech研发投入较高绝对值是有保障的。

5.3. 占比:全球投融资占比14%,MNC研发投入60%

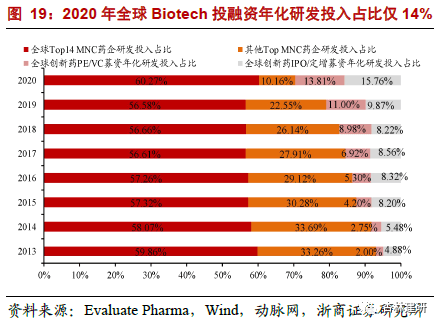

2020年全球Biotech研发投入占整体比例约30%,投融资占比仅14%。参考以上对全球创新药Biotech研发投入测算,我们也统计了国际上研发投入Top 14的MNC巨头研发投入金额,我们发现2020年罗氏、默克、强生等研发投入Top 14 MNC巨头总研发投入金额高达1200亿美金,这一数值是全球Biotech研发投入金额的一倍(前文测算结果2020年全球Biotech研发投入在586亿美元)多。如果再拆分全球创新药PE/VC融资金额(就是市场上一直跟踪最为密切的投融资数据)年化研发投入体量可以看到:2020年投融资年化的研发投入占全球创新药研发投入比例仅为13.81%,另外研发投入的15.76%来自于Biotech寻求IPO或者上市后定增/配售带来的融资年化研发投入。

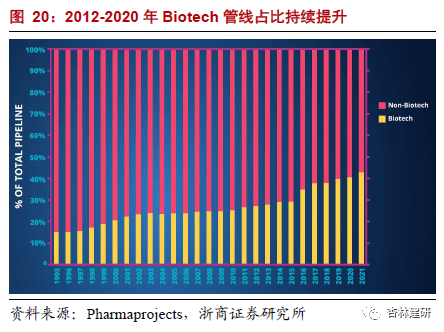

这也就意味着全球医疗健康投融资指标换算到当年甚至未来2年的研发投入占比仍然较低,不能够完全指引创新药行业整体研发投入趋势以及CXO行业整体订单景气度(对细分的临床前CRO企业订单景气度可能更具指导价值,对CDMO企业和跨国临床CRO企业订单景气度指引性不强),但是参考Biotech创新药管线数量和研发投入占比在2013-2021年持续提升趋势,我们认为可以把投融资作为未来Biotech企业发展前景的参考指标。但是参考历史上MNC对优质Biotech企业的收购记录,我们预计MNC企业研发投入变化仍是未来5-10年CXO订单景气度主要有效跟踪指标。

但是需要特别说明的是,虽然2016-2020年Top14 MNC研发投入复合增速只有6.83%,但是本土CXO龙头企业(包括药明康德、药明生物、康龙化成、泰格医药、凯莱英、博腾股份、九洲药业、药石科技、昭衍新药、美迪西、睿智医药等11家CXO龙头)收入加和复合增速高达29.98%,远超MNC研发投入增速,可能主要是本土CXO龙头低基数、全球产业链转移加速以及外包率持续提升等多方面因素导致。

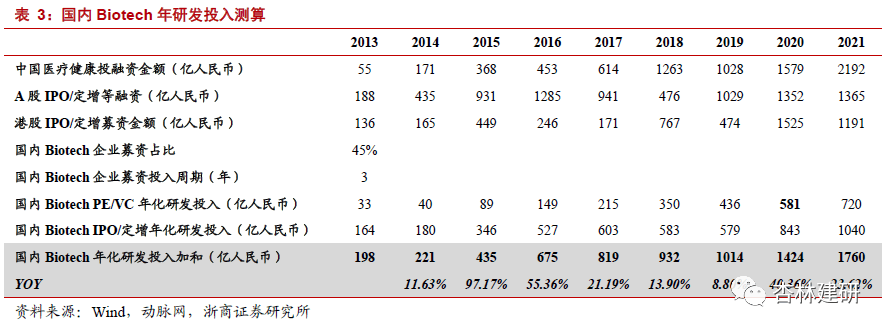

6. 中国研发投入拆分:Biotech研发投入占比近80%

6.1. 金额:2020年Biotech投融资贡献研发投入581亿

参考前文对全球Biotech研发投入测算方法和假设,我们对国内Biotech研发投入规模也进行测算,关于国内Biotech企业募资占比和国内Biotech企业募资投入周期假设同全球测算方法。

2020年国内Biotech研发投入金额预计为1424亿,投融资年化研发投入为581亿。国内创新药Biotech企业融资主要方式为PE/VC、IPO以及上市后的定增配股等方式(传统药企一般依靠商业化创新药和仿制药品种销售实现研发资金的积累),2020年和2021年国内Biotech年化研发投入金额预计分别为1424亿和1760亿人民币,同比增速分别为40%和24%。

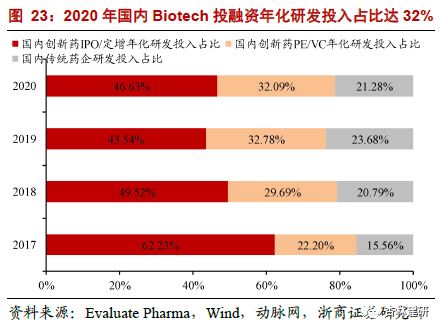

6.2. 占比:中国Biotech研发投入占79%(投融资占32%)

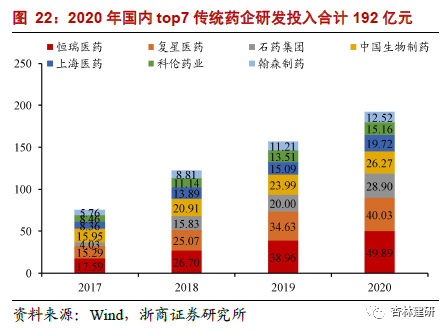

此外,我们也统计了国内top7上市传统药企研发投入数据,发现其绝对值相比Biotech融资年化研发投入金额相差6.4倍(2020年top7传统药企192亿vs Biotech 1424亿),这一现象与全球MNC/Biotech创新药研发投入数据完全不同。我们预计主要是因为本土创新药研发起步较晚导致Biotech和传统药企发展并没有明显时间差,以及国内药企并购事件较少有关。这也表明Biotech融资数据(PE/VC投融资+IPO/定增)等对国内创新药行业景气度和本土CXO行业订单景气度指引价值较大。但是需要注意的是Biotech研发投入更多的是来自于IPO和上市后再融资,而并非PE/VC等一级市场投融资。

考虑到杨子江药业、齐鲁制药等国内龙头较大的营业收入体量和创新能力,我们假设2016-2020年国内传统药企整体研发投入是Top7(恒瑞医药、复星医药、石药集团、中国生物制药、上海医药、科伦药业、翰森制药)上市传统药企研发投入的一倍。依此测算2020年国内Biotech投融资(PE/VC)年化研发投入占比达32%,IPO和上市后再融资年化研发投入占比高达47%,传统药企研发投入占比仅为21%。

7. 投资建议

重点推荐:业绩有望进入新一轮加速期的CDMO:1)进入漏斗效应兑现期CDMO龙头药明康德和凯莱英。2)能力持续搭建,盈利能力有望持续提升的CDMO:康龙化成(CMC向CDMO拓展)、博腾股份(CRO向CMO延伸)、九洲药业(CDMO占比持续提升)、药石科技(由CRO向CDMO延伸)等。

临床CRO:处于国际化能力跃迁的临床CRO龙头泰格医药。

临床前CRO:受益中国市场红利以及更高盈利能力业务占比提升:药明康德(安评和生物分析业务)、康龙化成(生物科学业务)、昭衍新药(安评)、美迪西、方达控股等。

8. 风险提示

国内药审政策的波动性风险、一级市场投融资周期波动的风险、新业务拓展不及预期风险、汇兑风险、竞争风险。

若有收获,就点个赞吧

0 人点赞