一、迁徙率

迁徙率可以用来预测不同逾期阶段的未来坏账损失,是资产管理中的核心指标,可以分为M0-M1、M1-M2、M2-M3、M3-M4迁徙率,同时也可以拆分为件数、金额的迁徙率。计算公式大致如下,以月末金额迁徙率为例

M0-M1迁徙率:本月M1未还本金/上月M0未还本金

M1-M2迁徙率:本月M2未还本金/上月M1未还本金

M2-M3迁徙率:本月M3未还本金/上月M2未还本金

M3-M4迁徙率:本月M4未还本金/上月M3未还本金

综合迁徙率:(M0-M1)(M1-M2)(M2-M3)*(M3-M4)迁徙率

如果迁徙率出现大于1的情况,往往会有两种原因,以M0-M1迁徙率为例:

- M2催回流转到M1的金额较多。

这种情况导致本月M1的未还本金大于上月M0未还本金。 - 大小月份造成的误差。

因为M1指的是逾期1-30天以内,如果2月份只有28天,那么2月末时逾期1天和逾期29天的资产都会被算作M1,导致分子过大。

二、回收率

回收率和迁徙率是高度相关的两个指标,比如本月M1的回收率较高,那么相应的M1-M2的迁徙率就会变低。仔细分析一下这两个指标的计算逻辑(按未还本金的口径计算):

M1的回收率:上月M1未还本金-本月M1未还本金/上月M1未还本金

M0-M1迁徙率:本月M1未还本金/上月M0未还本金

由于分母不一样,所以M1的回收率不可以用1减去M1-M2迁徙率,但是迁徙率和回收率成反比关系是确定的。回收率高,迁徙率自然就会低。

回收率的计算一般有三种口径:

- 按个数计算,即实际回收个数/委案个数。

- 按回收金额计算,即实际回收金额/委案金额。

- 按未收本金计算,即回收案件的剩余本金/委托案件的剩余本金。

三、滚动率

滚动率:表示客户从A时间点到B时间点,还款状态从a到还款状态b的转化比率;是两个快照数据之间还款状态的变化情况。滚动率有两个方向,向前滚和向后滚;向后滚是指客户逾期等级更高了(即客户继续逾期),向前滚是指客户逾期等级变低了或者变成正常客户了(即逾期客户有还款行为)。

滚动率有点类似转换率的意思,下一级比上这一级的比率,有的也会称之为“迁徙率”但并非本文的风控迁徙率。

四、损失率

应收账款的坏账由原来的实际损失法变为预期信用损失法,会涉及预期信用损失率计算、迁徙率计算。那么如何利用迁徙率模型来计算预计信用损失呢?

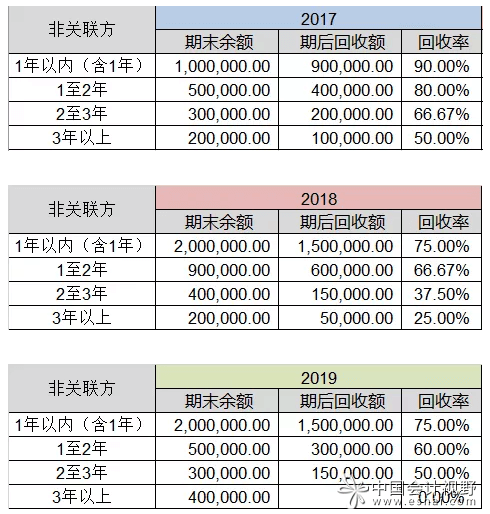

利用回收率结合迁徙率模型计算历史损失率

为方便理解,将上表公式化后如下表所示

接下来,对上述数据做下说明:

平均回收率:这里的平均回收率用的是3年的算数平均,当然也可以用2年/5年的数据来计算。不用算数平均,用加权平均也未尝不可。

迁徙率:这里的迁徙率是指,转移到下一年的比例。以1年以内为例,1年以内回收率为80%,故有20%在次年会转移到1-2年。而1-2年又有31.11%的比例会转移到下一年。以此类推。

历史损失率:根据3年的数据测算,3年以上账龄的有75%的概率无法收回。由此得出3年以上账龄的历史损失率为75%,再根据各期的迁徙率计算各期最终转移到3年以上的概率,得出各期的历史损失率。

前瞻性信息:这里的前瞻性因素5%仅仅是举个例子,实际操作中还需要结合企业实际情况和整体经济环境进行判断。通过前瞻性因素的调整,我们将历史损失率转变成了预计损失率。而新金融工具准则,注重的是未来而非历史。可以说前瞻性信息的调整是注入灵魂的一步。

小结:上面的案例描述了如何利用回收率和迁徙率模型计算预计信用损失。这只是预计信用损失的计算方式之一。方式可以各式各样:比如直接利用各期余额的转换率来计算迁徙率;比如通过逾期天数来搭建模型等等。

若有收获,就点个赞吧

0 人点赞