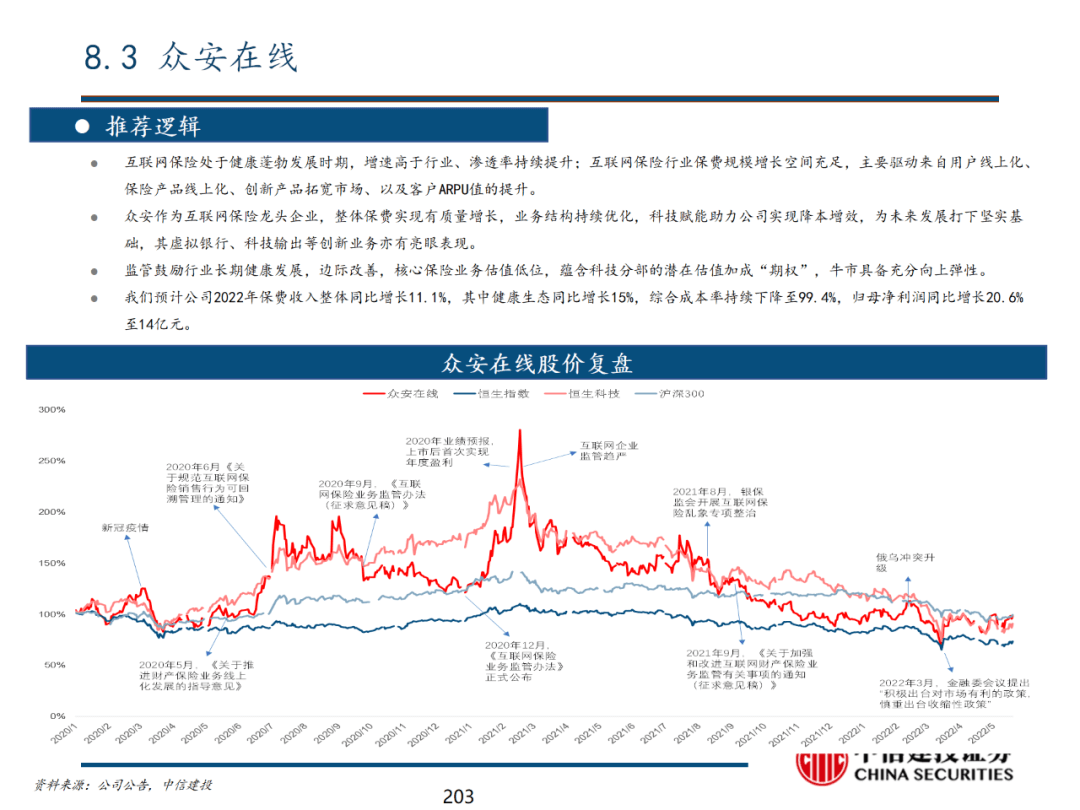

来源:https://mp.weixin.qq.com/s/Sj1NUk6n64oHnHnn7Rgkog

文|武超则 张玉龙 阎贵成 刘双锋 吕娟 朱玥 金戈 黎韬扬 赵然 程似骐 刘乐文 杨艾莉 孙晓磊

产业革命视角下的数字经济正处于第五次长波阶段。从经济学的角度看,工业革命实质是“技术——经济”范式的演进,技术与制度几乎同时展开一波激烈而密集的创新。一次工业革命代表着一轮经济增长的长波:即当科技和经济积累到一定程度后,首先是若干关键技术创新取得突破,随之整个技术体系都发生跃迁,进而推动新一轮经济增长。从18世纪以来,人类社会一共经历了三次工业革命的五次长波,目前正处于第五次长波阶段,即以能源和信息革命为代表的新一轮技术革命。数字经济将成为继农业经济、工业经济之后的主要经济形态。

后疫情时代结构性失业与收入差距扩大,促进数字经济成为增长新动力。数字化和信息化技术推动的自动化对传统劳动力产生了替代作用。数字化一方面创造了大量新岗位和新技能需求、引起产业转型升级,但同时引发严重的结构性失业。其次,数字化推动全球化。制造业通过数据联系极大减少了在全球范围对生产要素的搜索成本和追踪成本,助推了国际劳动力市场的建立,为跨国外包制造提供了有效渠道。于各国而言,快速建立与数字化经济及生态相匹配的新型人力资本储备、发展数字化基础设施、完善法律监管体系、重视创新及知识产权保护尤为重要。

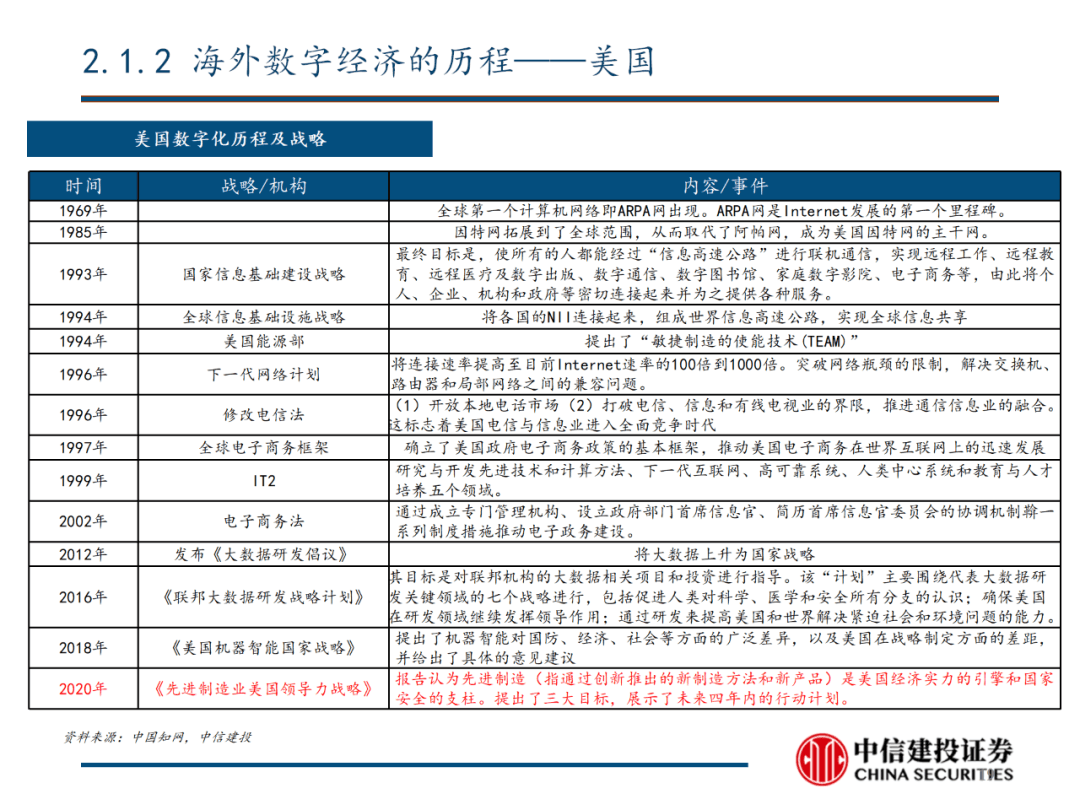

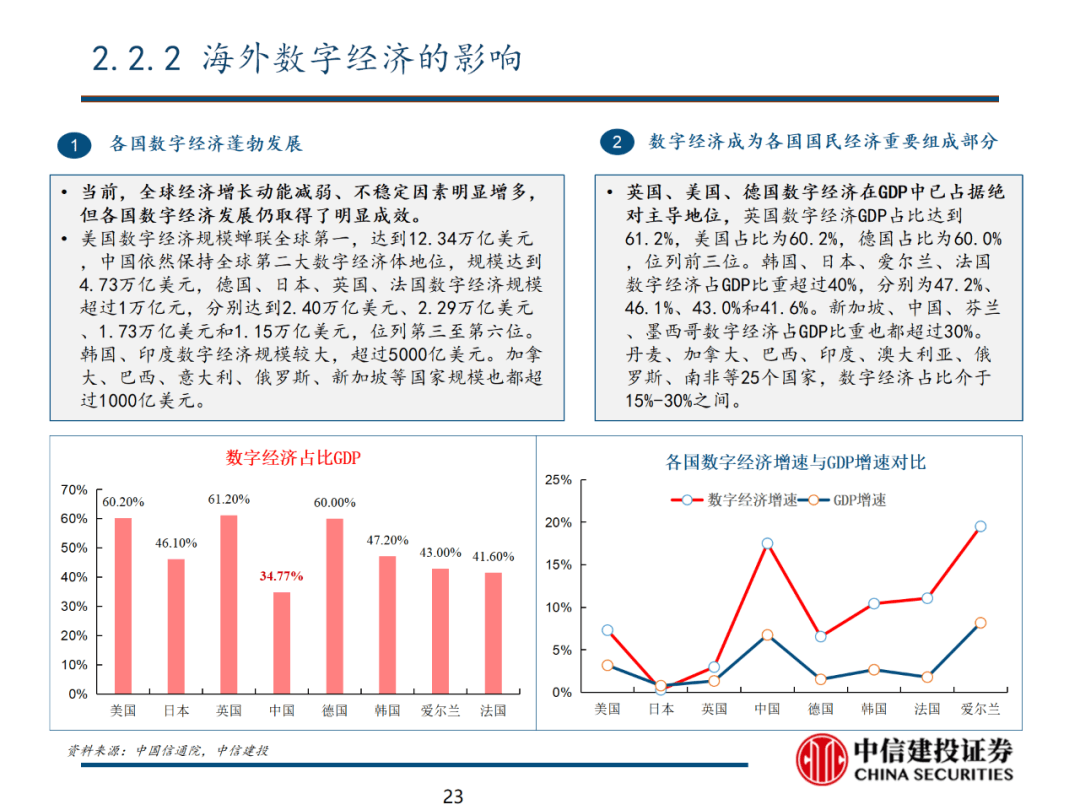

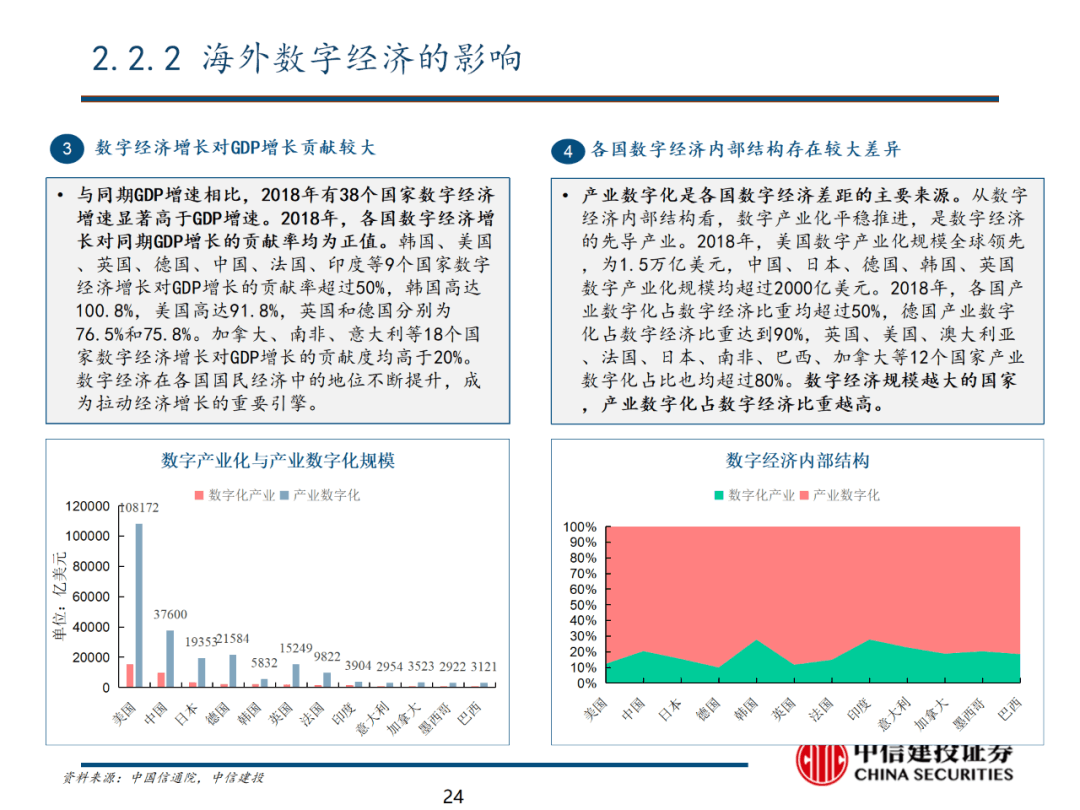

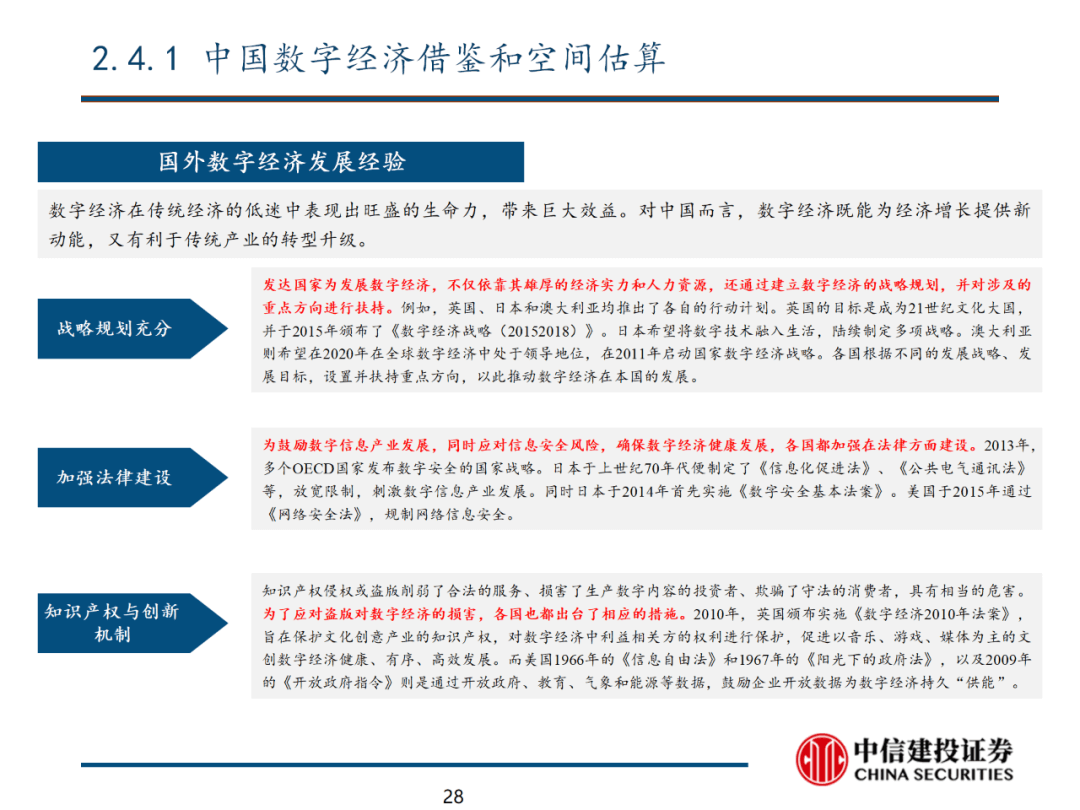

数字经济在传统经济的低迷中表现出旺盛的生命力,带来巨大效益。从海外数字经济发展经验来看,发达国家发展数字经济,不仅依靠其雄厚的经济实力和人力资源,还通过建立数字经济的战略规划,对涉及的重点方向进行持续扶持,并持续加强相关法律及知识产权创新机制建设。当前,全球经济增长动能减弱、不稳定因素明显增多,但各国数字经济发展仍取得了明显成效。英国、美国、德国数字经济在GDP中已占据绝对主导地位,英国数字经济GDP占比达到61.2%,美国占比为60.2%,德国占比为60.0%,位列前三位。

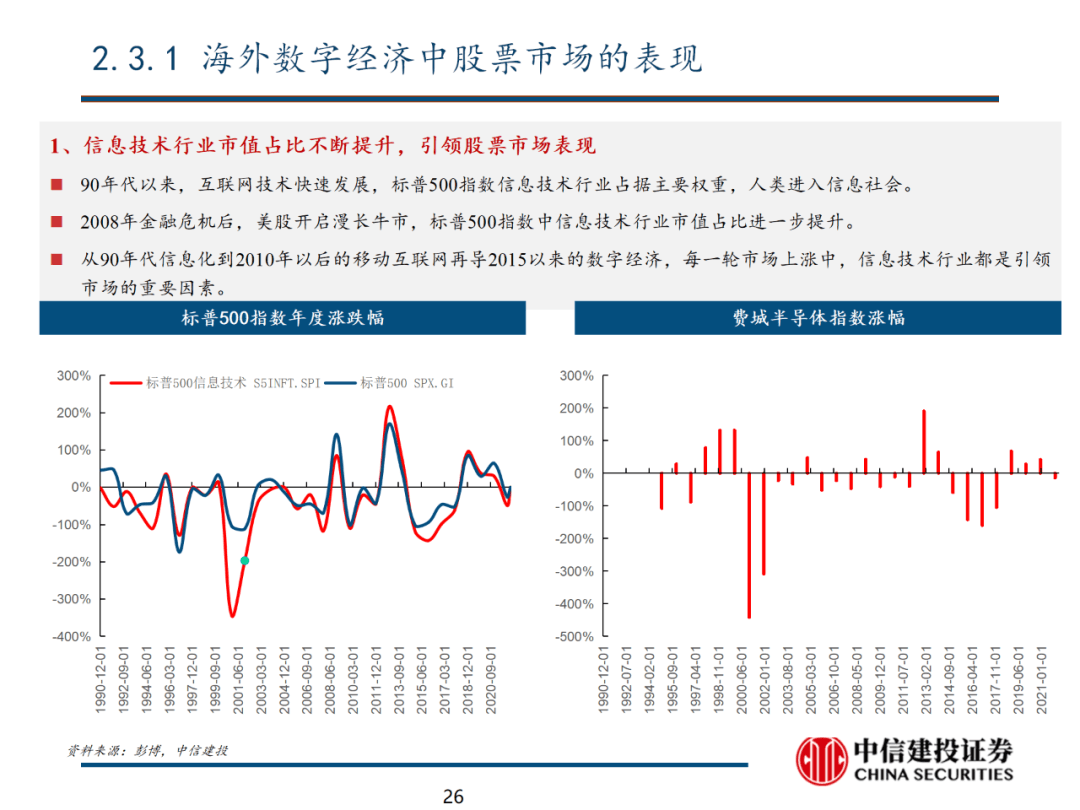

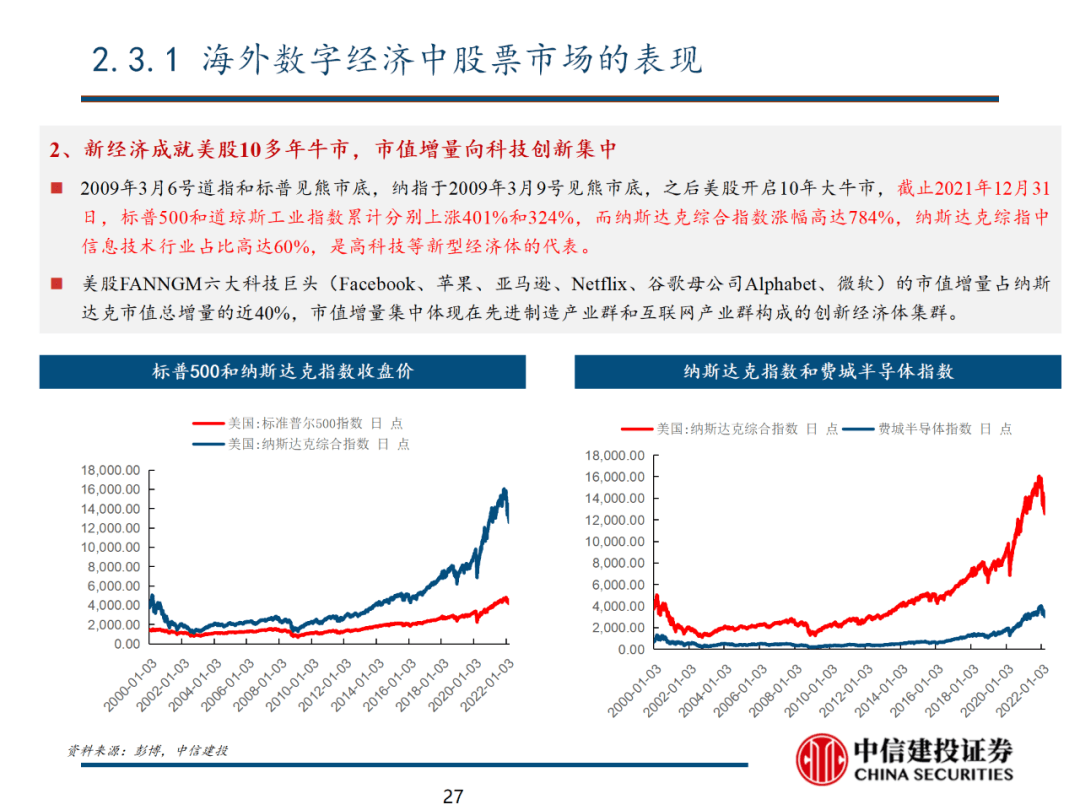

海外数字经济中股票市场的表现:信息技术行业市值占比不断提升,引领股票市场表现。2009年3月6号道指和标普见熊市底,纳指于2009年3月9号见熊市底,之后美股开启10年大牛市,截止2021年12月31日,标普500和道琼斯工业指数累计分别上涨401%和324%,而纳斯达克综合指数涨幅高达784%,纳斯达克综指中信息技术行业占比高达60%,是高科技等新型经济体的代表。美股FANNGM六大科技巨头(Facebook、苹果、亚马逊、Netflix、谷歌母公司Alphabet、微软)的市值增量占纳斯达克市值总增量的近40%,市值增量集中体现在先进制造产业群和互联网产业群构成的创新经济体集群。

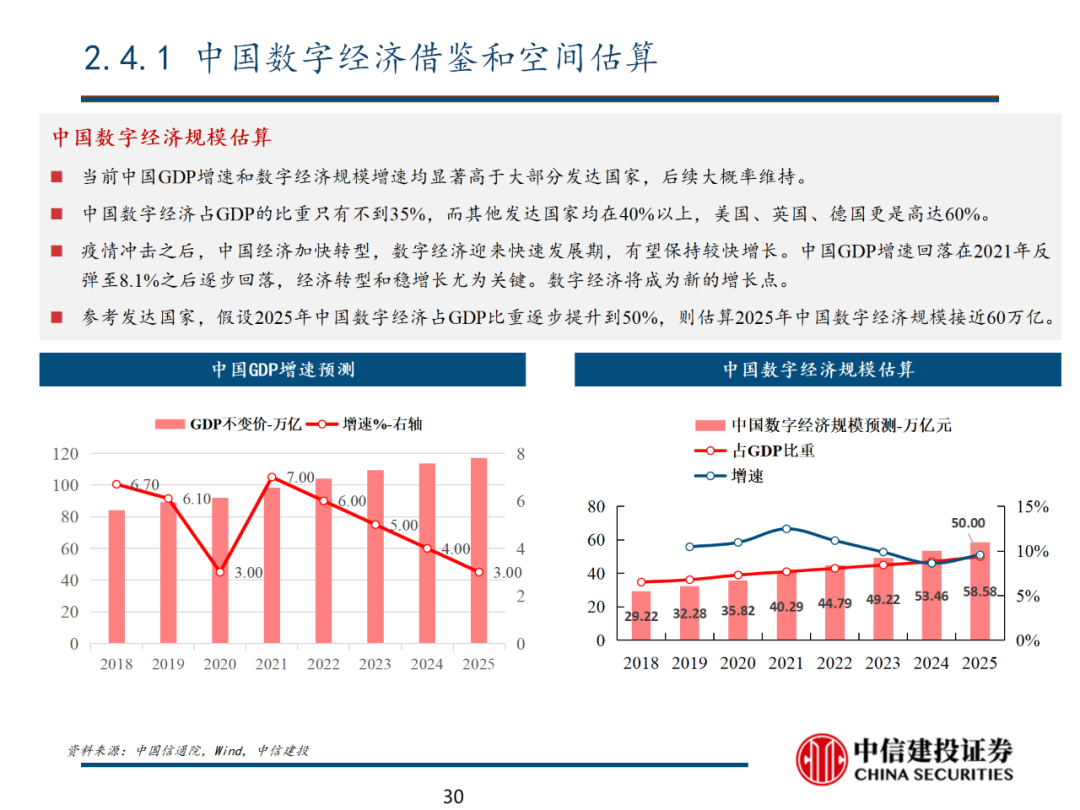

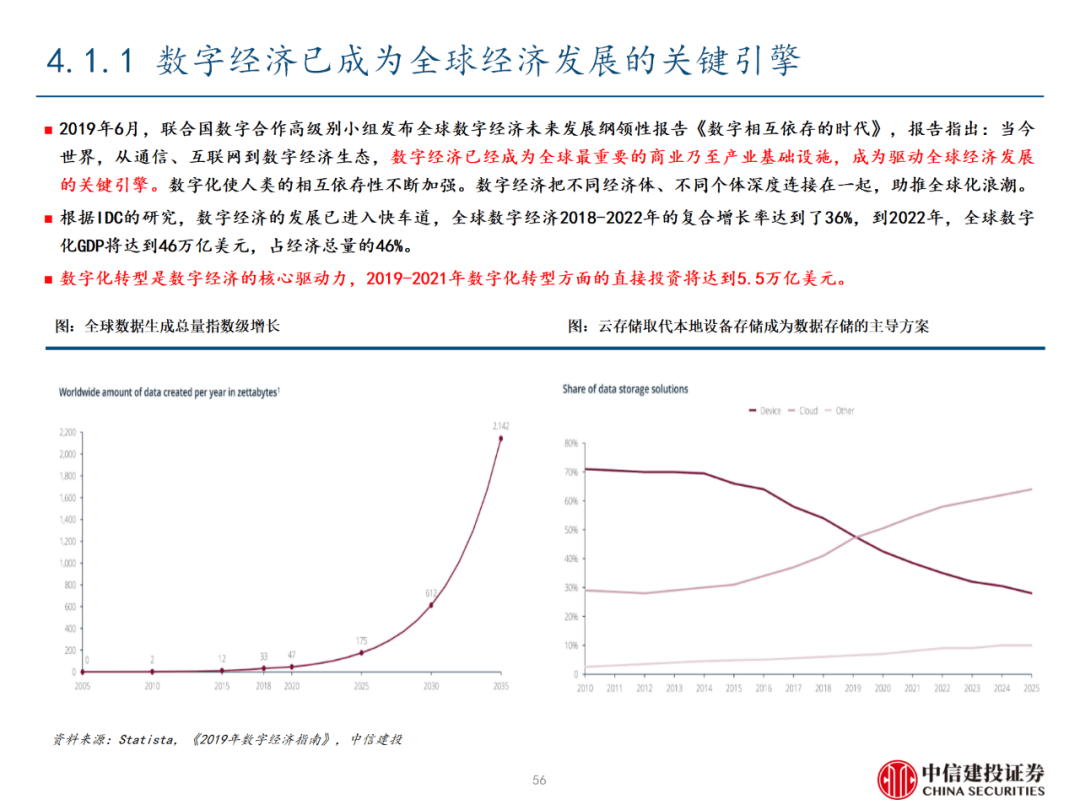

数字经济有望带来中国经济增长新动能。对中国而言,数字经济既能为经济增长提供新动能,又有利于传统产业的转型升级。疫情冲击之后,中国传统经济增长面临诸多挑战,伴随新一轮信息技术创新及新型基础设施投资,数字经济有望成为新的增长点。“十四五”数字经济发展主要指标指出,2025年我国数字经济核心产业增加值占GDP比重提升至10%,工业互联网平台应用普及率45%。参考发达国家,假设2025年中国数字经济占GDP比重逐步提升到40%-50%左右,则保守估算2025年中国数字经济规模将超60万亿元。

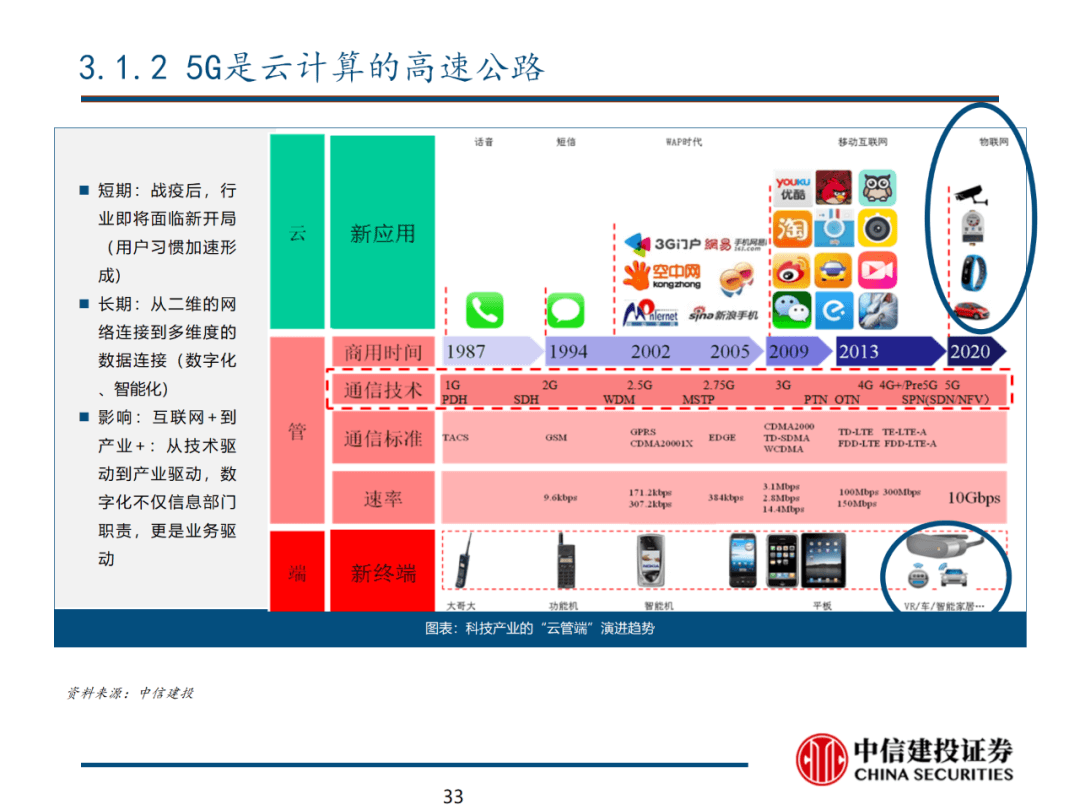

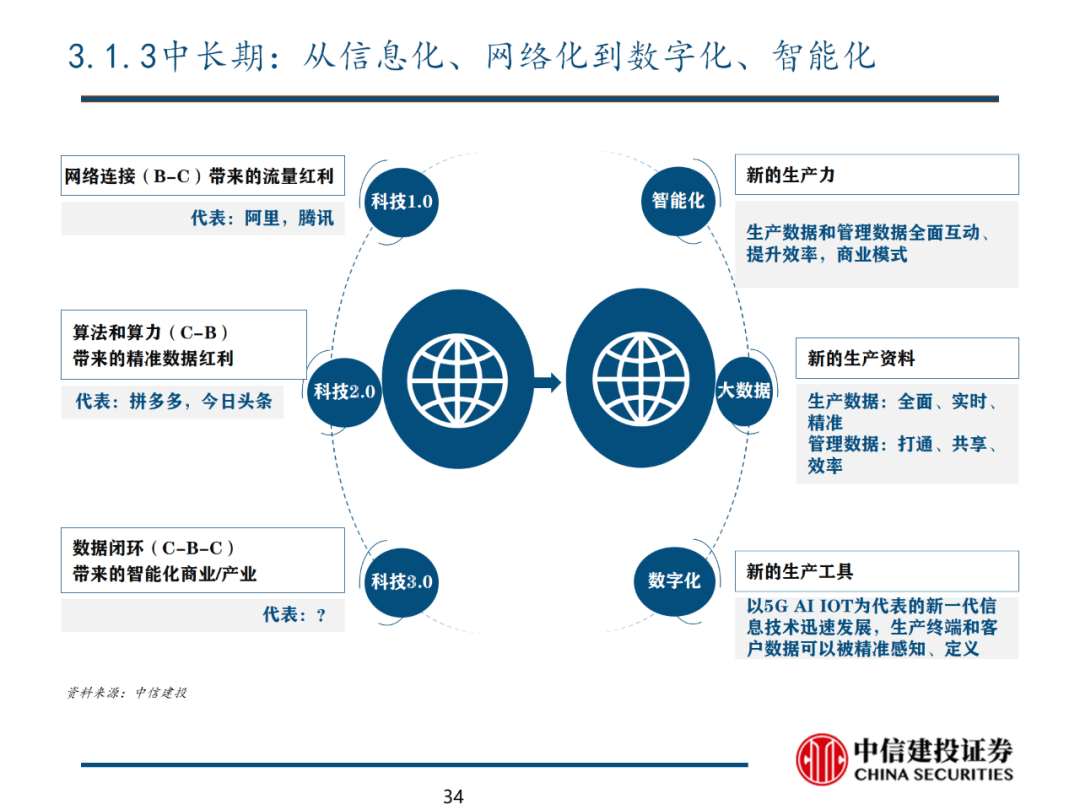

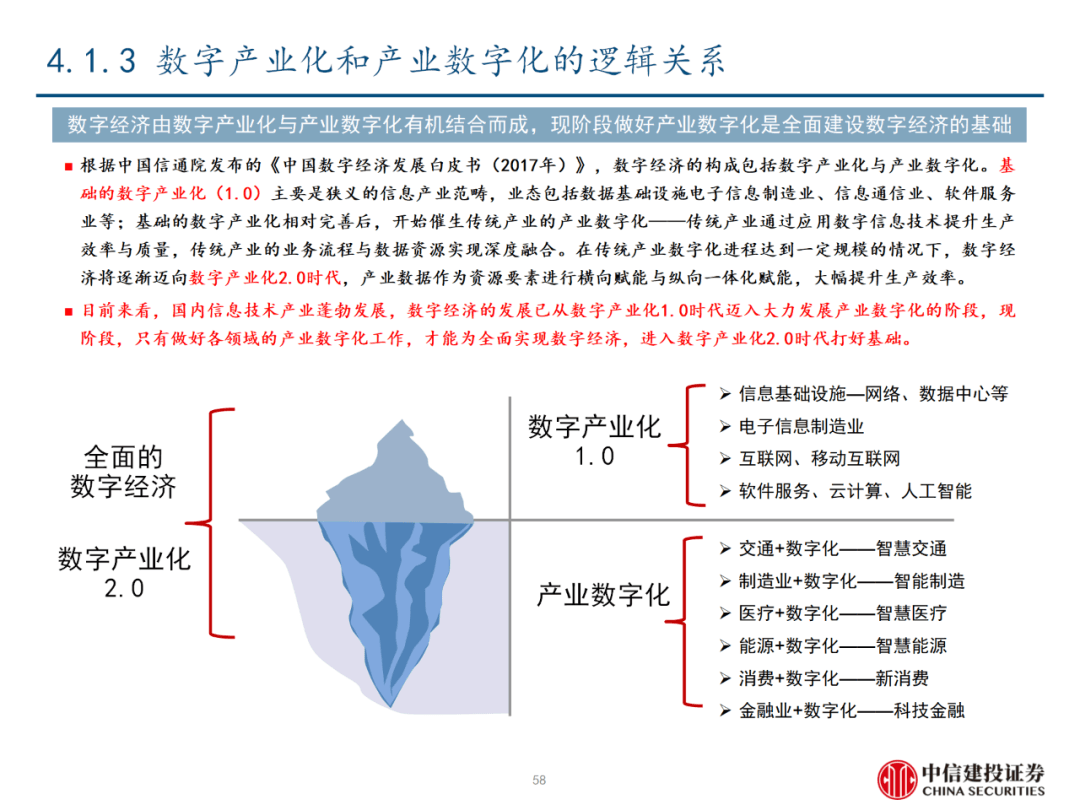

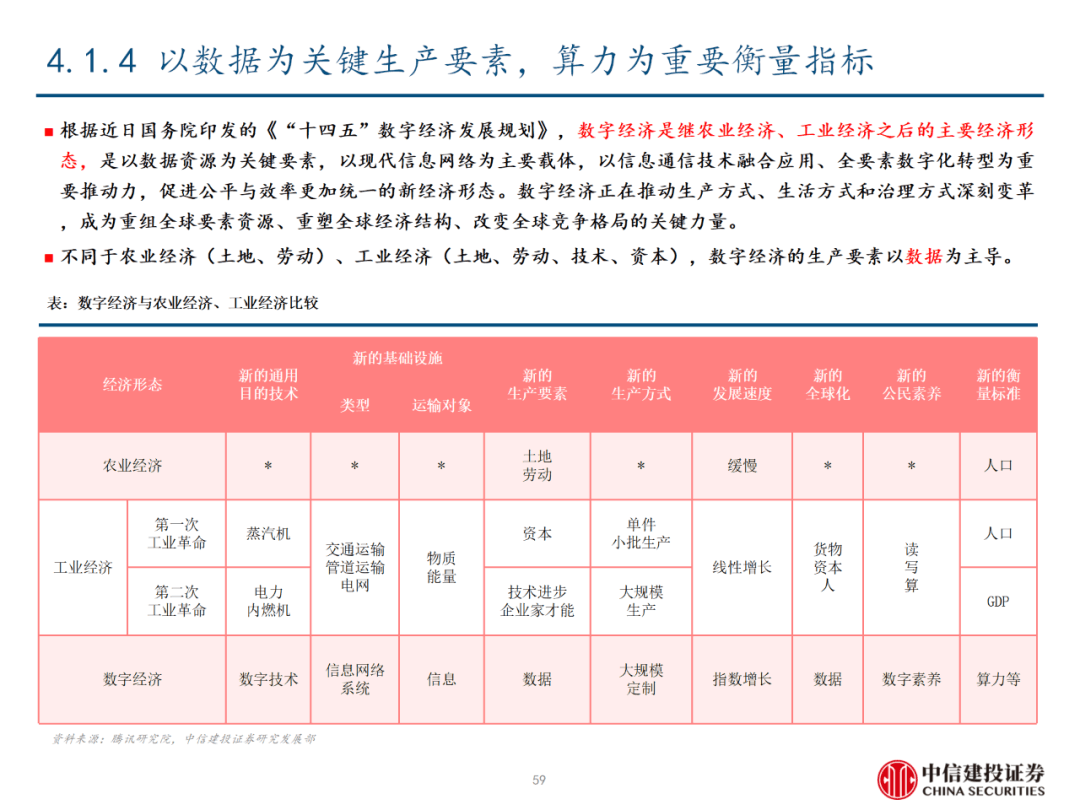

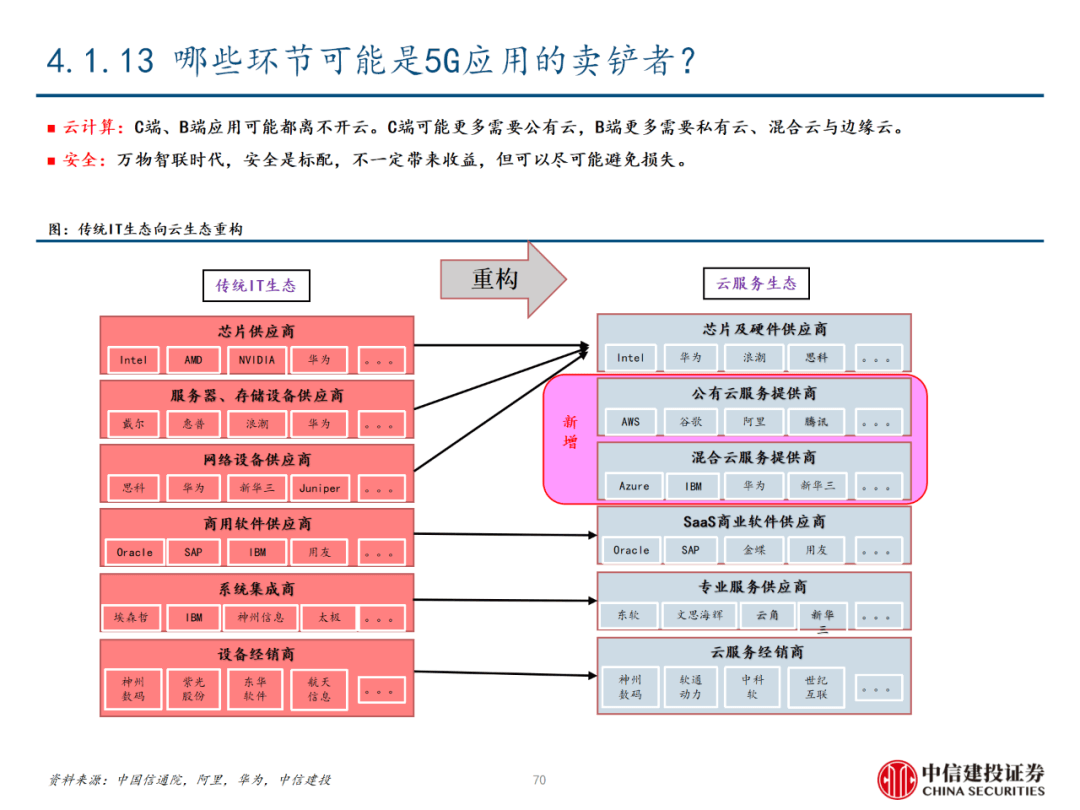

从生产工具来看,在数字经济中,云和网络将成为重要基础设施,数据和算力将成为核心生产要素。计算机的发明使人类摆脱了思维器官和手工劳动在计算速度、信息收集和信息存储等诸多方面不可逾越的生理局限性,智力劳动效率极大提高。数字经济中,互联网的普及导致了“信息大爆炸”和知识共享,推动了知识生产的指数性增长和技术革命步伐的日益加快。移动网络、云计算的发展推动“万物上云”,促使一系列移动设备和物联网的应用落地。自动化车间、黑灯工厂的应用大大降低企业人力成本,提升生产效率的同时也有利于产品质量的把控和统一。数字经济时代将以数据资源为关键要素,以现代信息网络为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一。

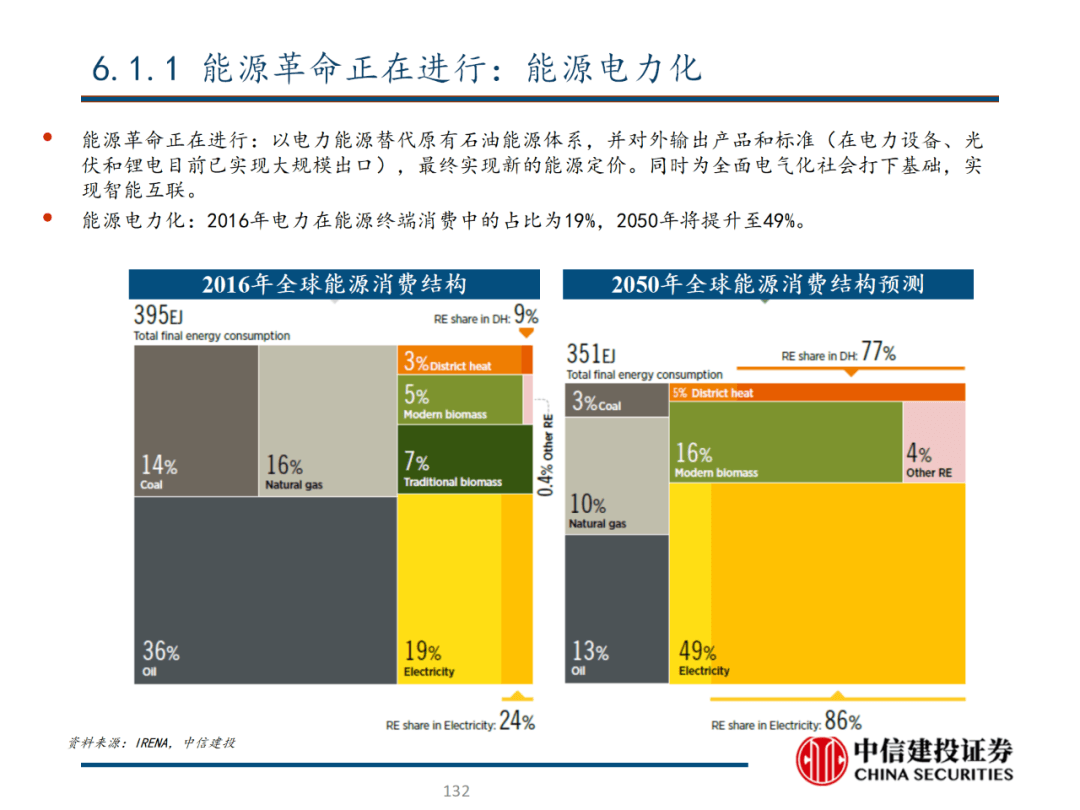

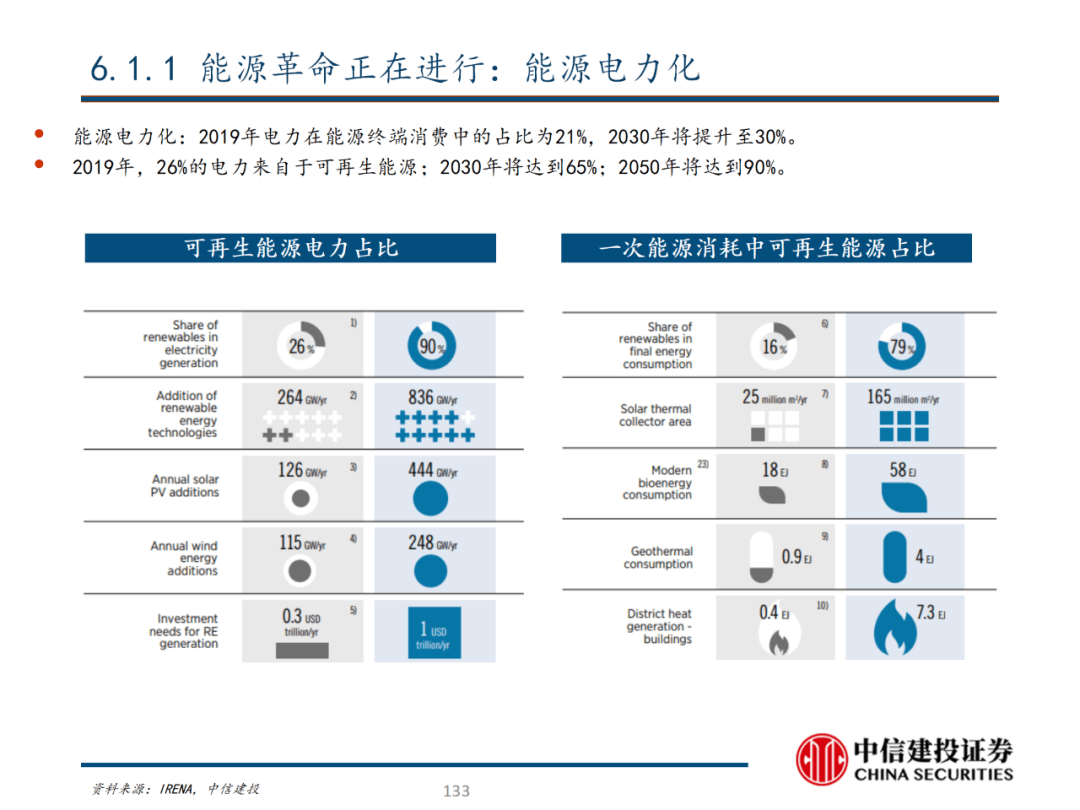

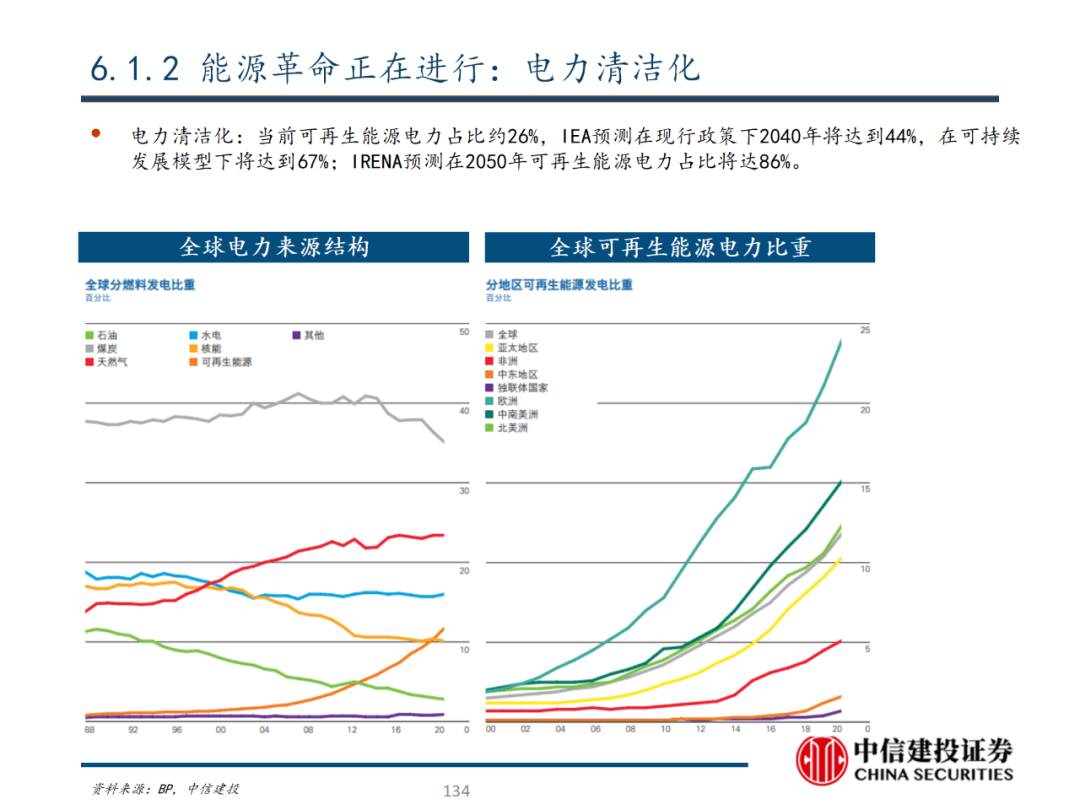

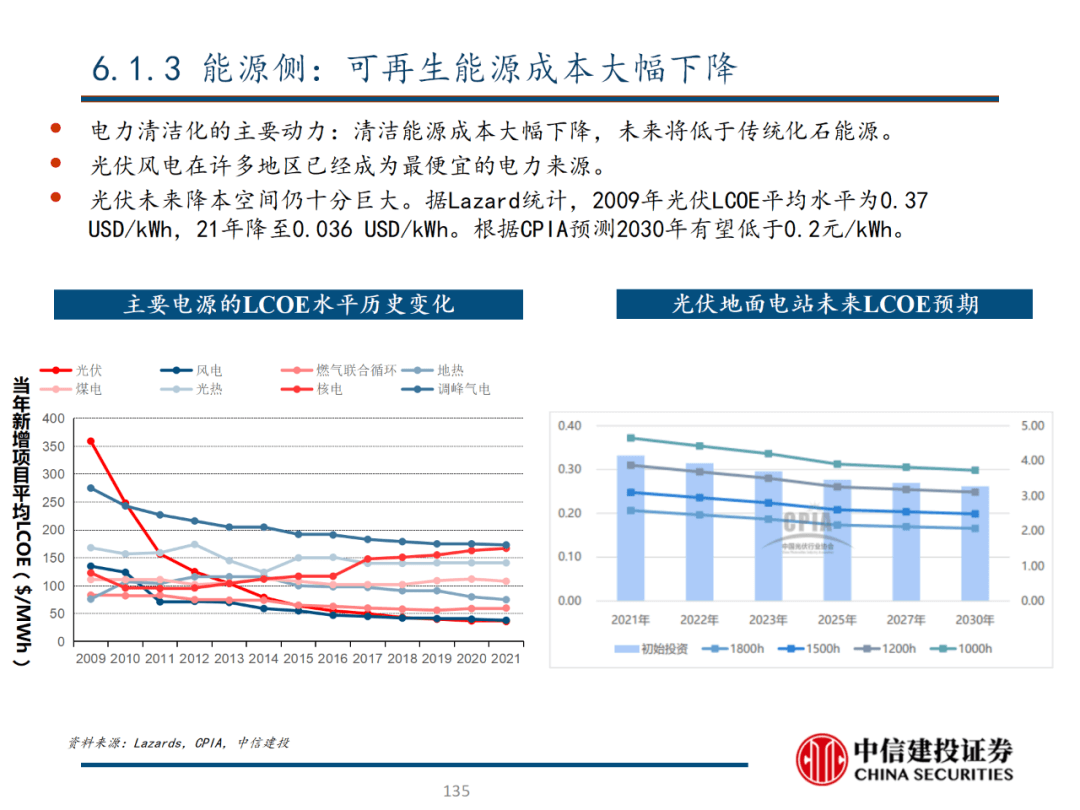

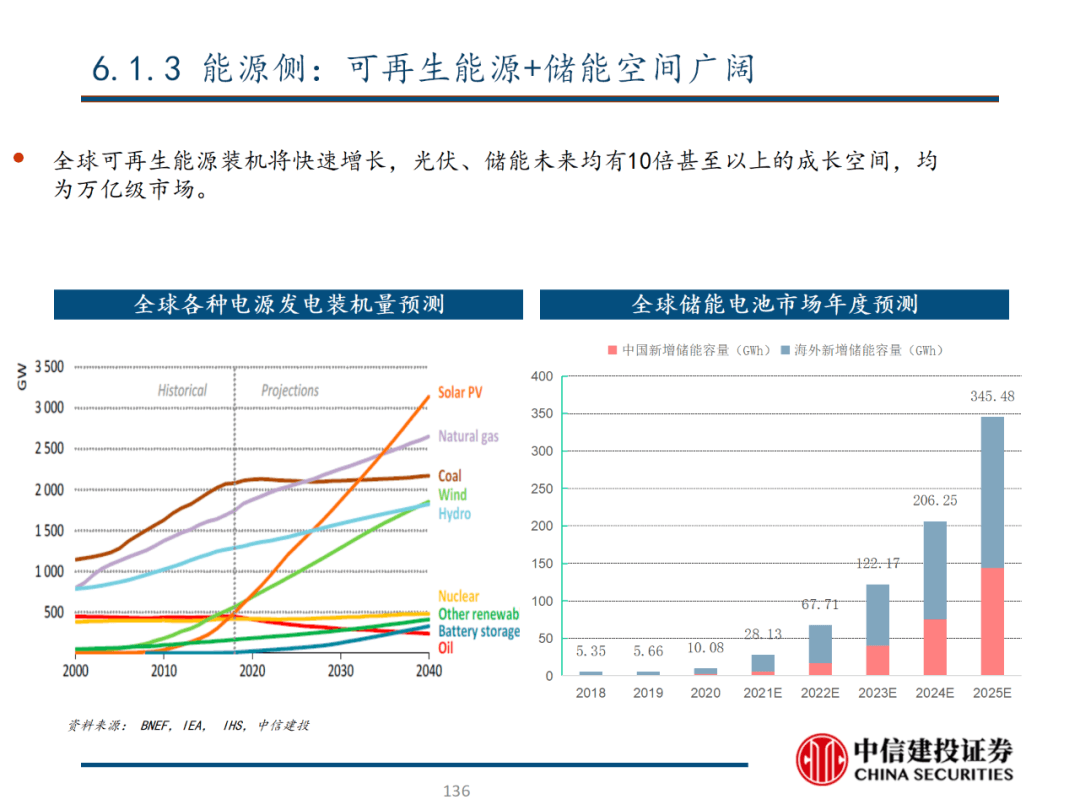

从动力方面来看,全球能源结构正在发生重大变化,从不可再生能源不断发展过度到风能、太阳能等清洁的可再生能源,将是持续的能源发展趋势。电力方面,由于成本下降和政府政策支持,可再生能源逐步成为发电商的首选。为实现清洁能源的储存,将不断推进电力系统与储能技术的改革。IEA预测,到2040年,可再生能源发电量将比2018年增加2倍,占到全球电力消费总量的40%。运输和取暖方面的可再生能源使用量也将增长。到2040年,可再生能源在全球取暖能源中的份额将较当前增加5个百分点,达到15%。

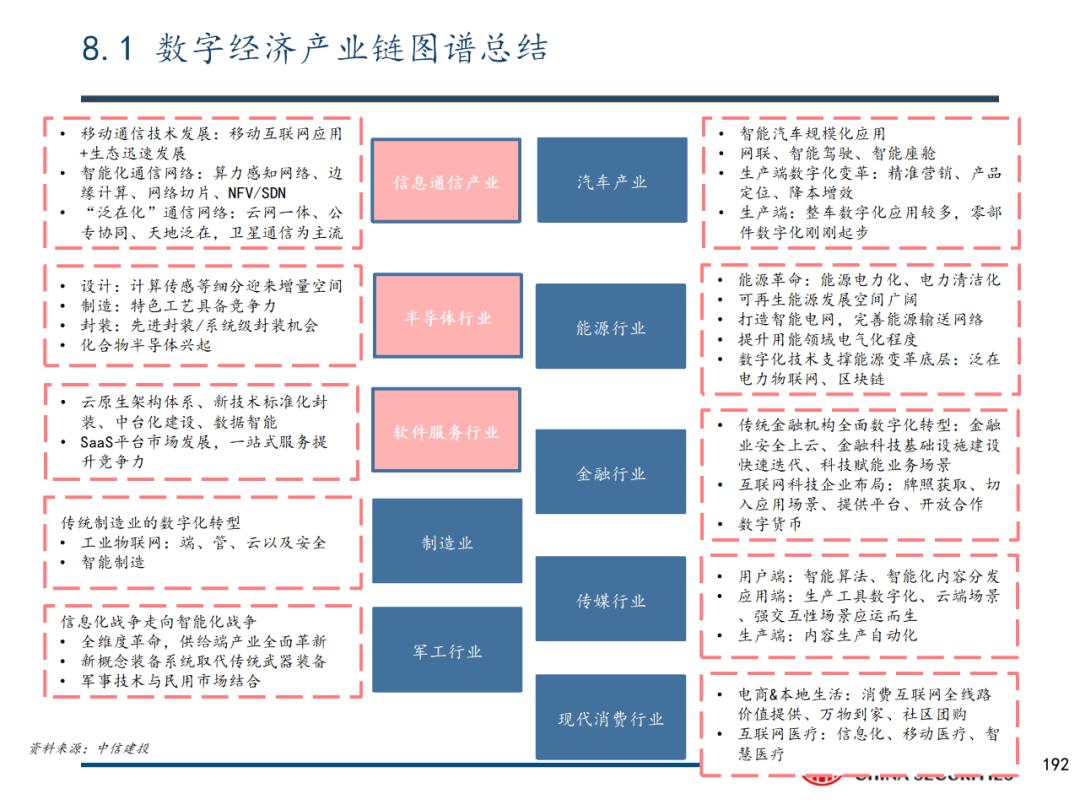

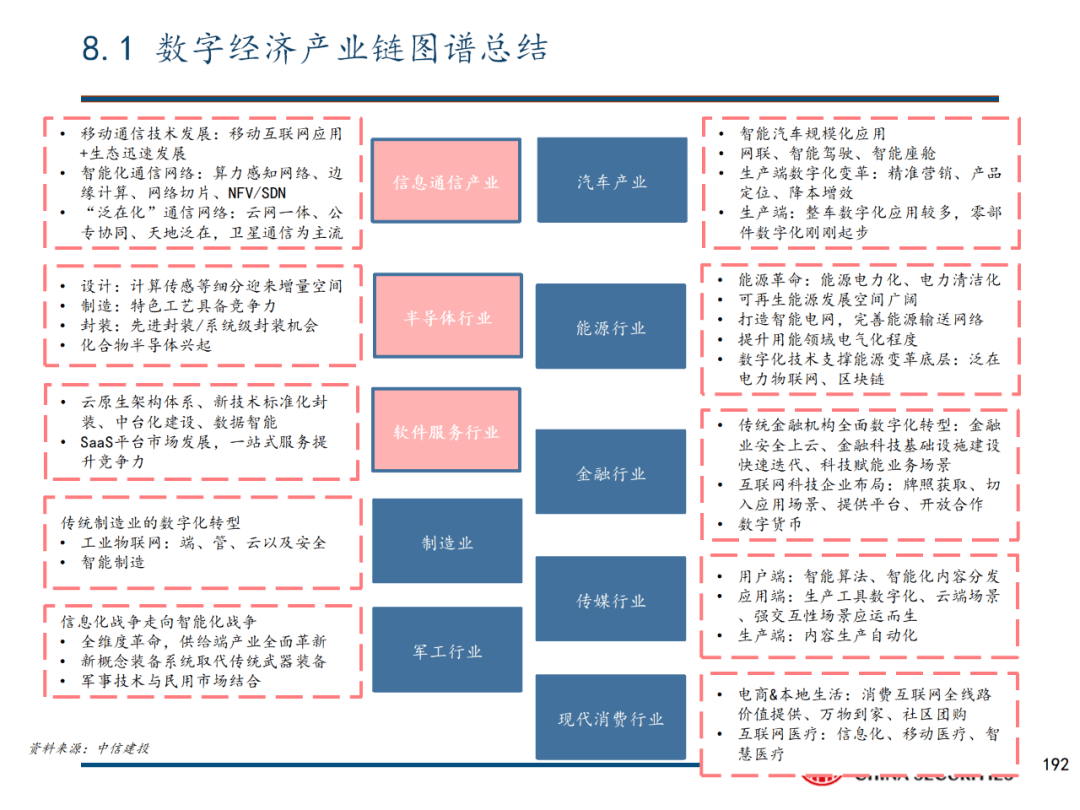

数字经济将成为下一阶段投资机会集聚的方向,数字经济产业链图谱总结:

1、“新基建”及“新技术”促进ICT产业首先受益。

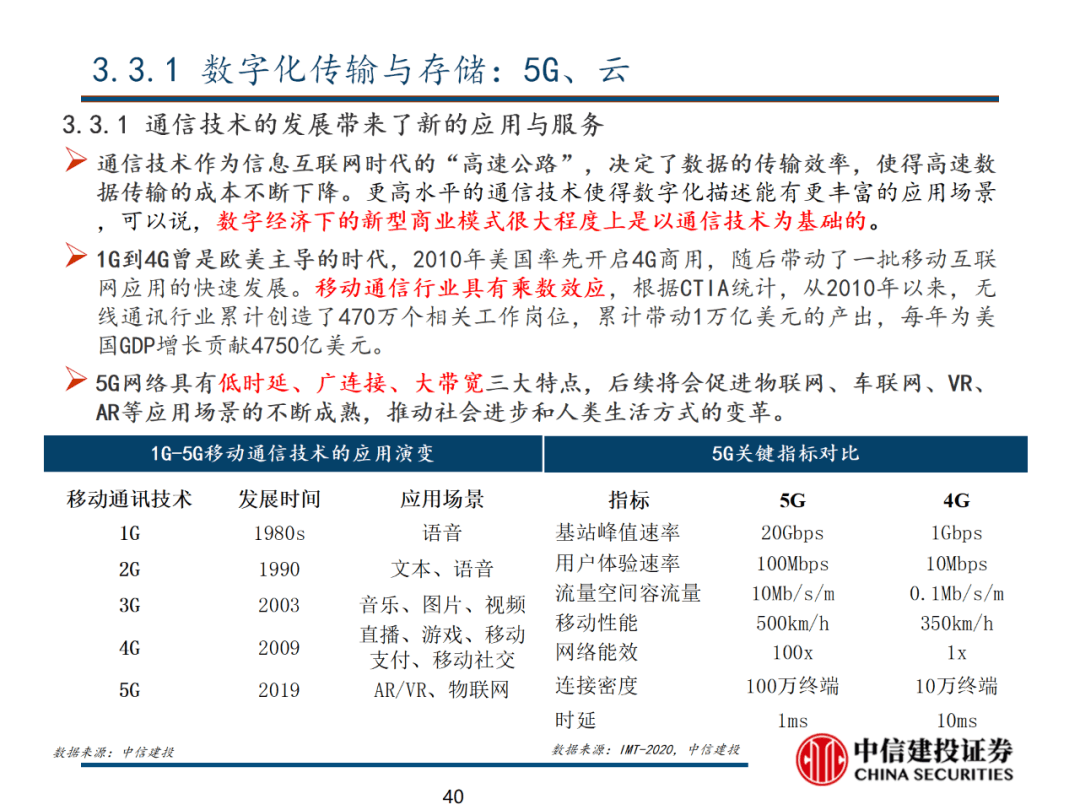

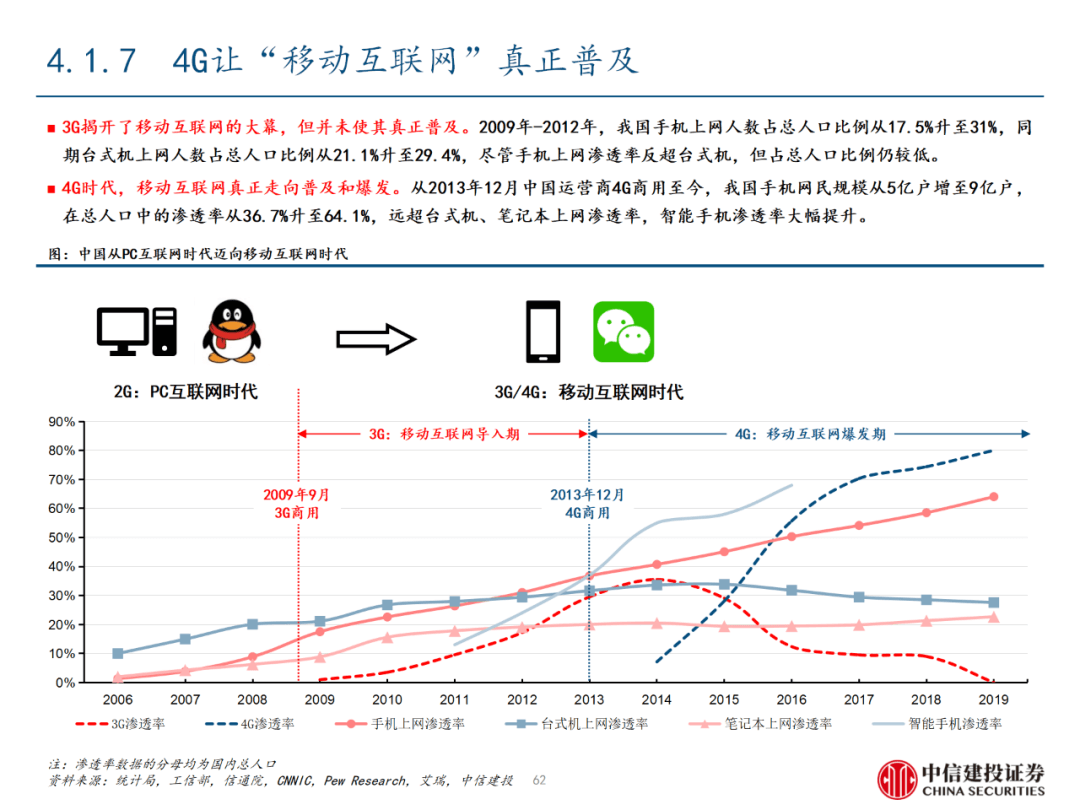

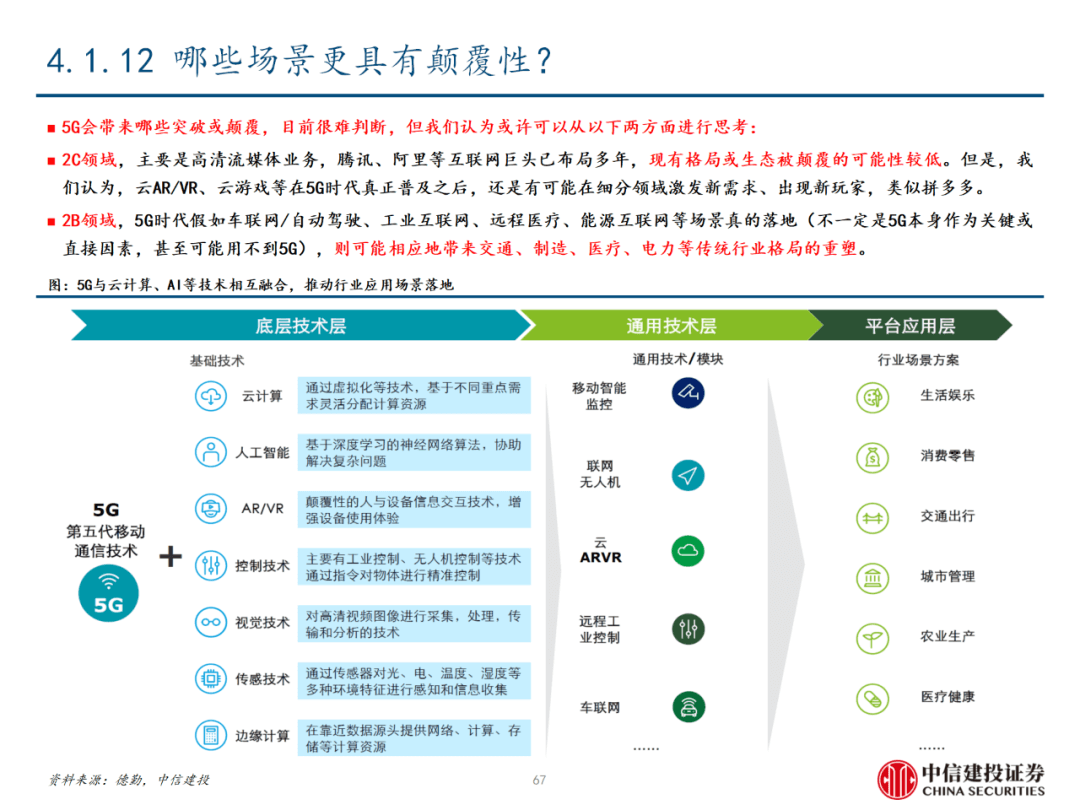

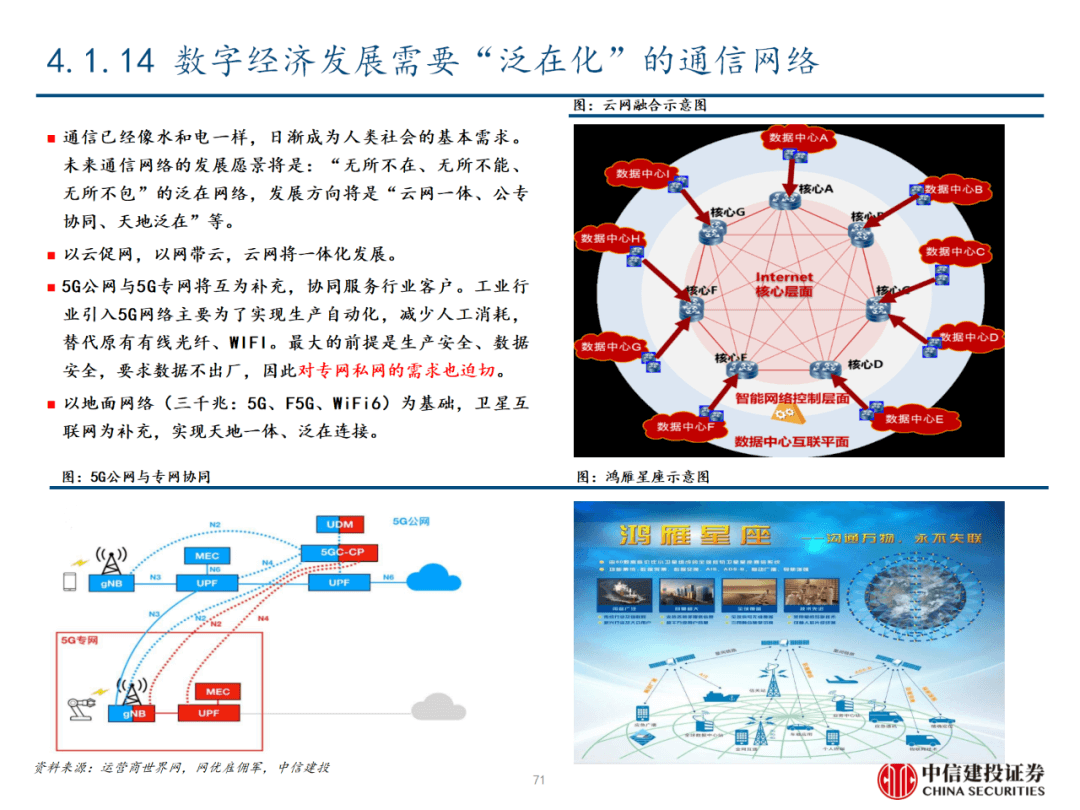

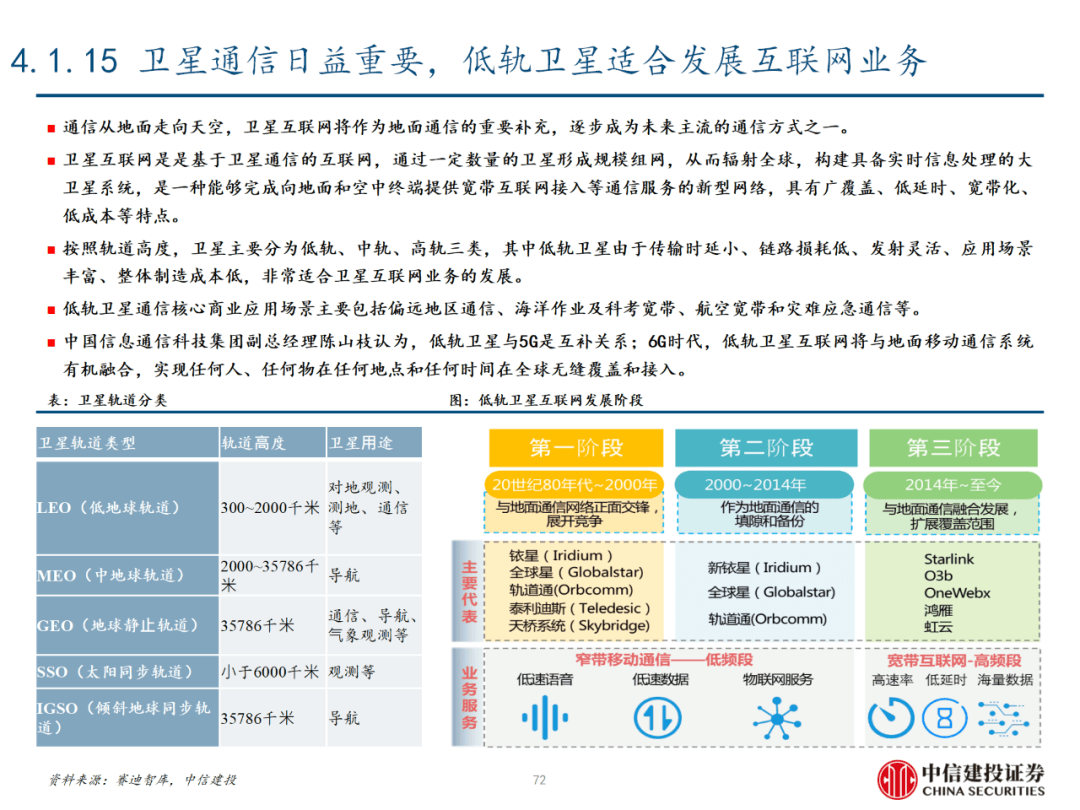

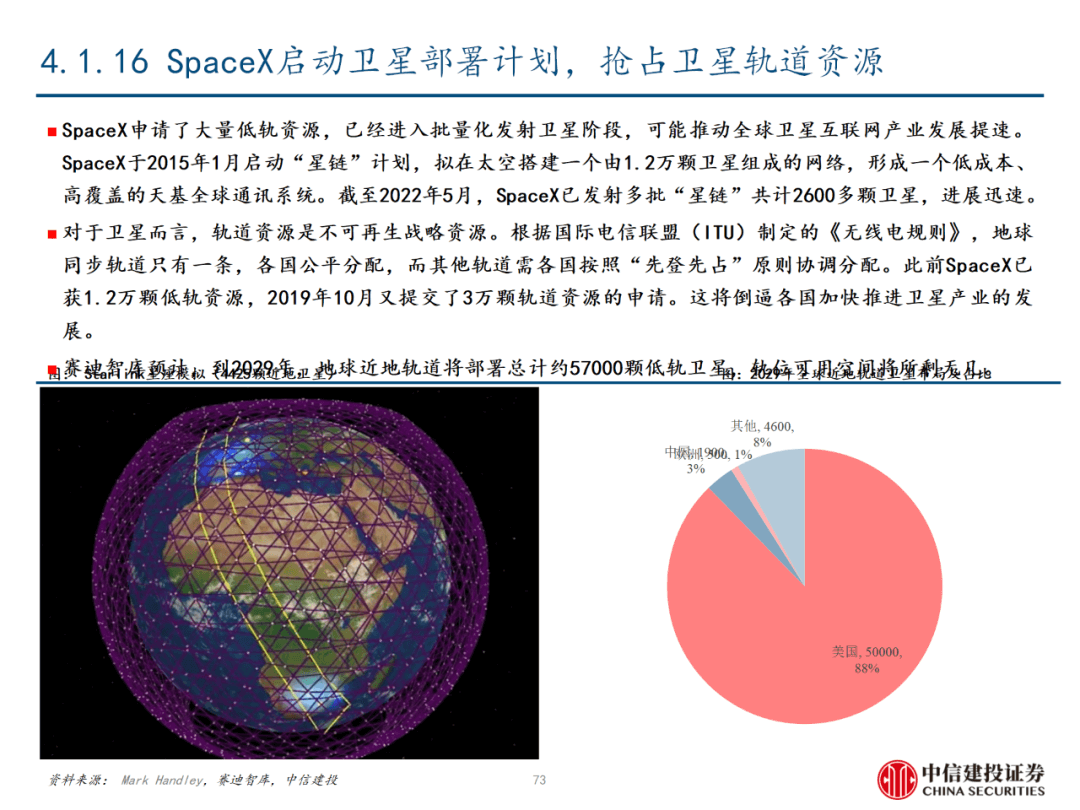

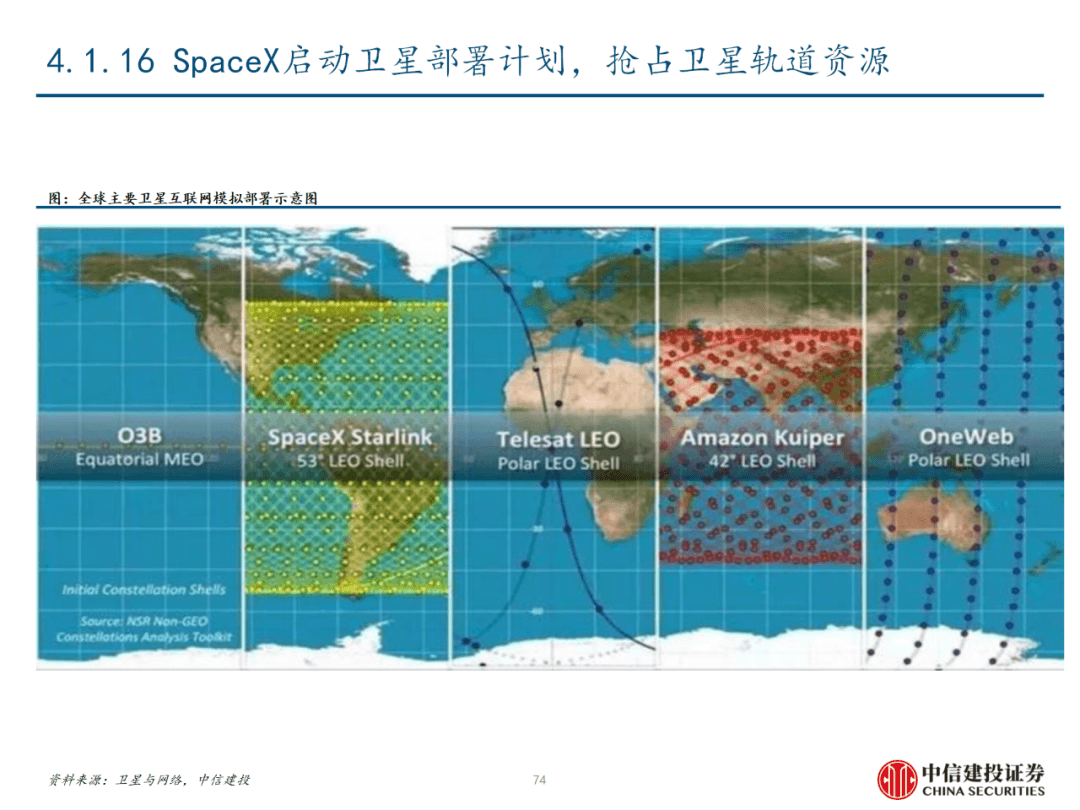

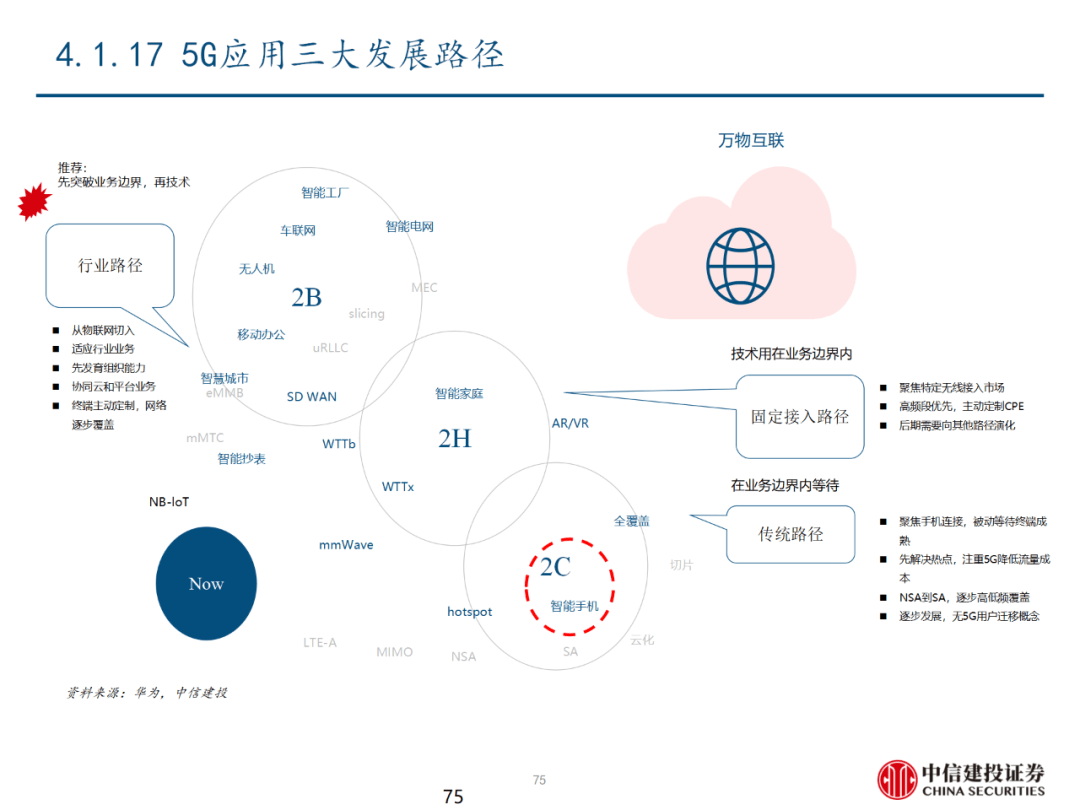

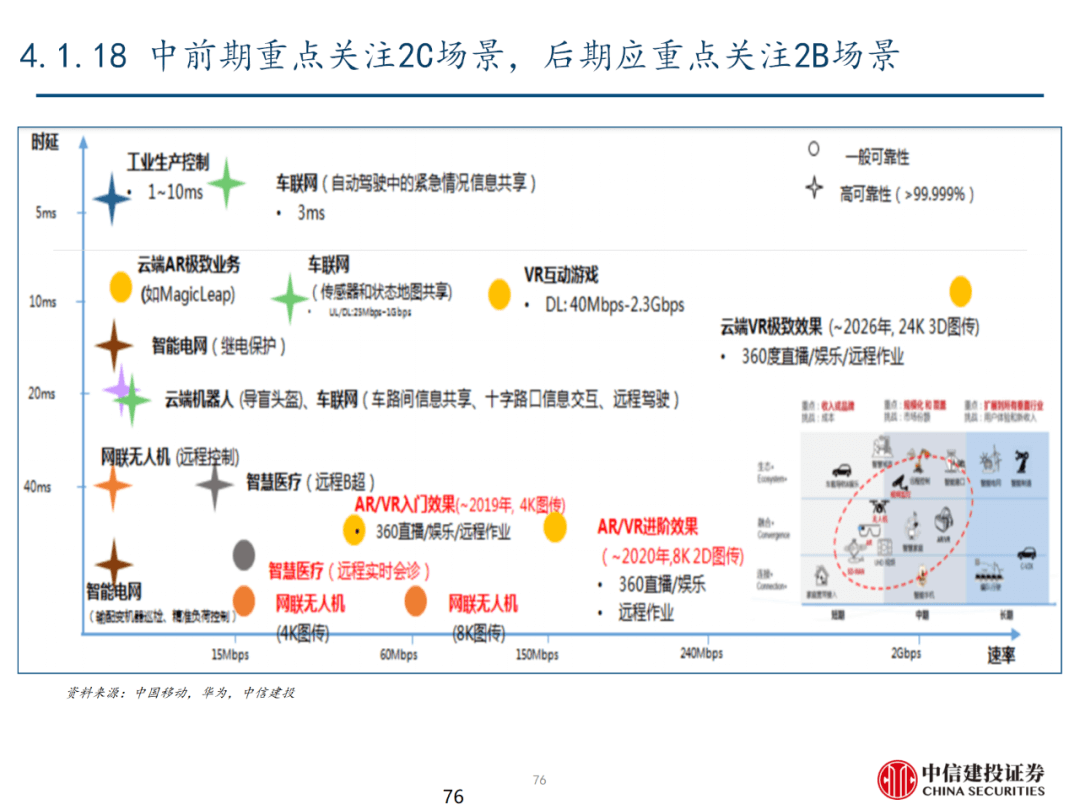

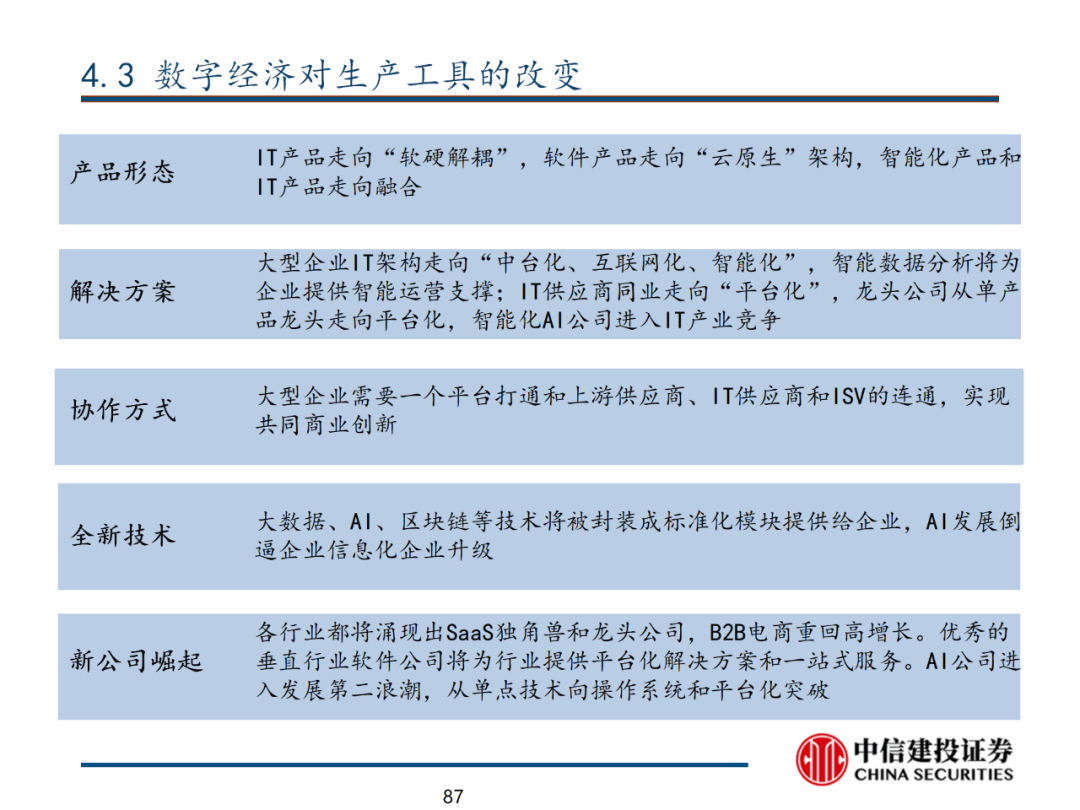

TMT产业将发生的核心变革及投资机会:第五代移动通信技术落地,下一代网络的核心特征为“泛在化”、“智能化”:从硬件侧看云网一体、公专协同、天地泛在,卫星通信日趋重要;从软件侧看算力感知网络、边缘计算、网络切片、NFV/SDN技术快速发展。IT产品走向“软硬解耦”,软件产品走向“云原生”架构,智能化产品和IT产品走向融合。

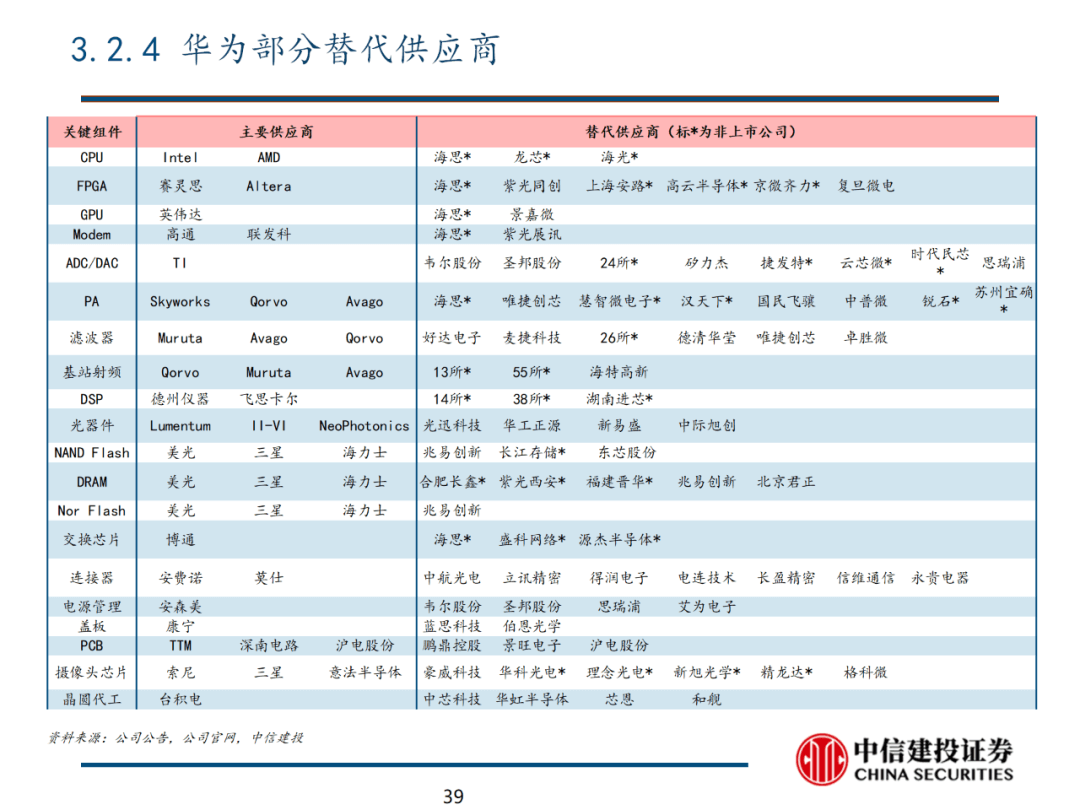

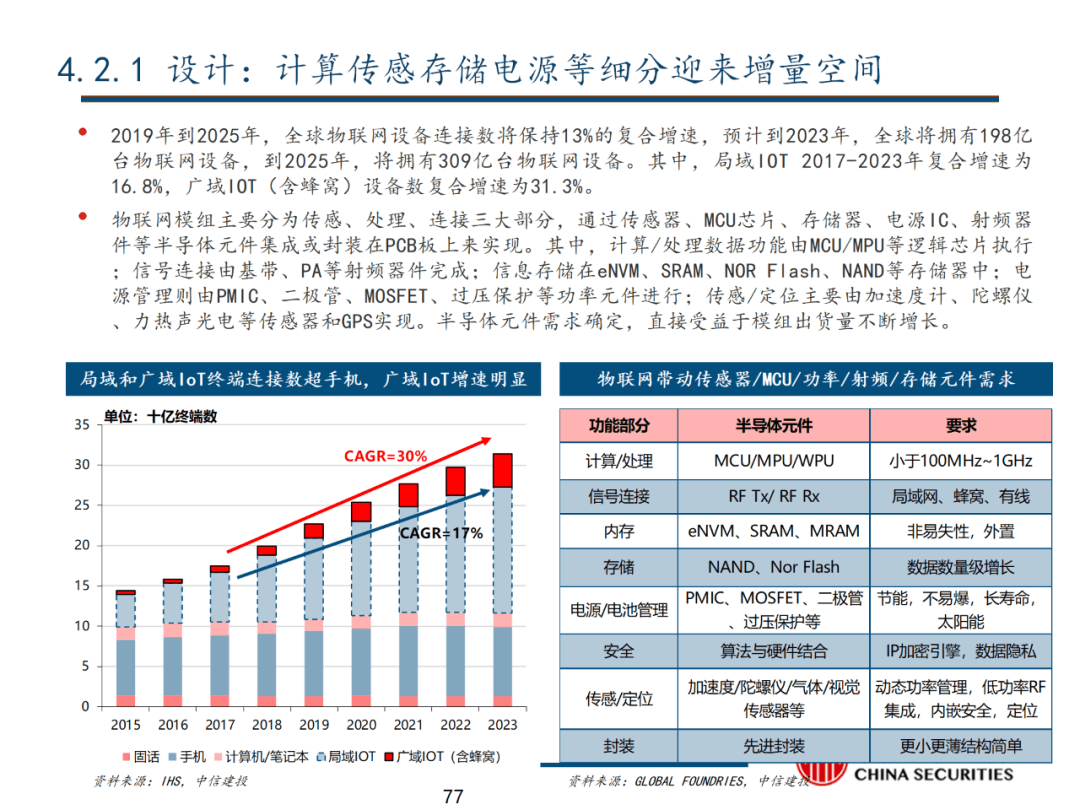

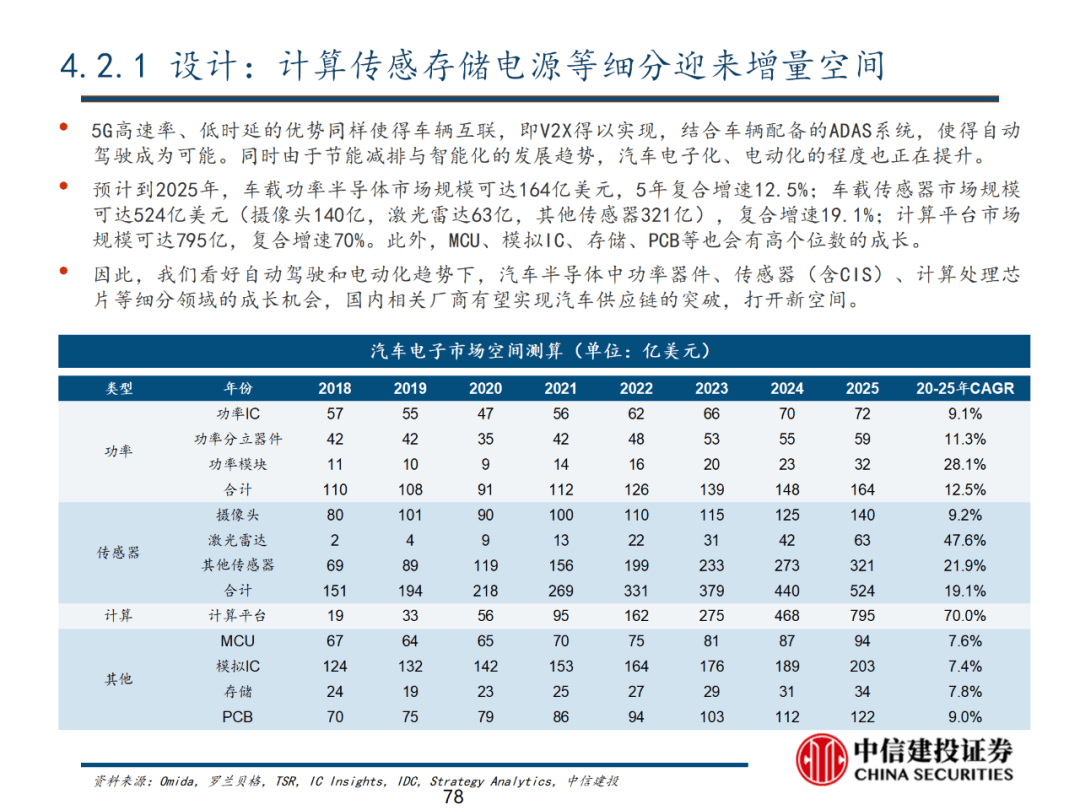

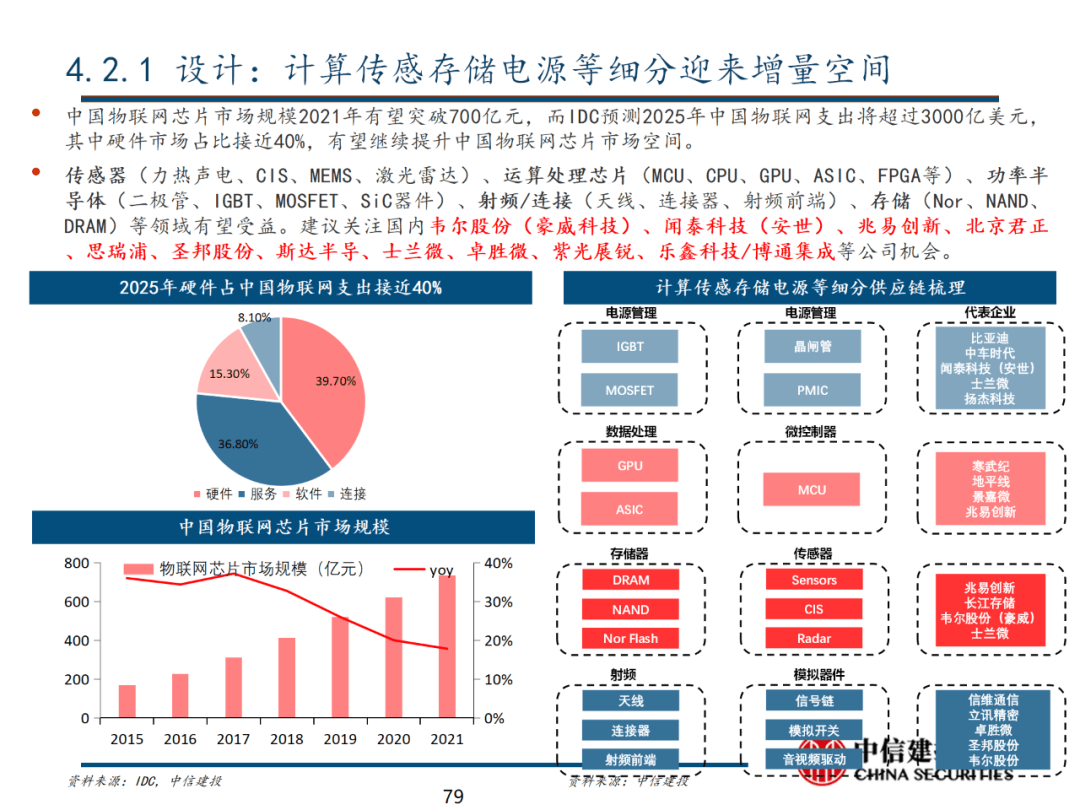

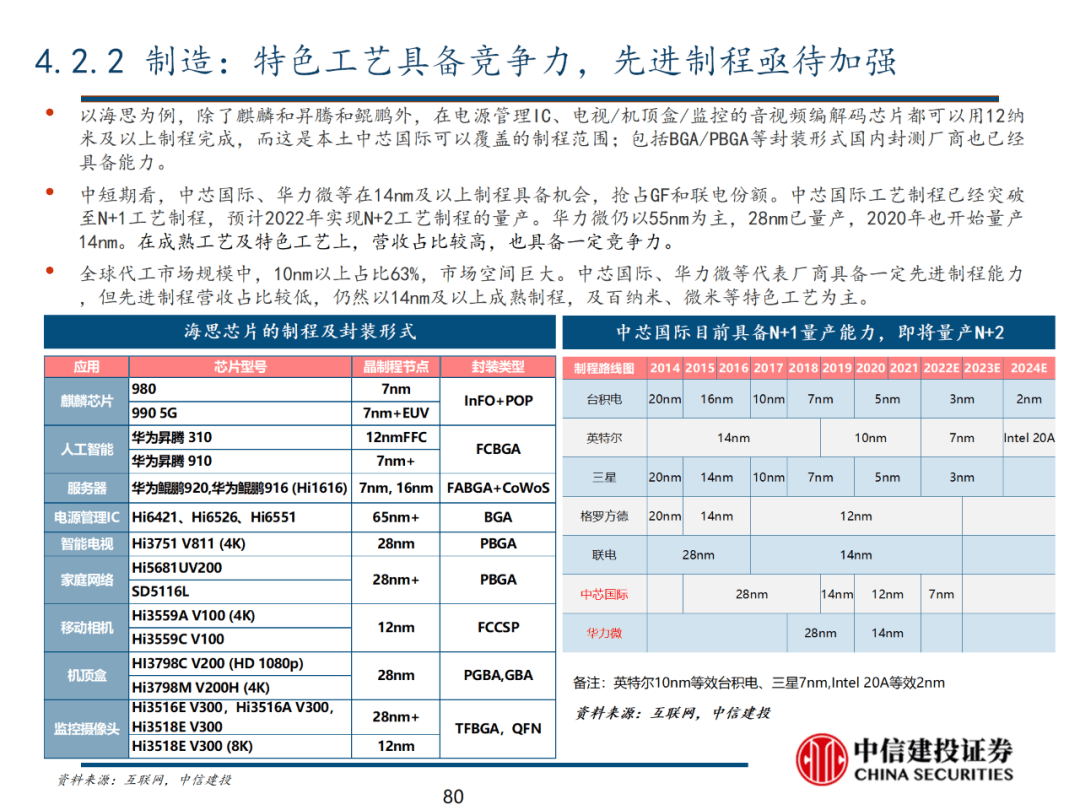

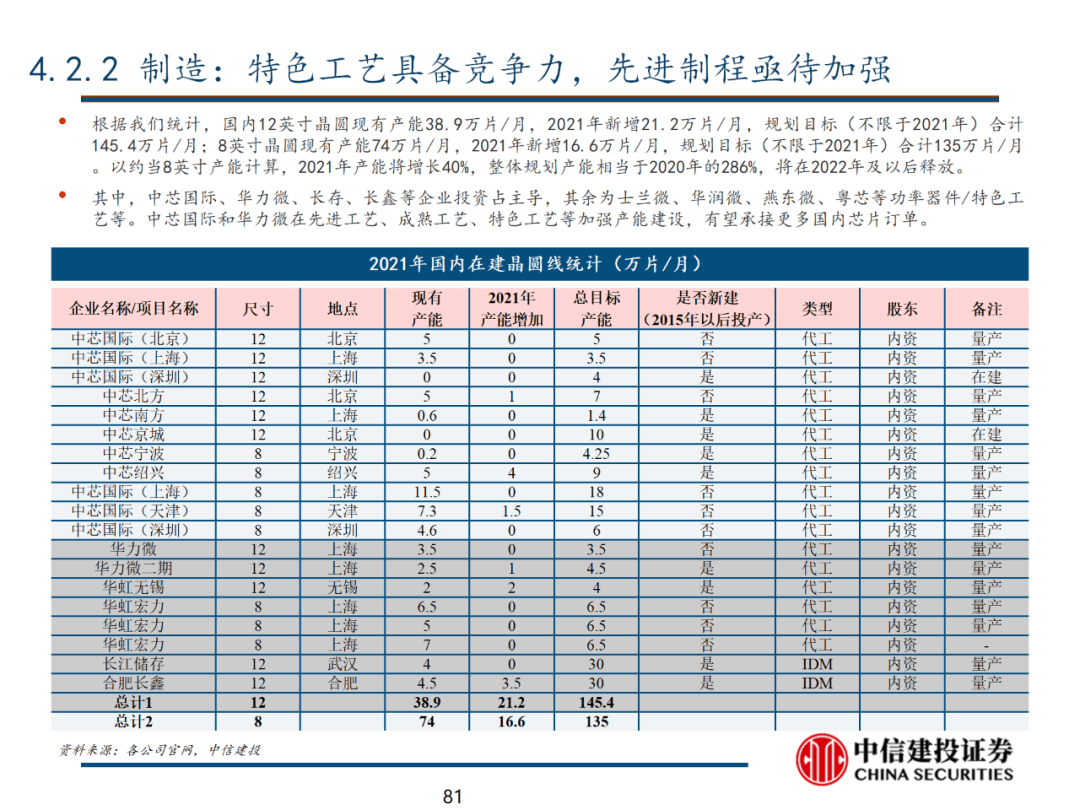

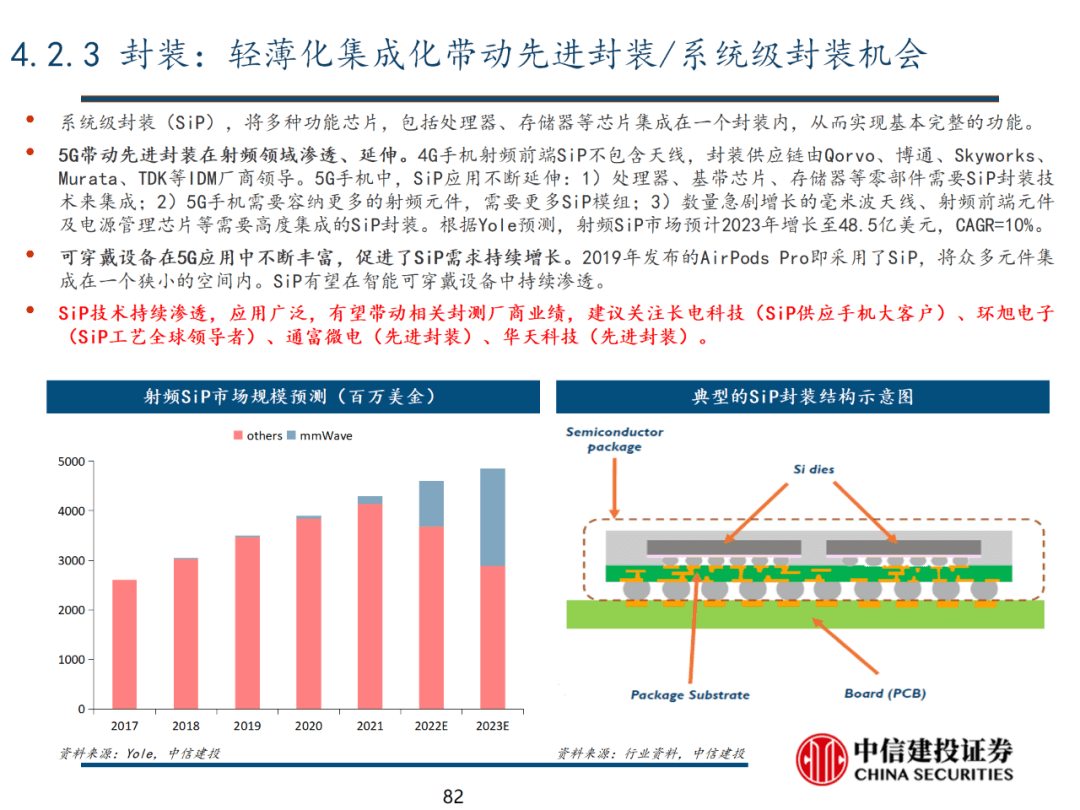

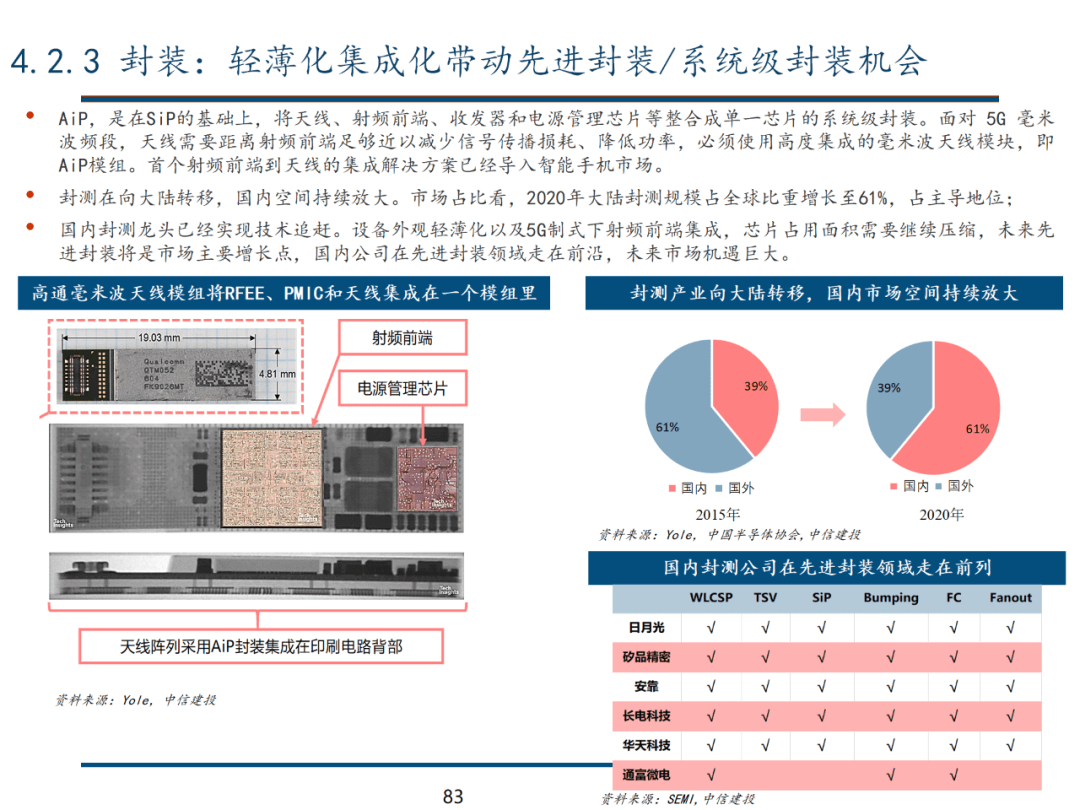

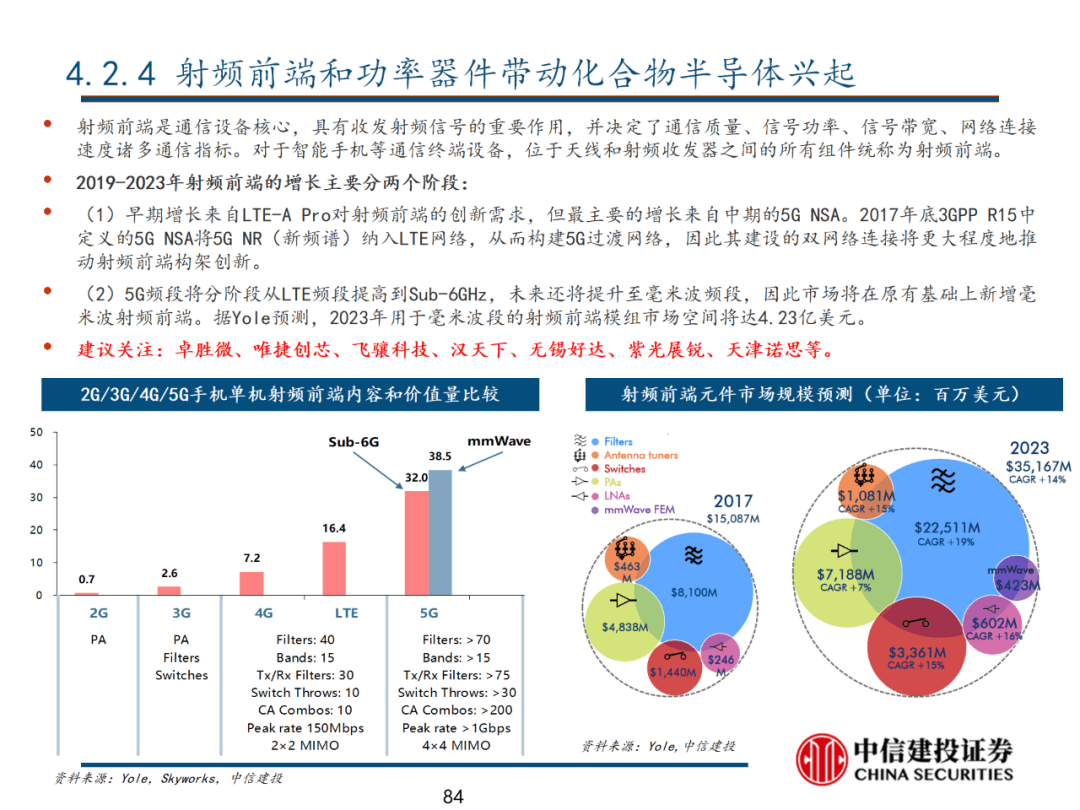

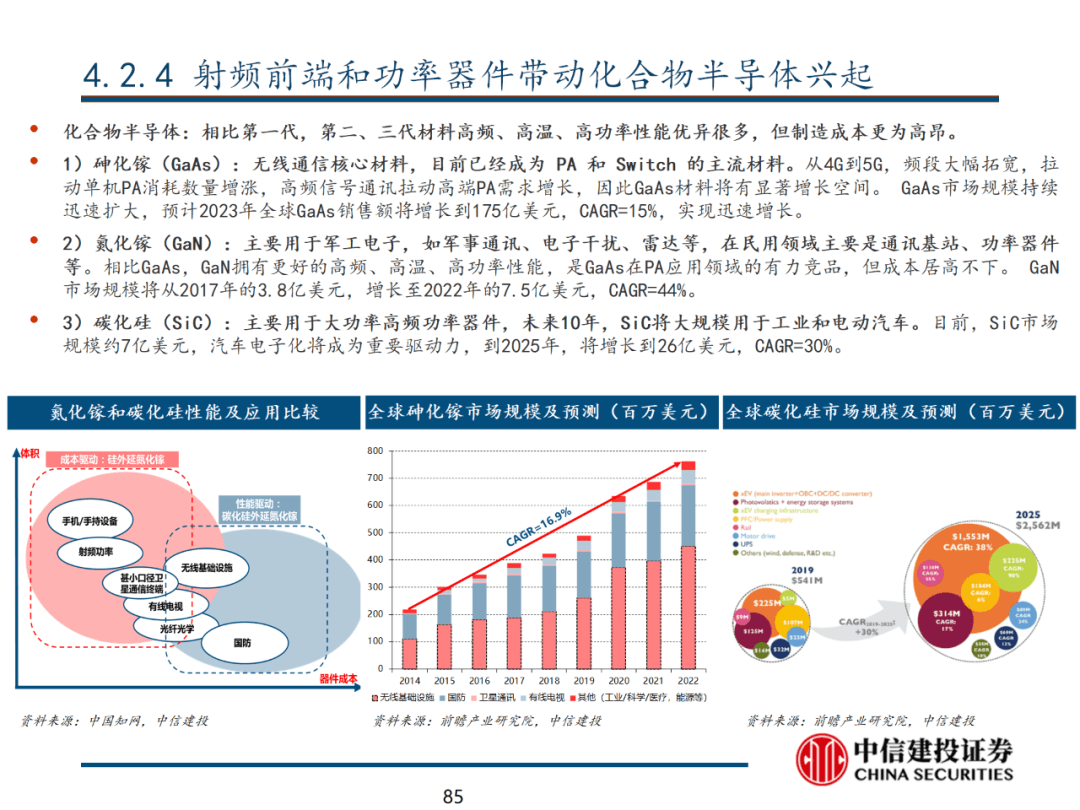

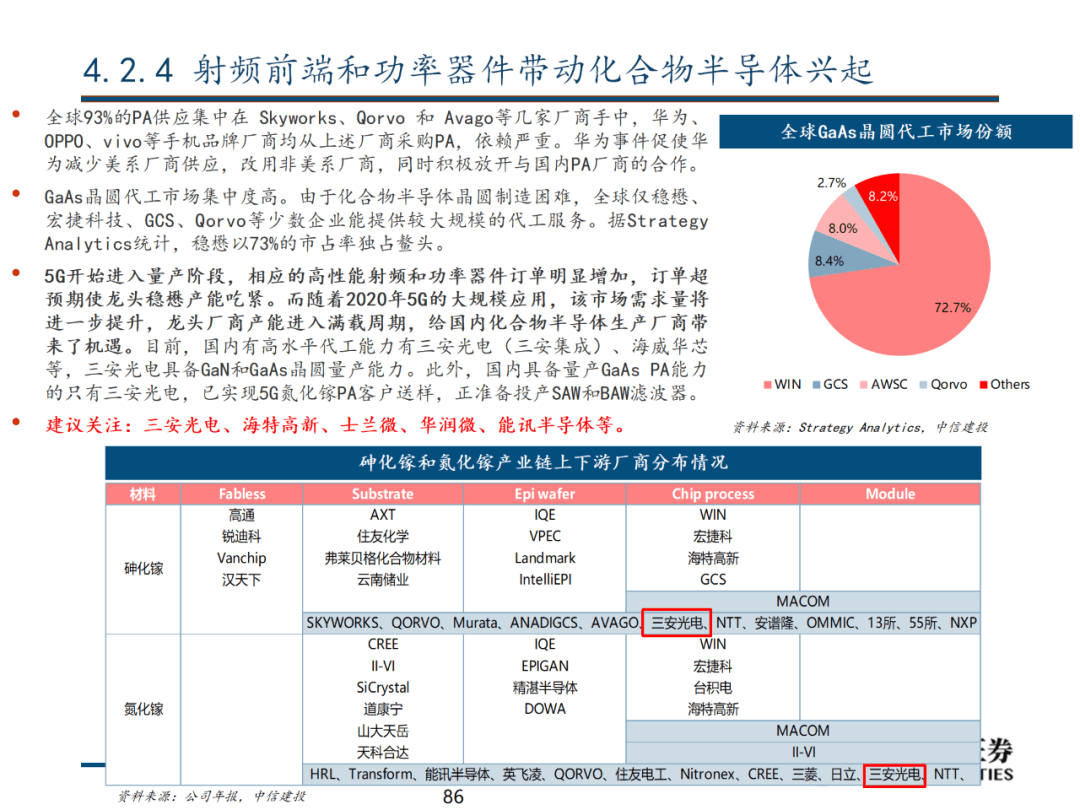

半导体行业将发生的核心变革及投资机会为:全球供应链从“效率”优先转向“安全”优先。随着我国经济进步,高新科技已经无法通过单纯引进的方式获取,逆全球化产业趋势下,迫切需要进行自主创新改革及产业链完善。设计:计算传感存储电源等细分迎来增量空间设计;制造:特色工艺具备竞争力,先进制程亟待加强,国产化设备及材料迎来发展机遇;封装:轻薄化集成化带动先进封装/系统级封装机会;射频前端和功率器件带动化合物半导体兴起。

2、从数字化应用来看,TO B机遇将大于TO C,数字经济将与传统经济深度融合,未来绝大多数企业都将是数字化企业。

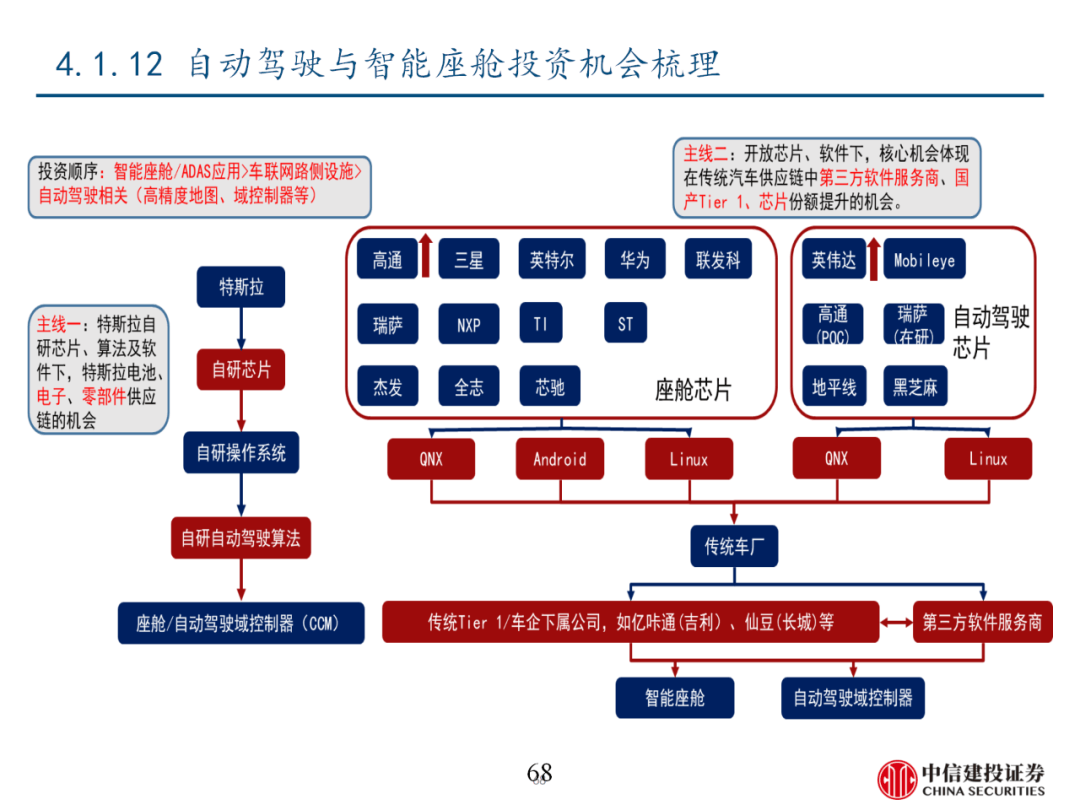

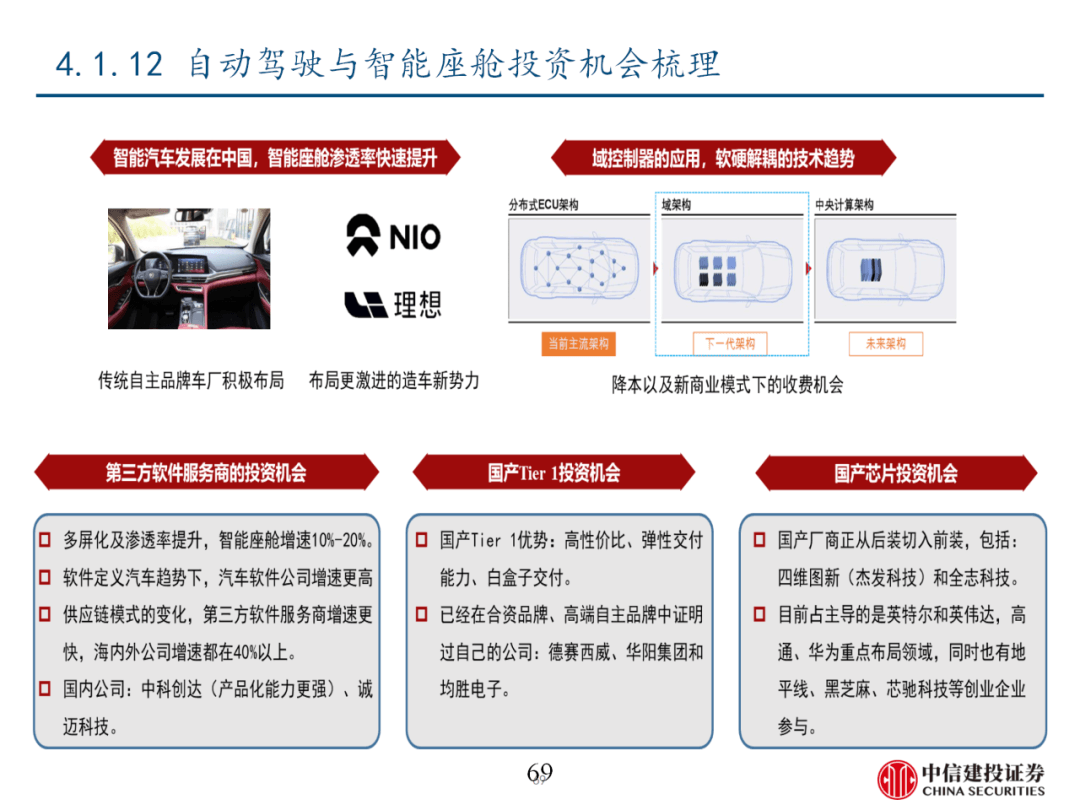

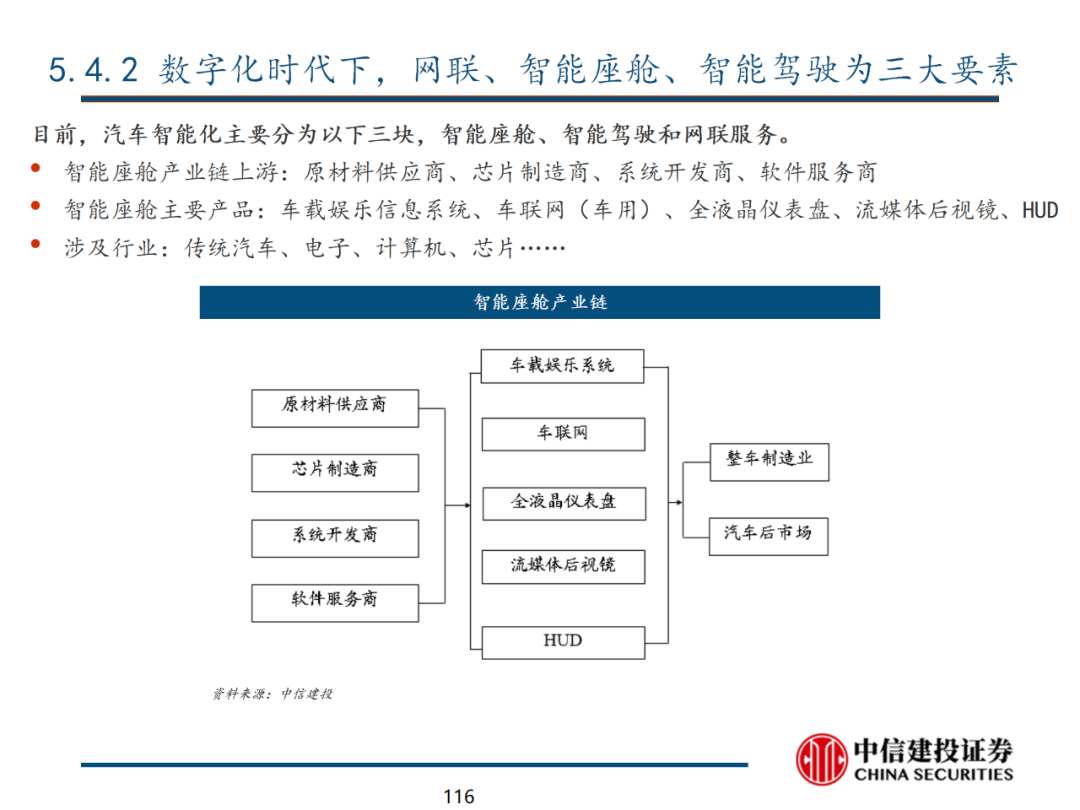

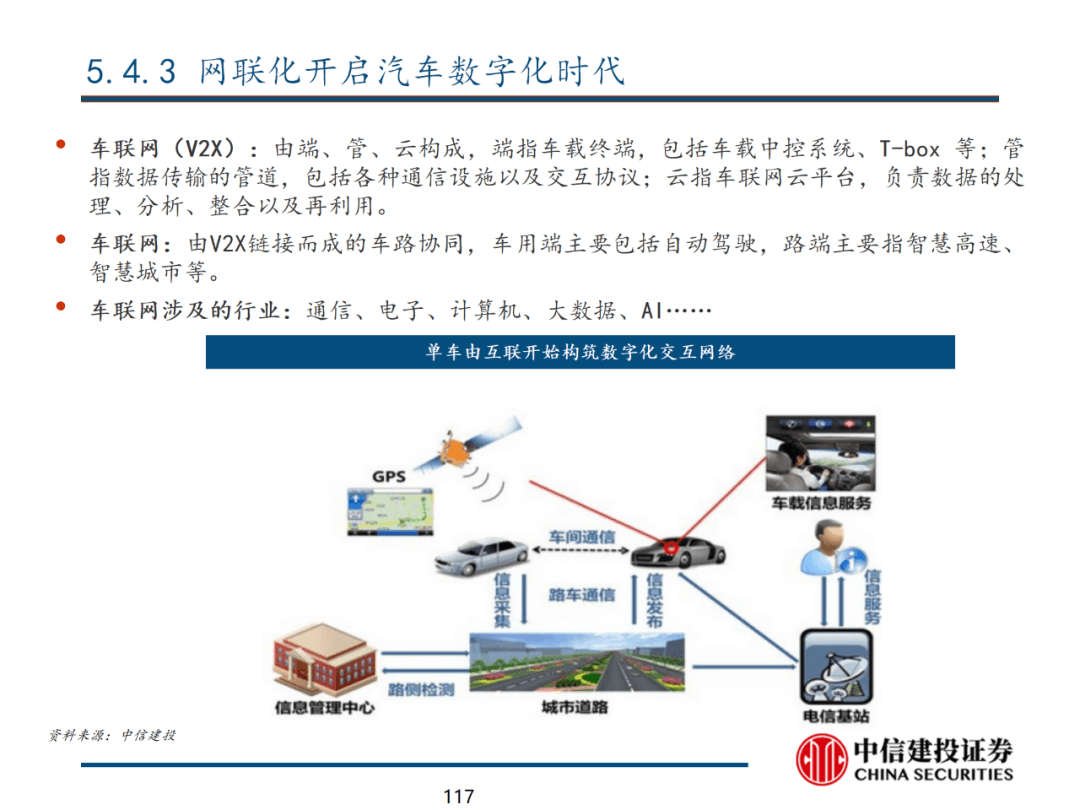

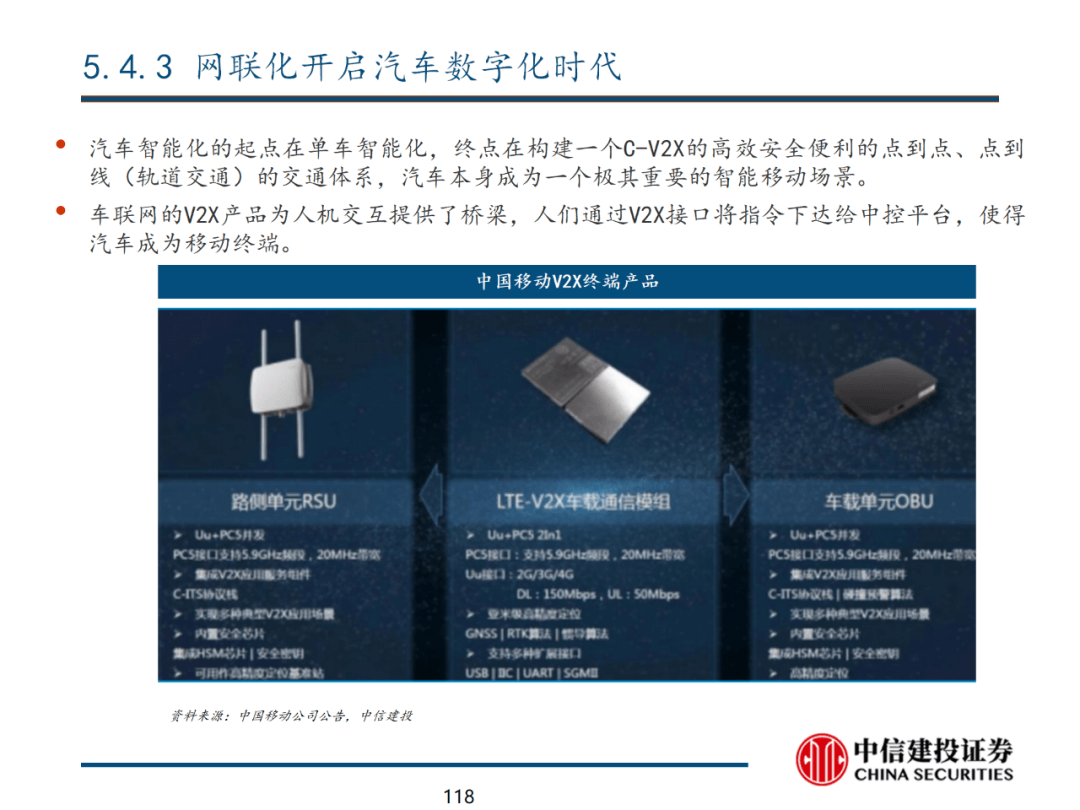

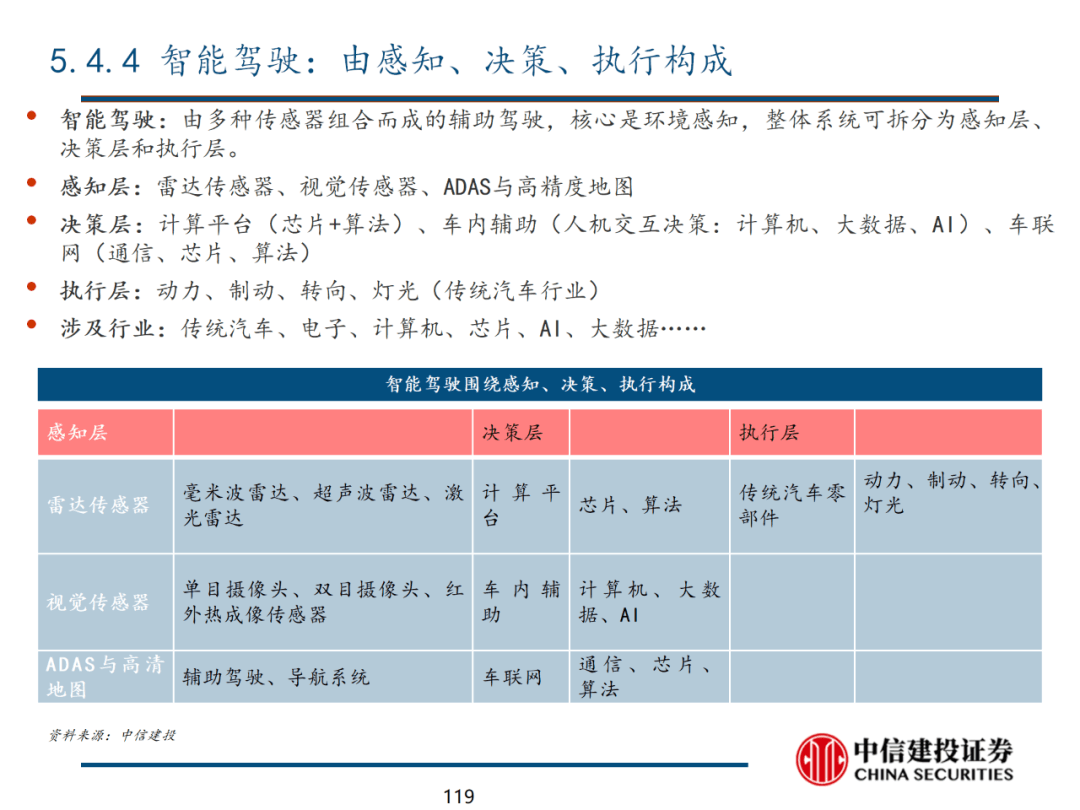

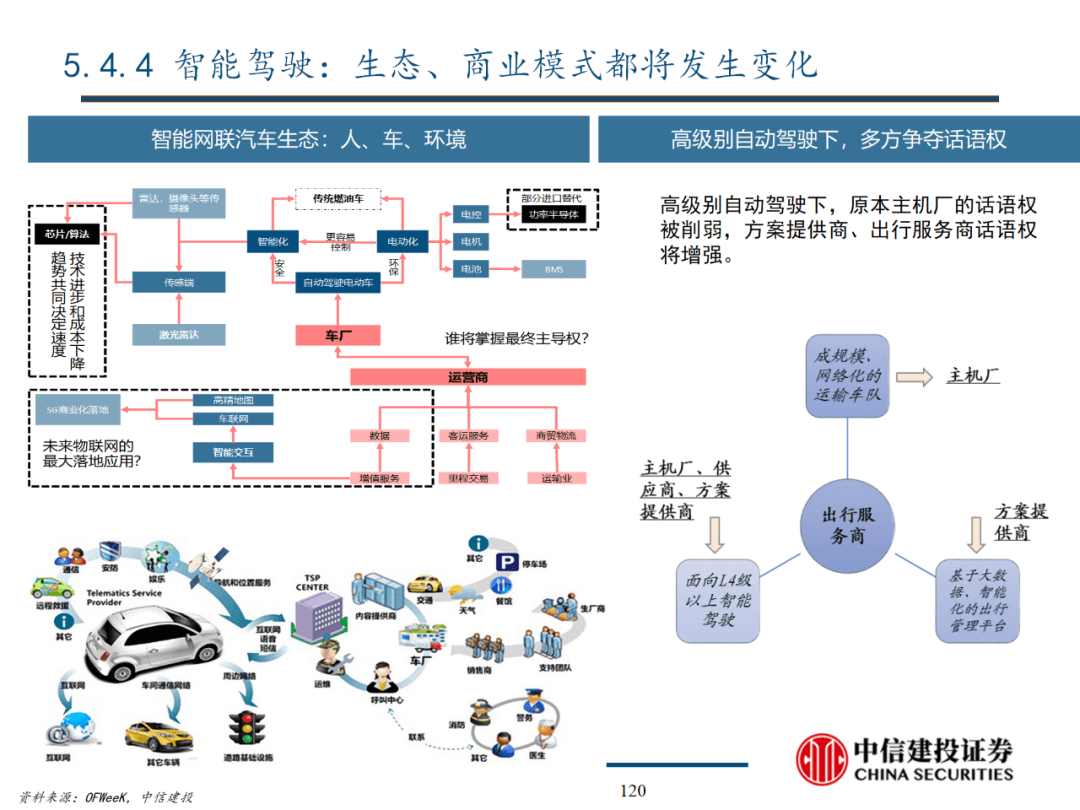

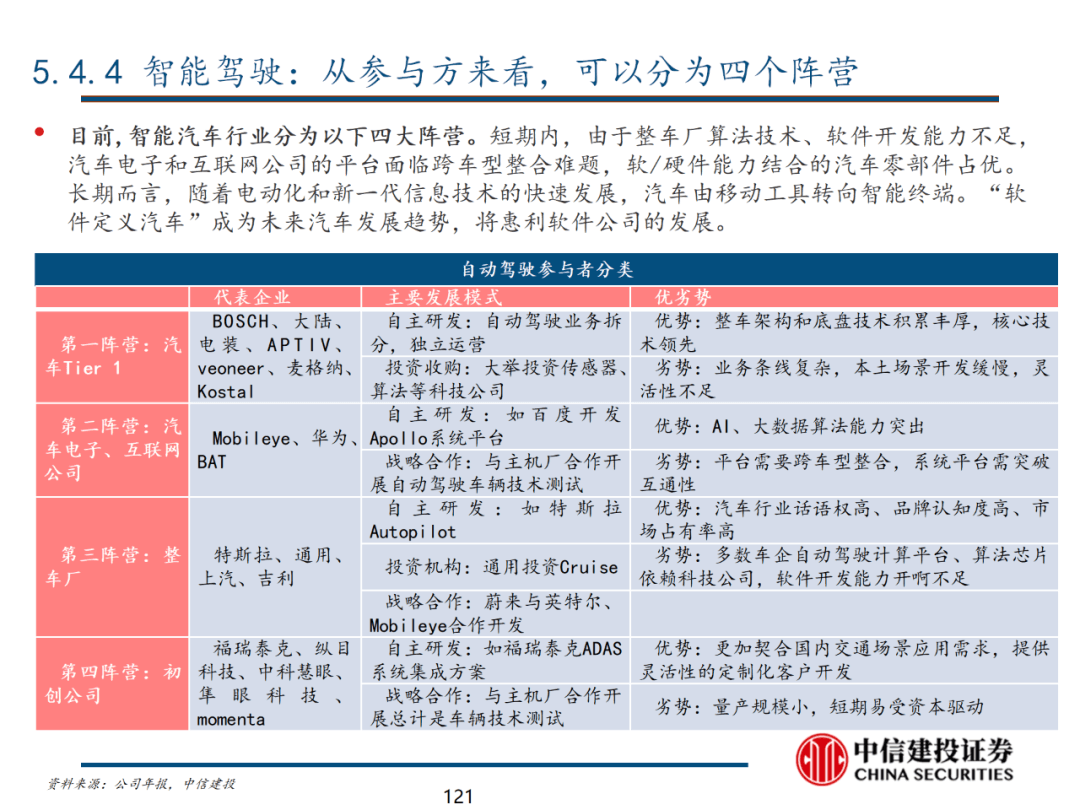

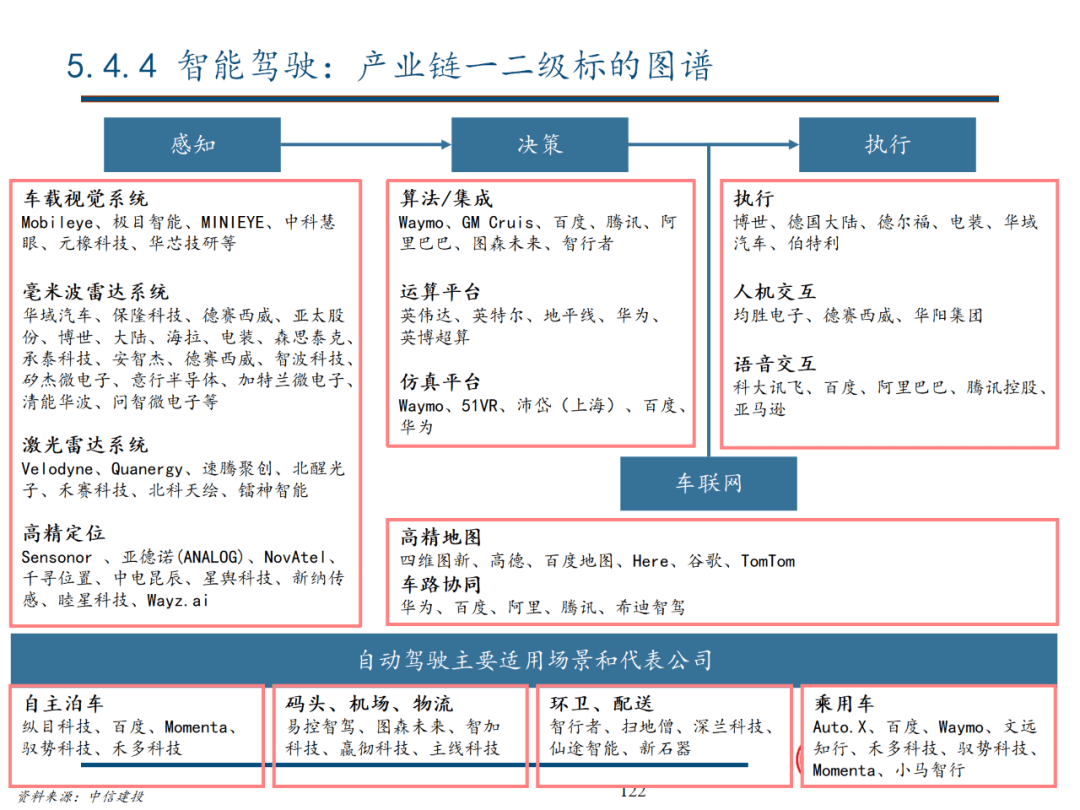

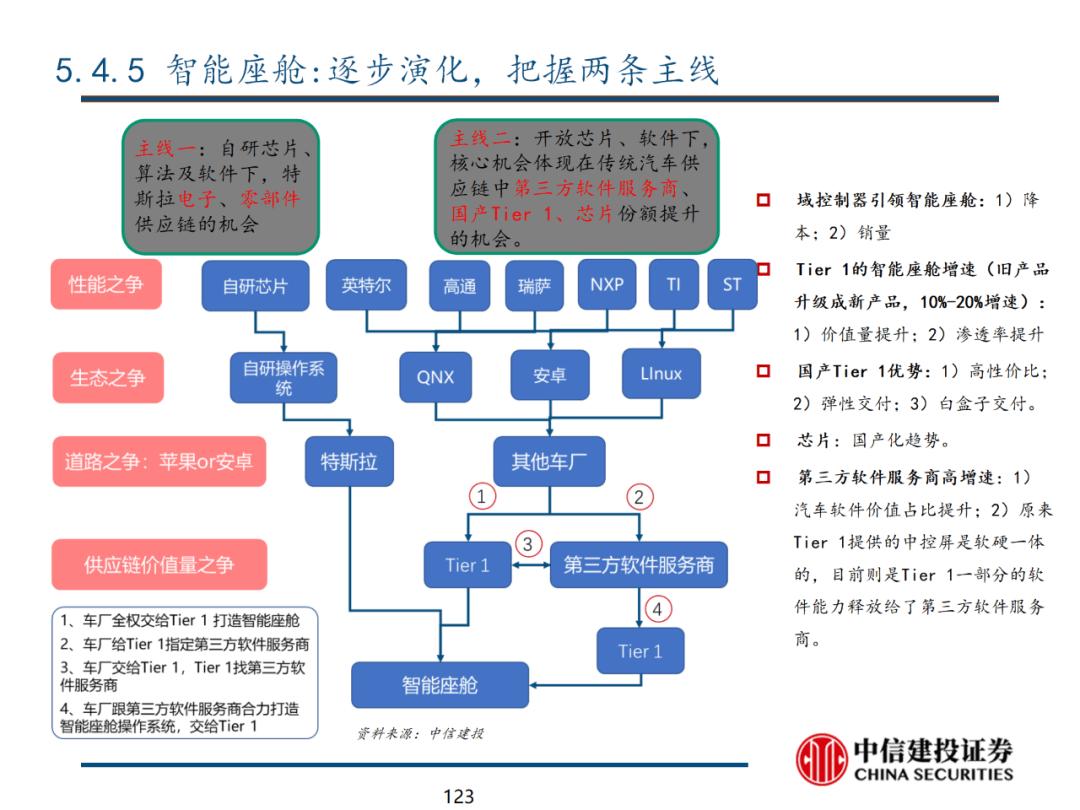

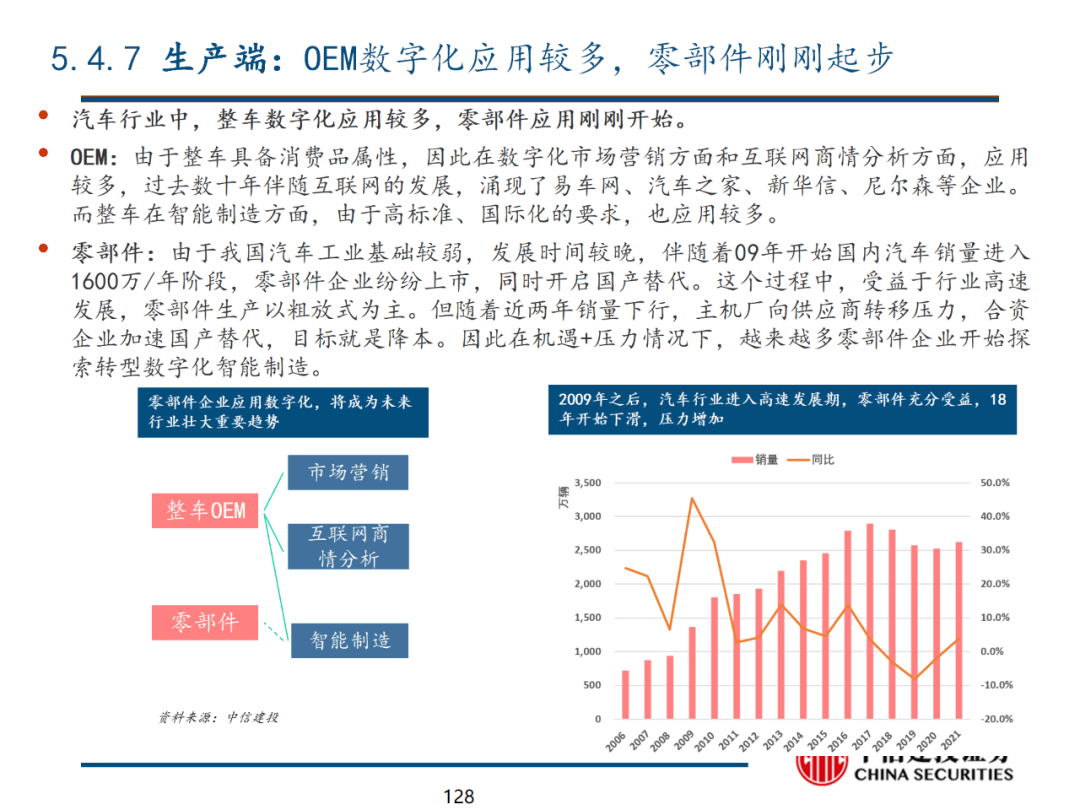

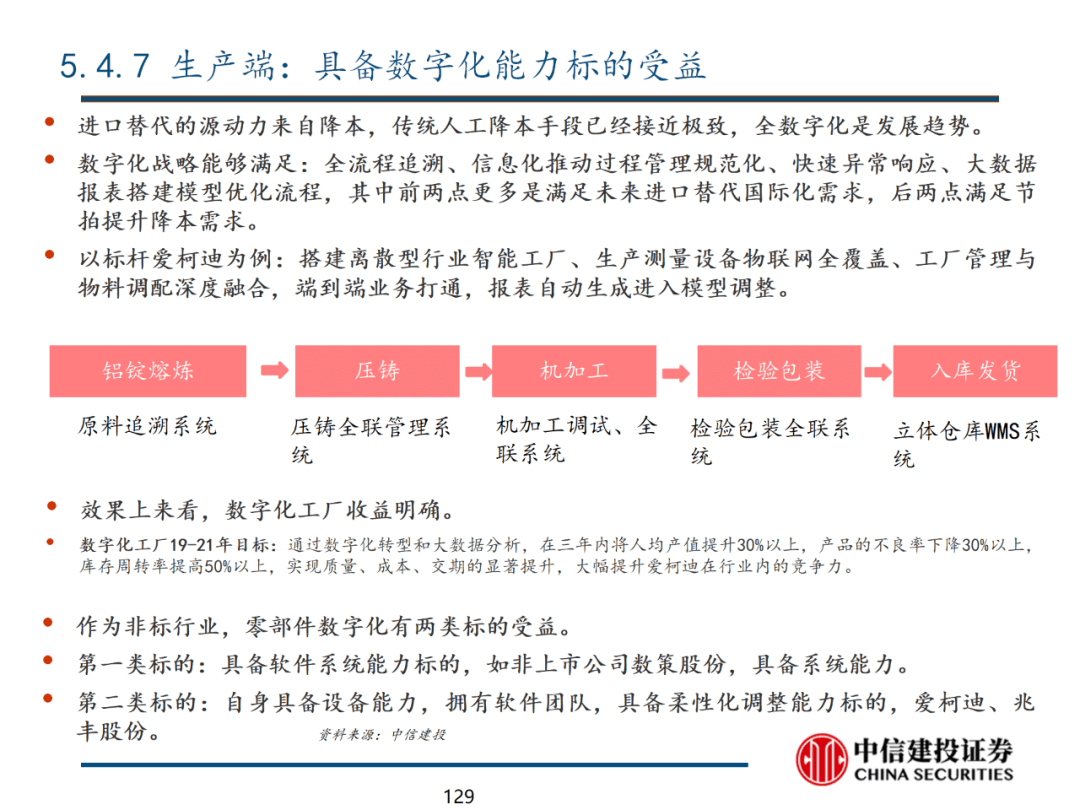

汽车行业将发生的核心变革及投资机会为:传统汽车向智能汽车转变的过程,类似传统手机向智能手机过渡。交互对象由单车智能逐步转型至人、车、环境交互。商业模式上OEM、运营商、算法公司多方争夺话语权。从产业链来看,网联化开启汽车数字化大幕,智能驾驶、智能座舱引起产业链变革及重塑。

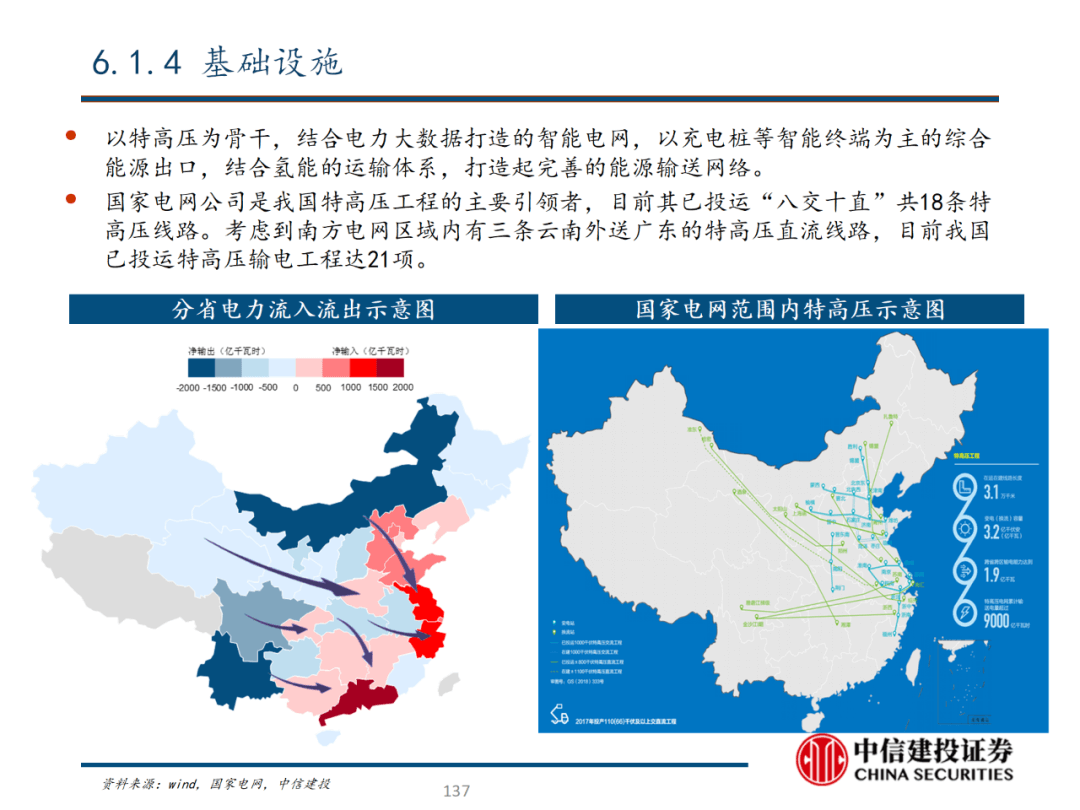

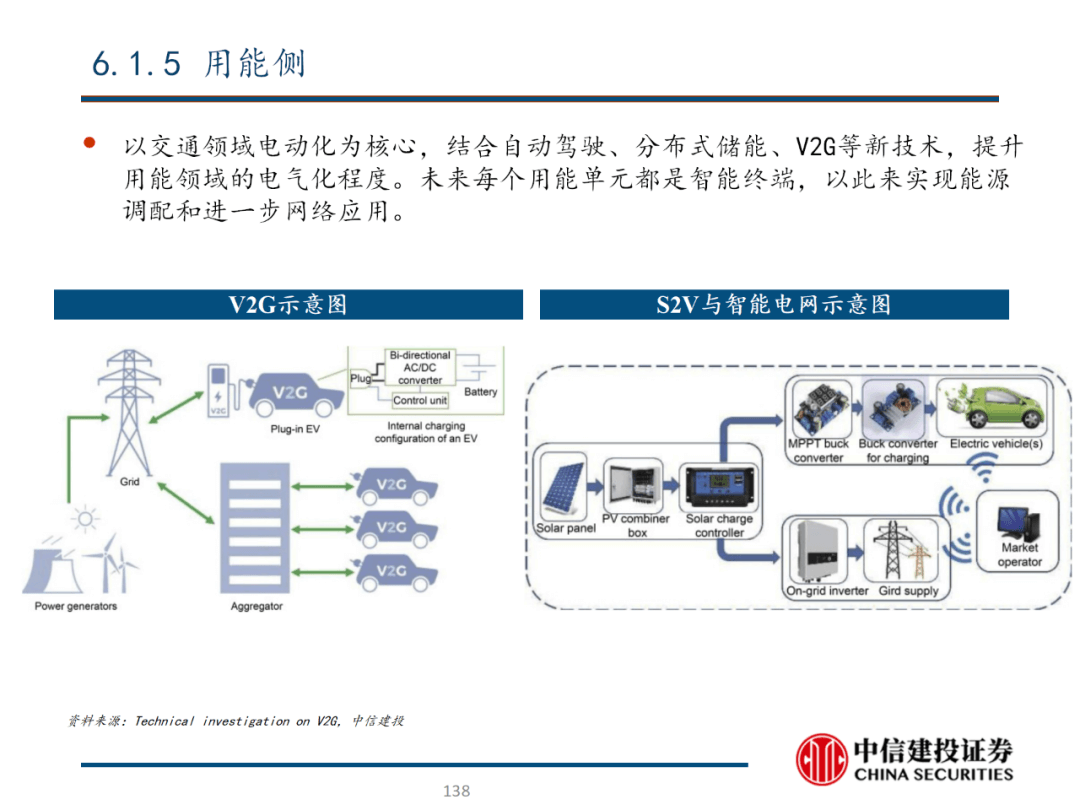

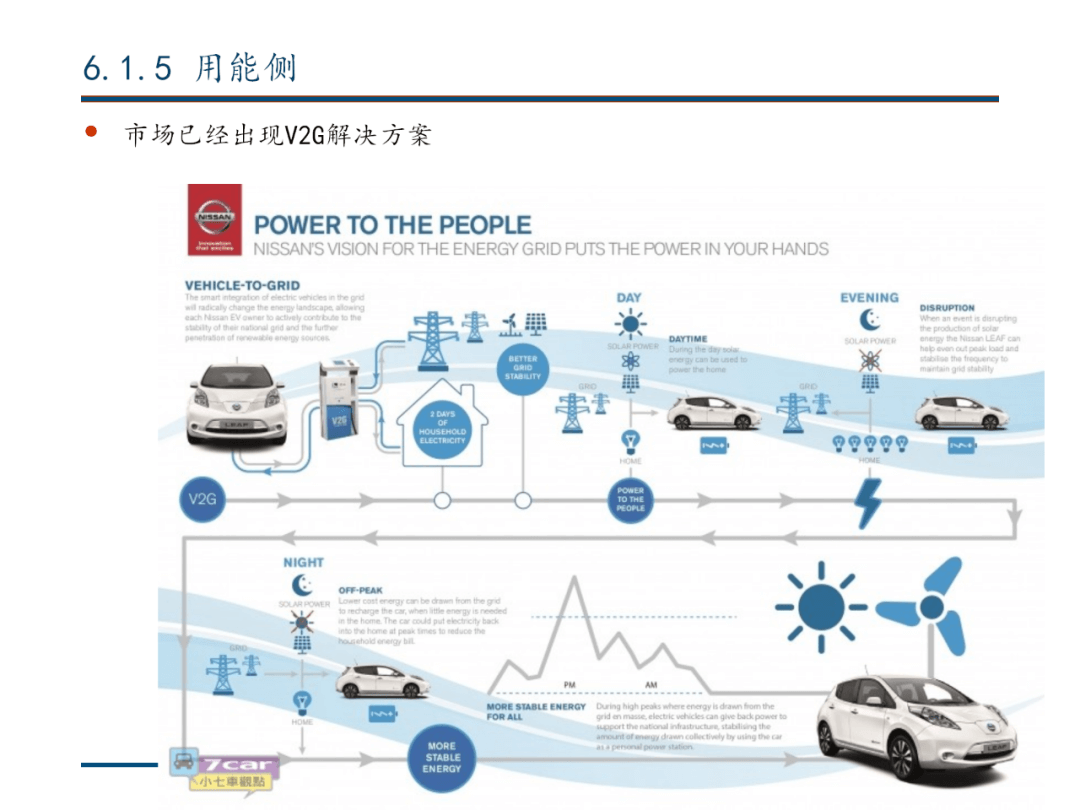

能源行业将发生的核心变革及投资机会为:新能源的核心目的是超越“美元锚定石油”组合,打造“人民币锚定电力”的新体系,来奠定新形态下的全球话语权。新能源各个环节之间互为补充,为同一个目的服务:在不同场景下,全面取代石化能源的应用。同时特高压、储能、电力信息系统等为期提供坚实基础。能源革命与数字革命同时进行,在打造新能源发电、用电能源网络的同时,全面接入信息网络,实现融合。

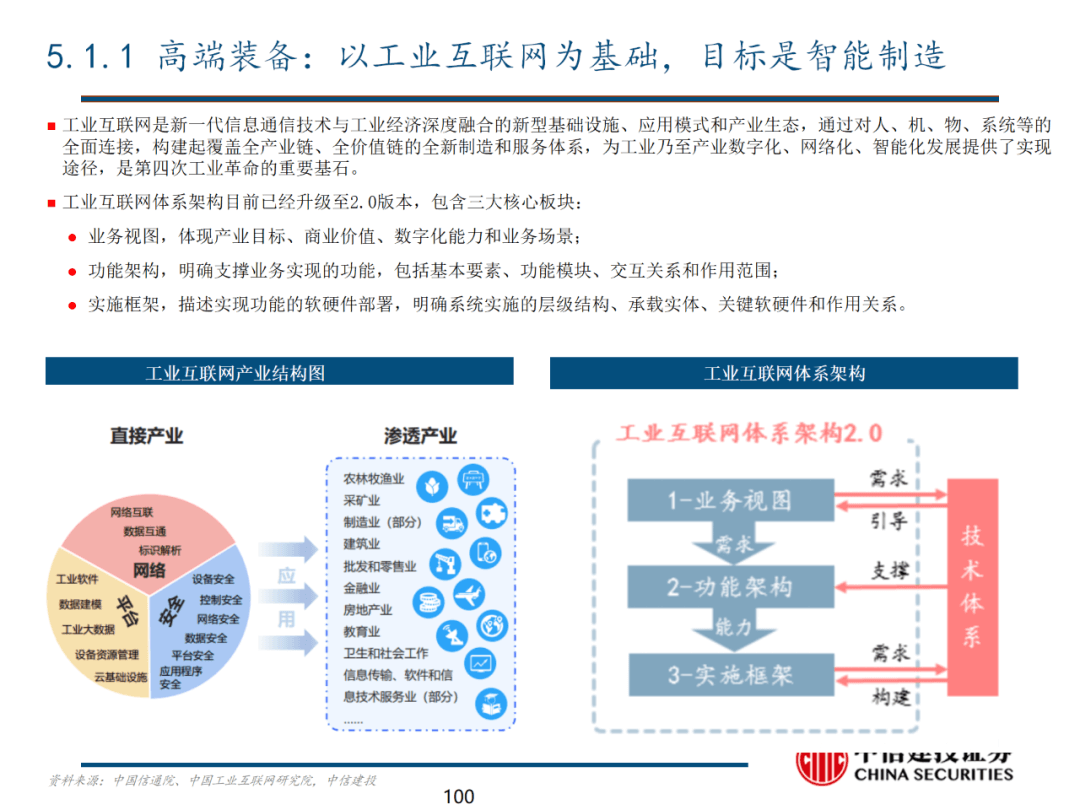

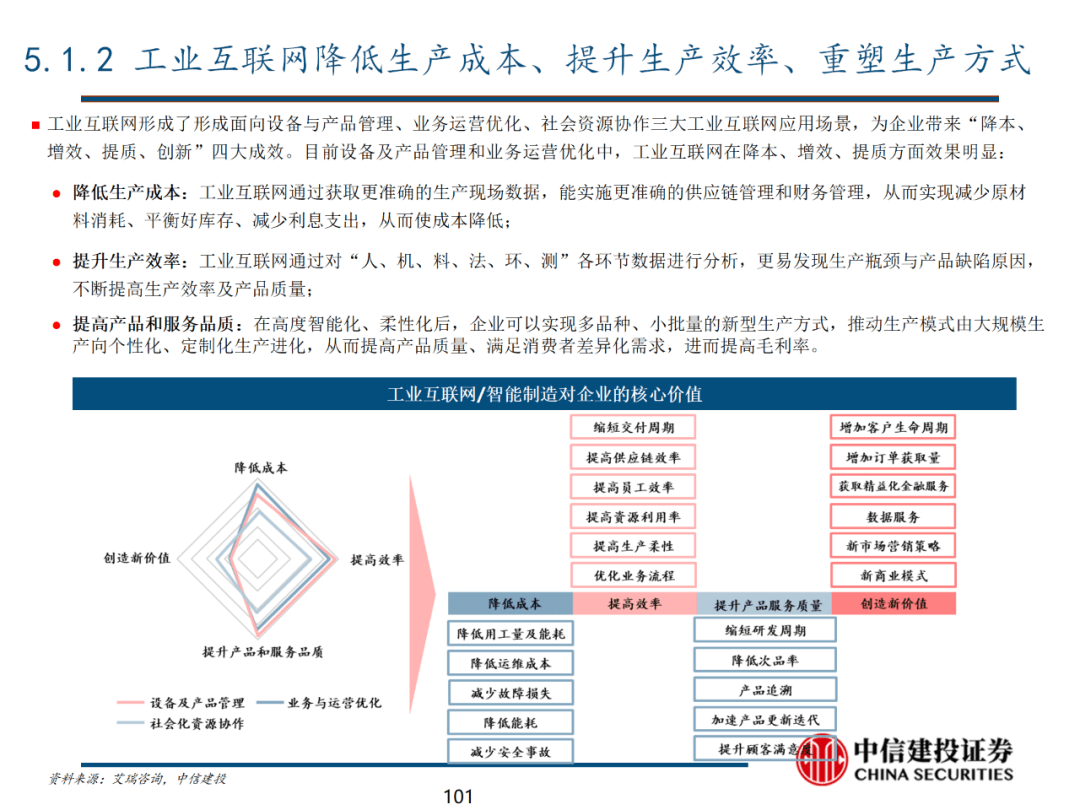

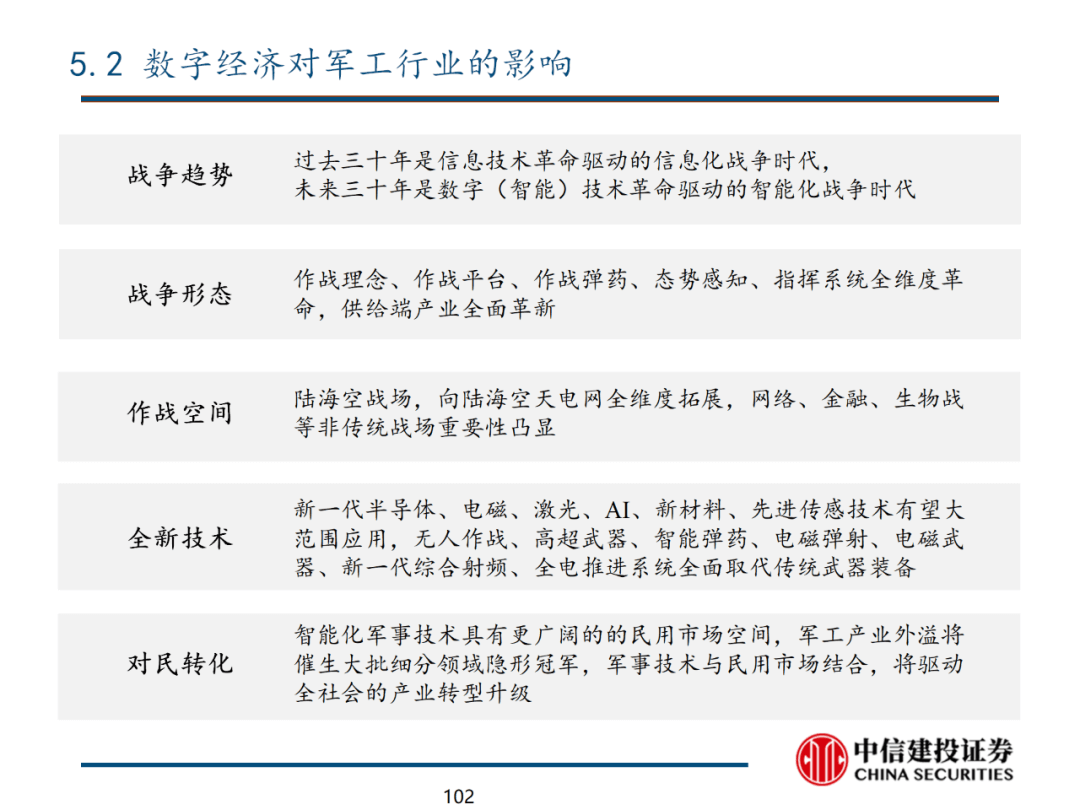

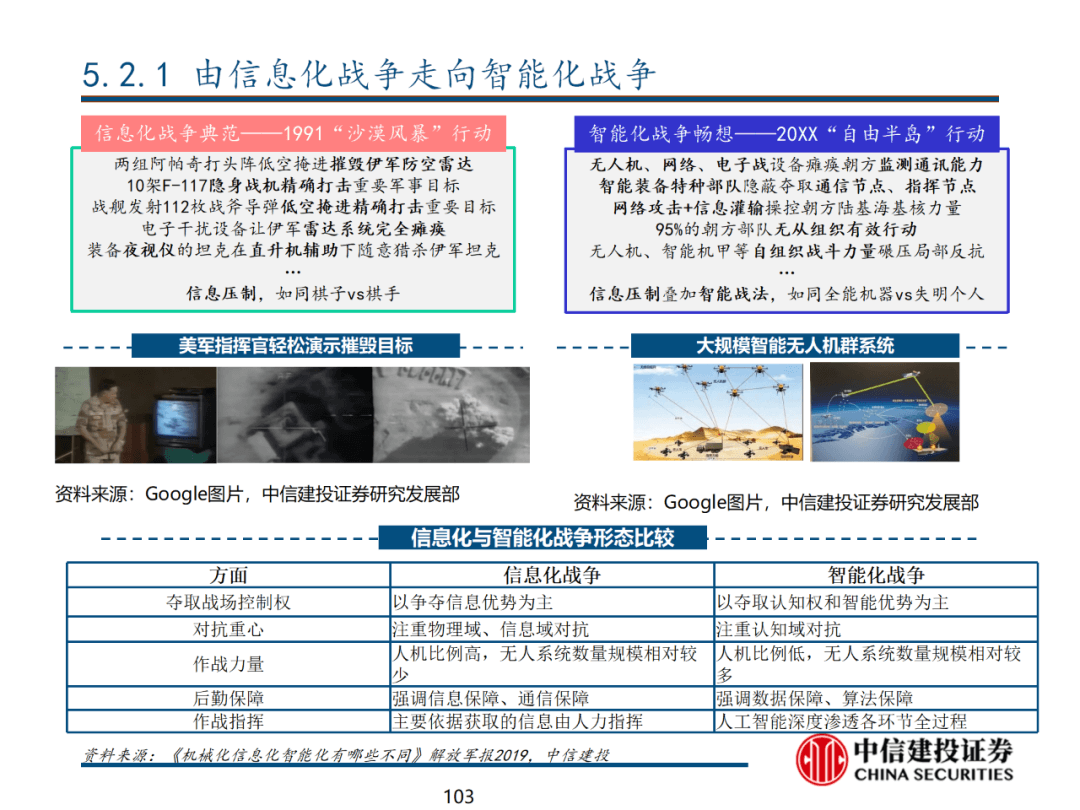

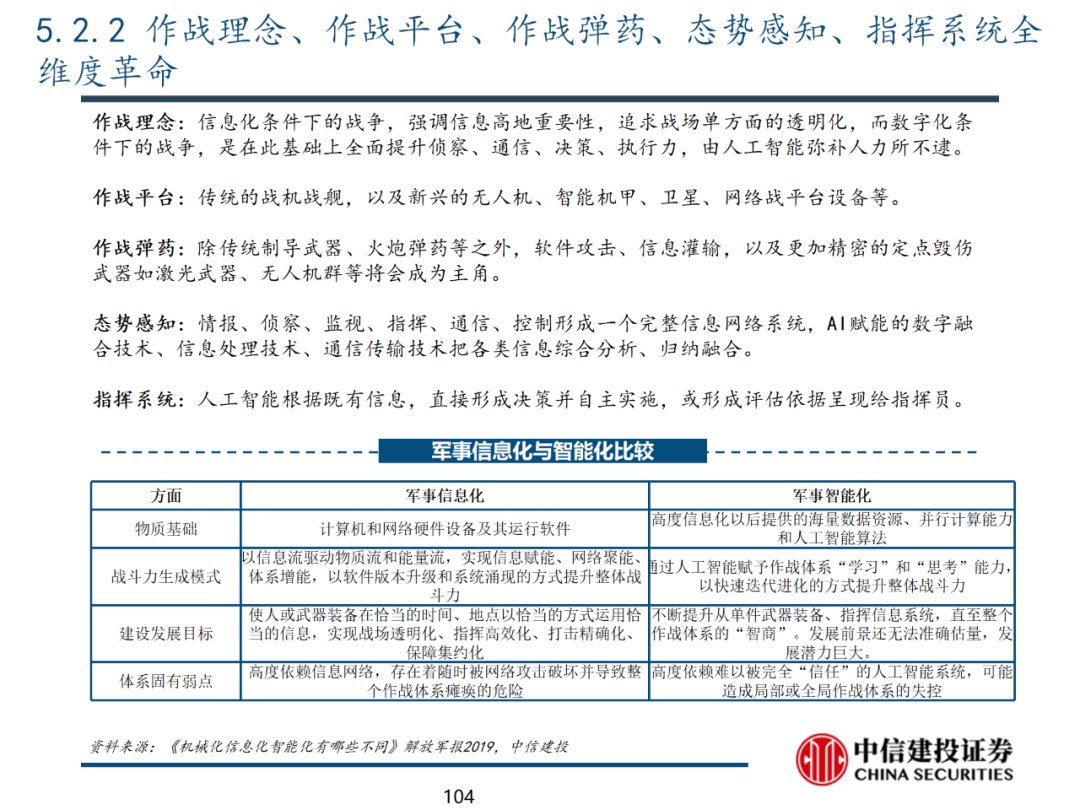

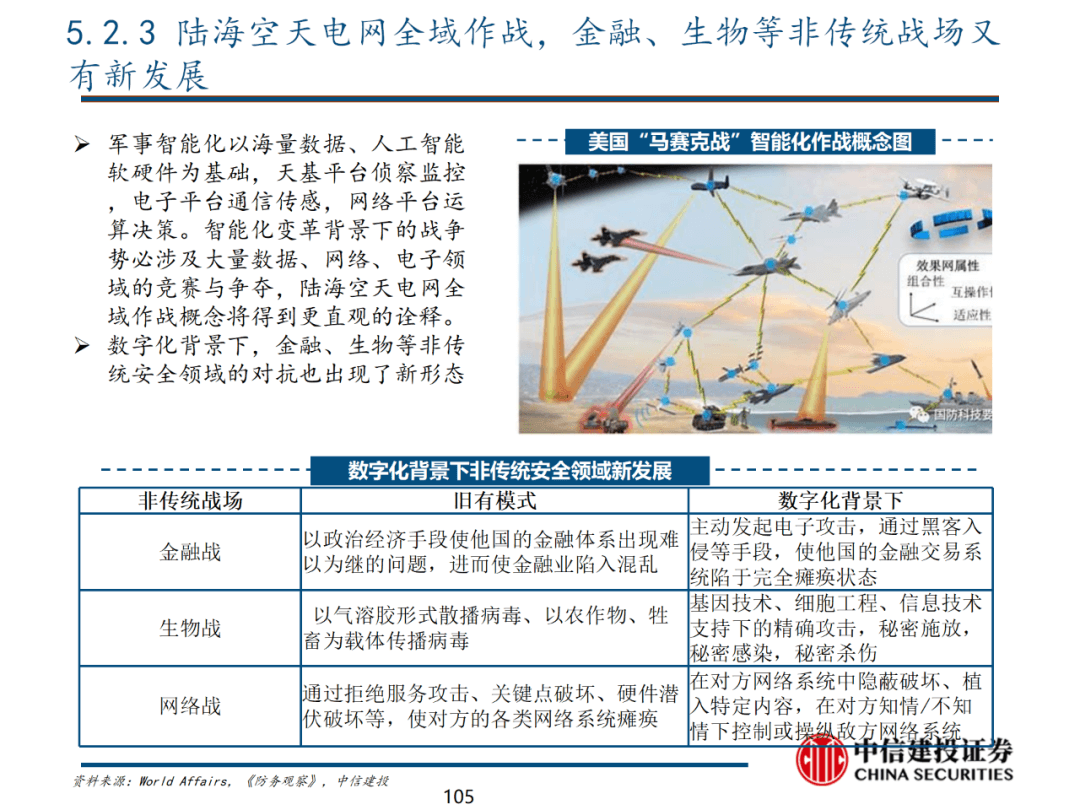

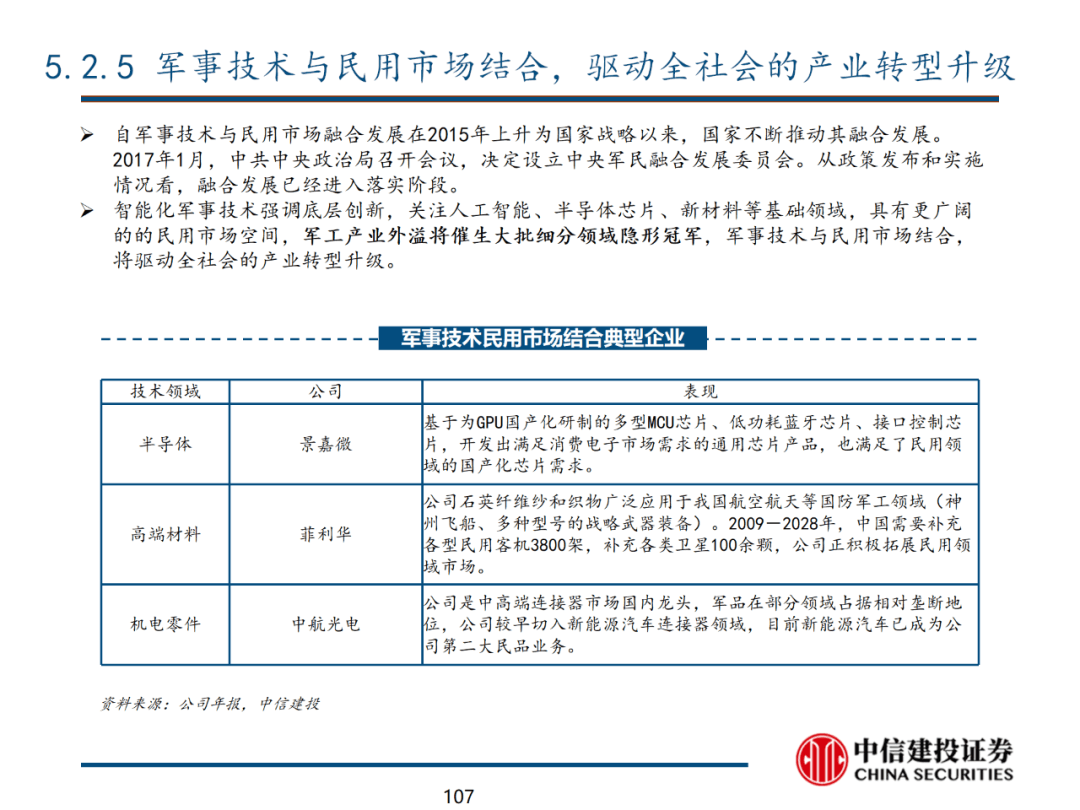

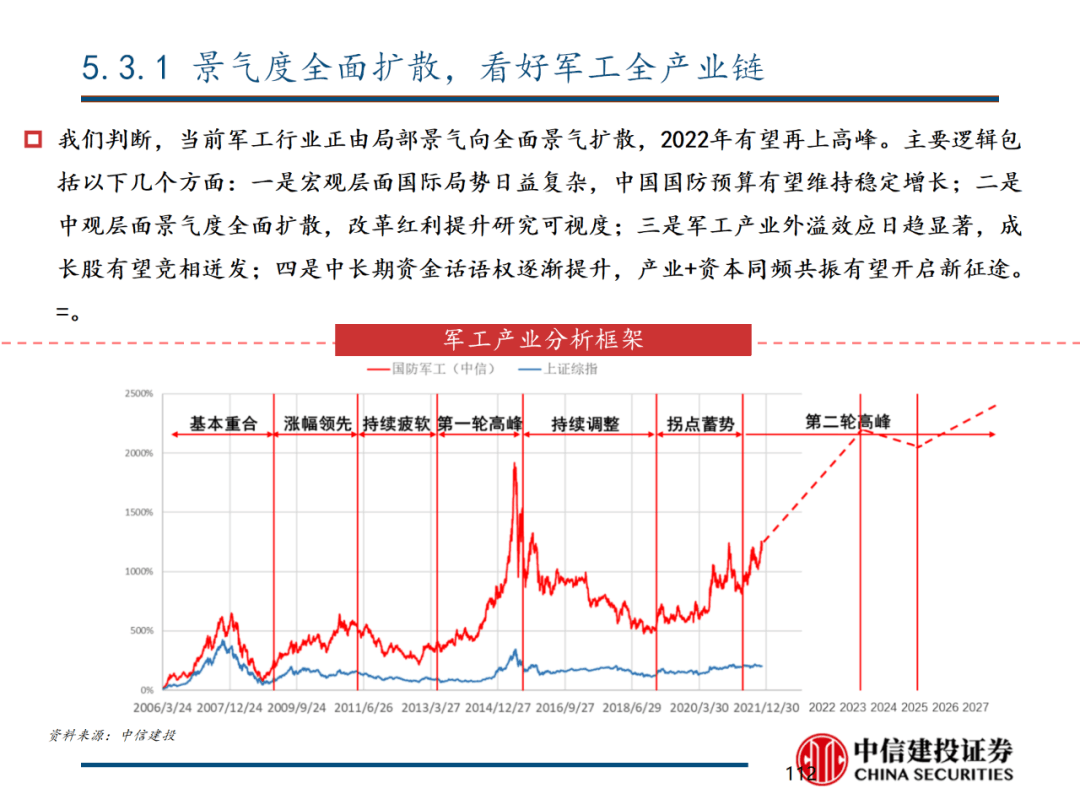

高端制造业将发生的核心变革及投资机会为:高端装备:以工业互联网为基础,目标是智能制造;工业互联网降低生产成本、提升生产效率、重塑生产方式;军工行业:过去三十年是信息技术革命驱动的信息化战争时代,未来三十年是数字(智能)技术革命驱动的智能化战争时代。作战理念、作战平台、作战弹药、态势感知、指挥系统全维度革命,供给端产业全面革新。新一代半导体、电磁、激光、AI、新材料、先进传感技术有望大范围应用,无人作战、高超武器、智能弹药、电磁弹射、电磁武器、新一代综合射频、全电推进系统全面取代传统武器装备。

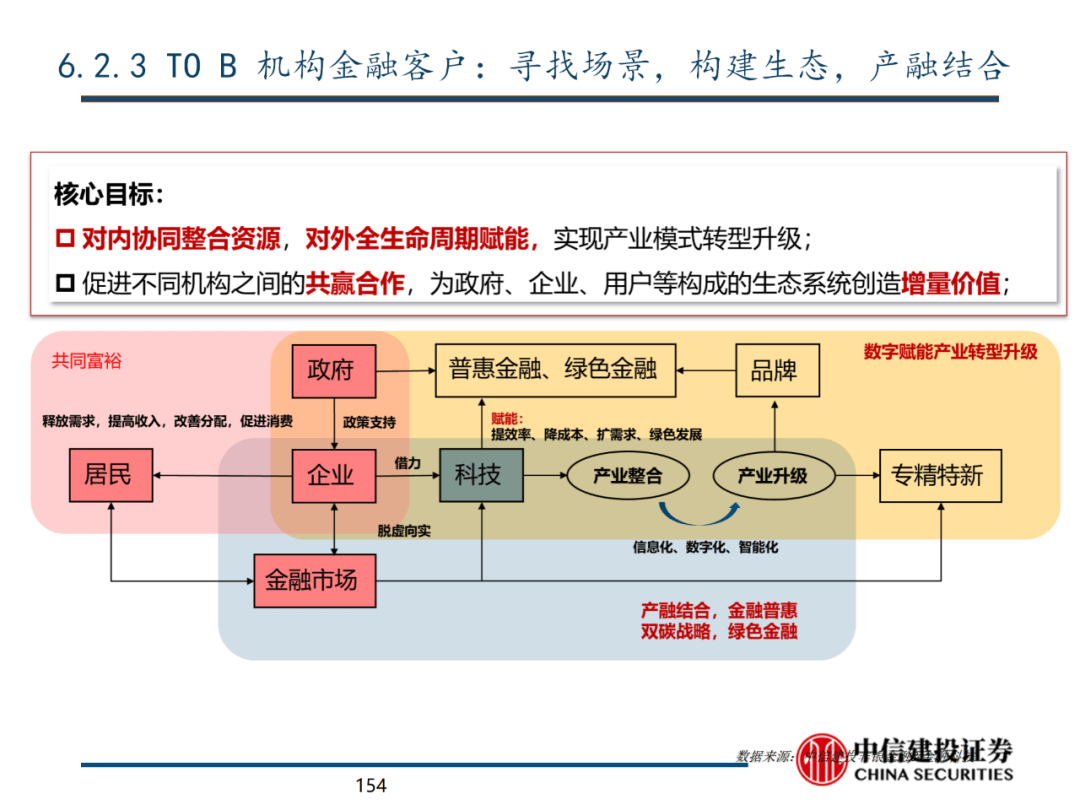

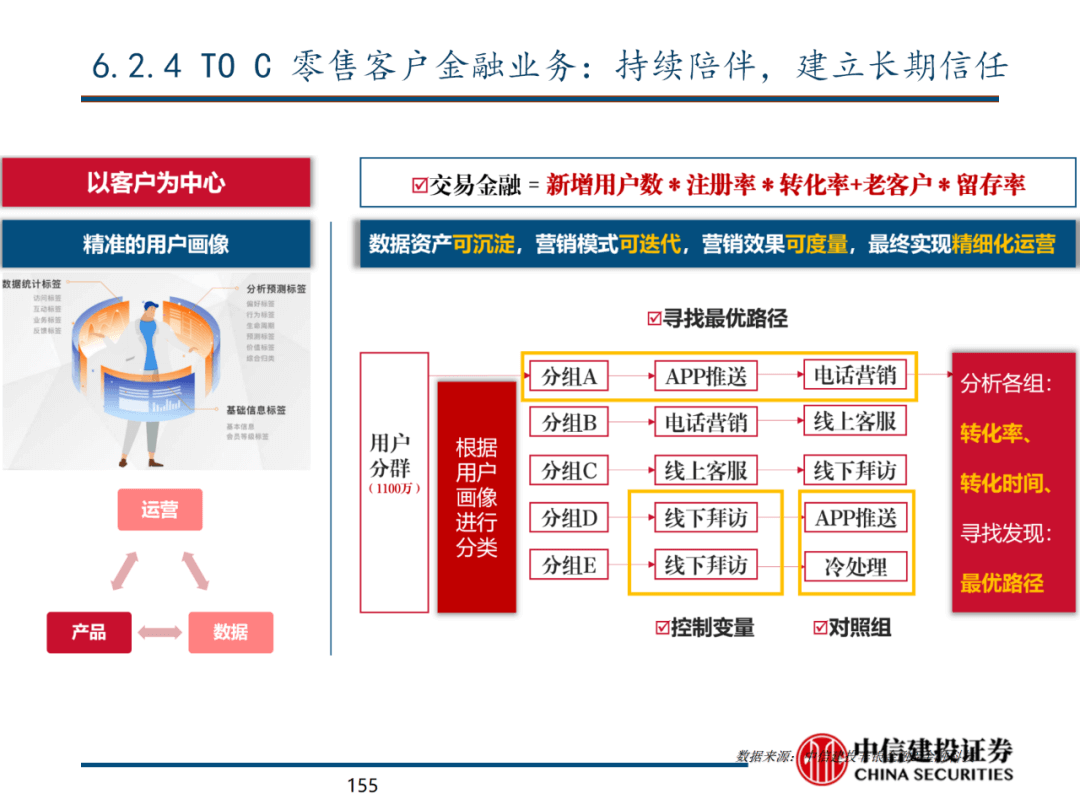

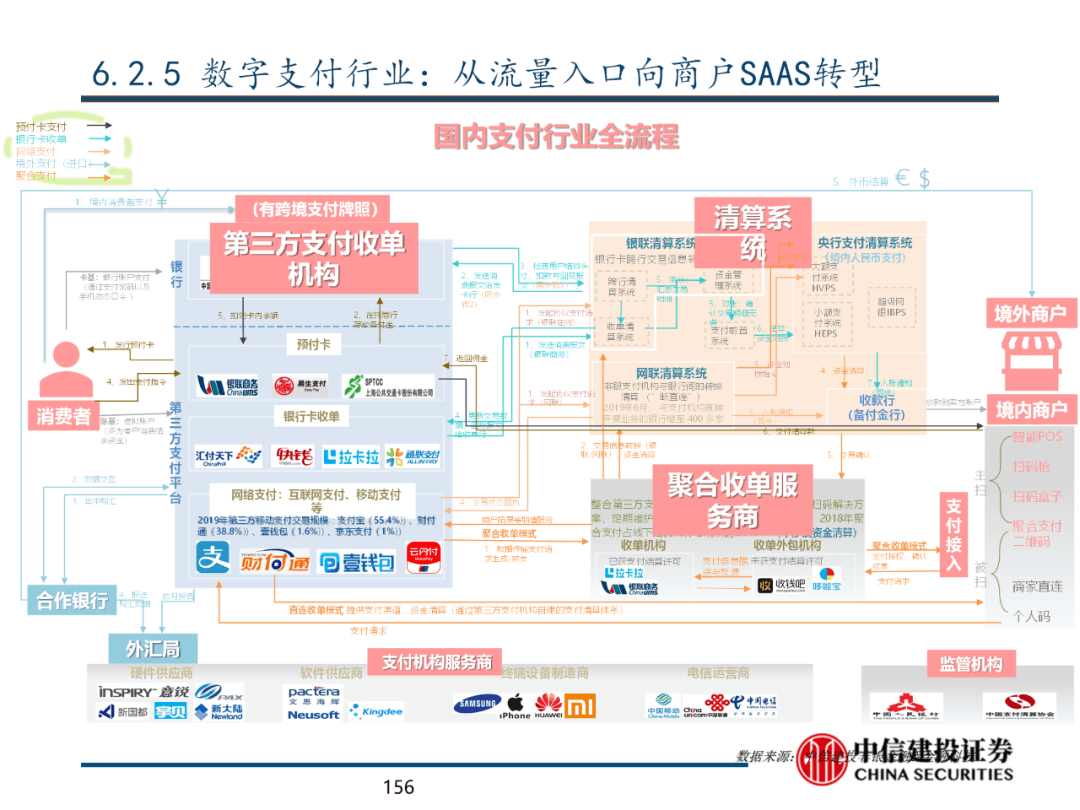

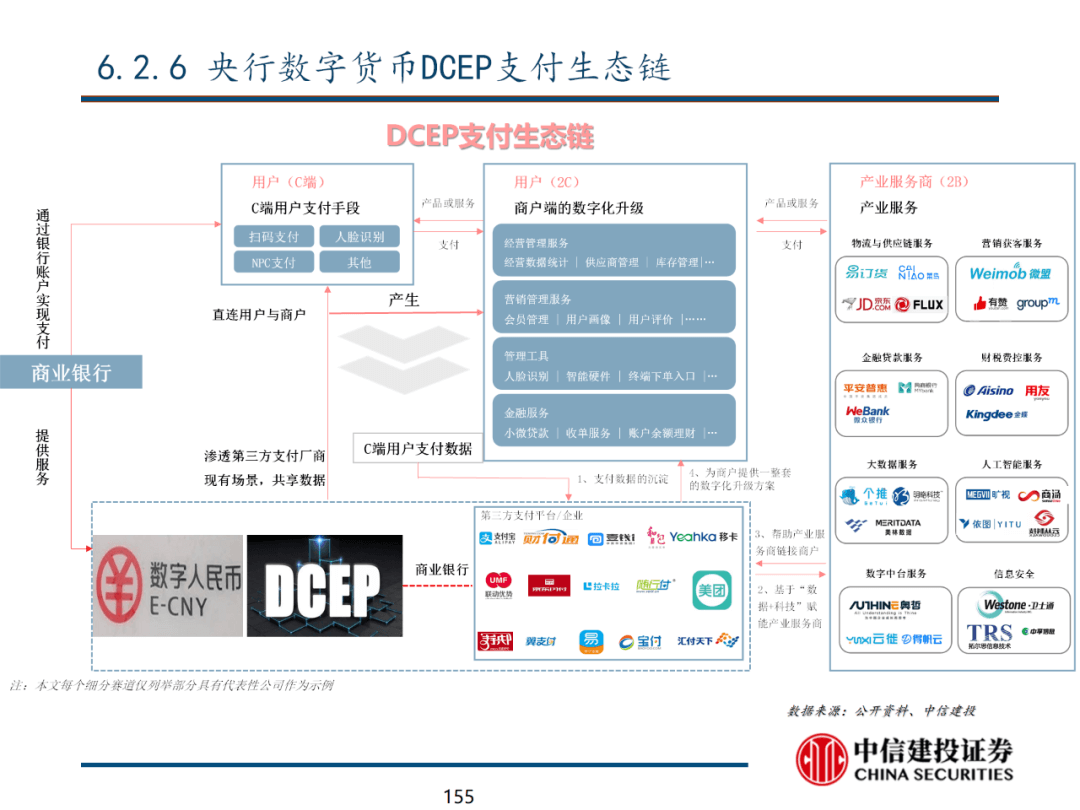

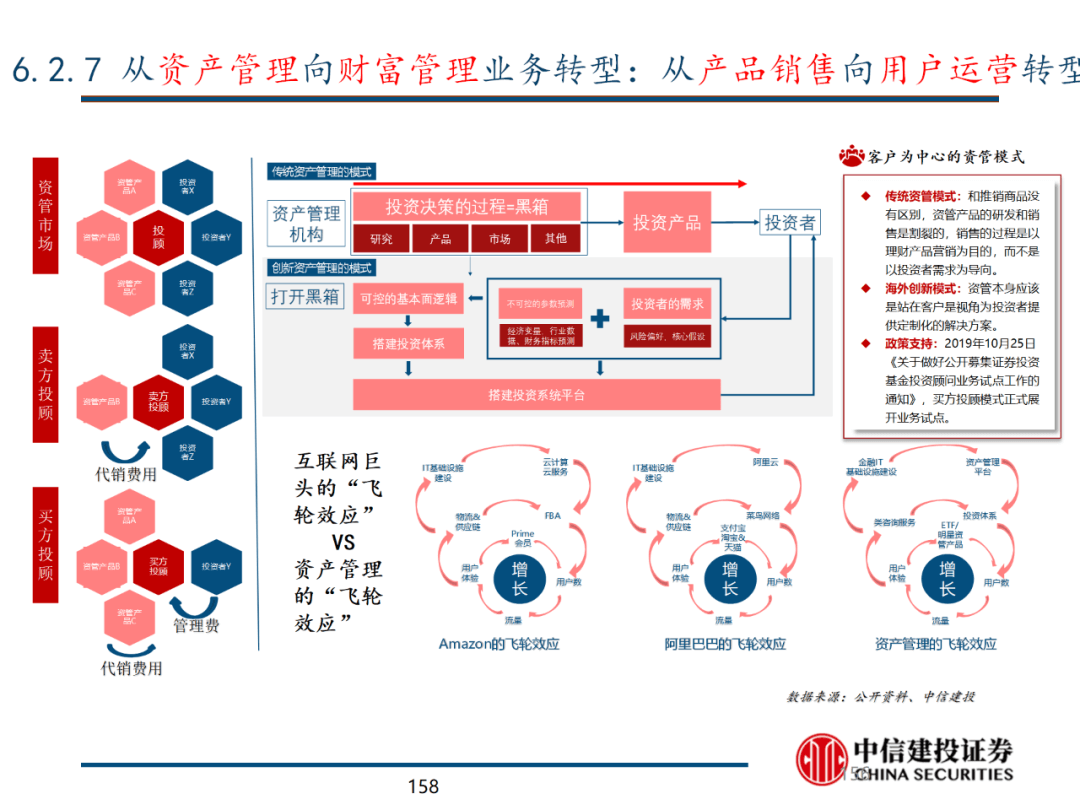

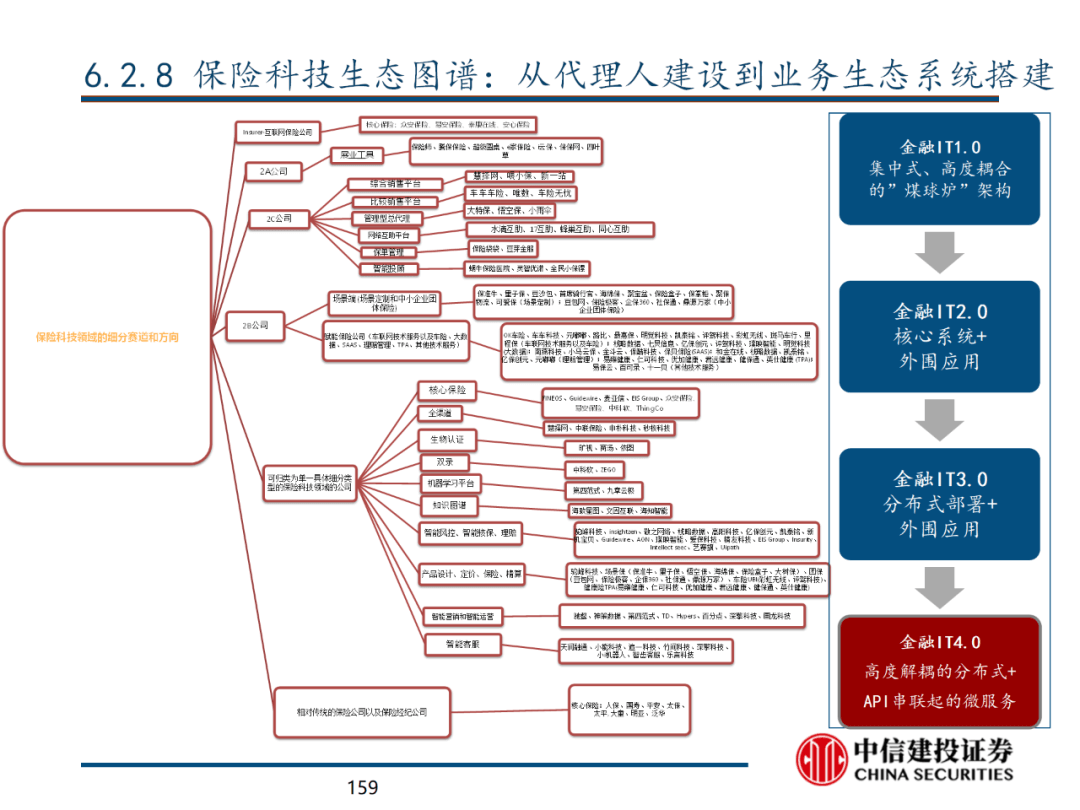

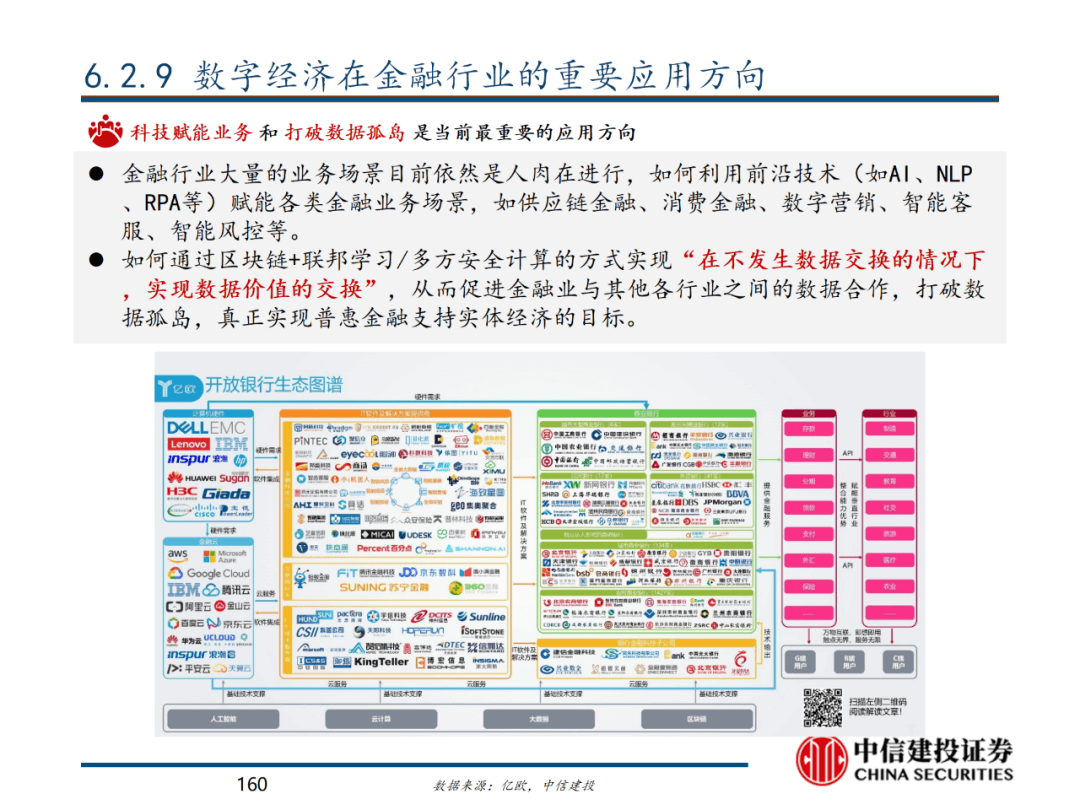

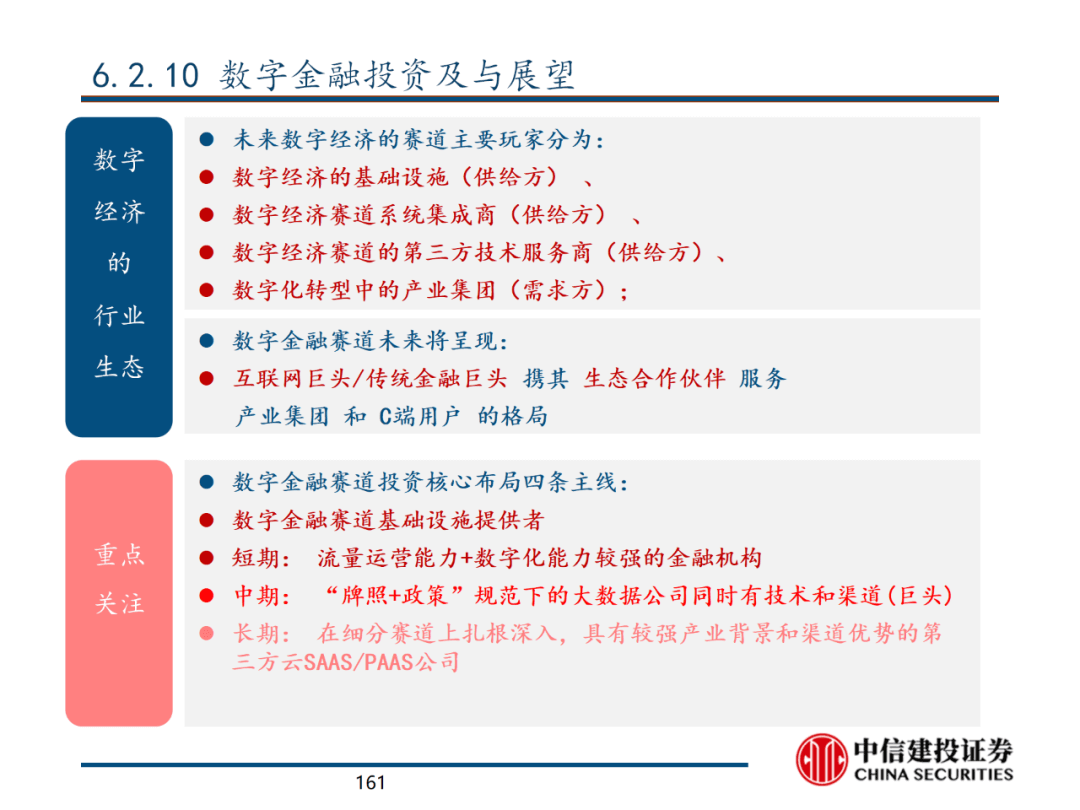

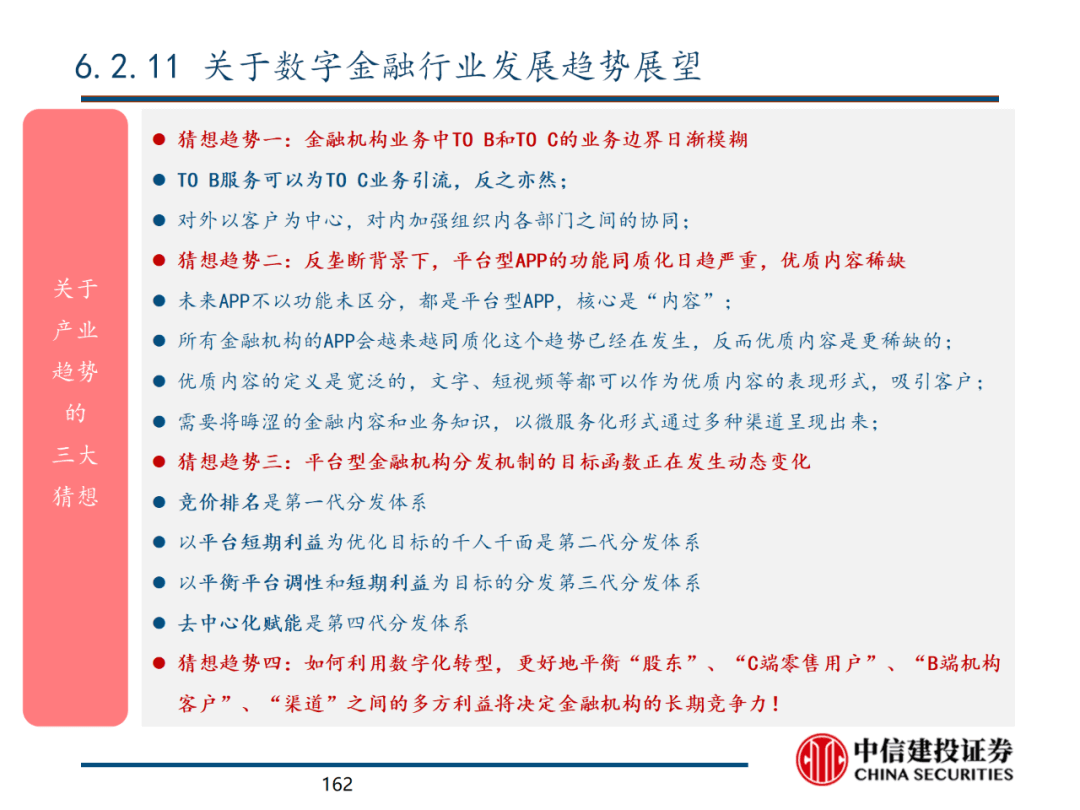

金融行业将发生的核心变革及投资机会为:金融行业将发生的核心变革及投资机会为:金融机构的数字化转型按下“加速键”。如何实现金融业务逻辑与科技系统的深度融合将成为核心挑战。金融业务“收益前置,风险后置”等特征,使得金融机构的数字化不是简单的IT系统替代,而是深度的赋能。金融机构业务中TO B机构金融业务和TO C零售金融的业务边界日渐模糊,TO B机构服务可以为TO C零售业务引流,反之亦然;对外服务更加以客户为中心,对内加强组织内各部门之间的协同,更好地对机构/零售客户提供全生命周期的金融服务。如何利用数字化转型,更好地平衡“股东”、“C端零售用户”、“B端机构客户”、“渠道”之间的多方利益将决定金融机构的长期竞争力。

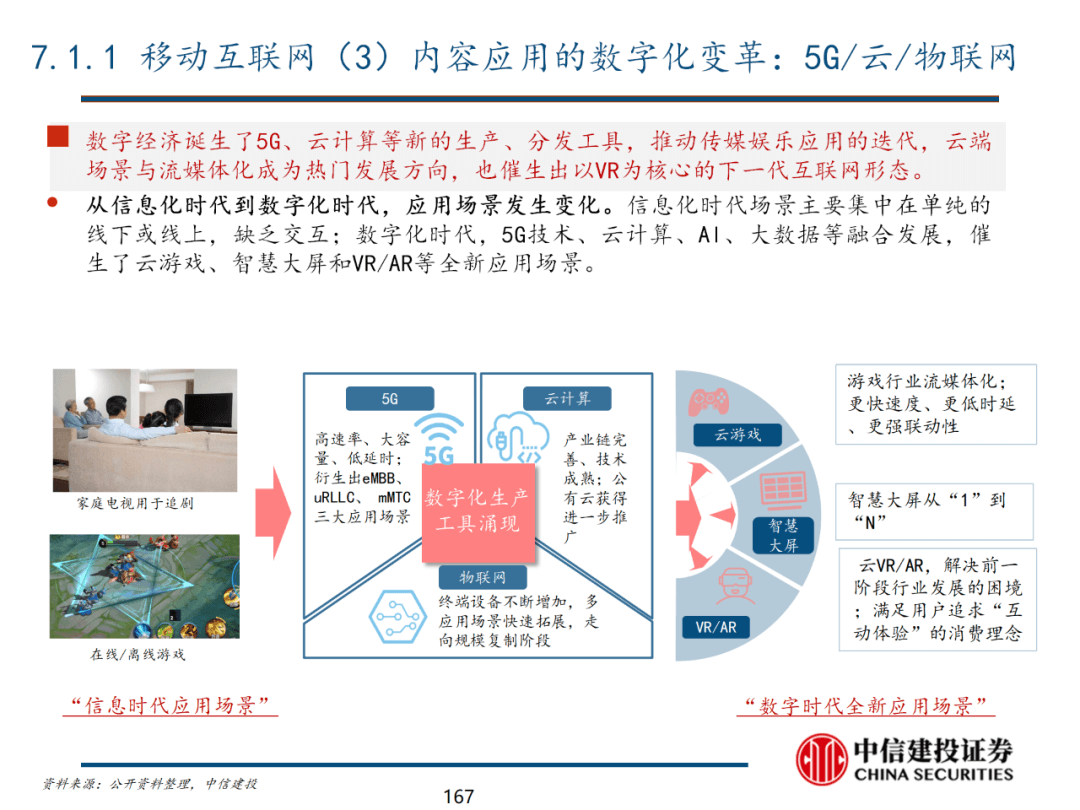

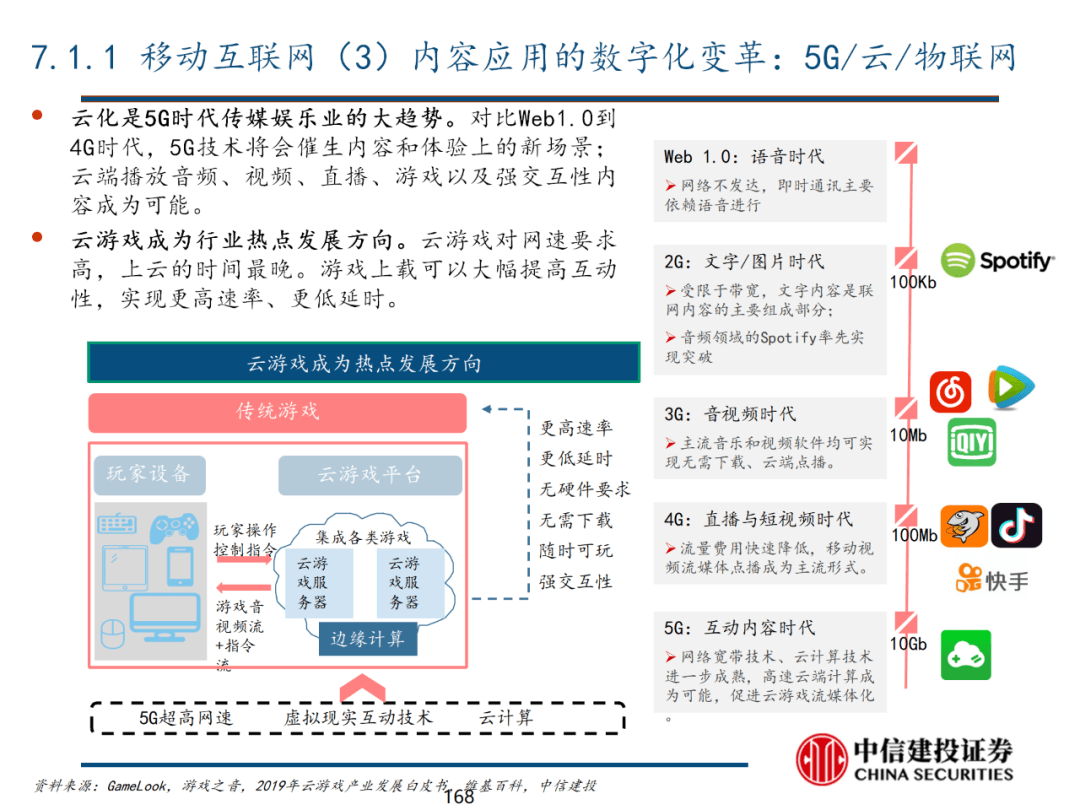

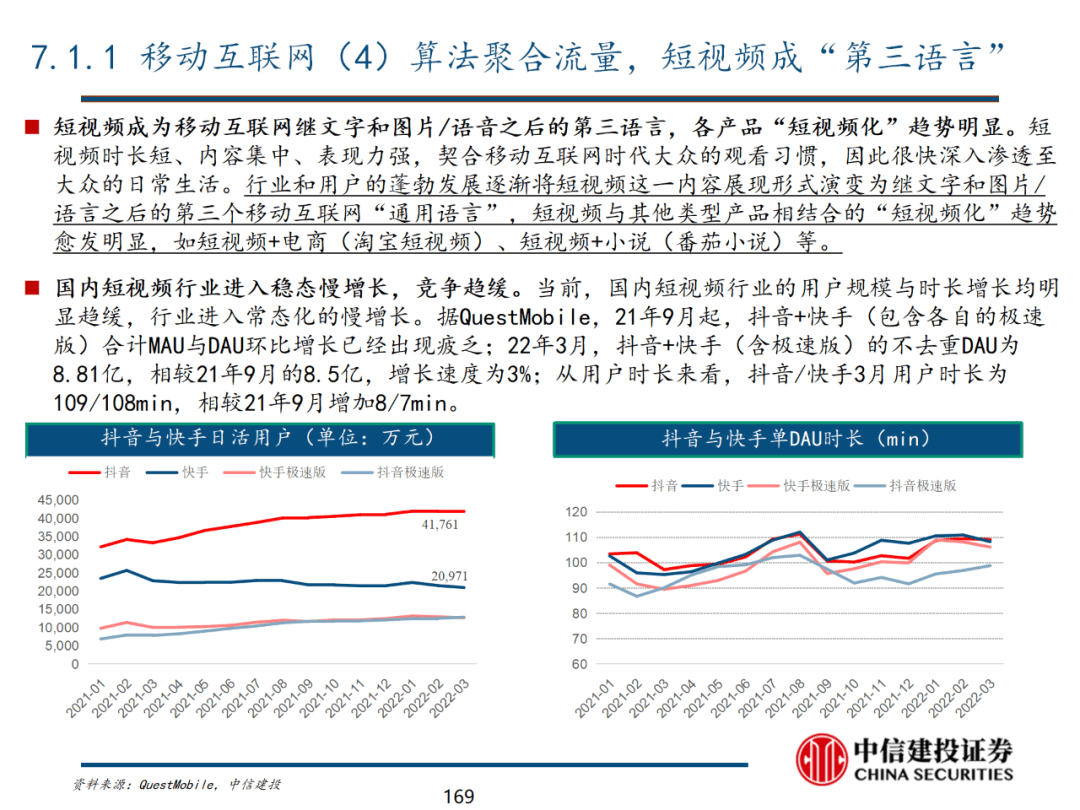

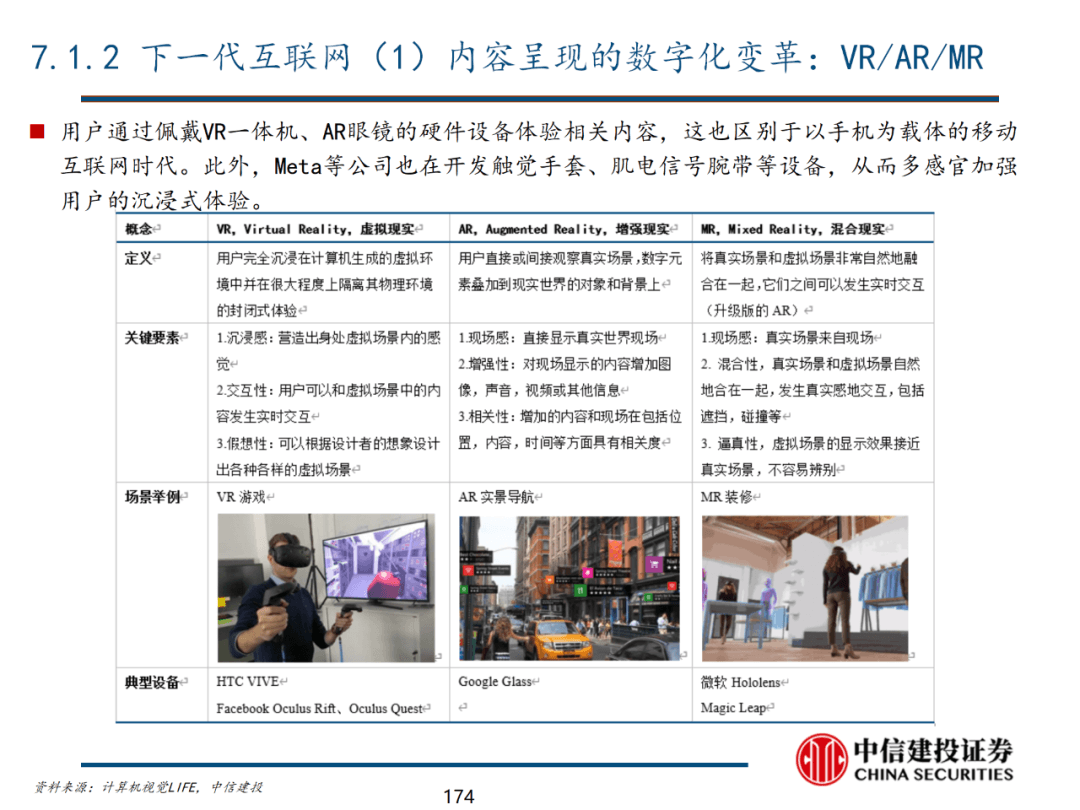

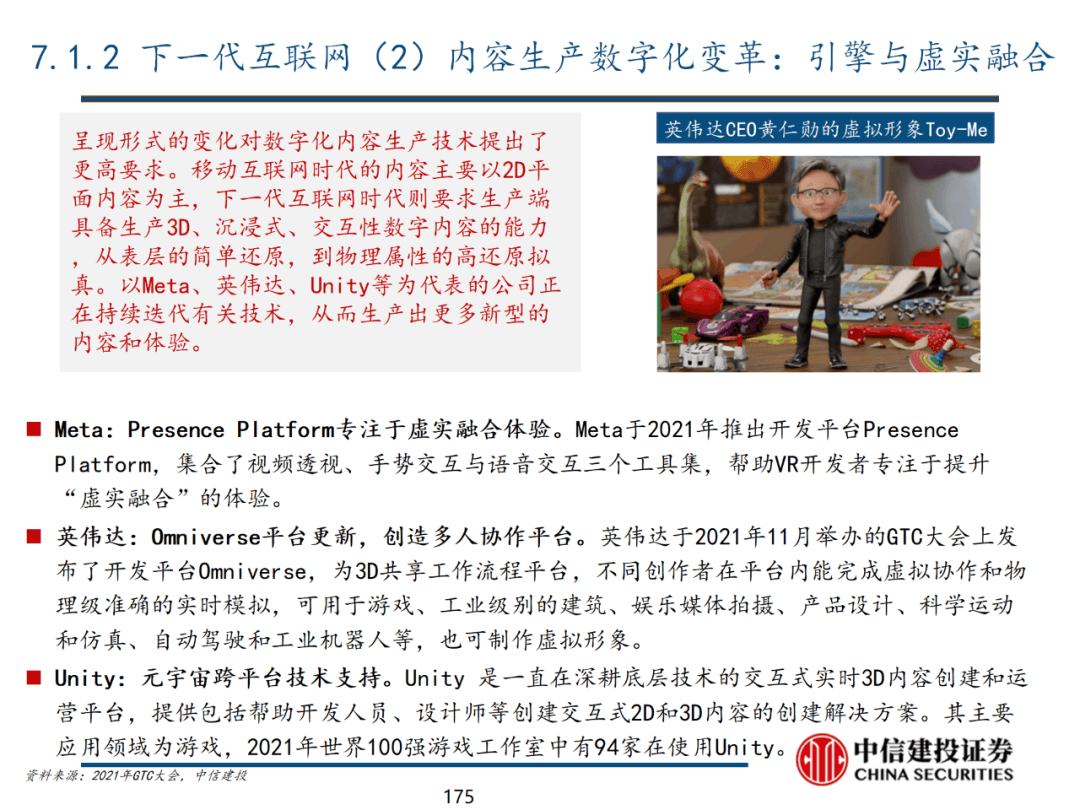

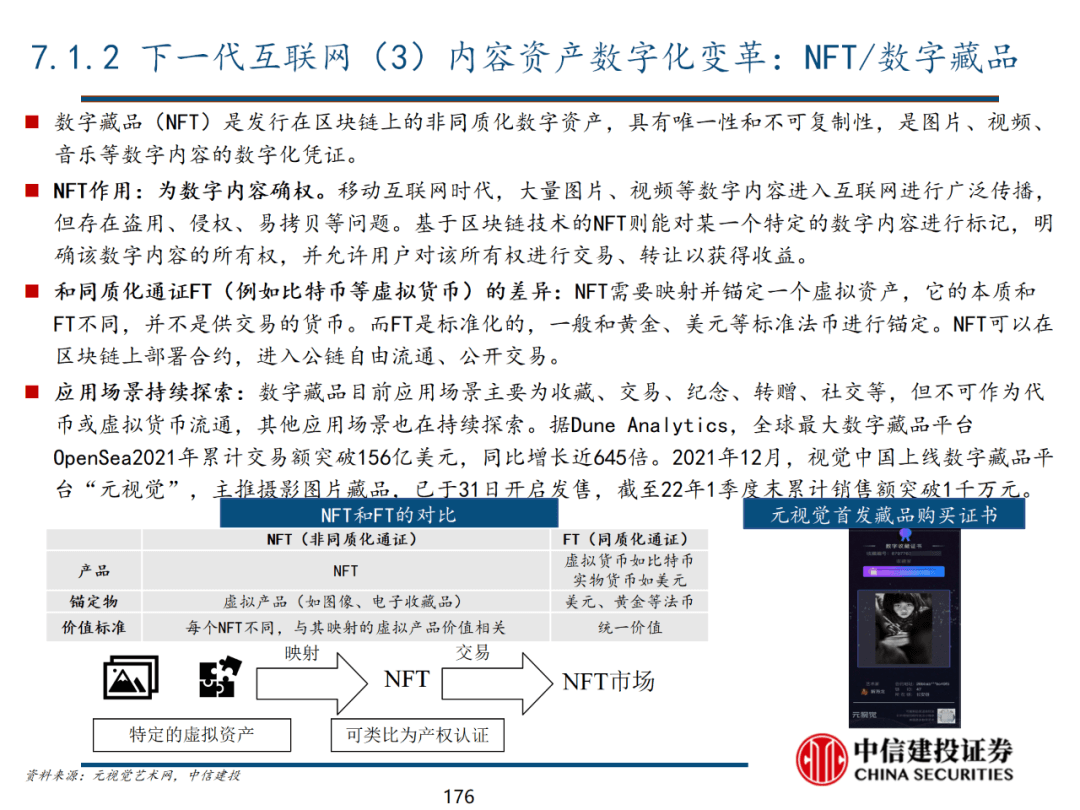

现代消费及传媒行业将发生的核心变革及投资机会为:技术驱动移动互联网数字化变革,高效成为核心。移动互联网时代下,用户内容消费方式发生转变,而人工智能、大数据、5G等新技术的推出,让移动互联网的内容分发、生产方式发生变革,从而更好地顺应用户消费需求的变化。内容呈现及生产方式变革引领下一代互联网。相比于2D平面内的移动互联网,下一代互联网将通过VR、AR、MR、5G通讯、区块链等技术创新,进一步将人们的真实生活场景转移至虚拟世界,让内容呈现形式、生产方式发生进一步变化,让更多内容数字化,深化数字化变革。

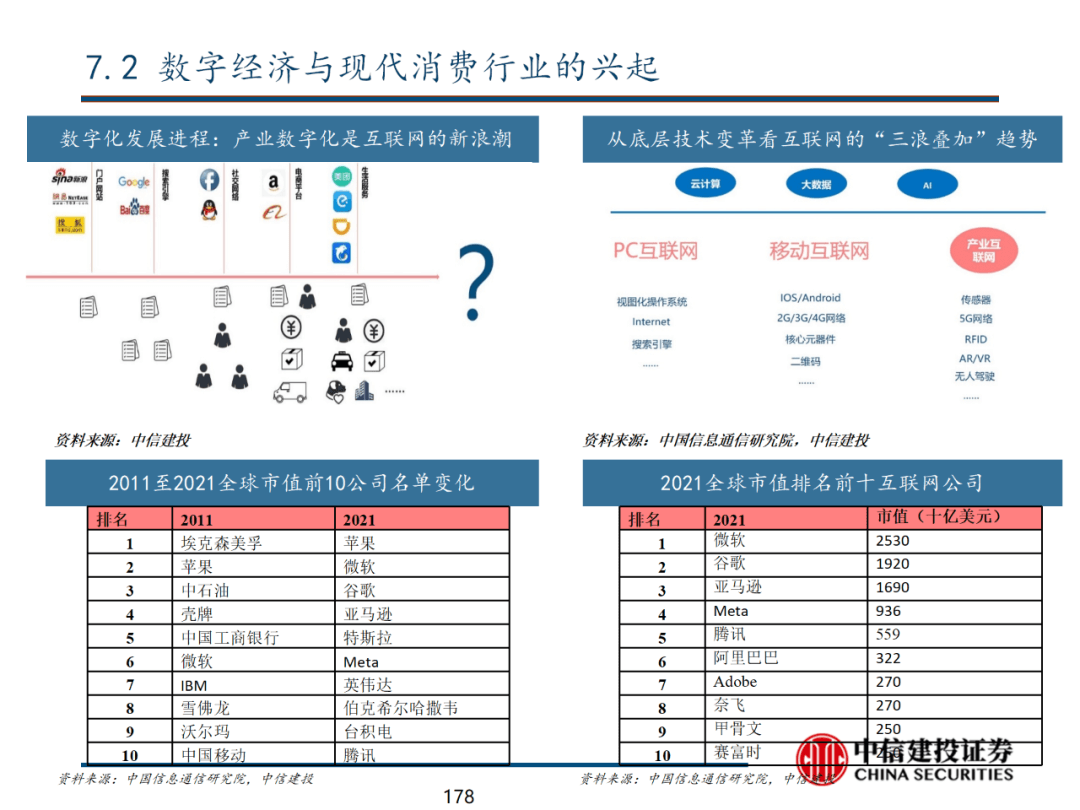

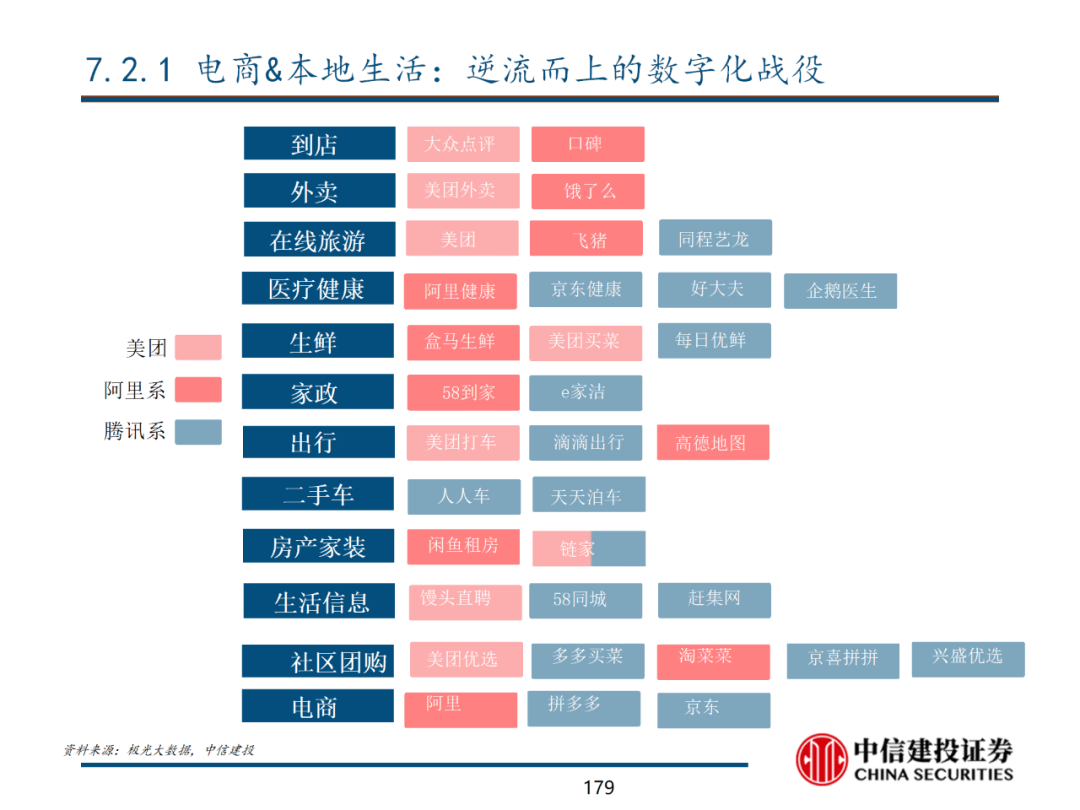

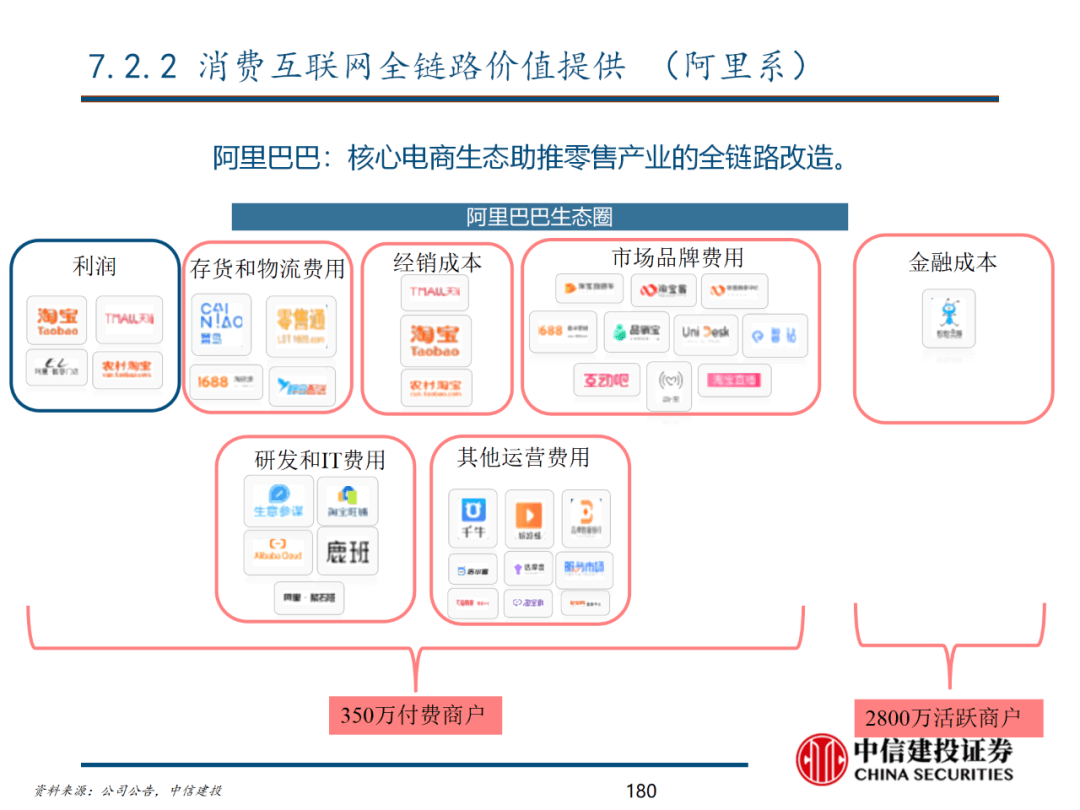

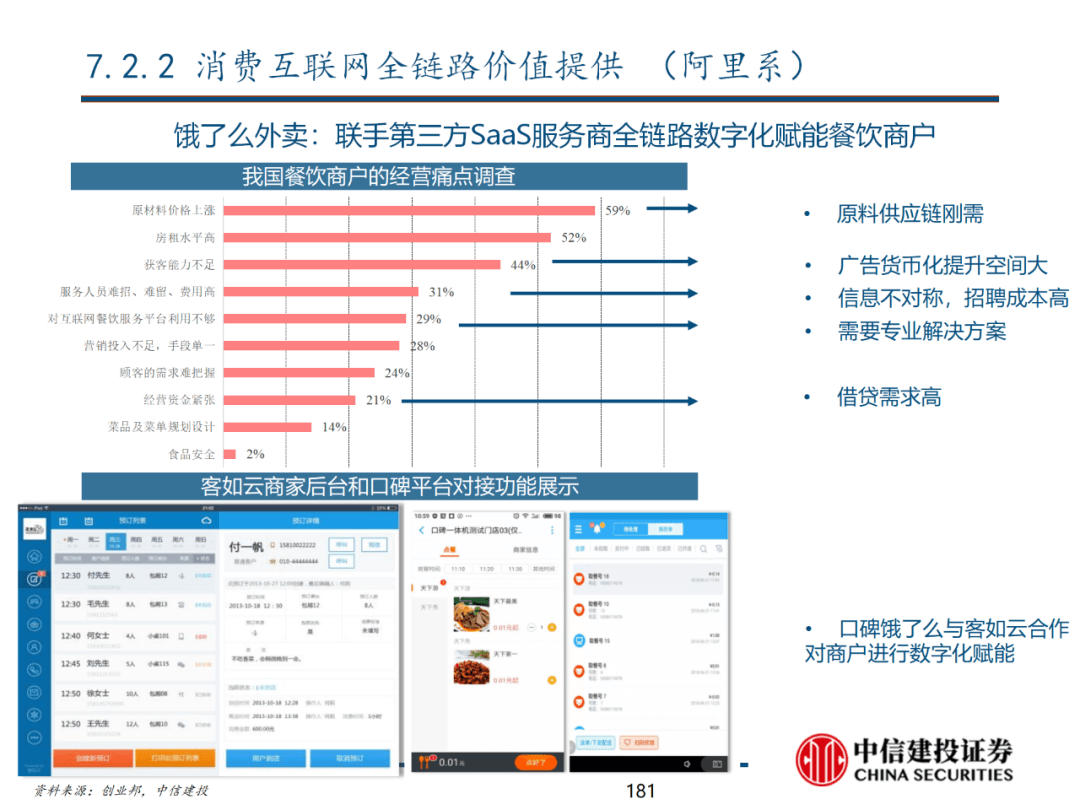

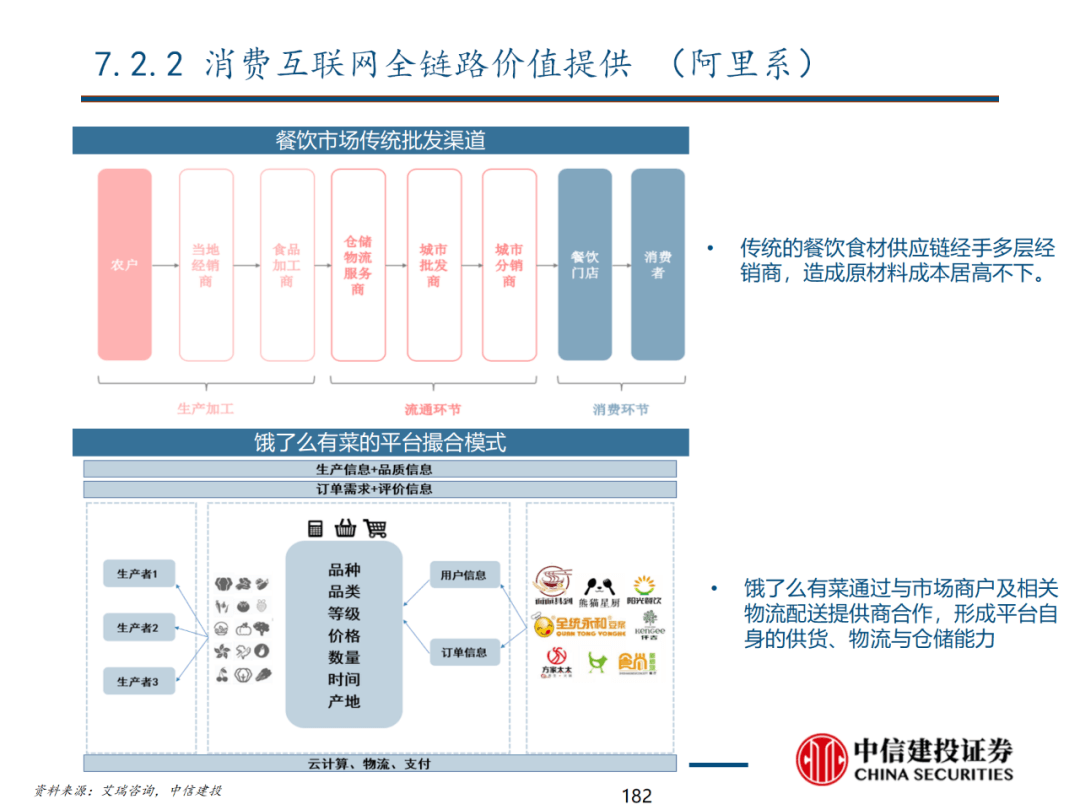

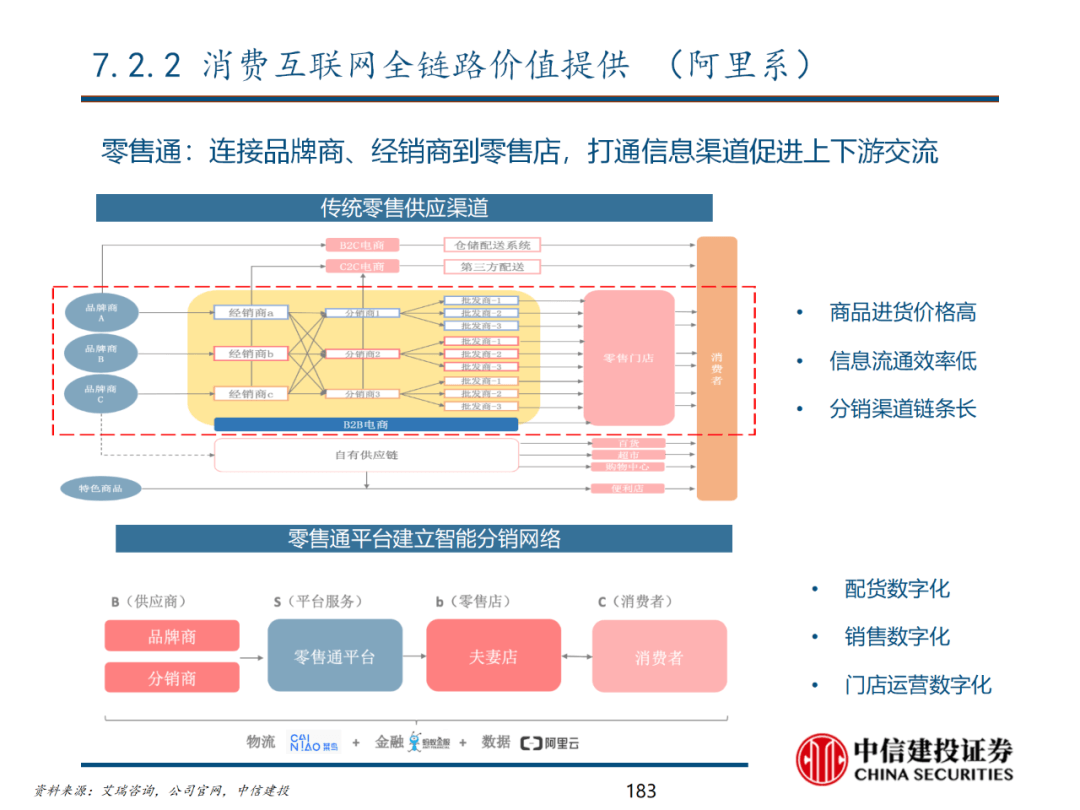

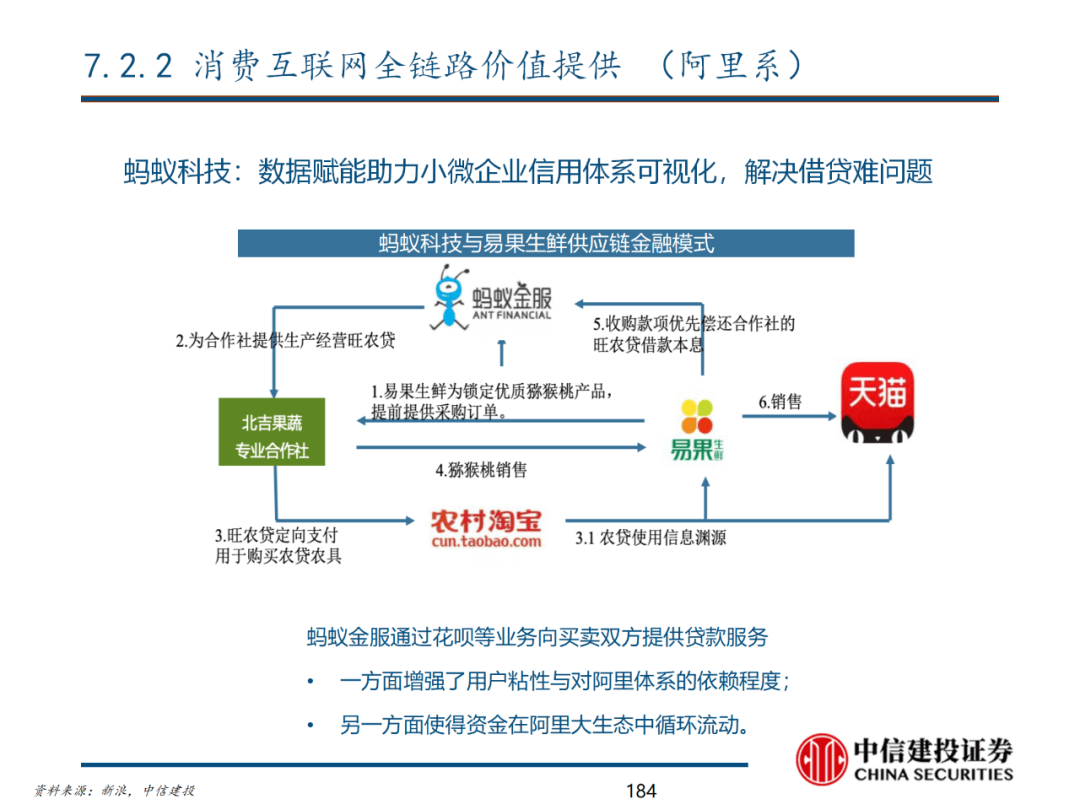

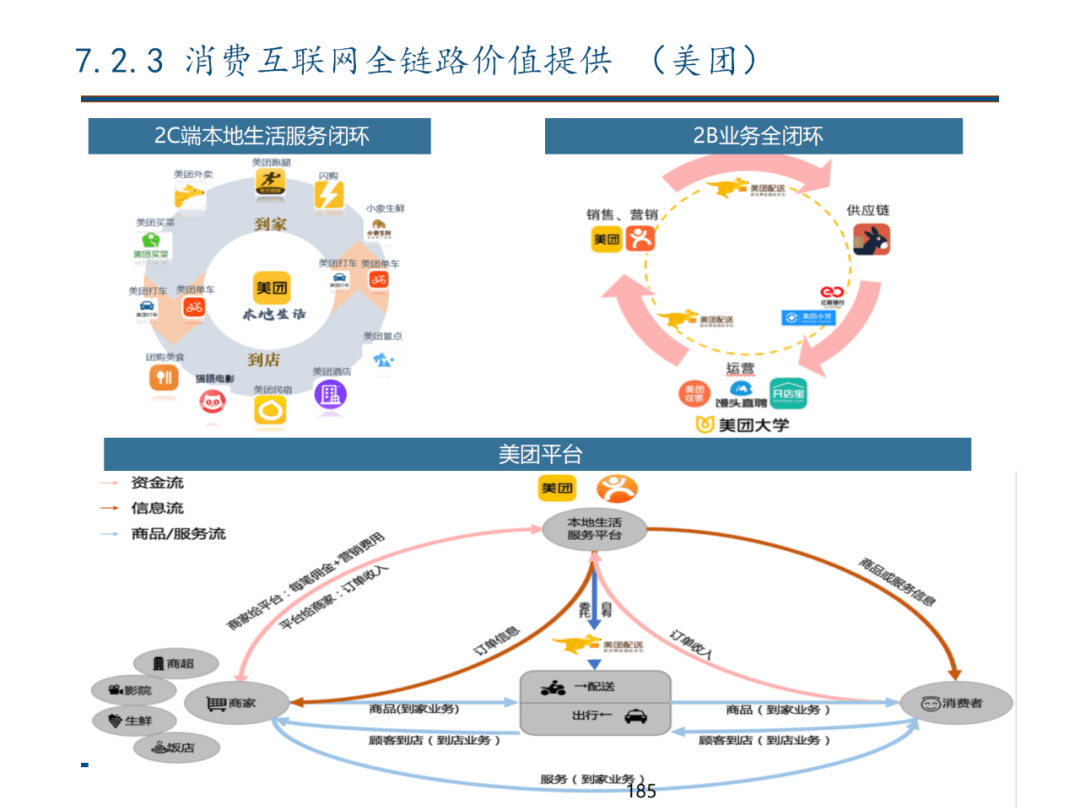

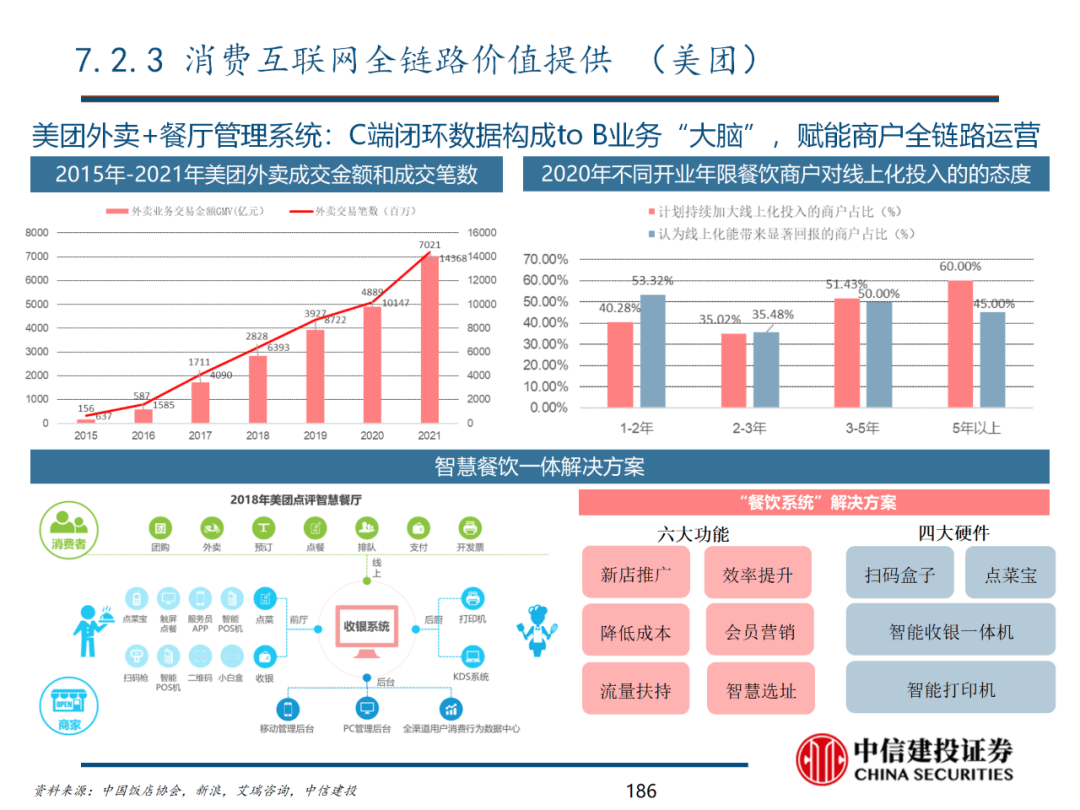

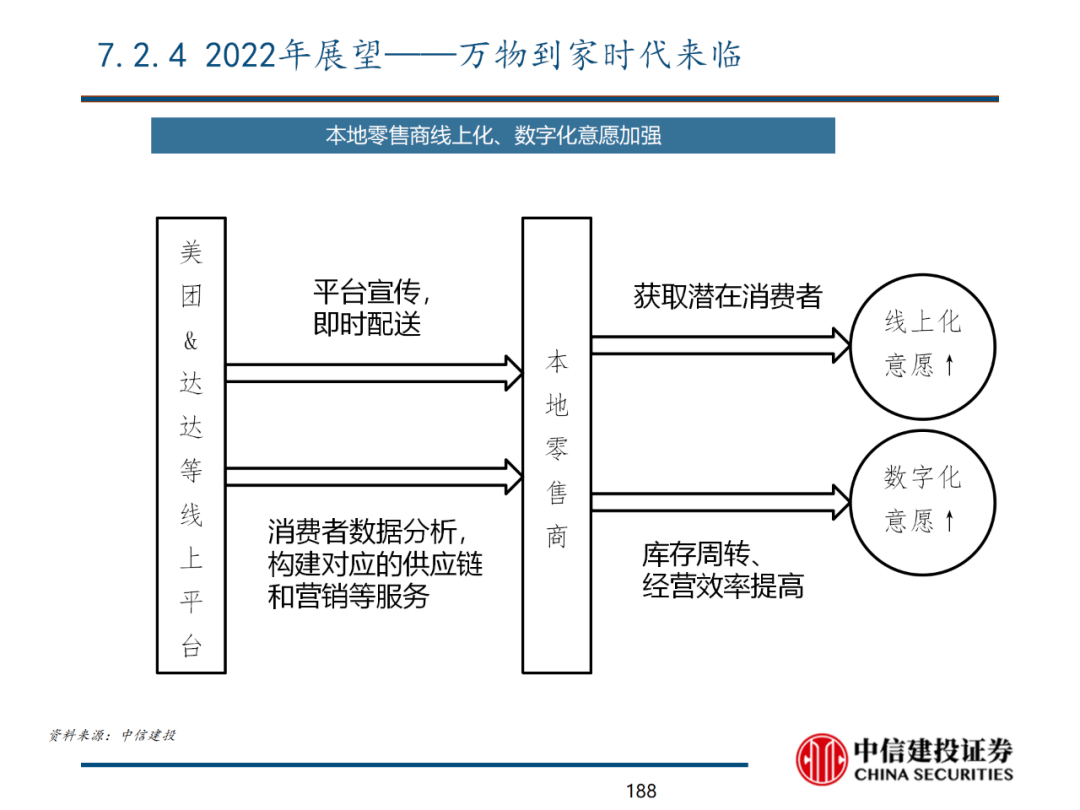

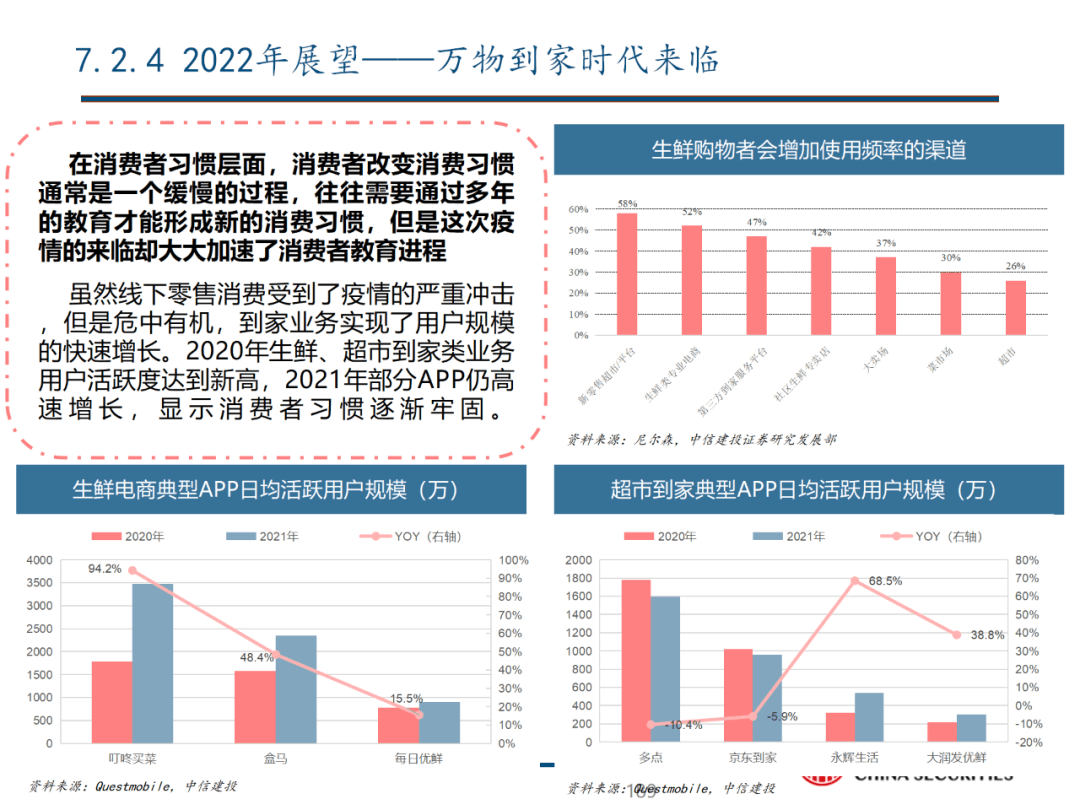

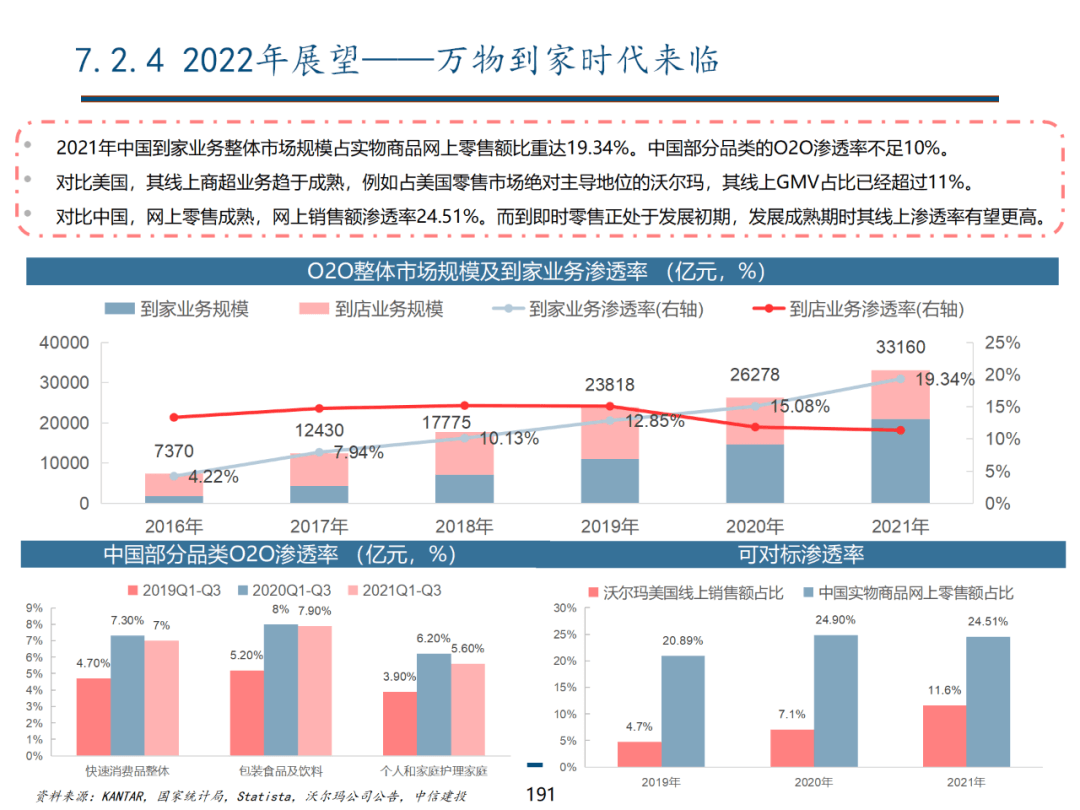

电商&本地生活:在消费者习惯层面,消费者改变消费习惯通常是一个缓慢的过程,往往需要通过多年的教育才能形成新的消费习惯,疫情却大大加速了数字化对消费者教育进程。虽然线下零售消费受到了疫情的严重冲击,但是危中有机,到家业务实现了用户规模的快速增长。2020年生鲜、超市到家类业务用户活跃度达到新高,2021年部分APP仍高速增长,显示消费者习惯逐渐牢固。消费互联网全线路价值提供、万物到家、社区团购、互联网医疗等迎来快速发展。

总结而言,产业革命视角下的数字经济将成为继农业经济和工业经济后的主要经济形态。数字经济的路径是”技术——经济”范式的演进,而5G、AI、云计算等新一代信息技术的发展为数字经济的落地提供了技术条件,人力成本上升、结构性失业、疫情为数字经济提供了渗透动力,地缘政治逆全球化和消费需求升级为数字经济的发展提供了产业和市场基础。

我们认为2020-2030年数字经济将迎来五大趋势:1、全产业从信息化、网络化走向数字化、智能化;2、投资重点从新基建走向新应用;3、产业链价值从“终端”走向”云端”;4、应用重点从TO C走向TO B;5、供应链从“效率”优先走向“安全”优先。从投资机遇来看,数字经济的“新基建”领域将首先受益,未来数字经济的应用将与传统行业深度融合,改变生产方式及生活方式,汽车行业、能源行业、高端制造、军工行业、金融行业及现代生活服务行业均将迎来“新业态”,产业链结构和估值体系也将迎来“重塑”。

若有收获,就点个赞吧

0 人点赞