不是很理解,饲料龙头PE能给到30-50…

20210426 内延外伸,农牧白马步入新征程.pdf20210813 水产饲料量价齐升,饲料龙头稳步前进.pdf

20210823 海大集团首次覆盖报告:精雕主业,蓄力生态.pdf

20220420 2021年报和2022年1季报点评:瑕不掩瑜.pdf

20220512 产品与服务齐修,建生态于百川.pdf

20220420 2021年报和2022年1季报点评:瑕不掩瑜.pdf

我们看好海大集团的主要逻辑在于: ( 1) 从季度业绩同比趋势来看, 1季度或为全年低点, 后续有望呈现逐季改善的趋势; (2) 剔除生猪养殖业务的其他业务对应估值处于历史中低水平; (3) 今年以来上游原料价格上涨和下游养殖行情低迷虽然短期内对整个饲料带来了压力, 但是由于中小企业的抗压能力相对更差, 这将使得中小企业将加速退出, 市场份额将有望进一步往海大集团等头部企业集中, 公司竞争环境进一步优化; (4) 公司的股票期权激励计划, 员工覆盖面广、 目标清晰, 目前股价接近股权激励行权价格

盈利预测、 估值分析和投资建议: 预计公司 2022-2024 年归母公司净利润25.20/45.22/55.09 亿 元 , 同 比 增 长 57.9%/79.4%/21.8% , 对 应 EPS 为1.52/2.72/3.32 元, PE 为 39/22/18 倍, 首次覆盖给予“买入-A” 评级

20220512 产品与服务齐修,建生态于百川.pdf

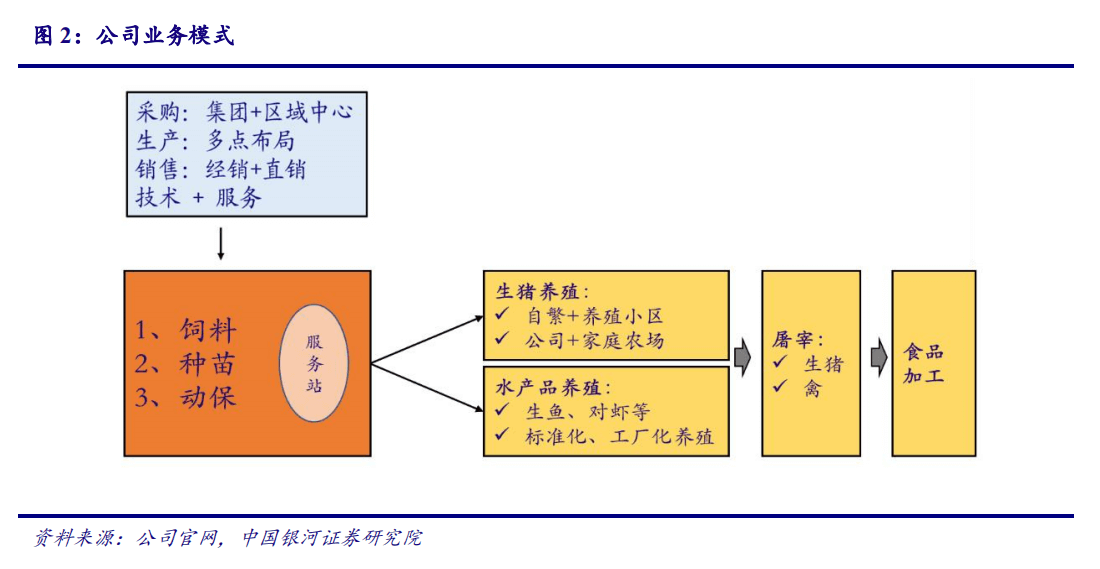

剔除生猪养殖业务, 21 年公司实现营收813.57 亿元,同比+43.71%;归母净利润 24.92 亿元,同比+32.97%。公司以饲料为核心、苗种与动保为两翼实现三位一体协同发展。围绕养殖产业链实现产品与服务叠加,增倍效益。

投资建议 公司以饲料业务为核心,与种苗、动保形成合力,向 4000 万吨饲料销量目标进发,五年复合增速 21%;依托多业务协同效应的乘数优势,业绩可期。预计 22/23 年 EPS 为 1.46/2.66 元,维持“推荐”评级。

基于上述考虑,我们预计 22-23 年公司营收为 1064.92 亿元、1305.82 亿元,同比+23.83%、 +22.62%;毛利率为 9.47%、11.1%,归母净利润为 24.31 亿元、44.12 亿元,同比+52.3%、+81.51%; EPS 为 1.46 元、2.66 元,对应 2022 年 5 月 10 日收盘价的 PE 为 43 倍、24 倍。

若有收获,就点个赞吧

0 人点赞