来源:https://mp.weixin.qq.com/s/ZRdqwKCo5MZIXGOAr2e30g

投资要点

❑ 本周热点:政策边际改善,医药估值修复

本周关注:①2022年10月12日,国家医保局对全国人大代表、恒瑞医药董事长孙飘扬,全国人大代表、荣昌生物制药董事长王威东提出的有关“谈判药品续约”的建议做出了回复。提出:已将新增适应症纳入进了简易续约考虑范围。我们预计降价幅度有望明显缓和。②2021年10月12日国家医保局发布《关于政协十三届全国委员会第五次会议第02866号(社会管理类263号)提案答复的函》,再次回应医疗器械创新产品采购问题。我们认为,此答复函内容为创新医疗器械再亮绿灯。③2022年10月13日,由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,我们认为,此次生化集采相对于先前高值耗材集采更加温和。

我们认为,我国IVD行业国产化率仍然处于较低水平,外资品牌在国内借助早期的技术优势,先发优势和长期的学术推广等方面在IVD诸多细分领域确立了作为“行业标准”的地位,使得部分产品虽然国内企业通过多年发展已经技术成熟,做到了“同质低价”,但仍然在国产化替代进程中受阻,此次肝功生化试剂集采是IVD领域最大范围的一次集采,对后续IVD其他细分领域具有较强的指导意义。考虑到生化试剂的通用性较高,对仪器配套要求相对较弱,我们认为国产头部企业更容易通过规模效应带来的“同质低价”优势,赢得更多的市场份额。另外,本周在医药产业政策边际修复持续向好下,医药板块估值迎来了较快的修复。我们认为,医药板块作为前期调整多,政策边际缓和催化下,医药上涨持续性较强,是稀缺性确定增长的板块。

短期看反弹,中长期强调创新配套产业链和老龄化需求:从短期来看,政策压力的逐步缓和或将为医药带来短期反弹行情,从中长期阶段来看,我们发现2022年开始将首次出现新增退休人员与新增入职人员的倒挂,未来的10-15年,医保都仍将面临人口老龄化带来的巨大压力,医保控费的主旋律仍将持续。在此背景下,我们再次强调,竞争格局仍然是核心,在供需博弈中,有一定临床不可替代性的创新产品或在采购中仍将享有更高的议价权,医保控费为创新企业提供了放量窗口期。另外,随着人口老龄化的加速,医院数量的增长与下沉医院的医疗水平提升以及老龄化带来偏零售端需求的提升仍然是必然趋势。

投资建议:

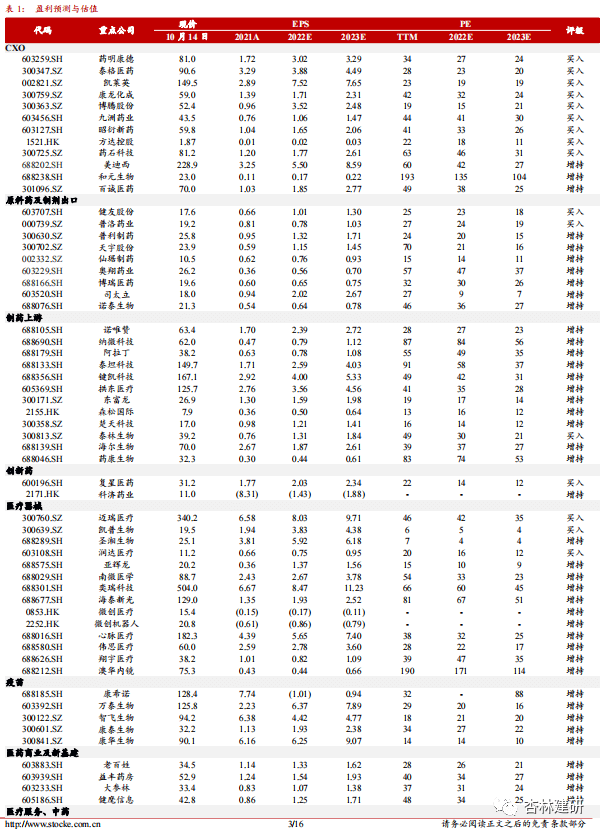

CXO板块:受UVL清单移除带来CXO估值压制因素边际改善等因素影响,市场对中长期景气度支撑及竞争格局认知有望明显边际向好,推荐药明康德、凯莱英、九洲药业、博腾股份、康龙化成、泰格医药、昭衍新药、美迪西、方达控股、百诚医药、药石科技等,建议关注药明生物、金斯瑞生物科技等。

医疗器械板块:受集采预期边际向好及贴息贷款等因素影响,推荐关注产品创新性强、市场空间大、持续创新迭代以及医疗新基建拉动放量的公司。如迈瑞医疗、联影医疗、奕瑞科技、微创医疗、心脉医疗、南微医学、澳华内镜、海泰新光、亚辉龙、润达医疗等。

**

❑ 表现复盘:行业涨幅第一、器械迎来明显反弹

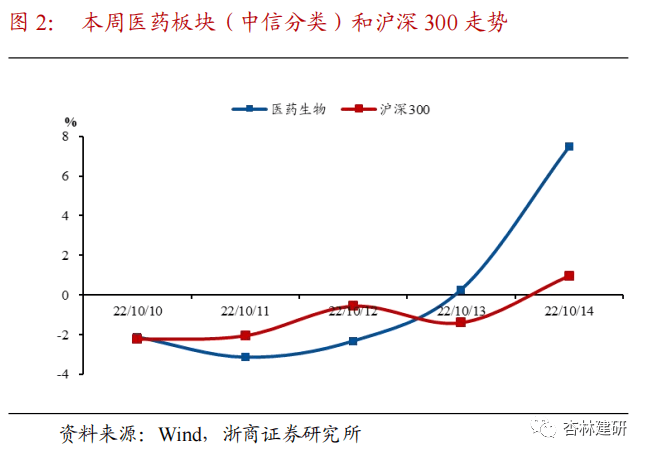

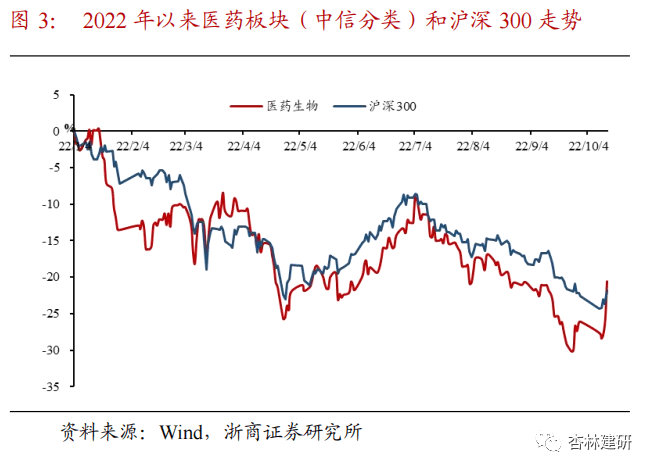

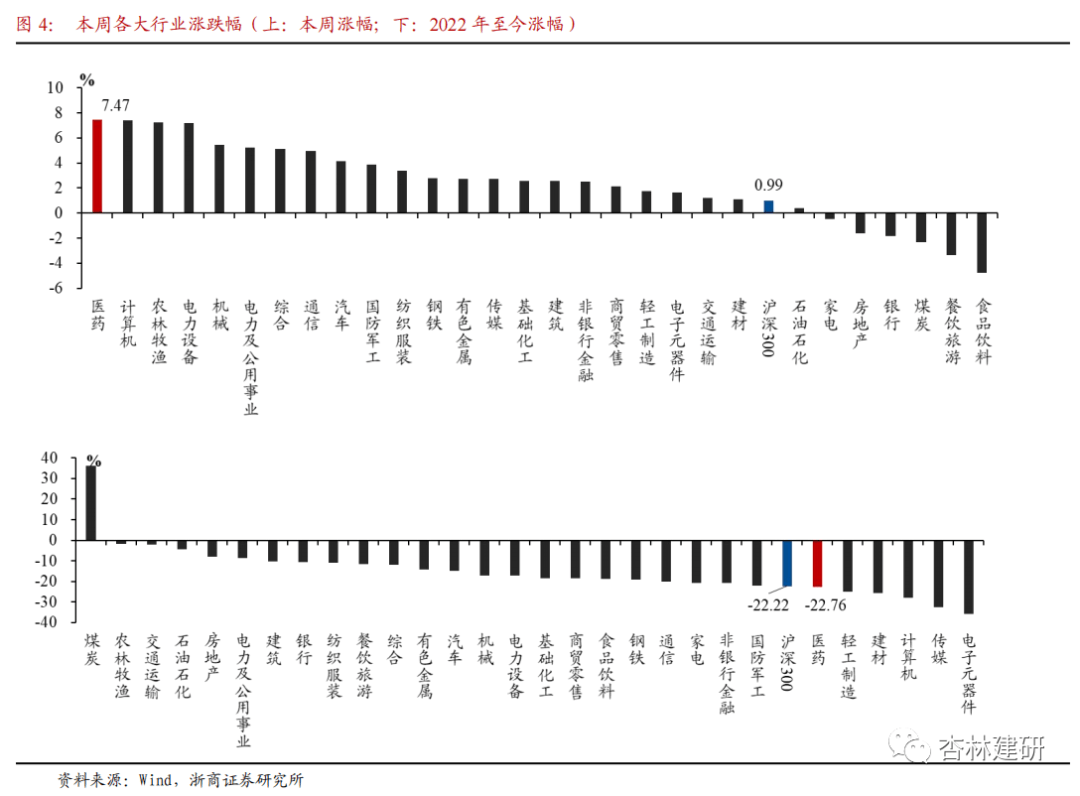

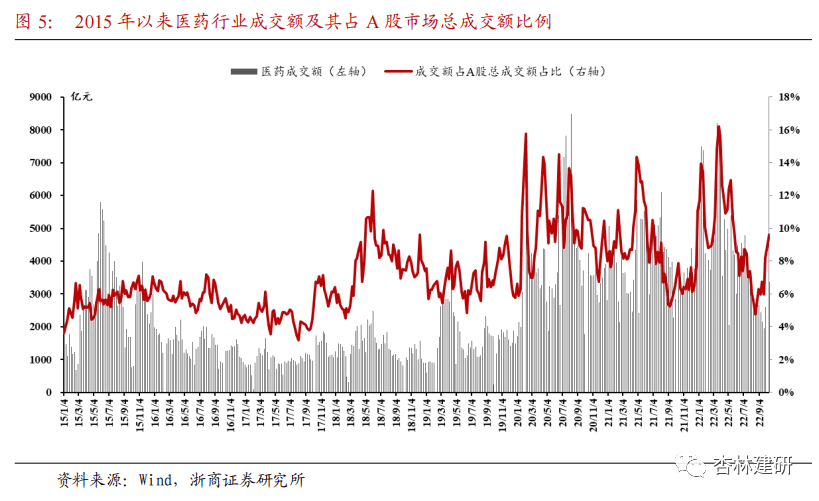

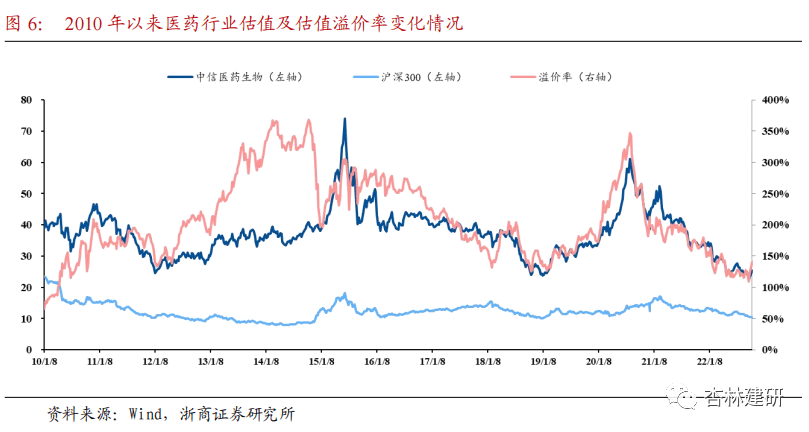

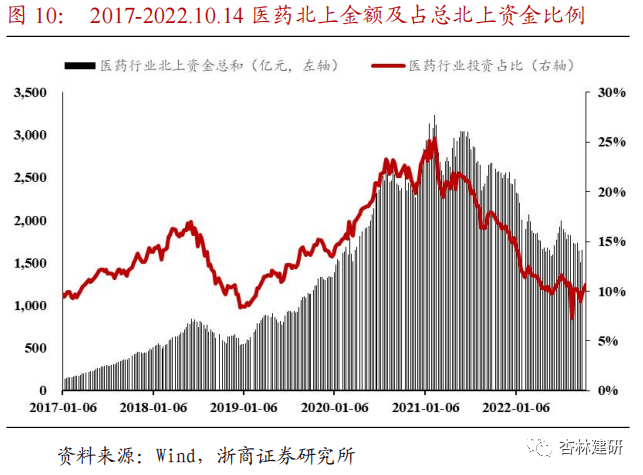

涨跌幅:本周医药板块上涨7.5%,跑赢沪深300指数6.5个百分点,在所有行业中排名第1;截至2022年10月14日,医药板块2022年累计涨幅-22.76%,在所有行业中排名倒数第6。成交额:医药行业本周成交额为3362亿元,占全部A股总成交额比例为9.6%,较上周环比提升1.4pct,略高于2018年以来的中枢水平(8.2%)。估值:截至2022年10月14日,医药板块整体估值(历史TTM,整体法,剔除负值)为25.4倍,环比上升1.9。医药行业相对沪深300的估值溢价率为141%,较上周环比上升17.1pct,低于四年来中枢水平(174.0%)。沪港通&深港通持股:截至2022年10月15日,陆港通医药行业投资1803亿元,医药持股占陆港通总资金的10.7%,医药北上资金环比增加152亿元。

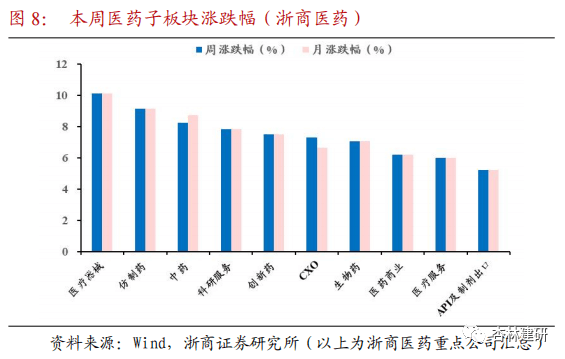

根据浙商医药重点公司分类板块来看,本周医疗器械(涨幅10.1%)、仿制药(涨幅9.1%)、中药(涨幅8.2%)明显上涨。我们认为,2022年9月14日李克强主持国务院常务会议,确定专项再贷款与财政贴息配套支持部分领域设备更新改造,其中医疗新基建需求带来医疗器械相关产品放量高预期,叠加2022年10月13日,由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,集采规则边际温和好于市场预期,拉动医疗器械板块股价大涨;分版块来看,医疗器械板块中开立医疗(涨幅26.3%)、安图生物(涨幅16.1%)、迈瑞医疗(涨幅13.8%)涨幅较为明显;仿制药板块中京新药业(涨幅18.0%)、恩华药业(涨幅17.5%)、人福医药(涨幅12.2%)涨幅较为明显;中药板块中济川药业(涨幅17.9%)、康缘药业(涨幅15.3%)、华润三九(涨幅14.2%)涨幅较为明显。

❑ 2022年医药中期策略:价值重构,产业拐点

医药持续调整,估值和持仓均创历史低点,投资者在底部震荡中待医药板块催化,我们认为在医改持续深化的背景下,医疗服务价格改革、医保支付中对创新的持续鼓励(创新药、创新器械),工信部开展医药产业链强链补链行动等,体现了在政策改革的震荡深化特点,在这种背景下,代表医药产业景气的方向(创新、差异化),依然是医药投资主线,国内医药产业升级过程中,2022-2024年,医药创新升级配套产业链领域迎来更加确定性的景气阶段,这些领域包含了研发(CXO、科研工具)、量产(制造、上游科学工具、装备)等,同时我们也更加关注创新药械在产品研发质量升级、商业化品种放量带来的投资机会(排名不分先后)

研发:CXO、科学工具等;推荐药明康德、凯莱英、九洲药业、博腾股份、康龙化成、泰格医药、昭衍新药、美迪西、方达控股、百诚医药等;

量产:API、制药装备、试剂、耗材等领域;推荐健友股份、普洛药业、仙琚制药、普利制药、天宇股份、森松国际、东富龙、泰坦科技、阿拉丁、键凯科技、药石科技、纳微科技、诺唯赞、拱东医疗、海尔生物、泰林生物、楚天科技、奕瑞科技、海泰新光等;

创新:国际化能力的器械、药品公司;推荐迈瑞医疗、微创医疗、南微医学、心脉医疗、澳华内镜、科济药业-B,关注佰仁医疗、百济神州、信达生物、君实生物、康方生物等;

其他:消费、疫苗、医疗服务、创新配套产业公司;推荐万泰生物、智飞生物、康希诺、济川药业、康缘药业,关注爱尔眼科、片仔癀等。

❑ 风险提示

行业政策变动;疫情结束不及预期;研发进展不及预期。

1 本周热点:政策边际改善,医药估值修复

本周热点:2022年10月12日,国家医保局对全国人大代表、恒瑞医药董事长孙飘扬,全国人大代表、荣昌生物制药董事长王威东提出的有关“谈判药品续约”的建议做出了回复。提出:已将新增适应症纳入进了简易续约考虑范围。意味着一些药物新增适应症或可不用重新谈判,而是通过“简易续约”规则直接纳入医保。这对于新增适应症药品来说,通过简易续约规则进入医保,虽然仍然需要降价(简易续约是在上一年价格基础上根据销量进行调整,我们依据简易续约规则:“以医保基金实际支出与基金预算影响预估值的比值(简称比值A,医保基金实际支出/预算影响预估值=比值A)为基准,确定支付标准的降幅”,以极端条件下“170%<比值A≤200%,支付标准下调15个百分点”以及“年均实际支出金额在40亿元以上的,支付标准的下调幅度增加10个百分点”对降价幅度进行预估,简易续约规则下药品最大降幅或将不超过25%),但相比传统谈判流程(例如:百济神州PD-1替雷利珠单抗2021年新增适应症谈判降幅高达34%),降价比例将相对宽松。

2021年10月12日国家医保局发布《关于政协十三届全国委员会第五次会议第02866号(社会管理类263号)提案答复的函》,再次回应医疗器械创新产品采购问题。对类似3D打印骨科耗材等创新产品,考虑技术特点、生产成本、使用情况、临床功效等特性,采取“一品一策”的方式,确定合适的采购规则,完善以市场为主导的价格形成机制,促进医疗器械行业高质量发展,以合理的价格为人民群众提供更多的创新产品。再次体现国家对于创新医疗器械的鼓励与支持。

2022年10月14日,新浪网(https://news.sina.com.cn/minsheng/2022-10-14/doc-imqqsmrp2604947.shtml)、界面新闻网(https://www.jiemian.com/article/8212262.html)、华夏时报网(https://www.chinatimes.net.cn/article/121557.html)等多家媒体同时公布由江西牵头的22省区肝功能生化试剂集采方案征求意见稿内容,引发市场普遍关注,该集采方案主要要点如下:

a)带量采购对象:26项肝功能生化诊断试剂,预计占生化试剂市场规模20%,全国体量约30亿(出厂口径),22省集采前约20亿。

b)意向采购量:对每家企业每项产品,以每盒的mL数为单位,医院报量产生意向采购量。

c)分组规则:不区分方法学,按品种将企业分为A、B两组,按意向采购量排序,联盟采购量前90%的企业、或任一联盟省份采购量前90%的企业均分入A组,其余进B组。

d)中标规则:价格从低到高排位,中选比例60%;如不在前60%,只要不高于最高有效申报价0.8倍,即企业只要在最高有效申报价基础上降价20%即可入围。

e)采购量分配:按照排名确定实际采购量比例,入围最低保证40%意向采购量。

我们认为,此次生化集采相对于先前高值耗材集采更加温和:本次分组规则更加宽松:意向采购量占比进一步提升,有利于更多国产企业及更多项目能够参与其中(此前脊柱集采分组规则:1主要部件是否齐全;2全国供应能力;3累计意向采购量前85%,只有同时满足三个条件的企业才能分入A组)。降价幅度逐步温和:此前脊柱集采报价需要在最高有效申报价基础上降价60%即可直接入围,而此次生化集采降幅调整为20%,中标降幅入围要求明显趋于温和。此外,从近期脊柱集采结果来看,集采最终平均降幅已趋势向好(心脏支架平均降幅为93%,人工关节、脊柱集采平均降幅82-84%),同时,规则已逐步向临床需求靠拢。

目前,我国IVD行业国产化率仍然处于较低水平,外资品牌在国内借助早期的技术优势,先发优势和长期的学术推广等方面在IVD诸多细分领域确立了作为“行业标准”的地位,使得部分产品虽然国内企业通过多年发展已经技术成熟,做到了“同质低价”,但仍然在国产化替代进程中受阻,此次肝功生化试剂集采是IVD领域最大范围的一次集采,对后续IVD其他细分领域具有较强的指导意义。考虑到生化试剂的通用性较高,对仪器配套要求相对较弱,我们认为国产头部企业更容易通过规模效应带来的“同质低价”优势,赢得更多的市场份额。

另外,本周在医药产业政策边际修复持续向好下,医药板块估值迎来了较快的修复。政策边际改善主要体现在贸易摩擦的边际修复:2021年10月7日,UVL清单移除药明生物(无锡)(详细点评请见2022年10月8日发布的《UVL更新:不确定性消除,看好CXO估值修复》);支付端政策扶持效果显现:2022年9月13日,李克强主持国务院常务会议,确定专项再贷款与财政贴息配套支持部分领域设备更新改造,2022年10月7日中国人民银行营业管理部披露国庆期间北京设备更新改造贷款合同签约额超120亿元(详细点评请见2022年10月8日发布的《医疗器械:财政支持加大,利好器械放量》);医药产业政策边际改善:地方、品类集采的价格政策温和(如上文所述)。我们认为,医药板块作为前期调整多,政策边际缓和催化下,医药上涨持续性较强,是稀缺性确定增长的板块。

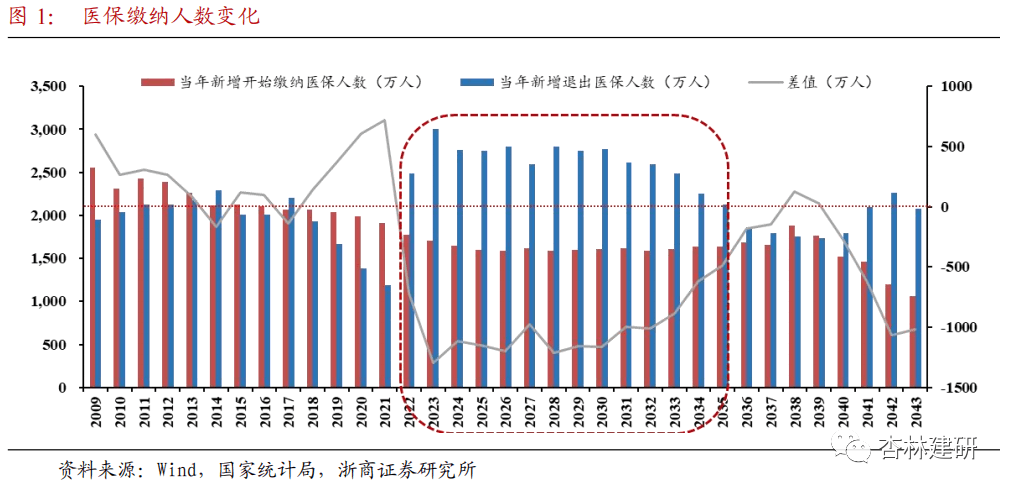

短期看反弹,中长期强调创新配套产业链和老龄化需求:从短期来看,政策压力的逐步缓和或将为医药带来短期反弹行情,从中长期阶段来看,我们通过历年出生人口数对医保缴纳人数变化做了推导:假设平均年龄到达22岁参加工作并开始缴纳医保,到60岁退休后退出医保缴纳,通过两者差值来反应出医保缴纳人数的净变化,我们发现,随着1960年代大批出生人口陆续到达退休年龄并退出医保缴纳,2022年开始首次出现新增退休人员与新增入职人员的倒挂,不难看出,未来的10-15年,医保都仍将面临人口老龄化带来的巨大压力,医保控费的主旋律仍将持续。在此背景下,我们再次强调,竞争格局仍然是核心,在供需博弈中,有一定临床不可替代性的创新产品或在采购中仍将享有更高的议价权,医保控费为创新企业提供了放量窗口期。另外,随着人口老龄化的加速,医院数量的增长与下沉医院的医疗水平提升以及老龄化带来偏零售端需求的提升仍然是必然趋势。

投资建议:

CXO板块:受UVL清单移除带来CXO估值压制因素边际改善等因素影响,市场对中长期景气度支撑及竞争格局认知有望明显边际向好,推荐药明康德、凯莱英、九洲药业、博腾股份、康龙化成、泰格医药、昭衍新药、美迪西、方达控股、百诚医药、药石科技等,建议关注药明生物、金斯瑞生物科技等。

医疗器械板块:受集采预期边际向好及贴息贷款等因素影响,推荐关注产品创新性强、市场空间大、持续创新迭代以及医疗新基建拉动放量的公司。如迈瑞医疗、联影医疗、奕瑞科技、微创医疗、心脉医疗、南微医学、澳华内镜、海泰新光、亚辉龙、润达医疗等。

2 行情复盘:行业涨幅第一、器械景气度高涨

涨跌幅:本周医药板块上涨7.5%,跑赢沪深300指数6.5个百分点,在所有行业中排名第1;截至2022年10月14日,医药板块2022年累计涨幅-22.76%,在所有行业中排名倒数第6。成交额:医药行业本周成交额为3362亿元,占全部A股总成交额比例为9.6%,较上周环比提升1.4pct,略高于2018年以来的中枢水平(8.2%)。估值:截至2022年10月14日,医药板块整体估值(历史TTM,整体法,剔除负值)为25.4倍,环比上升1.9。医药行业相对沪深300的估值溢价率为141%,较上周环比上升17.1pct,低于四年来中枢水平(174.0%)。沪港通&深港通持股:截至2022年10月15日,陆港通医药行业投资1803亿元,医药持股占陆港通总资金的10.7%,医药北上资金环比增加152亿元。

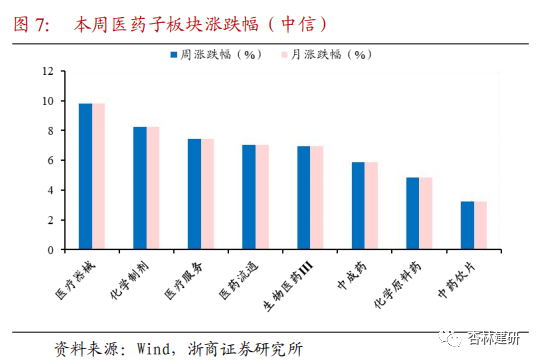

据Wind中信医药分类看,本周医药板块所有子领域均有所上涨,其中医疗器械(涨幅9.8%)、化学制剂(涨幅8.2%)、医疗服务(涨幅7.4%)涨幅更明显。

根据浙商医药重点公司分类板块来看,本周医疗器械(涨幅10.1%)、仿制药(涨幅9.1%)、中药(涨幅8.2%)明显上涨。我们认为,2022年9月14日李克强主持国务院常务会议,确定专项再贷款与财政贴息配套支持部分领域设备更新改造,其中医疗新基建需求带来医疗器械相关产品放量高预期,叠加2022年10月13日,由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,集采规则边际温和好于市场预期,拉动医疗器械板块股价大涨;分版块来看,医疗器械板块中开立医疗(涨幅26.3%)、安图生物(涨幅16.1%)、迈瑞医疗(涨幅13.8%)涨幅较为明显;仿制药板块中京新药业(涨幅18.0%)、恩华药业(涨幅17.5%)、人福医药(涨幅12.2%)涨幅较为明显;中药板块中济川药业(涨幅17.9%)、康缘药业(涨幅15.3%)、华润三九(涨幅14.2%)涨幅较为明显。

整体来看,医药持续调整,估值和持仓仍处于创历史低点,投资者在底部震荡中待医药板块催化,我们认为在医改持续深化的背景下,医疗服务价格改革、医保支付中对创新的持续鼓励(创新药、创新器械),体现了在政策改革的震荡深化的特点,在这种背景下,代表医药产业景气的方向(创新、差异化)依然是医药投资主线。另外,国内医药产业升级过程中,2022-2024年医药创新升级配套产业链领域迎来更加确定性的景气阶段,这些领域包含研发(CXO、科研工具)、量产(制造、上游科学工具、装备)等,同时我们也更加关注创新药械在产品研发质量升级、商业化品种放量带来的投资机会(排名不分先后)。

研发:CXO、科学工具等;推荐药明康德、凯莱英、九洲药业、博腾股份、康龙化成、泰格医药、昭衍新药、美迪西、方达控股、百诚医药等;

量产:API、制药装备、试剂、耗材等领域;推荐健友股份、普洛药业、仙琚制药、普利制药、天宇股份、森松国际、东富龙、泰坦科技、阿拉丁、键凯科技、药石科技、纳微科技、诺唯赞、拱东医疗、海尔生物、泰林生物、楚天科技、奕瑞科技、海泰新光等;

创新:国际化能力的器械、药品公司;推荐迈瑞医疗、微创医疗、南微医学、心脉医疗、澳华内镜、科济药业-B,关注佰仁医疗、百济神州、信达生物、君实生物、康方生物等;

其他:消费、疫苗、医疗服务、创新配套产业公司;推荐万泰生物、智飞生物、康希诺、济川药业、康缘药业,关注爱尔眼科、片仔癀等。

3 本周行情回顾

3.1 医药行业行情:行业涨幅第一,估值得到逐步修复

本周医药板块上涨7.5%,跑赢沪深300指数6.5个百分点,在所有行业中排名第1;截至2022年10月14日,医药板块2022年累计涨幅-22.76%,在所有行业中排名倒数第6。

成交额环比提升。成交额上看,医药行业本周成交额为3362亿元,占全部A股总成交额比例为9.6%,较上周环比提升1.4pct,略高于2018年以来的中枢水平(8.2%)。

估值小幅修复。截至2022年10月14日,医药板块整体估值(历史TTM,整体法,剔除负值)为25.4倍,环比上升1.9。医药行业相对沪深300的估值溢价率为141%,较上周环比上升17.1pct,低于四年来中枢水平(174.0%)。

我们认为,基于过去3-4年医药板块政策导向产业的结构化升级,产业分化加速。从时间维度上,医改已进入明显的深水区,就整体行业发展方向而言,在国内医药产业升级过程中,2022-2024年,医药创新升级配套产业链领域迎来更加确定性的景气阶段,这些领域包含了研发(CXO、科研工具)、量产(制造、上游科学工具、装备)等,同时我们也更加关注创新药械在产品研发质量升级、商业化品种放量带来的投资机会。

3.2 医药子行业:器械迎来明显反弹

据Wind中信医药分类看,本周医药板块所有子领域均有所上涨,其中医疗器械(涨幅9.8%)、化学制剂(涨幅8.2%)、医疗服务(涨幅7.4%)涨幅更明显。

根据浙商医药重点公司分类板块来看,本周医疗器械(涨幅10.1%)、仿制药(涨幅9.1%)、中药(涨幅8.2%)明显上涨。我们认为,2022年9月14日李克强主持国务院常务会议,确定专项再贷款与财政贴息配套支持部分领域设备更新改造,其中医疗新基建需求带来医疗器械相关产品放量高预期,叠加2022年10月13日,由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,集采规则边际温和好于市场预期,拉动医疗器械板块股价大涨;分版块来看,医疗器械板块中开立医疗(涨幅26.3%)、安图生物(涨幅16.1%)、迈瑞医疗(涨幅13.8%)涨幅较为明显;仿制药板块中京新药业(涨幅18.0%)、恩华药业(涨幅17.5%)、人福医药(涨幅12.2%)涨幅较为明显;中药板块中济川药业(涨幅17.9%)、康缘药业(涨幅15.3%)、华润三九(涨幅14.2%)涨幅较为明显。

整体来看,医药持续调整,估值和持仓仍处于创历史低点,投资者在底部震荡中待医药板块催化,我们认为在医改持续深化的背景下,医疗服务价格改革、医保支付中对创新的持续鼓励(创新药、创新器械),体现了在政策改革的震荡深化的特点,在这种背景下,代表医药产业景气的方向(创新、差异化)依然是医药投资主线,我们坚持推荐的“医药创新升级配套产业链”投资价值;此外,我们再次强调医药CXO本身在医药板块的成长稀缺性,这种稀缺性来自国内需求的多层次性、供给的稀缺性等长期景气逻辑,叠加估值仍处于历史底部,我们持续看好CXO板块的投资机会。

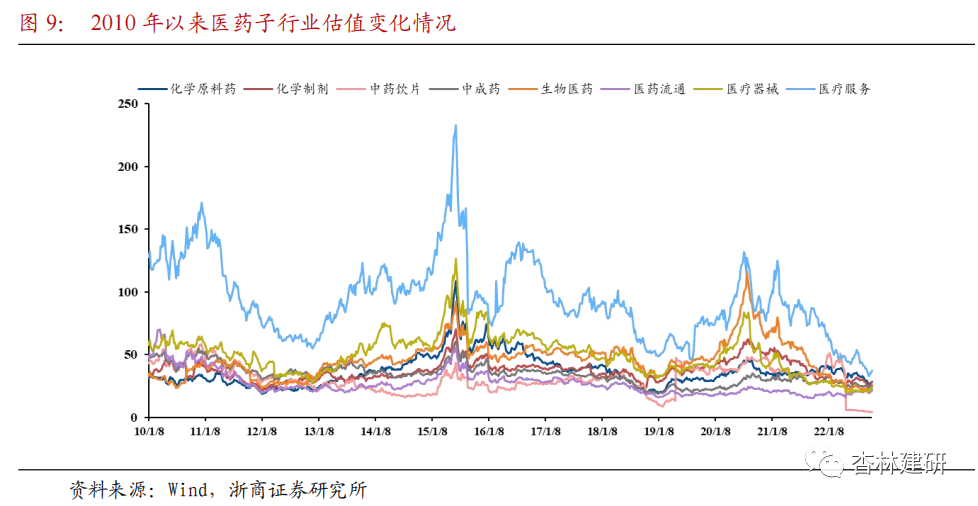

估值:本周医药子板块估值有所回升,其中医疗服务(+2.75)、医疗器械(+2.63)、化学制剂(+2.13)回升明显,截至2022年10月14日,估值排名前三的板块分别为医疗服务、化学原料药和化学制剂,市盈率分别为37倍、28倍、28倍。

我们认为,从长期来看很多标的基本面优质、长期逻辑充分,此前较高的估值在当前剧烈调整中易落入合理区间,带来投资机遇。回调下建议积极布局。我们仍然建议重点关注具有中国优势、具备市场化、国际化竞争力的板块,具体而言,包括:

1、谈判降价背景下把握中国市场,且拥有全球视野和布局的创新药械企业;

2、通过新产能、新业务加速拓展打破产业转移“共识”的特色原料药企业;

3、订单加速,行业景气背景下优势不断强化的生产&研发外包企业;

4、产品升级、国产替代突破的科研服务上游公司。

3.3 陆港通&港股通:医药持股占比持续提升

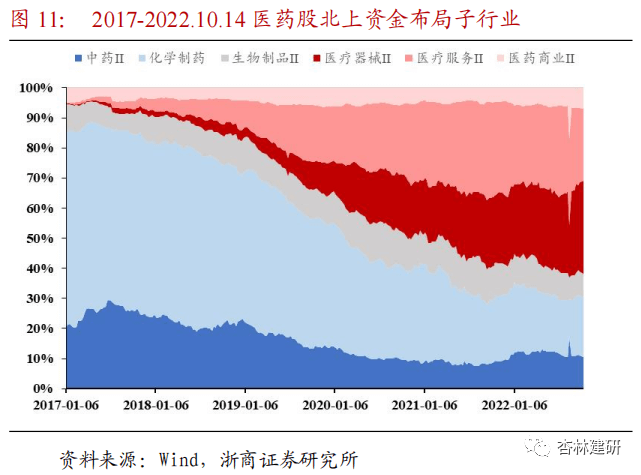

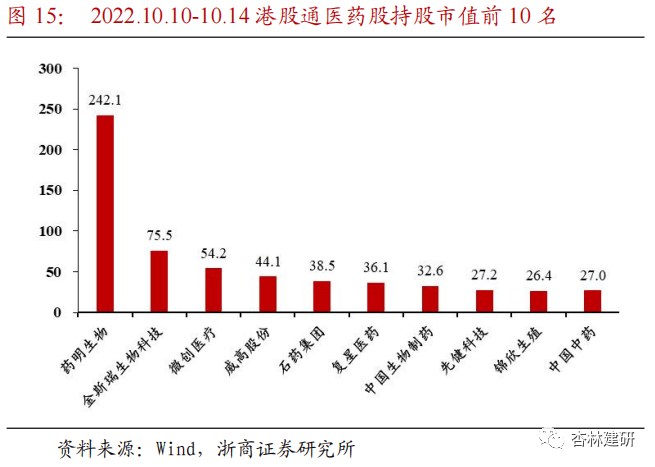

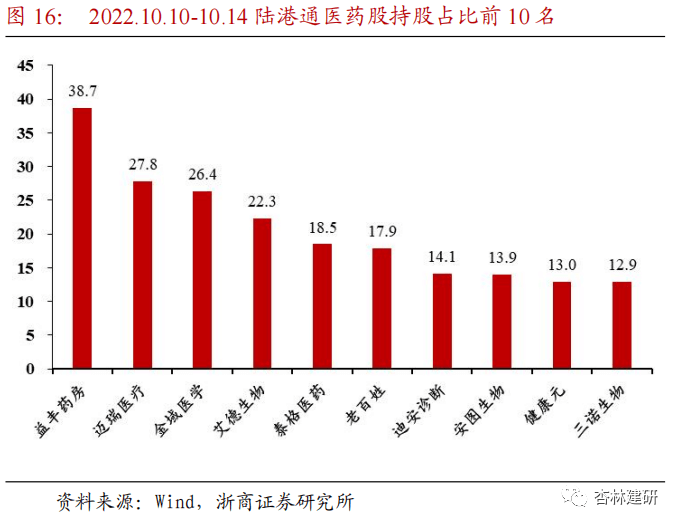

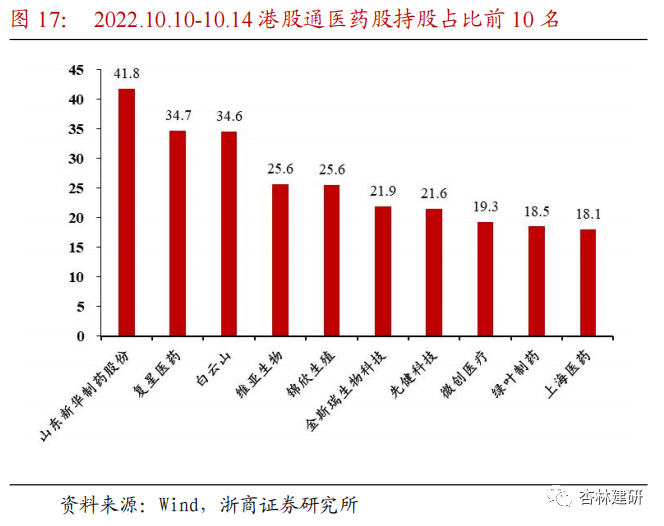

截至2022年10月15日,陆港通医药行业投资1803亿元,医药持股占陆港通总资金的10.7%,医药北上资金环比增加152亿元。细分板块中,医疗器械、化学制药、医疗服务等板块净流入相对较多。我们认为,陆港通资金流向反映的是包括海外投资者在内的机构对医药各子板块的不同景气度预期,我们建议更着眼于国内医药先进制造的底层逻辑,关注估值性价比、国际竞争力的领域和个股。

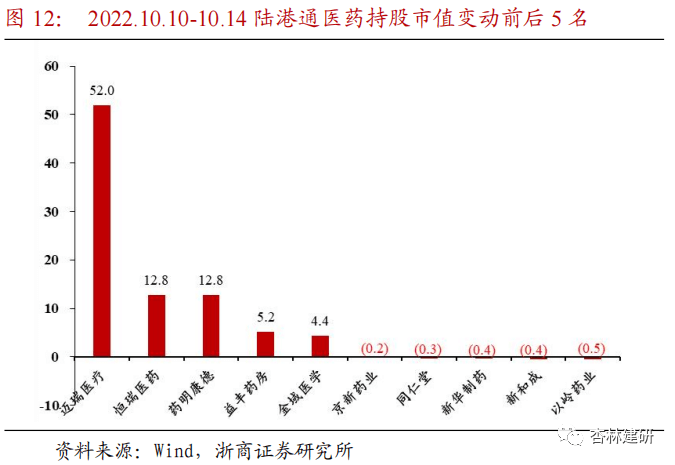

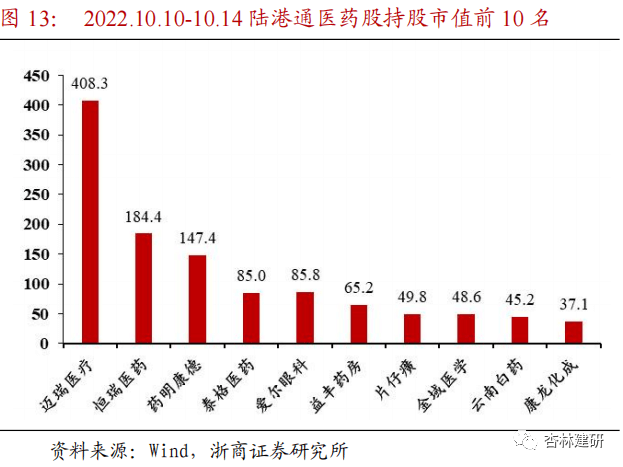

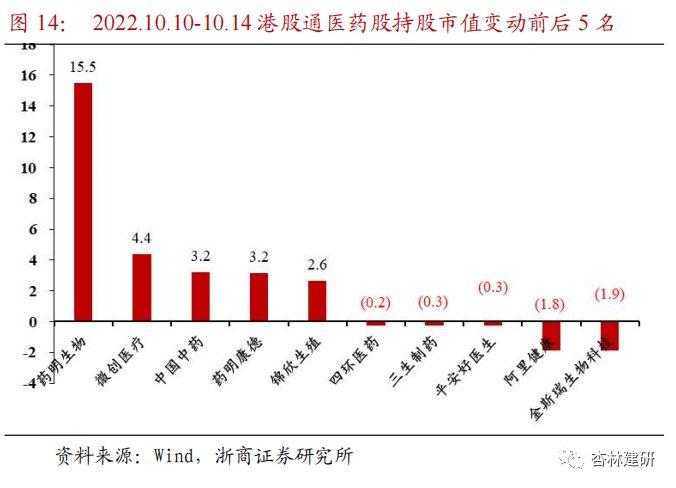

具体持仓标的上,2022年10月10日至10月15日陆港通医药标的市值增长前5名分别为迈瑞医疗、恒瑞医药、药明康德、益丰药房和金域医学,市值下降前5名分别为以岭药业、新和成、新华制药、同仁堂和京新药业。港股通医药标的市值增长前5名分别为药明生物、微创医疗、中国中药、药明康德和锦欣生殖,市值下降前5名分别为金斯瑞生物科技、阿里健康、平安好医生、三生制药和四环医药。

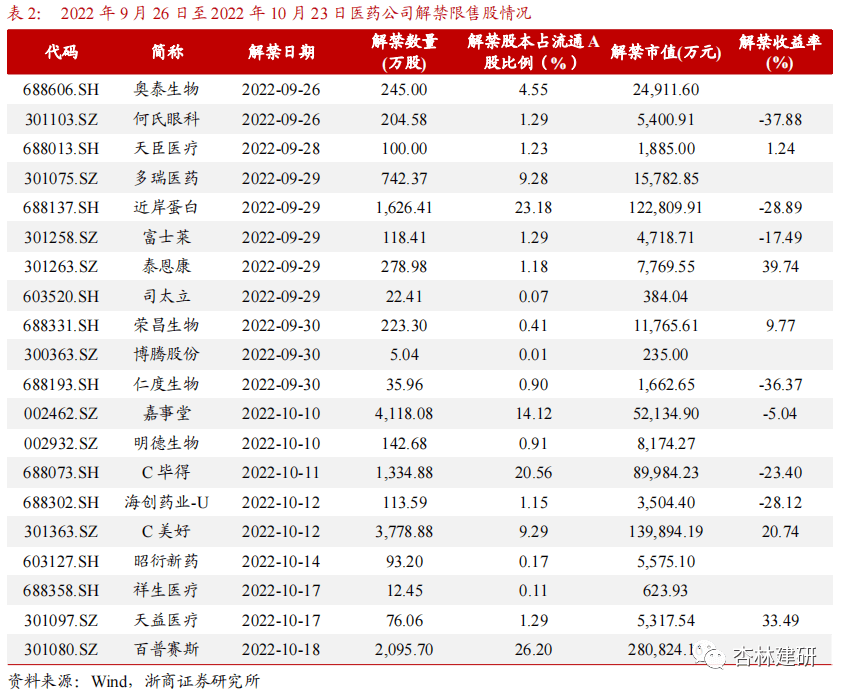

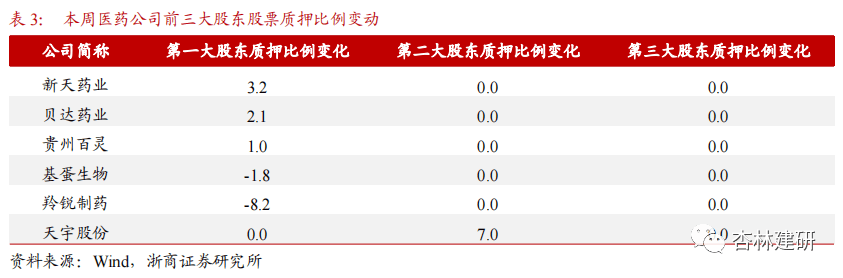

3.4 限售解禁&股权质押情况追踪

近一个月来限售股解禁及股权质押情况变化:关注基本面因素外可能影响股价流动性和交易配置的因素。2022年9月26日至2022年10月23日,共有20家医药上市公司发生或即将发生限售股解禁,其中百普赛斯、近岸蛋白、C毕得等公司涉及解禁股份占流通股本比例较高。在股权质押方面,新天药业、贝达药业等公司第一大股东股权质押比例有所上升,羚锐制药、基蛋生物等公司第一大股东股权质押比例有所下降。

4 风险提示

行业政策变动;疫情结束不及预期;研发进展不及预期。

若有收获,就点个赞吧

0 人点赞