来源:https://mp.weixin.qq.com/s/kiaIVdN2GohtEAYEbQDDEw

核心结论:①05-08年A股经历了史上波动最大的牛熊周期。牛市起于股改、经济强劲,终于通胀高政策紧,最终基本面回落。②特点一:美林投资时钟引入A股,完美刻画了此轮资产轮动。③特点二:股权分置改革完成,股价与基本面的相关性提升。④特点三:公募基金大发展,公募持股占流通市值比重最高时达 28 %。

周期盛行——牛熊复盘之05-08年

策略研究覆盖的内容非常广泛,在日常研究过程中我们需要不断地完善我们的研究框架。在20年8-9月,我们发布了《少即是多——策略研究框架探讨-20200814》等6篇研究方法论报告,21年9月底出版了《荀玉根讲策略:少即是多》一书,这本书对于我们的框架体系有更细致的阐述。我们整套研究体系注重历史对比研究,因为历史虽然不会重演细节,但过程却会重复相似。今年我们以首席策略分析师荀玉根博士经历的5轮牛熊作为案例,以复盘的形式对研究框架做进一步的补充。复盘的内容除了包括牛熊背后的逻辑,还会包括每一轮牛熊的三个特点。本篇报告复盘05-08年牛熊周期。

1. 史上波动最大的牛熊

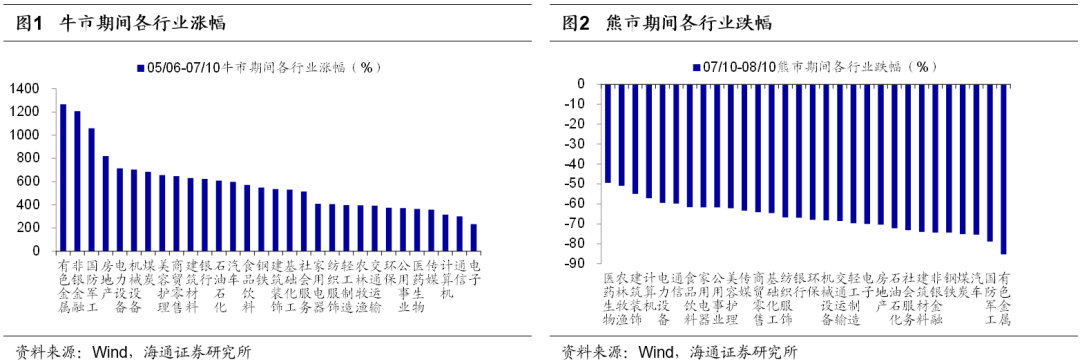

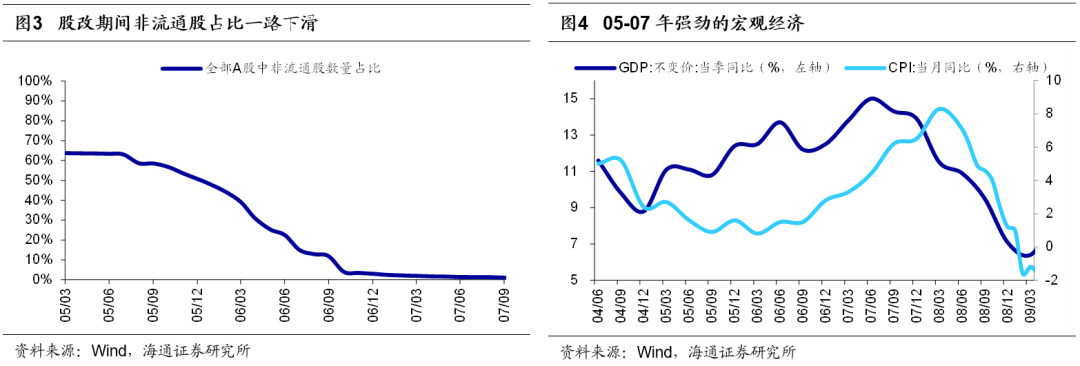

05-08年A股经历了史上波动最大的牛熊。以上证综指刻画,这轮大的牛熊周期始于上证综指2005年6月6日的998点,见顶于2007年10月16日的6124点,然后再次跌至2008年10月28日的1664点。在05-07年的牛市中,上证综指累计上涨了28个月,最大涨幅5倍,期间涨幅最大的行业聚焦在周期、大金融中,比如有色金属指数涨了12倍、非银金融10倍、地产8倍、煤炭7倍、银行6倍;在07-08年熊市中,上证综指在12个月的时间内下跌超过70%,前期领涨的有色领跌,熊市期间下跌85%,非银金融和煤炭跌75%,地产跌70%,银行跌65%。回过头看,当时的A股经历了前所未有的大波动,10倍股在牛市中很多,但是进入熊市后又面临继续大跌,上证综指在当时创下的6124高点,至今没有突破。

牛市的“起”:股权分置改革、宏观经济强劲、居民资金入市。回到6124点的左侧,我们发现这轮前无古人也可能后无来者的牛市背后是几个宏观大环境的变化:

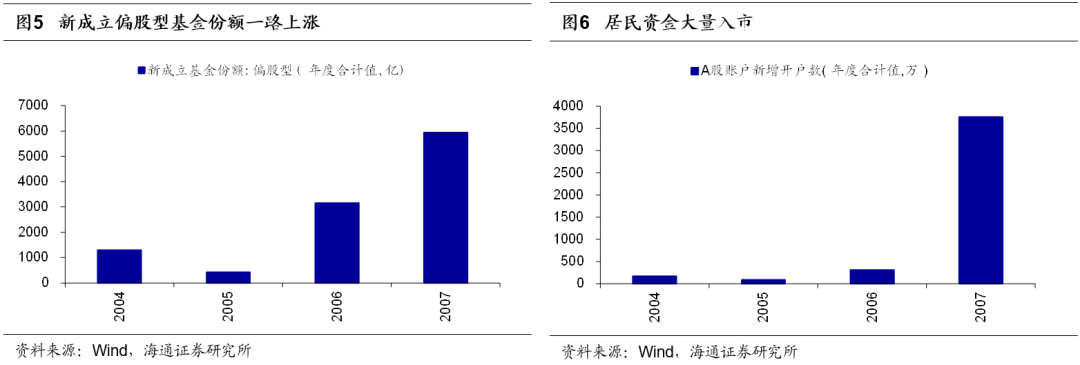

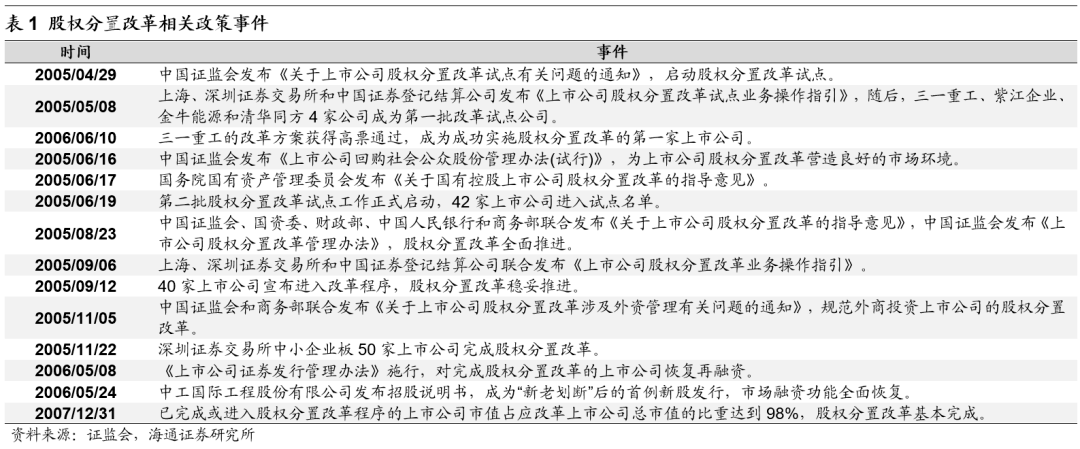

一是股权分置改革。2005年4月29日,以证监会发布《关于上市公司股权分置改革试点有关问题的通知》为标志,股权分置改革正式启动。整个股改核心想解决的是同股不同权的问题。在股改之前,非流通股东与流通股东、大股东与小股东的利益不一致,非流通股股东的利益关注点在于资产净值的增减,流通股股东的利益关注点在于二级市场的股价波动;从二级市场价格发现功能来说,当时全市场有接近三分之二的股份不能上市流通,客观上导致单一上市公司流通股本规模相对较小,影响股价最大的变量是股票的供求关系(而非基本面),股价波动较大、定价机制扭曲。经过2年股改后,各类投资者从此同股同权,利益一致,股票价格也开始反映基本面的变化,这为股市至今的健康发展打下了坚实基础。

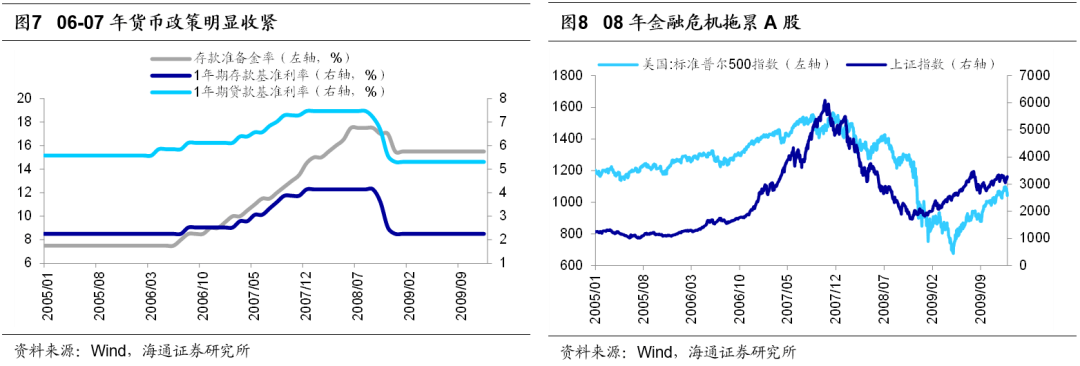

二是宏观经济强劲。除了制度环境友好外,05-07年我国经济本身也非常的强劲,04Q4我国实际GDP单季度同比增速为8.8%,之后GDP一路走高至07Q2最高的15%,而随着经济的一路走高,微观企业利润也大幅攀升,全部A股归母净利润累计同比增速也从06Q1的-14%一路上升到07Q3的64%。由于当时宏观经济数据大幅波动,04年由美林银行推出的美林资产和行业配置投资时钟在国内资本市场盛行,宏观策略分析师很多人在争论“当下是几点钟”。

三是公募大发展,居民资金大量入市。牛市从最初的蠢蠢欲动走到最后的泡沫阶段离不开资金的支持,这轮牛市由于波动较大(十倍股辈出)且时间持续很长(持续了两年多),吸引了大量居民入市。赚钱效应下2005年A股新增开户数只有85万,到2006年跃升至300万,到07年大幅跃升至3800万户,股市的火爆也带动了公募基金的发展,2005年公募基金只发行了400亿,2006年跃升至3000亿,2007年翻倍至6000亿,公募持股市值占股市流通市值比重最高为28%。

牛市的“落”:估值高企、政策收紧导致基本面回落。就像树不会长到天上去,股市的泡沫很美好,但是终有破灭的一天,07年10月股市见顶的原因有两个:一是估值太高,当时全部A股PE(TTM,整体法)达到最高的56倍,从证券化率的角度看,当时全部A股总市值最高时为35万亿,对应当年27万亿的名义GDP,证券化率为130%,而根据巴菲特的经验,证券化率在100%以上股市就算高估了,120%以上就算严重高估;二是政策收紧导致基本面下行。随着经济在05-06年复苏,CPI也一路走高,CPI同比增速从06年3月开始回升,到07年3月突破3%,07年8月突破6%,08年4月达到最高的8.5%。为了抗击通胀,货币政策从06年就开始收紧,06年2次加息、3次升准,07年政策进一步收紧,全年央行进行了6次加息、10次升准,07年底政策的定调更是“双防”(防止经济增长由偏快转向过热、防止物价由结构性增长转变为明显的通货膨胀),政策收紧后基本面开始下行,GDP同比增速在2007Q2见顶回落,全部A股归母净利润累计同比增速也从07Q3的64%开始回落,最低回落至09Q1的-26%,基本面下行拖累股市由牛转熊。此外,08年的A股也受到了海外因素的扰动,2008年海外的次贷危机演变成了金融危机,08年9月雷曼破产进一步拖累A股,即便当年9月央行降息降准标志着国内货币政策已经转向,但是A股在08年9月之后继续下跌,直到10月底上证综指见底1664点。

2. 投资时钟为代表的周期分析盛行

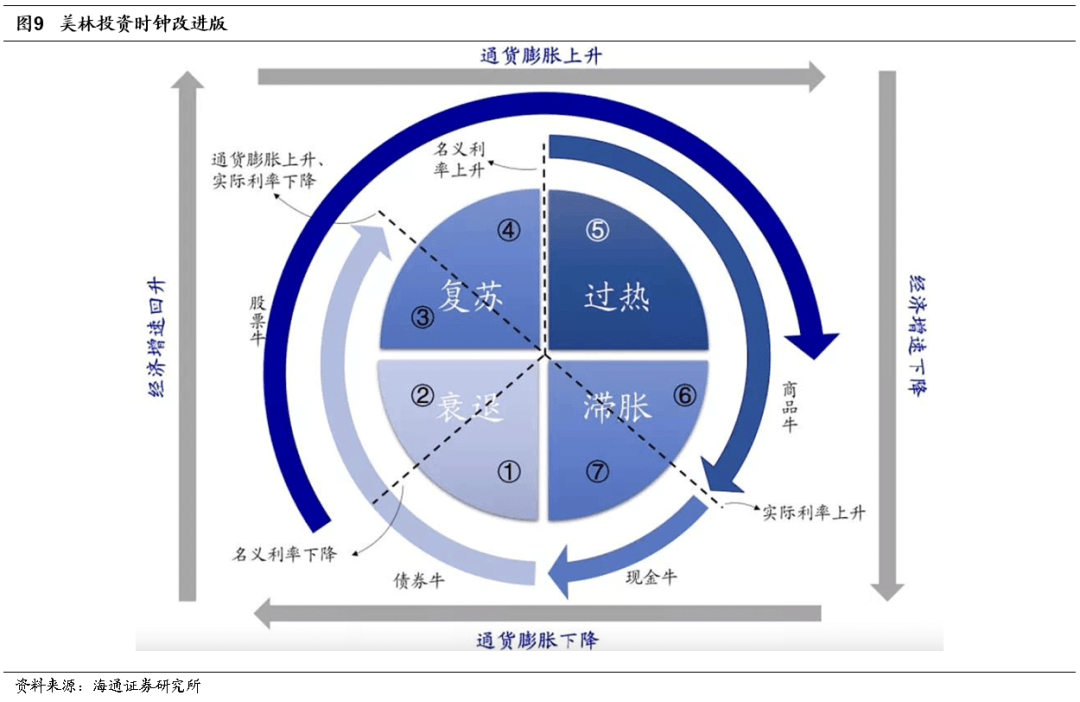

美林投资时钟为人所熟知。2004年美林证券基于对美国1973年到2004年的30年历史数据的研究,将经济周期与资产轮动及行业策略联系起来,提出“美林投资时钟”。美林证券通过经济增长、通胀两大指标把经济周期划为复苏、过热、滞胀、衰退四个区间,然后分析股票、大宗商品、现金、债券四大类资产在哪个周期表现最好。美林投资时钟简单明了,非常经典,以至于我们今天还在使用,《荀玉根讲策略:少即是多》第2章第2节,对美林投资时钟进一步改进,加入了名义利率(代表着货币政策,如加息或降息)和实际利率(名义利率-通胀)两个流动性指标,从而使得新的投资时钟从原本的4个阶段变成了7个阶段,新版本对宏观经济弱波动的当下指导意义更强。

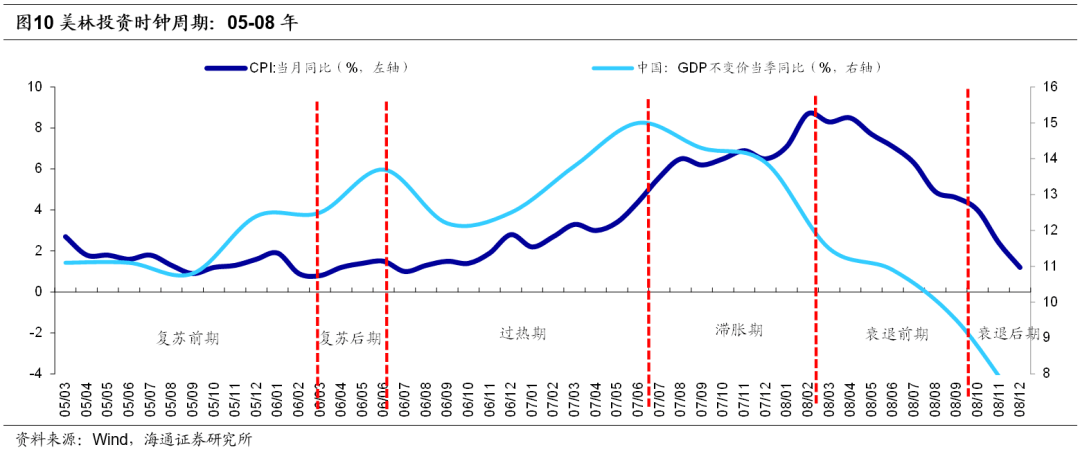

复盘05-08年牛熊,我们发现美林投资时钟完美地诠释了股票市场在各阶段的表现:

复苏期:从05Q1开始,GDP便进入了上升通道,而此时物价仍在下行,CPI当月同比从05年2月的3.9%一直下滑至06年3月的0.8%,以此为节点,05/03-06/03我们认为是复苏的前期,而06年3月之后为复苏后期。直至06年6月央行升准,整个复苏期上证综指累计上涨30%。

过热期:当经济复苏到一定时间后通胀会显著上升,届时政策会调整,意味着经济转向了过热。06年4月28日央行上调金融机构贷款基准利率,6月16日央行宣布上调存款准备金率,因此我们可以大致认为06Q2是政策收紧的时间点,之后经济便进入了过热期。直至07Q2GDP增速见顶,整个过热期上证综指累计涨幅130%。

滞胀期:政策收紧一段时间后,经济会开始转头向下,但通胀会依照惯性继续上行。这便是07Q2之后的情形,当时、CPI一直上行至08年2月的8.7%,因此07/06-08/02经济整体处在滞胀期,期间上证综指累计上涨约10%。这期间农林牧渔、煤炭、钢铁、有色等受益于涨价的行业涨幅均在30%以上,明显跑赢了大盘。

衰退期:08年2月之后,CPI和GDP一起进入下行的通道,经济进入衰退期,直到08年9月15/16日央行连续降准降息,08年11月我国政府推出了“四万亿”刺激政策,我们认为经济就此进入了衰退后期,整个衰退期内上证综指累计下跌60%,下跌主要发生在政策尚未转向宽松的衰退前期。

就股票市场而言,以上证综指刻画,股票市场的确如投资时钟那样,在复苏和过热期表现较优,在滞胀和衰退前期表现较差,而等衰退进入政策托底的后期,股市往往已经见底(2008年10月28日,上证综指见底1664点)。

3. 股改改变了股市形态

股权分置改革的原因、难点与解决方案。从1990年资本市场建立,到2005年股改之前,上市公司的股权结构中既包括可以上市流通的股票,也包括了很大部分不可以在市场上流通的股票。前者称为流通股,主要是中小股东持有,后者称为非流通股,主要包括了国有股,法人股。这种股权上的分置是资本市场发展中的历史遗留问题,因为在最初的企业股份制改革时,为了保证国有资产不流出,公有股不可以上市流通,当国有企业成为上市公司后,新发股份为流通股,原有股票则成为了非流通股。这导致了同股不同权的局面,即流通股对企业没有投票权,而非流通股股东对上市公司拥有控制权。

这种同股不同权造成了资本市场两大弊端:一是股价不能反映基本面,因为流通股规模太小,股价易被操纵;二是非流通股股东和流通股股东利益不一致,流通股股东完全靠二级市场的股价上涨盈利,而非流通股只能通过场外协议转让,所以非流通股股东并不关心股价,股权激励形同虚设,同时非流通股股东对上市公司有绝对控制权,这对中小股东的利益易构成侵害。

股改的难点在于全流通情况下,非流通股获得了在二级市场上出售的权利的同时必然会冲击股价。因此为了获得流通权,非流通股股东需向潜在的利益受损者进行补偿。那么,这个“补偿”究竟是多少,如何来确定?2005年4月29日证监会发布关于上市公司股权分置改革试点有关问题的通知,改革的核心确定了这个补偿将由市场博弈决定,证监会表示不会介入到公司的具体方案制定。

**

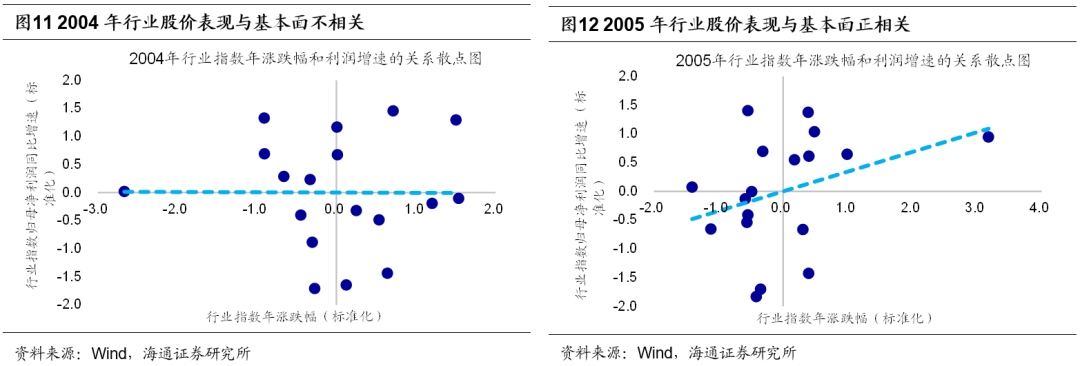

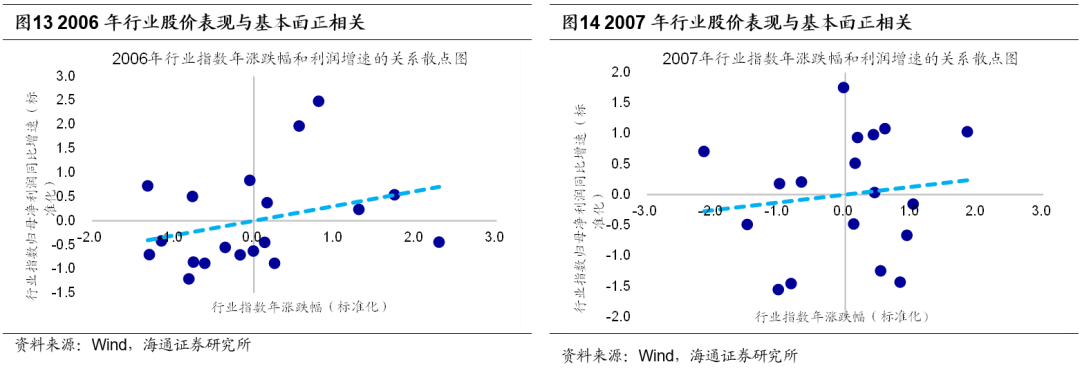

市场对股改的认知:从担忧供给冲击到关注业绩的释放。在股改刚刚开始推进时,投资者对股改带来的供给冲击十分担忧。背后的原因是股改前的2004年全部A股大约2/3是非流通股(见前文图3),如果这部分全都流通且大股东真的减持了,那的确会对市场形成较大的冲击。2005年5月9日推出的股改第一批试点企业只有4家,其中三一重工是第一家推出股改方案的公司,而为了打消投资者的疑虑,根据新浪财经援引证券时报报道,时任董事长梁稳根公开表达“有生之年绝不放弃公司的控制权”。6月20日证监会公布第二批42家试点名单,相比第一批,第二批试点在数量和公司代表性上都有了很大的提高。到6月27日,证监会召开有史以来首次中外媒体参加的见面会,时任主席尚福林在会上全面阐述股改的意义和作用。7月21日,国务院召开重点省市资本市场改革发展座谈会,提出全面推进股改工作。至此,投资者对股改的担忧基本消除,股价开始逐步向基本面靠拢。我们拆分了2004-2007年二级行业当年年度涨跌幅与当年归母净利润增速的关系,发现2004年两者的相关性接近为0,2005-2006年相关性为0.3,2007年为0.2。

4. 公募基金大发展

牛市前,公募小荷才露尖尖角。我国最早公募基金出现在1998年,2001年国内第一只开放式公募基金问世,2003年10月第十届全国人大常委会第五次会议上表决通过了我国基金业的根本法——《中国证券投资基金法》(简称“《基金法》”),该法于2004年6月1日起正式实施。《基金法》正式实施前后,2003-2004年《证券投资基金管理公司管理办法》《公开募集证券投资基金运作管理办法》《证券投资基金托管业务管理办法》《证券投资基金信息披露管理办法》等六个规章密集出台,“一法六规”为公募基金奠定了制度基础、指明了发展方向。

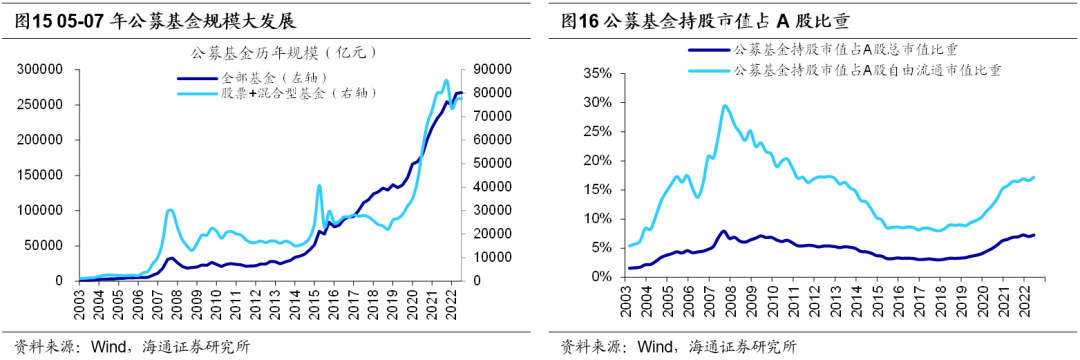

但是直到05-07年这轮牛市前,公募基金的规模一直不大,截止2004年底公募基金整体规模大约是3000亿元,其中持股市值占A股自由流通市值比重14%,占A股总市值比重只有3%。不过,由于2003年五朵金花行情下公募基金大放光彩,价值投资理念开始得到传播,普通股票投资者也开始意识到,相比自己亲自入市炒股,委托基金经理代为理财或许是一个更好的选择,这为后面基金在牛市中的爆发埋下了种子。

05-07年是基金扩张的岁月,公募持股占股市流通市值比重接近30%。2005年A股先跌后涨,全年上证综指跌8%,万得全A跌12%,但是那一年基金却赚钱了,万得普通股票型基金指数在2005年上涨3%,大幅跑赢股市,投资者开始被基金的赚钱效应吸引。到了2006年,上证综指全年涨130%,但是股票型基金指数涨了134%,基金表现依旧超越基准。股市赚钱效应叠加基金选股更优促使公募基金大规模发行,2006年3月,公募管理规模突破5000亿元,5月发行的广发策略优选基金仅用8个发行日就募集了185亿元,成为当年第一只百亿基金,而6月发行的易方达价值精选只用了4个发行日就募集了118亿元,基金发行进一步加速。等到10月底时,随着行情不断上涨,华夏优势增长只用了2个发行日便募集了141亿元。进入2007年,由于股市依旧在不断上涨,越来越多的个人投资者急切地涌入基金,基金发行几乎供不应求,证监会也开始提示基金投资的风险,到2007年10月时,单月仅偏股型基金的募集规模就达到了1000亿,基金持股在A股自由流通市值中的比重也从04年的14%上升到了07年最高的28%。

截至22Q2,公募在A股自由流通市值中的比重为17%,相较07年明显下降,但这并不是因为公募基金规模缩水,而是因为上市公司大股东的限售股不断变成流通股,稀释了公募的份额。相反,随着资本市场不断壮大,公募尤其是偏股型(股票+混合)公募基金的规模一直在不断壮大,2007年底偏股型规模突破3万亿,2015年6月突破4万亿。18年底因为熊市最低降到2.2万亿,之后的2019年至今公募规模迎来了有史以来最快的增长,19-21年三年内偏股型公募基金规模增加了6万亿,截至22Q2存量规模达到了7.7万亿,公募基金逐渐成为了老百姓理财的重要方式之一。

风险提示:历史并不代表未来。

若有收获,就点个赞吧

0 人点赞