本文转自鲸鱼科技反欺诈实验室和新流财经联合发布的PDF文档《互联网信贷欺诈深度调研报告》,资料为以前的,花了一晚上看完,记录下一些有收获的点。

这篇报告中将欺诈分为两类,一类是伪冒客户,即虚假客户,可能身份信息泄露被盗用了身份。这类客户的欺诈在2016年随着身份证验证和人脸识别技术的进步,已经越来越少了;另一类是新欺诈客户(又叫老哥),这类客户专门交流撸口子经验和反催收经验,有一定资料造假和反催收能力。其实还有一种是内外部勾结起来联合欺诈,在欺诈的分类中也叫第二方欺诈。

一、伪冒客户欺诈

伪冒客户信息的源头是身份证。有了身份证后,骗贷者再利用在运营商、银行的关系办理手机卡和银行卡,伪装成了实名银行卡、实名手机号,身份证+银行卡+电话卡的组合套餐在500-2000元之间。身份证的来源有去偏远农村或火车站低价收取、有用一篮子鸡蛋或者100元酬劳换取、有从保洁/扒手/行骗者手中以几十元低价收购用户丢失或被盗的,单一张身份证的价格在100-200块左右。套卡的价格在500-2000之间,低价的套卡一定是被榨干剩余价值的,多头借贷数在50以上,而高价的套卡一般为白户,但是也可能掺杂黑户,参差不齐。

四件套有了之后,然后会去对资质进行包装。手机卡配上手机,安装支付宝、微信等应用,接听/拨打电话;银行卡刷卡消费;芝麻分养到600分以上;伪造工作单位、单位电话、工资流水等信息,把信用记录养起来。

不过随着人脸识别技术在2016年下半年的逐渐普及,这种依赖套卡就可以完成贷款的平台已经逐渐升级了,人脸识别技术在相当程度上解决了非本人申请的问题。当然,在一定概率上也有办法可以绕过,比如3D合成假脸、橘子皮解指纹锁、A4纸解虹膜识别等。

二、老哥欺诈

这类客户属于第一方欺诈,本身不符合借款资质,包装一个假身份,全套材料有工作单位、工作证明、联系方式、联系地址、通讯录、信用卡账单、工资流水。

工作单位:会填一些大的工厂,比如富士康,然后单位电话填一个需要转接的工厂主机。或者到商场找一个专柜,电话写商场电话或者专柜的中国区总机,这两种方式都是”真实难求证”。对于一些确实会电话回访的平台,会填写一家网上无法查到电话的公司,然后自己购买一部座机。

工作证明和工牌照片:T宝可买,工作证明20-30元一张,工牌50元一张。

联系人:线上贷款人审环节的简化使联系人造假很难被有效防范。针对有人审的环节,就跟通讯录里几个主要联系人串通好,在人工审核的时候表示客户资质良好。逾期之后再表示并不认识客户,拒绝沟通。

通讯录:通过一些app可以做到通讯录的导出和导入,或者制造出假的通讯录。或者删掉通讯录里的黑户和老赖、掺杂一些官方通用真实号码。

通话记录:人为制造一些通话记录,一般养半年到1年左右。贷完把号码注销失联。

短信:删掉短信中关于借贷、催收的信息。

工资流水:每个月固定日往对应银行卡转一笔钱,形成固定流水。

信用卡账单:一些平台要求信用卡邮箱授权,查看客户是否有信用卡、信用卡额度以及是否正常还款。有专门的工具来伪造任何银行、任何额度、任何消费记录的信用卡账单。

借贷平台所关注的点,中介都可以想到办法进行完美的包装。因此面对太过完美的资料,风控审核人员也不能掉以轻心。

反催收:这些人还懂得反套路催收员,进行录音和截图然后进行投诉,说是被暴力催收以博取同情。更有恶劣的是举报监管,去《中国互联网金融协会》或者工商局举报,发动口子群里的老哥们一起投诉,倒逼平台方放弃催收,息事宁人。

这种客户往往本身已经在黑名单库里了,因此他们会让自己的亲人帮忙办理贷款,通过1个新的白户在短期内大量借款。因此对这类客户,联系人手机号也要匹配下黑名单。对于线下贷款,也可以通过单位、住址、门牌号等来判断是否与坏客户有联系。再者就是通过电核问一些针对性的问题,结合审核人员的经验来观察客户的反馈。

贷款中介帮助客户包装资料下网贷或者信用卡,会收取额度的10%-20%作为手续费。还有一些特殊场景,比如信用卡取现额度只有20%,花呗等只能消费使用,这时需要套现中介来帮助完成变现。这些中介主要在圈子里发广告,提供业内主流消费金融平台的套现方式,风控强度越大的平台手续费越高,一般手续费在15%上下。手续费低于5%一般是黑中介。

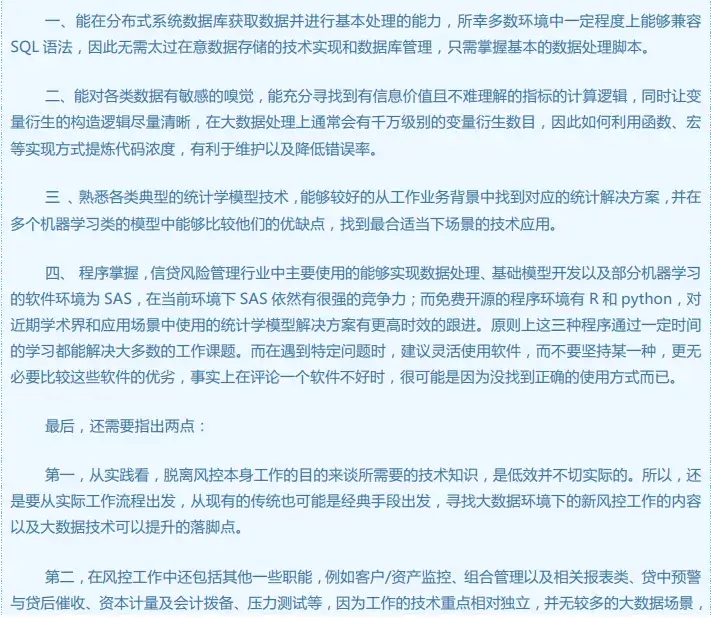

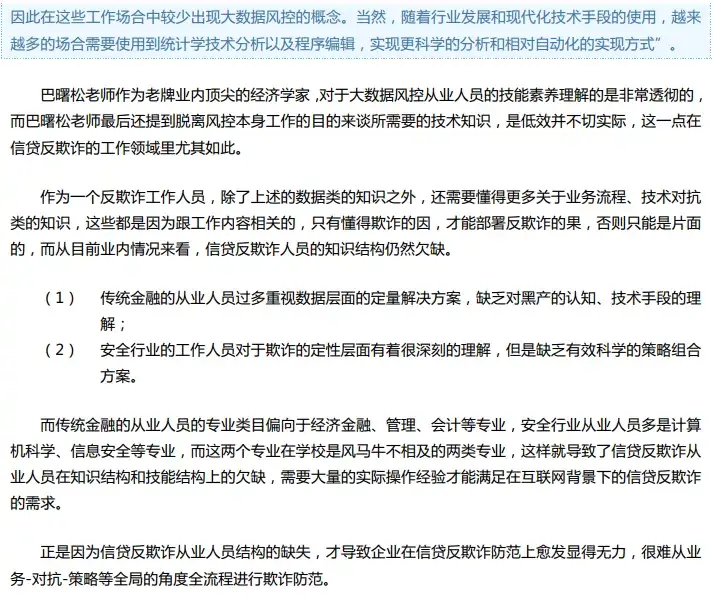

三、传统风控从业人员转大数据风控需要学习的技能

四、参考文章

若有收获,就点个赞吧

0 人点赞