一、银行托收

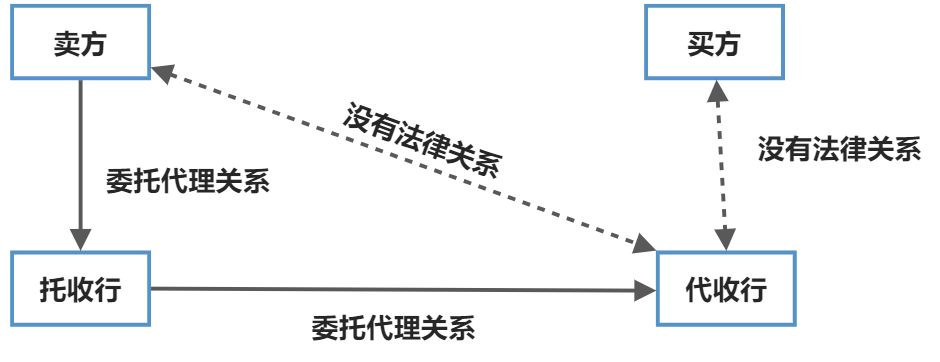

(一)托收当事人的法律关系

(二)托收的基本法律关系

| 法律依据 | 国际商会制定的《托收统一规则》(国际商务惯例) |

|---|---|

| 性质 | 商业信用(银行仅承担代理职责) |

| 银行的责任 | 代理收款 |

| 银行的免责 | ①单据的实质免责; ②传递延误或遗失免责 ③不可抗力免责; ④货物免责; ⑤票据追索免责; ⑥托收行对代收行的行为免责。 |

| 种类 | ①付款交单(D/P)和承兑交单( D/A); ②对卖方来说,承兑交单的风险大于付款交单。 |

(三)代收行过失导致卖方损失的法律后果:

《托收统一规则》

- 卖方无权直接对代收行起诉,因为二者之间没有法律关系;

- 卖方无权要求托收行赔偿损失,因为托收行对代收行的行为免责;

- 卖方有权依据买卖合同追究买方的违约责任。

二、银行信用证

(一)概念:

定义银行依开证申请人(买方))的请求,开给受益人(卖方)的一种保证银行在满足信用证要求的条件下承担付款责任的书面凭证。

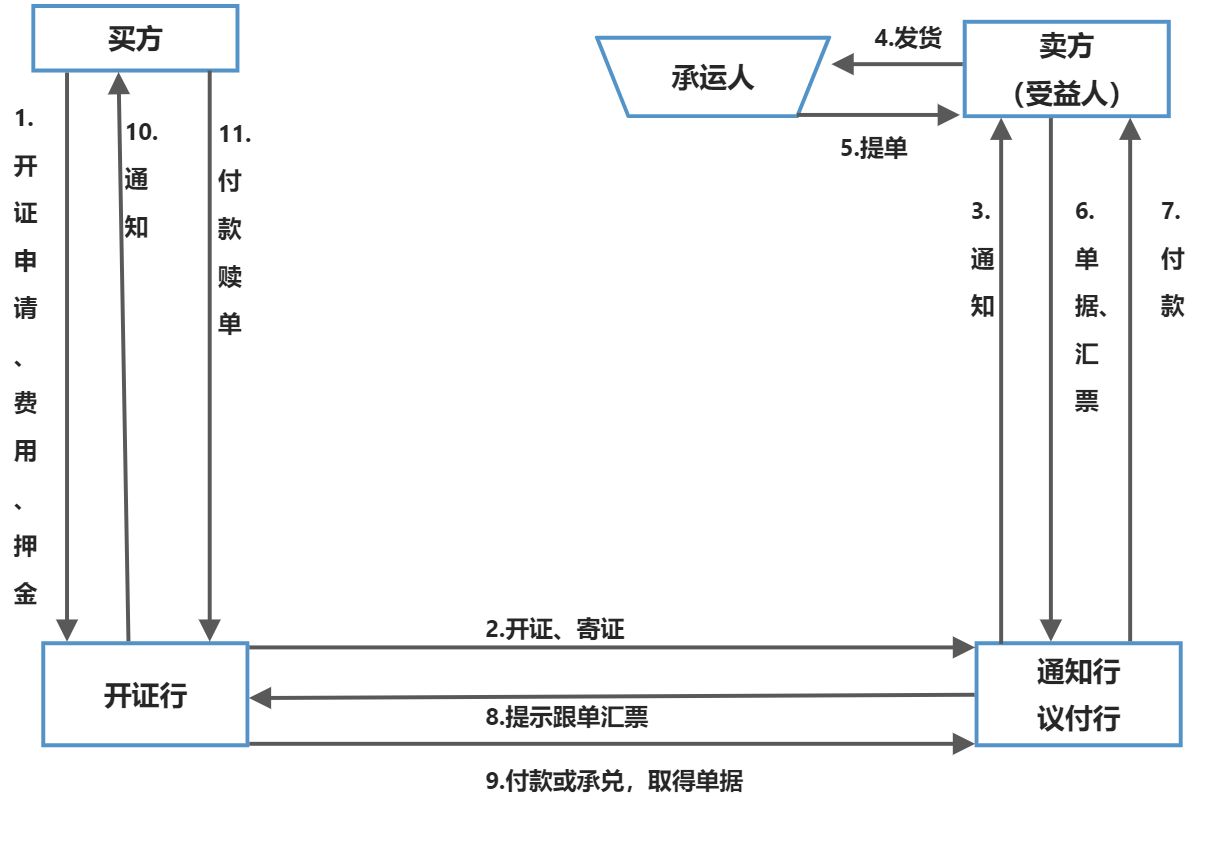

(二)议付信用证基本流程

(三)信用证的基本法律制度

| 法律依据 | 《跟单信用证统一惯例》( UCP600,国际商务惯例) | |

|---|---|---|

| 性质 | 银行信用((开证行作出的有条件付款保证) | |

| 开证行的义务和权利 | 义务 | 单证一致、单单一致条件下向受益人(卖方)付款 |

| 权利 | 单证一致、单单一致条件下要求开证申请人(买方)付款赎单 | |

| 银行审单的细节规定 | ①银行审单期为5个工作日 ②当开证行发现单证或单单不符时,可以自行联系开证申请人,如接到开证申请人放弃不符点的通知,银行可以释放单据 |

|

| 开证行的免责 | ①对单据的实质免责 ②对传递延误或遗失免责 ③不可抗力免责 ④对买卖合同的实际履行状况免责 |

|

| 保兑信用证 | 保兑是指一家银行开出的信用证由另一家银行加以保证兑付,保兑行的付款责任相当于其本身是开证行 |

(四)信用证欺诈及欺诈例外原则

- 信用证欺诈的种类

(1)开立假信用证。

(2)开立“软条款”信用证。

①信用证“软条款”:信用证中规定一些限制银行付款的条款,目的是使开证申请人控制整笔交易,而受益人处于受制他人的被动地位。

②常见的信用证“软条款”:

(a)信用证中暂不生效条款。.

(b)限制性付款条款。如信用证规定:“信用证项下的付款要在货物清关后才支付”“开证行须在货物经检验合格后方可支付”等。

(c)加列各种难以实现的限制性条件,如信用证规定“禁止转船”,而实际上从装运港到目的港没有直达航线,“出口货物须经开证申请人派员检验,合格后出具检验认可的证书”,“货物装运日期、装运港、目的港须待开证人同意,由开证行以修改书的形式另行通知”,等等。

③当信用证通知到受益人(卖方)时,受益人应谨慎地审查信用证是否符合买卖合同的要求,若发现“软条款”,有权拒绝接收信用证,并要求开证申请人(买方)通知银行修改信用证。

(3)信用证欺诈例外原则

①伪造单据或以假货充真货。

②以保函换取与信用证相符的提单。

- 信用证欺诈例外原则

《最高人民法院关于审理信用证纠纷案件若干问题的规定》

| 信用证欺诈例外原则 | 通过止付令反欺诈 |

|---|---|

| 发出止付令的条件 | ①只能由(有管辖权的)法院发出 ②有欺诈的确凿证据 ③有可靠、充分的担保 ④信用证下任何一家关联银行均未善意地付款或承兑 |

| 时间限制 | 法院接受申请后,应在48小时内作出裁定 |

【总结】

在有效信用证下,开证行只有在两种情形下可不付款:

①单证或单单表面不符;

②法院发出了止付令。

若有收获,就点个赞吧

0 人点赞