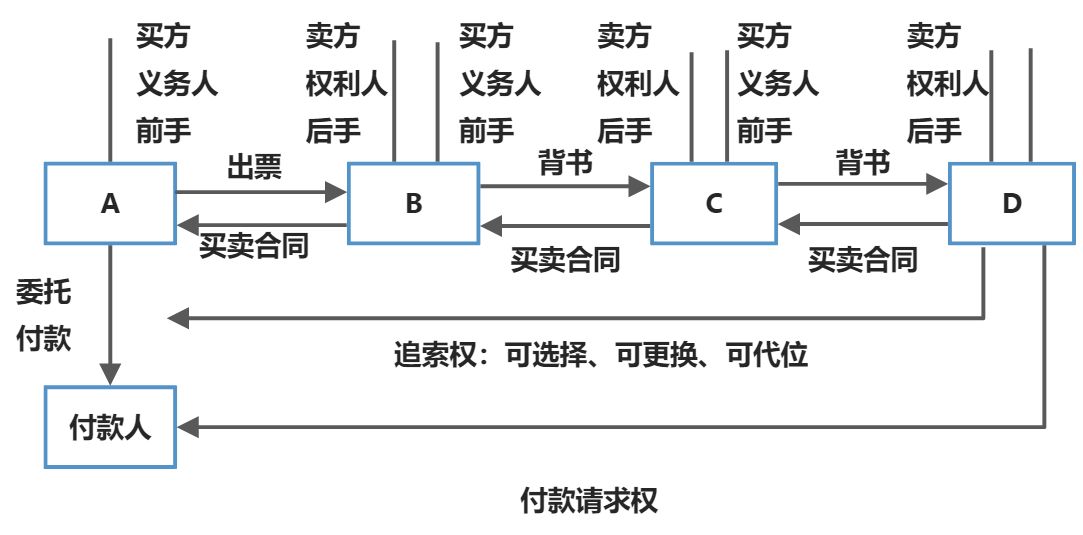

一、票据的概念

票据,是指由出票人签发,约定自己或者委托他人见票或于确定的日期,无条件支付一定金额的有价证券。我国票据法上的票据仅指汇票、本票和支票。

二、票据的特征⭐

| 特征 | 内容 |

|---|---|

| 无因性 | 直接前后手之间有因可抗辩,间接前后手之间无因不可抗。 |

| 要式性 | 票据法律法规严格地规定了票据的制作格式和记载事项。 |

| 文义性 | 票据上所载权利义务的内容必须严格按照票据上所载文义确定。即使票据的书面记载内容与票据的事实相悖,也必须以该记载事项为准。 |

| 设权性 | 票据权利是随着票据的做成同时发生的。没有票据,就没有票据权利。 |

| 流通性 | 票据都具有一定的流通性。 |

| 独立性 | 同一票据所为的若干票据行为互不牵连,都分别依各行为人在票据上的记载内容,独立发生效力。在先票据行为无效不影响后续票据行为的效力;某一票据行为无效,不影响其他票据行为的效力。 |

若有收获,就点个赞吧

0 人点赞