">

">

">

">

">

">

声明:本文为原创文章,如需转载,请注明来源并保留原文链接xjchenhao,谢谢!

信用创造

【本周导读】

- 这一周开始讲解市场上的各种金融机构,首先我们会花3周的时间讲解其中最重要的一个机构——银行。

- 银行体系,在整个社会经济中,处于一个枢纽地位。

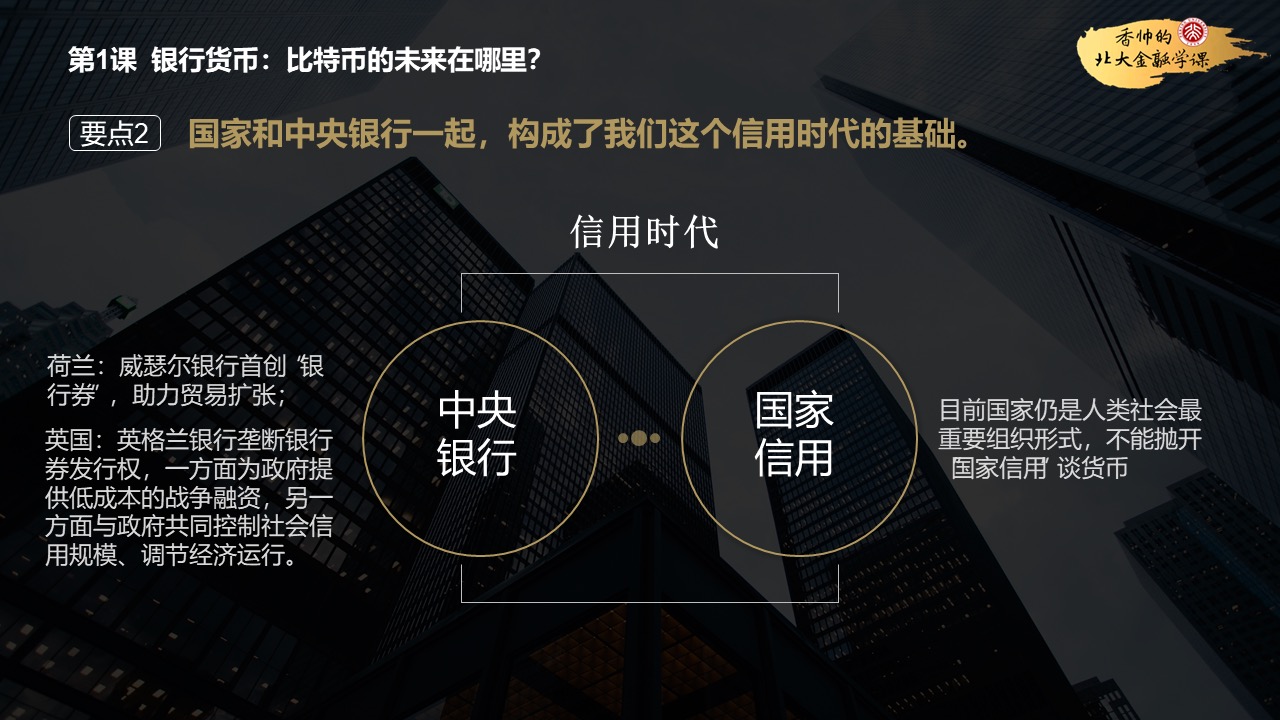

- 国家通过银行体系进行信用创造,调控经济,这是现代经济运行的一个最重要的特征。

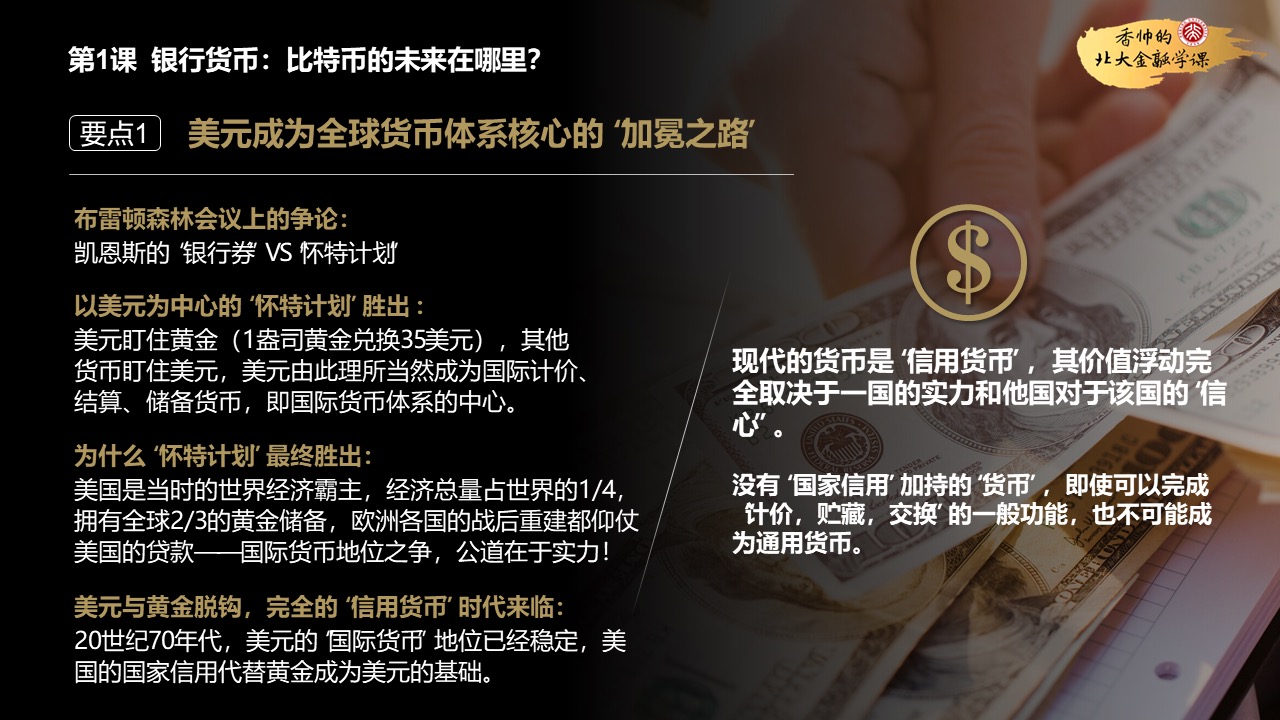

- 首先了解了现代货币的本质是信用货币,它的背后其实是国家信用。

- 随后深入讲解了货币信用扩张的机制,目的就是要让你理解宏观政策、宏观现象是怎么影响到我们微观生活的。

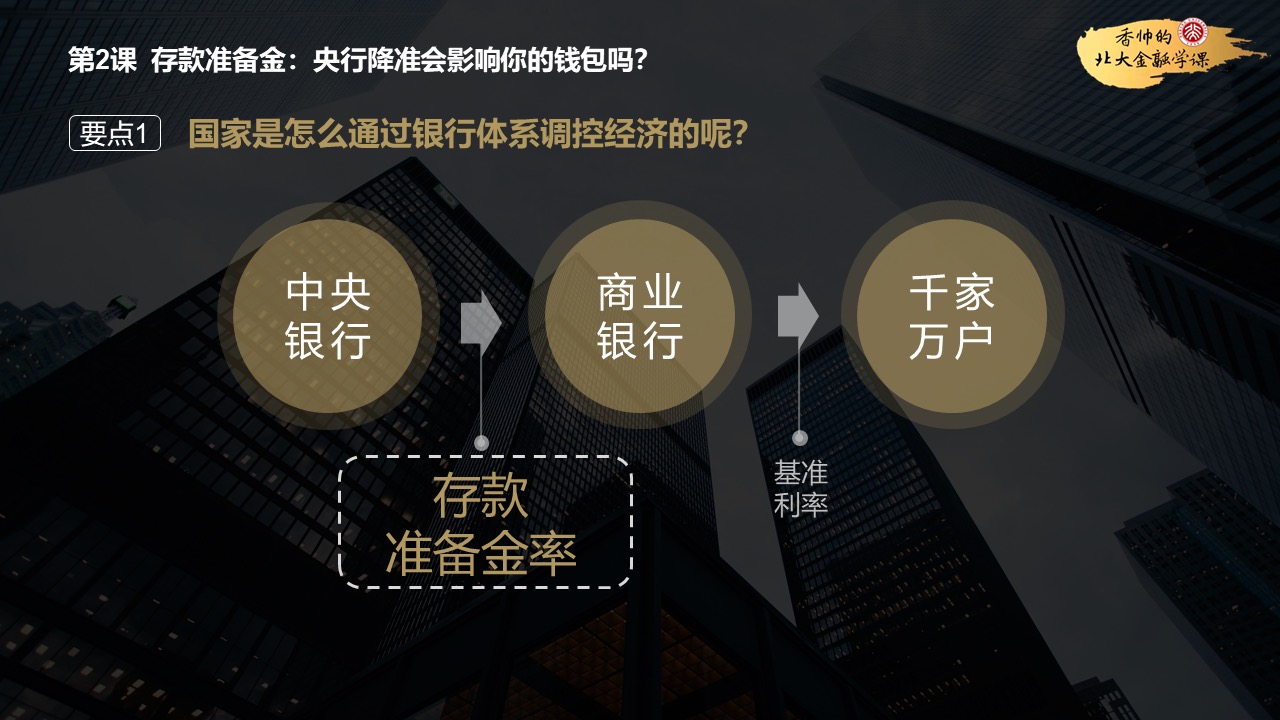

- 国家首先通过中央银行发行货币,然后经过商业银行的体系吸储放贷,进行信用创造。这就像一个巨型的水利工程,央行是水库,它发行的法定货币就是水库里的水,而商业银行就是中途大大小小的送水站,这个体系直接影响着整个社会上的信贷规模、经济冷热。

- 这个水利工程有两个大的闸门,一个叫存款准备金,一个叫基准利率,它们一个是通过控制资金的量,一个是通过控制资金的价格,调控着整个社会的信贷规模和经济冷热。

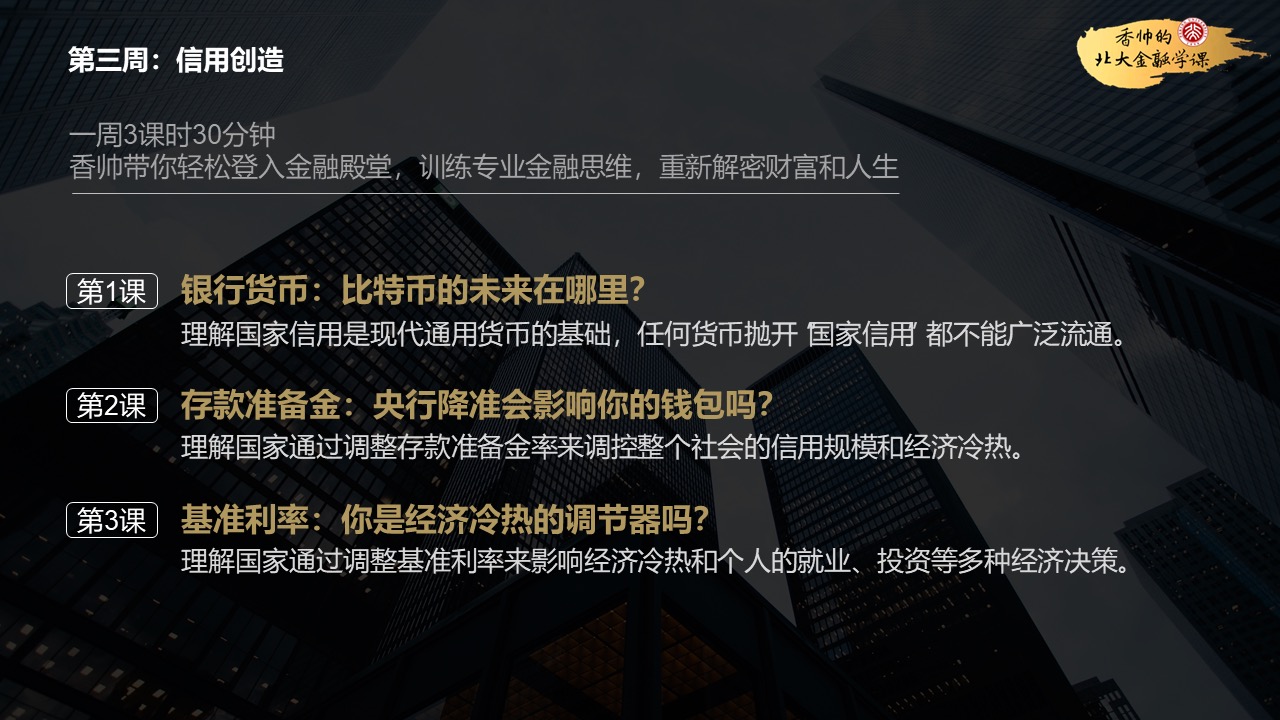

1. 银行货币:比特币的未来在哪里?

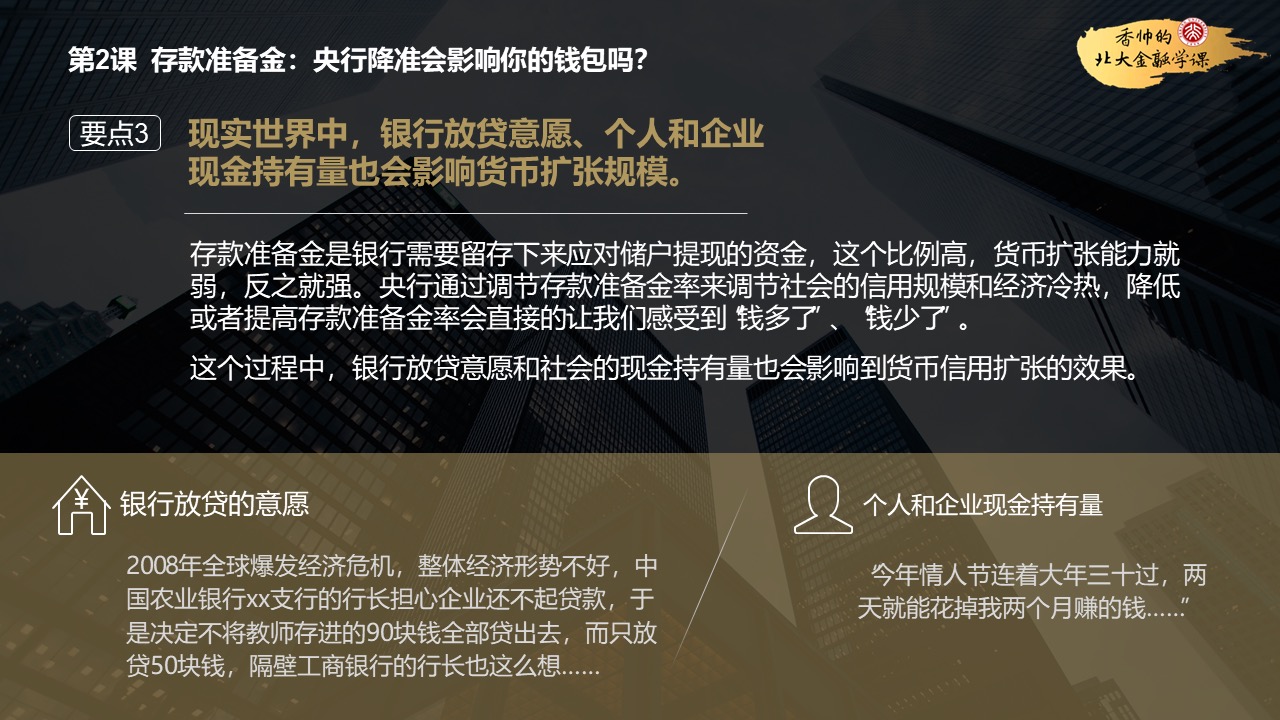

2. 存款准备金:央行降准会影响你的钱包吗?

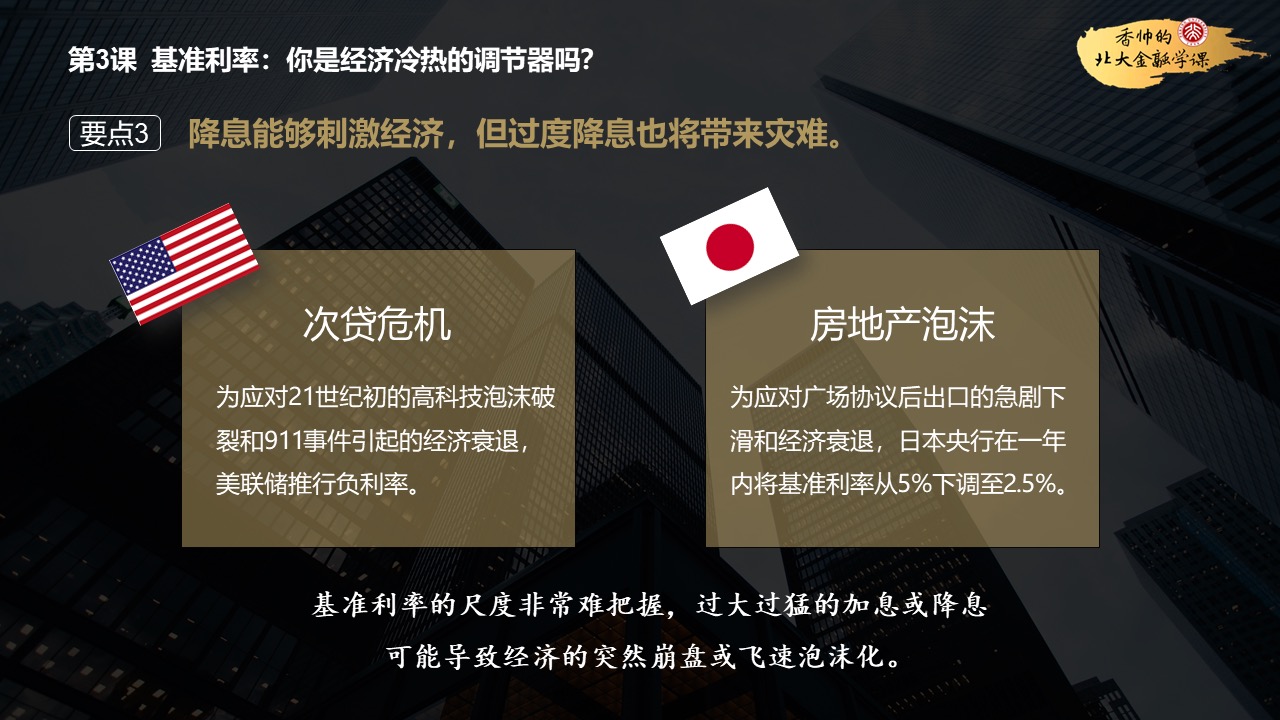

3. 基准利率:你是经济冷热的调节器吗?

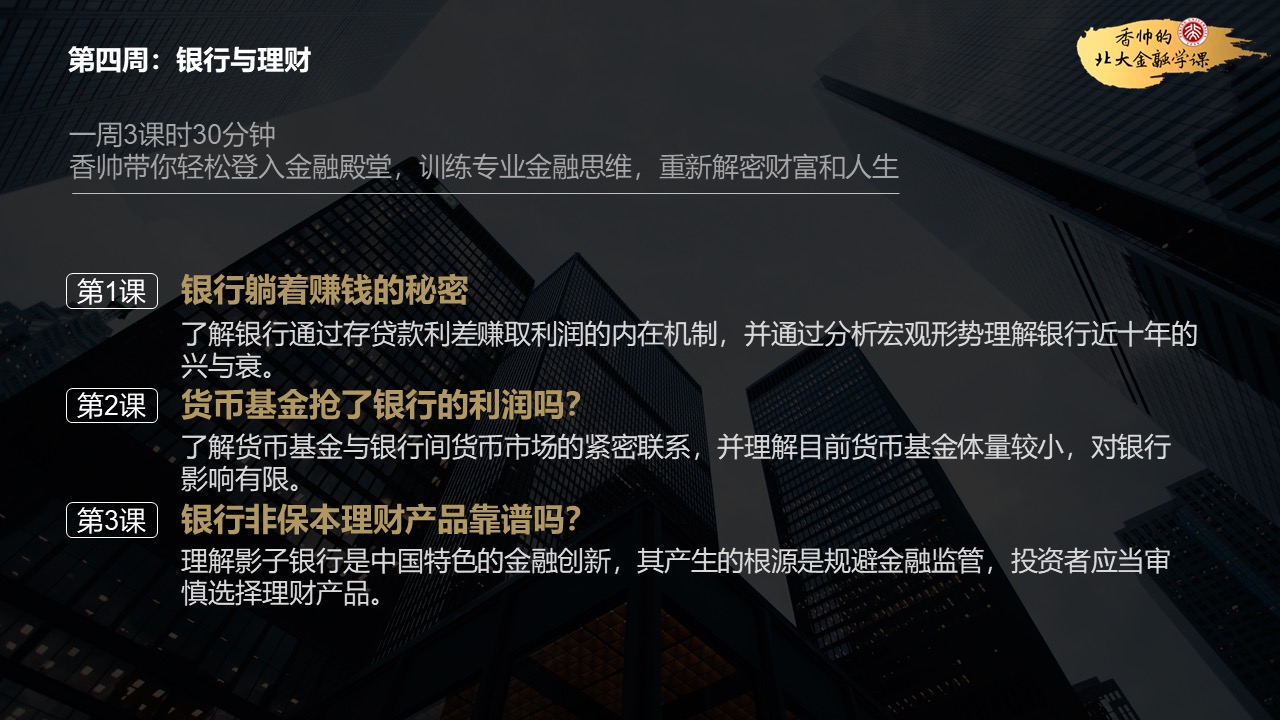

银行与理财

【本周导读】

- 这周我们仍然是围绕着我国最重要的金融中介机构——银行来讲解,主要讲解的是银行和你的财富管理非常相关的三个要点:

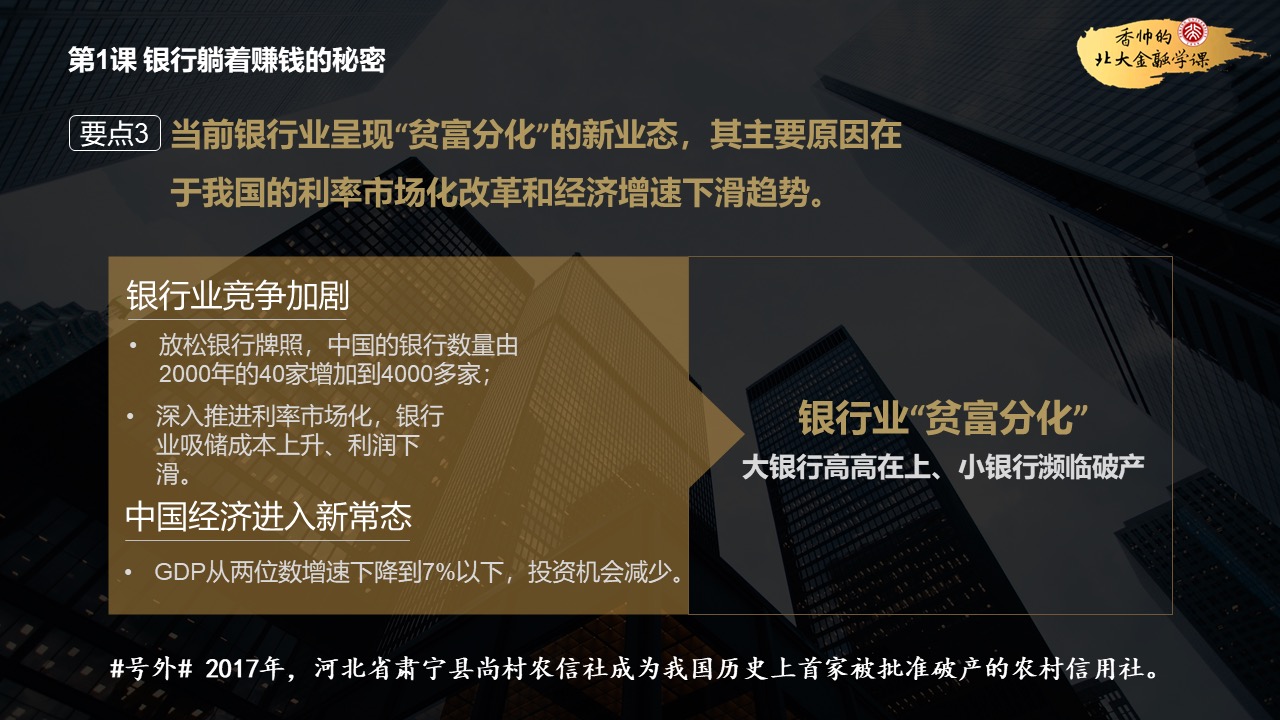

- 首先向你剖析了银行利润的来源、本质和变局;然后告诉你银行为什么赚钱,和为什么现在有的银行赚钱会很困难;

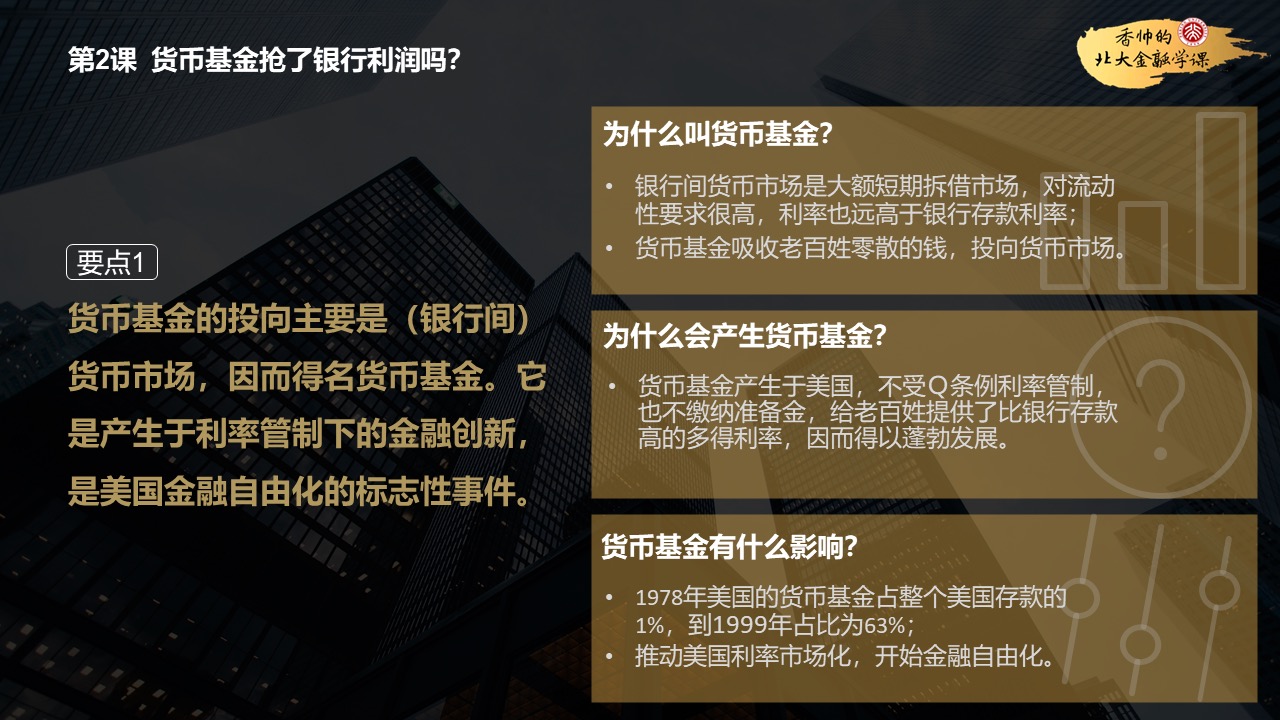

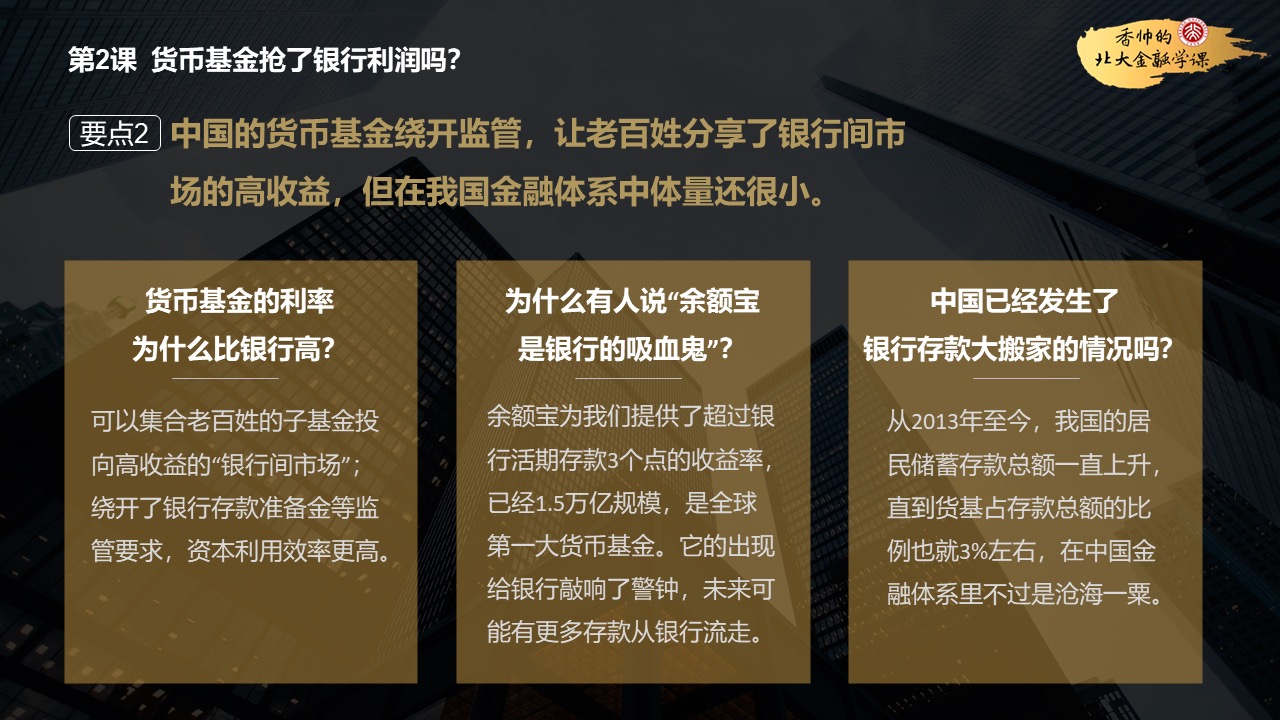

- 紧接着我为你剖析了银行的竞争对手货币基金,告诉你货币基金的来源、本质,还有它的收益是怎么决定的;

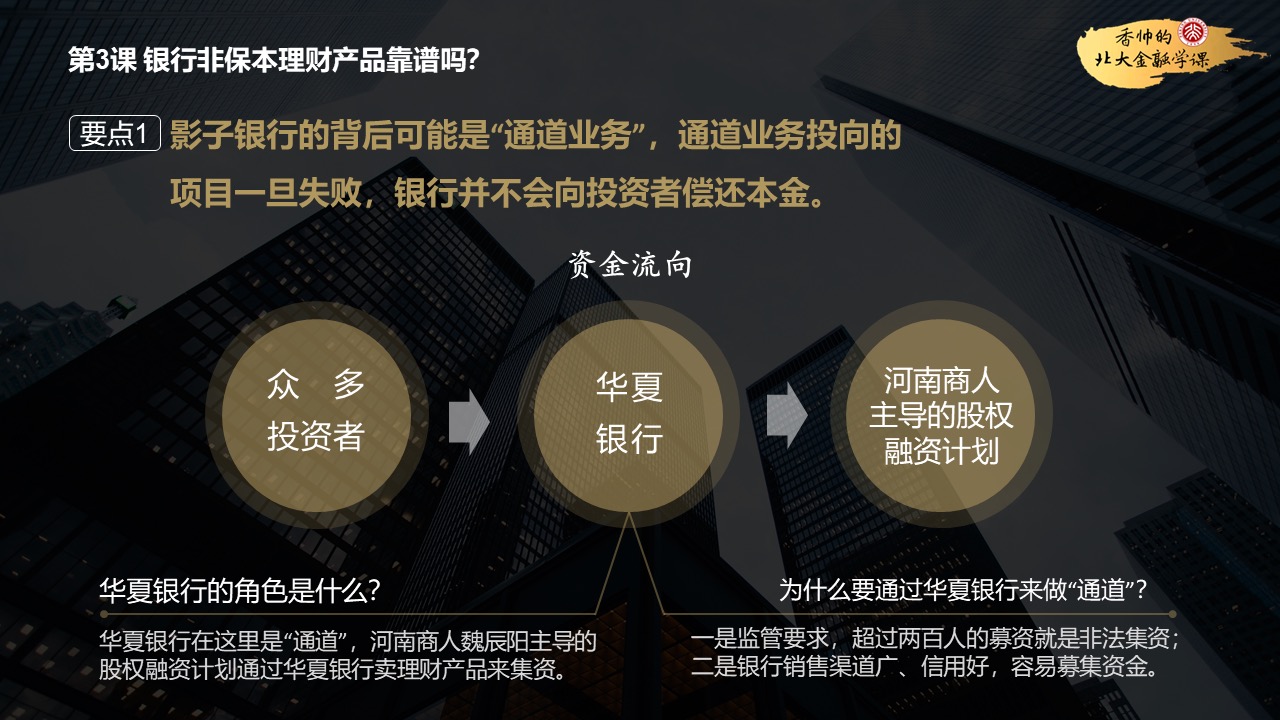

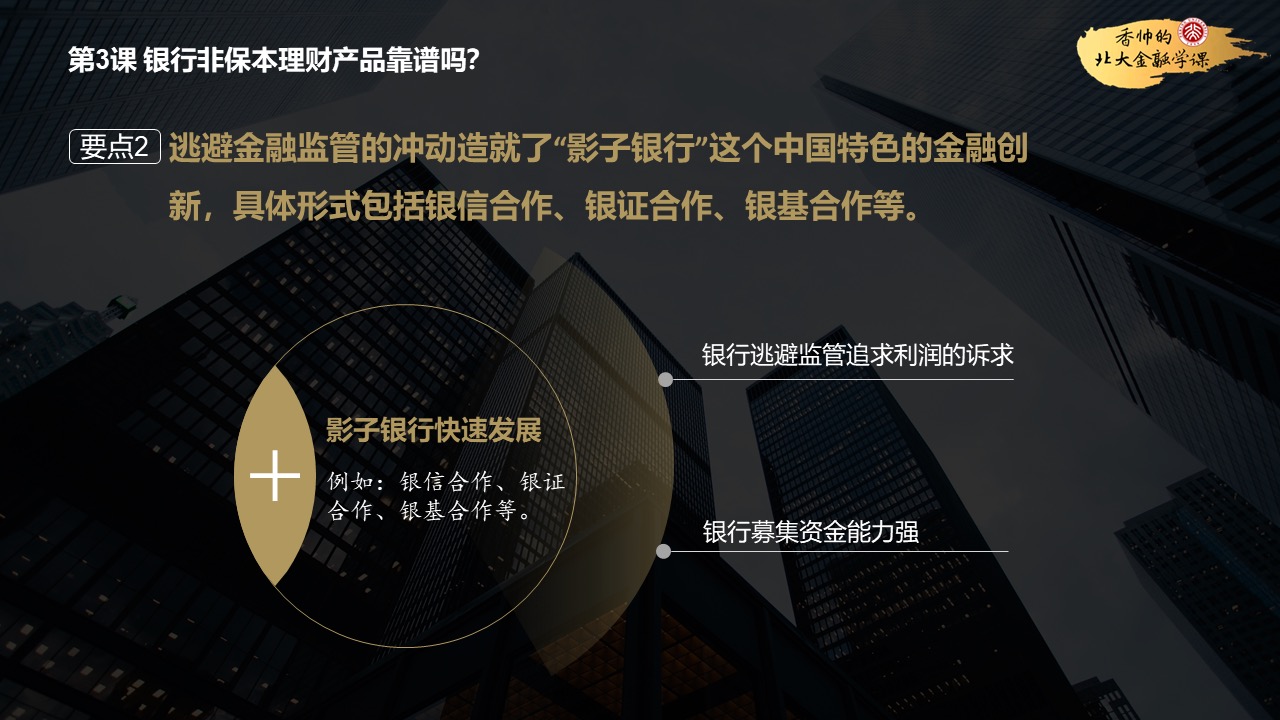

- 最后我们对无孔不入的银行理财产品进行了分析,告诉你这些银行理财产品其实是属于中国影子银行体系的一部分。

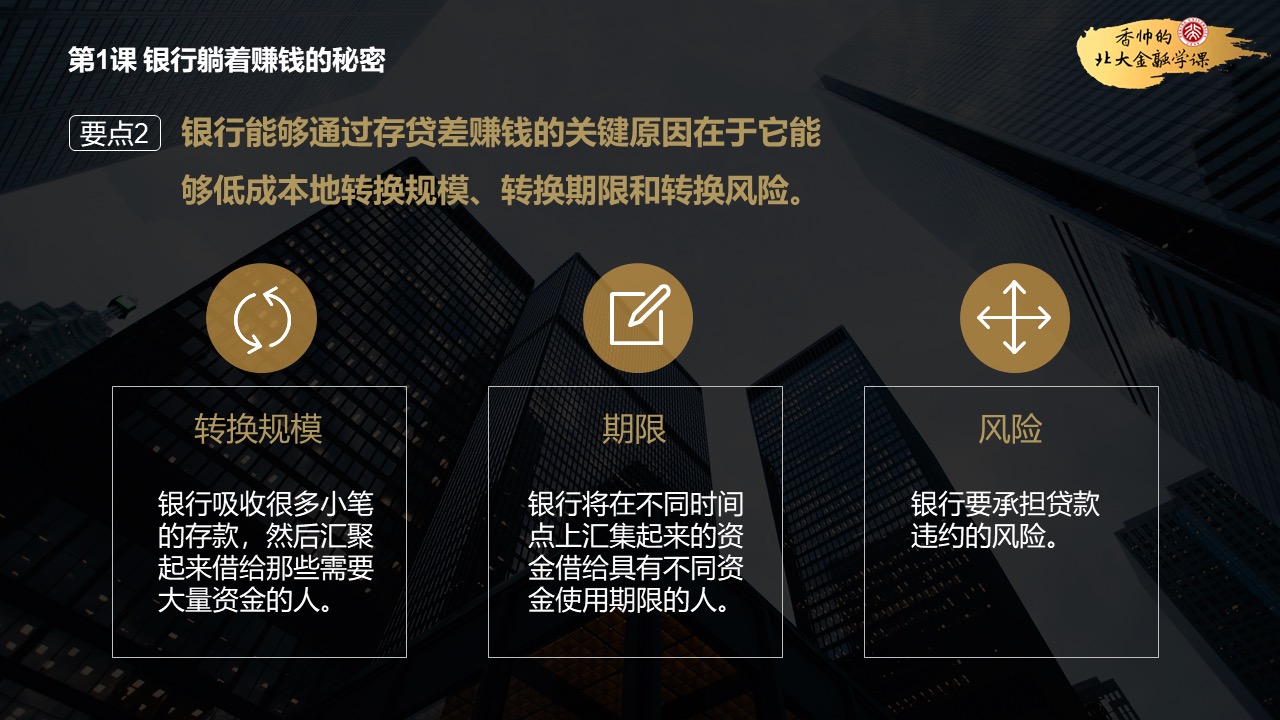

- 蚂蚁金服的网商银行和腾讯的微众银行之类的互联网银行的利润来源,跟传统银行并没有什么区别,主要来源都是“存贷差”。

- 怎么选择货币基金:

- 申购货基的两原则:

- 第一,你要挑选散户型的基金,如果一个基金的散户比率低于40%,而你对流动性要求又很高的话,就要慎重。

- 第二,挑选中等规模的货币基金。按照2017年的情况,大概是100亿到400亿规模的基金的收益率是最高的。

- 货币基金买卖的三窍门:

- 第一条:如果对流动性要求高的话,尽量买T+1的基金;

- 第二条:周五不申购,周四不赎回;

- 第三条:月末、季末、年中、年底的时候申购货币基金。

1. 银行躺着赚钱的秘密

2. 货币基金抢了银行利润吗?

3. 银行非保本理财产品靠谱吗?

银行与理财

【本周导读】

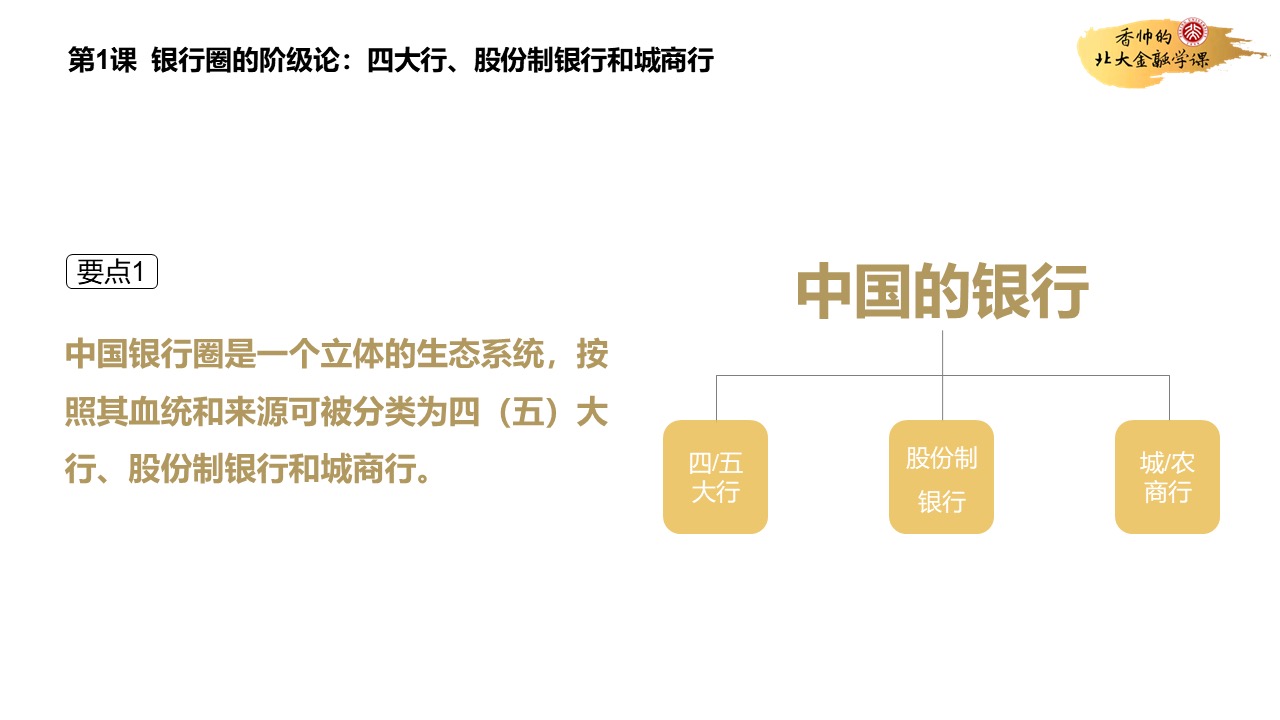

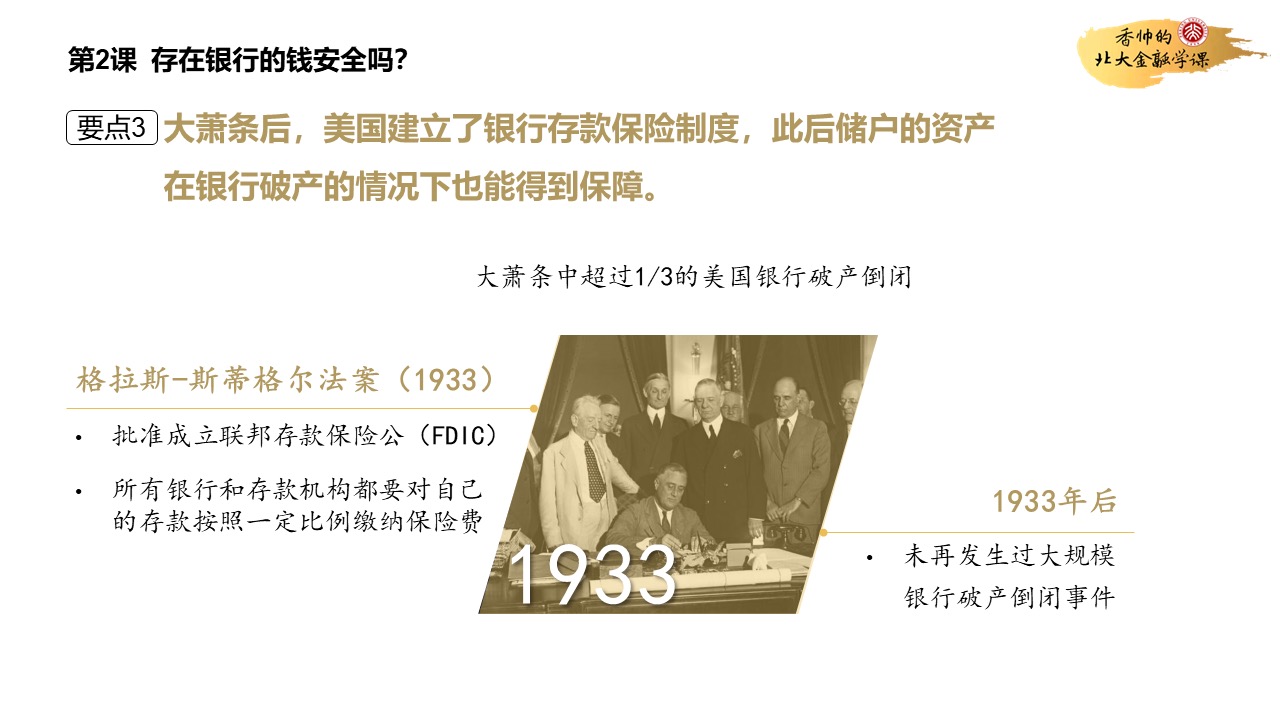

- 我们从最常接触的商业银行入手,根据历史和血统把不同的商业银行划分了不同的阶级,勾画出当前我国银行圈的生态体系。之后,介绍了保障我们金融体系平稳运行的两种机制:银行存款保险制度和央行的最后贷款人角色。

- 历史上,银行有很多很多种模式,寺庙是银行,旅馆是银行,布庄是银行,甚至药铺都是银行。

- 第一,人多的地方,也就是资金流通多的地方,就容易产生借贷融资的信用行为。

- 第二,早期的银行大多是在本地起家的,因为银行做的是信用生意,需要时间的累积。

- 第三,人际交往互动很多的场所更容易产生信用网络,也就更容易产生银行的业务。

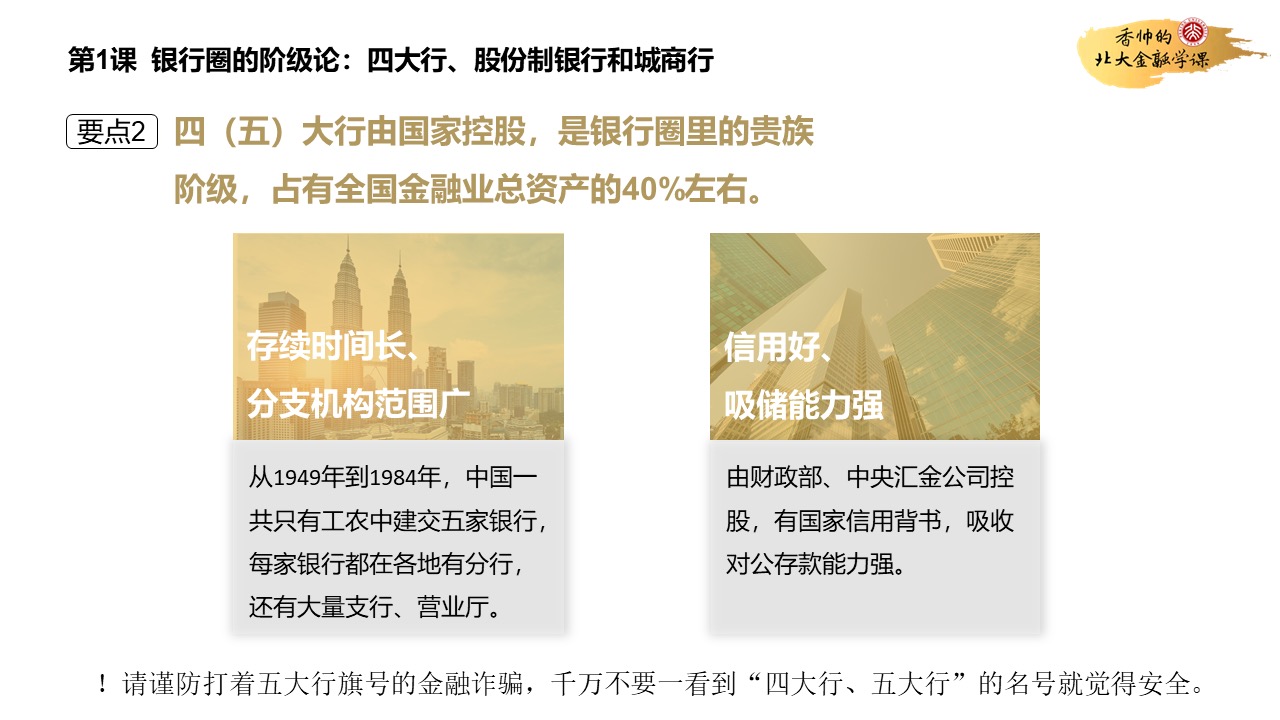

- 四大行分别是:中国工商银行、中国农业银行、中国银行、中国建设银行。如果按五大行分,再加一个中国建设银行。也就是大家常说的:工农中建交。

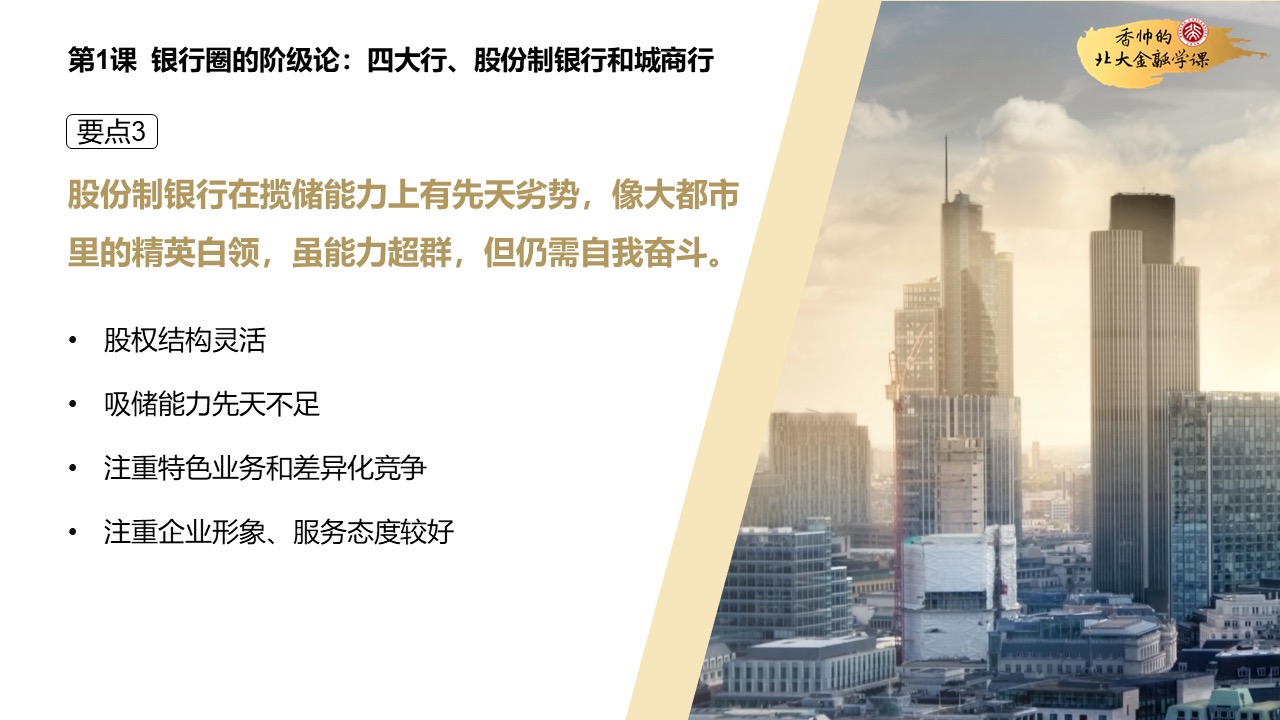

1. 银行的阶级论:四大行、股份制银行和城商行

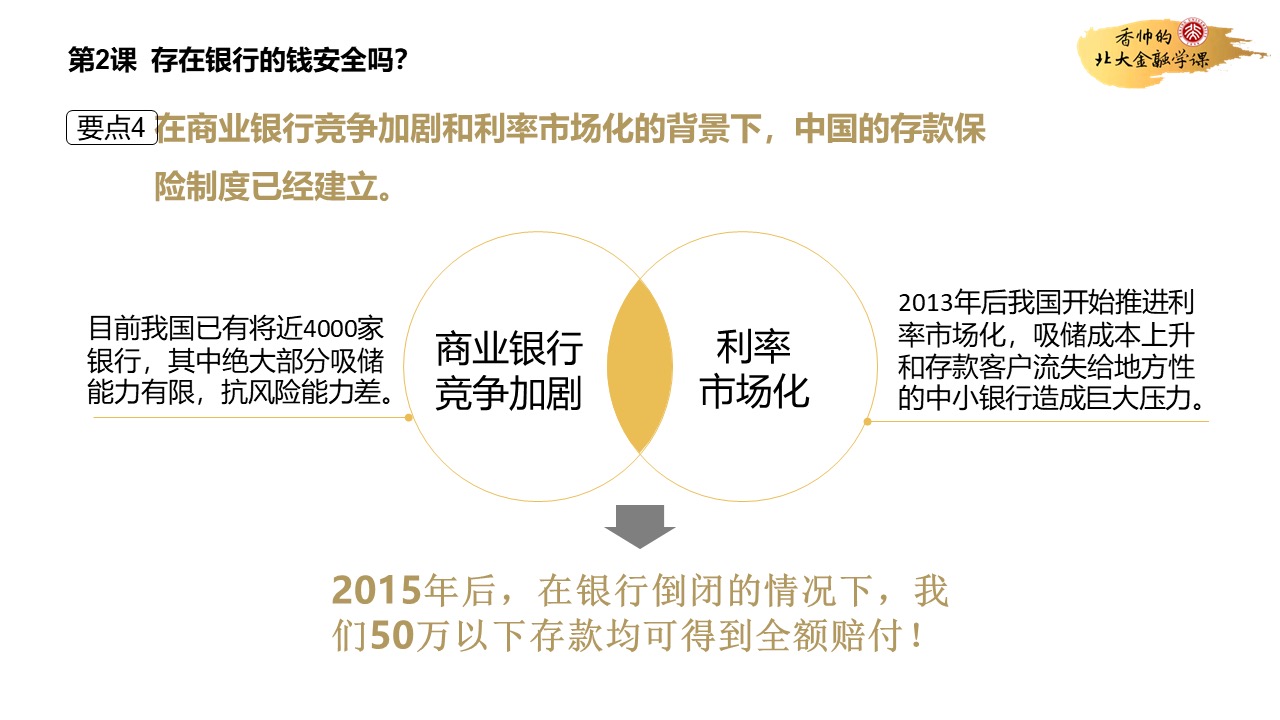

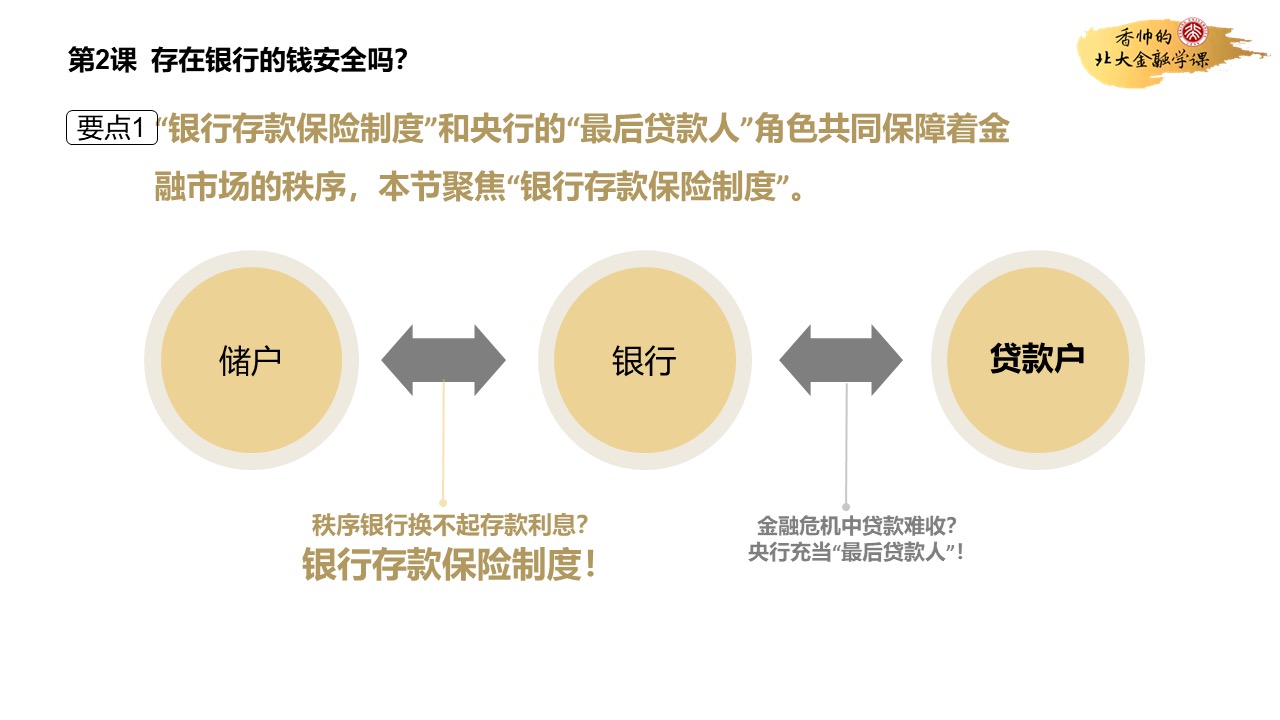

2. 存在银行的钱安全吗?

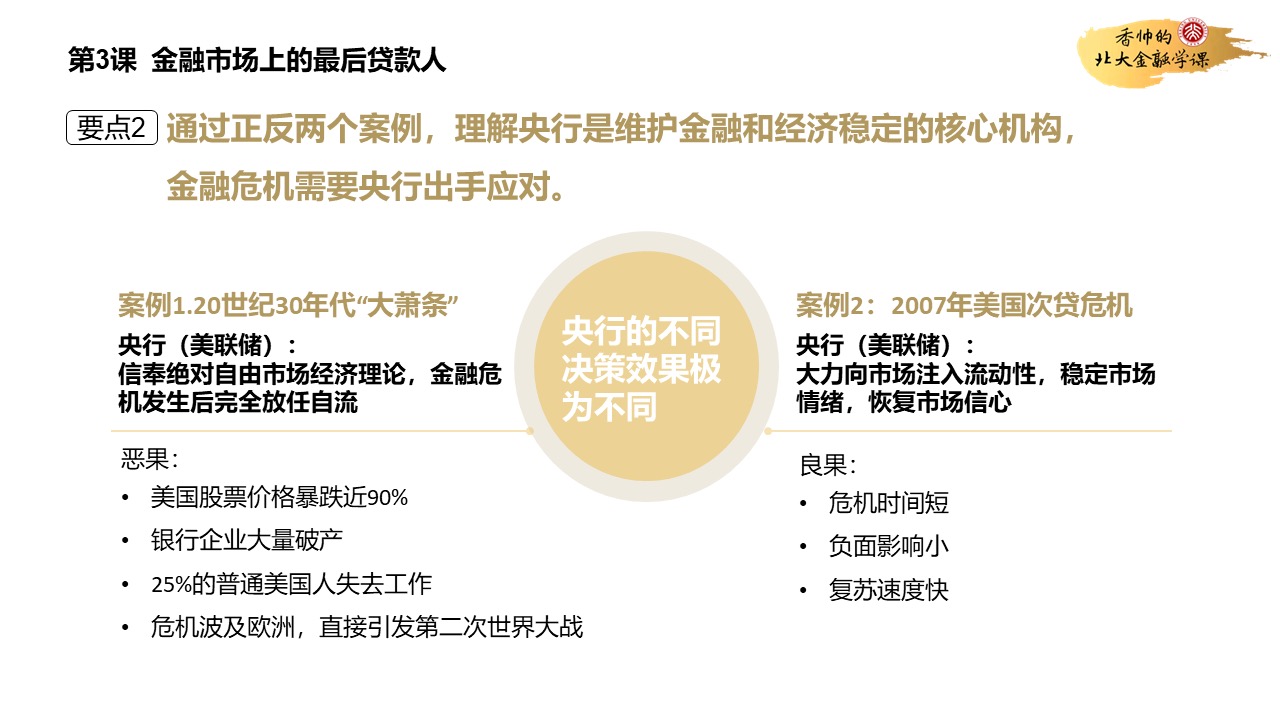

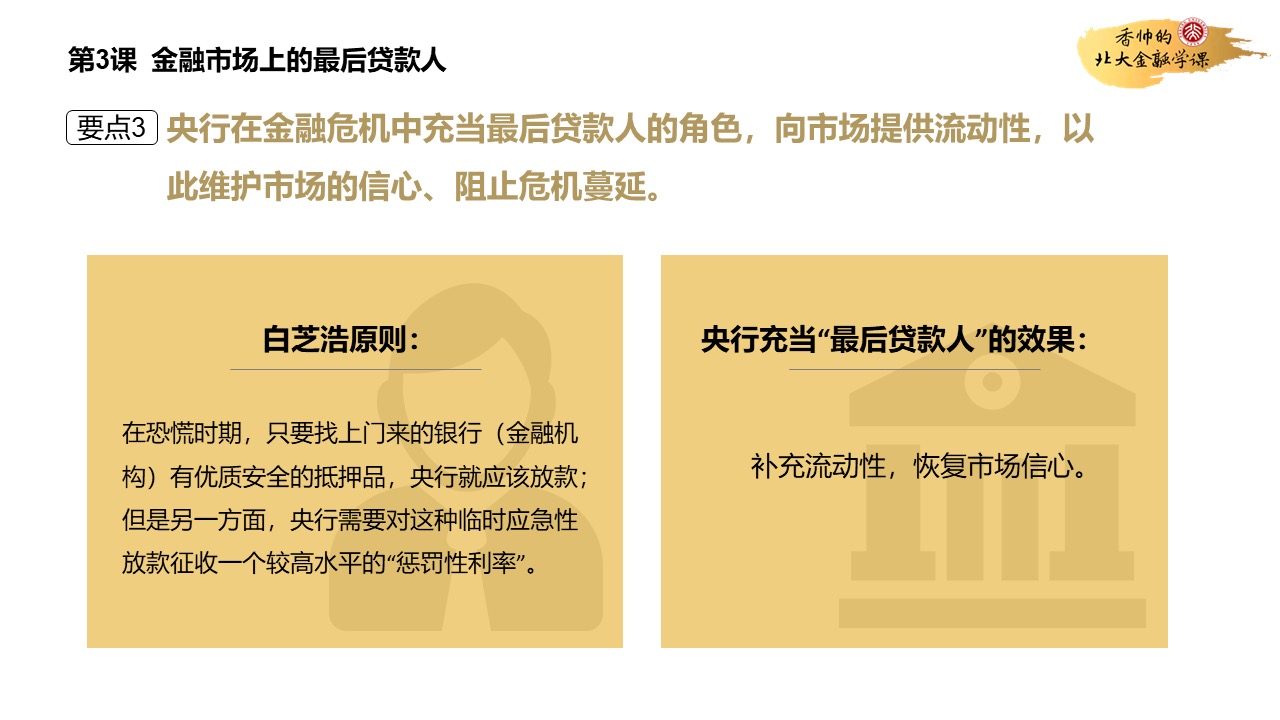

3. 金融市场上的“最后贷款人”

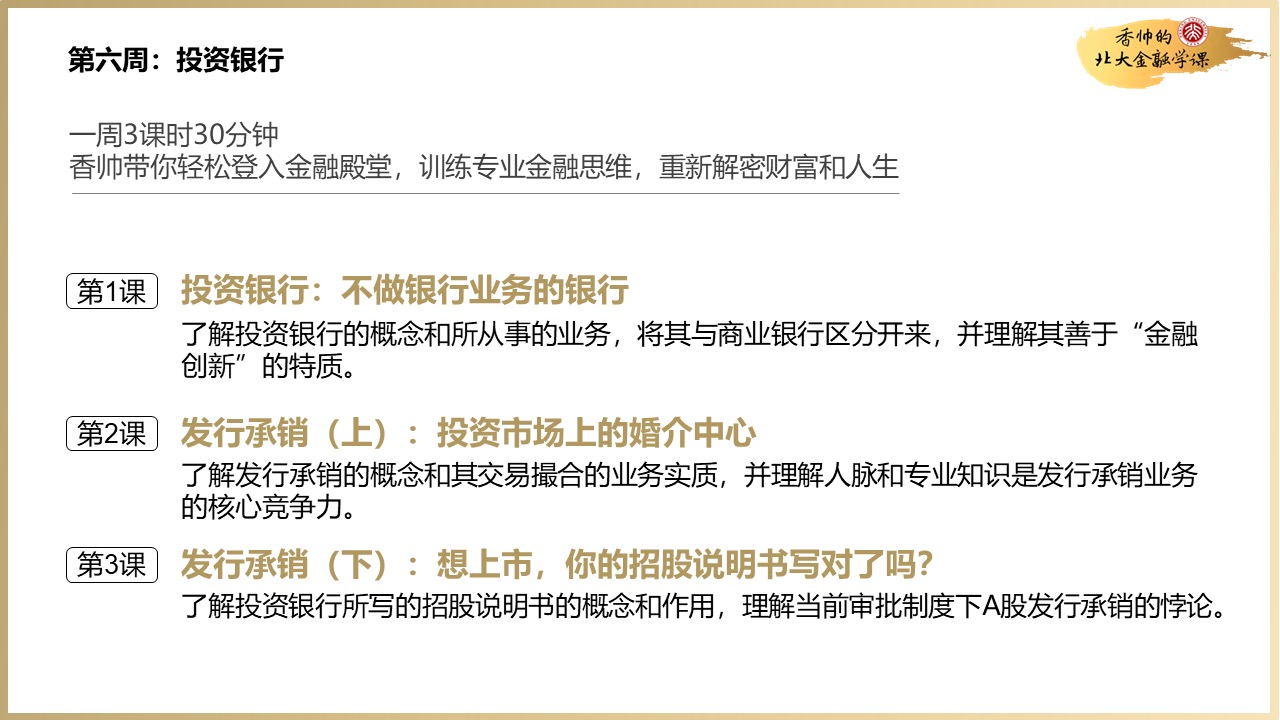

投资银行

【本周导读】

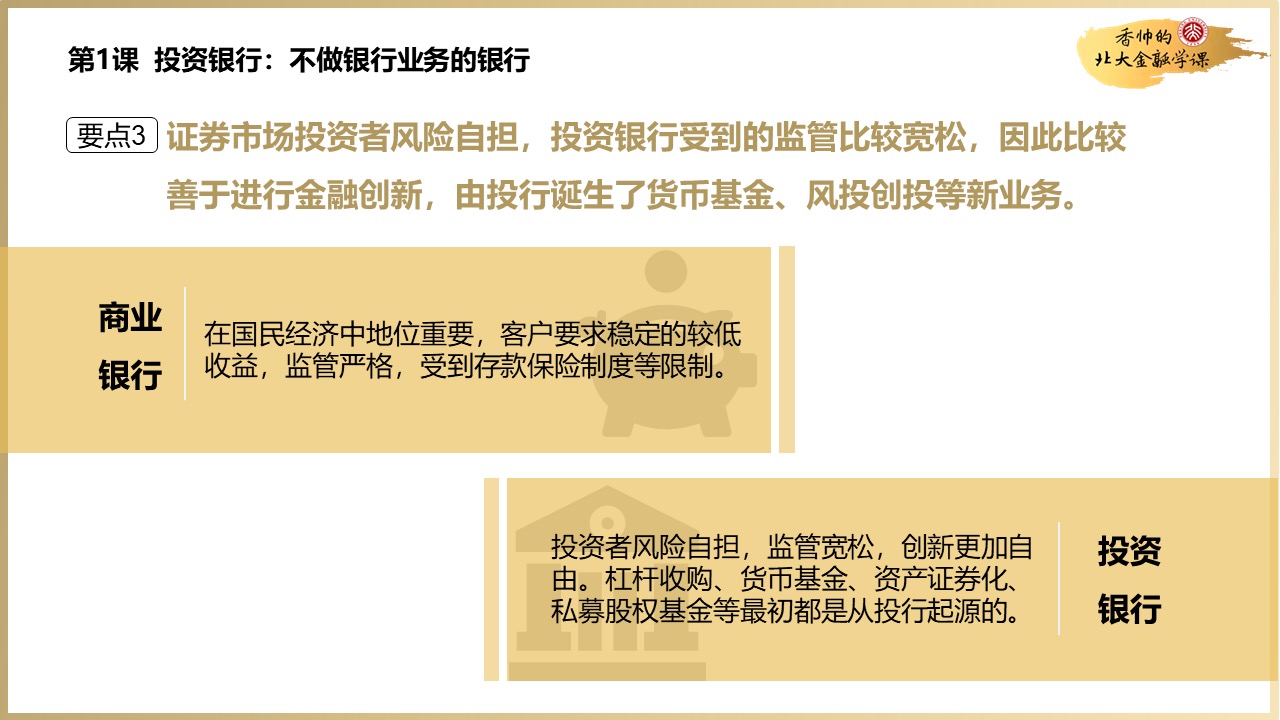

- 在前三周的课程里面,我给你们重点讲述的是现代社会最重要的金融中介——银行。在接下来的几周里面,我们要进入一个新的模块——投资银行。

- 商业银行,它像已婚男子,生活有规律,三餐有人管。它可以吸收存款,但是它也得受到婚姻的很多限制。

- 那投行呢?就更像快乐的单身汉,约束少,容易创新,但也容易冒险闯祸。

- 投资银行是改变金融市场生态的新物种,它带来的创新很多,而且几乎每一桩、每一件都把全球的金融市场大大地往前推进了一步。

- 比如说在第四周第二课里面,我们提到的货币基金,曾经推动了美国金融自由化的进程,它就是投行为了绕开利率管制,吸收存款来设计的;

- 还有资产证券化,资产证券化被誉为这半个世纪以来最伟大的金融创新工具,它改变了全球的房地产和金融市场的格局,它也是从投行投资的转手证券开始的;

- 还有对企业的投融资、公司治理,都产生了重要影响的杠杆并购,也是投行创造的;

- 还有现在富得流油的、很多人都想进入的私募股权投资基金也是从投行的杠杆并购起源的;

- 还有现在全世界风靡的风投、创投,全部都是投资银行家的创新。

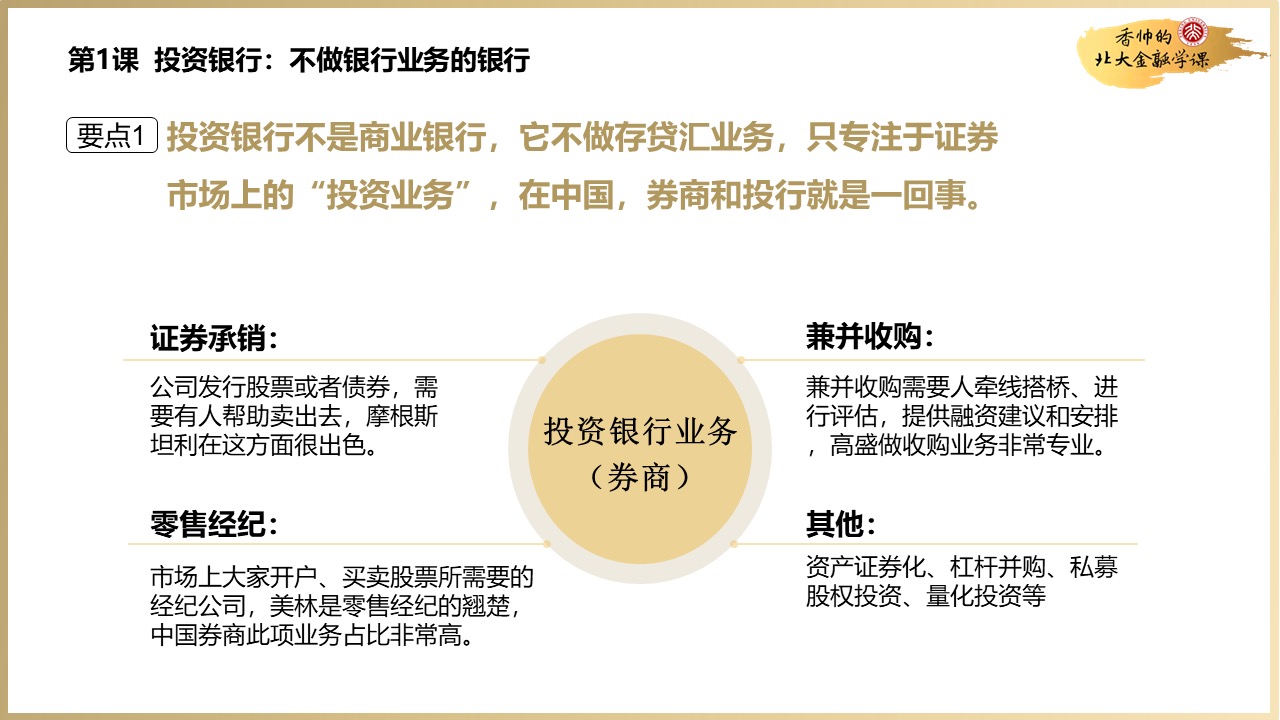

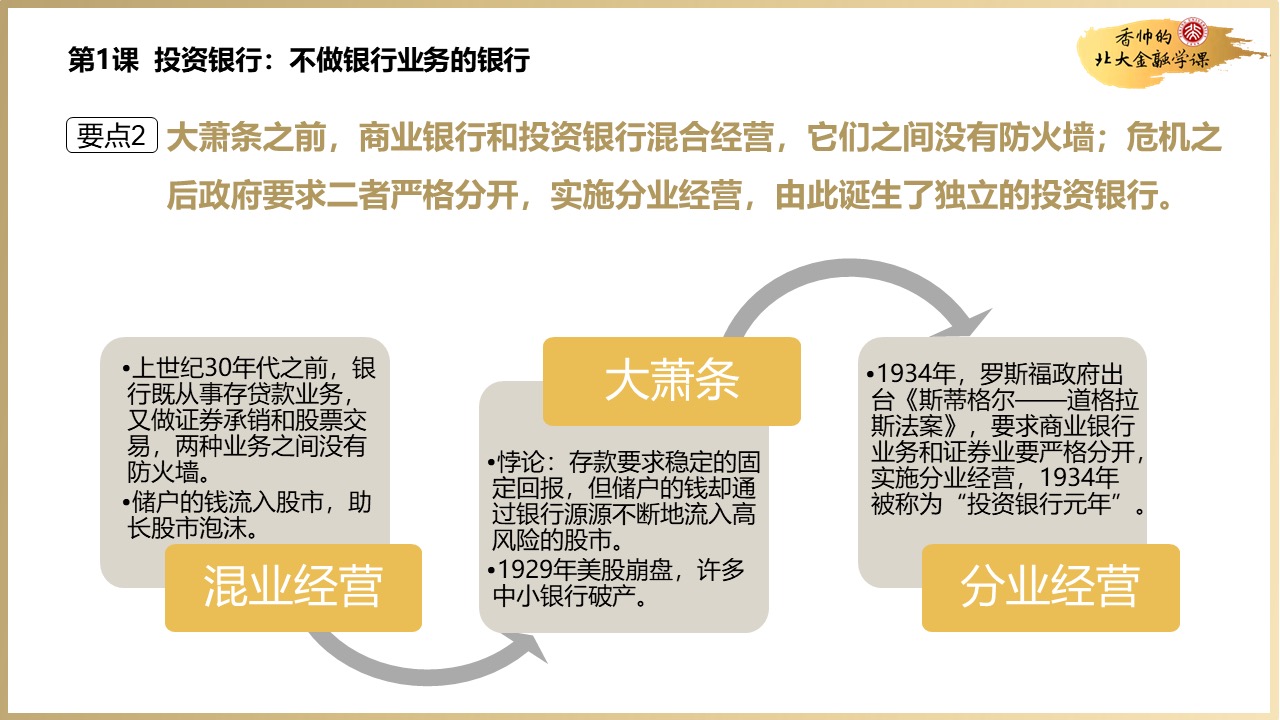

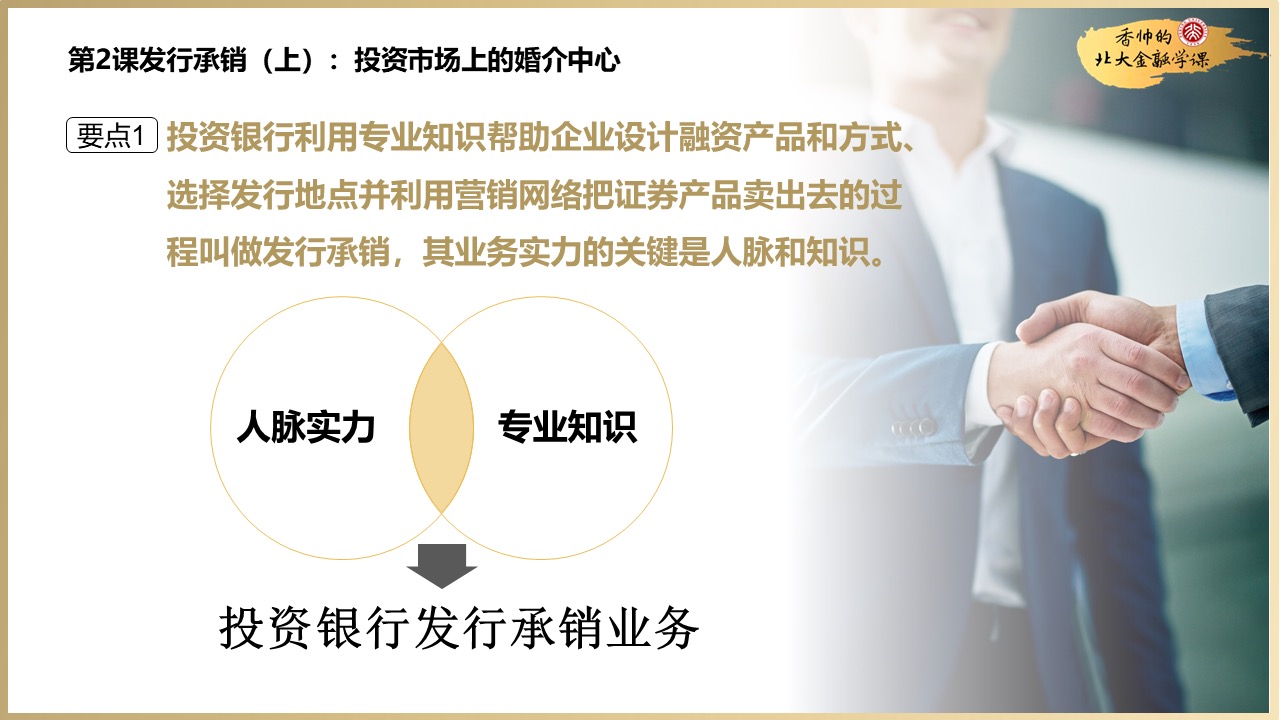

1. 投资银行:不做银行业务的银行

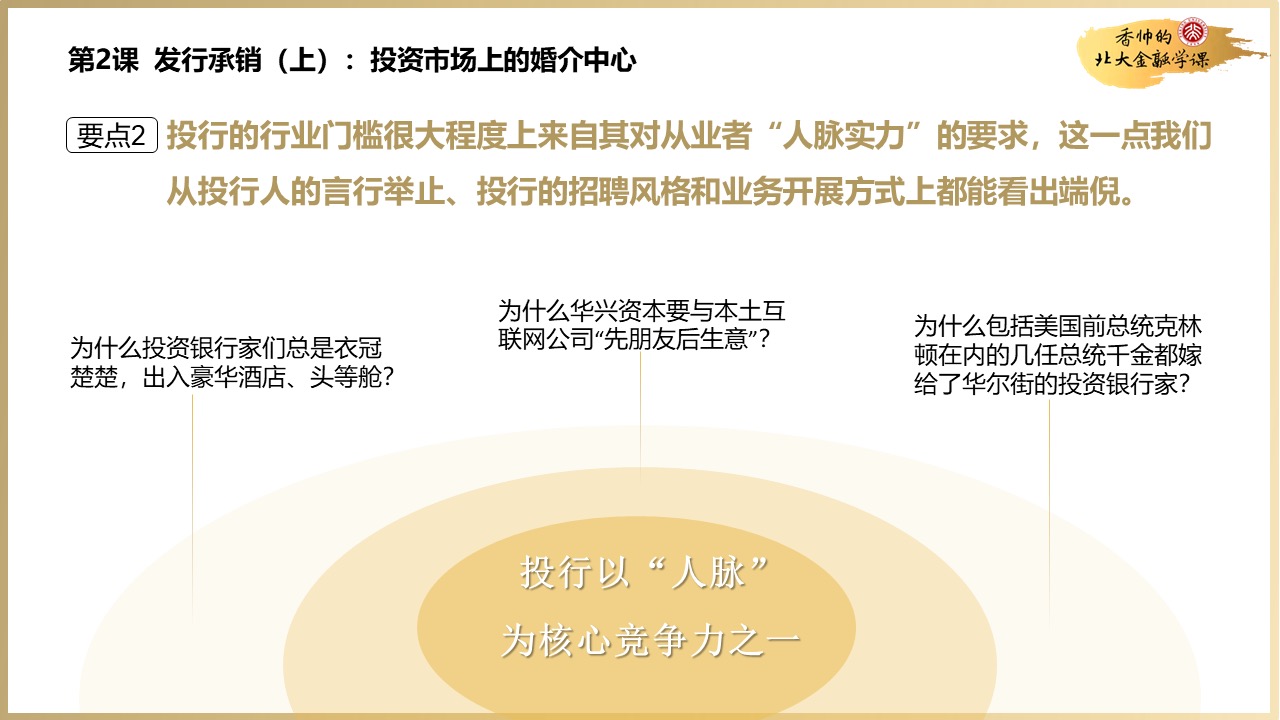

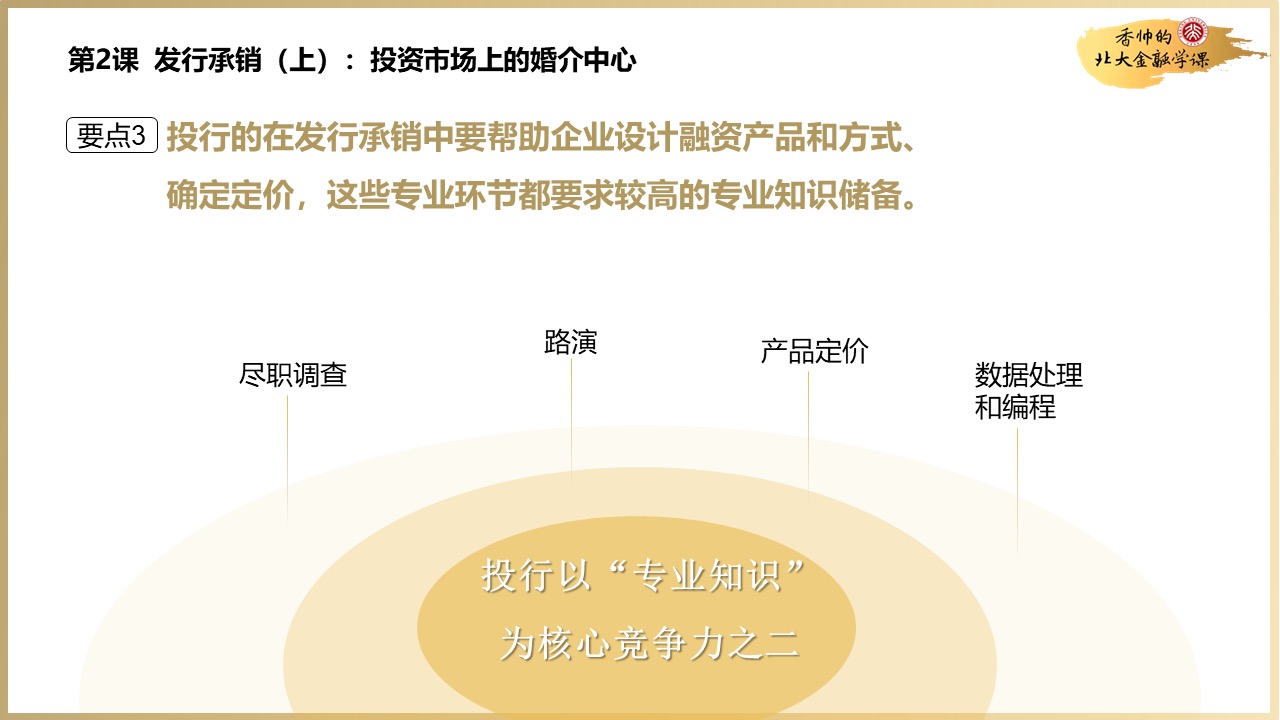

2. 发行承销(上):投资市场上的婚介中心

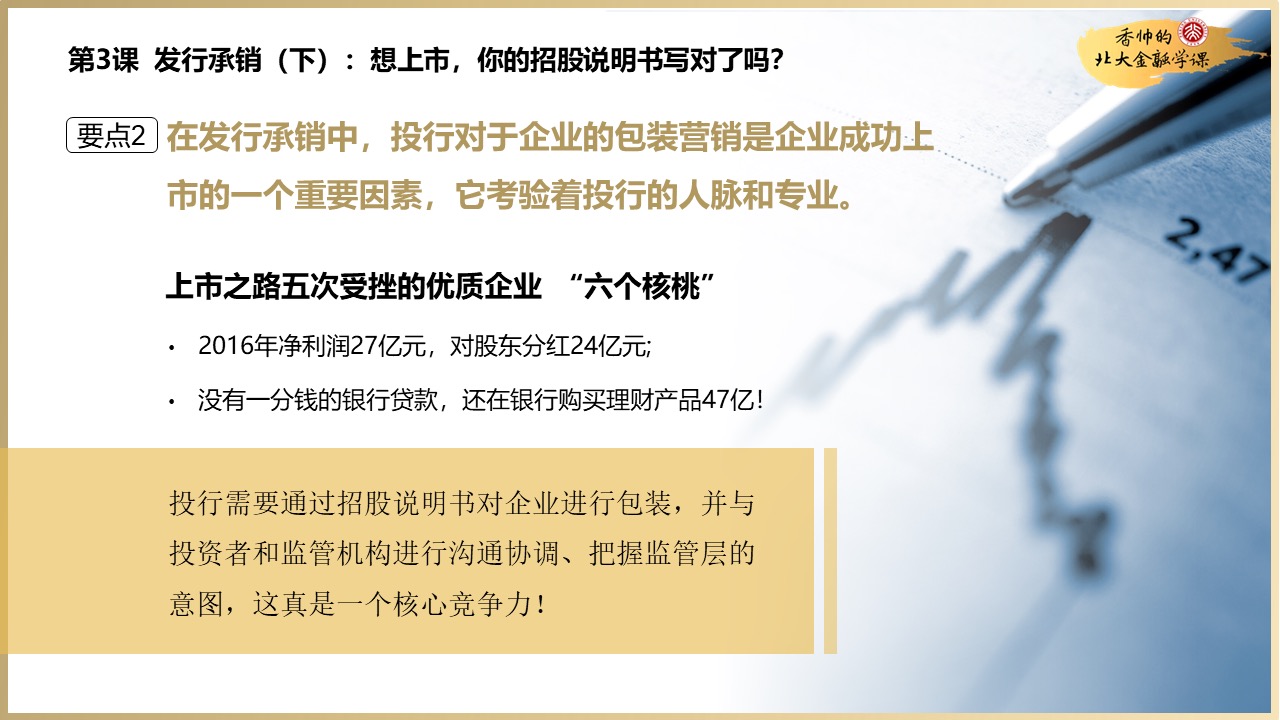

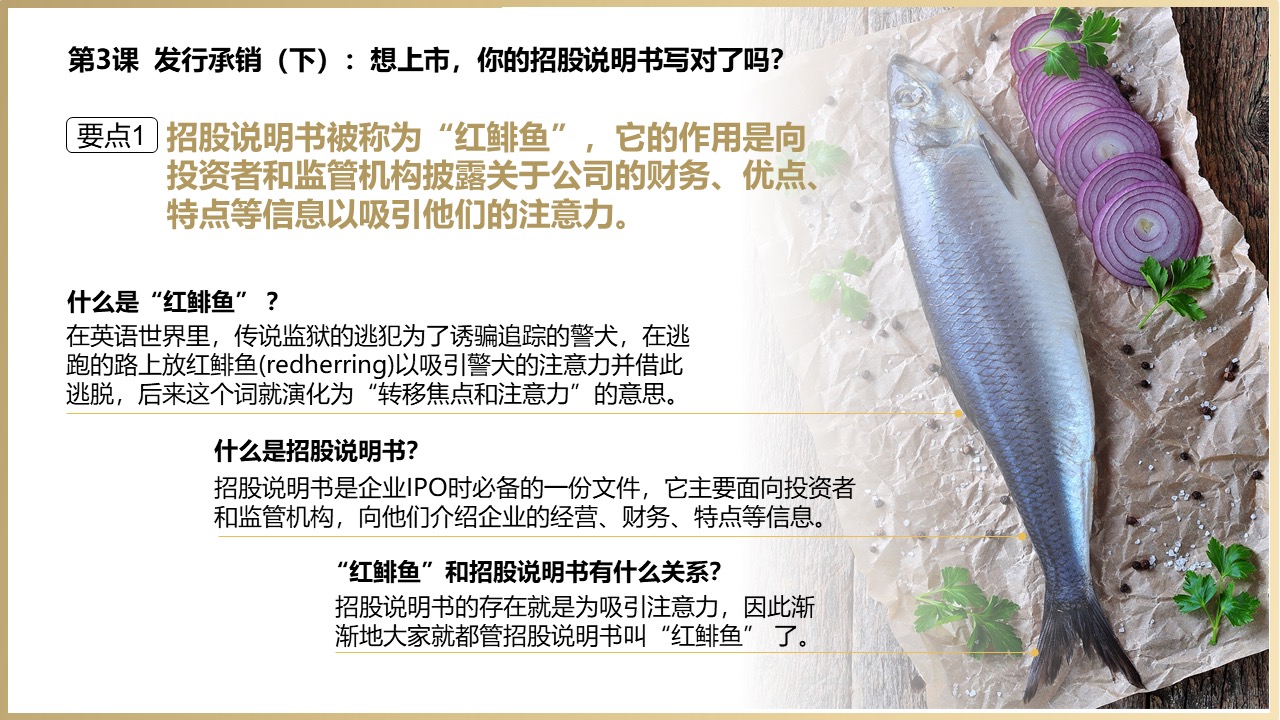

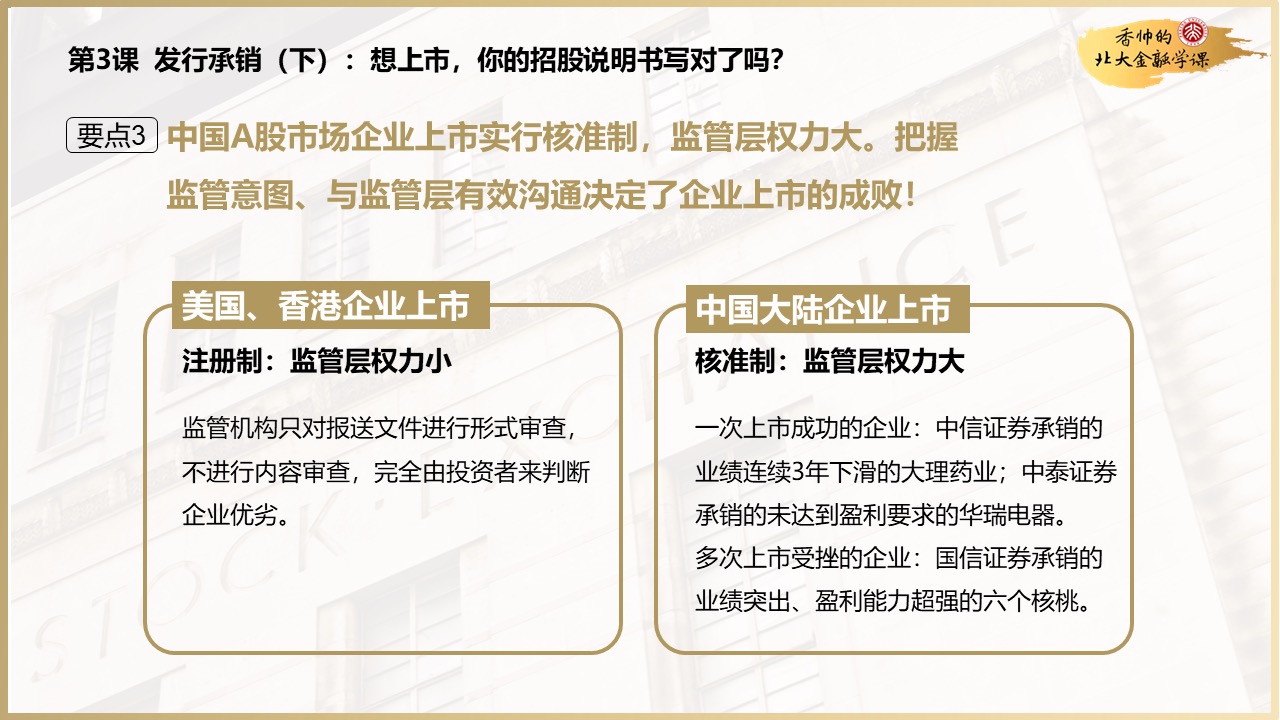

3. 发行承销(下):想上市,你的招股说明书写对了吗?

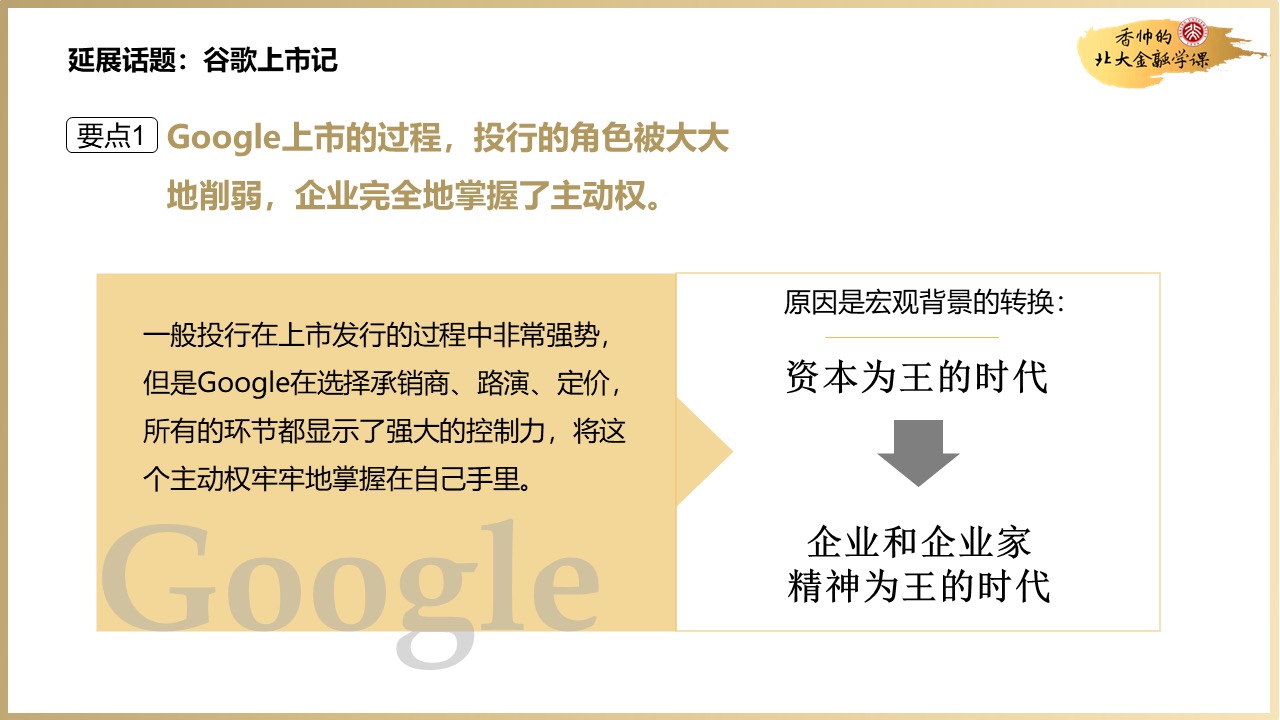

4. 延展话题:谷歌上市记

兼容并购

【本周导读】

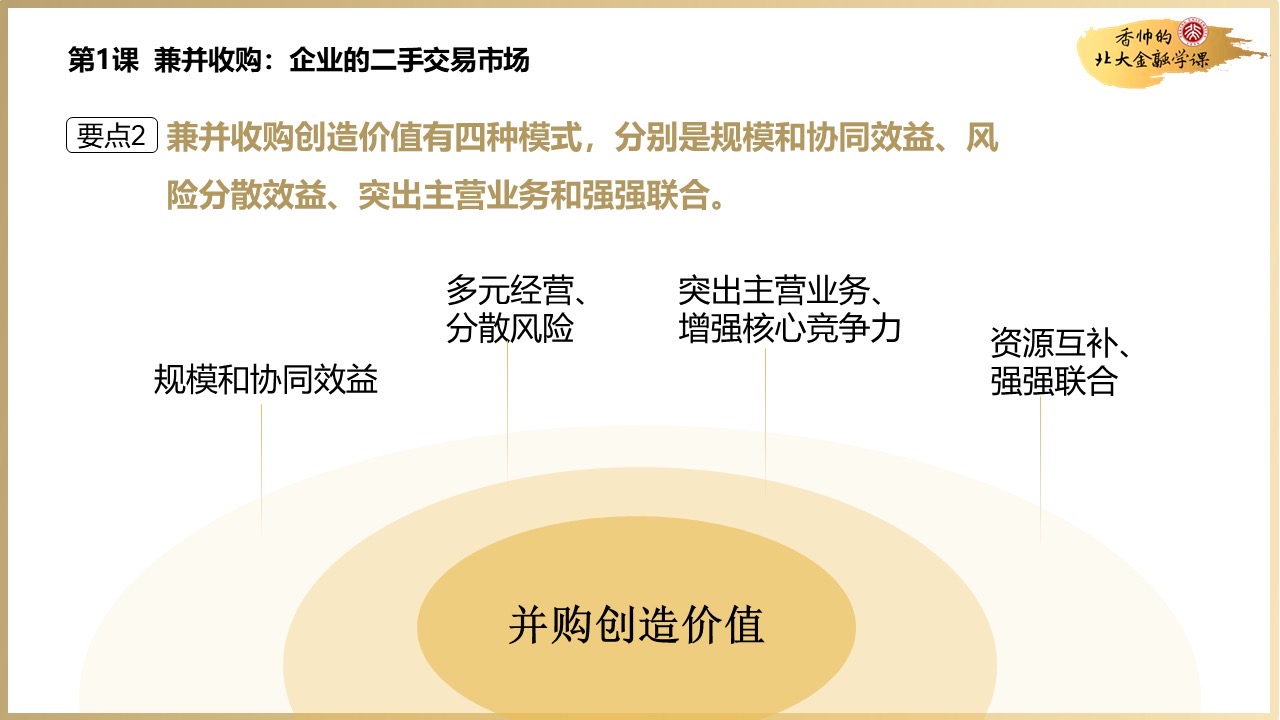

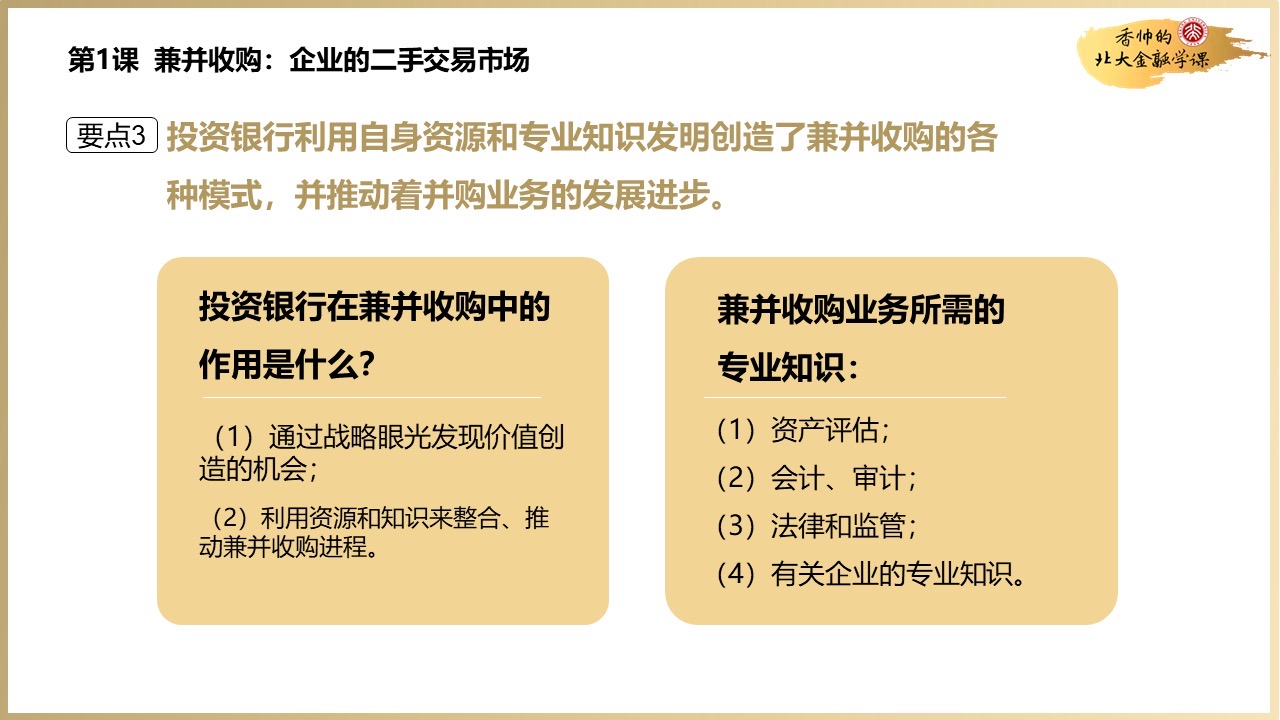

- 这周,我们继续讲解投行最传统的一个核心业务,兼并收购。

- 在第一天的时候,我给你讲了兼并收购的历史演变和本质特征。

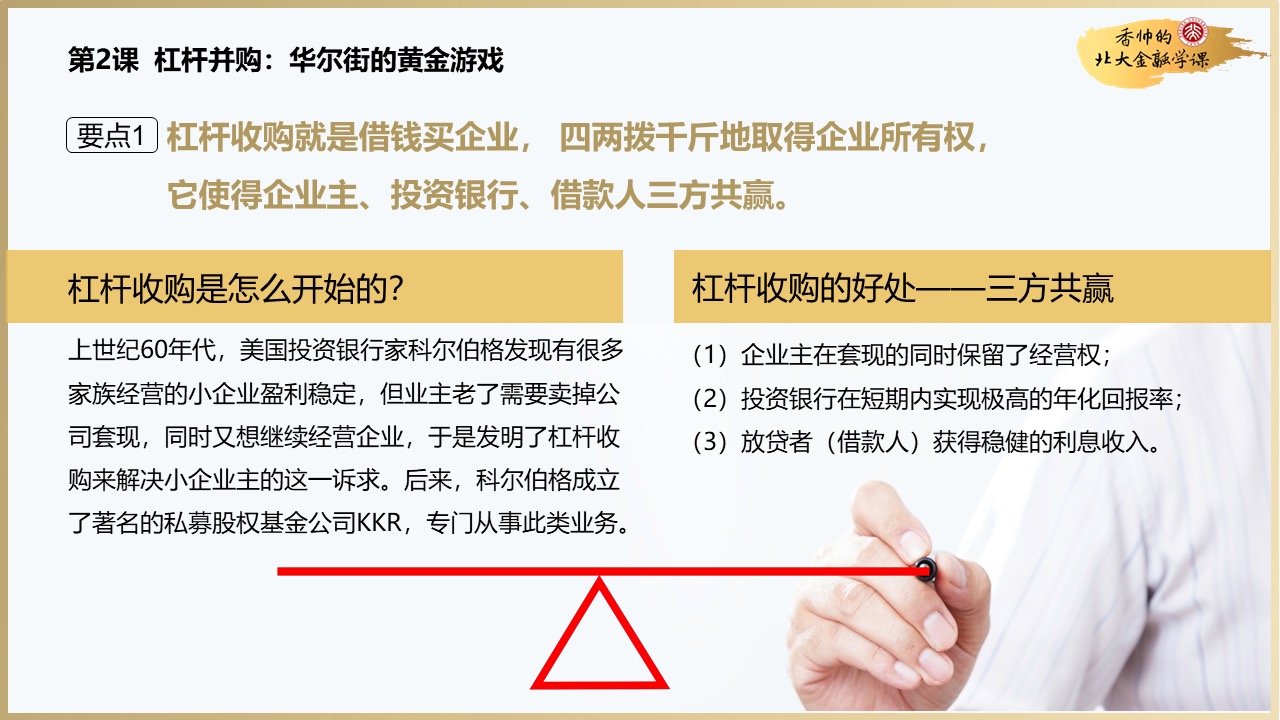

- 第二天,给你介绍了一种特殊又重要的兼并收购,杠杆收购。

- 第三天的时候,我们反向思考,讲授了反收购的一系列策略。

- 投资银行的地位变化

- 在过去的几十年中,依靠超强的人脉、资金和营销网络,大投行在资本市场上扮演着上帝一样的角色。它们既是财务顾问,又是信息和资金中介,赚取着超级丰厚的利润。

- 但是,时代变了,我们现在正处在一个资金不稀缺,好项目稀缺,企业家稀缺的宏观大背景里面。所以,企业和企业家的话语权变得越来越强。

- 有两个最明显的趋势,一个是双重股权结构的流行,第二个就是分散投行权力的联合承销越来越流行;

- 为了维持对公司的控制权,很多新兴的企业和创业团队就设置了A/B股双重股权结构;

- 很多明星企业在上市的过程中间,采取的是联合承销的方式,多家投行一块来执行发行承销任务,这样就使得企业对投行的依赖变得越来越少。

1. 兼容并购:企业的二手交易市场

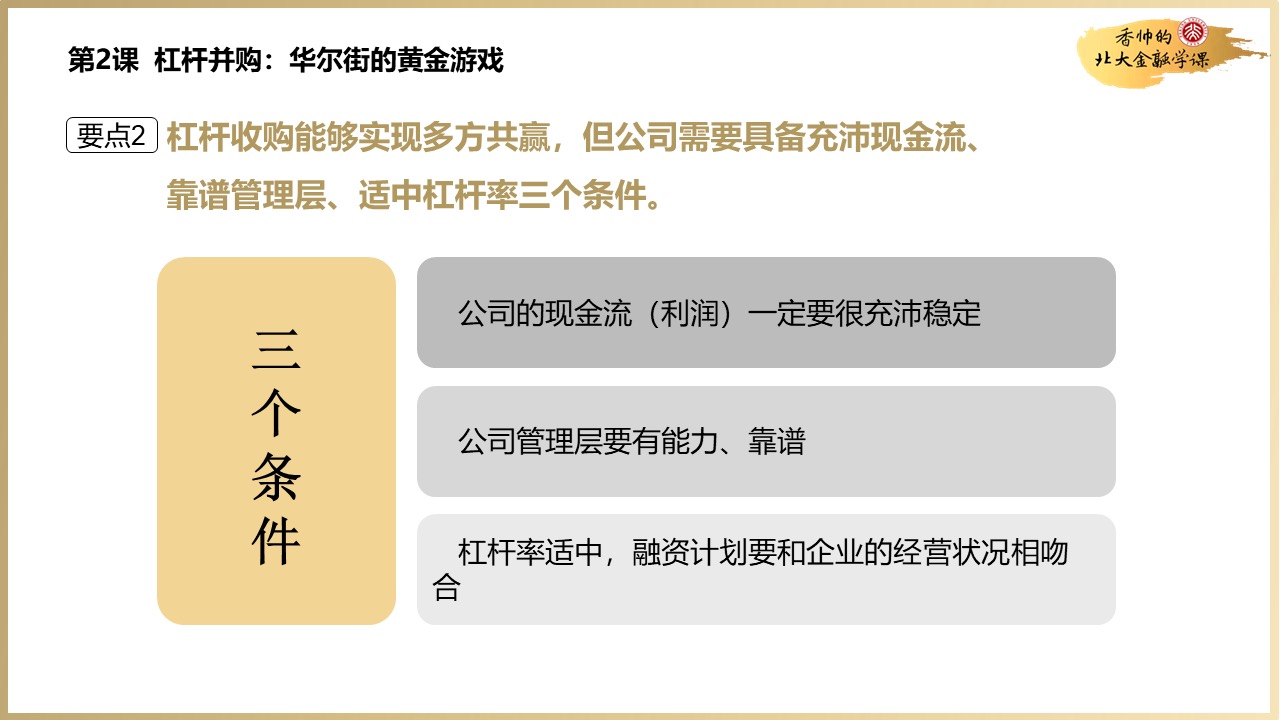

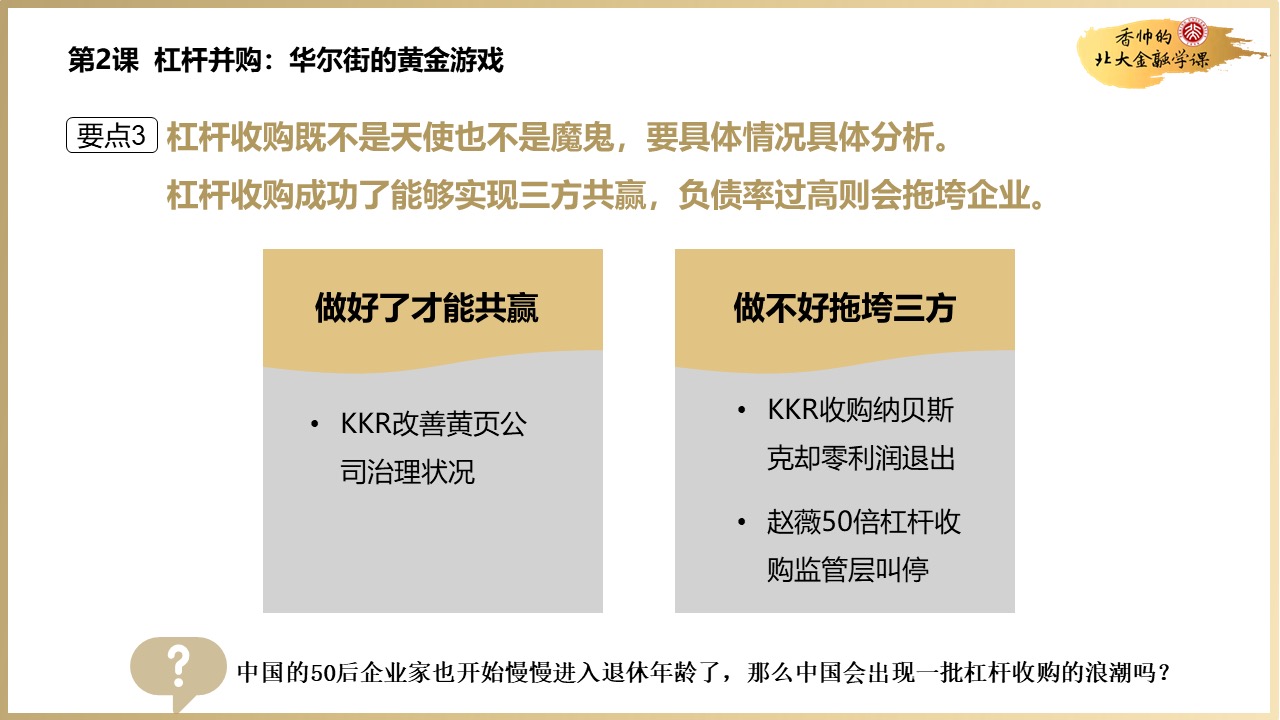

2. 杠杆并购:华尔街的黄金游戏

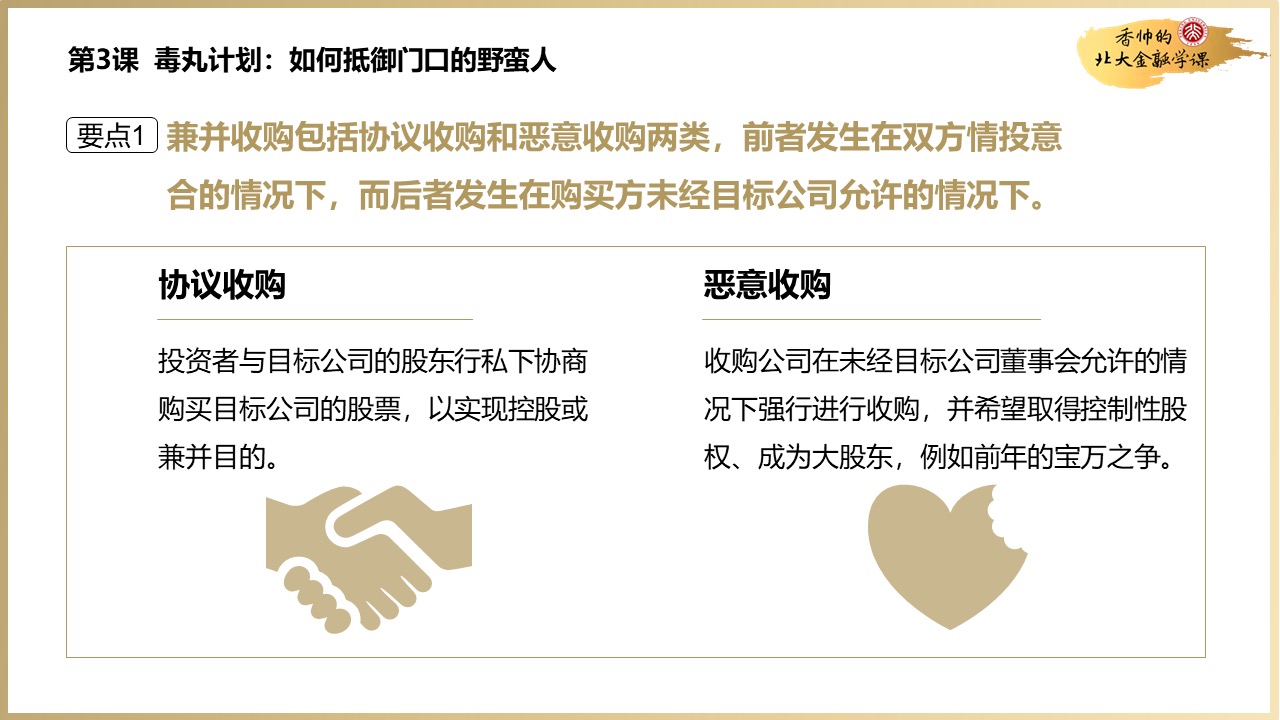

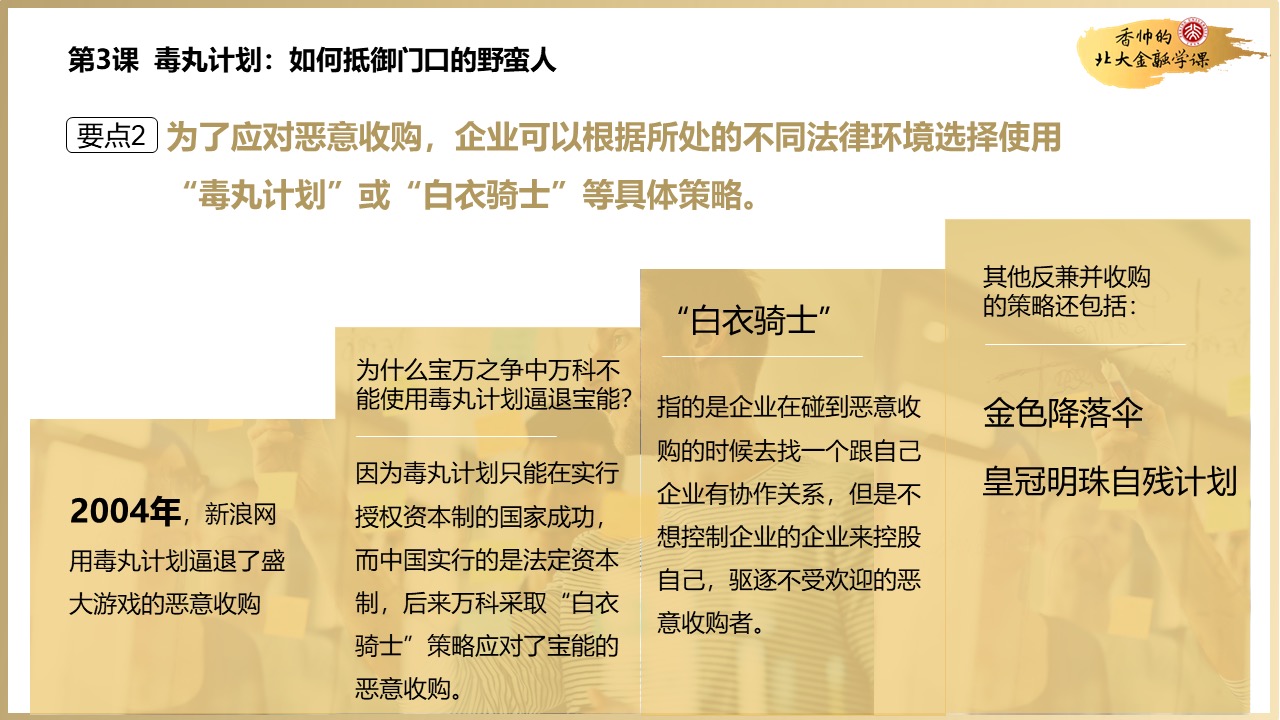

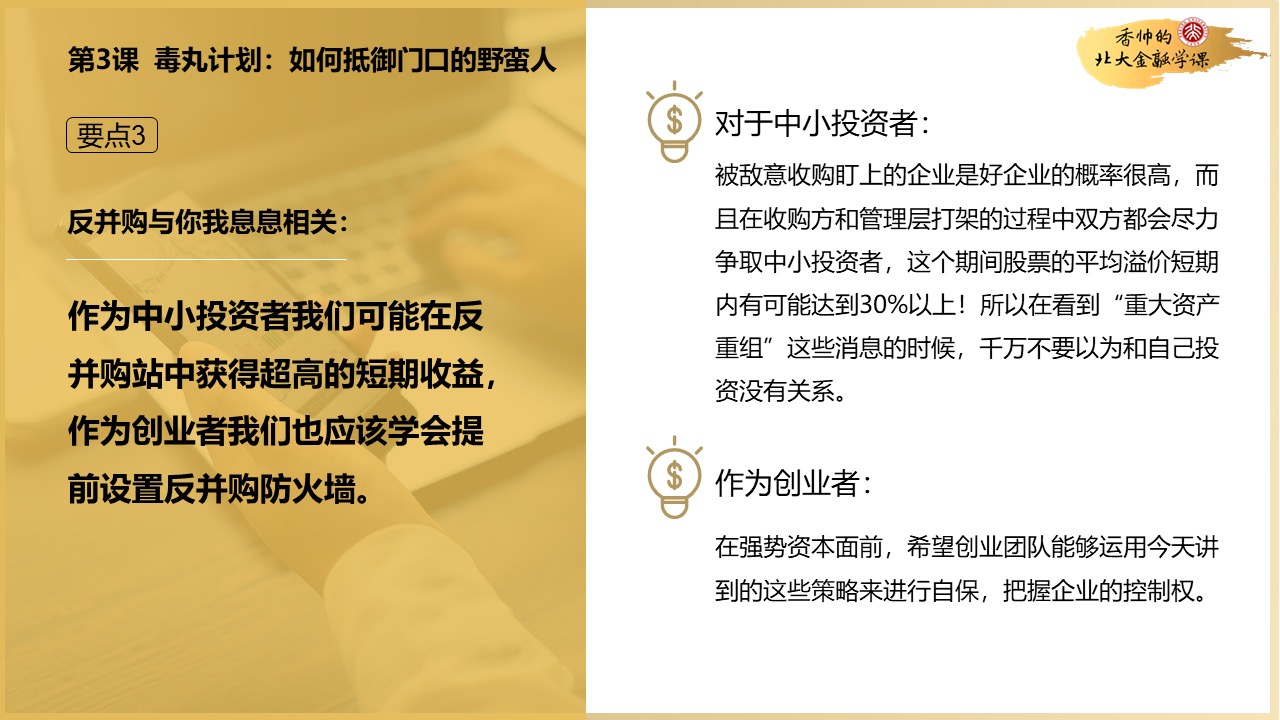

3. 毒丸计划:如何抵御门口的野蛮人

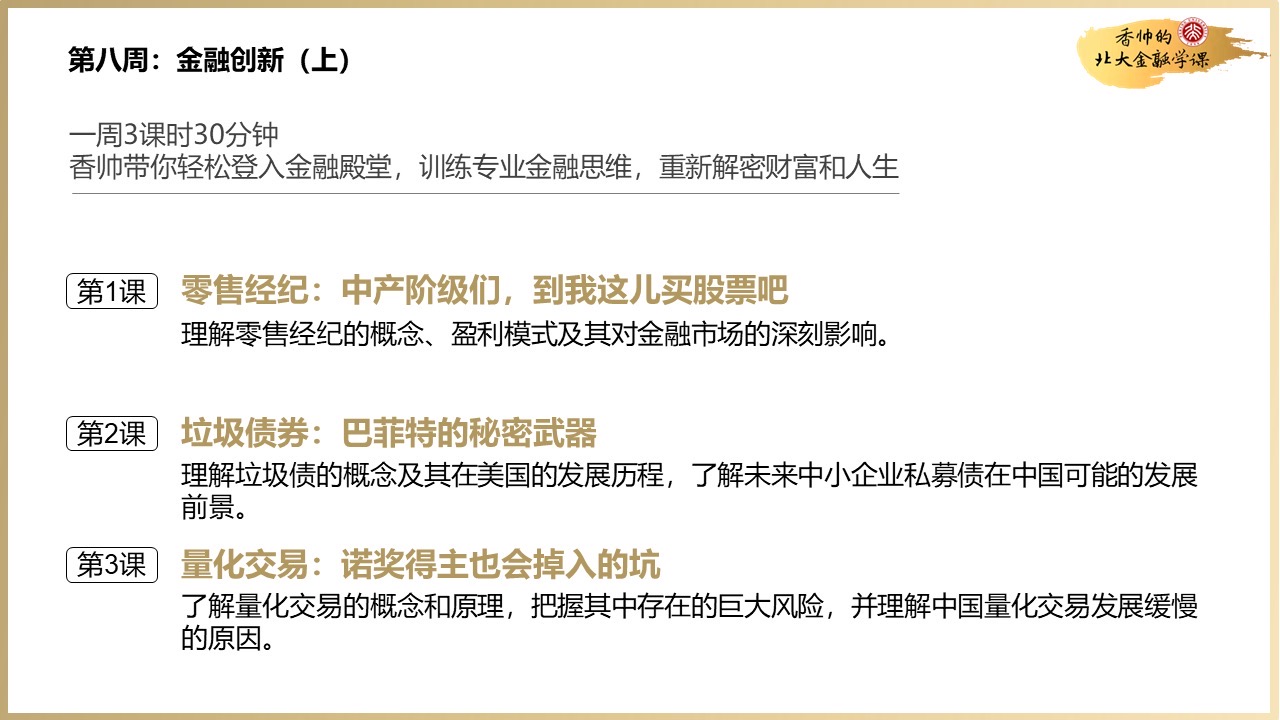

金融创新(上)

【本周导读】

- 我们都知道投行的本质特性之一是“创新”

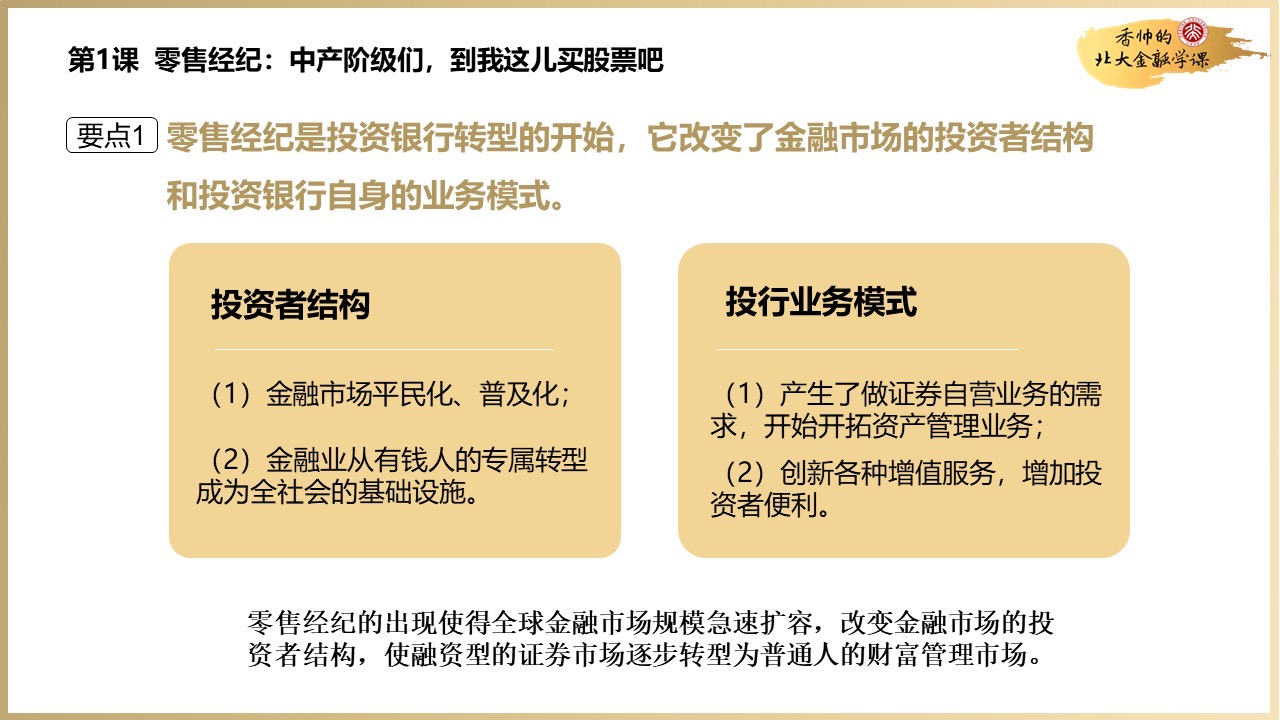

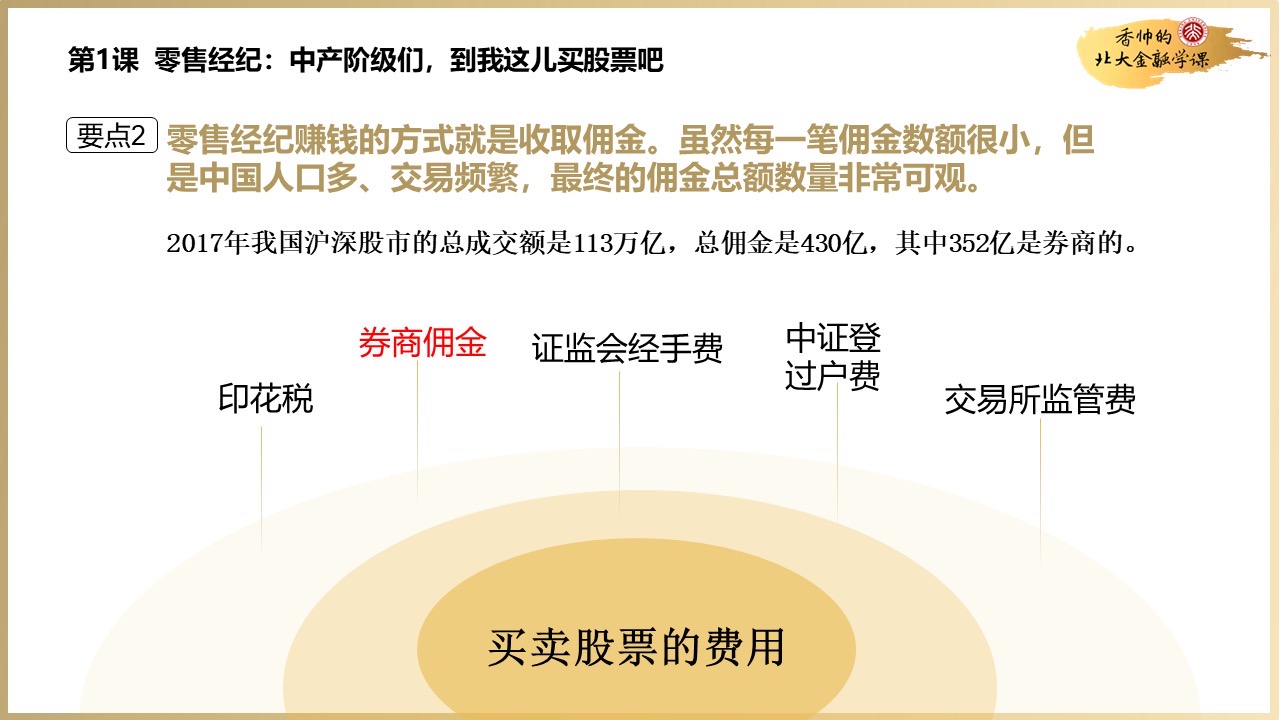

- 在第一天,我给大家介绍了投行最常见的业务,零售经纪。

- 在随后的两天里,你又了解了垃圾债券和量化交易。

- 面对形形色色的“金融创新”,需要一双慧眼去识别它。

- “智能投顾”就是根据大数据来对每个客户进行动态的风险测评,再根据客户的风险偏好推荐最“合身”的股票债券或者投资组合;

- 机器人选股不是智能投顾,而是量化交易;

- P2P平台是为个体与个体之间的网络借贷提供信息中介的公司。P2P平台要成功,必须有海量的高质量数据,有效的识别技术和算法,在互联网和金融风控这两个技术上有很高的壁垒;

- 金融创新需要过硬的金融逻辑和充足的现实条件。

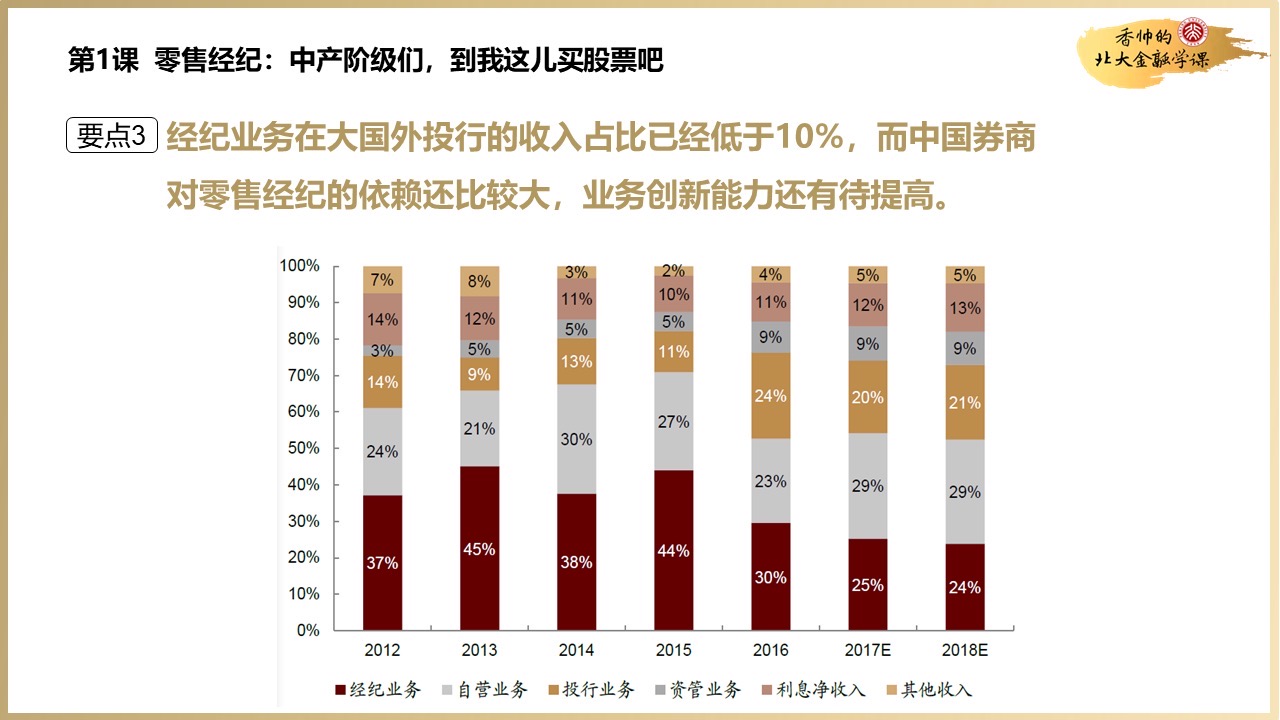

1. 零售经济:中产阶级们,到我这儿买股票吧

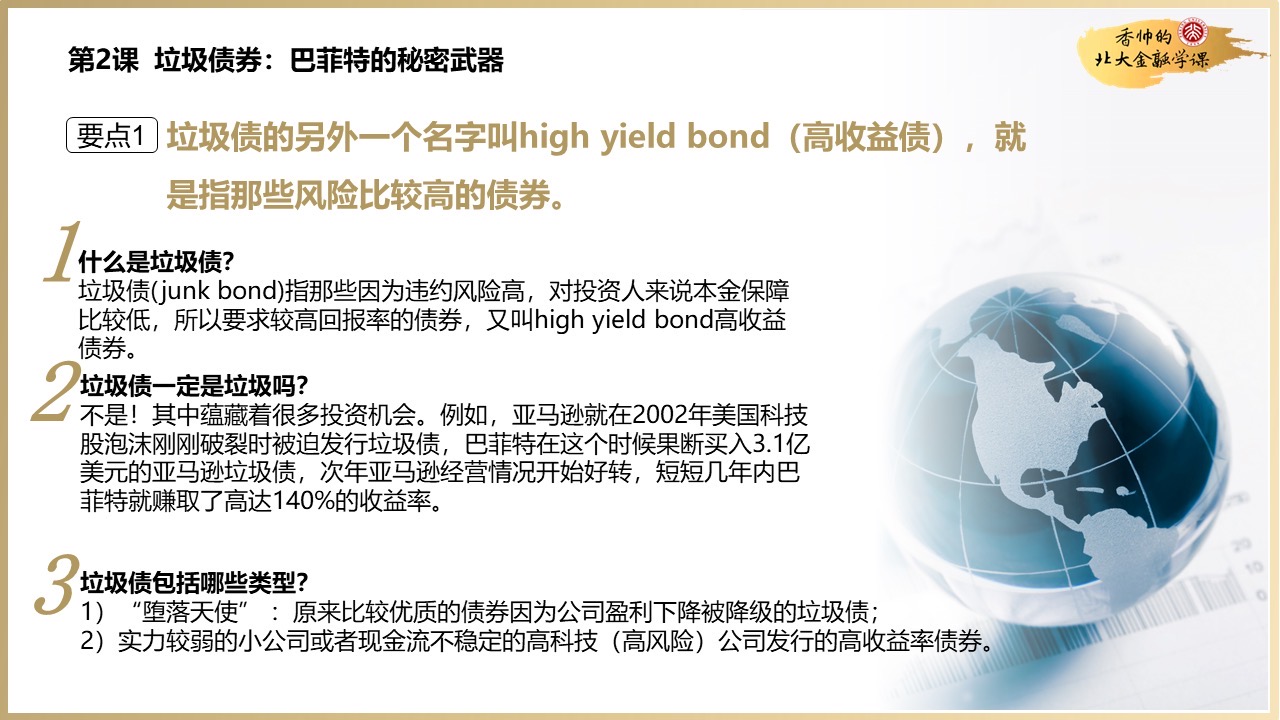

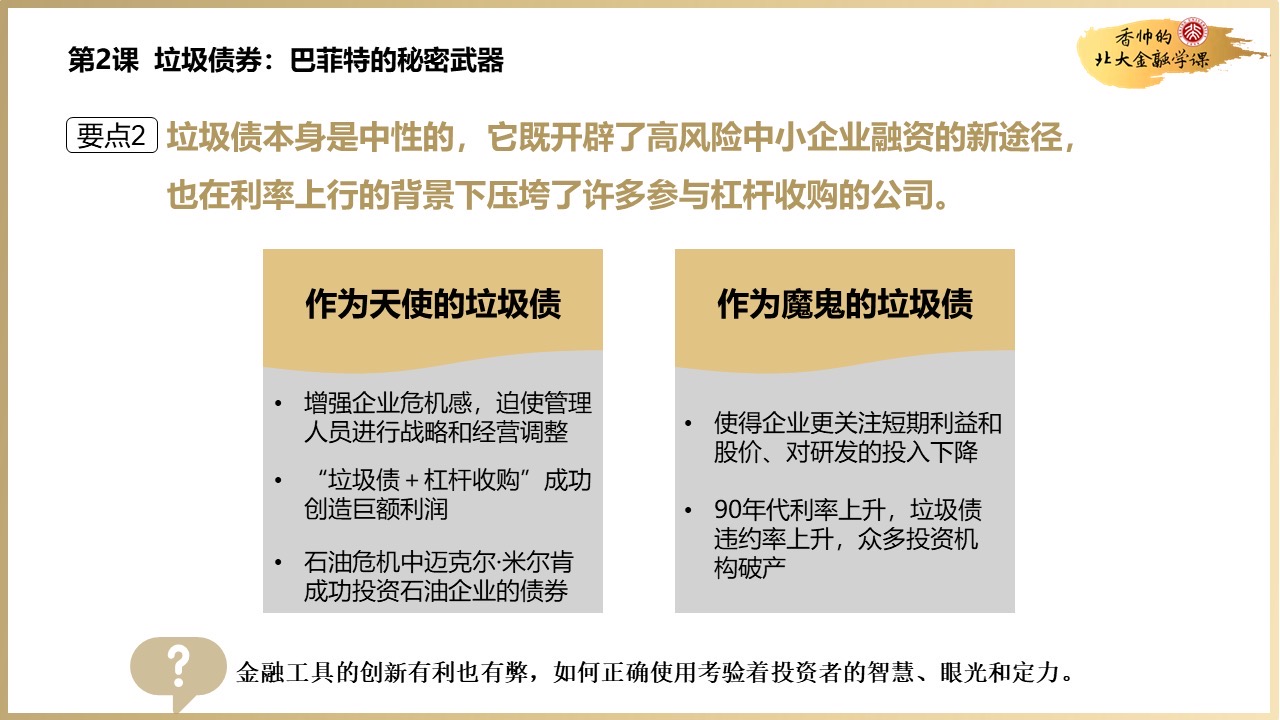

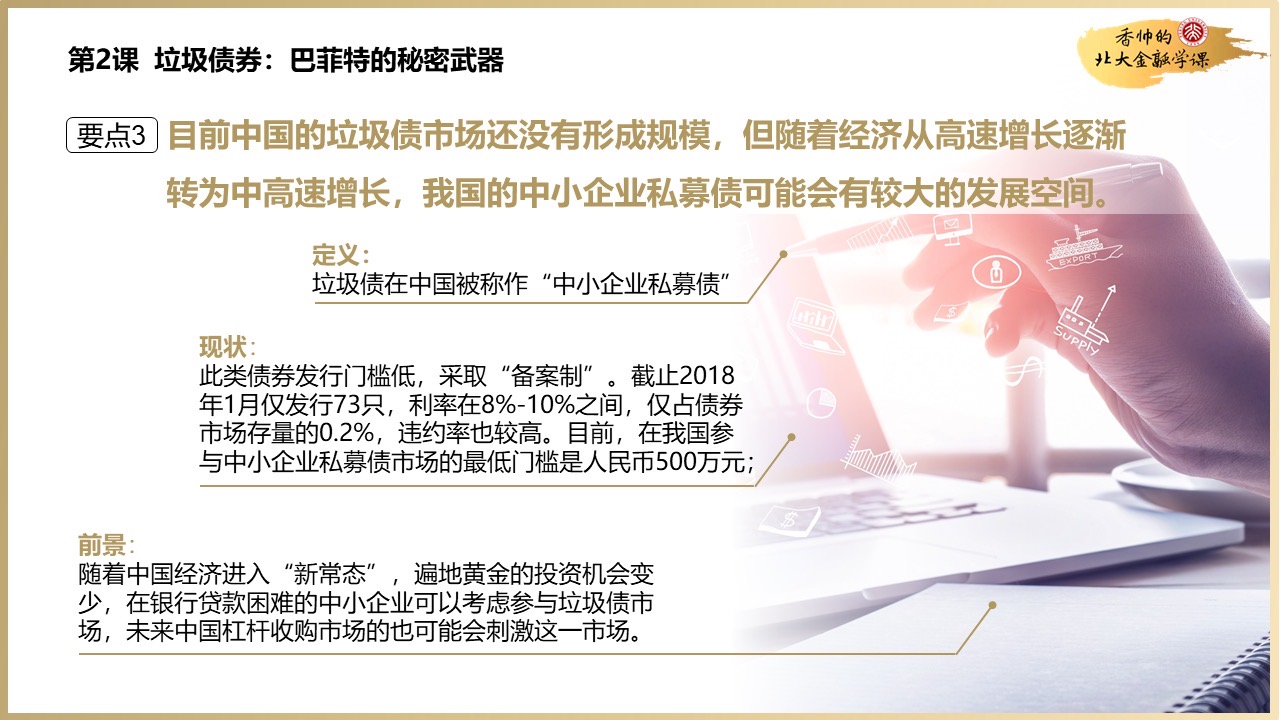

2. 垃圾债券:巴菲特对秘密武器

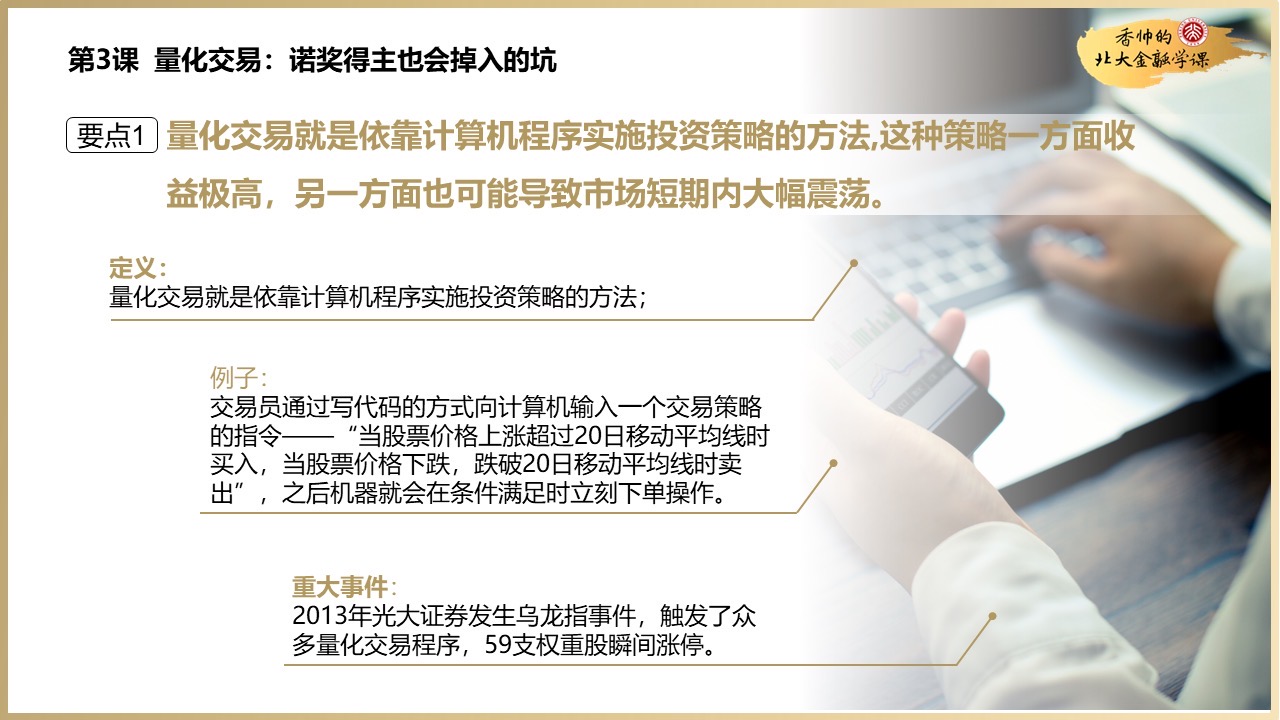

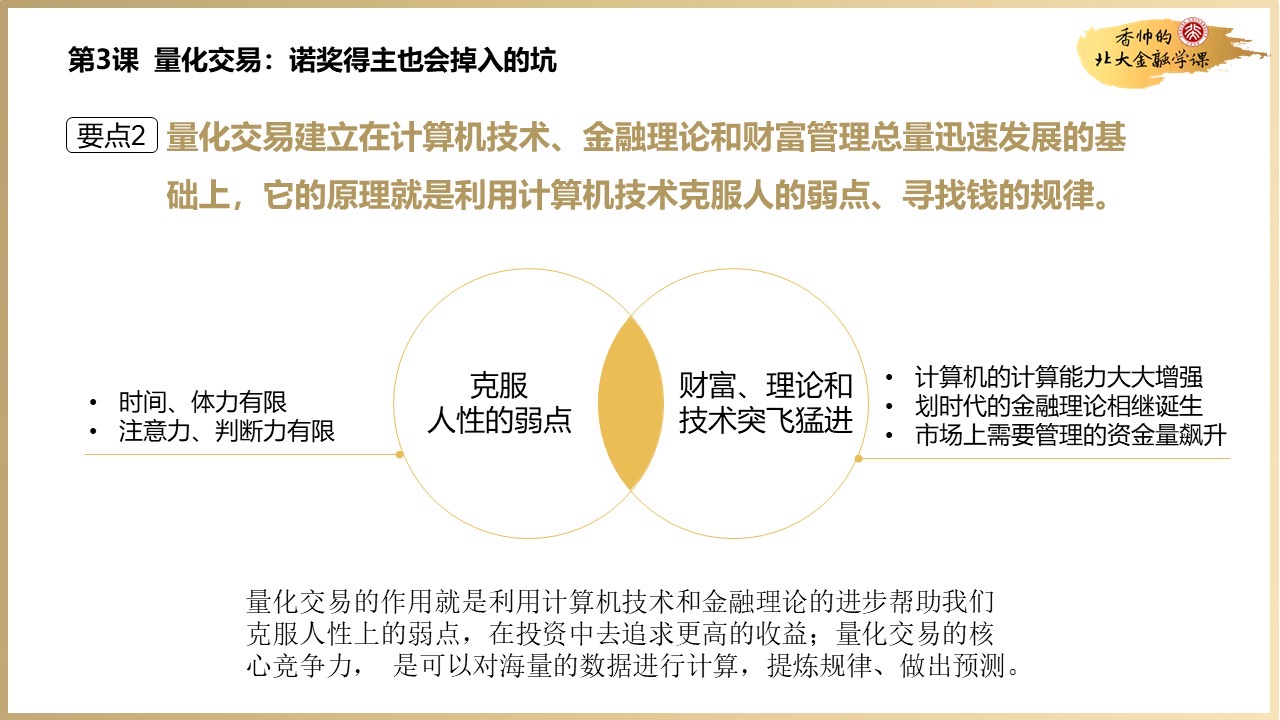

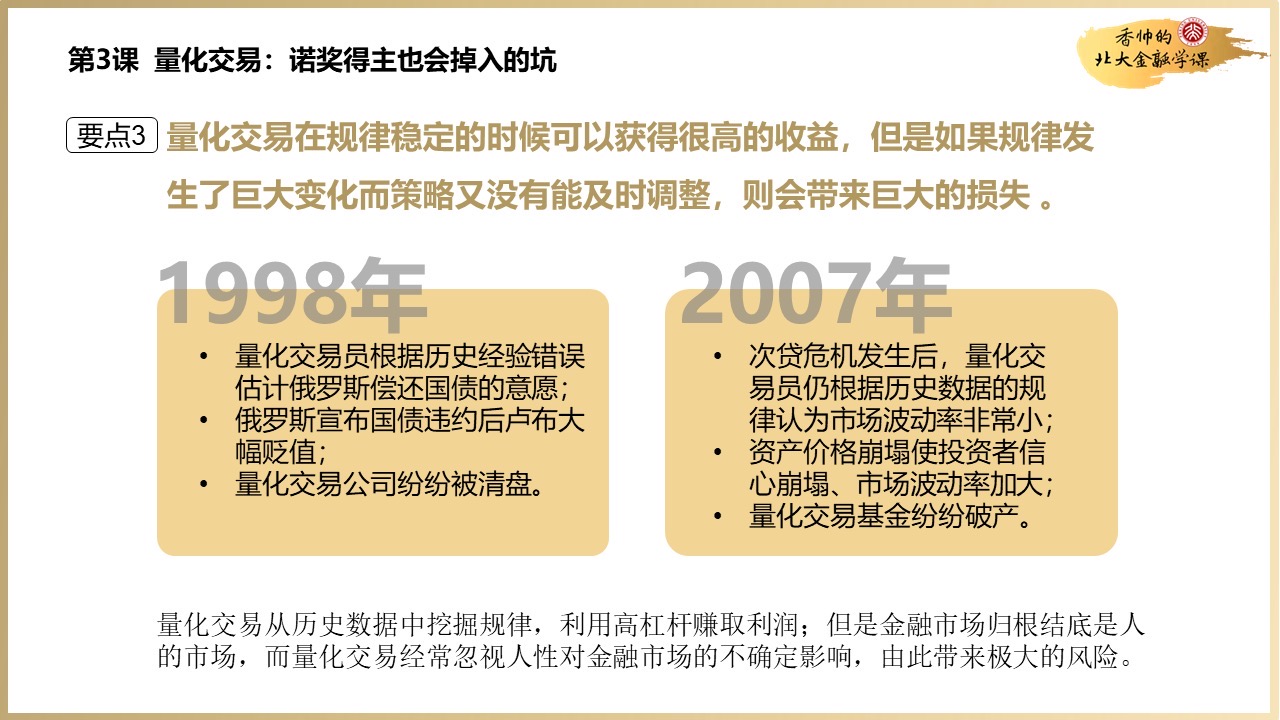

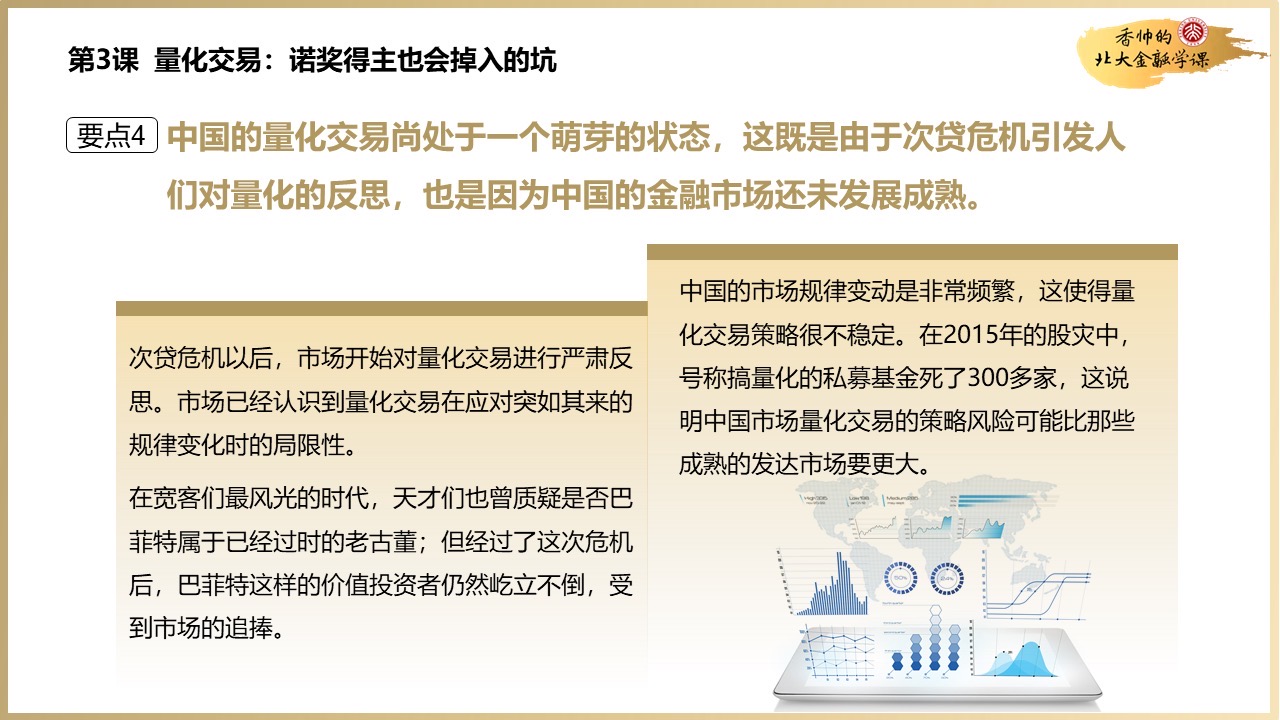

3. 量化交易:诺奖得主也会掉入的坑

金融创新(下)

【本周导读】

- 这一周我继续给大家讲解了投行的创新业务:资产证券化。

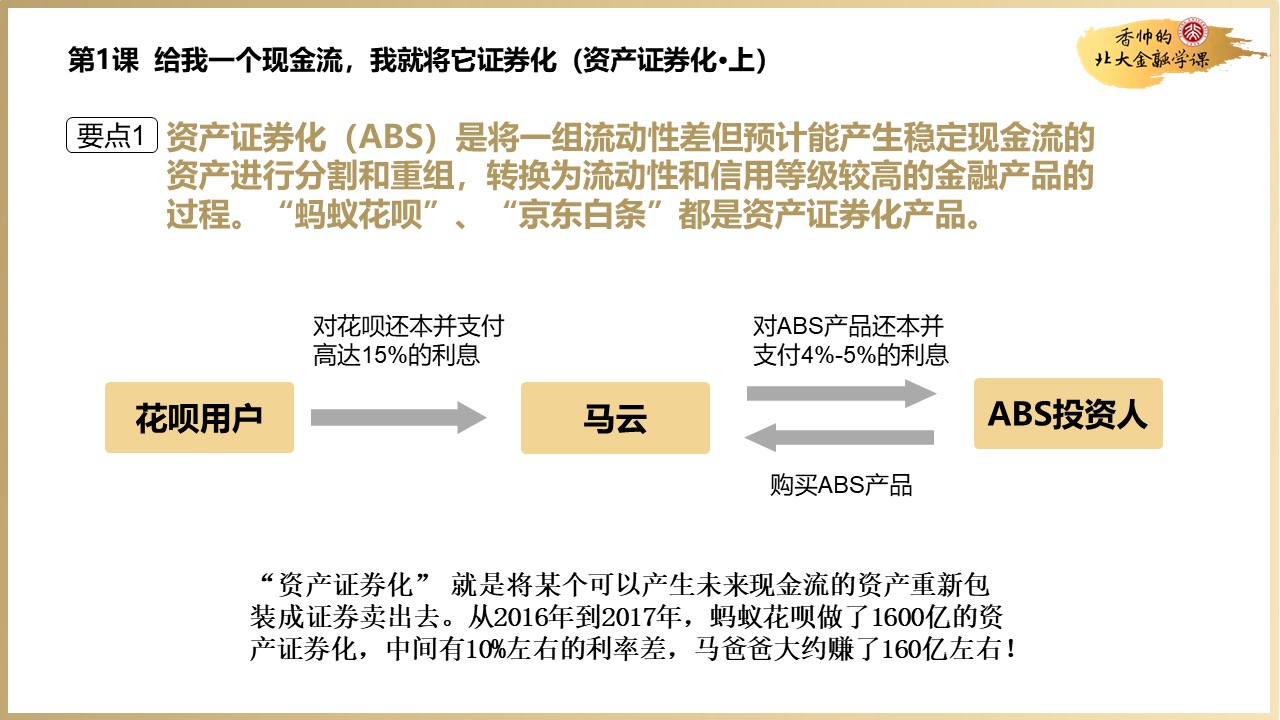

- 资产证券化就是把某个可以产生未来现金流的资产变成证券卖出去,然后实现融资、投资、增强流动性三大功能。

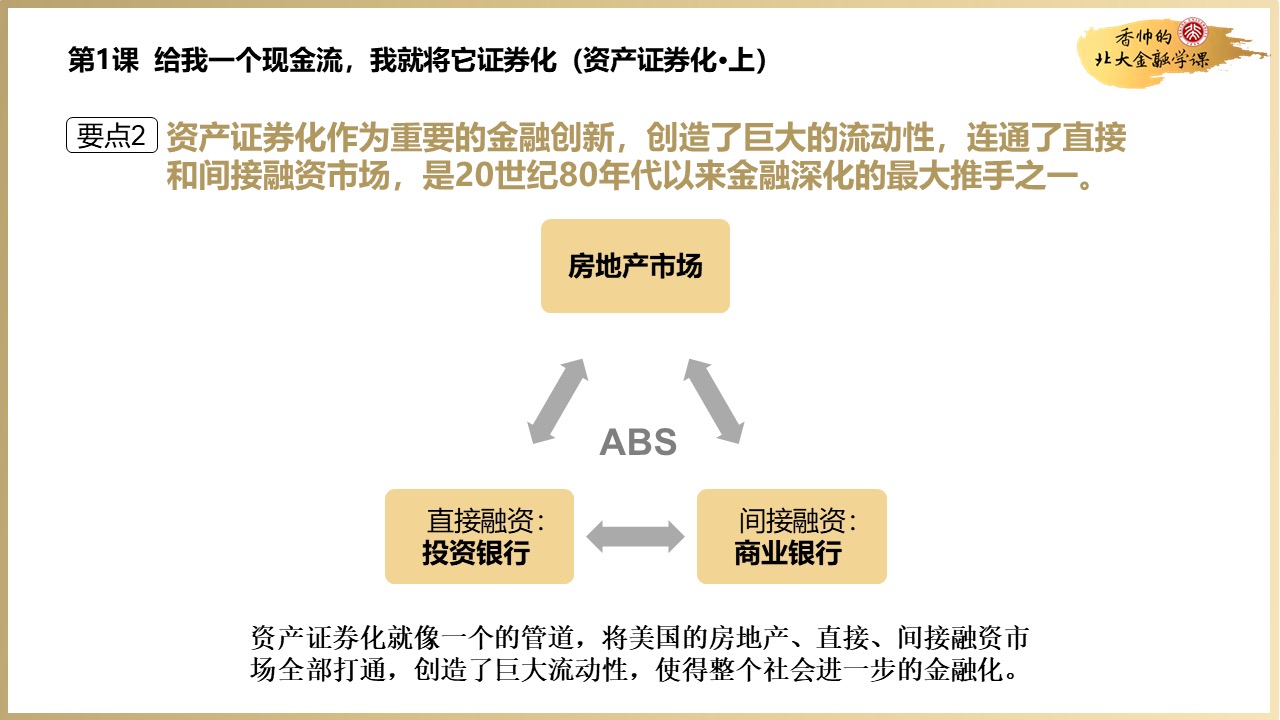

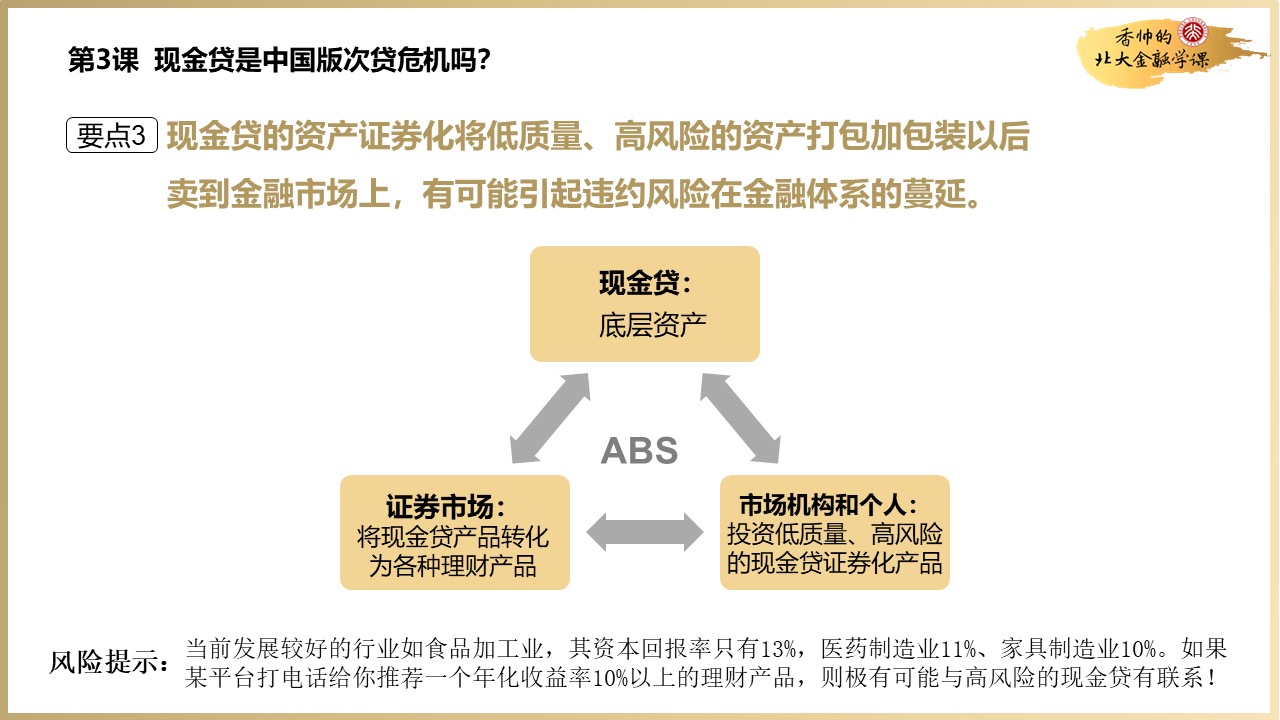

- 资产证券化是我们这半个世纪以来最大的一个金融创新,它创造了巨大的流动性,然后把房地产市场、间接融资市场、直接融资市场都打通,所以实际上它起到了一个打破分业经营的作用。

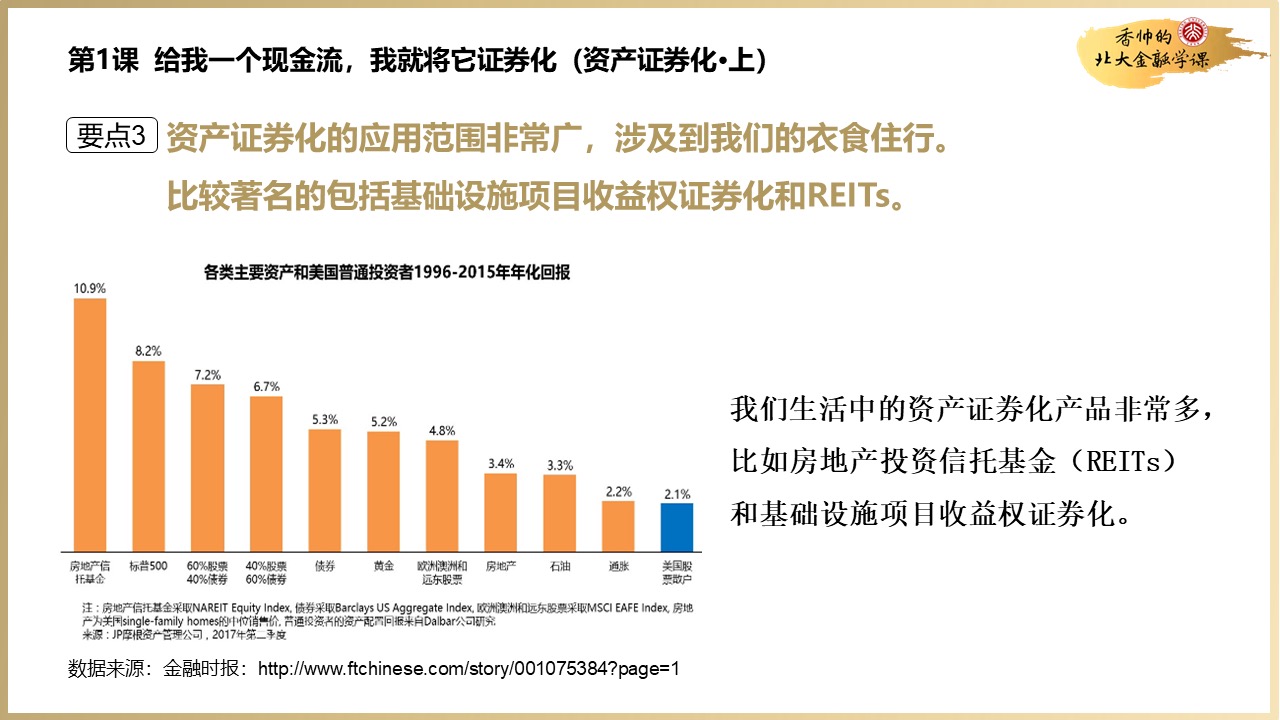

- 你会看到,资产证券化和我们的生活密切相关,房贷、车贷、信用卡,甚至路桥、基建项目背后都有资产证券化的影子。

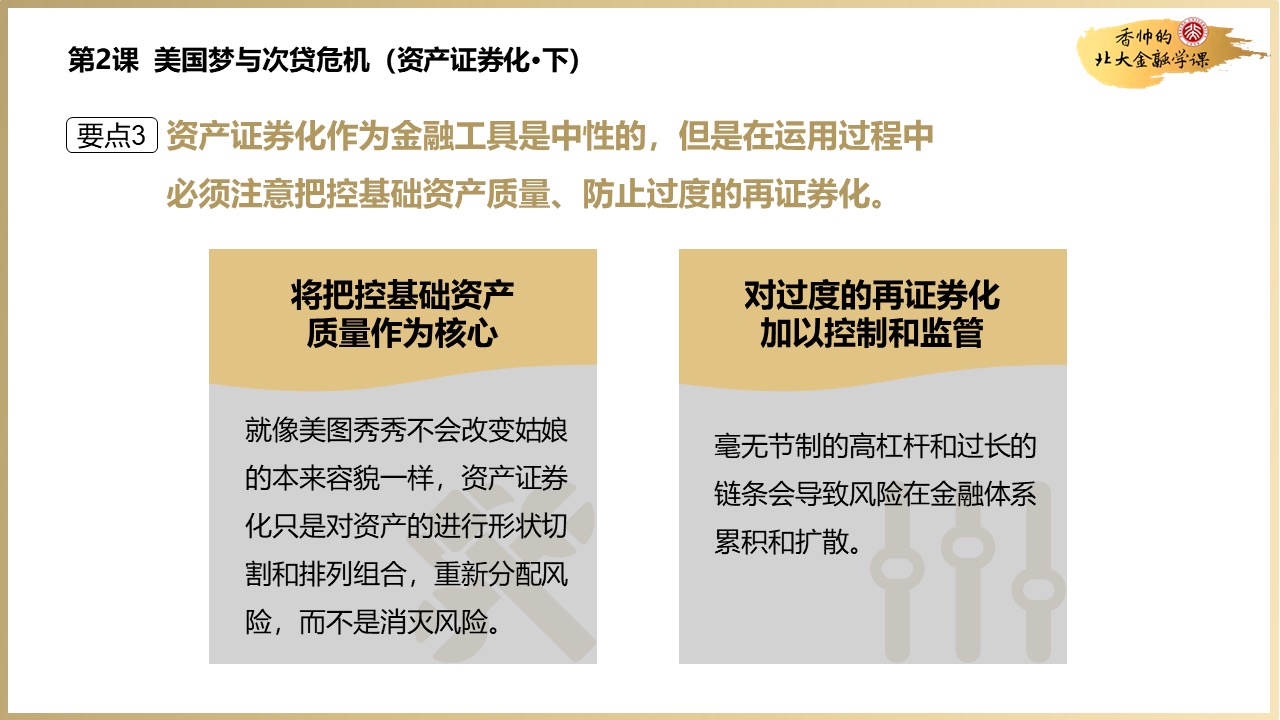

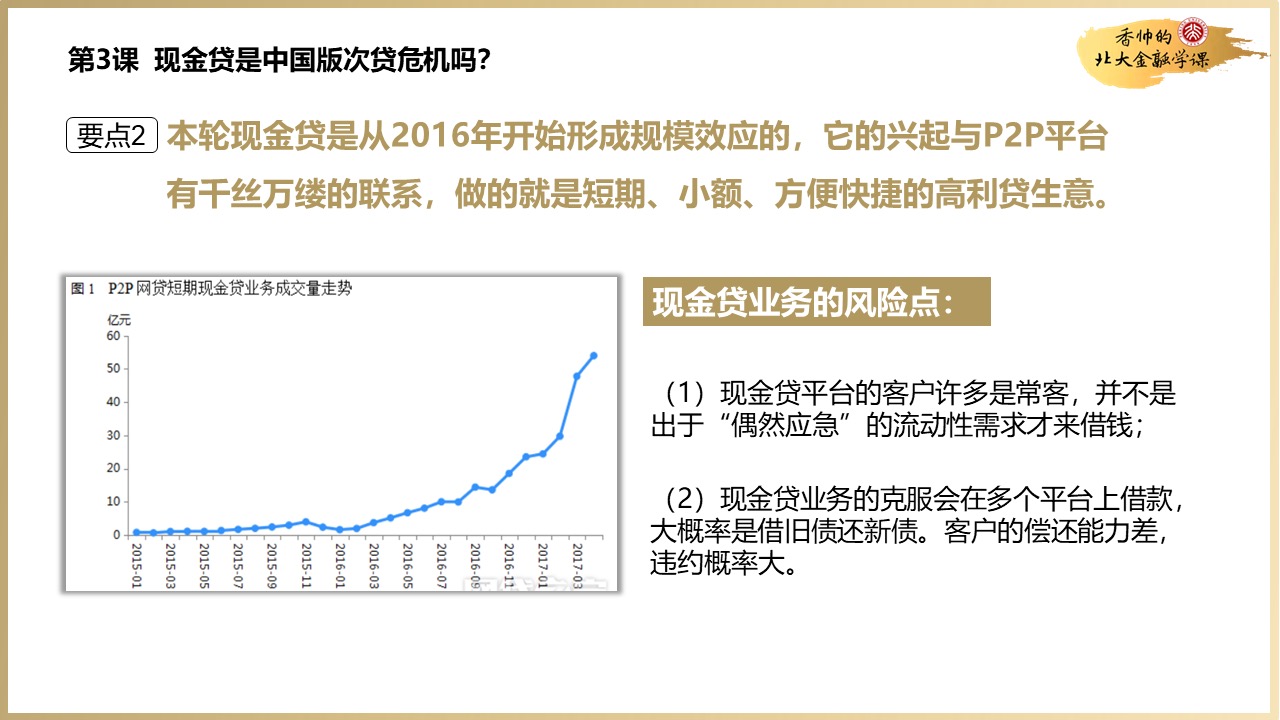

- 还讲了“美国的次贷危机”和“中国的次贷危机风险”。

1. 给我一个现金流,我就将它证券化(资产证券化·上)

2. 美国梦与次贷危机(资产证券化·下)

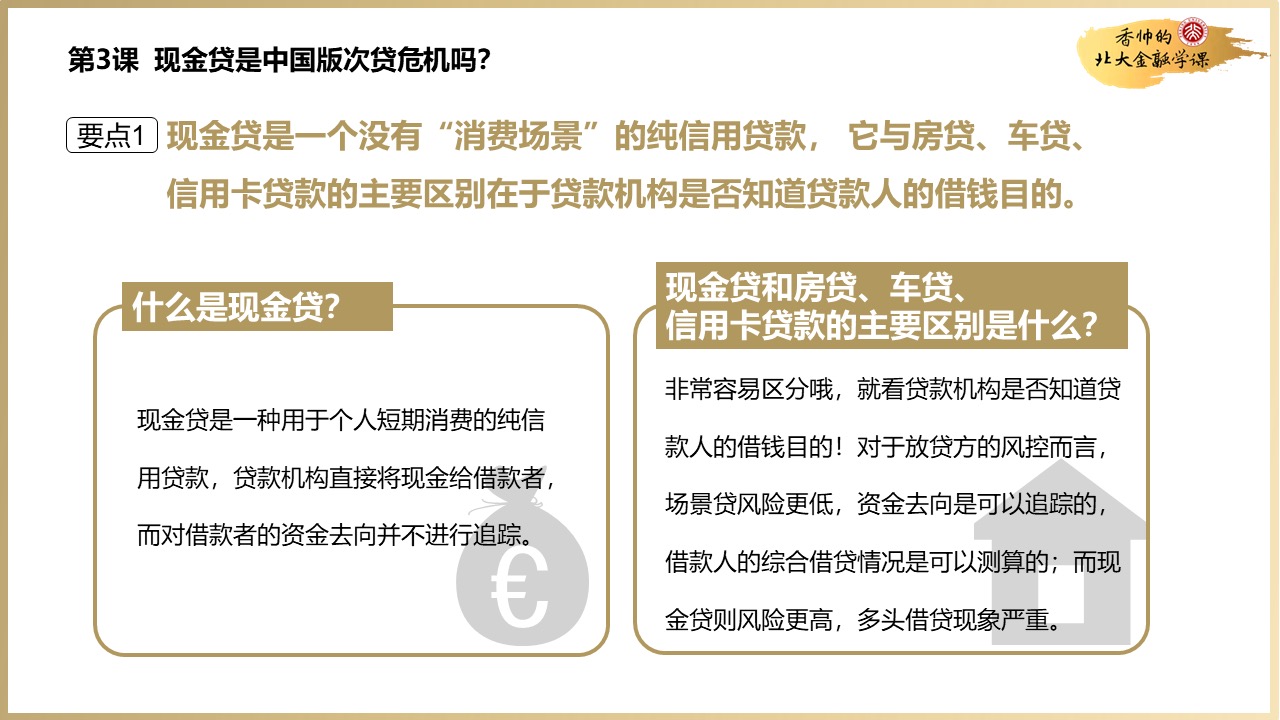

3. 现金贷是中国版次贷危机吗?

基金的基本概念

【本周导读】

- 本周主要介绍了基金的一些基本概念和特征。

- 基金是中产阶级崛起的,资金充沛后的自然产物。

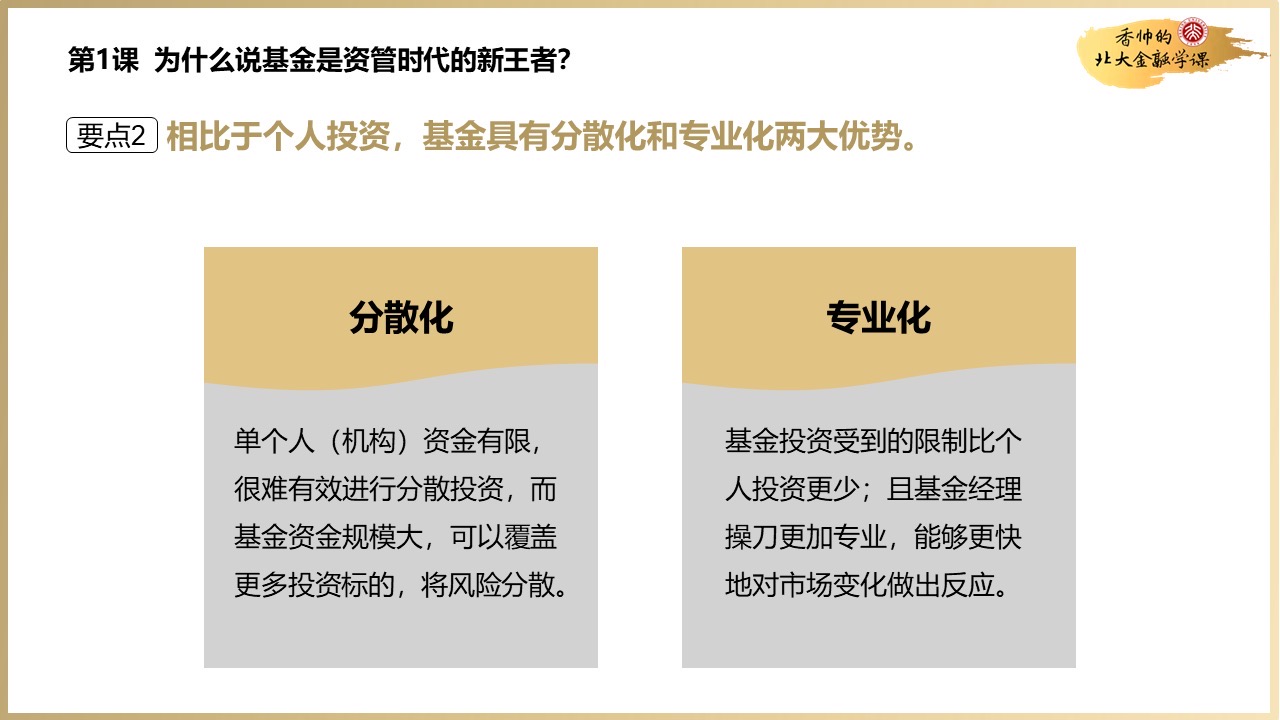

- 它具有分散化和专业化两大优势。

- 分散化

- 可以帮助投资者“不把鸡蛋放在同一个篮子上”,即使本金不多也可以把资金进行分散投资。

- 现在茅台要十多万一手,个人直接参与股市进行投资是很难在大的投资标的上进行分散投资。

- 专业化

- 可以做普通投资者没法做的事情。比如参与到QDII基金、银行间市场等。

- 基金经理专业化的操作能够对市场作出更快的反应。牛市赚的多,熊市亏得少。

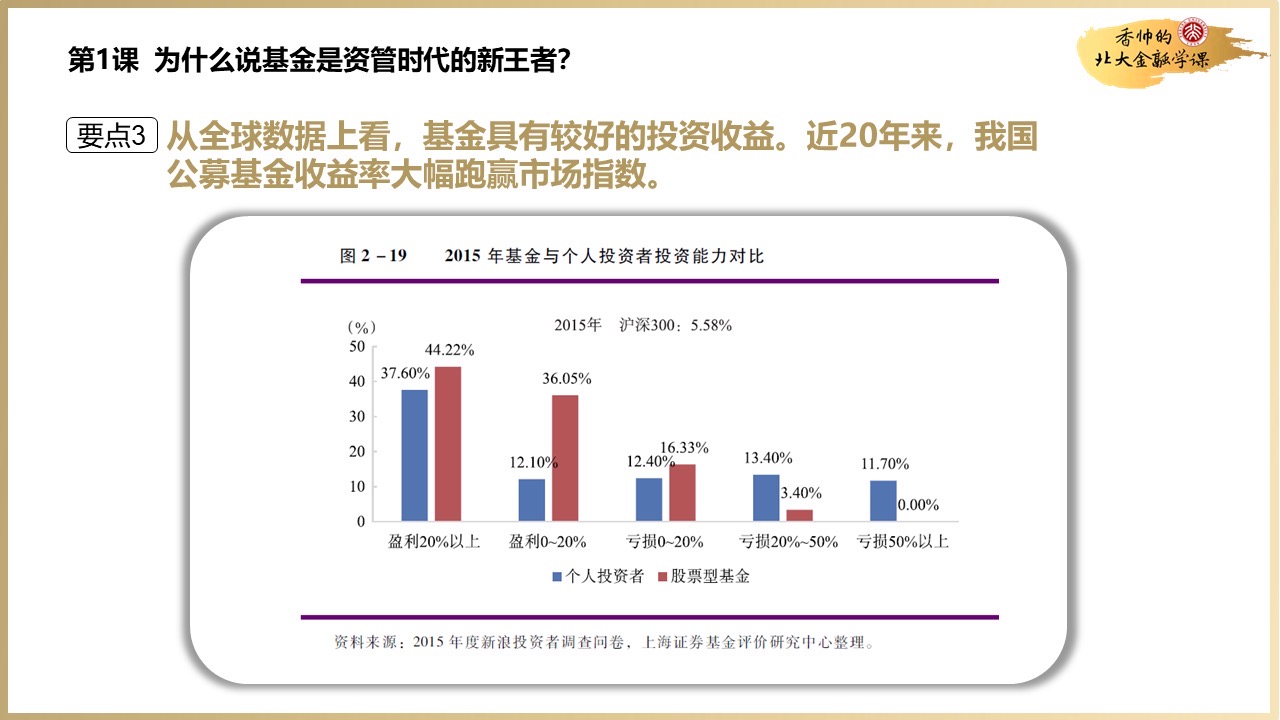

1. 为什么说基金是资管时代的新王者

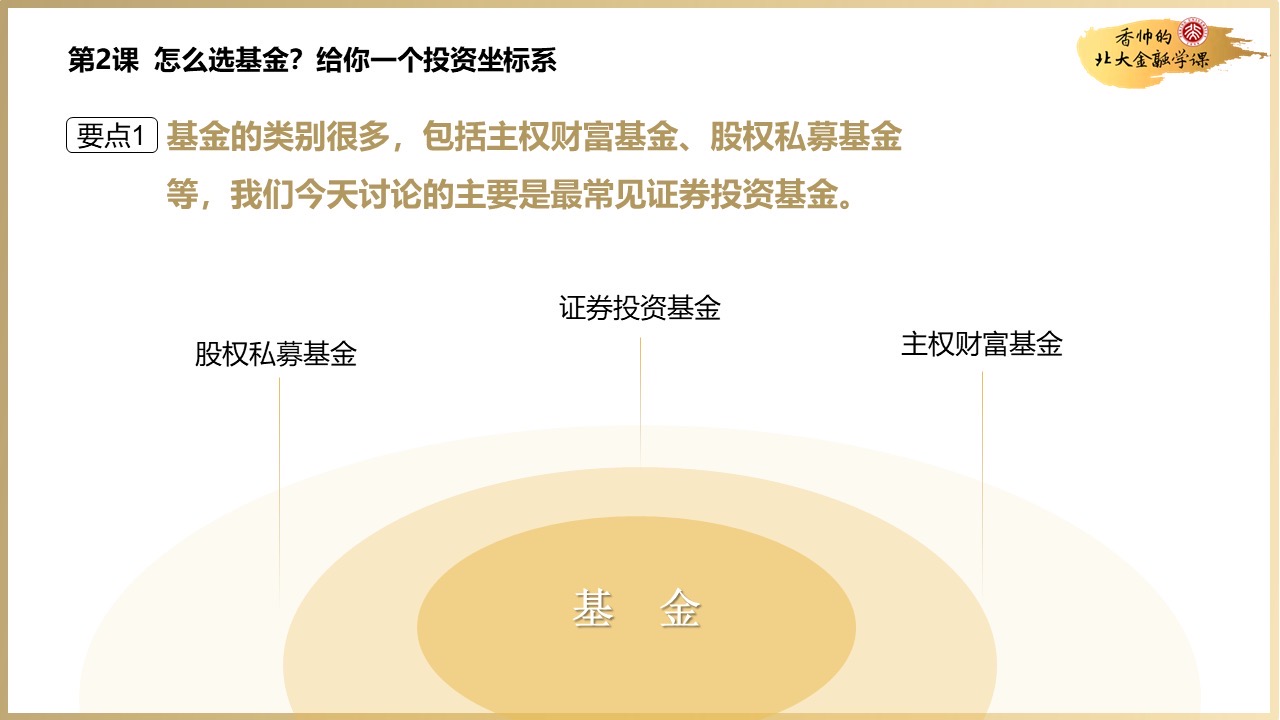

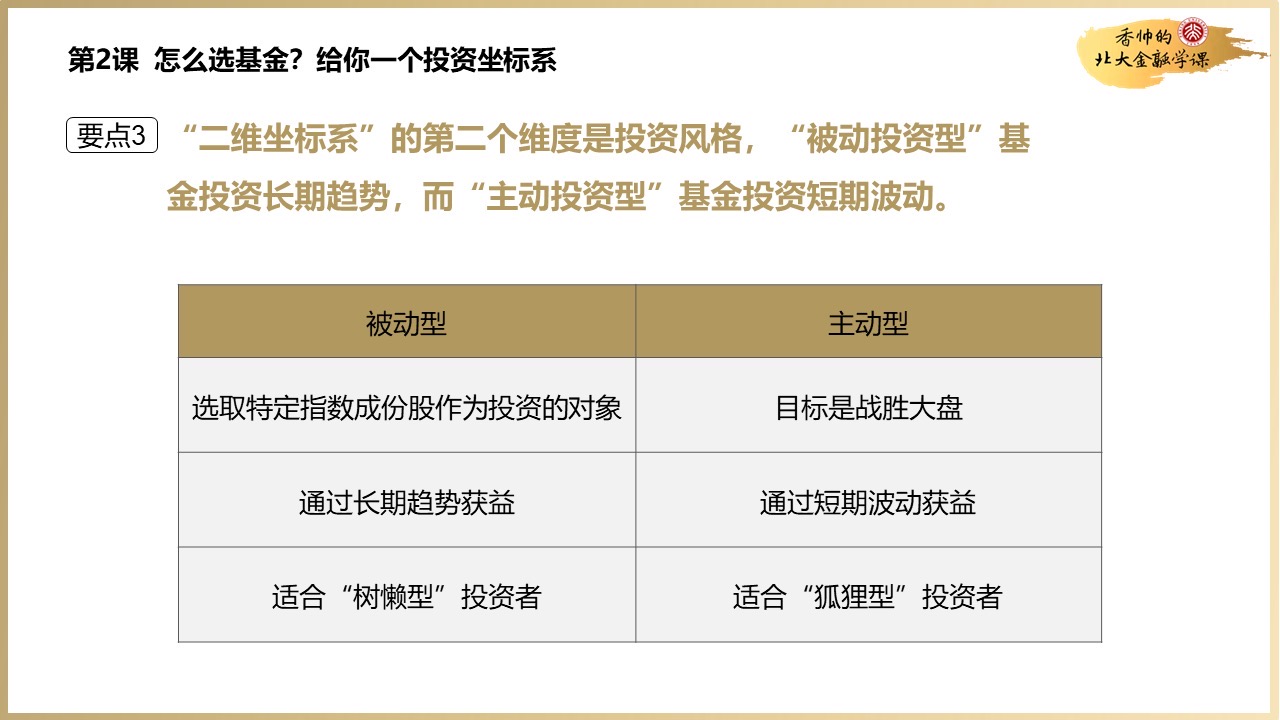

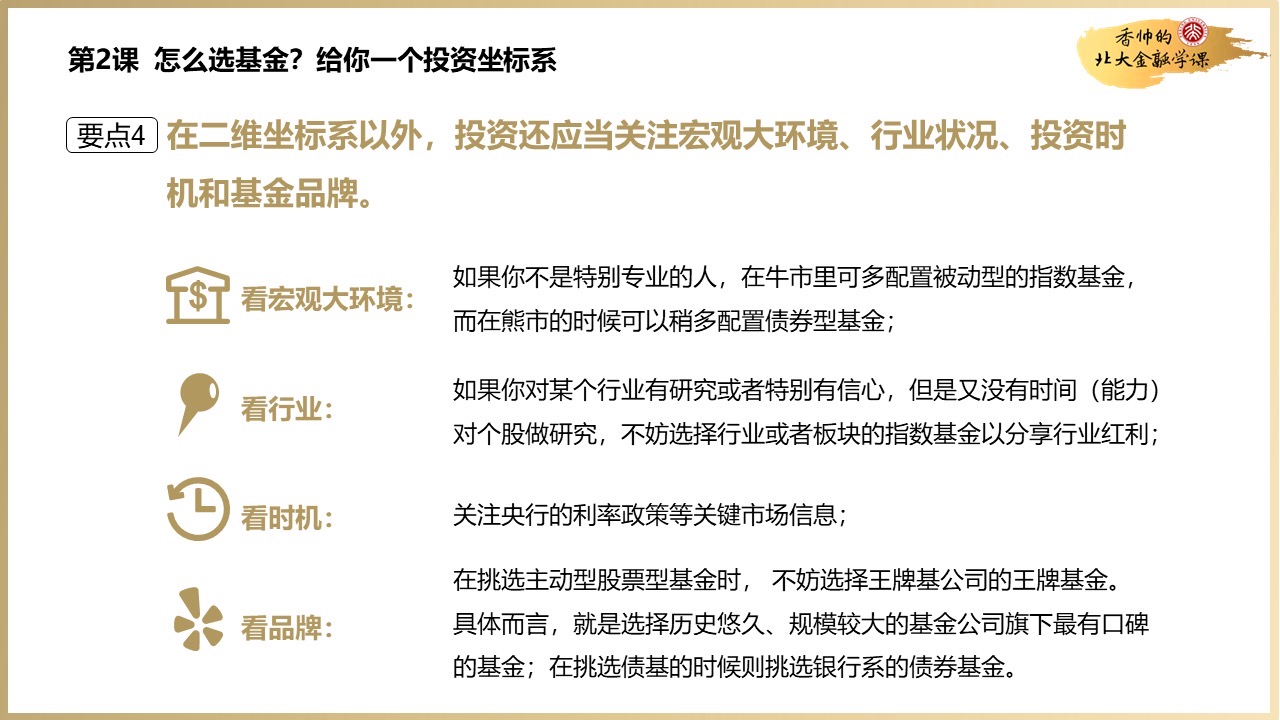

2. 怎么选基金?给你一个投资坐标系

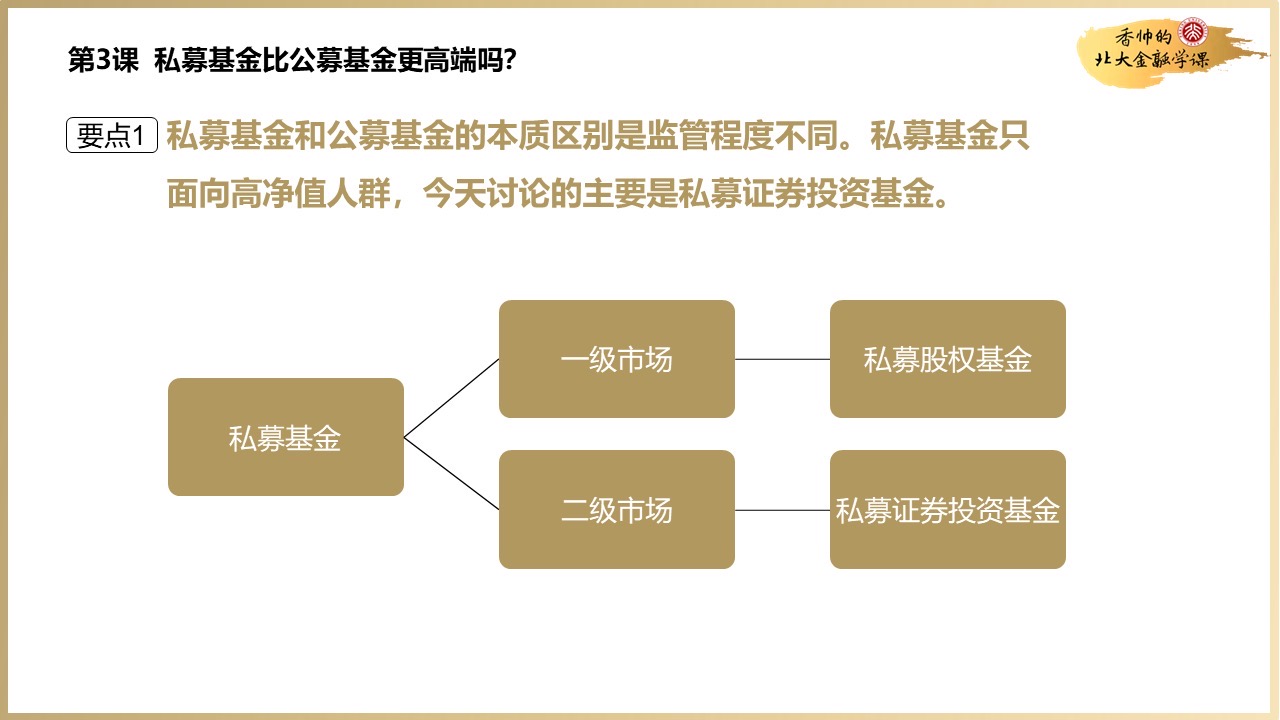

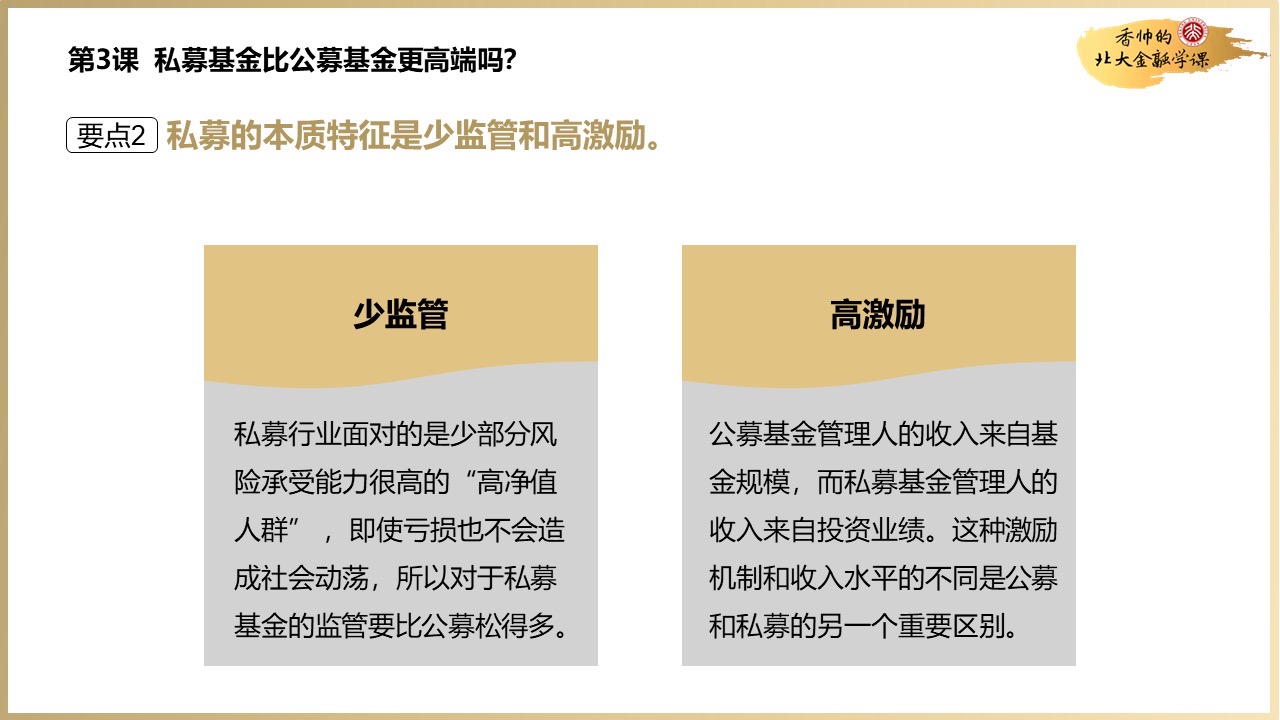

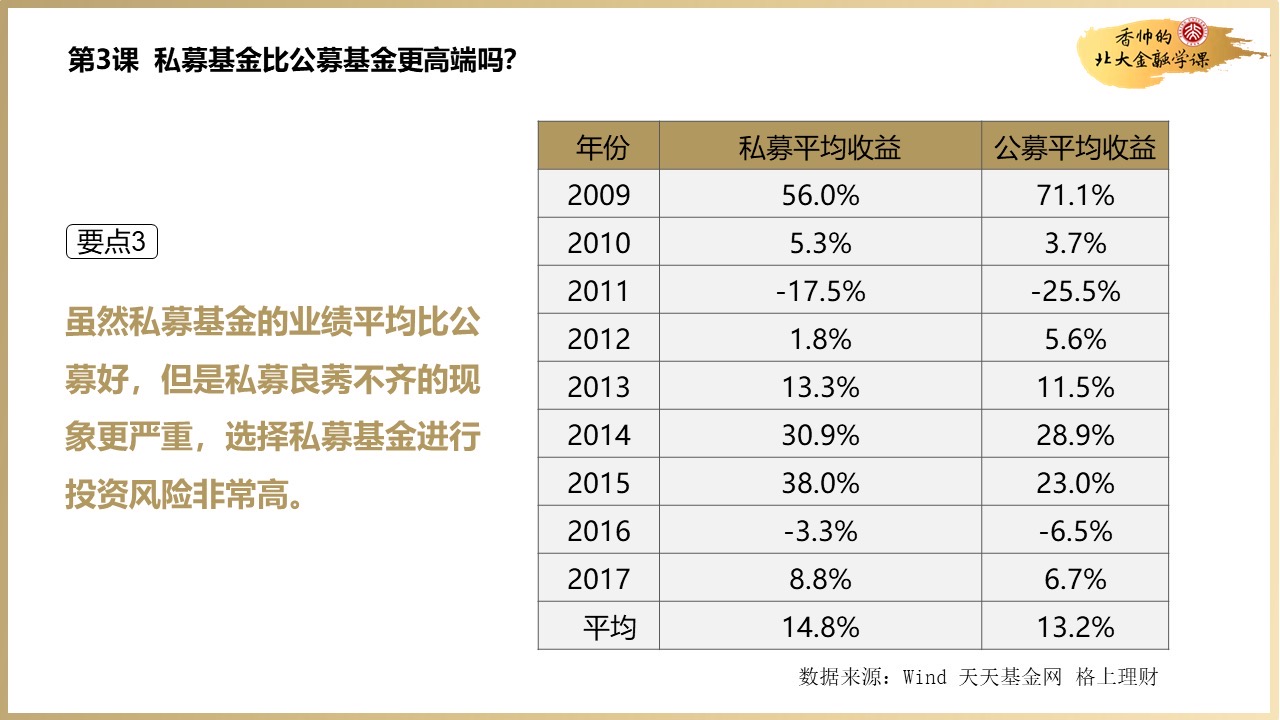

3. 私募基金比公募基金更高端吗?

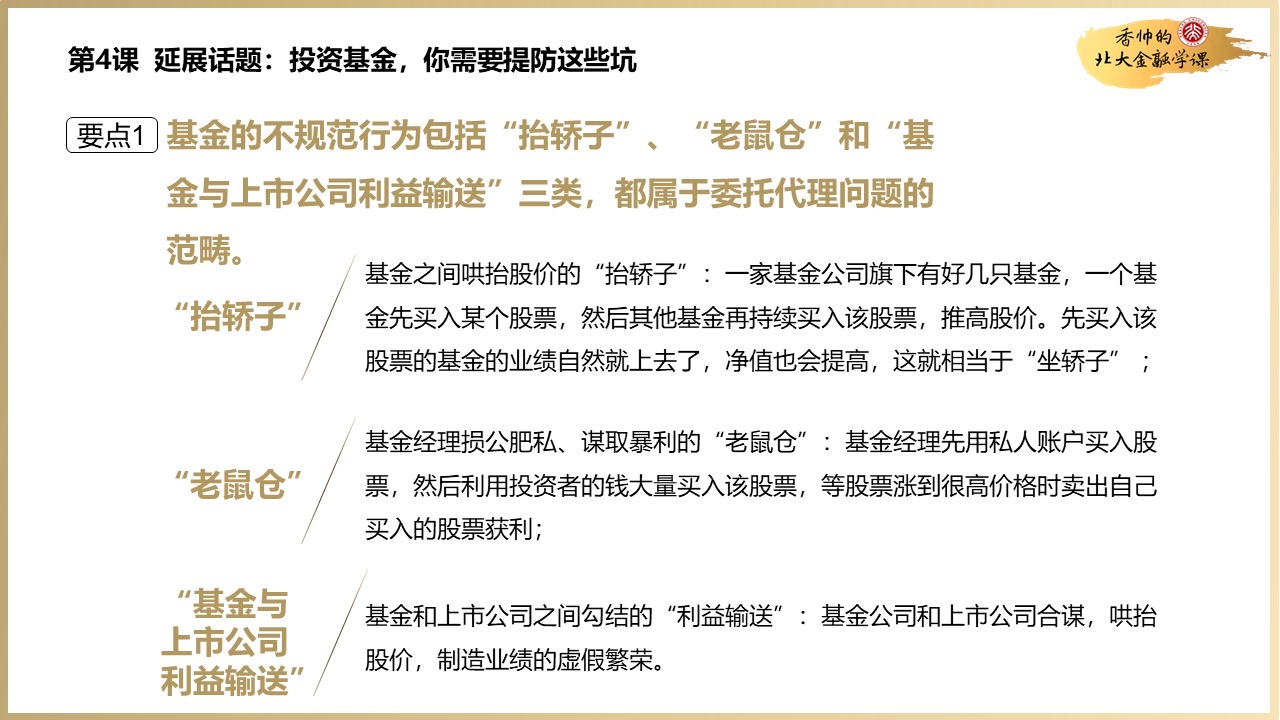

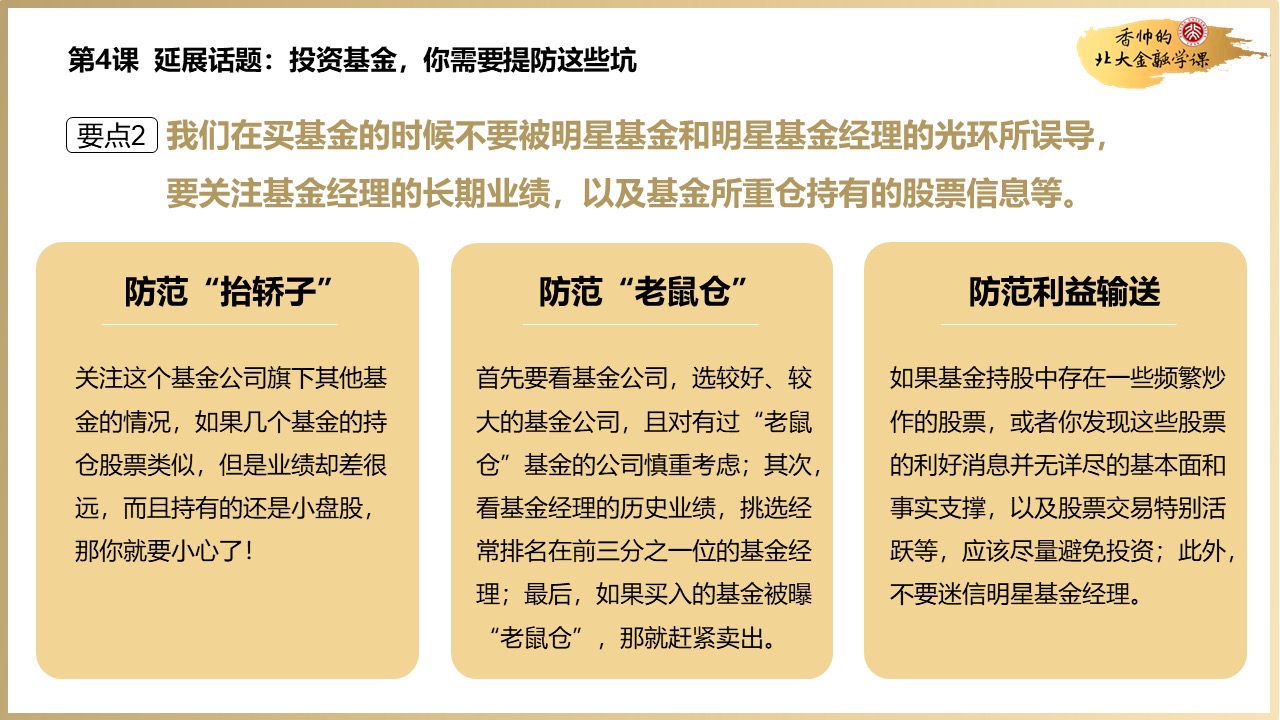

4. 拓展话题:投资基金,你需要提防这些坑

以上内容整理自得到app中《香帅的北大金融学课》的课件与本人的学习笔记,订阅专栏了解更多。

若有收获,就点个赞吧

0 人点赞