声明:本文为原创文章,如需转载,请注明来源并保留原文链接xjchenhao,谢谢!

利率

学术研究里关于利率的解释

早期的古典经济学派认为,利率是对延迟消费而进行投资的一种补偿。

- 延迟消费是一种忍耐,利率是由延迟消费的钱转化为资本,所以利率表现为资本的价格。

- 利率高就代表资本的价格高了,就会增加人们去储蓄的动力,去减少资本投资的动力。

- 古典学派更专注于投资机会这部分的内涵

凯恩斯流动偏好性理论认为人们具有流动性偏好,利率就等于牺牲了流动性的补偿。

- 明年的100元和现在的100元相比,大家更喜欢眼前的钱

- 凯恩斯更倾向于时间长短补偿的内涵。

第三种理论叫”可贷资金理论“,这个理论认为利率是货币的价格,是由供需决定的。

- 也就是由资金的供求关系决定。

- 这接近于供求影响的内涵。

ps:上述表述方式理论性、学术性比较强,但现实中使用它们做预测,难度比较大。如果不搞学术研究,可以采纳大户的理解。

利率就像“绝世美女”一样是个概念

就像我们很难对“绝世美女”做概括,但是我们可以根据现实中的林青霞、张曼玉、迪丽热巴等美女去想象概括“绝世美女”的样子。

利率也是如此,我们只能通过具体表现形式,比如国债利率、回购利率、民间借贷利率等,来倒推利率的本质。

国债利率

什么是“国债利率”

又叫国债的收益率,它是现实中非常常用的现实利率的表现形式。绝大部分时间里我们会默认为国家是强大的、屹立不倒的,国家代表的是最高的信用等级。

所以通常我们会把国债视为无风险的东西,因此国债利率会被大家拿来作为衡量无风险利率的一个标准,一个标杆。

如果需要查询某天的利率可以搜索“中国债券信息网”进行查看。

无风险利率是在一直变化的

因为它其中涵盖了很多驱动因素,比如通胀的预期、经济增长的预期、人民的富裕程度、供需变化等很多因素,不同的时间点下主要的因素也完全不同。

美国历史国债利率变化感受“驱动因素”的作用

以下做三个阶段的推导(注意先后顺序与加粗文字),我们应该能感受到,无风险利率包含的通胀、增长、其它 这三类因素,在现实生活中是怎么体现出来的。

阶段一

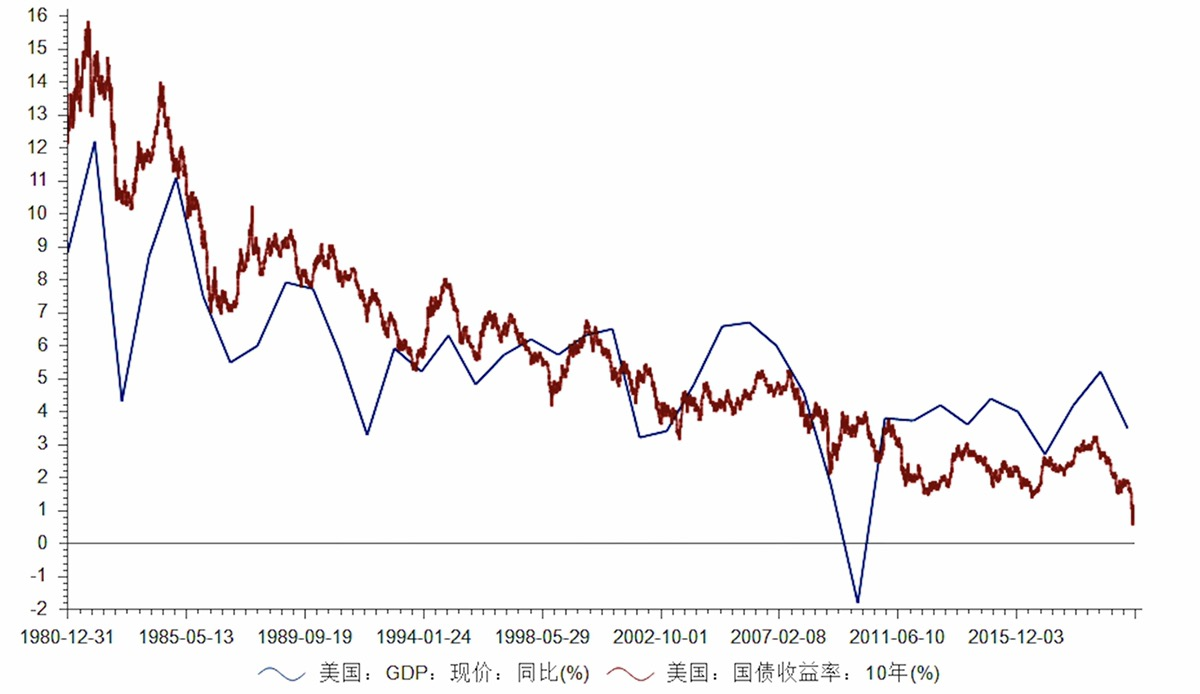

我们用美国1980年到2015年的“GDP同比”与“近10年国债收益率”做对比(见下图),会发现在1980年之后GDP的变化与国债利率的变化,是略微有一点联系的。

阶段二

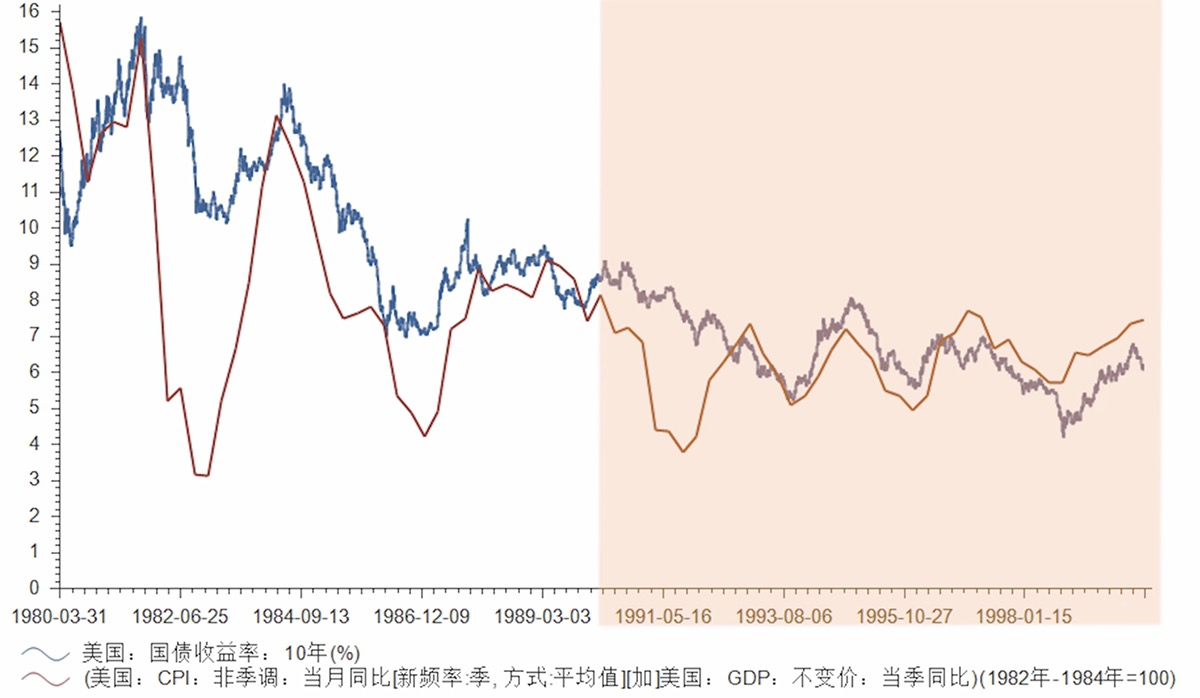

其实在1980年之前他们的关联并不强,但当我们使用近似通胀预期的CPI数据去比较。会发现1968年到1980年之间,通胀与国债利率有比较强的关联(见下图)。因为美国70年代是大通胀时期,物价涨的特别厉害,通胀率特别高,所以通胀水平成了驱动无风险利率变化的最大动力。

阶段三

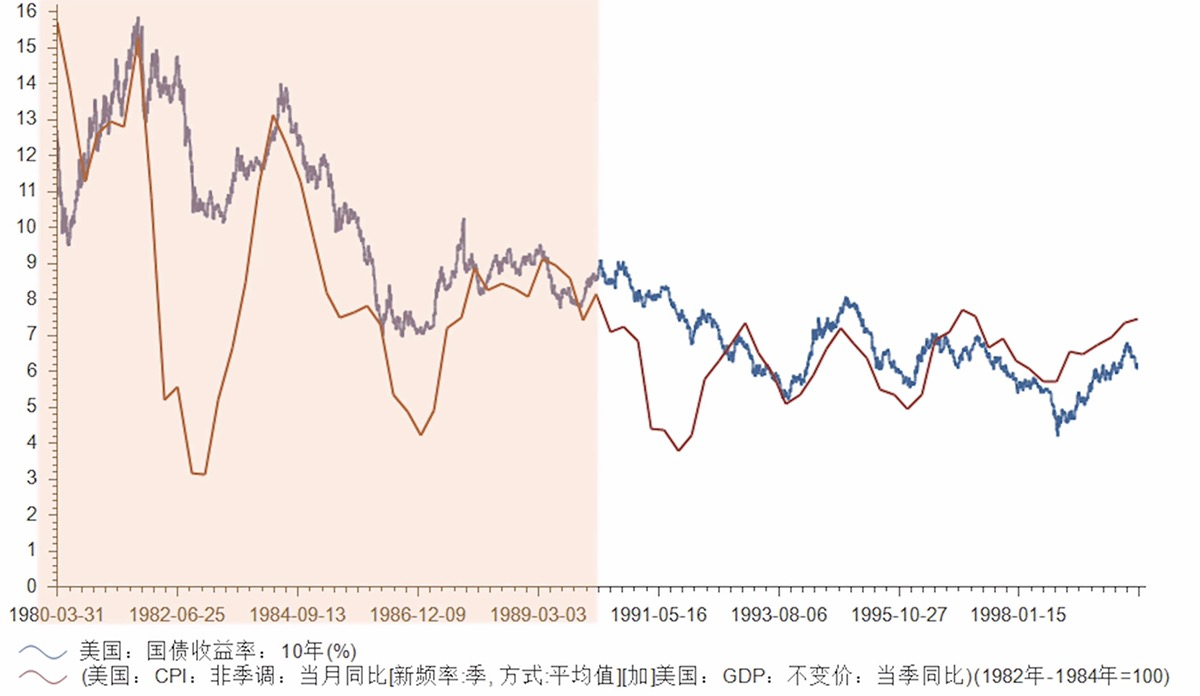

如果我们把近似扣除通胀因素的“不变价格的GDP”数据和代表通胀因素的CPI,两者相加后会发现1980年之后两个数据出现了非常强的关联(见下图1)。

- 尤其是90年代的大部分时间里,把时间段再拉长到2021年也依然相近。(见下图2)

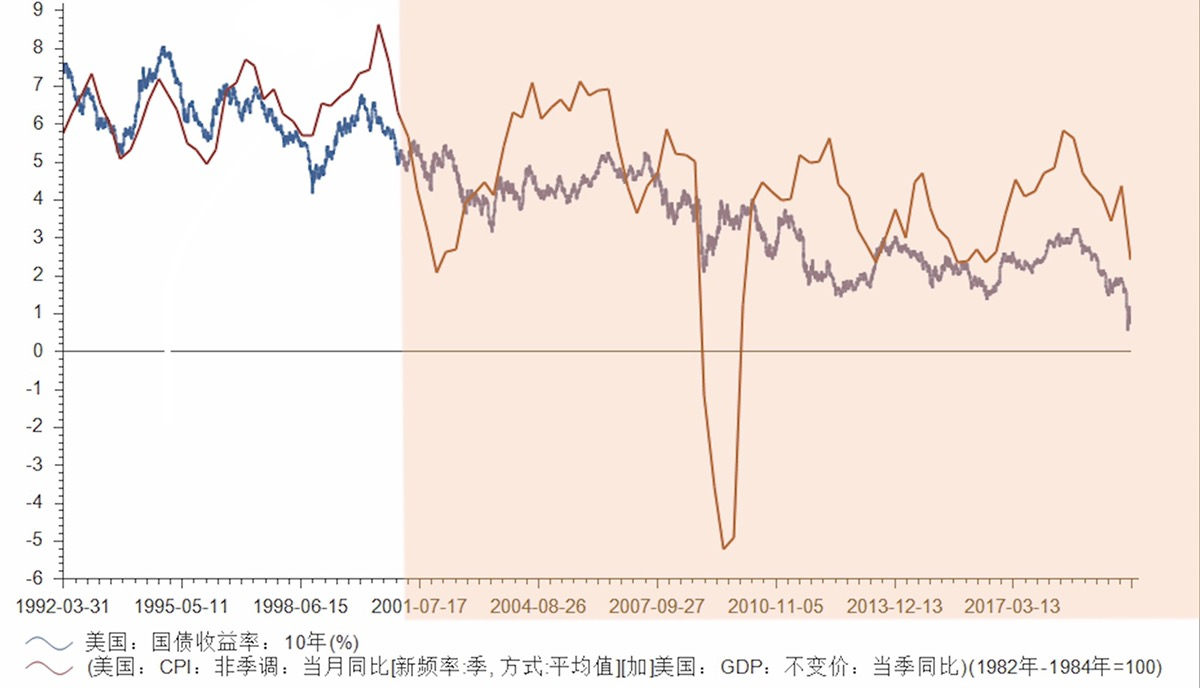

- 不过在2000年以后国债利率大幅低于了GDP,这是因为美联储一直在通过印钞买国债,这种购买行为人为增加了需求,大幅压低了国债利率。(见下图3)

但要注意的是,不是所有的利率都能举出这么完美的利率,因为美国的国债市场非常的庞大,运行的非常流畅,无数的国家都参与其中,他们的定价比较标准,其他国家就未必了。

- 比如我们国家的国债利率长期以来就非常非常的低,远低于GDP的增长率。因为国内长期都存在着利率管制,目的是为了让企业以更低的利息获得更多的融资,从而实现快速的发展,这是为了给经济发展求方便。

- 其次我们国家是社会主义国家,在经济建设过程中并不是完全以利益为导向的,比如各种基建,公路铁路等投资非常高的拉动了GDP,但是很多投资并不是直接创造利润的,导致平均的回报率是远低于GDP的增长率。

总之,经济分析的过程是复杂的,总会有很多我们理论之外的原因,这也是现实生活中五光十色的所在。

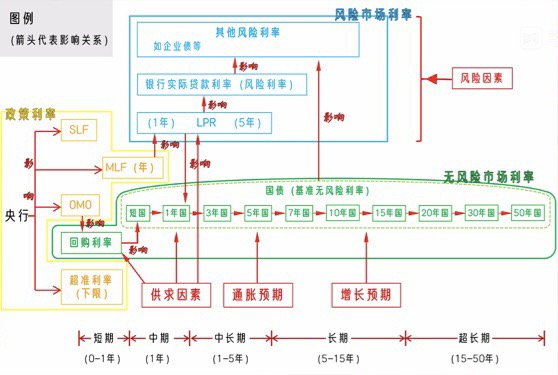

央行调控利率

国债利率是由市场决定的,包含了很多未来预期的,非常客观的利率。

而央行调控利率是一种主观的,国家想要引导的利率,它代表着国家对经济调控的目标。

央行回购利率(OMO利率)

它是指央行与金融机构之间的回购,是公开市场操作(Open market operations)的简写。

质押物品换了钱,叫正回购;用钱换回质押物品,就叫逆回购。

- 新闻中经常看到的“央行展开7天逆回购”、“14天逆回购”等,其实就是央行把钱借给了金融机构。这里央行的钱叫做“基础货币”,而基础货币多了,社会中钱的总量就多了。

- 与之相反的是“正回购”,这就等同于从社会抽水,降低社会中钱的总量。

通过“正/逆回购”,就可以调节社会中钱的总量多少。

- 不过需要注意的是,央行的“正/逆回购”通常很短

- 主要就是7天、14天、28天这三种,是一种超短期的调节。

它另外一个作用是,充当市场短期利率的一个基准参照物,去影响市场利率。

虽然OMO利率是通过招标确定的,也有一定的市场性的存在,但是因为央行控制着回购的规模,等于他能够操作供给,所以OMO其实更像是一种政策性的利率。

它能够影响另外两种回购利率。

- 银行间回购利率

- 指金融机构之间互相借钱,调剂余缺的利率。

- 它这是一种完全自发的市场行为,是纯粹的只受供需影响的。

- 交易所回购利率

- 指金融机构与民间发生的交易,通常发生在证券交易所里。

- 它也是一种市场行为,纯粹受供需影响。

以上三种场景,它们在大多数情况“回购”抵押的都是国债,因此我们可以把它们看作是“无风险利率”。

- 在金融市场中,按期限长短来划分,期限低于365天叫做短期,短期有一个专业的术语叫做货币市场。与之对应的是超过365天的,有个专业术语叫做资本市场。

- 回购的期限大多是按“天”计算的,因此我们把它的利率也叫做“短期利率”或“货币市场利率”。

【利率倒挂是正常现象】 “短期利率更高,而略长的利率更低”的情况称为利率倒挂,在非常短的期限下是正常的,代表市场上临时的、超短期线的资金紧张而已。

MLF利率

它是中期借贷便利(Medium-term Lending Facility)的字母缩写,民间也叫它“麻辣粉”。

它是2014年才创设出来的,起始于中国的利率市场化改革,历史还非常短。

它的具体操作是:各个金融机构拿着高等级的债券当作质押品,押给央行,央行放钱给金融机构。跟央行的逆回购性质差不多,结果都会导致增加基础货币的数量。用民间的俗话说就是放水了、钱多了。

它与央行逆回购的区别是“期限不同”:

- 央行逆回购着眼于几天(7天、14天、28天)的超短期调节

- 麻辣粉的期限分别是3个月、6个月、1年的长度,大部分情况下是一年。

因为金融市场中长期和短期的分界点在“一年”这条线上,而麻辣粉刚好踩在这条线上,所以它被看作是一个“中期利率”,是一种“中期的央行政策利率”。

它代表的是银行系统从央行处获取中期资金成本的高低。

SLF利率

它是常备借贷便利(Standing Lending Facility)的字母缩写,民间也叫它“酸辣粉”。

它设立于2013年1月,经过前面好几年都摸索期,到最近两三年央行才确定明确的用法,它也是一个非常新颖的央行政策工具。

它也是各个金融机构拿着各等级的债券做抵押,找央行借钱。期限是从一天到三个月之间,也是属于超短期的短期利率。

酸辣粉与央行调控利率、麻辣粉的区别在于,它的性质是属于紧急情况下的救助工具,只有在紧急情况下才动用。

- 比如金融机构继续用钱,不然快不行了,才会向央行借钱。因此大部分的金融机构不会主动的用这种方式去借钱,因为如果这么做了,就相当于向央行坦白说自己账上没钱了,要出风险了。

- 收益这个利率并不常用,它的存在起到的作用是,给市场利率盖了个帽子,作为短期市场利率的上限使用。(正常情况下,市场利率不会超过“酸辣粉”利率)

超额准备金利率

它是指,银行把自己多余的闲钱存入央行,央行给出的存款利率。(就像个人的存款利率一样)

它会起到给市场利率托底的作用

- 正常情况下,市场利率不可能低于“超额准备金利率”

- 一旦低于这个利率,意味着银行可以大笔的在市场中借到钱,在央行赚利差了。

ps:超额准备金的利率只有0.35%,这么低的利率其实也没有银行会把钱存款给央行。

静态利率地图

以上是本人学习《珍大户・认识世界的经济学》整理的的学习笔记。

若有收获,就点个赞吧

0 人点赞