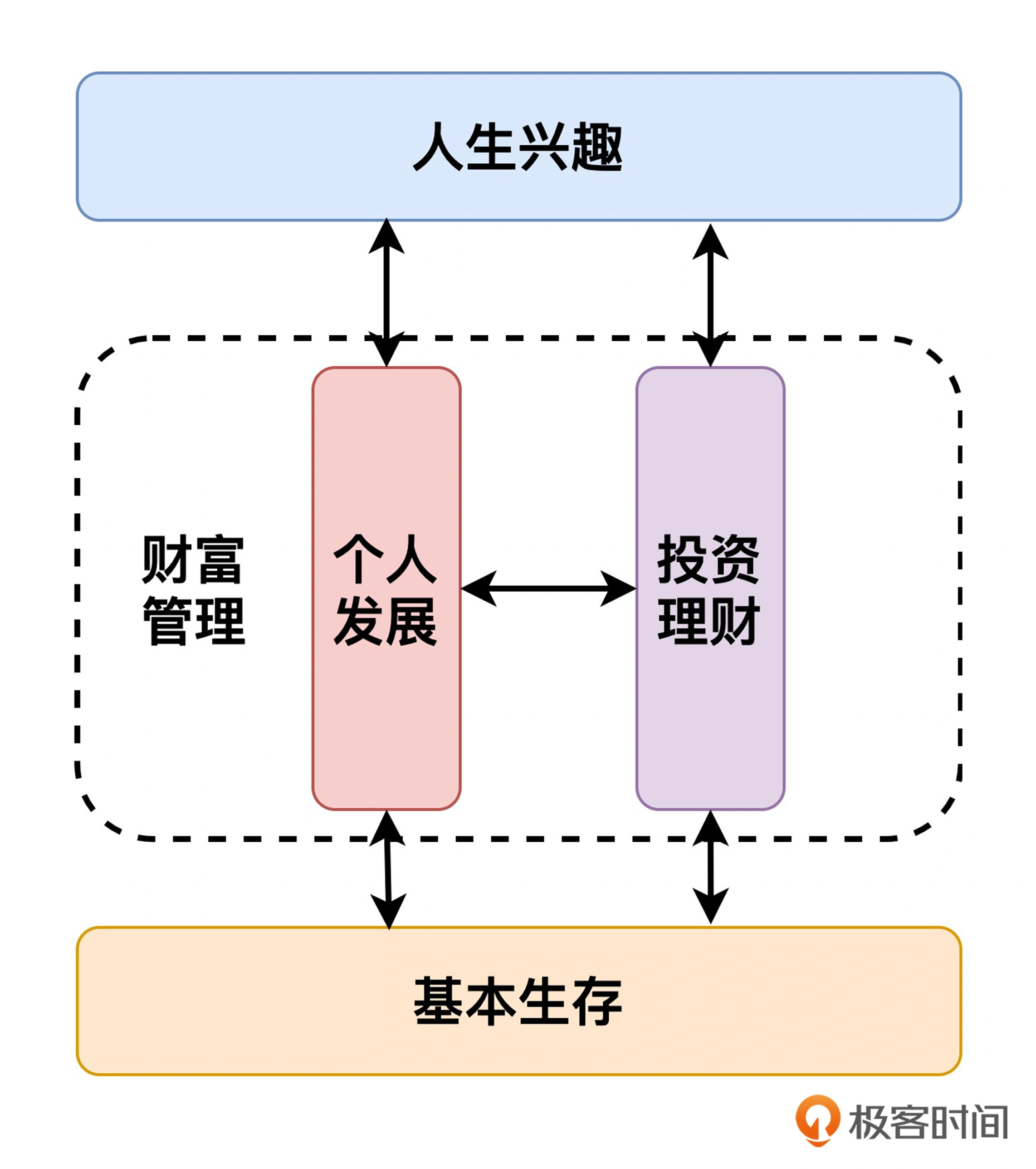

01 财富框架:建立属于你自己的财富双塔

- 个人发展

- 投资理财

《富爸爸,穷爸爸》财富归类:

- 不需本人到场就可以正常运作的业务

- 股票

- 债券

- 能够产生收入的房地产;

- 版税,如音乐、图书、专利

- 其它任何有价值、可产生收入,或者有增值潜力,并且有很好销路的东西,比如艺术品。

财富飞轮

自信和淡定的投资心态,是投资行为中最重要的。

每晚两小时自有时间:

个人发展(80%)

- 写技术畅销书

- 开设技术专栏

- 跟踪技术前沿,更新知乎专栏和公众号;

- 技术分享

投资理财:

- 科学投资知乎专栏和公众号

- 开设理财专栏

- 复盘上一周投资状况,调整资金布局,只做中长线投资,当前资产分布在房产,A股,美股,大宗商品ETF

- 根据即时事件,调整资金布局。

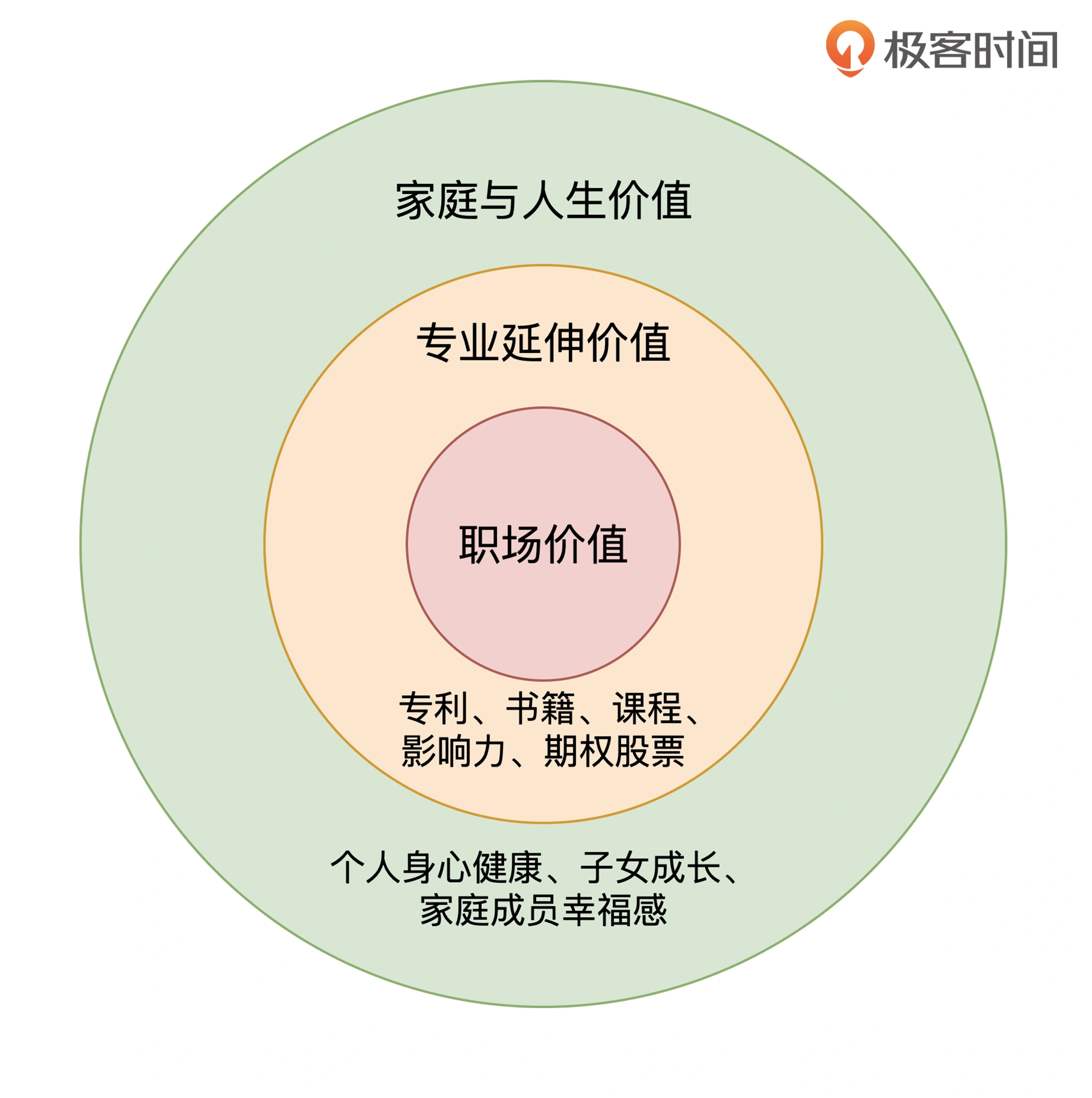

02 个人发展:你自己的发展才是最大的财富源泉

个人价值的三个同心圆

一线互联网公司的经验和技术级是职场的财富。

技术职位和管理职位的选择。好的职位的稀缺性已经高于好的技术的稀缺性。

人的精力确实是有限的,但我们应该关注人生中最重要的那些事情。

解决方案:外包消耗型的工作,积累财富型的资源。

- 聘请做饭阿姨

- 外包周末家务

- 聘请育儿嫂

专业能力转化成财富:

- 儿童养护资料做成APP,公众号

- Excel 使用者,写书

- 技术内容,知乎公众号分享。

03 | 理财金字塔:如何建立稳固的投资理财结构?

理财金字塔最重要的钻块,就是一个个独立的投资标的。

标的:指我们投资理财过程中的投资目标,比如股市中一支具体的股票,房地产市场中的一套商品房。

四大类标的:

- 固收类

- 预期收益率固定,或者波动较小。国债,保险,银行理财。

- 股票类

- 波动大,收益高。A股等。

- 实物类投资标的

- 投资金额大,流动性差。房产,原油。

- 新兴

- 不确定性强,收益和波动都极大。比如数字货币,

如何做家庭资产配置?

- 顶层投资逻辑的指导下,先做家庭资产的顶层配置,确定四大类投资标的的配置比例。

- 根据对每类资产的了解程度,做资产项的进一步优化;

- 落实到每一次具体的投资操作上。

自顶向下的投资方法,即层级迭代式投资法。

基本投资方法

方法一:趁早开始

越早熟悉各个投资标的,就可以越早享受它带来的好处。

方法二:设置观察仓

少量无关痛痒的钱投入到想要了解的投资标的上。

既能快速熟悉不同标的的特点,又不用承受太大的投资损失。

方法三:结合兴趣,有重点地学习

结合兴趣有重点的学习各类投资标的的特性。

比如作者对固守类、股票类、实物类、新兴类这些投资标的的研究,分别是从银行理财产品、科技股、买房和比特币入手的。

一句话投资心得:深度的钻研,应该在广度的 low hanging fruit 都已摘完的前提下进行。 这对平衡我们的时间投入和投资回报来说非常重要。

打地基:资产配置的经典组合

鸡蛋不能放在一个篮子里,是现代投资组合理论的核心思想。

财富管理行业中非常著名的资产配置方案:永久组合。

他提出这个组合的初衷就是让投资人只要“永远”保持这个组合比例,就能获得不错的稳定收益。

这个组合非常简单,用一句话就能说清楚它的配置方案,即“25% 美国标普 500 指数基金,25% 的美国十年期国债指数基金,25% 的黄金指数基金,25% 货币基金”。

永久组合的收益:

表1 从2002年初-2020年末的永久组合收益率(60/40组合会在下一讲详细介绍,这里仅作对比)

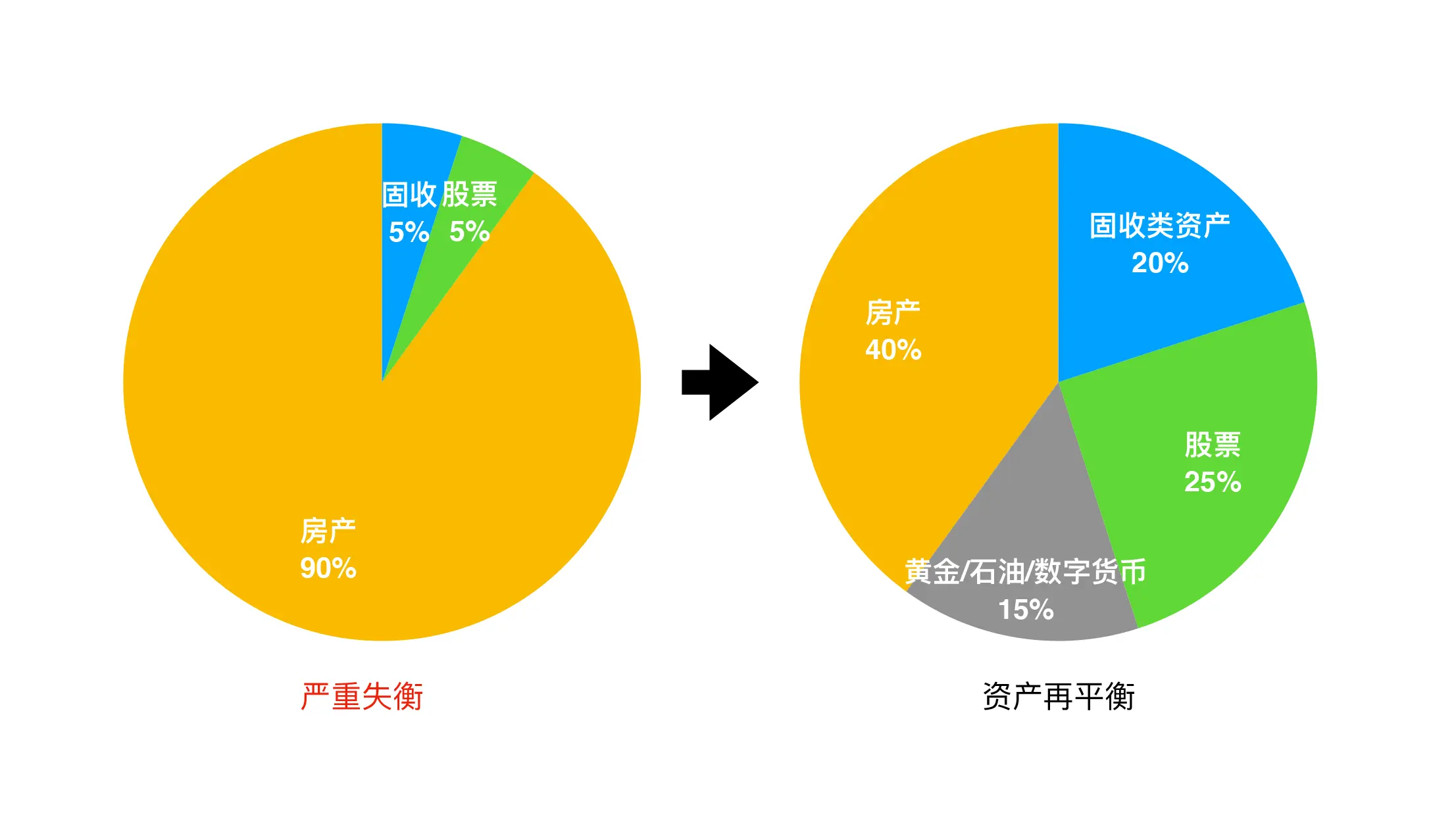

资产配置失衡,如何做到「资产再平衡」

时刻关注自己的资产配置是不是平衡。

资产严重失衡状态,可能会带来两个后果:

- 单一资产的风险敞口过大。房地产市场的波动将严重影响整个家庭的资产价值。

- 房产占用了过多的资金,这会导致我丧失其他领域的很多投资机会。即 Miss value。

04 | 实战知识:有哪些收益稳健的经典资产配置组合?

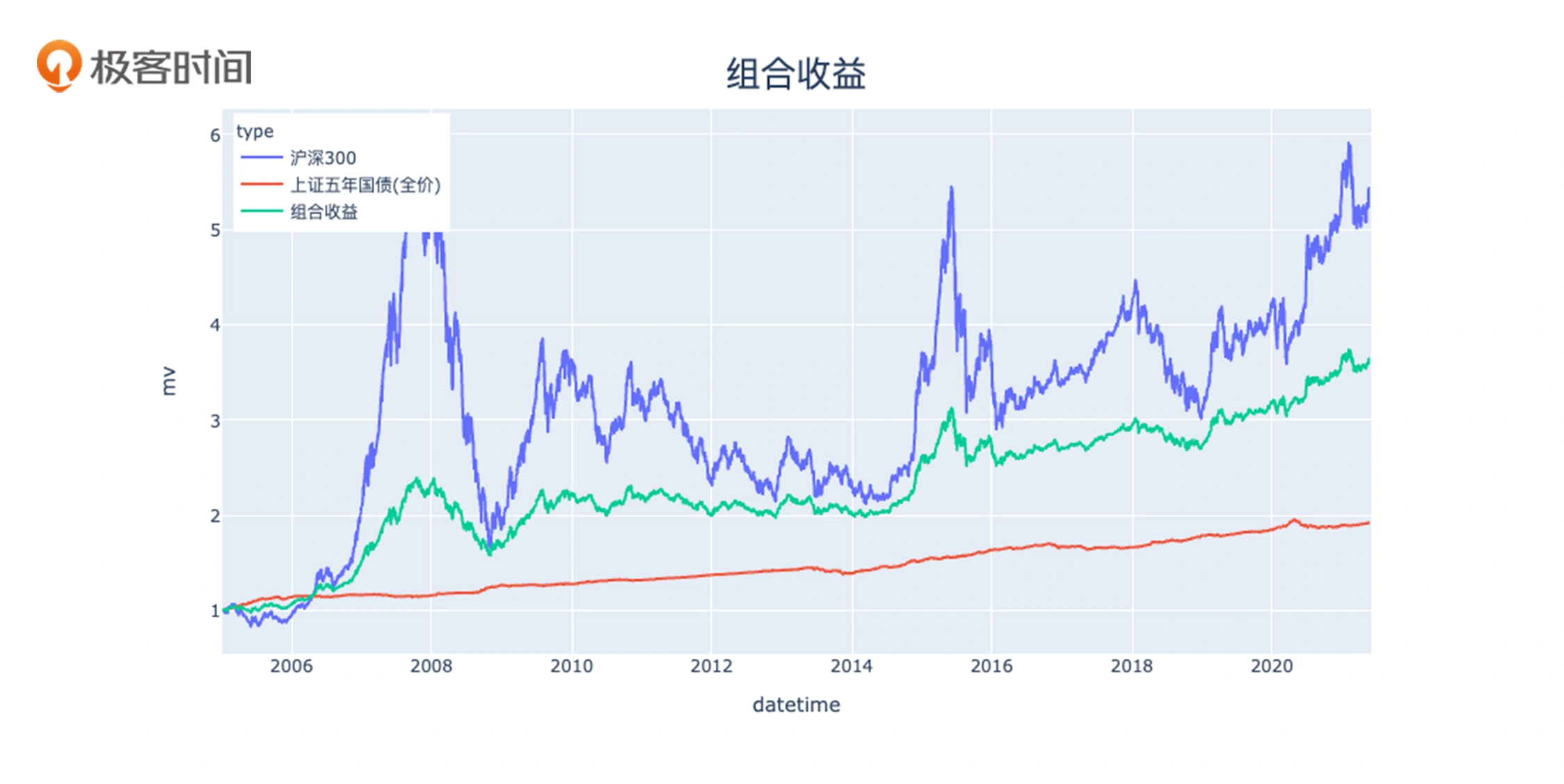

股债组合

最经典、极易操作的股债组合。

- 其中,60/40 股债配置组合,即 60% 股票和 40% 债券的组合最为经典

- 在国内,因为股票的波动率相对偏高,而债券的波动率相对偏低,所以我们针对国内投资标的的特点,调整为 40/60 股债组合,即 40% 的股票和 60% 的债券。

图1 40/60股债组合自2005年来的净值曲线

- 绿色组合虽然有波动,但相比蓝色纯股票曲线平滑很多,同时组合长期收益又高于红色纯债。

图2 40/60股债组合自2005年来的业绩指标

图2 40/60股债组合自2005年来的业绩指标

关注以下指标:

- 年化收益:考察期上按复利计算的年均收益。

- 最大回撤:净值曲线中最大一次下跌的幅度,它是衡量一个投资标的风险特性的最重要指标。

- 夏普率:(年化收益 - 无风险收益率【简设为 2.5%】)/年化波动,描述了承担单位波动能够换取的超额收益。专业投资者一般用它来直接衡量一个投资标的的好坏。

72.3% 的最大回撤是什么概念呢?如果你对自己的风险偏好没有明确的认知,只要问自己这样一个问题就够了:如果自己的资产下跌 7 成,晚上还能不能睡好觉?如果你觉得自己会像大多数人那样寝食难安,那 3 成最大回撤的股债组合肯定就更适合你。

风险平价组合

风险更加可控的风险平价组合。

- 罗列目标投资资产类别。

- 计算资产类别指数的历史波动率,即年度收益的波动水平。

- 用这些波动率的倒数作为权重来构建组合。

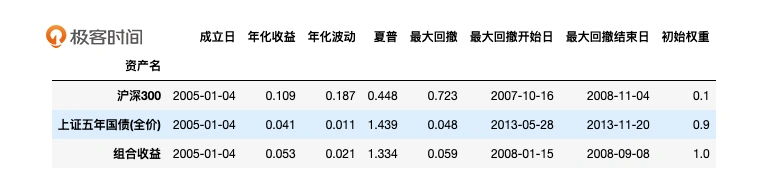

举例【股债风险平价组合】:

- 股票资产沪深 300 指数,长期波动率 20%,

- 债券资产的上证 5 年国债指数,波动率 2%

- 波动率倒数比值 股票:国债 = 1 : 10,即组合权重

什么是回测

回测是对一种投资策略在历史数据上的复盘,相当于用历史数据校验策略的实战效果,在量化策略的研发中是一种最常用的手段,类似于软件开发中的测试环境。

我们大致按照 10% 股票和 90% 债券的权重,在 2005 年初开始建仓这组股债风险平价组合,之后每季度再平衡一次,也就是按照当时的资产价格重新把股债的比例调整到 1:9。我们可以得到如下的回测结果:

图3 股债风险平价组合自2005年来的净值曲线

图4 股债风险平价组合自2005年来的业绩指标

风险平价组合与股债组合相比:

- 风险降低:最大回撤幅度大幅下降,只有 6%;

- 收益降低:年化收益下降到了 5.3%;

风险平价组合背后逻辑:分散风险,让组合整体的收益来源多样化,这样能相对安全地穿越各种不利的市场情况。

永久组合

可以盲投一辈子的永久组合。

回测永久组合:

这里还是用沪深 300 指数代表股票资产,上证 5 年国债指数代表债券资产,黄金资产则用黄金期货指数来代表,现金资产呢,我们使用货币基金。按这四种资产各 25% 的权重在 2005 年初建仓,之后每季度再平衡一次,得到如下的回测结果:

图5 永久组合自2005年来的净值曲线

你可以看到,永久组合的长期年化收益达到了 7.6%,而且相比股债组合的 34.1%,最大回撤降低到了 27.3%。更重要的是,永久组合的稳定性已经在超长历史跨度中,得到了反复的验证。

耶鲁组合

标的丰富、业绩卓越的耶鲁组合。

耶鲁组合的基本构建思路是:要尽量多地引入有坚实盈利逻辑的资产类别。

- 例如:对冲基金、股权基金、风险投资

普通人在力所能及的范围内复制它的基本思想:尽量扩充和优化自己的资产类别,增加收益来源。

比如股债组合:

- 引入美股资产。相比 A 股,美股在更长的时间区间内有更加稳健的表现。

- 将A股大盘沪深 300 替换为主动股票型基金。【专业投资者凭借信息和技术优势,有更丰厚的超额收益空间】

接下来我再给你演练下具体的实际操作。我们用“万得 - 普通股票型基金指数”代表中国的主动股票型基金资产,使用“标普 500 人民币指数”代表美国股票资产,使用上证 5 年国债指数代表债券资产。按 30% 中国主动股基,10% 美国股票资产和 60% 债券的权重在 2005 年初建仓,之后每季度再平衡一次,得到下面两张图片中显示的回测结果:

图7 类“耶鲁组合”自2005年来的净值曲线

图8 类“耶鲁组合”自2005年来的业绩指标

从业绩指标表可以看出,我们创建的类“耶鲁组合”,仅利用 23.1% 的最大回撤就获得了非常有吸引力的 9.4% 的长期年化收益,在风险和收益两个维度都击败了 40/60 股债组合。我们仅仅是做了一些大类资产的简单筛选和回测,就可以享用到低风险、高回报的组合收益,这就是资产配置带来的免费午餐!

各组合对比

所有组合的业绩指标总结到下面的表格中。

这一讲所有投资标的和组合的业绩指标对比表

心得

在财富管理的过程中,学会应用资产配置的思想,比选择具体的组合方案重要得多。

为了方便你进行 DIY 式的组合和回测,我提供了一些自己经常使用的资产类别指数历史数据,以及一些网页端的资产配置回测工具,放在了这个链接里,希望能帮助到你。

https://www.fortunease.com/public/saa

思考题

在最后的业绩指标对照表里,货基指数的夏普率居然达到了惊人的 4.51,远远高于耶鲁组合的 1.30。请你思考这几个问题:

- 货基指数是一个优于耶鲁组合的投资方案吗?

- 货基指数的夏普率为什么这么高呢?

- 如果让你去选择资产配置的方案,你是会选择货基指数还是耶鲁组合呢?

不会选择货币基金,组合的核心就是不相关的大类资产配合来相互分散风险。

光看一个夏普率没有意义的,就好比观看一个系统的qps一样。起码还要看收益率和最大回撤,就好比系统除了qps还要看负责,99rt等指标。

组合就是告诉我们不要all in ,上一节买一线房子的提问,其实就是人性中堵 allin的做法。其实国家已经帮你把控风险了,银行要求一个人税后排除公积金的收入必须是月供的两倍,奈何很多人非要加各种杠杠,亲眼目睹同事17年匆匆上车房山,最后跌了20%的经历。买房一定要量力而行,房子以后是消费品的概率很大。

组合其实叫守正,80%放在组合里面,比如我常用的3322 30%利率债 30%信用债 20%广发稳健(大盘)20%交银优势 (成长)

其余20%出现出奇的策略。 ——王世艺问题1答案:不是。因为货基的收益太低,可能都跑不赢通胀。

问题2答案:夏普率高是因为货基的风险太低所致。

问题3答案:会选择耶鲁组合,投资是一个指标相互间平衡的过程,平衡而稳定的增长肯定是优选。

05 | 支点投资法:主动投资是讲逻辑的!

投资公理:投资是讲逻辑的

投资行为的出发点?

- 跟投大牛?

- 抄底?

- 追涨?

投资行为的出发点有且只有一个,那就是严谨的投资逻辑。

个人情绪是所有投资者的公敌

在哲学领域,有一个非常重要的概念叫 EGO,即“自我”或“自我意识”。

如果说按照严谨的逻辑进行投资是投资者必须遵循的公理,那么包含着大量个人情绪的 EGO 就是投资者的公敌。

由人类 EGO 触发的投资叫作“无效投资”。比如看到新能源投资火热,眼红,加入。

投资过程中不断推翻自己的投资逻辑,即神经错乱的投资者。比如比特币初期想做短线,涨的不错时又看好长期价值,结果又跌回基线,利润由正转负。

不管是由人类 EGO 触发的“无效投资”,还是随意改变投资逻辑的“神经错乱”行为,它们对于财富管理来说都毫无意义。甚至,这些行为都称不上是一次“主动出击”,顶多算是拿自己的钱扔了一回骰子,玩了一把还挺刺激的游戏。

支点投资法

所谓支点投资法,就是要先为你所有的投资行为寻找一个逻辑支点,之后随着时间的推移,不断去验证这个支点还存不存在。一旦这个支点消失,就要毅然决然地选择结束这次投资行为。

支点投资法主要分为三个阶段,分别是“建仓阶段”“验证阶段”和“退出阶段”。

举例:

我当时的判断是这样的:如果疫苗成功阻击疫情,那么航空股必然会有相应的反弹;如果疫苗效果不好,情况也不会比现在更糟,投资的损失也不会过大。那么基于这样的投资支点,我在 2021 年的元旦前后以 17.1 的价格买入美国航空。

时间来到 2021 年 6 月,美国疫苗覆盖率已经超过 60%,疫苗的效果也非常好,新增患者大幅下降,加州甚至已经宣布从 6 月 15 日开始,重启所有商业活动。因此,航空股的股价也像我当初估计的那样大幅上涨。

但是要注意的是,到现在为止,当初的投资支点已经消失了,因为美国航空的股价已经恢复到接近疫情前的价格,美国疫情的最糟糕时刻也已经过去,能够支撑航空股价格修复的支点已经不存在了。所以,我在 2021 年 6 月 3 日以 24.5 的价格卖出该支股票,这半年的收益率为 43.3%。

这是一次完整的应用支点投资法的投资行为。希望你能够对照支点投资法的流程图,厘清我是怎样设立投资支点,验证投资支点,并最后止盈退出的。

止盈和止损的本质是什么?

止盈和止损的本质是 退出。退出的原因,有且只有一个,那就是你当初那个投资支点的崩塌。

什么是投资支点的崩塌

- 投资假设不成立。

- 投资理由或理论支撑不存在时。

- 投资支点消失时。

小结

- 永久组合 6.8 的年化收益是非常优秀的收益率。主动投资超过并不容易。

- 要想通过主动投资真正赚到钱,必须遵照严谨的投资逻辑。

- 逻辑和情绪是一对严格对立的敌人,在投资过程中,要避免情绪驱动的无效投资和神经错乱现象。

- 支点投资法分为建仓,验证和退出三个阶段。大致过程是,在投资行为发生之前,先寻找一个逻辑支点,随着时间的推移,不断去验证这个支点还存不存在。一旦这个支点消失,就结束投资行为。

- 止盈和止损本质是统一的,就是在投资支点崩塌之后的退出行为。退出时盈利,则是止盈操作;退出时亏损,则是止损操作。

06 | 不当韭菜:在财富管理的过程中摆正心态,知己知彼

【投资心态】

永远要记住,你只是一个普通人

我们绝大多数人在投资前,都应该对自己说三句话:

- 这辈子我不可能只靠投资就实现财富自由;

- 我不可能是那个万中无一的幸运儿,刚开始投资就能稳定盈利;

- 如果我在投资的时候随意操作,不讲投资逻辑,就算一时靠运气挣到了钱,也早晚会被亏光。

普通投资者的场景误区

误区一:加炒股群,盲从炒股专家或电视炒股节目的意见

在你跟随某位专家投资的时候,其实是默认这个专家的意见就是你的“投资支点”。

而且,在支点投资法中,退出的条件是支点的崩塌。思考一下,你是听专家意见买入的,那么这位专家能够如此认真负责,专门通知你要退出了吗?

误区二:盲目自大,频繁短期操作

若有收获,就点个赞吧

0 人点赞