目标:

- 高收益:10~15% 年复合收益率

- 挑选好品种

- 投资中节省千元+

- 巧用高妙招,提升收益率

- 新、准确的投资分析

- 用数据说话

第 1 章 什么是资产

1.1 富人的关键-钱生钱

下金蛋的鹅

现金!=资产

现金不会自己变多,购买资产才能生出更多的钱

买鹅。

资产多才是真正的富有,只有资产才能不断产生现金流。

资产:

- 股票类

- 债券类

- 货币类

- 房地产类

- 人力资产

富豪榜的富豪是持有资产,登顶的。

1.2 什么是财务自由

含义:

- 持有能产生现金流的资产。

- 当每年的现金流,可以覆盖家庭支出。

- 不用工作,单靠资产产生的现金流就能过上好日子。

实现前提:

- 持有足够多、长期现金流收益好的资产

攒多少资产:

- 4%(通过投资股票资产,每年从退休金提取不超过4.2%的金额用来支付生活所需,那到去世,退休金都花不完,因为股票自己会增值)

快速计算公式:

- 财务自由所需的最少资产量 = 家庭年开销 / 4%

- eg:年开销 10w,则需要资产 250w

思考:

十年退休计划

- 计划

- 资产

被动收入来源的三种方式:

- 节流

- 记账

- 租便宜的公寓

- 区分想要和必要(红色标记想要,绿色标记必要,找友人帮忙确定)

- 拒绝信用卡消费

- 消费的“生命标签”

- 找价值观接近的另一半

- 开源

- 比别人更加努力的工作,争取加薪

- 寻找其他被动收入来源

- 买基金

- 定期投资指数基金,获取指数基金分红

- 长期持有指数基金

忍受十年生活,过后就可以幸福了。

1.4 什么资产长期收益率更高?

五类:

- 股票类:股票、股票基金、股份制公司

- 债券类:债券、债券基金、储蓄、银行理财

- 货币类:货币基金、活期储蓄、逆回购

- 房地产类:房子、房地产信托基金

- 人力资产类:一份工作

收益率

- 股票>债券>货币

- 美国长期收益率:股票>>>>长期债券>>短期债券>黄金

1.5 财富的敌人——通货膨胀

100 元 十年前 != 十年后

现金会受到通货膨胀的侵蚀,现金的购买力每年会下降,财富正在缩水。

财富缩水原因:货币增发。

全社会占比 = 家庭资产 / 全社会资产

分母变大,分子不变,财富占比变小。

- 2.56% 的货币类资产

- 6.4% 的债权类资产

- 10% 的货币增速

- 14%+ 的股票类资产

实现财务自由的二要素:

- 富有 = 资产多

- 资产特点:能产生源源不断的现金流

- 财务自由的法则:4%

- 不上班,也有钱,真的能做到

- 通货膨胀的危害

- 持有能长期跑赢通货膨胀的资产

第 2 章 什么是基金

2.1 基金的概念

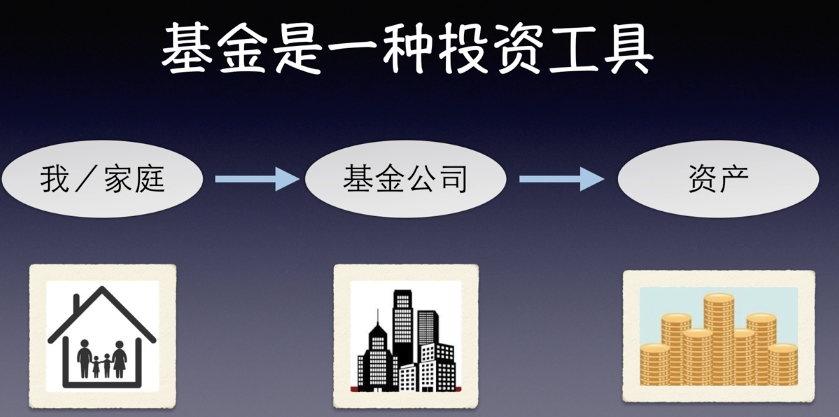

基金是一种投资工具。

举例:生活中的基金

- 余额宝、养老基金、社保基金

基金的数量、种类很庞大:

- 各种基金

- 公募基金

- 养老基金

- 国家主权基金

- 私募基金

- 社保基金

2.2 我们为什么选择基金?

基金的三大优势:

- 有专门的基金经理帮我们打理资金

- 分散风险

- 不必频繁操作,省心省力

基金经理帮我们打理资金

投资者疑问:

- 问:普通投资者对所有投资品种都精通吗?

- 答:不是的,像有的投资者可能对股票比较熟悉,对债券就陌生些。专业的基金经理可以帮我们打理资产,帮我们投资那些不熟悉的品种。

基金可以很方便的分散风险

- 投资单支股票:风险大

- 投资多种不同资产:风险被分散

自己投:手动操作十几只甚至几十支。

交给基金投:自动投资于几十支甚至上白支。

举例:沪深300指数如何分散风险?

- 买沪深300指数基金 = 同时购买 300 支不同股票

不必频繁操作,省心省力

投资者疑问:

- 问:普通投资者要上班,没法像专业投资者那样实时盯着,怎么办?

- 答:无论哪种基金,都有基金经理负责维护基金。我们只需要选对品种,剩下的事情,基金经理会帮我们完成,省心省力。

2.3 最常用的三类基金

货币型基金

货币基金投资的是银行存款、短期债券等产品。风险低,收益低。

eg:余额宝,对接天弘基金公司的货币基金。

【投资者疑问】

- 问:选哪种货币基金投资?

- 答:货币型基金差别不大,风险低,选一个熟悉使用起来方便的品种投资即可。

债券型基金

如果基金投资的是各种债券,那就是债券基金。

债券型基金有 80% 以上投资于债券。

风险中等,收益中等。

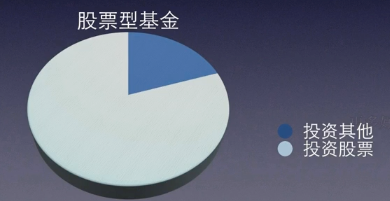

股票型基金

投资股票(上市公司的股票)的基金就是股票型基金。

基金有 80% 以上投资于股票。风险最高,收益最高。

2.4 不同基金的收益与风险

三类基金收益率

历史平均收益率如下:

收益率的意义

不懂任何投资技巧的情况下,买入,长期持有十几年,可以获取的年复合收益率:

- 货币:2.56%

- 债券:6.4%

- 股票型基金:14.11%

三类基金的风险比较

三类基金风险如下:

风险与收益

- 股票基金:收益最高,风险最高

- 债券基金:收益中等,风险中等

- 货币基金:收益最低,风险最低

【投资者疑问1】

- 问:手里一笔钱,打算一年后付首付,能投入到股票型基金中吗?

- 答:不建议,因为时间太短,风险比较高

【投资者疑问2】

- 问:如何正确理解「风险越大,预期收益越大」?

- 答:表明人们愿意承担更大的风险,以期望获取更高的收益。

- 年轻人:愿意承担更大风险

- 中年人:上有老下有小,选择更稳健

2.5 不同基金的投资周期

货币型基金的投资周期

- 现金替代品

- 随取随用

- 按天持有即可

债券型基金的投资周期

- 定期存款替代品

- 适合持有半年以上

股票型基金的投资周期

- 适合持有 3~5 年以上

- 投资之前,要做好长期投资的心理准备

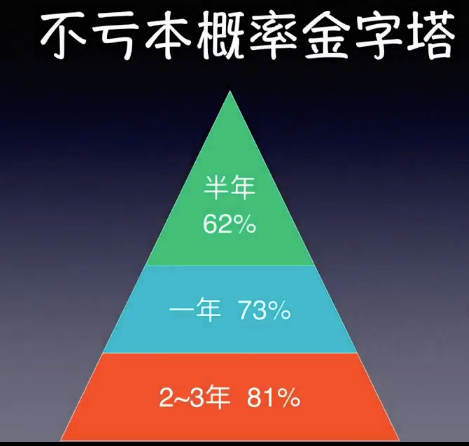

通用标准

持有时间越长,亏损风险会越低,预期收益会越高

不亏本概率金字塔如下:

- 拿的时间越长,亏损概率越低

各基金收益率、风险、投资周期、能否战胜通货膨胀比较:

【投资者疑问】

- 问:我投资股票基金2个月了,怎么账面还是亏损的呢?

- 答:2个月时间还太短,反而给了我们增加筹码的机会,做好长期投资的心理准备就好。

第 2 章课程小结

- 基金是一种投资工具

- 用基金做投资,有三大好处

- 最常用的三类基金

- 股票基金风险最高,收益最高

- 债券基金风险和收益居中,货币基金最低

- 不同的基金,投资周期完全不同

第 3 章 股神巴菲特买什么基金?

3.1 股神巴菲特买什么基金?

巴菲特推荐:指数基金

3.2 指数基金是什么?

特殊的股票基金。它复制指数、追踪指数。

指数

一个选股规则。

举例:沪深300指数

- 从A股中选取300只最大的股票

指数基金

复制指数、追踪指数。

按照既定的规则,买入一篮子股票。

是股票型基金的一种。

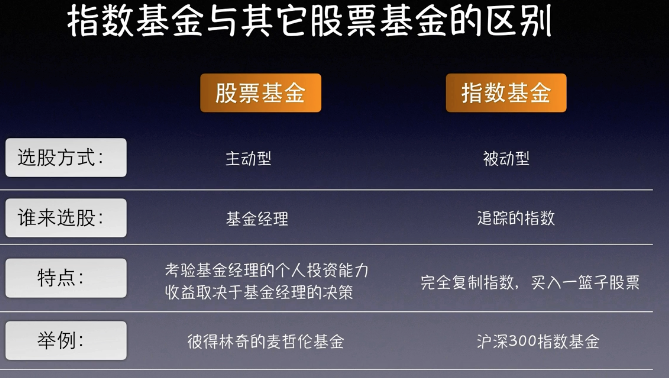

指数基金与其它股票基金的区别

| 指数基金与其他股票基金的区别 | ||

|---|---|---|

| 股票基金 | 指数基金 | |

| 选股方式 | 主动型 | 被动型 |

| 谁来选股 | 基金经理 | 追踪的指数 |

| 特点 | 考验基金经理的个人投资能力,收益取决于基金经理的决策 | 完全复制指数,买入一篮子股票 |

| 举例 | 彼得林奇的麦哲伦基金 | 沪深300指数基金 |

指数基金的特点

指数基金的特点:

- 规则选股,被动投资

- 无人为因素干扰,透明度高

- 规则清晰,长期可靠。

【投资者疑问】

- 问:我买了指数基金,到底买了什么呢?

- 答:指数就等于买了很多只股票的集合,指数基金复制指数。买了一只指数基金相当于一下子买了很多只股票。

3.3 指数基金的过人优势

优势 1:长生不老

道琼斯指数 100 ——> 上万

10 支成分股 到 一只仍存活。

优势 2:长期上涨

上涨是因为背后公司生产率的提升。

优势 3:费率低廉

指数基金的费用比普通股票基金每年低 50% 左右。

3.4 买指数基金和买股票有什么区别

区别 1:指数基金寿命超长

- 指数基金:长生不老

- 个股寿命:平均约为15年

区别 2:指数基金没有黑天鹅

- 黑天鹅风险:突发的无法预料的风险。

特征:只有发生了,我们才意识到会有这种风险。

举例:一只股连续九天跌停

【投资者疑问】

- 问:为什么指数基金不会出现黑天鹅呢?

- 答:指数基金包括几十上百只股票,单只股票出现问题并没有多少影响。指数还会更新换代,进一步减少了这种无法预料的风险。

区别 3:指数基金规避永久损失风险

单个公司有可能倒闭、或私有化退市。

- 举例:诺基亚、乐视

借钱炒股,本金永久损失

- 举例:2015 年股灾,非常多大户爆仓巨亏

指数基金即使下跌,也有限度,不会跌没。

【投资者疑问】

- 问:为什么投资指数基金,本金不会永久性损失呢?

- 答:指数基金不会选择亏损、财务有问题的公司。指数基金买入几十上百只股票,即使下跌,也有限度,绝不会跌没。

区别 4:指数基金获取个股平均收益

最高收益? VS 平均收益?

指数基金:最适合普通投资者的股票资产

- 获取股票类资产的平均收益

- 规避大部分个股风险

3.5 投资指数基金,要了解的基础知识

基金代码

基金的“身份证号”。

- A 股基金:6 位数字

- 519889:上证红利

- 港股基金:5 位数字

- 02828:恒生

美股基金:3 ~ 5 位英文字符

每一份这样的基金份额,其中包含的股票等金融资产,市值为 1.5 元。

案例:买 1000 元某只指数基金

- 基金净值1元:买到份额 1000 份;

- 基金净值2元:买到份额 500 份;

【投资者疑问】

- 问:买基金,是不是净值越低,越值得买?

- 答:不是,净值不是越高越好,也不是越低越好。净值不是衡量一个基金是否值得购买的标准。

小常识

国内指数基金都是 1 元起步

- 目前,多数指数基金的净值,在 1~ 3 元左右

- 只需要百元,就可以开始投资指数基金

第 3 章课程小结

- 巴菲特推荐的基金:指数基金

- 指数基金是一种特殊的股票基金

- 指数基金追踪指数,按照指数规则来选股

- 指数基金有三大优势

- 指数基金获取个股平均收益,规避大部分个股风险

- 基金代码、基金净值的含义

第 4 章 常见的指数有哪些

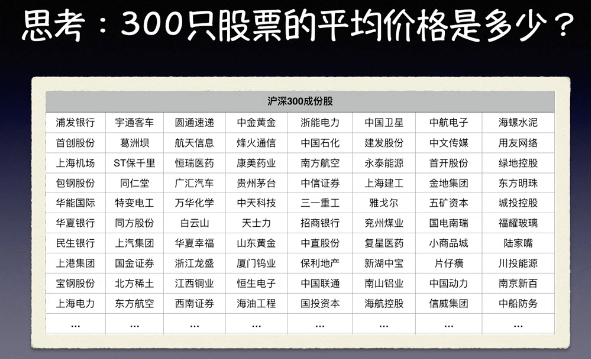

4.1 有哪些常见的指数

谁来规定指数的选股规则:

指数背后股票价格的加权平均值。

指数点数 = 股票的平均股票

编制指数的点数的意义:

- 方便快捷了解指数包含的一篮子股票的总体平均价格变化

- 300 只股票要挨个看么,不需要!看指数点数

最常见的指数

- 上证50:专门投资大型企业

- 沪深300:专门投资大中型企业

- 中证500:专门投资中小型企业

- 红利:专门投资高分红企业

- 恒生:专门投资香港上市大型企业

- H股:专门投资香港上市内地企业

4.2 上证50指数:专门投资大企业

上海证券交易所规模最大的 50 家企业

追踪上证50指数的指数基金:

- 场内 华夏上证50ETF,代码:510050

- 场外 易方达上证50,代码:110003

【投资者疑问】

某一个指数会出现不同的指数基金

- 追踪同一个指数的指数基金有很多,是不同基金公司开发的

如何选择同一个指数的指数基金

- 规模较大、费率较低、追踪误差较小的基金公司产品,风险更低更可靠。

场内基金和场外基金有啥区别

- 场内基金:证券交易所内进行买卖交易的基金

- 场外基金:直接在基金交易平台进行申赎交易的基金

4.3 沪深 300 指数:专门投资大中型企业

国内影响力最大、最重要的指数。

两个证券交易所

- 上海证券交易所、深圳证券交易所

沪深 300 指数从这两个交易所中挑选最大的 300 家大中型企业。

追踪沪深300指数的指数基金:

- 场内 华泰柏瑞沪深300ETF;代码:510300

- 场外 嘉实沪深300ETF联接;代码:160706

联接基金

什么叫蓝筹股

- 中证500指数:中盘股代表

- 上证50指数、沪深300指数:大盘股代表

- 通常,大盘股也称为蓝筹股。

- 蓝筹是赌场中数额较大的筹码,后来代指规模大、有影响力的公司。

指数基金

追踪中证500指数的指数基金:

- 场内 南方中证500ETF 代码:510500

- 场外 南方中证500ETF联接 代码:160119

4.5 红利指数:专门投资高分红企业

买卖股票获利方式

- 资本利得

- 分红

股票的资本利得

- 通过价格或净值的波动来获利。

- 例如:2014年中-2015年终,在低价买入,在高价卖出,从而得利。

股票的分红

- 通过分红来获利。

- 例如:红利指数基金,它每年会分红,如果我们一直持有不卖出,可以每年收获分红收益。

现金分红

- 分红,也称为股票的股息。

- 业绩比较好的公司,会每年从净利润中拿出一部分,以现金分红的形式回馈股东。

- 举例:北京银行的大股东——北京市国资委

【案例】

- 北京银行的大股东如何获取现金收益?

- 北京市国资委,作为北京银行的大股东:

- a、不能轻易卖掉北京银行股票,需要保持大股东身份。

- b、每年北京银行拿出净利润的一部分,以现金形式分红给股东。

- c、股东收到现金分红,同时持有股票。

红利指数

红利指数

- 它通过持有几十支现金分红最高的股票,来获取更高的收益。

研究:能实现高现金高分红的股票,长期持有的平均收益高于现金分红低的股票。

指数基金

上证红利指数

- 上证交,现金分红最高的 50 家

- 追踪该指数的基金:场内的红利 ETF(510880)

中证红利指数

- 上证交和深证交,现金分红最高的 100 家公司

- 追踪该指数的基金:场外的富国中证红利(100032)

- 大盘股为主

红利机会指数

- 跟中证红利类似,100 只高股息率股票,但对股票的盈利能力有要求

- 追踪该指数的基金:场内/场外的华宝标普中国A股红利机会(LOF)(501029)

- 中小盘比例较高

LOF 基金

什么是LOF基金?

- LOF基金,场内场外代码一致,场内场外都可以交易。

红利指数:不错的养老品种

- 一般每年现金分红,产生现金流。

- 现金流可以为我们提供一笔额外的收入,改善老年生活。

时间越长,分红越高:

- 分红来自于公司的盈利,随着公司持续发展,盈利长期上涨,分红也随之上涨。

4.6 恒生指数:专门投资香港上市大型企业

恒生指数

- 香港股市最大的 50 家大型企业。

- 收益稳定,估值分布合理。

指数基金

- 港股恒生指数基金:盈富基金(02800)

- 内地追踪该指数的基金:

- 场内 华夏恒生ETF(159920)

- 场外 华夏恒生ETF联接(000071)

4.7 H 股指数:专门投资香港上市内地企业

H 股指数:

- H 股的意思是 内地企业。

- 在香港上市的规模最大的内地企业,又称为恒生国企指数。

H股指数改版

注意:H股指数于2018年3月-2019年3月期间,改版升级

- 40只成分股—>50只成分股

- 公司注册地在内地—>公司主营业务在内地;纳入腾讯、中移动

指数基金

追踪H股指数的指数基金:

- 场内 易方达H股ETF;代码:510900

- 场外 易方达H股ETF联接;代码:110031

更多指数基金

A股有600+只指数基金,几百只指数。

第 4 章课程小结

- 指数的点数代表平均股价

- 上证50指数:大型公司

- 沪深300指数:大中型公司

- 中证500指数:中小型公司

- 红利指数:高现金分红的公司

- 恒生指数:香港股市大型公司

- H 股指数:香港股市大型内地公司

第 5 章 手把手学会如何投资指数基金

5.1 基金的两种投资渠道

场内渠道

场内渠道

- 通过我国的上海证券交易所和深圳证券交易所来进行交易

- 需要开立证券账户。(手机上可进行,比如涨乐财富通)

- 在股票软件内通过【买卖】的方式交易

- 操作方法与买卖股票一样

场外渠道

场外渠道

- 需要开立基金账户。

- 在银行、网络平台购买基金。

- 通过「申购赎回」的方式进行交易。

银行 VS 网络平台

在银行买基金

- 申购费一般不打折

- 例如:买 1000 元,交 10 元

网络平台买基金

- 申购费一般打一折左右

- 例如:买 1000 元,交 1 元

【投资者疑问】

- 问:网络平台购买基金安全吗?

- 答:对于正规网络基金销售平台,并不会接触到我们的投资资金。

- 我们的自己,只能在两个银行账户间存储:「自己的银行卡-基金公司的银行对公账户」统一由银行监管、存储资金,安全可靠。

5.2 两种交易渠道的对比

场内基金的价格实时变动。

场外基金每个交易日只有一个净值。

5.3 场外基金的交易规则

场外基金的交易时间

- 任何时间,我们都可以进行场外基金的申购/赎回申请

- 但是,不同的申请时间,场外基金的成交时间不同

场外基金的成交时间

- 下午3点为分界线

- 3点前申购/赎回,按当个交易日3点的基金收盘净值成交

- 3点后申购/赎回,按下一个交易日3点的基金收盘净值成交

交易日

交易日

- 非节假日的周一到周五

交易时间

- 交易日的上午9:30-11:30之间

- 交易日的下午13:00-15:00之间

例如:五一劳动节,周二,是交易日吗?

前提:准备好基金账户

交易日的交易时间内进行交易操作。

5.6 手把手学会买场内基金

前提:准备好证券账户

- 第一步:手机“涨乐财富通”,登录,点击 交易-银证转账

- 第二步:资金转入证券账户

- 第三步:找到场内基金(比如红利ETF),点击行情,放大镜

- 第四步:买入基金,点击买

- 第五步:输入买入价格,卖一

- 第六步:输入基金份额,场内100股起买,输入100的整数倍

- 第七步:确认买入

- 第八步:点击“委托”,看是否标注着“已成”

场内还是场外判断

投资指数基金的两种方式:

所谓定投,就是定期买基金。

5.8 基金定投适合谁

- 大忙人

- 上班族

- 新手

- 投资者

- 家庭收入主力

- 成年人

【大忙人】

- 痛点:比较忙,没有太多时间进行投资理财

- 方案:定投。

- 原因:无需盯盘。

- 每个月只需要在固定的某一天,抽出几分钟判断下是否值得投资即可。

- 甚至可以设置自动定投,连理都不用理,隔一段时间查看下收益即可。

【上班族】

- 痛点:想实现「不上班,也有钱」,获得工作之外收入。

- 方案:定投。

- 原因:为上班族量身定做。

- 每个月收入的一部分可以定投到指数基金上,获取更高的收益。

- 已经正在定投中了,国家让上班族用定投来缴纳社保和养老保险。

【基金新手】

- 痛点:对基金感兴趣,但是苦于无法入门。

- 方案:定投。

- 原因:操作简单,门槛低。

- 只需要很少的资金就可以开始尝试

【投资者】

- 痛点:对投资收益不满意,想提升收益。

- 方案:定投。

- 原因:分批买入,摊低成本,降低风险。

- 股票基金波动性比较强,一次性买入,很可能遭遇大幅暴跌。

- 定投可以在基金更便宜时继续买入,摊低成本,提高收益。

- 定投而言平滑波动风险。

【家庭收入主力】

- 痛点:想为养老、生活、子女教育积累财富

- 方案:定投。

- 原因:类似零存整取,优于零存整取。

- 定投将平时不用的闲钱整合起来,持续获取高收益。

- 为未来特定目的做规划。

【成年人】

- 痛点:愿意付出努力学习,想实现财务自由

- 方案:定投

- 原因:稳稳的积累资产。

- 通过学习,不断掌握和优化基金投资的技巧

- 耐心等待复利发挥巨大威力

5.9 如何制定定投策略

定投的两个要素:

- 时间

- 金额

定期投资帮助我们养成投资的纪律性。

定投的金额如何选择?

- 必要条件:用于定投的资金长期(3-5年以上)不会用到。

- 通用定投金额公司:每月定投金额 = (每月收入 - 每月开支)/ 2

确定定投金额的注意事项:

- 金额不要定太高

- 每月需要留下一定的钱作为备用金

5.10 何时开始定投指数基金

5.11 比“无脑”更好的定投策略

价格围绕价值上下波动,我们无法判断短期的涨跌。

5.12 如何查询值得投资的指数基金

5.13 本策略在股市中的收益率

案例:上证50指数和红利指数

- 回测时间:2004年-2015年

- 定投操作对比项:

- 使用改进策略:在指数低估的时候,每月定投。

- 使用无脑定投:无论何种情况,每月定投。

- 结论1:普通无脑定投,收益不错

- 我们通过普通的无脑定投,也可以在指数基金上取得12%以上的年复合收益率。

- 结论2:改进的定投策略,收益惊人!

- 配合改进后的定投策略,定投指数基金的年复合收益率,提升了惊人的两倍以上!

【投资者疑问】

- 问:这个案例是回测过去股市的收益情况,未来的收益又会如何呢?

- 答:这么高的收益率,也得益于过去20年中国经济的高速增长。未来收益率可能没有这么高,大概率在 12%~15%以上。

我们该做什么?

- 等待合适时机,开始定投。

- 历史表明,指数基金的估值在低估、正常和高估之间来回波动。

- 我们只需要等待指数基金被低估时,出手开始定投。

第 5 章课程小结

- 基金有两种交易渠道:场内和场外

- 场内和场外能投资的基金不同,各有优缺点

- 在公号回复 降低成本,拥有自己的证券账户

- 回复 场外基金,拥有基金账户

- 场外基金四步快速完成申购

- 场内基金投资步骤稍多,买入后需要检查是否成交

- 定投,是最适合普通投资者投资方式

- 定投有三大好处,适合六类人群

- 选择自己的定投时间、定投金额

- 每次定投时,在公号查看指数估值数据

- 在指数基金低估的时候开始定投

- 使用改进的定投策略能明显提升投资收益

第 6 章 构建属于自己的定投计划

6.1 什么是一份完整的定投计划

- 需要根据自己的收入和开支,构建合理的每月定投额度。

- 需要筛选适合投资的品种

- 需要设定好买卖区间

任何一位拿到这个计划的人,都可以执行出相同的效果。

定投计划帮我们实现定投的纪律性。

- 最终的计划必须能落到纸面上。

- 每次投资的时候严格遵守,避免主观情绪干扰。

6.2 第一步:梳理自己的现金流

思考四个问题:

- 自己的钱将来会用于什么?什么时候会用?

- 自己每月有多少资金进账?

- 自己每月会花掉多少钱?

- 使用记账的APP,减少不必要的开支

节流小技巧

- 记账

- 租便宜的公寓

- 区分想要和必要

- 拒绝信用卡消费

- 消费的生命标签

- 找价值观接近的另一半。

(收入 - 支出) 的 50% 来做投资。

6.3 第二步:挑选好基金

- 不是一直投一只基金,而是在低估的时候投。

查看指数估值数据表做判断。

【投资者疑问】

- 问:绿色区域的基金有没有排序?

- 答:没有刻意排序,因为成长性不同,不好判断未来哪只会更好。

- 资金量较少:选择 1~2 支低估的指数基金定投

- 资金量较多:选择多支低估的指数基金定投

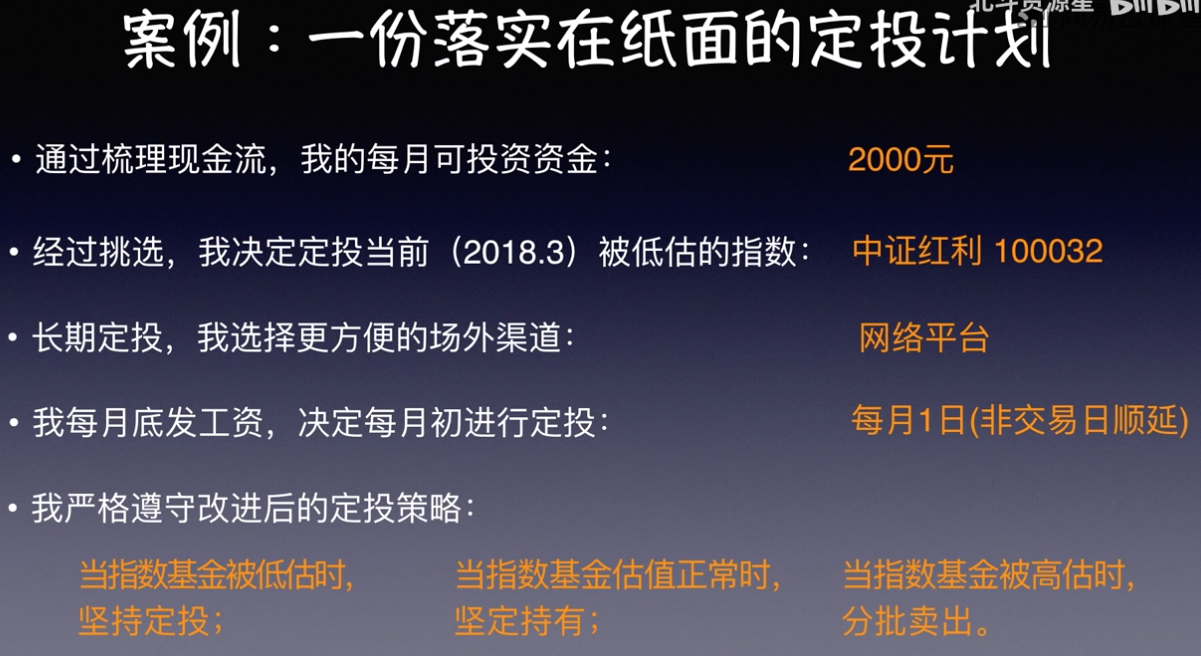

6.4 第三步:构建定投计划

- 选择定投渠道:场外/场内

- 选择定投频率:按月定投/按周定投(适合性子急的朋友)

- 选择定投时间:每月几号/每周几(任选)

案例:一份落实在纸面的定投计划

案例:定投计划表

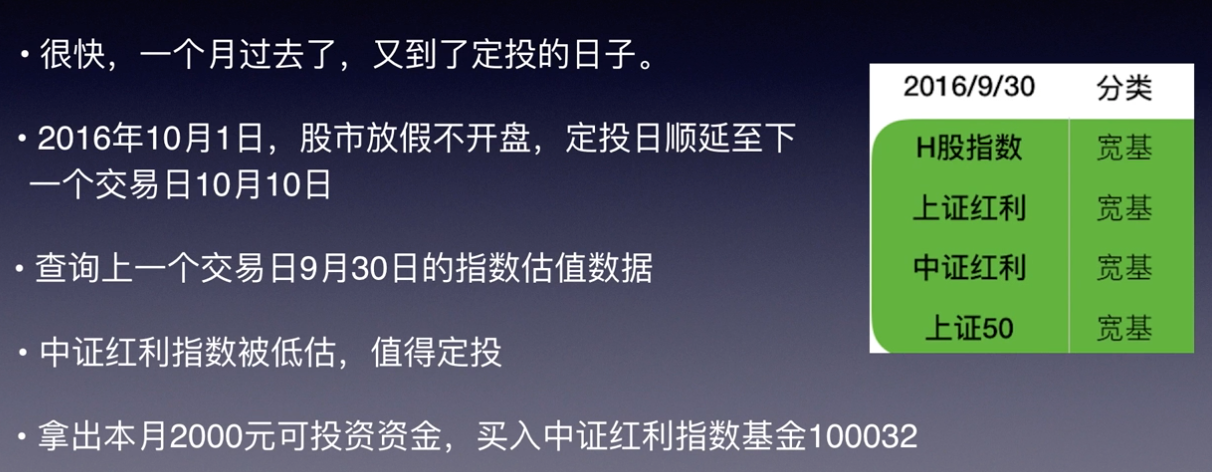

案例:定投过程示范

- 如果有一天,发现估值变成正常,不再定投。

- 如果又有一天,发现估值被高估,将手中的份额分成 10 份,每月卖出一份,降低风险。

6.5 第四步:定期检查优化

在定投的同时,做好记录,方便我们总结回顾

- 记录下自己买入的日期、品种、操作、价格、买入份额、估值等信息

定投记录表

如何填写成交单价:

- 取交易净值

如何填写估值:

- 从估值表里查询

填写哪天的估值?

- 白天定投,参考上一个交易日的估值数据。

- 比如非节假日周三白天定投,参考周二的估值数据。

【投资者疑问】

- 问:估值表数据多,具体填写哪项?

- 答:主要填写:盈利收益率、市盈率

- 优先填写盈利收益率。即估值表里有这个信息,就填它。

- 没有盈利收益率时,填写市盈率。

记录估值的作用:

- 持续优化

- 指数基金被低估的越严重,指数基金越值得投资

- 将每个月定投的金额与估值结合起来,做到:越低估买入越多,进一步提升收益

- 便于日后总结、回顾和优化

6.6 为父母构建养老定投计划

养老定投计划的资金特征

养老定投计划的资金特征

- 前期在可定投时,整个计划只进不出(资金一直用于投资);

- 等待收益提升,直至覆盖所需的生活开支;

- 积累一定金额后,可逐渐提升生活开支,改善生活质量。

适合养老定投计划的指数基金

高分红的指数基金

- 例如:红利指数基金

- 红利指数基金一般高分红,依靠指数基金每年的现金分红,就可以稳定的获取现金。

- 计划执行的后期,可以将现金支出,用于改善生活。

6.7 为自己构建加薪定投计划

年轻上班族的资金特点:

- 积蓄不是很多,有涨薪空间

- 让资产变多的最佳途径是认真工作,而不是投资

上班族投资三原则:

- 钱少也要存,节流为先

- 区分“想要”和“必需”

- 投资越早开始越好

【人生就像滚雪球,重要的是,找到那条又湿又长的雪道】

6.8 为子女构建教育定投计划

子女教育用的资金特点:

- 资金的使用时间和金额有很强的可预见性

子女教育用的资金特点

资金的使用时间和金额有很强的可预见性。

教育定投原则:

- 首先,要保证资金需要使用的时候可以拿来用

- 其次,才是提高收益

- 卖出条件要放宽,这样能多等到卖出机会,卖出后如果临近资金使用的时间,可以转为用保本理财产品打理

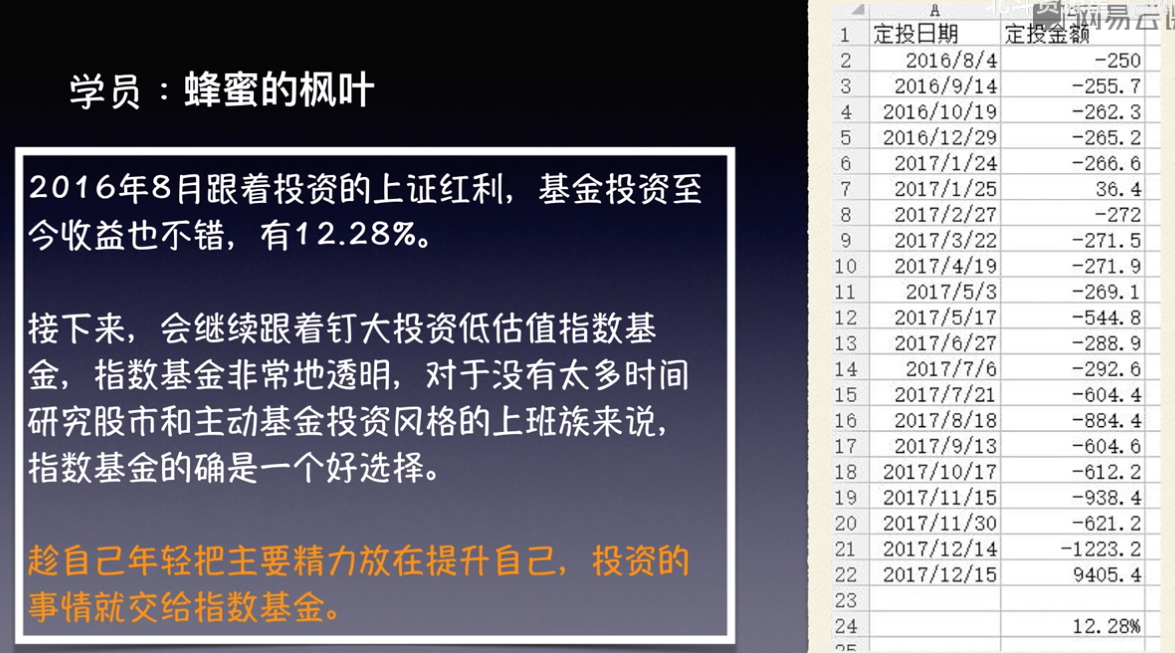

6.9 粉丝的投资案例分享

第6章课程小结

- 一份完整的定投计划,必需要落实在纸面上

- 第一步:梳理自己的现金流

- 收入减去开支,剩余资金的一半可以用来定投

- 第二步:挑选好基金

- 公号估值表里绿色的指数基金值得投资

- 第三步:构建定投计划

- 制定《定投计划表》,填写

- 第四步:定期检查优化

- 制定《定投记录表》

- 根据不同投资目的,分别建立定投计划

若有收获,就点个赞吧

0 人点赞