一、银行货币:比特币的未来在哪里?

我们使用的货币,真名叫法定货币:

- 就是国家赋予某个银行(比如中央银行)的一种特许权力而发行的,它背后的关键是国家信用。

1、现代货币的背后是国家信用

美元现在是全球货币体系的核心。

货币的地位之争,公道不在人心,在于国家实力。

现代货币是信用货币,货币价值的浮动完全取决于一个国家的实力和其他国家对于这个国家的信心。

2、国家和银行一起,重新塑造了货币概念

货币的发行,其背后的国家信用才是核心和关键。

- 英国王室与英格兰银行

- 美元霸主地位形成

只要国家这个概念还没有被消灭,像比特币这样去中心化的货币,要取代各国央行发行的法定货币,我觉得还是路漫漫其修远兮。

划重点

- 现代货币的概念中,国家信用才是关键和核心,没有国家信用支持的货币很难成为世界的主流。

【水库里的水】

PPT

要点1:美元成为全球货币体系核心的加冕之路

- 布雷顿森林会议上的争论:

- 凯恩斯的银行券VS怀特计划

- 以美元为中心的怀特计划胜出:

- 美元盯住黄金(一盎司黄金兑换35美元),其他货币盯住美元,美元由此理所当然成为国际计价、结算、储备货币,即国际货币体系的中心。

- 为什么怀特计划最终胜出:

- 美国是当时的世界经济霸主,经济总量占世界1/4,拥有全球2/3的黄金储备,欧洲各国的战后重建都仰仗美国的贷款——国际货币地位之争,公道在于实力!

- 美元与黄金脱钩,完全的信用货币时代来临:

- 20世纪70年代,美元的国际货币地位已经稳定,美国的国家信用代替黄金成为美元的基础。

- 现代的货币是信用货币,其价值浮动完全取决于一国的实力和他国对于该国的信心。

- 没有国家信用加持的货币,即使可以完成计价,贮藏,交换的一般功能,也不可能成为通用货币。

要点2:国家和中央银行一起,构成了我们这个信用时代的基础。

信用时代:

- 中央银行:

- 荷兰:威瑟尔银行首创银行券,助力贸易扩张;

- 英国:英格兰银行垄断银行券发行权,一方面为政府提供低成本的战争融资,另一方面与政府共同控制社会信用规模、调节经济运行。

- 国家信用:

- 目前国家仍是人类社会最重要组织形式,不能抛开国家信用谈货币。

要点3:比特币为什么不能替代央行发行的法定货币

比特币

- 有计价、支付、储藏、技术创新的特点

- 但不具有国家信用。

法定货币:

- 是国家赋予中央银行特许权力而发行的货币,它的背后有国家信用作支撑。脱离了国家信用的货币,很难成为未来世界的通用货币。

二、存款准备金:央行降准会影响你的钱包吗?

降息,降准。

- 现代经济运行的重要逻辑:国家通过银行体系,调控整个社会的信用规模和经济冷热。

水利工程的两大闸门:

- 存款准备金

- 基准利率

1、存款准备金制度的货币扩张机制

银行留存一小部分钱出来应付储户提现的需求,这部分钱就叫做存款准备金。

- 这个留存的比例就叫存款准备金率。

在银行体系的循环中,存款准备金有一个放大器的作用,关于存款准备金率的任何一个微小调整都会引起社会信贷规模很大的变化。

- 比如,央行规定所有银行存款准备金率是 10%

- 央行发行 100 美元给你,你存进银行,90 美元贷给了 A,A 存到另外一家银行,81 美元可以贷出去。如此流通下去,100美元可以让整个社会流通的钱达到1000美元。

- 基础货币(M0),广义货币(M2):100 美元就是基础货币,即央行发行的,1000 美元就是广义货币

- 在 10% 的存款准备金率下,通过商业银行体系循环后,社会上的货币供应量扩张了整整 10 倍,其实也是存款准备金率的倒数,也叫货币乘数。

降准就是降低存款准备金率,也就是央行给经济放水。那提高存款准备金率就意味着收缩。

- 降准大家欢天喜地,因为市场上钱变多了,投资机会也变多了,大家的机会都变多了

2、影响货币扩张的几个现实因素

- 银行放贷的意愿,

- 我们个人、企业的现金持有量

划重点

- 存款准备金率制度是银行体系、货币信用扩张的一个重要环节;

- 存款准备金就是银行需要留存下来应对储户提现的资金。这个比例一高,货币扩张的能力就弱;这个比率低,货币扩张的能力就强。

- 央行可以通过调节存款准备金率来调节整个社会的信用规模、经济冷热;

- 银行放贷的意愿和社会现金的持有量都会影响到我们这个货币信用扩张的效果。

PPT

要点1:国家是怎么通过银行体系调控经济的呢?

要点2:银行体系能够用100美元基础货币创造出1000美元广义货币

要点3:现实世界中,银行放贷意愿、个人和企业的现金持有量也会影响货币扩张规模

基准利率:你是经济冷热的调节器吗?

存款准备金制度和基准利率是两个最重要的调控手段:

- 存款准备金制度控制了资金的量。

- 基准利率调整的是资金的价格。

通过量、价同时控制的手段,整个社会的信用规模和经济冷热就能够被国家所控制了。

一、加息——90年代中国经济的硬着陆

基准利率是什么?

- 基准利率是一个市场上利率水平的风向标。各个金融机构,都根据这个标准来确定自己的贷款和存款利率。

- 央行提高或者降低基准利率,就意味着提高或降低整个社会的利率水平。

政府担心经济过热,会加息,也就是提高利率进行收缩:

- 比如 2010 年我们国家经过 4 万亿的刺激,经济上有过热表现,央行温和地多次加息。

加息过度也可能引发大问题:

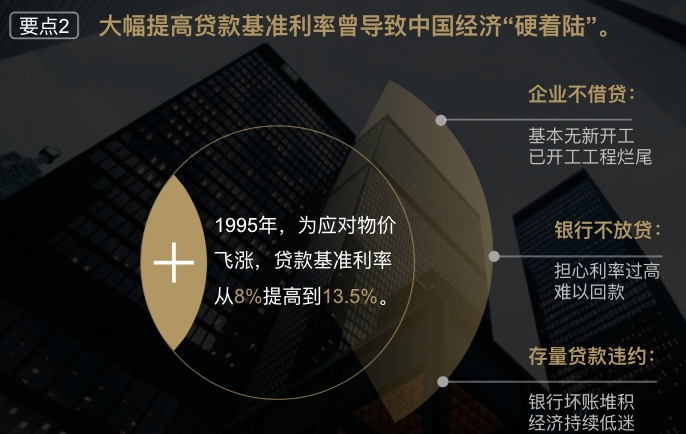

- 1994年中国快速大幅上调基准利率,带来了负面后果

- 商业银行体系的杠杆效应可能将紧缩的效果放大很多倍。

- 企业不愿意再贷款,烂尾楼。

- 银行不愿意放贷,坏账。

二、降息——美国和日本的泡沫故事

降息刺激经济的好例子:

- 2014、2015年经济过冷,央行开始降息。

降息也可能引发大问题:

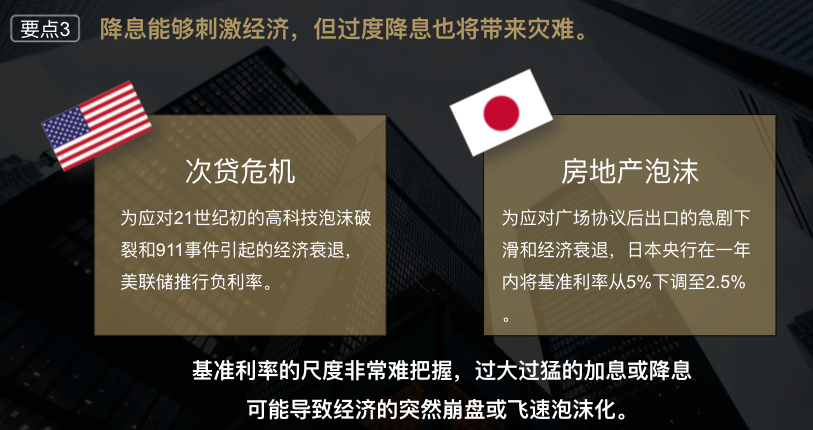

- 2008 年次贷危机,其实就是一个降息政策底下的资产泡沫事件。

- 日本90年代的房地产泡沫,使日本经历了一个失去的20年。也是降息的产物。

划重点

- 现代经济最重要的就是信用扩张的功能,银行体系就是其中的关键角色。因为居民、企业机构都有投资的需求,需要从银行拿到贷款。而这种需求是和银行的利率水平密切相关的。

- 央行可以通过调节基准利率的水平,调节整个社会的投资需求来控制经济的冷热。降息和加息,这是现代央行的最重要的武器;

- 这个加息和降息的尺度其实非常难把握,过猛的加息可能会导致经济的突然崩盘,而过度的降息可能会导致经济泡沫。

【水库里的另一道闸门,控制水的价格】

PPT

要点1:国家是怎么通过银行体系调控经济的呢?

要点2:大幅提高贷款基准利率曾导致中国经济硬着陆

要点3:降息能刺激经济,但过度降息也将带来灾难。

(延展)学金融为什么要先了解宏观背景

金融之术的学习。

一、从宏观到微观是你理解金融世界必备的知识框架

- 世界上从来就不存在独立的微观金融现象,它的背后一定有某种宏观层面的逻辑或者推动力。

宏观—>中观—>微观

- 既见树木,又见森林。

- 我们中国市场是一个强政府指导下的逐步开放的金融市场,所以政府在这个市场的影响力是很深的。

美国不太一样,美国是自下而上慢慢演化形成的。

银行体系有一个叫窗口指导的制度,就是国家如果希望银行多放贷,或者少放贷,央行就通知四大行行长,进行窗口指导。

风险定价。

- 系统性风险

- 个体性风险。

- 在中国你如果不理解宏观政策,你就真的是要吃真金白银的亏了。

金融严监管,对个人影响很大,比如银行非保本的理财产品。

有趣又严肃的研究:

- 结婚后的女人投资收益率最高

- 单身男子亏损最严重

二、3个阶段的通关秘籍

三阶段:

- 概念、术语通关。即金融术语:降准、降息、影子银行、IPO、PE、VC。

- 框架通关。建立金融思考的框架。货币超发、货币战争这些词里面有很多逻辑硬伤,要在概念通关的基础上,建立自己的金融思维的框架,辨别这些信息。

- 实操通关。运用金融框架来解决问题,模拟宏观环境,置身具体场景,运用知识进行判断,进行操作、投资、商业决策、金融运作等等。

就像市场上的 CFA。

划重点

- 首先,微观金融现象的背后一定有宏观层面的逻辑和推动力,其次,中国市场受政府政策影响大,不理解宏观,很难理解金融市场的规律和现象。所以我们会顺着宏观-中观-微观这个思路来进行学习,这样你可以既见树木,又见森林。

- 课程是阶段式的学习,类似金融分析师的整个学习逻辑,学完后你会在概念,框架,和实操三个不同层面理解和掌握金融知识。

问答:银行加息会不会影响你的投资?

什么影响美元的走势?

为什么其他国家的经济复苏会导致美元贬值?为什么美元一升值,黄金价格就会下跌?

国际货币体系-战前:

- 黄金和英镑为基础。

国际货币体系-战后:

- 布雷顿森林体系,确立了美元的国际货币地位,美元从此作为国际贸易中计价和结算的货币。

贸易顺差与贸易逆差

黄金不再是一个世界货币的地位,而是一种投资品的存在。

央行加息,会影响股票投资,买房买车的决策么?

答案不唯一。

千人前面,只有合适的才是正确的。

一般化的思路

- 加息的幅度是很大的考量因素,如果幅度很小,是心理按摩的意义。

- 如果幅度很大,说明国家在对经济踩刹车,做企业尤其是负债率高的人要注意资金成本的上升。

加息对于股票、房产、投资决策的营销,北大面试的标准答案:

- 加息必然意味着平均的资产价格会下降,对于整个市场而言算负面消息。

- 所以我们经常会看到,加息消息一出来,股市应声而落。

另一个角度:

- 有业绩支撑的股票,加息波动,反而使加仓的机会。对成长性好的企业来说,比较看好。

车子不是投资品,是消费品,所以和加息的关系不是很大。作为消费者,负担会更重。

房地产,加息对于有房产贷款的人来说肯定是坏消息,这意味着每个月的月供压力加大。但投资角度上,如果城市富有潜力,未来房地产增值的能力远超过加息带来的贷款压力,短期反而是入手机会。

若有收获,就点个赞吧

0 人点赞